사건

2016고합722, 773(병합)

가. 특정경제범죄가중처벌등에관한법률위반(재산국외도피)

나. 범죄수익은닉의 규제및처벌등에관한법률위반

다. 외국환거래법 위반

라. 특정범죄가중처벌등에관한법률위반(관세)

마. 대외무역법 위반

바. 원양산업발전법위반

사. 관세법 위반

아. 특정범죄가중처벌등에관한법률위반(조세)(일부 인정된

죄명 조세범처벌법 위반)

자. 조세범처벌법 위반

피고인

1. 가.나.다. 라.. 바.아.자.

A

2. 가.나.다. 라. 마. 바.아.자.

B

3. 바.

C C

4. 가.나.다.마.사.자.

D 주식회사

검사

김상균(기소), 김정옥, 김기현(공판)

변호인

변호사 김유진, 김경호(피고인들 모두를 위하여)

판결선고

2017. 7. 20.

주문

피고인 A을 징역 3년 및 벌금 25억 원에, 피고인 B을 징역 2년 6월 및 벌금 25억 원에, 피고인 C를 벌금 1,000만 원에, 피고인 D 주식회사를 벌금 35억 원에 각 처한다. 피고인 A, B, C가 위 벌금을 납입하지 아니하는 경우 피고인 A, B에 대하여는 각 250만 원을, 피고인 C에 대하여는 10만 원을 각 1일로 환산한 기간 위 피고인들을 노역장에 유치한다.

다만 이 판결 확정일부터 피고인 A에 대하여는 4년간, 피고인 B에 대하여는 3년간 위 각 징역형의 집행을 유예한다.

피고인 A, B, D 주식회사로부터 별지 범죄일람표 (3) 연번 4 기재 선박을 몰수한다. 피고인 A, B으로부터 공동하여 3,153,293,067원을 추징한다.이 사건 공소사실 중 ①① 피고인 A, B, D 주식회사의 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재 각 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외 도피)의 점, 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재(연번 37~39는 제외) 각 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반의 점, 별지 범죄일람표 (2-2), (2-4), (2-9) 기재 각 외국환거래법 위반의 점, ② 피고인 A, B의 별지 범죄일람표 (3) 연번 1 내지 3 기재 각 특정범죄 가중처벌 등에 관한 법률위반(관세)의 점, ③ 피고인 D 주식회사의 별지 범죄일람표 (3) 연번 1 내지 3 기재 각 관세법위반의 점, ④ 피고인 A, B, C의 각 불법어업으로 인한 원양산업발전법위반의 점은 각 무죄.이 사건 공소사실 중 ① 피고인 A, B, D 주식회사의 별지 범죄일람표 (2-5), (2-6), (2-7), (2-8), (2-10) 기재 각 외국환거래법위반의 점, ② 피고인 A, B의 2010 과세연도 법인세 포탈로 인한 각 특정범죄 가중처벌 등에 관한 법률위반(조세, 인정된 죄명 조세범처벌법위반)의 점, ③ 피고인 D 주식회사의 2010 과세연도 법인세 포탈로 인한 조세범처벌법 위반의 점은 각 면소.

이유

범죄 사 실

피고인 D 주식회사(이하 회사의 경우 그 명칭만을 기재한다)는 해상운송업, 선박대 여업, 원양어업 등을 사업 목적으로 설립된 법인이고, 피고인 A은 D의 대표이사이며, 피고인 B은 위 회사의 상무이사이고, 피고인 C는 원양어업 등을 사업 목적으로 하는 상장회사인 E의 전무이사이자 수산본부장이다.

[피고인 A, B의 공동범행]

1. 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피) 피고인 A과 피고인 B은 D을 함께 운영하면서 소위 '편의치적' 형식의 선박 취득 및 해외 원양어업 등에 필요한 자금을 국내에서 조달하기로 하는 한편, 2006.경 지인 F의 이름을 빌려 브리티시 버진 아일랜드(British Virgin Islands, 이하 'BVI'라고 한다)에 특수목적법인(Special Purpose Company, 이하 'SPC'라고 한다)인 G LTD를 설립하고, 2008. 8. 28.경 싱가포르에 H LTD(2010. 6. 21.경 I LTD로 명칭 변경)를 각각 설립한 다음 위 각 해외 법인 명의로 싱가포르 소재 J LTD(이하 'J 은행'이라고 한다)에 계좌를 개설하였고, 2010. 10.경 BVI에 피고인 B의 명의로 SPC인 K LTD를 설립하고 LLTD 은행(이하 'L'라고 한다)에 계좌를 개설하여 두었다. 피고인 A과 피고인 B은 2013년경 선박을 수입하면서 선박 수입 가격을 부풀려 조작하고 부풀려진 대금 전체를 D의 국내계좌에서 위와 같이 해외에 F 명의로 설립한 SPC

명의의 싱가포르 소재 J 은행 계좌 등으로 송금하는 등 국내 자금을 해외로 빼돌려 도피시킨 다음 이를 재차 다른 해외계좌로 이체하거나 현금으로 인출하여 사용하기로 마음먹었다. 피고인 A과 피고인 B은 2013. 5.경 국내·외항의 화물운송사업에 사용하기 위하여 라이베리아의 M LTD로부터 냉동운반선 N호를 수입하면서 실제 수입 가격이 미화 4,043,500달러임에도 미화 4,930,000달러인 것처럼 선가를 부풀리고 매매계약서 등을 허위 작성하여 수입가격을 조작한 다음, 부풀려진 매매대금 전체를 선박대금 명목으로 허위로 회계처리하면서 D의 국내계좌에서 해외 차명계좌인 G LTD 명의 계좌 등으로 부풀려진 선가를 포함한 돈을 초과 송금함으로써, 국내 재산인 886,500달러를 국외로 이동시켰다. 이를 포함하여 피고인 A과 피고인 B은 2015. 5.경까지 별지 범죄일람표 (1) 연번 47, 59, 62 내지 65 기재와 같이 총 6회에 걸쳐 선박의 수입가격을 조작하고 부풀려진 대금을 I LTD 등의 해외 차명계좌로 초과 송금함으로써, 대외무역법령 및 외국환거래 법령을 위반하여 대한민국국민인 D의 재산 합계 미화 2,986,500달러(한화 3,153,293,067원)를 국외로 이동하여 도피시켰다.

2. 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반 피고인 A과 피고인 B은 별지 범죄일람표 (1) 연번 47 기재와 같이 해외 SPC 명의 계좌로 초과 송금하여 국외로 도피시킨 D의 재산인 미화 886,500달러를 그 무렵 다른 해외 SPC 차명계좌로 재차 이체하거나, 싱가포르 현지에 방문하여 현금으로 2013. 7. 16.경 미화 200,000달러, 2013. 8. 29.경 미화 200,000달러를 인출하였다. 이를 비롯하여 피고인 A과 피고인 B은 위 2013. 5. 30.경부터 2015. 5. 15.경까지 사이에 별지 범죄일람표 (1) 연번 47, 59, 62 내지 65 기재와 같이 총 6회에 걸쳐 국외로 도피시킨 범죄수익 합계 미화 2,986,500달러(한화 3,153,293,067원)를 그 무렵 해외 SPC 명의의 다른 계좌로 재차 이체하거나 현금으로 인출하였다. 이로써 피고인 A, 피고인 B은 공모하여 위와 같이 D의 재산을 국외로 도피시켜 생긴 범죄수익인 합계 미화 2,986,500달러(한화 3,153,293,067원)의 취득 또는 처분에 관한 사실을 가장하였다.

3. 외국환거래법 위반

거주자가 해외에서 비거주자와 예금계약에 따른 채권의 발생 · 변경 또는 소멸에 관한 거래를 하고자 하는 경우 기획재정부장관에게 신고하여야 한다. 피고인 A과 피고인 B은 2010. 11. 8.경 D의 국내 계좌에서 미화 53,772.65달러를 해 외 송금하여 비거주자인 싱가포르 소재 L 은행에 개설된 K LTD 명의의 USD 계좌(0)에 예금하였다. 이를 비롯하여 피고인 A과 피고인 B은 해외 SPC 명의로 개설한 각 해외 예금계좌에 2010. 11. 8.경부터 2015. 5. 18.경까지 별지 범죄일람표 (2-1) 기재와 같이 미화 46,265,985.81달러(한화 50,770,172,152원), 2009. 7. 22.경부터 2011. 10, 7.경까지 범죄일람표 (2-3(다만 연번 1은 제외) 기재와 같이 미화 15,447,738.22달러(한화 18,297,000,364원), 2007. 5. 26.경부터 2014. 6. 18.경까지 범죄일람표 (2-11) 기재와 같이 미화 14,916,820.29달러(한화 15,640,373,054원), 2008.10. 15.경부터 2015. 5. 22.경까지 범죄일람표 (2-12) 기재와 같이 미화 17,227,424.96달러(한화 19,482,211,178 원) 등 총 미화 93,857,969.28달러(한화 104,189,756,748원)를 예금하였다. 이로써 피고인 A, 피고인 B은 공모하여 위와 같이 기획재정부장관에게 신고하지 아니하고 각 자본거래를 하였다.

4. 특정범죄 가중처벌 등에 관한 법률위반(관세) 물품을 수입하려면 해당 물품의 품명 · 규격 수량 및 가격 등의 사항을 세관장에게 신고하여야 하고, 선박을 소유하기 위하여 소위 '편의치적' 방법에 의하여 파나마국 등 외국에 설립된 해외 페이퍼 컴퍼니 명의로 선박을 등재하더라도 대한민국에 최초 입항 시에 수입신고를 하여야 한다.

피고인 A과 피고인 B은 국내·외항의 화물운송사업에 사용하기 위하여 냉동운반선 P호를 물품원가 미화 120만 달러, 한화 1,284,600,000원에 매수한 다음 키리바시국에 페이퍼 컴퍼니인 Q의 소유인 것처럼 등재하는 등 소위 편의치적 절차를 거친 후, 2014. 3. 15.경 통영항에 입항하면서 세관장에게 적하목록을 제출하고 수입신고 수리를 받아 사용하여야 함에도 마치 외국 국적의 외항선이 국내에 입항하는 것처럼 신고하였다. 이로써 피고인 A, 피고인 B은 공모하여 별지 범죄일람표 (3) 연번 4 기재와 같이 세관장에게 신고하지 아니하고 선박 1척을 밀수입하였다.

5. 대외무역법 위반무역거래자는 외화도피의 목적으로 물품 등의 수출 또는 수입 가격을 조작하여서는 아니 된다.

그럼에도 불구하고 피고인 A과 피고인 B은 선박을 수입하면서 선박 수입 가격을 부풀려 이를 결제하는 방법으로 외화를 해외로 빼돌려 사용하기로 마음먹은 후, 2013. 5. 30.경 국내·외항의 화물운송사업에 사용하기 위하여 라이베리아의 M LTD로부터 냉동 운반선 N호를 수입하면서, 실제 수입 가격이 미화 4,043,500달러임에도 미화 4,930,000 달러인 것처럼 매매계약서 등을 허위로 작성하고 그 매매대금을 부풀려 해외로 886,500달러를 초과 송금하였다.

이를 비롯하여 피고인 A과 피고인 B은 그 무렵부터 2015. 5. 15.경까지 같은 방법으로 별지 범죄일람표 (4) 기재와 같이 N호, R호, S호, T호를 수입하면서 각 수입 가격을 부풀려 해외로 초과 송금하였다.

이로써 피고인 A, 피고인 B은 공모하여 외화도피의 목적으로 위와 같이 선박 4척의 매매대금을 합계 미화 2,986,500달러(한화 3,153,293,067원)만큼 부풀려 수입 가격을 조작하였다.

6. 특정범죄 가중처벌 등에 관한 법률위반(조세) 및 조세범처벌법 위반 피고인 A과 피고인 B은 D을 함께 운영하면서 소위 '편의치적' 형식의 선박 취득을 빙자하여 관계당국에 어떤 신고 절차도 없이 조세피난처(TAX HAVEN)에 해외 SPC를 설립한 후, 그 명의로 수 개의 해외 차명계좌를 개설·운영하면서 그 계좌로 허위의 용선료, 운임 등의 명목으로 분산 해외 송금하는 한편, 위와 같이 비용을 허위·과다 계상하는 등의 방법으로 D의 회계장부를 조작하여 세금을 포탈하기로 상호 공모하였다.

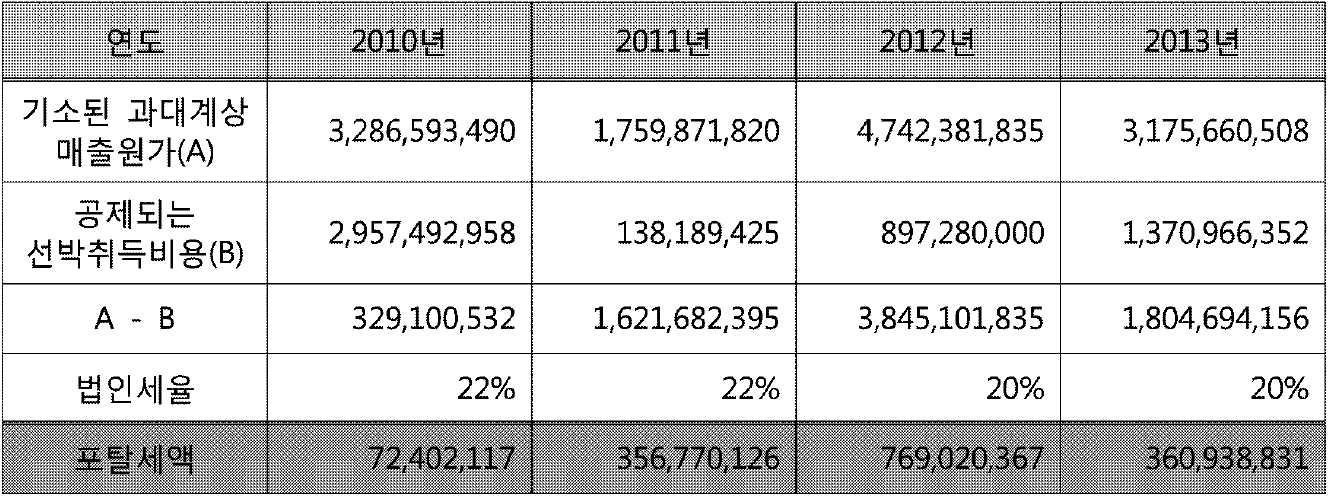

그 후 피고인 A, 피고인 B은 2012. 3. 31.경 서울 종로구에 있는 종로세무서에서, D의 2011년도 법인세 과세표준 및 세액을 확정 신고함에 있어서 D의 법인소득금액을 감소시키기 위하여 용선료 또는 운반비(운임) 등의 비용으로 1,501,014,682원 상당을 허위 과다 계상하고 감가상각비 120,667,713원 상당을 허위·과다 계상하여 2011 과세연도 법인세 356,770,126원을 포탈하였다. 이를 비롯하여 피고인 A, 피고인 B은 위와 같은 방법으로 2012 과세연도 법인세 769,020,367원을, 2013 과세연도 법인세 360,938,831원을 각각 포탈하였다. 이로써 피고인 A, 피고인 B은 공모하여 위와 같이 사기나 그 밖의 부정한 행위로써 D의 2011~2013 과세연도 법인세(포탈 세액 총 1,486,729,324원)를 각 포탈하였다. [피고인 A, B, C의 범행, 다만 7의 다항은 피고인 A, B의 범행] 7. 원양산업발전법 위반

외국인과 합작하여 설립한 해외현지법인으로 원양어업을 하려는 자는 해양수산부장관에게 신고하여야 한다.

피고인들은 관계당국에 대한 신고 없이 자금을 투자하여 투발루와 피지에서 해외현지 법인 명의로 참치연승선을 보유·운용하여 참치잡이 원양어업을 하기로 상호 공모하였다.

가. 피고인 A, B, C는 해양수산부장관에게 신고를 하지 아니하고 2010.경 남태평양에 있는 투발루국에서 해외현지법인인 U을 설립하되, 피고인 A, 피고인 B이 위 법인의 지분 각 30%, 투발루국의 수산부 차관 등이 지분 40%를 보유하기로 한 후 참치연승선 V호, W호를 매수한 다음 그 무렵부터 남태평양에서 위 선박들을 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다.

나. 피고인 A, B, C는 해양수산부장관에게 신고를 하지 아니하고 2012.경 남태평양에 있는 피지국에서 해외현지법인인 X LTD.를 설립하되, 피고인 A, 피고인 B이 위 법인의 지분 각 35%, 피지 국적의 Y가 지분 30%를 보유하기로 한 후 참치연승선 Z호 및 AA호를 매수한 다음 그 무렵부터 남태평양에서 위 선박들을 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다.다. 피고인 A, B은 해양수산부장관에게 신고를 하지 아니하고 2012. 7.경 위 피지국에서 해외현지법인인 AB LTD.를 AC으로부터 인수하되, 피고인 B이 위 법인의 지분 70%, 피지 국적의 AD 이 지분 30%를 각 보유하기로 한 후 그 무렵부터 남태평양에서 위 법인 보유의 참치연승선 AE호를 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다.

이로써 피고인들은 공모하여(피고인 C는 위 다.항 제외) 위와 같이 대한민국 국민으로서 해양수산부장관에게 신고를 하지 아니하고 외국인과 합작하여 설립한 해외현지법인으로 원양어업을 하였다.

[피고인 D의 범행] 8. 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피) A, B은 위 제1항 기재와 같이 수입 가격을 부풀려 조작하고 신고 없이 그 대금을 해외 차명계좌로 송금하는 등의 방법으로 대외무역법령 및 외국환거래법령에 위반하여 D의 자금을 국외로 이동시켰다.

이로써 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 법령을 위반하여 대한민국 또는 대한민국국민의 재산을 국외로 이동하여 도피시켰다.

9. 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반A, B은 위 제2항 기재와 같이 D의 자금을 해외 차명계좌로 송금하여 국외로 도피시킨 다음, 이를 순차적으로 다른 해외 차명계좌로 재차 이체하거나 현금으로 인출하였다. 이로써 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 범죄수익의 취득 또는 처분에 관한 사실을 가장하였다.

10. 외국환거래법 위반

A. B은 위 제3항 기재와 같이 기획재정부장관에게 신고하지 아니하고 각 해외 차명계좌들에 예금하였다.

이로써 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 이 기획재정부장관에게 신고하지 아니하고 각 자본거래를 하였다.

이로써 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 외화도 피의 목적으로 위와 같이 선박 4척의 수입 가격을 조작하였다.

13. 조세범처벌법 위반A, B은 위 제6항 기재와 같이 D의 2011~2013 과세연도 법인세를 각각 포탈하였다. 이로써 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 사기나 그 밖의 부정한 행위로써 D의 2011~2013 과세연도 법인세(포탈 세액 총 1,486,729,324원)를 각 포탈하였다.

증거의 요지

[판시 제1, 8의 재산국외도피의 점 및 제2, 9의 범죄수익은닉의 점]

1. 피고인 A, B의 각 일부 법정진술

1. 제3회 공판조서 중 증인 AF의 진술기재

1. 피고인 A, B에 대한 각 검찰 피의자신문조서 중 각 일부 진술기재

1. F의 자술서

1. D 당발송금, D 타발송금내역, D 당발송금(싱가폴 SPC 송금 및 선박구매관련 송금), 각 당발송금 내역 조회, 각 SHIP INFO 등, AG LTD 자료(D&B) 등, 송금내역 등, 해외 법인 자료 등, 각 이메일, INVOICE 등, 각 여행자 출입국 실적, 예금거래명세표 등, 합의서, 각 MEMORANDUM OF AGREEMENT 등, BBCHP계약서, BILL OF SALE, 투자금 명세, 현찰 사용 내역 등, 인보이스 등, 외국인 선원 귀국시 퇴직금 (피지) 등, B 피지 출장비 등, 감정평가서, Z, AA호 구매자금 회계처리내역 등, 대출약정서, 여신거래약정서, 대출금입금, 상환 통장거래내역 자료 등, U 회사 구조, 지출결의서 등, ST 고가조작 선가 송금후 거래내역 등, 각 감사보고서(2009~2014년), D(주) 법인등기부등본, E(주) 법인등기부등본, A·AI 계좌거래내역, D의 가지급금 가수금 분개장 출력물, D 2015년 및 2016년 현재 미지급금계정별 원장 내역, A 문자메시지 발췌 내역, 자금일보, K LTD 송금 서류, 각 AI 은행 계좌 내역, 각 L 은행 계좌 내역

1. 자금이동 통합 정리 출력물, 선박취득현황, 연도별 임원의 법인자금 차입 상환 내역 (2007~2015.8월) 등, 싱가폴계좌 입출금 총괄표, D 어선 취득 현황, 집계표 출력물, 2011~2013년 각 선박별 용선료, 운반비 합계액 및 선주계정 합계액 합산표, 싱가폴 자금 입출금 정리(합계), 싱가포르 자금 입출금 정리 중 일부

1. 각 공무상 국외출장 결과 보고서, 조사보고(AJ 선장 인터뷰)

1. 각 수사보고[D(주) 재무제표 검토, D 미팅룸PC 압수파일 "선박취득가액정리" 첨부보고, AK 선급금 정리내역 및 선급금 반제내역 확인보고, D의 선박연도별 매출원가 및 선주계정 내역서 첨부, D 법인세과세표준 및 세액조정계산서 등 첨부보고, 2012년 D 대체전표 첨부보고, 피의자 A 차입내역 및 A과의 관계 확인보고, N호 수입가격 조작, R호 수입가격 조작, S호, T호 수입가격 조작 관련, 2호 및 AA호 선박 대 금 외국환거래법 위반관련, 재산국외도피 범죄일람표 관련 자료 첨부, 페이퍼 컴퍼니 현황 자료 첨부, 편의치적 선박 등 D 선박 관련 회사 개황 자료 첨부]

[판시 제3, 10의 외국환거래법 위반의 점]

1. 피고인 A, B의 각 일부 법정진술

1. 제3회 공판조서 중 증인 AF의 진술기재

1. 피고인 A, B에 대한 각 검찰 피의자신문조서 중 각 일부 진술기재

1. AF에 대한 검찰 진술조서

1. D 당발송금, D 타발송금내역, D 당발송금(싱가폴 SPC 송금 및 선박구매관련 송금), 당발송금내역, 각 당발송금 내역 조회, 싱가폴 자금 입출금 정리(합계), 각 D 제출의 자금이 동내역, 페이퍼 컴퍼니 명의의 차명계좌 내역, D의 분개장, 계정별원장, 각 AI 은행 계좌 내역, 각 L 은행 계좌 내역

1. 수사보고(Z호 및 AA호 선박 대금 외국환거래법 위반관련)

[판시 제4, 11의 특정범죄 가중처벌 등에 관한 법률위반(관세) 및 관세법위반의 점]

1. 피고인 A, B의 각 법정진술

1. 제3회 공판조서 중 증인 AF의 진술기재

1. 피고인 A, B에 대한 각 검찰 피의자신문조서 중 각 일부 진술기재

1. AF에 대한 검찰 진술조서

1. 고발서

1. 각 SHIP INFO 등, 각 AL 인터넷 사이트의 해외 법인 DATABASE 자료, 선박취득현황, 각 선박 입출항 추적정보, 입항보고서, 선박 밀수 검토 자료

1. 각 수사보고(D의 선박 등기부등본 사본 등 첨부, 편의치적 선박 등 D 선박 관련 회사 개황 자료 첨부)

[판시 제5, 12의 대외무역법위반의 점]

1. 피고인 A, B의 각 일부 법정진술

1. 피고인 A, B에 대한 각 검찰 피의자신문조서 중 각 일부 진술기재

1. 각 수입신고서, 각 SHIP INFO, MEMORANDUM OF AGREEMENT 등, 이메일, S T고가조작 선가 송금후 거래내역 등, D 어선 취득 현황, 각 싱가포르 자금 입출금 정리 중 일부, 각 당발송금, 각 분개장, 각 계정별원장, 각 K LTD 등 계좌 중 일부 1. 각 수사보고(N호 수입가격 조작, R호 수입가격 조작, S호, T호 수입가격 조작 관련) [판시 제6, 13의 특정범죄 가중처벌 등에 관한 법률위반(조세) 및 각 조세범처벌법 위반의 점]

1. 피고인 A, B의 각 일부 법정진술

1. 제3회 공판조서 중 증인 AF의 진술기재

1. AF에 대한 검찰 진술조서

1. 고발서

1. AM에 대한 검찰 진술조서

1. D 당발송금, D 당발송금(싱가폴 SPC송금 및 선박구매관련 송금), D(주) 법인등기부 등본, 2007년 및 2008년 부외선박 구입비용 계정별원장, 2010년부터 2014년까지 운반비용선료 합계액 및 선주계정 합계액 산출표, 2009년부터 2014년까지 D 재무제표, D 2007년 및 2008년 손익계산서(AN 출력), D 2006년 2014년까지 미지급금 내역서, D의 선박연도별 매출원가 및 선주계정 내역서, 법인세과세표준 및 세액조정 계산서, 2012년 D 대체전표, 2011~2013년 각 선박별 용선료, 운반비 합계액 및 선주계정 합계액 합산표, D 제출 용선료·운반비 및 선주계정 합계액 확인내역서, 싱가폴 자금 입출금 정리(합계), 허위 운반비 및 용선료 계상 내역, 2010년 감가상각비 시부인 등(2010~2014), 각 INVOICE, 지출결의서 등, 각 AI 은행 계좌 내역, 각L 은행 계좌 내역

1. 각 수사보고[D(주) 법인세 포탈 혐의 확인, D 미팅룸PC 압수파일 "선박취득가액정 리" 첨부보고, D 미팅룸PC 압수파일 "케이스별세액" 첨부보고, D 2010년 비용과대 계상 금액보고, 재무부장 AO의 PC내 파일 중 "선박별 매출현황" 첨부보고, D 2011년부터 2013년까지 비용과대계상 금액 확인, D 2010년부터 2013년까지 비용과대계상 금액 재산정]

[판시 제7의 원양산업발전법위반의 점]

1. 피고인 A, B, C의 각 법정진술

1. 이메일, INVOICE 등, AP, 여행자 출입국 실적, 예금거래명세표 등, E(주) 법인등기 부등본, 외국인 선원 귀국시 퇴직금(피지) 등, 조업선 운영 검토서, 유류공급 서류 전달의 건 등, 자금일보, X 서류, U 및 X 자본금 및 투자금 합의서 등

1. 수사보고(원양어업 관련 해외현지법인 지분 등 확인)

법령의 적용

1. 범죄사실에 대한 해당법조

가. 피고인 A, B

○ 판시 제1의 재산국외도피의 점 : 각 특정경제범죄 가중처벌 등에 관한 법률 제4조 제2항 제2호, 제1항, 형법 제30조(포괄하여)

○ 판시 제2의 범죄수익 취득 가장의 점 : 각 범죄수익은닉의 규제 및 처벌 등에 관한 법률 제3조 제1항 제1호, 형법 제30조(포괄하여, 징역형 선택)

○ 판시 제3의 각 미신고 자본거래의 점 : 각 구 외국환거래법(2016. 3. 2. 법률 제14047호로 개정되기 전의 것) 제29조 제1항 제6호, 제18조 제1항, 형법 제30조 (각 예금계좌별로 포괄하여, 각 징역형 선택)

○ 판시 제4의 미신고 선박수입의 점 : 각 특정범죄 가중처벌 등에 관한 법률 제6조 제2항 제1호, 제6항 제2호, 관세법 제269조 제2항 제1호, 제241조 제1항, 형법 제30조(유기징역형 선택, 수입한 물품원가의 2배에 해당하는 벌금형을 필요적으로 병과)

○ 판시 제5의 선박수입가격 조작의 점 : 각 대외무역법 제53조 제2항 제9호, 제43조, 형법 제30조(포괄하여, 징역형 선택)

○ 판시 제6의 2011년도 및 2013년도 각 법인세포탈의 점: 각 조세범 처벌법 제3조 제1항 제1호, 형법 제30조(각 징역형 선택)

○ 판시 제6의 2012년도 조세포탈의 점 : 각 특정범죄 가중처벌 등에 관한 법률 제8조 제1항 제2호, 제2항, 조세범 처벌법 제3조 제1항 제1호, 형법 제30조(벌금 형을 필요적으로 병과) 이 판시 제7의 각 미신고 합작 원양어업의 점 : 각 구 원양산업발전법(2013. 3. 23. 법률 제11690호로 개정되기 전의 것, 이하 같다) 제33조 제2항 제2호, 제6조 제 2항 전문, 형법 제30조(각 징역형 선택)

나. 피고인 C각 구 원양산업발전법 제33조 제2항 제2호, 제6조 제2항 전문, 형법 제30조(각 벌금형 선택)

다. 피고인 D

○ 판시 제8의 재산국외도피의 점 : 특정경제범죄 가중처벌 등에 관한 법률 제4조 제4항 본문, 제2항 제2호, 제1항(포괄하여)

○ 판시 제9의 범죄수익 취득 가장의 점 : 범죄수익은닉의 규제 및 처벌 등에 관한 법률 제7조, 제3조 제1항 제1호(포괄하여)

○ 판시 제10의 각 미신고 자본거래의 점 : 각 구 외국환거래법 제31조, 제29조 제1항 제6호, 제18조 제1항(각 예금계좌별로 포괄하여)

○ 판시 제11의 미신고 선박수입의 점 : 관세법 제279조 제1항, 제269조 제2항 제1 호, 제241조 제1항

○ 판시 제12의 수입가격 조작의 점 : 대외무역법 제57조, 제53조 제2항 제9호, 제43조(포괄하여)

○ 판시 제13의 각 조세포탈의 점 : 각 조세범 처벌법 제18조, 제3조 제1항 제1호

1. 경합범가중

가. 피고인 A, B

○ 징역형에 대하여 : 각 형법 제37조 전단, 제38조 제1항 제2호, 제50조형이 가장 무거운 판시 제4의 특정범죄 가중처벌 등에 관한 법률위반(관세)죄에 정한 형에 경합범가중]

○ 벌금형에 대하여 : 각 형법 제37조 전단, 관세법 제278조, 조세범 처벌법 제20조 [특정범죄 가중처벌 등에 관한 법률위반(관세)죄 및 특정범죄 가중처벌 등에 관한 법률위반(조세)죄에 대하여는 형법 제38조 제1항 제2호의 벌금경합에 관한 제한가중규정을 적용하지 아니하고 각각 정한 벌금형을 합산]

나. 피고인 C

형법 제37조 전단, 제38조 제1항 제2호, 제50조(범정이 더 무거운 판시 제7의 나항 기재 원양산업발전법위반죄에 정한 형에 경합범가중)다. 피고인 D

형법 제37조 전단, 제38조 제1항 제2호, 제50조, 관세법 제278조, 조세범 처벌법 제20조(특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)죄, 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반죄, 각 외국환거래법위반죄, 대외무 역법위반죄 상호간, 형과 범정이 가장 무거운 K LTD 명의의 L 은행 USD 계좌(0)에 대한 입금으로 인한 외국환거래법 위반죄에 정한 형에 경합범가중을 하되, 형의 하한은 판시 제8의 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외 도피)죄의 하한에 따른다. 관세법위반죄 및 각 조세범처벌법 위반죄에 대하여는 관세법 제278조 및 조세범 처벌법 제20조에 따라 형법 제38조 제1항 제2호 중 벌금경합에 관한 제한가중규정이 적용되지 아니하므로, 아래 양형의 이유에서 보는 것과 같이 벌금형을 따로 양정한다]

1. 작량감경(피고인 A, B, D)

가. 피고인 A, B : 각 형법 제53조, 제55조 제1항 제3호, 제6호(아래 양형의 이유 중 각 유리한 정상 참작)

나. 피고인 D : 각 형법 제53조, 제55조 제1항 제6호[특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)죄, 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반죄, 각 외국환거래법위반죄, 대외무역법 위반죄에 대하여]

1. 노역장유치(피고인 A, B, C)

가. 피고인 A, B : 각 형법 제70조 제2항, 제1항, 제69조 제2항

나. 피고인 C : 형법 제70조 제1항, 제69조 제2항

1. 집행유예(피고인 A, B)

각 형법 제62조 제1항, 제2항(아래 양형의 이유 중 각 유리한 정상 거듭 참작)

1. 몰수(피고인 A, B, D 주식회사)

각 관세법 제282조 제2항, 제4항, 제269조 제2항

1. 추징(피고인 A, B)

각 특정경제범죄 가중처벌 등에 관한 법률 제10조 제3항, 제1항, 제4조 제2항 제2호 ○ 특정경제범죄 가중처벌 등에 관한 법률 제10조 제3항, 제1항에 의한 몰수·추징은 범행 대상인 재산을 필요적으로 몰수하고 그 몰수가 불능인 때에는 그 가액을 납부하게 하는 소위 징벌적 성격의 처분이라고 보는 것이 상당하므로, 그 도피재산이 위 피고인들이 아닌 회사의 소유라거나 위 피고인들이 이를 점유하고 그로 인하여 이득을 취한 바가 없다고 하더라도 위 피고인들 모두에 대하여 그 도피재산 가액 전부의 추징을 명하여야 한다(대법원 2005. 4. 29. 선고 2002도7262 판결 등 참조).

○ 추징금의 산정 : 몰수할 수 없는 때 추징하여야 할 가액은 범인이 그 물건을 보유하고 있다가 몰수의 선고를 받았더라면 잃었을 이득상당액을 의미한다고 보아야 하므로 그 가액산정은 재판선고시의 가격을 기준으로 하여야 하고, 추징액의 인정은 엄격한 증명을 필요로 하지 아니하는데(대법원 2007. 3. 15. 선고 2006도9314 판결 등 참조), 범죄사실로 인정한 각 도피재산의 합계액인 미화 2,986,500 달러를 이 판결 선고시에 근접한 2017. 7. 20.자 매매기준율(1,125.50)로 환산한 금액은 3,361,305,750원이나, 공소장 기재에서 위 각 도피재산에 관하여 환산한 금액은 3,153,293,067원이므로, 기소된 범위 내에서 피고인들에게 유리하다고 판단되는 위 3,153,293,067원을 기준으로 추징을 명하기로 한다.

양형의 이유

1. 피고인 A, B

가. 법률상 처단형의 범위

○ 징역형 : 징역 2년 6월 ~ 22년 6월

○ 벌금형 : 2,053,620,367원 ~ 3,207,150,917원

1) 특정범죄 가중처벌 등에 관한 법률위반(관세)죄 : 2,569,200,000원(= 물품원가 1,284,600,000원 x 2배)

2) 특정범죄 가중처벌 등에 관한 법률위반(조세)죄 : 1,538,040,734원(= 포탈세액 769,020,367원x2배) ~ 3,845,101,835원(= 포탈세액 769,020,367원x5배) 3) 위1) + 2)의 합계 = 4,107,240,734원~6,414,301,835원 4) 작량감경 1/2 : 2,053,620,367원 ~ 3,207,150,917원(원 미만 버림) 나. 양형기준상 권고형의 범위(징역형)

○ 제1범죄 : 특정범죄 가중처벌 등에 관한 법률위반(조세)

[유형의 결정] 조세범죄 > 특가법상 조세포탈 > 제1유형(5억 원 이상, 10억 원 미만)

[특별양형인자] 감경요소 : 포탈한 조세를 상당 부분 납부한 경우 등

[권고형의 범위] 감경영역 : 징역 1년 6월 ~ 2년 6월

○ 제2범죄 : 각 조세범처벌법위반죄

[유형의 결정] 조세범죄 > 일반 조세포탈 > 제3유형(5억 원 이상) (동종경합범)

[특별양형인자] 감경요소 : 포탈한 조세를 상당 부분 납부한 경우 등

[권고형의 범위] 감경영역 : 징역 5월 10일 ~ 1년 6월(유형 상승, 하한 1/3 감경) ○ 다수범죄 처리기준에 따른 권고형의 범위 : 징역 1년 6월 이상[특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)죄, 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반죄, 특정범죄 가중처벌 등에 관한 법률위반(관세)죄, 외국환거래법위반죄, 대외무역법 위반죄, 원양산업발전법위반죄에 대하여는 각 양형기준이 마련되어 있지 아니하므로 양형기준이 정하여진 범죄의 하한만을 고려함]

○ 수정된 권고형의 범위 : 징역 2년 6월 이상(법정형의 하한을 고려함)다. 선고형의 결정

○ 피고인 A: 징역 3년에 집행유예 4년, 벌금 25억 원

○ 피고인 B : 징역 2년 6월에 집행유예 3년, 벌금 25억 원 피고인 A은 D의 대표이사로서, 피고인 B은 상무이사로서 D의 운영 과정에서 해 외계좌 이용에 관한 외국환거래 절차, 선박 수입에 관한 통관절차, 해외합작 원양어업에 관한 신고절차 등을 위반하였고, 선박운용과 관련한 매출원가를 과대 계상하는 방법으로 법인세를 포탈하였으며, 선가를 부풀려 조작하고 대금을 초과 송금하여 D의 재산을 국외로 도피시키고 그 범죄수익을 은닉하는 범행을 저질렀다. 포탈세액의 규모와 국외로 도피한 재산의 합계액이 상당하고, 범행 수법이 지능적이며, 범행이 장기간에 걸쳐 이루어졌다는 점에서 죄질 또한 좋지 못하다.

피고인들이 감행한 조세포탈 범행은 해외 편의치적 선박 운용을 위한 해외 SPC 설립을 기화로 장기간에 걸쳐 허위의 회계처리 등의 은밀한 방법으로 거액의 세금을 포탈한 범행으로서 조세징수 질서와 조세정의를 훼손하고 일반 국민들의 납세의식에도 악영향을 끼치는 중대한 범죄에 해당하므로 이를 엄단할 필요가 있다. 나아가 피고인들이 저지른 재산국외도피 범행은 국부유출과 국민경제 교란의 위험을 초래할 뿐만 아니라 역외탈세, 비자금 조성, 해외 투기 등의 각종 불법으로 이어질 가능성이 높다는 점에서 사회공동체에 미치는 해악과 비난가능성이 크다. 위와 같은 범행 내용에 따른 죄책이 무거우므로, 피고인들에 대하여 그에 상응하는 처벌이 불가피하다.

다만 피고인들은 중소 선박회사인 D을 설립하고 냉동운반선 등을 편의치적 방식으로 취득하면서 그와 관련한 종래의 관행에 기대어 오다가 범법에 이르게 된 측면이 있는 점, 외국환거래법 위반 범행의 경우 당초 그 절차에 관한 인식이 미약한 상태에서 이를 지속하여 온 것으로도 보이고, 관세법 위반 범행의 경우 선박에 대한 관세율에 비추어 실질적인 국고수입의 감소가 초래되었다고 보기 어려운 점, 피고인들이 지금까지 아무런 형사처벌을 받은 전력이 없는 초범이고, 국세청 세무조사에 따라 부과된 약 60억 원 상당의 세금을 모두 납부하였으며, 기존의 그릇된 관행에 따른 잘못을 시정하면서 향후 범법에 이르지 아니할 것을 다짐하고 있는 점 등을 피고인들에게 유리한 정상으로 참작한다.

위와 같은 정상과 그 밖에 피고인들의 연령, 건강, 성행, 환경, 가족관계, 범행에 이르게 된 동기, 범행에 관한 지위와 역할, 범행 이후의 정황 등 이 사건 기록과 변론에 나타난 여러 양형조건들을 고려하여 주문과 같이 형을 정한다.

2. 피고인 C.

가. 법률상 처단형의 범위 : 벌금 5만 원 ~ 1,500만 원

나. 선고형의 결정 : 벌금 1,000만 원

피고인은 참치 원양어업 업계에서 상당한 규모의 업체인 E의 임원으로서 관련 업계에서 장기간 근무하여 오면서 원양어업에 관하여 관계법령의 존재와 그에 따른 의무사항을 충분히 알고 있었음에도 법령에서 정한 절차와 의무를 위반하는 잘못을 저질렀다.

다만 피고인이 사실관계를 인정하면서 자신의 잘못을 뉘우치고 있는 점, 지금까지 두 차례 벌금형을 선고받은 것을 제외하고는 별다른 범죄전력이 없는 점 및 그밖에 피고인의 연령, 성행, 환경, 범행에 이르게 된 경위, 범행 후의 정황 등의 제반 양형요소를 두루 고려하여 주문과 같이 형을 정한다.

3. 피고인 D

가. 법률상 처단형의 범위

1) 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)죄, 범죄수익은닉의 규제 및 처벌 등에 관한 법률 위반죄, 각 외국환거래법 위반죄, 대외무역법 위반죄 3,153,293,067원(재산국외도피액 3,153,293,067원 × 2배 X 작량감경 1/2) 114,232,887,342원[K LTD 명의의 L 은행 USD 계좌(0) 입금액 합계 50,770,172,152원 X 목적물 가액 3배 X 경합범가중 1.5 X 작량감경 1/2] 2) 관세법위반죄 : 최저 벌금액 5만 원 ~ 물품원가 1,284,600,000원 원

특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)죄, 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반죄, 각 외국환거래법위반죄, 대외무역법 위반죄에 대한 벌금을 32억 원, 관세법 위반죄에 대한 벌금을 1억 5,000만 원, 각 조세범처벌법위반죄에 대한 벌금을 합계 1억 5,000만 원(각 조세범처벌법 위반죄별로 벌금 5,000만 원)으로 정한다. 피고인 A, B, D 및 변호인들의 주장에 관한 판단

1, 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)의 점

가. 주장의 요지

피고인 A, B(이하 '피고인들 및 변호인들의 주장에 관한 판단' 부분에서는 위 피고인들을 '피고인들'이라고 지칭한다)이 선가를 부풀려 해외 초과송금한 것은 맞지만 초과로 송금한 돈을 현금으로 인출하여 피지 현지에 가서 해외 원양어업을 위한 각종 현금성 경비 등 사업목적을 위하여 사용하였거나, 한국 입국시 현금으로 지참하여 대표이사 가수금 및 가지급금 반제 등으로 사용하는 등 국내로 회수하였으므로 재산국외도 피의 범의가 없었다.

나. 관련 법리

1) 특정경제범죄 가중처벌 등에 관한 법률 제4조 제1항의 재산국외도피죄는, 자신의 행위가 법령에 위반하여 국내재산을 해외로 이동하거나 국내로 반입하여야 할 재산을 국외에서 은닉한다는 인식과, 그 행위가 재산을 대한민국의 법률과 제도에 의한 규율과 관리를 받지 않고 자신이 해외에서 임의로 소비, 축적, 은닉 등 지배 관리할 수 있는 상태에 두는 행위라는 인식을 가지고, 국내 재산을 해외로 이동하거나 국내로 반입하여야 할 재산을 국외에서 은닉 또는 처분하여 대한민국 또는 대한민국 국민의 재산이 유출될 위험이 있는 상태를 발생하게 함으로써 성립한다(대법원 2014. 7. 24. 선고 2012도1379 판결 등 참조).

2) 국내재산을 해외로 이동하거나 국내로 반입하여야 할 재산을 국외에서 은닉한다는 인식을 가지고 재산을 해외로 이동하거나 국내에 반입하여야 할 재산을 국외에서, 은닉 또는 처분하여 도피시켰다면 이미 그 범죄는 성립이 되고, 그 후 그 재산의 일부가 국내에 다시 반입된 여부나, 혹은 애초부터 그 은닉된 재산을 다시 국내로 반입하여 소비할 의사가 있었는지 여부는 그 범죄의 성립에는 영향을 미치지 아니한다(대법원 2006. 10. 27. 선고 2006도2197 판결 등 참조).

다. 판단 [별지 범죄일람표 (1) 연번 47, 59, 62 내지 65 기재 선가 부풀리기 방식에 의한 해외 송금 부분]

1) 인정되는 사실

앞서 채택한 증거들에 의하면 아래와 같은 사실이 인정된다.

가) 피고인들은 2013년 4월경 외국회사로부터 냉동운반선 N호를 수입하면서 실제 수입 가격이 미화 4,043,500달러임에도 미화 4,930,000달러인 것처럼 선박가액을 부풀리고 매매계약서 등을 허위 작성하여 수입가격을 조작하였다. 이어 피고인들은 부풀려진 매매대금 전체를 선박대금 명목으로 허위로 회계처리하면서 D의 국내계좌에서 각 싱가포르 SPC 명의 해외계좌로 차액 상당액인 약 880,000달러를 초과 송금하였다.(증거기록 204~211면, 4,286~4,302면).

나) 피고인들은 2014년 1월경 냉동운반선 R호를 수입할 때에도 실제로는 위 선박을 미화 340만 달러에 매수하면서도 이를 미화 450만 불에 매수한다는 취지의 매매계약서 등을 작성하여 선가를 조작하고, 분개장 등의 회계자료에 계약금(선급금) 및 잔대금(선급금) 명목으로 지급하는 것처럼 회계처리하면서 2014. 1. 22.경 계약금 형식으로 45만 달러를 싱가포르에 설립된 F 명의의 I LTD 명의 J 은행 계좌로 해외 송금하였다. 이어 피고인들은 2014. 3. 28.경 D 국내계좌에서 위 해외은행 계좌로 405만 달러를 잔대금 형식으로 해외 송금하였다(증거기록 216~220면, 1,335~1,336면, 4,303~4,325면).

다) 피고인들은 2014년 11월 ~ 2015년 2월경 S호, 2014년 11월 ~ 2015년 5월경 T호를 각각 구매하면서도 위와 동일한 방법으로 선가를 조작하여 초과송금하는 등(증거기록 4,331~4,356면), 합계 약 298만 달러(한화 약 31억 원)에 달하는 D의 국내자금을 초과 송금하여 이동시켰다. 위 초과 송금 당시 피고인들은 주로 F 이름으로 설립한 I LTD 명의 J 계좌를 이용하였고, 송금한 자금을 재차 다른 싱가포르 SPC 명의 계좌로 이체하여 두었다.

라) 피고인 B은 싱가포르 현지에 방문하여 2013. 7. 16.경 200,000달러, 2013. 8. 29.경 200,000달러, 2013. 10, 25.경 150,000달러, 2013. 12. 27.경 300,000달러, 2014. 1, 16.경 300,000달러, 2014. 4. 1.경 400,000달러, 2014. 11. 17.경 400,000달러, 2014. 12. 14.경 400,000달러, 2015. 2. 24.경 400,000달러를 현금으로 인출하였다(증거기록 1,034면, 4,290~4,291면, 4,307~4,308면, 4,331~4,332면).

마) 피고인 B은 2011년 11월경부터 2013년 6월경까지는 1~2개월에 한 번꼴로 현지 원양어업 관리 차 피지에 방문하였고, 통상 한달 가량 체류하였으나, 2013년 7월경 이후로는 일년에 1~2회 정도로 방문횟수가 급감했고 체류일수도 5~10일 정도로 줄 어들었다. 선가조작 방식의 해외 초과 송금이 이루어지면, 피고인 B은 싱가포르에 찾아가 위와 같이 거액의 현금을 인출한 다음 약 2~3일 만에 곧바로 싱가포르에서 빠져나 왔다(증거기록 1,366~1,368면).

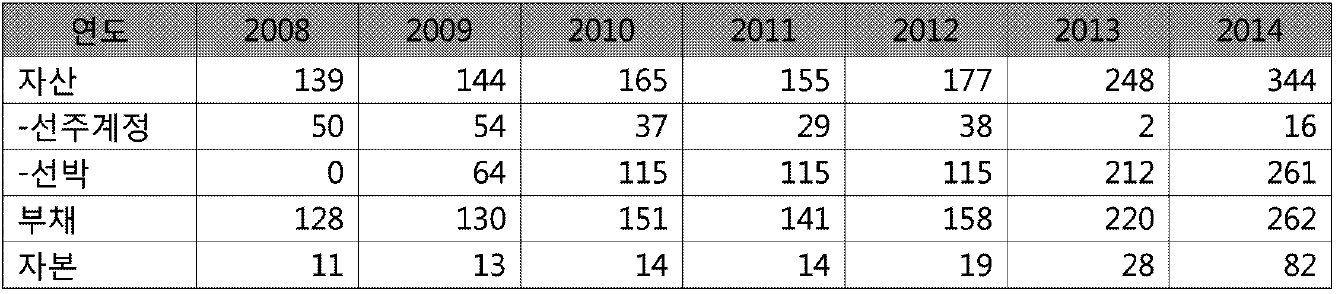

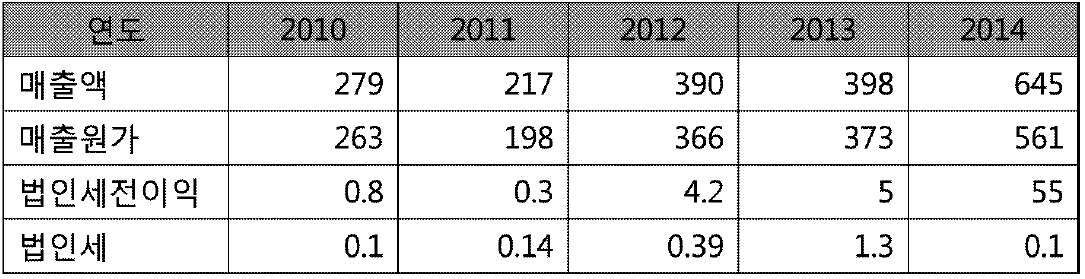

바) 피고인들은 2006년경부터 해외에 7개의 SPC를 설립하고 그 명의로 싱가포르 소재 은행에 해외은행 계좌 약 12개를 개설하여 편의치적 선박 구입, 해외 원양어업 운영 등의 목적으로 지속적으로 해외계좌를 이용하여 왔는데, D이 관리한 해외계좌의 전체 잔고는 초기 선박자금 구입비용 등이 부족하였던 점 등으로 인하여 2013년 4월경까지 일시적인 경우를 제외하고는 줄곧 마이너스 상태로 이어져 오다가 2013년 5월경부터는 그 잔액이 전체적으로 플러스 상태로 전환되기 시작하였다(증거기록 3,319~3,342면, 4,290면), 감사보고서 및 해외계좌내역 등에 의하여 알 수 있는 D의 매출액, 영업이익, 순이익, 국내 현금보유량, 해외 예금잔고(연말 기준) 등의 상황은 아래와 같다(증거기록 2,105~2,123면, 2,473~2,598면). (단위 : 억원)

사) 위와 같이 D은 2013년에서 2014년으로 넘어가면서 매출액이 약 398억 원에서 약 645억 원으로, 영업이익이 약 8억 원에서 약 64억 원으로 증가하였고, 국내에서 보유한 현금 또한 약 15억 원에서 약 48억 원으로 급증하였다(증거기록 2,553~2,598면), 피고인 B 역시 '회사를 성장시키기는 했지만 선박 운항 경비에 여유가 생긴 것은 2013년 말이었다'는 취지로 진술하여 위 재무상황에 부합하는 설명을 한 바 있다(증거기록 3,915면).

2) 구체적 판단

위에서 인정한 사실에, 앞서 채택한 증거에 의하여 인정되는 아래와 같은 사정들을 보태어 보면, 피고인들이 2013년 5월경부터 2015년 5월경까지 N, R, S, T 등 4척의 배를 새로이 취득하는 과정에서 선가를 부풀리는 방식으로 수입가격을 조작하여 해외 SPC 차명계좌로 D의 자금을 초과 송금한 행위는, 국내 재산을 대한민국의 법률과 제도에 의한 규율과 관리로부터 벗어나 해외에서 임의로 소비, 축적, 은닉 등 지배·관리할 수 있는 상태로 이탈시켜 국부유출의 위험을 초래한 행위로서, 특정경제범죄 가중처벌 등에 관한 법률이 정한 재산국외도피 행위에 해당한다고 봄이 상당하다.

가) 피고인들은 2013년 5월경부터는 단지 국내계좌에서 SPC 명의의 해외계좌로 미신고 자본거래 행위를 하는 데에 그치지 아니하고, 4척의 해외 선박을 구입하면서 선박 1척당 약 50만 달러에서 110만 달러를 부풀려 수입가격을 적극적으로 조작하고 선박 대금과 부풀린 돈을 함께 송금하기 위하여 매매계약서와 회계장부를 허위로 작성하는 등의 불법 혹은 탈법적인 방법을 동원하였다(증거기록 4,286면 이하, 4,303면 이하, 4,331면 이하).

나) 특히 선가조작 방식의 해외 초과 송금이 시작된 2013년 5월경 이후 싱가포르 현지에서의 거액의 현금 인출 양상이 두드러지게 나타나는데, 그 이전에도 몇 차례 현금인출 행위가 있기는 하였으나 그 빈도가 적고 규모도 비교적 크지 아니하였던 것과는 달리, 선가조작이 이루어진 시기 이후로는 십만 달러 이상의 거액의 금원이 일정 단위금액으로 인출되는 패턴이 이전보다 현격히 높은 빈도로 발견되고, 이는 D에 대한 세무당국의 조사가 착수될 무렵인 2015년 상반기에 이르기까지 지속되었다.

다) D 압수수색 당시 피고인 A의 컴퓨터에서 발견된 엑셀파일 자료에 의하더라 2011~2012년까지는 싱가포르에서 출금한 현금이 현지비용으로 사용한 내역이 다수 발견되나, 2013년 5월경 싱가포르에서 인출된 현금 중 현지비용에 사용된 내역이 거의 발견되지 않는다(증거기록 3,154~3,172면).

라) 피고인 B은 위와 같이 싱가포르에서 거액의 현금을 출금하여 다시 국내로 돌아오면서 상당한 현찰을 개인적으로 반입 하였고, 많게는 40만 달러의 현금을 휴대 반입하여 남대문 종로의 환전상을 통하여 은밀하게 환전하였다(증기기록 4,971면).

마) 피고인 B은 싱가포르에서 거액의 현금을 인출한 이유에 관하여 '국내에서 어선 부분에 있어 현찰로 쓸 일이 있었고, 회사가 차입하여 사용한 돈에 대한 이자를 갚아야 할 필요가 있기도 하여 거액의 현금을 가지고 입국하였다'는 취지로 설명하다 가(증거기록 3,908면), '국내로 반입한 돈을 피고인 A 개인계좌에 입금하고 이를 다시 D에 입금한 다음 피지의 참치조업선 선장에 대한 급여 명목으로 송금하였다거나 반입한 돈을 D에 입금하였다가 이를 다시 피고인 A 계좌로 이체하였다'는 취지로 설명하기도 하는 등(증거기록 3,946~3,947면) 그 진술 자체로도 자금의 행방에 관하여 일관된 설명을 하지 못하고 있다.

바) 이처럼 피고인들은 선가를 조작하고 허위서류를 꾸며내는 방식으로 거액의 국내자금을 해외로 이동시킨 다음, 싱가포르 현지에 찾아가 해외계좌에 들어 있던 돈을 현금화하고, 이를 직접 휴대한 채 다시 국내로 밀반입하면서 불법 환거래를 거치는 등 은밀하고 탈법적인 과정을 거쳐 법률과 제도의 통제로부터 벗어난 거액의 돈을 마련하였다. 특히 위와 같은 일련의 외화인출 행위가 있었던 2013~2015년에는 D의 영업이익 규모가 상당하였고 보유한 현금도 적지 아니하였던 시기로서, 굳이 피고인들이 위와 같은 복잡한 과정을 거쳐 어렵사리 마련한 돈을 다시 회사의 이자상환이나 선장 급여 명목 등으로 사용하였다는 것은 이를 그대로 수긍하기 어렵다.

사) 한편 피고인들은 싱가포르에서 인출한 수십 억 원의 현금을 휴대 반입한 다음 대표이사 가수금이나 가지급금 반제에 이용하여 국내 재산을 국내로 회수한 이상 국외도피가 성립하지 아니한다는 취지로 주장하기도 하였다(증거기록 1,293~1,311면), 그러나 현금으로 인출된 금원은 그 행방이 명백하게 밝혀졌다고 보기 어려울 뿐만 아니라(증거기록 4,956면 등 참조), 위와 같이 싱가포르에서 인출하여 온 돈이 실제로 피고인들이 설명한 용처에 그대로 사용되었다고 단언하기도 어렵고, 싱가포르 계좌에 입금되어 있던 회사 소유의 금원을 개인 용도로 사용한 것이라고 한다면 이는 횡령 등의 또다른 불법이 발생한 정황으로 볼 여지가 있을 뿐이며, 일단 대한민국의 재산을 국외로 이동하여 도피함으로써 죄가 성립한 이상 사후적으로 현금화된 돈을 가지고 국내로 반입하였다거나 애초부터 그 은닉된 재산을 다시 국내로 반입하여 소비할 의사가 있었는지 여부는 이미 기수에 이른 범행의 성립에 어떠한 영향이 있다고 할 수 없다.

3) 소결

위와 같이 피고인들이 선가조작 및 해외 초과 송금 방식으로 해외로 유출시킨 D 소유의 국내 재산은 피고인들의 적극적이고 의도적인 행위로 말미암아 해외계좌로 옮겨지고 현금으로 인출되어 이후 그 행방을 추적하거나 구체적으로 파악하기 어려운 단계에 이르게 되었다. 법령을 위반하여 국내 재산을 국외로 이동시키는 모든 행위를 재산국 외도피로 처단할 수는 없는 것이지만, 이 부분과 관련한 피고인들의 행위는 D의 사내보 유금이 증가되고 사업상 해외 SPC 명의로 보유하고 있던 해외계좌의 잔고 역시 부족하지 아니한 상황에서, 굳이 네 차례에 걸쳐 선가를 조작하는 방식의 초과 송금을 통해 약 300만 달러에 육박하는 거액의 해외 재산을 조성한 직후 해외에서 수십만 달러를 인출하고 이후 밀반입과 불법 환거래 과정을 거쳐 자금추적을 불가능하도록 만든 행위로서, 그 당시 피고인들과 D의 경제적 상황, 그 일련의 과정에서 동원된 은밀하고 탈법적인 수단, 송금 이후의 정황 등을 고려할 때, 별지 범죄일람표 (1)의 연번 47, 59, 62 내지 65 기재와 같이 적어도 피고인들이 2013년 5월경부터 2015년 5월경까지 사이에 선가를 조작하여 해외 초과 송금을 감행한 행위에 관하여는 피고인들의 재산국외도피의 범의가 분명하게 드러난 것이라고 봄이 타당하다.

라. 결론

그렇다면 별지 범죄일람표 (1) 연번 47, 59, 62 내지 65 기재 선가조작 및 해외 초과 송금 방식에 관한 각 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)의 공소사실은 유죄로 인정되고, 이와 다른 취지의 피고인들 및 변호인들의 주장은 받아들이지 아니한다.

2. 대외무역법 위반의 점

가. 주장의 요지

피고인들에게는 대외무역법 위반죄 소정의 외화도피 목적이 없었다.

나. 판단

1) 관련 법리

대외무역법 제43조는 "무역거래자는 외화도피의 목적으로 물품 등의 수출 또는 수입 가격을 조작하여서는 아니 된다."라고 규정하고 있는데, 공정한 거래질서를 확립하여 국제수지의 균형 등을 도모하려는 대외무역법의 입법 취지와 위 규정의 문언상 도피 목적이 되는 외화의 범위를 제한하지 않은 점에 비추어 보면, 위 규정에서 정한 '외화도피'는 국내에 있는 외화를 국외로 이동하거나 국내로 반입하여야 할 외화를 국외에서 은닉 또는 처분하여 도피하는 것이라고 보아야 한다(대법원 2011. 4. 28. 선고 2011도1100 판결 참조). 한편 '외화도피'는 외화를 해외로 이동하여 자신이 해외에서 임의로 소비, 축적, 은닉 등 지배 관리할 수 있는 상태에 두는 행위이고, 외화도피의 목적은 그것이 행위의 유일한 동기일 필요는 없는 것이므로 다른 목적과 함께 존재하여도 무방하고 그 경우 어떤 목적이 행위의 주된 원인인지는 문제되지 아니하며(대법원 2003. 12. 12. 선고 2001도606 판결 등 참조), 다만 처음부터 해외에서의 사용을 예정하지 않고 즉시 반입할 목적이었다면, 해외로 이동하여 지배 · 관리한다는 목적이 있었다고 볼 수 없을 뿐이다(대법원 2005. 4. 29. 선고 2002도7262 판결 등 참조).

2) 구체적 판단

앞서 채택한 증거들에 의하여 인정되는 다음과 같은 사실 또는 사정, 즉 ① 피고인들은 실제가격이 407만 9,500달러인 N호의 가격을 493만 달러로 부풀리고, 340만 달러인 R호를 450만 달러로 부풀렸으며, 200만 달러인 S호의 가격을 250만 달러로 부풀리고, 200만 달러인 T호의 가격도 250만 달러로 부풀리는 등 수입가격을 조작하여 허위의 매매계약서를 작성한 점(증거기록 789면, 803면, 1,335면 등), ② 피고인들은 세관의 선박취득내역 제출 요구에 대하여 실제 구매계약서가 아닌 허위계약서를 제출한 바 있고(증거기록 682면), 피고인 A은 검찰 조사 당시 그 스스로도 위 4척의 선박에 관하여 수입신고시 제출한 계약서가 부풀려진 가격으로 작성된 것으로서 허위라는 취지로 진술한 점(증거기록 3,418면), ③ 피고인들은 선가를 조작하여 해외로 초과 송금한 금원을 싱가포르 현지에 방문하여 현금으로 인출하였고, 위와 같이 이동하여 출금된 외화는 이후 피고인들의 의사에 따라 해외에서 언제든지 소비, 축적, 은닉할 수 있는 상태에 이르게 된 점 등을 종합하면, 피고인들은 외화를 해외로 이동하여 임의로 지배·관리할 수 있는 상태에 둘 금원을 마련하기 위하여 선박의 수입가격을 부풀려 조작하였던 것으로서 당시 외화도피의 목적이 있었다고 봄이 상당하다. 이와 다른 취지의 피고인 및 변호인 주장은 받아들이지 아니한다.

3. 특정범죄 가중처벌 등에 관한 법률위반(조세) 및 조세범처벌법위반의 점

가. 주장의 요지

피고인들은 사기나 그 밖의 행위에 해당하는 것을 인식하고 부정행위를 하여 조세를 포탈한다는 범의가 없었다.

나. 인정되는 사실

앞서 채택한 증거에 의하면 아래와 같은 사실 및 사정이 인정된다.

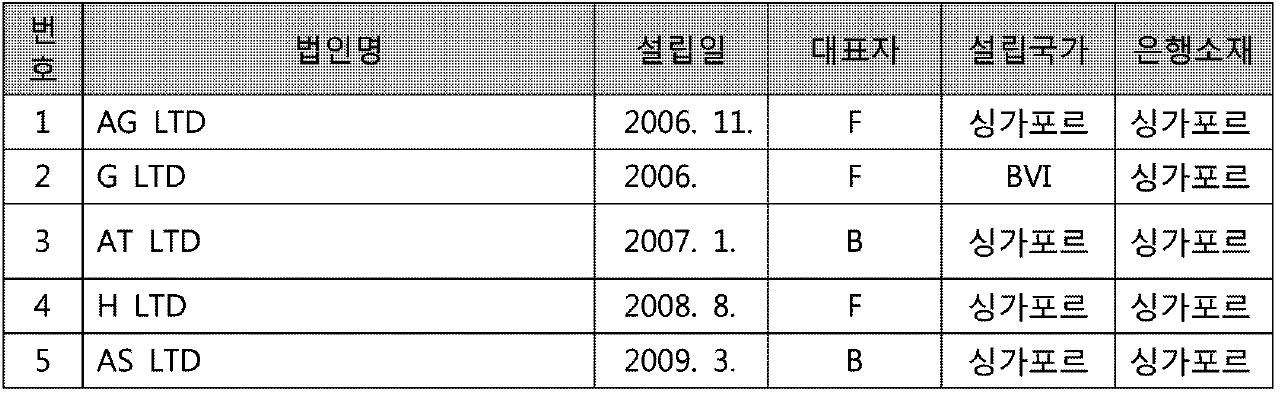

1) D은 AK, AQ, AR 등의 선박을 파나마, 키리바시 등에 편의치적하는 방식으로 운영하면서, 선주인 파나마 SPC의 대리점격으로 AS LTD, K LTD, G LTD, I LTD 등의 싱가포르 SPC를 설립하고, 위 각 싱가포르 SPC로부터 각 편의치적 선박을 형식상 용선하는 방식을 취하였다(증거기록 2,954면).

2) D은 선박별로 매출액 및 매출원가를 산정하였는데, 매출액의 경우 냉동운반에 따른 운반비 등으로 구성되고, 매출원가는 선박을 운영하면서 소요되는 모든 비용으로 구성된다. D은 편의치적한 각 배를 부외선박으로 운영하였지만, 발생한 매출은 모두 D의 매출로 인식하였고, 선박운항에 발생하는 선원급여, 수리비, 선용품비, 유류대 등의 비용도 D에서 직접 관계처에 지불하였다(증거기록 2,942~2,946면, 3,028~3,037면). 3) 위와 같이 지불한 비용은 모두 월말에 마이너스 분개하여 선주로 받아야 할 금액인 미수금 성격의 선주계정으로 계상한 뒤, 싱가포르 SPC에 용선료나 운반비 명목으로 그 대금을 송금하고 위 SPC로부터 그 금액을 그대로 송금받아 선주계정을 정산하는 방식으로 회계처리하였다(증거기록 2,638~2,647면, 2,654~2,677면, 3,002~3,003면). 재무상태표의 자산 항목에 설정되어 있는 선주계정의 대략적인 규모는 아래와 같다.

(단위 : 억원, 억원 미만 절사)

4) D은 부외선박의 운영으로 발생한 선원급여, 수리비 등의 비용을 그대로 선주계정으로 반영하였으므로 원칙적으로라면 각 부외선박들에 대한 선주계정의 합계액이 각 선박별 실제 매출원가가 된다(증거기록 2,928~2,931면).

5) 그런데 피고인들은 실제 선주계정 합계액만큼의 용선료를 계상하지 않고 매월 매출액의 약 97~98%에 해당하는 일정비율의 용선료 또는 임대료를 임의로 계상함에 따라 회계상 매출원가로 잡히는 용선료, 운반비 합계액과 실제로 발생한 비용에 해당하는 선주계정 합계액 사이에 2011년 합계 약 16억 원, 2012년 합계 약 46억 원, 2013년 합계 약 30억 원 상당의 차액이 발생하였다(증거기록 2,932~2,939면, 3,279~3,290면), D의 감사보고서에 나타난 2010~2014년 매출액, 매출원가, 법인세전이익, 법인세 내역 등은 아래와 같다.

(단위 : 억원)

6) 피고인들은 위와 같이 선주에 대한 용선료나 운반비를 임의로 계상하는 과정에서 편의치적 등을 이유로 싱가포르에 F 이름으로 설립한 I LTD 등의 SPC 해외계좌를 이용하는 한편, 용선료 지급의 근거를 갖추기 위하여 허위의 인보이스를 만들기도 하였는데, 처음에는 F이 싱가포르에서 인보이스를 직접 작성하여 D에 팩스나 이메일 등으로 전송해 주기도 하였으나, 이후로는 피고인 B의 지시에 따라 D의 직원인 AF이 인보이스를 임의로 작성하는 경우가 많았다(증거기록 3,345~3,374면).

7) 피고인들은 종로세무서에 D의 2011~2013년도 법인세 과세표준 및 세액을 확정신고함에 있어서 임의로 계상한 용선료 또는 운반비를 매출원가로 한 법인세과세표준 및 세액 조정계산서를 첨부하여 법인세를 신고하였는데, 이는 실제로 D이 선박에 관하여 지출한 비용 등의 매출원가에 비하여 과대계상되어 있었다 (증거기록 3,073~3,107 면).

8) 2016. 2. 18. D 압수수색 당시 사무실 컴퓨터에서 '선박취득가액정리'라는 제목 아래 '조정 내역', '선박취득가액 과소(과대) 계상내역', '선박취득자금 출처 및 국외송금 내역', '매입가액 본사 비용처리 내역(상세)' 및 '매입가액 본사 비용처리 내역(요약)'이라는 시트가 포함된 엑셀 파일이 발견되었는데, 위 파일에 의하면 D이 자사선 및 부외선박 등을 구입하여 운영하면서 실제로 지출한 금액과 재무제표에 용선료, 운반비 등으로 계상한 금액 간의 차이가 확인되고(증거기록 2,906~2,921면), '케이스별 세액'이라는 파일에서 D이 국세청 세무조사에 대비하여 각 케이스별로 납부하여야 할 법인세를 임의로 산정한 내역이 확인된다(증거기록 2,922~2,927면).다. 판단

1) 조세범 처벌법 제3조 제1항에 규정된 조세포탈죄에서 '사기나 그 밖의 부정한 행위'란, 조세의 포탈을 가능하게 하는 행위로서 사회통념상 부정이라고 인정되는 행위, 즉 조세의 부과와 징수를 불가능하게 하거나 현저히 곤란하게 하는 위계 기타 부정한 적극적 행위를 말한다(대법원 2014. 2. 21. 선고 2013도13829 판결, 대법원 2015. 10. 15. 선고 2013도9906 판결 참조), 이러한 사기 기타 부정한 행위로 조세를 포탈함으로써 성립하는 조세포탈범은 고의범이지 목적범은 아니므로 피고인에게 조세를 회피하거나 포탈할 목적까지 가질 것을 요하는 것이 아니며, 이러한 조세포탈죄에 있어서 범의가 있다고 함은 납세의무를 지는 사람이 자기의 행위가 사기 기타 부정한 행위에 해당하는 것을 인식하고 그 행위로 인하여 조세포탈의 결과가 발생한다는 사실을 인식하면서 부정행위를 감행하거나 하려고 하는 것이다(대법원 2006. 6. 29. 선고 2004도817 판결).

2) 위에서 본 기초사실에 더하여 앞서 채택한 증거들로부터 알 수 있는 다음과 같은 사정, 즉 ①) 매출원가는 실제 발생한 비용을 바탕으로 산정하여야 하고, 각 부외선 박들의 선주계정 합계액이 그 선박들의 실제 매출원가가 되는데, 피고인들은 편의치적 방식으로 선박을 운용하면서 형식상의 용선관계를 취하고 매출원가에 용선료를 계상하는 한편 신주계정 방식으로 선박운영비용을 처리하면서, 2010~2013년 과세기간 동안 실제 선주계정 합계액만큼의 용선료를 계상하지 않고 선주계정 합계액보다 많은 액수의 운반비나 용선료를 임의로 계상하여 매출원가가 부풀려지게 된 점, ② 피고인들은 적극적으로 선주계정이라는 계정을 설정하는 한편, 임의로 용선료를 산정하고 허위의 인보이스를 작성하여 사실과 다른 비용 지출의 근거를 만들어 두었고, 그에 따라 차액 만큼의 비용이 과대계상되는 결과가 발생하였던 점, ③ 위와 같이 용선료, 운임 등이 허위로 기장됨에 따라 D의 재무제표, 계정별원장에는 실제와 다른 비용 지출내역이 반영되었고, 피고인들은 2010~2013 사업년도 법인세 신고시 이를 과세자료로 제출하면서 과세표준 및 세액신고를 하여 법인세 포탈의 결과가 발생하였던 점, ④ D의 대표이사로서 세금신고행위의 주체인 피고인 A과, 상무이사로서 AF에게 인보이스 작성 등을 지시한 피고인 B으로서는, 당시 싱가포르에 설립한 법인에 대한 형식상의 용선료를 실제로 발생한 선박운영비용보다 과대 허위계상할 경우 매출원가가 높아지고 그로 인해 법인세가 낮아지는 등 조세포탈의 결과가 발생할 수 있음을 인식하였던 것으로 보이는 점, ⑤ 피고인들의 위와 같은 조처에 따라 과세자료의 기재된 매출원가의 실제와 상위가 발생하는데 이는 편의치적 방식의 선박운용, 형식상의 용선계약, 정기용선관계에 따른 선주계정, 실제로 발생한 선박 관리비와 회계처리된 용선료 간의 차액 등을 밝혀내어야 비로소 그 과대계상 여부를 파악할 수 있는 것인 점, ⑥ 과세관청으로서는 D의 법인세 신고 당시 위와 같이 장부에 등장하지 아니하는 선박의 존재, 선주계정 회계처리 방식 등으로 인하여 피고인들이 제출한 과세자료에 기재된 매출원가가 실제로 발생한 비용과 상위가 있다는 점을 쉽사리 파악하기 어려웠을 것으로 보이는 점, ⑦ 위와 같은 회계처리 방식을 스스로 택하고 실행한 피고인들로서는 위와 같이 과세관청이 과세표준이 제대로 산정되지 아니한 것을 파악하기 곤란할 가능성도 충분히 알 수 있었을 것으로 보이는 점 등을 종합하면, 위와 같은 피고인들의 행위는 조세의 부과징수를 불가능하게 하거나 현저히 곤란하게 하는 위계 기타 부정한 적극적 행위에 해당하고 당시 피고인들에게 조세 포탈의 범의 또한 있었다고 봄이 타당하다.

3) 이와 다른 취지의 피고인들 및 변호인들 주장은 받아들이지 아니한다.

무죄 부분

1. 피고인 A, B, D의 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재 각 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)의 점

가. 공소사실의 요지

피고인 A과 피고인 B은 D을 함께 운영하면서 소위 '편의치적' 형식의 선박 취득 및 불법 원양어업 등을 통한 해외에서의 재산 증식을 위하여 필요한 자금을 국내에서 조달하기로 하는 한편, 외국에 설립한 페이퍼 컴퍼니 명의로 은밀하게 계좌를 개설하여 사용하기로 한 다음, 관계당국이 알지 못하도록 허위의 용선료, 운임 등의 명목으로, 여러 개의 해외 차명계좌로 분산 송금하여 국내 자금을 해외로 빼돌려 도피시키기로 마음먹었다.

이에 피고인 A과 피고인 B은 해외 차명 금융계좌 개설을 위하여 대표적 조세피난 처(TAX HAVEN)인 BVI에 페이퍼 컴퍼니인 K LTD(2010. 10.경 설립)와 U을, 조세피난 처인 싱가포르에 페이퍼 컴퍼니인 AT LTD(2007. 1. 18. 설립)와 AS LTD(2009. 3. 27. 설립)를 각각 설립한 다음, 위 각 페이퍼 컴퍼니 명의로 싱가포르의 AI LTD 은행 또는 L 은행에 미국 달러 계좌와 싱가포르 달러 계좌를 개설하여 관리·운용함과 아울러, 지인 F이 BVI에 설립한 G LTD(2006.경 설립), F이 싱가포르에 각 설립한 AG LTD(2006. 11. 15. 설립)와 H LTD(I LTD, 2008, 8. 28. 설립, 2010. 6. 21. I LTD로 법인명 변경) 명의의 각 금융계좌도 빌려 사용하기로 하였다. 피고인 A과 피고인 B은 2012. 12. 10.경 D이 위 I LTD와 아무런 화물운송계약을 체결한 바 없음에도 냉동운반선 AK호에 대한 허위의 미지급 운임을 지급하는 것처럼 회계처리하면서 인보이스와 지출결의서를 허위로 작성한 후, 신고 없는 자본거래로 외 국환거래법령에 위반하여 미화 101,300.05달러를 해외 차명계좌인 I LTD 명의의 계좌로 송금한 다음, 위 금원을 포함한 미화 300,000달러를 다른 해외 차명계좌인 위 KLTD 명의의 계좌로 재차 송금하였다.

이를 비롯하여 피고인 A파 피고인 B은 2009. 3. 30.경부터 2014. 2. 14.경까지 사이에 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재와 같이 허위의 용선료 또는 운반비 등을 지급하는 것처럼 회계처리하면서 인보이스 등을 허위로 작성한 후, 외국환거래법령에 위반하여 총 59회에 걸쳐 D의 자금 합계 미화 7,096,130.35달러 (한화 8,056,900,037원)[공소제기된 미화 10,082,630.35달러(한화 11,210,193,104원)에서 범죄사실로 인정된 미화 2,986,500달러(한화 3,153,293,067원)를 공제한 부분]를 해외 페이퍼 컴퍼니 명의로 개설된 계좌 등의 위 차명계좌로 송금한 다음, 현금으로 인출하거나 순차적으로 다른 해외 차명계좌로 재차 송금하여 사용하였다. 이로써 피고인 A, 피고인 B은 공모하여 위와 같이 법령을 위반하여 대한민국 또는 대한민국국민의 재산 합계 미화 7,096,130.35달러(한화 8,056,900,037 원)을 국외로 이동하여 도피시켰고, 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 법령을 위반하여 대한민국 또는 대한민국국민의 재산을 국외로 이동하여 도피시켰다.

나. 기본적인 사실

앞서 채택한 증거에 의하면 아래와 같은 사실 및 사정이 인정된다.

1) D의 설립과 선박 취득 경과

가) 피고인 A과 피고인 B은 2005년 냉동운반선업을 주된 업무로 하는 주식회사인 D을 설립하였다. D은 2014년 기준으로 자본금 15억 원, 매출액 약 630억 원, 당기순이익 약 50억 원 규모의 회사로서, 대표이사인 피고인 A은 70%, 상무이사인 피고인B은 30%의 지분을 각각 보유하고 있다.

나) D은 2005년경부터 2008년경까지 AK, AQ, AR 등 3척의 중고 선박을 파나마, 키리바시 등에 편의치적 하는 방식으로 취득하여 운용하여 오다가, 2008년경 AU으로부터 편의치적되어 있던 냉동선 AV을 구입하고 수입통관하여 그 소유권을 직접 취득하였고, 2009년경 냉동선 AW, AX를 국적취득조건부나용선(Bare Board Charter Hire Purchase, 이하 'BBCHP'라고 한다) 형태로 취득하여 운영하였으며, 2009년 2월경 AQ를 처분하였다. 다) 이어 D은 2013년경 P를 편의치적 방식으로 취득하고, 2013~2015년경 N, R,S, T 등을 순차로 취득하여 10척의 선박을 보유하게 되었다. D이 취득하여 온 선박 내역은 아래와 같다(증거기록 867~868면).

2) 편의치적 선박의 운영방식과 선주계정

가) 편의치적 선박의 매수자금은 실제 선주인 D이 스스로 이를 조달하였고 산은캐피탈 등의 금융기관 대출을 통하여 마련하였다. 나용선 계약 방식(Bare Boat Charter, 이하 'BBC'라고 한다)을 취할 경우 대개 실 선주는 SPC에 용선료를 지급하고, SPC는 그 용선료로 금융기관 대출금을 갚는 구조가 형성되는데, SPC가 금융기관의 대출금을 완납한 이후에는 실 선주로부터 용선료를 받아도 더 이상 금융기관에 상환할 것이 없어 그때부터는 특별한 사정이 없는 한 SPC에 수익이 누적되고, 실 선주는 SPC의 100% 지분을 보유하므로 SPC에 누적된 용선료 수익은 결국 실 선주 몫으로 남게 된다. 나) 편의치적 선박의 실 소유주는 D이지만 명의는 편의치적 선주인 SPC로 되어 있으므로, D은 형식상 위 선박들을 SPC로부터 용선하는 형태를 취하였다. 나용선 계약방식(BBC)은 통상 선주가 선박을 용선자에게 빌려주되, 용선자는 본선을 마치 자기 소유의 선박처럼 운항하는 완전한 관리권을 갖는 대가로 본선 사용 및 운항·수리 검사에 따른 일체의 비용을 부담하게 되지만, D은 형식상 선주(또는 그 대리점)인 SPC가 선원임금, 식비, 윤활유, 보험료, 유지비 및 수선비 등을 부담하는 형태인 정기용선(TIME CHARTER) 방식을 택하여 SPC에 용선료(또는 운반비, 운임)를 지급하고 SPC로부터 선박관리비(선원 임금, 식비, 윤활유, 보험료, 유지비 및 수선비 등의 비용으로서 실제로 선박을 운용하는 D이 부담하는 것이지만 형식상 선주에 소유권이 있으므로 D이 형식상의 선주를 대신하여 관리한다는 의미에서 선박관리비로 불림)를 지급받는 것으로 회계처리 하였다.

다) 선박 도입 초기 SPC에 자금이 없어 정기용선계약상의 선주가 부담하여야 할 선원 임금, 수리비 등의 선박관리비를 D에게 지급하지 못하는 상황이었고, 이에 D은 SPC를 대신하여 위 비용을 선급금 형식으로 모두 지불한 후 이를 SPC로부터 받는 것으로 하되, SPC에게 자금이 없으므로 이를 미수금으로 처리하면서, D의 재무제표 자산항목에 미수금계정 성격의 이른바 '선주계정'을 마련해 두었다.

3) 해외 법인 및 해외 계좌 개설과 그 사용 경위

가) 피고인 A, B(이하 '피고인들'이라 한다)은 D의 사업 초기 용선, 재용선 형태로 사업을 시작하면서, 피고인 B의 지인으로서 영주권을 취득하여 싱가포르 현지에서 사업을 하고 있던 F의 명의를 빌려 2006년경 BVI에 G LTD를 설립하고, 2006. 11.경 싱가포르에 AG LTD를 설립하여 위 각 법인 명의로 계좌를 개설하여 사용하였다. D은 2006년경 AQ 선박을 AZ으로부터 용선하고 이를 다시 F에게 재용선하는 형태로 사업을 영위하였는데, D이 위 선박을 용선할 당시 F의 자금이 일부 투입되었고, 이에 F의 위 계좌들과 2008. 8.경 설립한 H LTD 명의로 개설한 계좌가 D의 사업에 사용되기 시작하였다.

나) 피고인들은 2007. 1.경 부외선박들의 형식상 선주인 SPC의 대리점으로 활용하기 위하여 피고인 B을 대표자로 하여 싱가포르에 SPC인 AT LTD를 설립하였고, 편의치적 방식으로 취득한 AR 선박 등의 운용을 위해 2009. 3.경 AS LTD를 설립하여, 위 각 SPC 명의로 싱가포르 은행에 계좌를 개설하여 관리·운용하였다. 피고인들은 AK, AX의 용선료, 운반비 등의 비용도 위 AS LTD 명의 계좌를 통해 지급하였고, AR의 용선료, 운반비 등 비용은 G LTD라는 회사에 주로 지급을 하였다.

다) 피고인들은 2010. 10.경 투발루와 피지에 현지 합작회사를 설립하거나 인수하면서 참치 연승선 등 해외 원양어업에 진출하였고, ① 투발루에 현지합작법인 U (U)를 설립하여 V호, W호 2척을 건조, 운용하였고, ② 피지에 현지 합작법인 X (X)를 설립하여 Z, AA 2척을 매입, 운용하였으며, ③ 피지에 현지법인 AB을 인수하여 AE호를 매입, 운용하였다.

라) 피고인들은 위 어선사업에 이용하기 위하여 2010년경 피고인 B 명의로 B에 K LTD 및 U를 설립하고 싱가포르 계좌를 개설하였다. 위와 같이 D은 편의치적 선박 취득 및 운용, 해외 원양어선 사업과 관련하여 피고인 B이나 F 명의로 7개의 해외 SPC 법인을 설립하여 운용하였고, 그 영업과정에서 용선료, 운임, 선박매각대금 등을 위 각 계좌로 지급받기도 하였다. D 이 설립한 해외 SPC의 현황은 아래와 같다.

4) D의 해외 사업 운영과 해외 계좌 사용방식 등

가) 피고인들은 D 사무실에서 위 각 SPC 명의의 싱가포르 소재 은행 해외 계좌들을 인터넷뱅킹 등을 통하여 통합적으로 관리하면서 사업에 사용하였다. D은 초기에는 F의 명의로 SPC를 설립하고 주요 업무는 국내에 있는 D 사무실에서 처리하는 한편, 싱가포르 현지에 사무실을 임차하여 피고인 B이 이따금씩 현지에 방문하여 필요한 업무를 처리하기도 하였다. 그 과정에서 싱가포르 SPC들이 D에 청구하는 형식의 용선료, 운반비 등의 인보이스를 D의 팀장인 AF이 피고인 B 상무의 지시를 받아 작성하였다.

나) 한편 피지, 투발루 현지 합작법인인 U와 X 및 AB의 경우 한국인들과 현지인들 직원이 상주하면서 매달 입항하는 선박의 제반 업무를 담당하고 있는데, 피지 현지에서는 어선 수리비, 선원들 임금 및 퇴직금 등에 현금이 사용되는 경우가 있었다(증거기록 1,034면).

다) D이 BB LTD. 명의로 2014. 1. 20. 일본 BC사의 BD로부터 파나마 편의치적 선박인 R호(원래 선명 BE)를 미화 340만 달러에 구매할 당시 그 구매계약서에는 피고인 A의 사인이 기재되어 있다(증거기록 1,335면).

라) 해외 원양사업 등을 영위하면서 이용한 주된 해외법인인 K LTD 등의 대표자 명의가 피고인 B 실명으로 되어 있고, 위와 같은 방식으로 D이 사업상 활용하는 해 외 SPC 명의의 송장인 AS LTD INVOICE, K LTD INVOICE, AG LTD INVOICE 등, GLTD INVOICE 등, BF INVOICE 등을 비롯한 무역관계서류에는 D이 관리하는 위 각 해외 법인들 명의 해외계좌가 기재되어 있다(증거목록 순번 301~306, 증 제18호의 1 내지 3, 증 제19호증의 1 내지 2 등 참조).

다. 관련 법리

1) 국내재산을 처음부터 해외에서의 사용을 예정하지 않고 즉시 반입할 목적으로 송금하였다면, 해외로 이동하여 지배·관리한다는 재산도피의 범의가 있었다고 볼 수는 없다(대법원 2005. 4. 29. 선고 2002도7262 판결 참조). 그리고 어떠한 행위가 재산국외도피에 해당하는지를 판단할 때에는, 당시 행위자가 처하였던 경제적 사정 내지 그 행위를 통하여 추구하고자 한 경제적 이익의 내용 등 그러한 행위에 이르게 된 동기, 행위의 방법 내지 수단이 은밀하고 탈법적인 것인지 여부, 행위 이후 행위자가 취한 조치 등 여러 사정을 두루 참작하여 엄격하고 신중하게 판단하여야 한다(대법원 2010. 9. 9. 선고 2007도3681 판결 참조).

2) 형사재판에서 범죄사실의 인정은 법관으로 하여금 합리적인 의심을 할 여지가 없을 정도의 확신을 가지게 하는 증명력을 가진 엄격한 증거에 의하여야 하므로, 검사의 입증이 위와 같은 확신을 가지게 하는 정도에 충분히 이르지 못한 경우에는 비록

피고인의 주장이나 변명이 모순되거나 석연치 않은 면이 있는 등 유죄의 의심이 간다.고 하더라도 피고인의 이익으로 판단하여야 한다(대법원 2011. 4. 28. 선고 2010도14487 판결).

라. 구체적 판단

1) 판단의 전제

가) 이 부분 공소사실의 전제는, 피고인들이 편의치적 및 불법 원양어업 등 해외재산 증식을 위해 싱가포르에 아무런 역할이 없는 속칭 페이퍼컴퍼니를 설립하여 은밀하게 해외 차명계좌를 개설한 다음, 허위의 용선료, 운임 등의 명목으로 돈을 보내어 D 소유의 국내 재산을 해외로 빼돌려 도피시켰다는 것이다.

나) 앞서 유죄로 인정한 선가 조작에 따른 초과송금 부분[별지 범죄일람표 (1) 연번 47, 59, 62 내지 65]을 제외하면, 재산국외도피로 의율된 부분을 아래와 같이 분류할 수 있다(이하 이 부분 판단에서는 '별지 범죄일람표 (1)'이라는 표현을 생략하고 연번으로만 특정한다.

다) 그런데 앞서 본 법리를 바탕으로 위에서 인정한 사실과 이 법원이 채택하여 조사한 증거들에 의하여 인정되는 아래와 같은 사정들을 종합하여 보면, 검사가 제출한 증거들만으로는 이 부분 공소사실과 같이 연번 1 내지 46, 48 내지 58, 60, 61 기재 부분에 관한 피고인들의 행위가 대한민국 또는 대한민국국민의 재산을 국외로 이동하여 도피시킨 것으로서 특정경제범죄 가중처벌 등에 관한 법률 제4조 제1항에서 정한 재산국외도피 행위에 해당한다거나 당시 피고인들에게 재산국외도피의 범의가 있었다.고 단정하기 어렵고, 달리 이를 인정할 만한 증거가 없다. 이하에서 각 유형에 따라 구체적으로 보기로 한다.

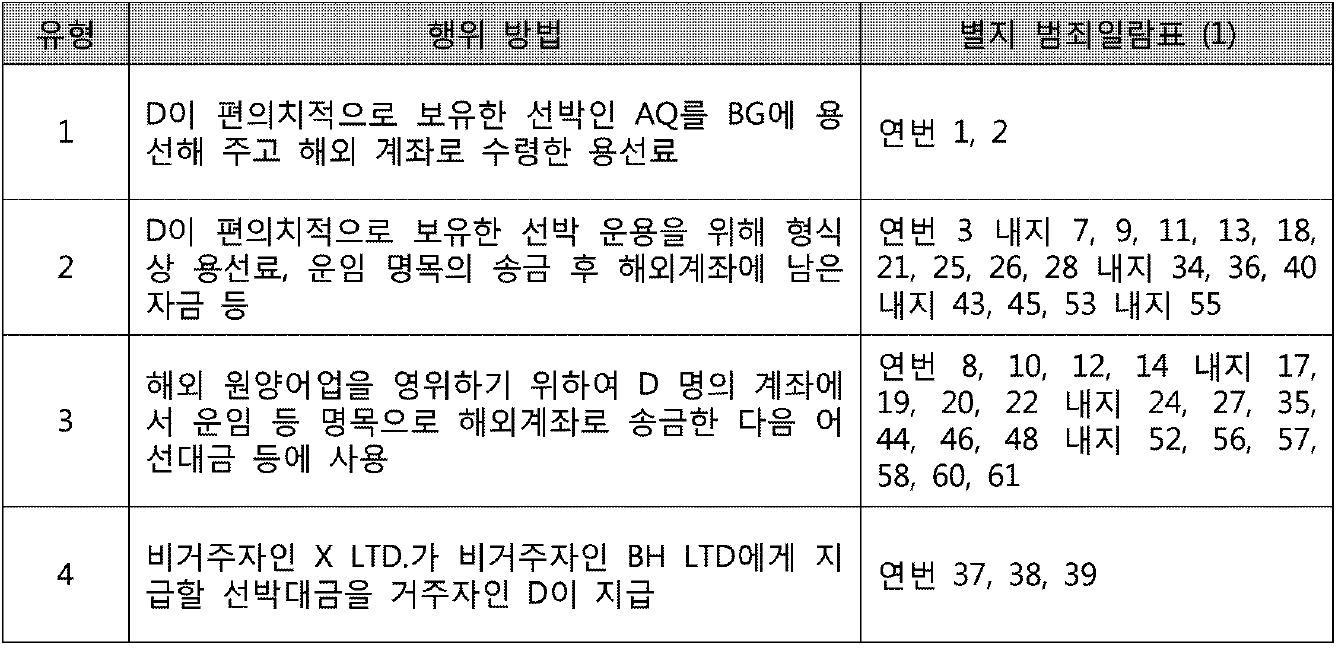

2) BG으로부터 해외 계좌로 수령한 용선료 부분 [연번 1, 2]

검사는 이 부분 재산국외도피의 공소사실을 국내재산을 해외로 이동하여 도피하였다는 취지로 구성하면서도 연번 1, 2 기재와 같이 D이 편의치적으로 보유한 선박인 AQ를 다른 회사에 용선해 주고 해외 계좌로 용선료를 수령한 행위를 기소 범위에 포함시켰다. 그런데 위와 같은 행위는 엄밀히는 국내 재산을 해외로 이동시킨 사안이라기 보다는 국내로 반입 하여야 할 재산을 회수하지 아니한 사안에 가까운 것으로 보이고, 피고인들이 외국환거래법령상의 회수의무를 위반하였다는 정황을 발견하기도 어려우며, 위 용선료는 그 입금일시를 전후로 위 선박 운영에 필요한 비용으로 사용되었거나 국내로 회수되었던 것으로 보이는 등 달리 그 금액에 관하여 국외도피의 결과가 발생하였다거나 피고인들에게 국외도피의 범의가 있었음을 인정할 만한 증거를 발견할 수 없다.

3) 용선료, 운임 명목의 송금 후 남은 자금 부분 [연번 3 내지 7, 9, 11, 13, 18, 21, 25, 26, 28 내지 34, 36, 40 내지 43, 45, 53 내지 55] 가) 이 부분 공소사실은 피고인들이 해외 SPC 명의 계좌로 용선료, 운임 명목의 송금한 금원 중 선박대금 등으로 사용되고 남은 금액이 재산국외도피에 해당한다는 취지로 구성된 것으로 보인다. 이와 관련하여 검사는 ① 편의치적 선박을 운용하면서 허위의 용선료 또는 운반비(운임) 명목으로 불필요한 해외 송금 구조를 만들고, 나용선 방식을 취하지 아니하고 정기용선 방식을 택하면서 선박관리비 회수 구조를 만들고 선주계정이라는 특이한 회계처리를 한 점, ② 싱가포르 SPC를 설립하고 그 명의로 차명계좌를 개설하여 허위의 회계처리, 허위의 INVOICE 등을 통하여 해외 송금하고 싱가포르 차명계좌들로 송금되면 피고인들의 주장대로 즉시 국내로 회수되지 아니하고 위 계좌들 사이에 이체를 통한 자금 이동 후 국내로 재송금되기도 한 점 등을 국외도피의 근거로 들고 있는 것으로 보인다.

나) 이와 관련하여 피고인들은 D의 편의치적 선박 구입대금 및 상환 등으로 사용되었으나 수사과정에서 금액산정시 고려되지 않은 내역에 관하여, 공판과정에서 해 외 SPC 명의로 개설된 계좌 내역 일체와, 계약서, 송금증 및 입출금내역 등 소명자료를 별도로 제출하였고(증 제1호의 1, 2, 증 제2호의 1 내지 8, 증 제4호증의 1 내지 53 등 참조), 그 자료 등을 기초로 해외 송금 금원의 사용내역을 살펴보면 아래와 같은 내용을 알 수 있다.

(1) 예컨대 연번 33의 경우 D이 2011. 5. 2. 미화 58,000달러를 AX의 운임 명목으로 AS Limited에 송금하고, 2011. 5. 17. 미화 47,832.85달러를 송금받았으므로 그 차액인 미화 10,167.15달러가 재산국외도피에 해당한다는 것이다. 그런데 K Limited는 2011. 5. 3. 이미 계약서에 따라 BI에 AX의 선가로 미화 57,350달러를 송금하였고, AX는 D이 국내 국적선으로 취득, 보유하고 있다. 그렇다면 위 차액 미화 10,828.015달러는 AX의 선가인 위 미화 57,350달러를 채워 넣기 위하여 송금한 것으로 볼 여지가 있다.

(2) 이를 비롯하여 피고인들이 공판과정에서 D의 편의치적 선박 구입대금 및 상환 등으로 사용되었으나 수사과정에서 금액산정시 고려되지 아니한 내역 등에 관하여 제출한 관련 계좌 내역, 계약서, 송금증 및 입출금내역 등에 의하면, 연번 3, 4, 5, 33, 34, 37 내지 39, 45, 47 기재 각 금원은 선박구입대금 및 상환 등의 목적으로 사용 되고, 연번 25, 31, 36, 41, 44, 49, 62, 65 기재 각 금원은 국내로 회수되는 등 그 각 대금이 일정한 사업상의 필요에 따라 지출되거나 곧바로 국내에 회수되었을 가능성을 배제하기 어렵다(증거기록 3,319~3,342면, 증 제3호, 증 제4호의 2, 3, 4, 5, 6, 7, 9, 11).

다) 위와 같은 국내외 계좌의 입출금 내역 등에 나타난 사정을 고려하면, 피고인들은 편의치적 선박 구입대금의 지출 및 상환 등의 일정한 필요가 발생할 때마다 국내계좌에서 해외 SPC 명의의 계좌로 돈을 송금한 다음, 위와 같이 송금된 금원을 사용하고 잔액이 남을 경우 이를 가까운 시일 내에 기타 관리비 회수 등의 명목으로 D의 국내계좌로 회수하였던 것으로 보인다(증 제1호의 2, 증 제2호증의 1, 증 제3호 참조). 경우에 따라서는 한 달 내지 두 달 정도 기간을 두고 관련 비용으로 사용된 것들이 있는데, 선가 지급분의 경우 계약상의 대금 지급일정에 따라 지불이 이루어진 것이고, 선박관리비 회수 등의 경우 해외계좌의 잔고 현황에 따라 잔액이 있을 경우에만 회수가 이루어진 것으로 볼 여지가 있다.

라) 또한 D의 해외계좌의 잔고 변동을 전체적으로 총괄하여 보면 D의 해외계좌는 선박구매 또는 상환을 위한 자금이 일시 송금된 시점에 그 잔고가 일시적으로 들어 나기도 하였으나, 2007년경부터 2013년 상반기에 걸친 대부분의 기간에는 해외계좌에 그 잔고가 거의 없었다는 점을 알 수 있다(증거기록 3,319~3,342면, 증 제2호의 1). 이는 '용선료를 보낸 것 중에 일부는 어선대금 등으로 먼저 나갔고, 이후에 다시 어선 어대금이 들어오는 등 잔고가 생기면 국내로 회수하였는데, 실제로 잔고가 없어서 못 들어온 경우가 많았고, 돈이 남아있었음에도 일부러 안 들여온 것은 아니었다'는 취지의 AF의 법정 증언 내용과도 상통한다.

마) 특히 피고인들은 편의치적 선박 등을 이용한 매출이 발생하면 그 매출액에 비례하여 기계적으로 약 97~98% 정도의 매출원가를 계상하고 그 근거자료를 마련하여 두기 위하여 싱가포르 SPC에 일정한 용선료, 운반비 등 명목의 금원을 송금하여 두고, 사업상 필요한 비용으로 지출한 이후 잔액이 생기면 이를 선박관리비 명목으로 근시일 이내에 국내계좌로 회수하였는데, D의 선박취득 과정과 사업확장 경과, 편의치적 선박의 취득과 국내외 자금흐름, 그간의 법인세 신고 및 과세자료 내역, 피고인들의 해외계좌의 잔고와 그 이용방식 등을 종합하여 보면, 용선료 송금과 기타관리비 회수 등의 패턴이 나타나는 위와 같은 일련의 송금행위는 국내재산의 해외도피 보다는 해외사업에 필요한 비용의 마련 또는 D의 법인세 절감에 필요한 자금순환 등에 주된 동기가 있었을 가능성을 배제하기 어렵다(증거기록 2,980~2,995면, 3,359면 참조).

바) 검사는 연말 결산시 재무상태표에 계상된 선주계정은 부외선박을 운영하면서 용선료·운반비 명목으로 명의상 선주에게 송금한 자금이 국내로 재송금되지 아니하고 해외에서 일부 사용되었다는 의미라고도 주장하나, 선주계정은 편의치적 선박을 D의 회계에 직접 반영할 수 없는 상황에서 명목상 선주와의 형식적인 금전거래관계를 반영하기 위한 하나의 조치로서 그 자체가 독립적으로 재산국외도피의 징표에 해당한다고 보기는 어렵다.

사) 또한 검사는 피고인들이 싱가포르 차명계좌들을 C의 싱가포르 콘도 구입에 불법적으로 사용하였다는 정황을 지적한 바도 있다. 그와 관련하여 피고인 A은 'C 전무의 싱가포르에 있는 콘도에 대한 투자를 도와준 바 있다'는 취지로 진술한 바 있고(증거기록 3,428면), 피고인 B은 검찰에서 '2006년경 C가 싱가포르에 콘도를 하나 사려고 하는데 도와달라고 하여 한국에서 받은 약 3억 원의 돈으로 코도를 구입해 주었다'는 취지로 진술하기도 하였으나(증거기록 3,960면), 위와 같은 진술에 나타난 사정만으로는 재산국외도피의 각 송금행위 중 어느 부분이 문제가 되는 송금인지 알 수 없고 이를 2009년부터 2015년경까지를 기소범위로 삼은 이 부분 재산국외도피 행위의 구체적 근거로 원용하기도 어렵다.

아) 위와 같은 사정들에 비추어 보면, 피고인들은 D을 운영하면서 외항선으로, 운영할 편의치적 선박을 구입하고 각 선박들에 대한 관리·운용·처분권을 행사하면서, 그 운영상 필요에 따라 싱가포르에 각 특수목적법인을 설립하고 그 법인 명의 의 현지 계좌를 개설하여 사용하였던 것으로 보인다. 또한 선박의 편의치적, 운영을 위한 특수목적법인과 해외계좌의 개설 등은 해상운송에서 일어날 수 있는 위험을 선박 자체에 한정시키기 위한 해운업계에서의 일종의 관행으로서(대법원 2016. 2. 18. 선고 2014도3411 판결 참조), 피고인들의 위와 같은 행위 자체가 불법에 해당한다고 보기 어렵고, 특히 이 부분 공소사실 중 상당 부분과 관련되는 D의 사업 초중반에는 D의 국내 유보금이 많지 아니하였고 차입경영을 지속하고 있던 상황이었음에 비추어, 이 부분 공소사실 기재 송금행위 당시 피고인들이 소득을 해외로 도피시키고자 하는 동기를 가지고 재산국외도피 행위를 하였다고 단정하기도 어렵다.

4) 운임 등 명목으로 송금하고 어선대금 등에 사용한 부분 [연번 8, 10, 12, 14 내지 17, 19, 20, 22 내지 24, 27, 35, 44, 46, 48 내지 52, 56, 57, 58, 60, 61] 가) D이 어선사업을 시작하면서 사용한 계좌는 싱가포르 SPC인 K LTD 명의 계좌로서, 피고인들은 주로 위 계좌를 이용하여 냉동선의 용선료를 보내거나 어선에 사용되는 비용을 보내는 등 비교적 일관된 패턴을 가지고 SPC 명의 계좌를 이용하여 온 것으로 보인다.

나) 검사는 원양어업 허가나 신고가 없는 어선 및 어업 관련 자금으로 사용된 점, 상당 금액은 현금으로 인출되기도 한 점, 해외 송금된 자금이 어선 구입대금으로 사용되어 어선이 U등의 소유로 되어 있는 이상 그 자금이 회수되었다고 보기 어려운 점 등을 이 부분 행위가 재산국외도피에 해당한다는 근거로 드는 것으로 보인다.

다) 그런데 수사과정에서 제출된 해외 원양어업에 관련된 각종 증거들과 피고인들에 공판과정에서 제출한 자료들을 종합하여 보면, 연번 8, 10, 12, 14, 17, 20, 22, 23, 24, 29, 46, 50, 51, 52, 54, 56, 59, 60, 61 기재 각 금원은 D을 운영하는 피고인들이 피지, 투발루 등 현지에 해외 원양어업을 위한 합작법인을 설립하고 그 원양어업에 필요한 어선 비용 등에 사용된 것으로 보이고, 그 과정에서 피고인들이 은밀하고 탈법적인 방법을 동원하면서 해외 원양어업을 빙자하여 국내 재산을 해외로 도피시켰다는 뚜렷한 정황은 발견하기 어렵다(증거기록 1,565~1,566면, 2,297~2,300면, 2,161~2,163면, 입출금내역과 관련한 증 제4호증의 20, 22, 23, 25, 27, 29, 30, 31, 33, 35, 36, 37, 38, 39, 42, 선박건조대금 송금증 및 청구서와 관련한 증 제4호증의 12, 14 내지 19, 21, 24, 26, 28, 32 참조).

라) 예컨대 D이 2011. 6. 7. 미화 163,000달러를 AR의 용선료로 K LTD에 송금한 후 현금 인출한 금액이 연번 35 재산국외도피로 의율되어 있으나, 피고인 B이 2011. 6. 4.~7.까지 싱가포르에 다녀 온 직후 2011. 6. 11.경부터 2011. 6. 28.경까지 피지 현지에 방문한 사실이 확인되는 점 등에 비추어 볼 때(증거기록 1,366면), 위 금액은 피고인 B이 2011. 6. 9.경 싱가포르 소재 K LTD에서 현금으로 미화 190,000달러를 인출하여 피지 현지에서 선박대금 및 어선사업에 필요한 비용 등으로 지출한 것으로 볼 여지가 있다.

마) 이를 비롯하여 피고인들이 2011년~2013년 상반기 무렵까지 싱가포르에서 인출한 현금 중 상당 부분이 피지 현지에서 어선수리비, 외국인 선원 퇴직금, 현지 출장비, 임원 배당금, 직원 현지 체류비 등으로 지출되었던 것으로 보이고(증거기록 1,034~1,177면, 3,919면, 4,949~4,956면), 이는 출입국 내역 자료상 피고인 B이 2011년~2013년 상반기 무렵까지 싱가포르에 다녀 온 이후 피지 현지에 방문한 내역이 많다는 점으로도 뒷받침된다(증거기록 1,364~1,366면).

바) 한편 검사는 피고인들이 개인 명의로 해외 합작법인을 설립하였고, 관할당국에 허가나 신고가 없이 해외 원양어업을 하면서 그에 관한 어선 및 어업 관련 자금을 사용하기 위하여 D의 자금을 사용한 점을 들어 이 부분 해외 송금을 통한 원양어업의 영위가 재산국외도피에 해당한다는 취지로도 주장한다.

그러나 피고인들은 당초 해외 원양어업을 진출하면서 이를 D의 사업의 일환으로 인식하면서 사업을 운영하였던 것으로 보이고, 합작법인 형태로 원양어업을 진행한 것은 각 현지에서의 법령상, 규제상 일정한 필요에 따른 것으로 보이는 점(증거기록 2,996면, 증 제5 내지 13호), 피지 현지에서도 위 사업을 D의 사업으로 인식하고 있고, 위 각 해외 원양어업으로부터 발생한 수익과 비용을 D이 인식하기도 하였던 점 등을 고려할 때(증거기록 3,890~3,892면, 2015고합733 사건 증기기록 5,083면, 증 제14호, AD 법정 증언), 해외 원양어업에 있어 피고인들이 국내 재산을 도피하거나 해외에서의 불법적인 개인재산증식을 목적으로 위와 같은 사업방식을 취하였다고 단정하기도 어렵다.

5) 비거주자인 X LTD.가 비거주자인 BH LTD에게 지급할 선박대금을 거주자인 D이 지급한 부분 [연번 37, 38, 39] 이 부분 공소의 전제는 피고인들이 개인 명의로 해외 합작법인을 설립하였고, 관할당국에 허가나 신고가 없이 해외 원양어업을 하였으므로, 위 원양어업을 영위함에 있어 D의 자금을 사용한 것은 재산국외도피에 해당한다는 취지로 보이나, 앞서 본 바와 같이 해외 원양어업은 D이 이를 영위한 것으로 봄이 상당하고(증 제4호증의 12 내지 13도 참조), 달리 피고인들이 국내 재산을 국외로 도피하고자 하는 의사로 피지, 투발루 원양어업 사업을 영위한 것이라고 보기 어려운 이상 이와 다른 전제에 선 이 부분 공소사실 또한 그 입증이 이루어졌다고 보기 어렵다.

6) 소결

가) 위와 같이 D은 10여년 간 냉동운반선 및 어선사업 등을 영위하면서 그 필요와 자금사정에 따라 대출 등으로 중고선박 등을 구입한 다음 이를 꾸준히 상환하여 왔고, 매출액, 영업이익, 자산, 현금보유액 역시 점차 증대되어 온 점, 피고인들은 입출금 내역에 나타난 바와 같이 각 해외 계좌로 송금한 금원을 대체로 선박 구입대금 지급 및 상환, 어선비용 지급 등으로 사용한 다음, 남은 금원의 경우 계좌이체 방식으로 다시 국내로 회수하였던 것으로 보이는 점, D의 초기 자금상황, 편의치적 방식의 선박 취득, 해외 SPC의 설립 및 해외계좌 개설 경위 등에 비추어 이 부분 공소사실 기재와 같이 D이 국내계좌에서 해외계좌로 돈을 이체할 당시에는 편의치적 선박의 운용이나 현지 원양어업에 따른 비용 등 현지에서의 사업비용을 조달하여야 할 일정한 필요가 있었던 것으로 보이는 점, 각 해외 SPC 명의의 은행계좌가 D의 회계장부에 정식으로 계상되지 아니하여 과세자료에는 반영되지 않았으나, 해외 원양사업 등을 영위하면서 이용한 주된 해외법인의 명의가 피고인 B 실명으로 되어 있고, 이용되는 계좌가 송장 등 무역관계서류에도 기재되어 있어 각 계좌의 존재가 확인되는 점, 현지 합작법인의 주주도 모두 피고인들 실명으로 등재하여 공개되어 있고, D에 대하여 세관, 검찰, 국세청의 조사가 이루어질 당시 피고인들이 해외계좌 자료를 제출하기도 하였던 점 등을 종합하여 보면, 피고인들이 이 부분 공소사실 기재와 같이 해외계좌로 지급하거나 송금한 각 금원은 편의치적 선박을 취득하고 해외 원양사업을 영위하면서 D의 사업상 필요에 따라 사용되었거나 D의 국내계좌로 즉시 회수되었던 것이라고 봄이 상당하고, 피고인들이 위 공소사실 기재와 같이 해외 SPC를 설립하여 계좌를 이용한 행위가 외 국환거래법령 위반행위나 경우에 따라 조세포탈 범행을 구성할 수 있음은 별론으로 하고, 그 자체로 국내 재산을 해외로 도피시킨 행위를 구성한다거나 피고인들의 재산국외 도피 의사가 드러난 것이라고 평가하기는 어렵다.

나) 결국 앞서 인정된 사실과 검사가 제출한 증거들만으로는 이 부분 공소사실의 전제와 같이 피고인들이 싱가포르에 각 해외 법인을 설립하고 그 명의로 각 해외계좌를 개설하면서 당초부터 국내 재산을 해외로 빼돌려 은닉할 의사가 있었다고 보기에 부족하고, 피고인들이 최초 편의치적 선박을 취득하여 운용하거나 해외 원양어업을 영위하면서 이 부분 공소사실 기재와 같이 해외 법인 명의의 계좌로 자금을 송금한 행위가 대한민국의 재산을 국외로 이동하여 도피시킨 행위에 해당한다거나, 위 각 송금 당시 피고인들에게 재산국외도피의 범의가 있었다는 점이 합리적 의심을 배제할 정도로 입증되었다고 보기 어렵다.

마. 결론

1) 그렇다면 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재 각 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)의 공소사실은 범죄의 증명이 없는 때에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다(유죄로 인

정된 선가조작 방식에 의한 판시 재산국외도피 범행과 무죄로 판단하는 이 부분 각 재산국외도피 범행은 행위의 태양, 위반한 법령의 내용이 서로 다르므로 경합범의 관계

에 있다고 봄이 상당하다).

2) 한편 피고인 A, B, D에 대한 이 사건 재산국외도피의 공소사실은 그 전체가 도피액이 50억 원 이상에 해당함을 전제로 특정경제범죄 가중처벌 등에 관한 법률 제4조 제2항 제1호로 의율되어 기소가 이루어졌는데, 피고인들의 재산국외도피 범행에 따른 도피액은 판시 범죄사실 기재와 같이 합계 미화 2,986,500달러(한화 3,153,293,067원)로서 피고인들의 위 범행으로 인한 도피액이 50억 원 이상에 해당한다고 보기 어려우므로, 피고인 A, B, D에 대하여 특정경제범죄 가중처벌 등에 관한 법률 제4조 제2항 제1호로 의율된 재산국외도피에 관한 각 공소사실은 범죄의 증명이 없는 경우에 해당하여 형사소송법 제325조 후단에 따라 무죄를 선고하여야 할 것이나, 위 각 공소사실에 포함되어 있다고 볼 수 있는 특정경제범죄 가중처벌 등에 관한 법률 제4조 제2항 제2호에 의한 판시 각 재산국외도피죄를 유죄로 인정하는 이상 주문에서 따로 무죄를 선고하지는 아니한다.

2. 피고인 A, B, D의 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재 각 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반의 점

가. 공소사실의 요지

피고인 A과 피고인 B은 2012. 12. 10.경 위와 같이 미화 101,300.05달러를 해외 차명계좌인 I LTD 명의의 계좌로 송금한 다음, 이를 다른 해외 차명계좌인 K LTD 명의의 계좌로 재차 송금하여 재산을 국외로 도피시켰다. 이를 비롯하여 피고인 A과 피고인 B은 2009. 3. 30.경부터 2014. 2. 14.경까지 사이에 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재[단 범죄일람표 (1) 연번 37~39는 제외]와 같이 총 56회에 걸쳐 국외로 도피시킨 D의 자금을 해외 차명계좌로 송금한 다음, 현금으로 인출하거나 순차적으로 다른 해외 차명계좌로 재차 송금하여 사용하였다.

이로써 피고인 A, 피고인 B은 공모하여 위와 같이 D의 재산을 국외로 도피시켜 생긴 범죄수익인 별지 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재단 범죄일람표 (1) 연번 37~39는 제외] 금원의 취득 또는 처분에 관한 사실을 가장하였고, 피고인 D은 대표이사인 A, 상무이사인 B이 그 업무에 관하여 위와 같이 범죄수익의 취득 또는 처분에 관한 사실을 가장하였다.

나. 판단

이 부분 공소사실은 위 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재와 같은 특정경제범죄 가중처벌 등에 관한 법률위반(재산국외도피)의 점의 성립을 전제로 하는바, 앞서 본 바와 같이 위 각 공소사실에 대하여는 범죄의 증명이 없어 무죄로 판단하므로, 이 부분 공소사실 역시 그 증명이 있다고 보기 어렵다.다. 결론

그렇다면 범죄일람표 (1) 연번 1 내지 46, 48 내지 58, 60, 61 기재[단 연번 37~39는 제외]에 관한 범죄수익은닉의 규제 및 처벌 등에 관한 법률위반의 공소사실 역시 범죄의 증명이 없는 경우에 해당하여 형사소송법 제325조 후단에 의하여 무죄를 선고한다. 3. 피고인 A, B, D의 별지 범죄일람표 (2-2), (2-4), (2-9) 및 별지 범죄일람표 (2-3) 연번 1 기재 각 외국환거래법위반의 점

가. 공소사실의 요지

피고인 A, B, D은 별지 범죄일람표 (2-2), (2-4), (2-9) 및 별지 범죄일람표 (2-3) 연번 1 기재와 같이 기획재정부장관에게 신고하지 아니하고 각 해외 차명계좌들에 예금하여 각 미신고 자본거래행위를 하였다.

나. 피고인들 주장의 요지

2009. 2.경 및 2011. 8.경 외국환거래법령의 개정이 있었고 그에 따라 구법의 형사처벌 대상이 일부 과태료 부과대상으로 변경되었으므로, 이 부분 공소사실의 유무죄 판단과 관련하여 각 계좌별로, 각 송금내역별로 금액을 살펴야 한다. 법령이 개정된 해당 시기별로 기준금액이 넘지 않는 경우 과태료 사안으로서 무죄가 선고되어야 하고, 2016. 5. 11.로부터 5년 이전의 입금액 부분은 공소시효가 도과되어 면소가 선고되어야 한다.

다. 포괄일죄 성립 여부에 관한 판단

1) 미신고 자본거래로 인한 외국환거래법위반의 공소사실은 그 전부가 포괄일죄에 해당함을 전제로 기소되었으므로, 유무죄 및 공소시효 도과 여부를 판단함에 앞서 포괄일죄 성립 여부에 관하여 살펴본다.

2) 동일 죄명에 해당하는 수개의 행위 또는 연속된 행위를 단일하고 계속된 범의 하에 일정 기간 계속하여 행하고 그 피해법익도 동일한 경우에는 이들 각 행위를 통틀어 포괄일죄로 처단하여야 하지만, 범의의 단일성과 계속성이 인정되지 아니하거나 범행방법 및 장소가 동일하지 않은 경우에는 각 범행은 실체적 경합범에 해당한다(대법원 2005. 9. 30. 선고 2005도4051 판결, 대법원 2006. 9. 8. 선고 2006도3172 판결, 대법원 2010. 2. 11. 선고 2009도9304 판결 등 참조).

3) 앞서 채택한 증거들에 의하여 인정되는 아래와 같은 사실 또는 사정들을 종합하여 보면, 외국환거래법위반의 공소사실은 그 전체가 모두 포괄일죄에 해당한다거나 개개의 입금건수별로 각각 별도의 죄가 성립하는 것이 아니라, 각 예금계좌별로 각각 포괄일죄에 해당한다고 봄이 타당하다.

가) 피고인 A, B은 D을 운영하면서 사업 초기 용선, 편의치적 선박 운영, 해외 원양어업 영위 등 사업상 그때그때의 필요에 따라 아래와 같이 피고인 B 또는 피고인F 명의로 SPC를 설립하고, 그 명의로 각각의 해외계좌를 개설한 다음, 2007년경부터 2015년경까지 예금거래 행위를 하여 왔다. D이 이용한 해외 법인별 각 해외 은행계좌의 구체적인 내역은 아래와 같다.

나) 해외에 개설된 각 예금계좌를 이용한 실질적인 주체는 피고인 A, B으로 동일하지만, 위와 같이 각 해외계좌별로 법인명, 대표자, 개설은행, 대상화폐, 이용기간, 입금액 등이 모두 상이하고, 앞서 무죄 부분의 '1. 나의 3)' 부분(판결문 제43 내지 45면)에서 살펴본 바와 같이 각 해외 SPC를 설립하고, 그 명의로 해외 예금계좌를 개설하여 이용하게 된 경위 또한 각기 다르다.

다) 피고인 B 명의로 설립한 AT LTD 명의 각 계좌와 F의 이름으로 설립한 AG LTD 명의 각 계좌는 2007년경부터 사용되어 오다가 2010년경 이후 그 사용이 종료되었고, AS LTD 또한 2011년 말경 이후로는 사용되지 아니하고 있는 등 계좌의 지속적인 이용여부에도 차이가 있다.

라) 외국환거래법령상 금액에 따라 벌금 또는 과태료 부과대상이 변경되어 왔는데, 피고인들이 특별히 법령상 제한액인 10억 원이나 50억 원을 넘지 않도록 예금계좌나 송금액수를 분할하는 등 소위 쪼개기를 하였다고 볼만한 뚜렷한 정황은 발견되지 아니한다.

마) 한편 피고인들은 각 SPC 명의로 비거주자인 해외은행에 각각의 예금계좌를 개설하여 금융거래관계를 형성한 다음 각 예금계좌를 이용하면서 관계당국에 신고하지 아니한 채 계좌별로 일련의 예금거래를 하는 등 개개의 계좌를 기준으로 동일한 자본거래행위를 반복하였다는 점에서, 적어도 각각의 예금계좌를 기준으로는 단일하고 계속된 범의 하에 동종의 범행을 일정기간 반복하여 행한 경우에 해당한다고 할 것이다.

라. 외국환거래법 성립 여부에 관한 판단

1) 신고의무를 위반한 금액이 미달하는 자본거래행위 부분

가) 포괄일죄로 되는 개개의 범죄행위가 법 개정의 전후에 걸쳐서 행하여진 경우 신·구법의 법정형에 대한 경중을 비교하여 볼 필요도 없이 범죄 실행 종료시의 법이라고 할 수 있는 신법을 적용하여 처단하여야 한다(대법원 2009. 9. 10. 선고 2009도5075 판결, 대법원 2009. 4. 9. 선고 2009도321 판결 등 참조).

(1) 외국환거래법은 자본거래를 하려는 자는 대통령령으로 정하는 바에 따라

기획재정부장관에게 신고하여야 한다고 규정하면서, 제29조 제1항에서 제16조 또는 제18조에 따른 신고의무를 위반한 금액이 5억 원 이상의 범위에서 대통령령으로 정하는 금액을 초과하는 자를 1년 이하의 징역 또는 1억 원 이하의 벌금에 처한다고 규정하고 있고, 동법 시행령 제40조에서는 "대통령령으로 정하는 금액"이란 10억 원이라고 규정하고 있다. 그런데 외국환거래법 시행령에서는 위 대통령령으로 정하는 금액에 관한 제한 없이 모두 형사처벌을 하도록 규정되어 있다가, 2009. 2. 3. 개정으로 10억 원을 기준으로 초과시에는 형사처벌, 이하의 경우는 과태료로 처벌하도록 변경되었고, 2011. 8. 1.경 개정으로 그 금액기준이 50억 원으로 변경되었으며, 2016. 3. 22. 개정으로 그 금액기준이 다시 10억 원으로 변경되었다.

(2) 별지 범죄일람표 (2-2) 기재 외국환거래법위반 행위는 2014. 8. 15.경 종료되었고, 별지 범죄일람표 (2-4) 기재 외국환거래법위반 행위는 2011. 12. 22.경 종료되었으며, 별지 범죄일람표 (2-9) 기재 외국환거래법위반 행위는 2015. 4. 29.경 종료되었다. 이에 대하여는 모두 종료시의 법령인 구 외국환거래법(2016. 3. 2. 법률 제14047호로 개정되기 전의 것) 제29조 제1항 제6호, 제18조 제1항과 구 외국환거래법 시행령(대 통령령 제23041호)이 적용된다. 위와 같이 별지 범죄일람표 (2-2), (2-4), (2-9) 기재 각 외국환거래법위반 부분에 관하여 형사처벌의 대상이 되는 금액 기준은 각 50억 원이다.

(3) 그런데 별지 범죄일람표 (2-2) 기재 해외 예금계좌에 관한 미신고 자본거래의 합계액은 한화 4,035,129,774원이고, 별지 범죄일람표 (2-4) 기재 해외 예금계좌에 관한 미신고 자본거래의 합계액은 한화 248,378,356원이며, 별지 범죄일람표 (2-9) 기재 해외 예금계좌에 관한 미신고 자본거래의 합계액은 한화 3,103,350,620원이다. 한편 피고인들은 판시 외국환거래법위반죄에서 나타난 바와 같이 일정한 계좌에 관하여는 앞서 본 금액기준을 초과하는 미신고 자본거래행위를 지속하여 온 바 있고, 그밖에 피고인들이 위 각 계좌를 이용한 자본거래 행위에 관하여 외국환거래법령에서 정한 금 액기준을 우회적으로 잠탈하기 위하여 의도적으로 계좌를 나누는 등의 행위를 하였다.고 볼 만한 뚜렷한 정황도 발견되지 아니한다.

다) 그렇다면 이 부분 공소사실 중 별지 범죄일람표 (2-2), (2-4), (2-9) 기재 각 외국환거래법 위반 행위에 대하여는 범죄의 증명이 없는 때에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

2) 건당 지급액 기준으로 신고의무가 면제되는 자본거래행위 부분

가) 외국환거래법 제18조 제1항 단서, 동법 시행령 제32조 제2항 제2호의 위임에 따라, 구 외국환거래규정(2014. 10. 31, 기획재정부고시 제2014-18호로 개정되어 2015, 1. 1. 시행되기 전의 것) 제7-2조 제7호에 의하면, 자본거래로서 거래 건당 지급 등의 금액(분할하여 지급등을 하는 경우에는 각각의 지급등의 금액을 합산한 금액을 말한다)이 미화 1,000달러 이내인 경우 소액 자본거래로서 신고하지 아니할 수 있는데, 별지 범죄일람표 (2-3)의 연번 1 기재 부분은 2009. 4. 2.경 미화 500달러를 송금한 행위로서 거래 건당 지급액이 미화 1,000달러 이내인 경에 해당하고, 특별히 분할지급 되었다고 볼 만한 자료가 없으므로, 그 신고의무가 면제된다. 따라서 위 공소사실 기재 부분의 금원에 관하여는 외국환거래법위반죄가 성립한다고 보기 어렵고, 달리 이를 인정할 증거가 없다.

나) 그렇다면 별지 범죄일람표 (2-3) 연번 1 기재 부분 또한 범죄의 증명이 없는 때에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나, 이와 포괄일죄의 관계에 있는 별지 범죄일람표 (2-3) 기재 나머지 외국환거래법 위반죄를 유죄로 인정하는 이상 주문에서 따로 무죄를 선고하지는 아니한다.

4. 피고인 A, B, D의 별지 범죄일람표 (3) 연번 1, 2, 3 기재 각 특정범죄 가중처벌 등에 관한 법률위반(관세) 및 관세법위반의 점

가. 공소사실의 요지

물품을 수입하려면 해당 물품의 품명 · 규격, 수량 및 가격 등의 사항을 세관장에게 신고하여야 하고, 선박을 소유하기 위하여 소위 '편의치적' 방법에 의하여 파나마국 등 외국에 설립된 해외 페이퍼 컴퍼니 명의로 선박을 등재하더라도 대한민국에 최초 입항 시에 수입신고를 하여야 한다.

피고인 A과 피고인 B은 2005. 12.경 국내·외항의 화물운송사업에 사용하기 위하여 냉동운반선 AK호를 물품원가 미화 170만 달러, 한화 1,634,550,000원에 매수한 다음 파나마국에 페이퍼 컴퍼니인 BF의 소유인 것처럼 등재하는 등 소위 편의치적 절차를 거친 후, 2006, 9. 2.경 목포항에 입항하면서 세관장에게 적하목록을 제출하고 수입신고 수리를 받아 사용하여야 함에도 마치 외국 국적의 외항선이 국내에 입항하는 것처럼 신고하였다.

이를 비롯하여 피고인 A과 피고인 B은 그 무렵부터 2008. 2.경까지 사이에 별지 범죄일람표 (3) 연번 1, 2, 3 기재와 같이 냉동운반선 AK호, 화물선 AQ호, 화물선 AR호를 각 매수한 다음 같은 방법으로 국내에 입항하면서 마치 외국 국적의 외항선이 국내에 입항하는 것처럼 각각 신고하였다.

이로써 피고인 A, 피고인 B은 공모하여 위와 같이 선박 3척(합계 미화 8,651,555 달러, 한화 8,125,768,644원)을 각각 밀수입하였고, 피고인 D은 대표이사인 A, 상무이사인 B이 피고인의 업무에 관하여 위와 같이 위 선박을 밀수입하였다.

나. 피고인들 주장의 요지

피고인들이 3척의 선박(AK호, AQ호, AR호)에 대하여 수입신고를 하지는 않았으나, 위 각 선박은 이미 국내에 입항하여 운행하고 있던 해당 선박들을 D이 국내선사들 (AY, AZ, BA)로부터 매입한 것으로서 그 수입신고는 종전 소유자인 국내선사들이 이행했어야 하며 피고인들에게 선박밀수 혐의를 적용할 수는 없다.다. 판단

1) 관련 법리

가) 외국의 선박을 국내 거주자가 취득하면서 편의치적의 방법으로 외국에 자신의 명의로 선박을 등록하여 그 외국의 가국적을 취득한 다음 이를 국내에 반입하여 사용에 제공하게 한 때에도 관세법 제241조 제1항의 수입에 해당하고, 관세법 등 관계 법령에서 정하는 소정의 적법한 절차를 밟아 수입하는 경우에 관세가 부과되지 않는 물품에 해당한다고 하더라도 적법한 수입신고 절차 없이 통관하는 경우에는 무신고수 입으로 인한 관세법위반죄에 해당한다( 대법원 2004. 3. 26. 선고 2003도8014 판결, 대법원 2011. 7. 14. 선고 2011도2136 판결 등 참조).

나) 선박의 경우에는 그것이 우리나라와 다른 나라를 왕래하는 등의 특수성이 있으므로 선박이 우리나라의 영역에 들어온 것만으로는 그 선박이 수입되었다고 볼 것은 아니지만, 우리나라에 거주하는 자가 외국에 있던 선박의 사실상 소유권 내지 처분권을 취득하고 나아가 그 선박이 우리나라에 들어와 사용에 제공된 때에는 형식적으로는 그 선박이 우리 나라의 국적을 아직 취득하지 아니하였더라도 실질적으로는 관세부과의 대상이 되는 수입에 해당한다(대법원 2000. 5. 12. 선고 2000도354 판결 등 참조).

다) 관세법상 수출입신고는 관세의 징수를 확보하고 통관질서를 확립하기 위해 마련된 제도로서, 신고 없이 물품을 수입한 이후 그 물품에 대한 취득, 양여 등의 행위를 하는 경우 밀수입 행위에 의하여 이미 침해되어 버린 것으로 평가되는 적정한 통관절차의 이행과 관세수입의 확보라는 보호법익 외에 새로운 법익의 침해를 수반한다고 보기 어려우므로, 이는 새로운 법익의 침해를 수반하지 않는 이른바 불가벌적 사후행위로서 별개의 범죄를 구성하지 않는다(대법원 2008. 1. 17. 선고 2006도455 판결, 대법원 2010. 11. 25. 선고 2008도11026 판결 등 참조).

라) 죄형법정주의는 국가형벌권의 자의적인 행사로부터 개인의 자유와 권리를 보호하기 위하여 범죄와 형벌을 법률로 정할 것을 요구하는 데, 그러한 취지에 비추어 보면 형벌법규의 해석은 엄격하여야 하고, 명문의 형벌법규의 의미를 피고인에게 불리한 방향으로 지나치게 확장해석하거나 유추해석하는 것은 죄형법정주의의 원칙에 어긋나는 것으로서 허용되지 아니한다(대법원 2013. 11. 28. 선고 2012도4230 판결). 2) 인정되는 사실이 법원에 제출된 증거들에 의하면, 아래와 같은 사실이 인정된다.

가) 피고인 A과 피고인 B은 2005. 11. 9.경 경남 마산항에서 국내선사인 AY으로부터 파나마 소재 SPC 명의로 편의치적 되어 있던 AK호 선박을 키리바시 소재 SPC인 BF 명의로 편의치적하는 방식으로 매수하였다. AK호는 종래 AY(대표이사 BV)이 운항하면서 관리하여 왔고 2005년 1월 통영항에, 2005년 11월 마산항에 각각 입항하기도 하였다(증 제21호).

나) 피고인들은 2007. 5. 8.경 국내선사인 AZ으로부터 파나마 소재 SPC 명의로 편의치적 되어 있던 AQ호 선박을 H 명의로 파나마에 편의치적하는 방식으로 매수하였다. AQ호는 종래 AZ(대표이사 BW)이 운항하면서 관리하여 왔고 2004년 2월 울산항에, 2004년 9월 부산항에 각각 입항하기도 하였다(증 제20호).

다) 피고인들은 2008. 2. 1.경 전남 광양항에서 국내선사인 BA로부터 파나마 소재 SPC 명의로 편의치적 되어 있던 AR호 선박을 AS 명의로 파나마에 편의치적 하는 방식으로 매수하였다. AR호는 종래 BA(대표이사 BW)의 국내 해운대리점인 BX(대표자 BY)이 운항을 관리하면서 2005년 11월, 12월, 2006년 1월, 2월, 2007년 10~12월, 2008년 여수항에 여러 차례 입항하기도 하였다(증 제22호),

3) 구체적 판단

가) 관세법 제241조에서는 물품을 수출·수입 또는 반송하려면 해당 물품의 품명 규격·수량 및 가격과 그 밖에 대통령령으로 정하는 사항을 세관장에게 신고하여야 한다고 규정하고 있다. 한편 "수입"이란 외국물품을 우리나라에 반입하거나 우리나라에서 소비 또는 사용하는 것을 말하고(동법 제2조 제1호), "외국물품"이란 외국으로부터 우리나라에 도착한 물품으로서 수입신고가 수리되기 전의 것을 말하며(동법 제2조 제4호 가목), 우리나라에 있는 물품으로서 외국물품이 아닌 것은 내국물품에 해당한다(동법 제2조 제5호 가목).

나) 편의치적의 방법으로 선박을 취득한 경우라도 이를 외국에서 국내로 반입함에 따라 수입하였다면 세관장에게 수입신고하여야 함은 맞지만, 이는 편의치적 선박이 관세법상 수입물품에 해당하고, 이를 국내로 반입하는 행위가 '수입' 행위에 해당한다.는 점을 그 전제로 한다고 할 것이다.

유권 내지 처분권을 취득하지 않은 경우라도 그 선박이 내국에서의 운항을 목적으로 우리 나라에 들어온 때에는, 그 선박에 관하여 수입이 있었다고 할 수 있다(부산고등법원 1997. 2. 19. 선고 95노1007 판결 등 참조).

라) D은 앞서 본 바와 같이 2005년경 중고선박인 AK호를, 2007년경 AQ호를, 2008. 1.경에 AR호를 각각 매수하였고, 그 실질적 소유자는 국내선사들로서 위 각 선박은 D이 이를 매수하기 전부터 이미 외국에서 우리나라로 입국하여 국내외를 입출항하면서 국내선사들에 의하여 사용에 제공되어 오고 있었다.

라고 봄이 상당하다.

바) 따라서 피고인들이 위 각 선박을 구매할 때에는 이미 각 선박이 국내 물품이 된 상태에 있던 것으로서 피고인들이 이미 국내 물품이 된 각 선박을 운항하다가 국내에 입항하게 되었다고 하더라도 또다시 수입신고가 필요한 외국물품의 수입이 발생하였다고 볼 수는 없다.

라. 결론

그렇다면 별지 범죄일람표 (3) 연번 1 내지 3 기재 각 선박이 수입신고 대상인 외 국물품에 해당한다거나 피고인들의 행위가 수입행위에 해당한다는 점을 전제로 한 이 부분 공소사실은 범죄의 증명이 없는 때에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

5. 피고인 A, B, D의 2011 내지 2013 과세연도 법인세 포탈에 의한 특정범죄 가중처벌 등에 관한 법률위반(조세) 및 조세범처벌법위반의 점

가. 공소사실의 요지

피고인 A과 피고인 B은 판시 범죄사실 제6항 기재와 같이 2011년도 연간 30,401,674원(공소제기된 387,171,800원에서 범죄사실로 인정된 356,770,126원을 공제한 부분)의 법인세를, 2012년도 연간 179,456,000원(공소제기된 948,476,367원에서 범죄사실로 인정된 769,020,367원을 공제한 부분)의 법인세를, 2013년도 연간 274,193,271원(공소제기된 635,132,102원에서 범죄사실로 인정된 360,938,831원을 공제한 부분)의 법인세를 각각 포탈하였고, 피고인 D은 대표이사인 A. 상무이사인 B이 피고인의 업무에 관하여 사기나 그 밖의 부정한 행위로써 D의 2011~2013 과세연도 법인세를 위와 같이 각 포탈하였다.

나. 피고인들 주장의 요지

회사가 선박을 취득하기 위해 지출한 금액은 모두 손금으로 인정되므로 선박취득대금에 상당한 부분에 관하여는 조세포탈이 성립하지 아니한다.다. 판단

1) 법인세법에 의하면 법인이 사업집행상의 필요에 의하여 비용을 지출한 경우 손금으로 인정받을 수 있는 항목 및 그 용인 한도액이 법정되어 있으므로 주식회사의 이사 등이 비용의 허위계상 또는 과다계상의 방법으로 공금을 정식경리에서 제외한 뒤 그 금액 상당을 손금으로 처리한 경우 그 금액이 전부 회사의 사업집행상 필요한 용도에 사용되었더라도 그 용도를 구체적으로 밝혀 그것이 손비로 인정될 수 있는 항목이고 손금용인한도액 내의 금액임을 입증하여야 조세포탈의 죄책을 면할 수 있다(대법원 1989. 10. 10. 선고 87도966 판결, 대법원 2002. 7. 26. 선고 2001도5459 판결, 대법원 2015. 9. 10. 선고 2014도12619 판결 등 참조).

감가상각의 대상이 되는 고정자산은 법인의 사업에 실질적으로 제공된 것으로서 법인 소유의 자산은 물론 법인이 사실상의 소유권을 취득하여 현실적인 지배력을 행사하고 있는 자산도 포함되며 그 자산을 취득하게 된 원인행위가 반드시 적법하고 유효한 것이어야 하는 것은 아니다(대법원 2009. 7. 9. 선고 2007두4049 판결). 2) 이 법원에 제출된 증거에 의하여 인정되는 다음과 같은 사정 즉, ① 피고인 D은 편의치적, 국적취득조건부나용선 등의 방식으로 선박을 구입한 다음 실제로 그 사업에 활용하여 왔고, 회계자료상 운반비, 용선료 명목으로 계상하면서 싱가포르 소재 SPC 명의로 송금한 금액 중 상당 금액을 선박취득에 필요한 비용으로 지출한 점(증거기록 150~151면, 608-3~29면), ② 2010~2013 사업연도 기간 동안 운반비, 용선료 명목으로 계상된 금액 중 5,365,928,735원은 AX, AW, P호를 비롯한 D의 사업에 필요한 선박의 취득자금 등으로 사용된 것으로 보이는 점(증거기록 867~870면, 5,001면, 증 제4호증의 2 내지 3, 8, 10, 14 내지 18), ③ 법인세법상 회사는 상각범위액을 초과하지 않는 범위 내에서 감가상각비의 계상 여부, 금액, 손금산입시기를 선택할 수 있고, 고정자산의 취득금액을 자산 계정에 처리하지 않고 바로 감가상각비 등 비용으로 인식하더라도 상각범위액을 초과하지 않는 한 손금의 귀속시기의 차이는 있으나 손금으로 인정된다고 볼 수 있는 점(법인세법 제23조, 동법 시행령 제24조 내지 제32조), 4 위와 같이 피고인 D이 각 선박을 적법하게 소유하지 않았더라도 선박의 사실상의 소유권을 취득하여 현실적인 지배력을 행사하면서 그 선박을 D의 사업에 실질적으로 제공한 이상 그 선박의 취득가액은 감가상각비로서 내용연수기간에 걸쳐 법령상 요건에 따라 피고인 D의 손금으로 인정될 수 있는 비용으로 보이는 점(증거기록 4,902~4,906면 참조), ⑤ 국세청에서도 피고인 D이 운반비, 용선료 명목으로 계상한 금액 중 선박취득 자금으로 사용한 비용을 5,365,928,735원으로 파악하여 즉시상각 의제 규정에 따라 손금으로 인정하고 그 부분은 당초 고발대상에서 제외한 점(증거기록 4,881면, 4,900면, 5,001면) 등을 종합하면, 선박대금 등의 비용으로 지출한 위 5,365,928,735원의 경우 사업집행상 필요한 용도에 사용된 비용으로서 손금에 포함되는 비용이라고 봄이 상당하고, 앞서 본 사실관계나 검사가 제출한 증거만으로는 피고인 D이 2010~2013 사업연도 기간 동안 운반비, 용선료 명목으로 계상한 금액 중 위 5,365,928,735원 부분에 관하여 조세포탈 결과의 발생사실과 피고인들의 조세포탈의 고의가 합리적 의심의 여지 없이 입증되었다고 보기 어렵고 달리 이를 인정할 증거가 없다.

3) 공소가 제기된 금액에서 위와 같이 선박취득에 사용된 금액을 제외하여 산정한 각 연도별 포탈세액은 아래 표 기재와 같다(아래 표에서 기소된 금액 합계는 운반비, 용선료 허위 계상액과 감가상각비 허위 계상액의 합계이다). (단위 : 원, 소수미만 버림)

라. 결론

1) 위와 같이 피고인 A, B이 2011년도에 포탈한 세액은 356,770,126원이고, 2012년도에 포탈한 세액은 769,020,367원이며, 2013년도에 포탈한 세액은 360,938,831원이라고 봄이 상당하다.

2) 그렇다면 2011년도 내지 2013년도 법인세포탈에 관한 공소사실 중 위와 같이 인정된 포탈세액을 초과한 부분에 해당하는 공소사실은 범죄의 증명이 없는 경우에 해당하고, 아울러 연간 포탈세액이 5억 원 이상에 해당함을 전제로 특정범죄 가중처벌 등에 관한 법률위반(조세)으로 의율된 2013년도 법인세 포탈에 관한 공소사실 또한 범죄의 증명이 없는 경우에 해당하여 각각 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나, 위 각 공소사실에 포함되어 있는 판시 2011년 법인세 포탈로 인한 조세범처벌법 위반죄, 판시 2012년 법인세 포탈로 인한 특정범죄 가중처벌 등에 관한 법률위반(조세)죄(피고인 D에 대하여는 조세범처벌법위반죄), 판시 2013년 법인세 포탈로 인한 조세범처벌법위반죄를 각 유죄로 인정하는 이상 따로 주문에서 무죄를 선고하지 아니한다.

6. 피고인 A, B, C의 각 해외수역에서의 불법어업으로 인한 원양산업발전법위반의 점

가. 공소사실의 요지

원양어업을 하려는 자는 어선마다 해양수산부장관의 허가를 받아야 하고, 대한민국 국민은 해외수역에서 불법어업(국제수산기구에 협력하는 국가를 포함하여 해당 국가의 국내법규 또는 국제적 의무를 위반하여 행하는 어업활동)을 하여서는 아니 된다. 피고인 A, B, C는 관계당국이 알 수 없도록 허가 없이 자금을 투자하여 투발루와 피지에서 해외현지법인 명의로 참치연승선을 보유·운용하여 참치잡이 원양어업을 하기로 상호 공모하였다.

1) 피고인 A, B, C는 해양수산부장관의 허가를 받지 아니하고 2010.경 남태평양에 있는 투발루국에서 해외현지법인인 U을 설립하되, 피고인 A, 피고인 B이 위 법인의 지분 각 30%, 투발루국의 수산부 차관 등이 지분 40%를 보유하기로 한 후 참치연승선호, W호를 매수한 다음 그 무렵부터 현재까지 남태평양에서 위 선박들을 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다.

2) 피고인 A, B, C는 해양수산부장관의 허가를 받지 아니하고 2012.경 남태평양에 있는 피지국에서 해외현지법인인 X LTD.를 설립하되, 피고인 A, 피고인 B이 위 법인의 지분 각 35%, 피지 국적의 Y가 지분 30%를 보유하기로 한 후 참치연승선 Z호 및 AA호를 매수한 다음 그 무렵부터 현재까지 남태평양에서 위 선박들을 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다.

3) 피고인 A, B은 해양수산부장관의 해양수산부장관의 허가를 받지 아니하고 2012. 7.경 위 피지국에서 해외현지법인인 AB LTD.를 AC으로부터 인수하되, 피고인 B이 위 법인의 지분 70%, 피지 국적의 AD이 지분 30%를 각 보유하기로 한 후 그 무렵부터 현재까지 남태평양에서 위 법인 보유의 참치연승선 AE호를 이용하여 눈다랑어, 황다랑어, 날개다랑어 등을 포획하는 원양어업을 하였다. 이로써 피고인들은 공모하여(피고인 C는 위 3)항 제외) 위와 같이 대한민국 국민으로서 어선마다 해양수산부장관의 허가를 받지 아니하고 해외수역에서 불법어업을 하였다.

나. 피고인들 주장의 요지

피고인 A, B, C는 원양어업에 관하여 국내에서 허가나 신고를 받은 바는 없지만, 현지에서 해당국 절차에 따른 신고를 모두 마치고 어업활동을 하였으므로 해외수역에서 불법어업을 하였다는 취지의 공소사실은 인정할 수 없다.다. 판단

1) 검사는 이 부분 공소사실에 대하여 원양산업발전법 제33조 제1항 제2호, 제12조의2 제1항을 적용하여 기소하였다.

2) 이 법원이 채택하여 조사한 증거들에 의하여 인정되는 아래와 같은 사정들을 종합하여 보면, 검사가 제출한 증거들만으로는 이 부분 공소사실 기재와 같이 피고인들이 검사가 공소제기한 원양산업발전법 제33조 제1항 제2호, 제12조의2 제1항을 위반하여 각 해외수역에서 불법어업을 하여 원양산업발전법을 위반하였다고 단정하기 어렵고, 달리 이를 인정할 만한 증거가 없다.

가) 피고인들이 원양어업을 함에 있어 해양수산부장관의 허가를 받지 아니한 사실은 피고인들 스스로도 인정한 바와 같다. 한편 원양산업발전법 제12조의2 제1항(자 국민 통제 및 관리)에서 '대한민국 국민은 해외수역에서 불법·비보고·비규제 어업을 하여서는 아니 되며, 제13조 제2항에 따른 원양어업자등의 준수사항을 이행하여야 한 다'고 규정하고 있다.

나) 제13조(원양어업자등의 준수사항) 제2항에서는 '원양어업자등은 해외수역에서 중대한 위반행위에 해당하는 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니 된다'고 규정하면서, 다음 각 호에 관하여 아래와 같이 규정하고 있다.

1. 기국 또는 해당 연안국에서 발급한 유효한 면허, 인가·허가 또는 등록이 없이 조업하는 행위 2. 국제수산기구에서 요구하는 어획량 및 세부 기록(어선위치추적장치에서 전송되는 데이터를 포함 한다)을 유지하지 아니하거나 어획량을 거짓 보고하는 행위 3. 국제수산기구 또는 연안국에서 설정한 금지수역에서의 조업, 금어기 중의 조업 및 설정된 어획할 |

당량 없이 조업하거나 어획할당량을 초과하여 조업하는 행위 4. 한시적 또는 영구적으로 조업이 금지된 자원에 대하여 직접 조업하는 행위 5. 사용이 허가되지 아니한 어구를 이용하여 조업하는 행위 6. 어선의 표시, 표지 및 등록된 내용을 위조하거나 은폐하는 행위 7. 승선 검색과 관련된 증거의 은폐, 훼손 및 제거 행위 8. 국제수산기구의 관할 수역에서 보존관리조치의 위반행위 9. 국제수산기구의 불법·비보고·비규제 어업 선박으로 등재된 선박과 전재 또는 공동조업하거나 이러한 선박을 지원하는 행위 10. 옵서버의 이동, 승선하선, 조사 등 임무수행을 방해하는 행위 11. 항만국검색관 및 공해 승선검색관의 승선·하선, 선박 검색 및 통신을 방해하거나 항만국 검색 에 따른 조치를 위반하는 행위 12, 어선위치추적장치를 설치하지 아니하거나 설치한 어선위치추적장치를 고의로 작동시키지 아니하 는 행위 |

다) 공소제기된 적용법조에 비추어 볼 때, 검사는 원양어업을 함에 있어 해양수산부장관의 허가를 받지 아니한 것이 불법어업에 해당한다는 점을 그 전제로 하고 있는 것으로도 볼 수 있다. 그러나 피고인들이 피지와 투발루에서 현지 법령에 따라 해외 현지법인을 합작으로 설립하여 운영하였고, 그 기국 또는 해당 연안국은 우리나라가 아니라 피지 또는 투발루이므로, 우리나라에서 원양어업 허가를 받지 아니하였다고 하여 그 행위가 곧바로 원양산업발전법상의 불법어업에 해당한다거나 원양산업발전법 제13조 제2항을 위반한 행위에 해당한다고 단정하기 어렵다.

라) 그밖에 이 법원에 제출된 증거를 살펴보더라도 피고인들이 해외수역에서 원양어업을 영위하면서 피지나 투발루의 국내법규 또는 국제적 의무를 위반하는 방식의 어업을 하였다거나 기타 불법어업을 하였는 점을 인정할 만한 증거는 찾아볼 수 없다.

라. 결론

그렇다면 피고인들이 해외수역에서의 불법어업을 함으로써 원양산업발전법을 위반하였다는 취지의 이 부분 각 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

면소 부분

1. 피고인 A, B, D의 별지 범죄일람표 (2-5), (2-6), (2-7), (2-8), (2-10) 기재 각 외국환거래법 위반의 점

가. 공소사실의 요지

피고인 A, B, D은 별지 범죄일람표 (2-5), (2-6), (2-7), (2-8), (2-10) 기재와 같이 기획재정부장관에게 신고하지 아니하고 각 해외 차명계좌들에 예금하여 각 미신고 자본거래행위를 하였다.

나. 판단

1) 앞에서 살펴본 바와 같이 피고인들의 외국환거래법 위반행위에 관하여는 각각의 해외 예금계좌별로 포괄일죄가 성립한다고 봄이 상당하고, 이 사건 외국환거래법위반죄와 같은 포괄일죄의 공소시효는 최종의 범죄행위가 종료한 때로부터 진행한다고 할 것이므로(대법원 2002. 10. 11. 선고 2002도2939 판결, 대법원 2008. 2. 15. 선고 2006도7881 판결 등 참조), 각 예금계좌별로 외국환거래법 위반에 해당하는 자본거래행위가 종료된 시기에 관하여 살펴볼 필요가 있다.

2) 공소가 제기된 내용에 의하면 각 해외 예금계좌별로 별지 범죄일람표 (2-5)의 경우 2007. 9. 14.경에, 별지 범죄일람표 (2-6)의 경우 2010. 9. 22.경에, 별지 범죄일람표 (27)의 경우 2008. 3. 26.경에, 별지 범죄일람표 (2-8)의 경우 2010. 3. 29.경에, 별지 범죄일람표 (2-10)의 경우 2010. 2. 3.경에 각각 예금행위가 종료된 것으로 되어 있고, 위와 같이 각 포괄일죄에 해당하는 계좌별 예금행위가 종료된 시기에 각 외국환거래법위반의 범죄행위가 종료된 것으로 볼 수 있다.

3) 그런데 별지 범죄일람표 (2-5), (2-7) 기재 각 외국환거래법 위반행위의 경우 외국환거래법 부칙(2009. 1. 30. 법률 제9351호) 제3항, 구 외국환거래법(2009. 1. 30. 법률 제9351호로 일부 개정되기 전의 것) 제28조 제1항 제3호, 제17조에 따라 법정형이 2년 이하의 징역 또는 1억 원 이하의 벌금으로 되어 있고, 별지 범죄일람표 (2-6), (2-8), (2-10) 기재 각 외국환거래법 위반행위의 경우 구 외국환거래법(2016. 3. 2. 법률 제14047호로 일부 개정되기 전의 것) 제29조 제1항 제6호, 제18조에 따라 법정형이 1년 이하의 징역 또는 1억 원 이하의 벌금으로 정하여져 있다.

4) 위 각 죄에 규정된 법정형에 의하면 별지 범죄일람표 (2-5), (2-6), (2-7), (2-8), (2-10) 기재 각 외국환거래법 위반행위의 공소시효 기간은 형사소송법 제250조, 형법 제50조, 형사소송법 제249조 제1항 제5호에 따라 모두 5년인데, 이 사건 공소는 위에서 살펴본 각 예금계좌별 외국환거래법 위반의 범죄행위 종료일로부터 5년이 경과한 2016. 5. 11.에 제기되었음이 기록상 명백하다.다. 결론

그렇다면 이 부분 각 공소사실은 이미 공소시효가 완성된 경우에 해당하므로 형사소송법 제326조 제3호에 의하여 각 면소를 선고한다.

2. 피고인 A, B의 2010 과세연도 법인세 포탈로 인한 특정범죄 가중처벌 등에 관한 법률위반(조세)의 점 및 피고인 D의 2010 과세연도 법인세 포탈로 인한 조세범처벌법 위반의 점

가. 공소사실의 요지

피고인 A, B은 판시 범죄사실 제6항 기재와 같이 사기나 그 밖의 부정한 행위로써 2010 과세연도 법인세 723,050,568원을 포탈하였고, 피고인 D은 위와 같이 피고인의 대표이사인 A이 그 업무에 관하여 위와 같이 위반행위를 하였다.

나. 판단

1) 앞서 '무죄 부분 제5항'에서 살펴본 바와 같이, 2010년도 포탈세액의 경우 72,402,117원으로서 특정범죄 가중처벌 등에 관한 법률 제8조 제1항 제2호에서 정하고 있는 5억 원 이상에 해당하지 아니하여 특정범죄 가중처벌 등에 관한 법률위반죄가 성립하지 아니하고, 조세범 처벌법 제3조 위반만이 성립한다.

2) 법인세는 납세의무자의 신고·납부에 의하여 납세의무가 확정되는 세목으로서 법인세 신고·납부기한이 경과한 때에 조세범 처벌법상 기수시기가 도래하고(조세범 처벌법 제3조 제5항 제2호), 피고인 D의 경우와 같이 사업연도가 1월 1일부터 12월 31일까지인 법인의 법인세 신고·납부기한은 그 다음 해 3월 31일이므로(법인세법 제60조), 2010 사업연도 법인세 포탈행위는 2011년 법인세 신고기한인 2011. 3. 31.이 경과함으로써 기수에 이르게 되었다.

3) 한편 조세범 처벌법 부칙 제2조, 구 조세범 처벌법(2015. 12. 29. 법률 제13627호로 개정되기 전의 것) 제22조 본문에 의하면, 조세범 처벌법 제3조 위반의 경우 그 공소시효는 5년이고, 이 사건 공소는 위 2011. 3. 31.로부터 5년이 경과한 2016. 7. 15.에 제기되었음이 명백하다.

다. 결론

그러므로 위 피고인들에 대한 2010년도 법인세포탈에 관한 이 부분 각 공소사실은 공소시효가 완성된 경우에 해당하므로 형사소송법 제326조 제3호에 의하여 각 면소를 선고한다.

판사

재판장판사김상동

판사김배현

판사이기웅