사건

2013나2131 채무부존재확인

원고피항소인겸항소인

[별지1] 원고들 목록 기재와 같다.

피고항소인겸피항소인

에스에이치공사

제1심판결

서울중앙지방법원 2012. 10. 31. 선고 2008가합55004 판결

변론종결

2014. 11. 19.

판결선고

2015. 2. 13.

주문

1. 원고 I, J, U, W, K, L, M, X, N의 항소를 기각한다.

2. 원고 V, Y, Z에 대한 제1심 판결 중 아래에서 지급을 명하는 금원에 해당하는 위 원고들 패소부분을 취소한다.

피고는 원고 V, Y, Z에게 [별지2] 계산표 '③부당이득금액' 해당란 기재 각 돈 및 그에 대하여 ① 분양대금 최종납입일' 다음날부터 2015. 2. 13.까지는 연 5%, 그 다음날부터 다 갚는 날까지는 연 20%의 각 비율로 계산한 돈을 지급하라.

위 원고들의 나머지 항소를 기각한다.

3. 원고 AP에 대한 제1심 판결 중 피고 패소부분을 취소하고, 위 취소부분에 해당하는 위 원고의 청구를 기각한다.

위 원고의 항소를 기각한다.

4. 제1항 내지 제3항 기재 원고들을 제외한 나머지 원고들에 대한 제1심 판결 중 아래에서 지급을 명하는 금원에 해당하는 위 원고들 패소부분을 취소한다.

피고는 위 원고들에게 [별지2] 계산표 '⑤당심 추가 인용금액' 해당란 기재 각 돈 피고는 원고들에게 [별지2] 계산표 '②청구금액'란 기재 각 돈 및 이에 대하여 '①분양까지는 연 5%, 그 다음날부터 다 갚는 날까지는 연 20%의 각 비율로 계산한 돈을 지급하라.

위 원고들의 나머지 항소 및 피고의 위 원고들에 대한 항소를 모두 기각한다.

5. 제1항 기재 원고들과 피고 사이의 항소비용은 제1항 기재 원고들이 부담한다.

제2항 및 제4항 기재 원고들과 피고 사이의 소송총비용은 피고가 부담하고, 원고 AP와 피고 사이의 소송총비용은 원고 AP가 부담한다.

6. 제2항 및 제4항 중 금원지급부분은 가집행할 수 있다.

청구취지및항소취지

1. 청구취지

피고는원고들에게[별지2]계산표'②청구금액'란기재각돈및이에대하여'①분양 대금 최종 지급일'란 기재 각 해당일 다음날부터 2012. 10. 31.까지는 연 5%, 그 다음날부터 다 갚는 날까지는 연 20%의 각 비율에 의한 금원을 지급하라.

[원고들은 당심에서 청구취지를 감축하였다]

2. 항소취지

1) 원고들

제1심 판결을 위 청구취지와 같이 변경한다.

[원고들이 당심에 이르러 위와 같이 청구취지를 감축함으로써 항소취지도 그 범위 내에서 감축되었다]

2) 피고제1심 판결 중 피고 패소부분을 취소하고, 그 부분에 대한 원고들의 청구를 모두 기각한다.

이유

1. 기초사실

아래의 사실은 당사자 사이에 다툼이 없거나, 갑 제8, 11, 13, 14, 16, 17, 20, 21, 22, 23, 25 내지 43, 53, 54, 56, 60 내지 65호증, 을 제65, 175호증(가지번호 있는 것은 각 가지번호 포함)의 각 기재 및 변론 전체의 취지를 종합하여 인정된다.

1]

○ 서울특별시는 2004. 2. 25. 서울특별시 고시 G로 서울 은평구 DE, F 일원 3,495,248㎡를 「도시개발법」에 따른 도시개발구역(명칭: C 도시개발구역)으로 지정하고, 피고를 C 도시개발사업(이하 '이 사건 사업'이라 한다)의 시행자로 지정하는 내용으로 이 사건 사업구역지정 및 사업계획을 승인·고시하였다. ○피고는 이 사건 사업의 진척에 따라 보상계획을 공고하였는데, Q지구에 관하여는 2004. 6. 24.에, R지구에 관하여는 2005. 3. 29.에, S지구에 관하여는 2006. 2. 15.에, T지구는 2005. 12. 30.에, T지구 중 기자촌은 2007. 10, 18.에 각 보상계획을 공고하였다.

02008. 1. 3. C 도시개발사업 실시계획변경인가로 사업면적이 3,492,421㎡로 변경되었다.

[2]

○ 피고는 이 사건 사업에 관한 이주대책으로 원고들에게 이 사건 사업지구 내에 조성될 아파트(이하 '이 사건 아파트'라 한다)를 특별공급하기로 하고, 2008. 1. 10. 특별공급 계약안내에 관한 공고를 하였다.

○위 특별공급에 따른 이 사건 아파트의 분양대금은 일반분양에 따른 아파트의 분양대금과 동일하다.

○ 원고들은 2008년 2월경부터 피고와 사이에 [별지2] 계산표의 '분양목적물'란 기재 각 아파트에 관하여 같은 표의 '계약서상 분양금액'란 기재 해당 금액에 특별공급받기로 하는 각 분양계약을 체결하였다(이하 원고들이 분양받은 아파트를 '이 사건 아파트'라 하고, 위 분양계약을 '이 사건 분양계약'이라 한다).

○ 원고들은 같은 표의 (1) 분양대금 최종 납입일'란 기재 해당 일자까지 피고에게 이 사건 아파트에 대한 분양대금을 모두 지급하였다.

[3]

O [별지3] 양도현황표의 '원고'란 기재 해당 원고들은 같은 표의 '양도일'란 기재 해당일에 같은 표의 '상대방'란 기재 해당 상대방들에게 이 사건 분양계약상의 수분양자의 권리, 의무를 양도하였고, 피고는 그 무렵 이를 각 승낙하였다.

2. 당사자들의 주장

가. 원고들

피고는 이 사건 사업의 시행자로서 구 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」 (2007. 10. 17. 법률 제8665호로 개정되기 전의 것, 이하 구 「토지보상법」이라 약칭한다) 제78조 제4항에 따라 이주대책대상자에게 아파트를 공급할 경우 생활기본시설 설치비를 피고가 부담할 의무가 있다.

그러나 피고는 이주대책대상자인 원고들에게 이 사건 아파트를 공급하면서 일반분양의 경우와 농일하계 생활기본시설 설치비를 포함시킨 분양대금으로 분양계약을 체결하고, 원고들로부터 그 분양대금을 지급받았다.

따라서 이 사건 분양계약 중 생활기본시설 설치비 상당을 분양대금에 포함시킨 부분은 강행법규에 위반하여 무효이고, 피고는 이미 지급받은 분양대금 중 위 금액 상당을 부당이득으로 원고들에게 반환할 의무가 있다.

나. 피고

1) 원고 I, J, K, L, M, N는 피고의 승낙을 받고 분양계약상 계약자의 지위를 포괄적으로 양도함으로써 부당이득 반환채권까지도 양도하였으므로 더 이상 부당이득 반환채권을 갖지 아니한다.

2) 원고 AI, AP는 공부상 주거용 건축물의 소유자가 아니므로 구 「토지보상법」이 정한 이주대책 대상자가 아니다. 그 밖에도 원고 U, V, W, AL, M, X, Y, AU도 건축물의 소유 및 거주 요건을 갖추지 못하여 이주대책대상자가 아니다.

3) 구 「토지보상법」 제78조 제4항은 이주정착지를 조성하는 경우에만 적용되는 것인데 이 사건 사업은 이주정착지를 요건으로 하지 않고 주택을 공급하는 경우이므로, 적용되지 아니한다.

4) 피고가 원고들에 대한 분양가를 산정하면서 특별분양자인 사정을 고려하여 택지비를 저렴하게 책정하였으므로 원고들에게 생활기본시실 실지비를 부당하게 전가하지 않았다.

5) 구 「토지보상법」 제78조 제4항에서 말하는 생활기본시설은 사업지구 밖에 있는 간선시설을 말하는 것이고, 피고는 이 사건 사업지구와 관련하여 그와 같은 설치비를 지출하지 않았으므로 생활 기본시설 설치비가 존재하지 아니한다.

6) 원고들에게 생활기본시설 설치비를 부당이득으로 반환하는 것은 개발이익 배제의 원칙에 반하는 것으로서 허용되어서는 아니 된다.

7) 원고들의 주장에 따라 이 사건 분양계약에 일부 무효사유가 있다 하더라도 일부 무효의 법리에 의하여 이 사건 각 분양계약 전부가 무효로 되어야 한다.

3. 이주대책대상자

가. 분양계약상 지위를 양도한 원고들에 대하여

1) 원고 I, J, K, L, M, N가 이 사건 분양계약상의 권리와 의무를 포괄적으로 양도한 사실은 앞서 본 바와 같다. 계약당사자 중 일방이 상대방의 승낙을 얻어 계약상 당사자로서의 지위를 포괄적으로 제3자에게 이전하는 경우 이를 양수한 제3자는 양도인의 계약상의 지위를 포괄적으로 승계함으로써 종래의 계약에서 이미 발생된 채권·채무도 이전받게 된다(대법원 2011. 6. 23. 선고 2007다63089, 63096 판결 참조).

따라서 위 원고들은 각 양도 상대방에게 이 사건 각 분양계약과 관련하여 발생한 부당이득반환채권까지도 포괄적으로 양도하였다고 할 것이므로, 피고는 특별한 사정이 없는 한 위 원고들에게 이 사건 각 분양계약과 관련된 부당이득 반환의무를 부담하지 않는다.

2) 한편, 원고 I, K, M는, 수분양자의 지위를 양도받은 자와의 사이에서 이 사건 분양계약과 관련된 부당이득 반환채권을 양도인에게 유보하여 두기로 합의하였으므로 피고에게 부당이득반환청구를 할 수 있다는 취지로 주장한다.

계약 당사자로서의 지위 승계를 목적으로 하는 계약인수는 3면 계약 또는 관계 당사자 중 2인의 합의와 나머지 당사자의 동의 내지 승낙에 의하여 이루어지는바(대법원 2009. 10. 29. 선고 2009다45221, 45238 판결 참조), 계약인수를 하면서 양도인과 양수인 사이에 일정한 권리를 양도인에게 유보하여 두기로 하는 내용을 합의를 한 때에는 7. 합의에 대한 계약상대방의 동의 내지 승낙이 있는 경우에 한하여 그 내용을 계약상 대방에게 주장할 수 있다고 봄이 상당하다.

갑 제60, 62, 64호증의 각 기재에 의하면, 양도인인 위 원고들과 그 양수인들 사이에서 이 사건 소송과 관련된 권리 또는 이 사건 분양계약과 관련된 부당이득 반환체권을 원고들에게 유보하여 두기로 합의한 사실은 인정된다. 그러나 피고가 위 합의에 대하여 동의 내지 승낙하였음을 인정할 아무런 증거가 없으므로, 위 원고들의 주장은 이유 없다.

3) 원고 N는, 양수인으로부터 이 사건 분양계약에 따른 부당이득 반환채권을 다시 양도 받았으므로 피고에 대하여 부당이득반환을 청구할 수 있다는 취지로 주장한다.

갑 제65호증의 기재에 의하면 원고 N가 0, P에게 이 사건 아파트의 수분양자 지위를 양도한 다음 위 양수인으로부터 이 사건 부당이득 반환채권을 양수받기로 약정한 사실이 인정된다. 그러나 위 양수인들이 위 채권양도 사실을 피고에게 통지하였음을 인정할 아무런 증거가 없으므로, 위 원고의 주장은 이유 없다.

나. 이주대책 대상자의 요건이 다투어지는 원고들에 대하여

1) 관련 법리

구 「토지보상법」 제78조 제1항은 사업시행자는 '공익사업의 시행으로 인하여 주거용 건축물을 제공함에 따라 생활의 근거를 상실하게 되는 자'(이하 '이주대책대상자'라 한다)를 위하여 대통령령이 정하는 바에 따라 이주대책을 수립· 실시하거나 이주정착금을 지급하여야 한다고 규정하고 있다. 한편 구 「토지보상법」의 시행령(2008. 2. 29. 대통령령 제20722호로 개정되기 전의 것, 이하 구 「토지보상법 시행령」 이라 약칭한 다) 제40조 제3항은 '당해 건축물에 공익사업을 위한 관계 법령에 의한 고시 등이 있은 날부터 계약체결일 또는 수용재결일까지 계속하여 거주하고 있지 아니한 건축물의 소유자'(이하 '미거주 소유자'라 한다) 등은 이주대책대상자에서 제외하도록 규정하고 있으나, 이 경우에도 사업시행자가 위 법령에서 정한 이주대책 대상자의 범위를 확대하는 기준을 수립하여 실시하는 것은 허용된다(대법원 2009. 9. 24. 선고 20099819 판결 참조).

다만 사업시행자가 구 「토지보상법」 제78조 제1항, 구 「토지보상법 시행령」 제40조 제3항이 정한 이주대책 대상자의 범위를 넘어 미거주 소유자까지 이주대책 대상자에 포함시킨다고 하더라도, 법령에서 정한 이주대책대상자가 아닌 미거주 소유자에게 제공하는 이주대책은 법령에 의한 의무로서가 아니라 시혜적인 것으로 볼 것이므로, 사업시행자가 이러한 미거주 소유자에 대하여도 구 「토지보상법」 제78조 제4항에 따라 생활기본시설을 설치하여 줄 의무를 부담한다고 볼 수는 없다(대법원 2014. 9. 4. 선고 2012다109811 판결 참조).

구 「도시개발법」 (2007. 4. 11. 법률 제8376호로 개정되기 전의 것) 제23조, 구 「토지 보상법」 제78조 제1항, 구 「토지보상법 시행령」 제40조 제3항 제2호에 의하면 사업시행자는 이주대책대상자를 위하여 구 「토지보상법 시행령」이 정하는 바에 따라 이주대책을 수립·실시하거나 이주정착금을 지급하여야 하나, 당해 건축물에 공익사업을 위한 관계 법령에 의한 고시 등이 있은 날부터 계약 체결일 또는 수용재결일까지 계속하여 거주하고 있지 아니한 건축물의 소유자는 원칙적으로 이주대책 대상자에서 제외하도록 되어 있다. 따라서 구 「토지보상법 시행령」 제40조 제3항 제2호에서 말하는 '공익사업을 위한 관계 법령에 의한 고시 등이 있은 날'은 이주대책 대상자와 아닌 자를 정하는 기준이라고 할 것이다(대법원 2009. 6. 11. 선고 2009두3323 판결 참조).이 사건 사업의 경우 구 「토지보상법 시행령」 제40조 제3항 제2호에서 말하는 '공익 사업을 위한 관계 법령에 의한 고시 등이 있은 날'은 C 도시개발구역 내 각 지구별 보상계획 공고일이다(대법원 2014. 9. 4. 선고 2012다109811 판결 참조)

2) 개별적 판단

아래에서 살펴보는 원고들을 제외한 나머지 원고들이 구 「토지보상법」 제78조 제 1항의 이주대책대상자에 해당하는 사실에 관하여 당사자 사이에 다툼이 없다(피고는 제1 심에서는 원고 Z의 이주대책대상자 요건에 대하여 다투었으나 당심에서 추가 증거를 제출한 후 다툼이 없다고 진술하였다).

(가) 원고 AI을 제102호증의 14, 제144호증의 1 내지 4의 각 기재에 변론 전체의 취지를 종합하면, 원고 AI은 1988. 8. 24.부터 서울 은평구 BE 소재 건물을 소유한 사실, 원고 AI은 1971. 7. 7. 건물로 전입한 후 보상계획공고일인 2005. 3. 29. 및 수용협의계약일인 2005. 9. 28. 당시까지 계속하여 위 건물에 거주한 사실이 인정된다.

그러나 위 각 증거들에 의하면 위 건물의 건축물대장 및 등기부에는 위 건물의 용도가 주거용이 아니라 점포 및 음식점으로 되어 있는 사실이 안정된다. 구 「토지보상법」 제78조 제1항, 구 「토지보상법 시행령」 제40조 제3항 제1호에 의하면 사업시행자는 공익사업의 시행으로 인하여 주거용 건축물을 제공함에 따라 생활의 근거를 상실하게 되는 자를 위하여 구 「토지보상법 시행령」 이 정하는 바에 따라 이주대책을 수립· 실시하거나 이주정착금을 지급하여야 하나, 허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자는 이주대책대상자에서 제외하도록 되어 있다. 구 「토지보상법」에 의한 이주대책제도는 공익사업의 시행으로 생활근거를 상실하게 되는 자를 위하여 종전의 생활상태를 원상으로 회복시키면서 동시에 인간다운 생활을 보장하여 주기 위한 이른바 생활보상의 일환으로 국가의 적극적이고 정책적인 배려에 의하여 마련된 제도로서 건물 및 그 부속물에 대한 손실보상 외에는 별도의 보상이 이루어지지 않는 주거용 건축물의 철거에 따른 생활보상적 측면이 있다는 점을 비롯하여 위 각 규정의 문언, 내용 및 입법 취지 등을 종합하여 보면, 주거용 용도가 아닌 다른 용도로 이미 허가를 받거나 신고를 받은 건축물을 소유한 자라 하더라도, 이주대책기준일 당시를 기준으로 공부상 주거용 용도가 아닌 건축물을 허가를 받거나 신고를 하는 등 적법한 절차에 의하지 않고 임의로 주거용으로 용도를 변경하여 사용하는 자는 구 「토지보상법 시행령」 제40조 제3항 제1호의 '허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자'에 포함되는 것으로 해석하는 것이 타당하다(대법원 2011. 6. 10. 선고 2010두26216 판결 등 참조).

위 인정사실 및 법리에 비추어 보면, 원고 AI은 주거용 용도가 아닌 점포 및 음식점 용도로 허가를 받거나 신고를 받은 건축물을 소유하면서 임의로 주거용으로 용도를 면경하여 사용한 것으로 보이므로 구 「토지보상법 시행령」 제40조 제3항 제1호의 '허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자'에 포함되는 것으로 보아야 한다.

구 「토지보상법 시행령」 제40조 제3항 제1호는 무허가 건물의 소유자를 이주대책 상자에서 제외하고 있으나, 한편 구 「토지보상법 시행령」 부칙 제6조는 1989. 1. 24. 현재 허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자에 대하여는 제40조 제3항 제1호의 규정에 불구하고 이주대책대상자에 포함한다고 규정하고 있다.

원고 AI은 1988. 8. 24.부터 위 건물을 소유하였고 이미 그때부터 계속 위 건물에 거주한 사실은 앞서 본 바와 같은바, 원고 AI은 적어도 1988. 8. 24.경부터는 위 건물을 임의로 주거용으로 용도를 변경하여 사용하였다고 보이고, 그러한 경우라면 구 「토지 보상법 시행령」 부칙 제6조의 취지에 비추어 1989. 1. 24. 현재 무허가의 주거용 건물을 소유하고 있는 자에 해당한다고 봄이 상당하다.

따라서 원고 AI은 이주대책대상자에 해당한다.나 원고 U을 제102호증의 15, 제145호증의 2의 각 기재에 의하면, 위 원고가 이 사건 사업 ② 지구의 보상계획공고일인 2004, 6. 24. 당시 위 지구에 편입된 서울 은평구 BG 소재 건축물을 소유한 사실, 위 원고가 2004. 12, 3. 피고와 사이에 수용협의계약을 체결한 사실을 인정할 수 있다.

그러나 위 원고가 위 건축물에 거주한 사실을 인정할 증거가 없다.

따라서 원고 U은 이주대책대상자에 해당하지 않는다.) 원고 V을 제102호증의 18, 제145호증의 3, 제148호증의 1 내지 4 각 기재에 변론 전체의 취지를 종합하면, 위 원고가 이 사건 사업 S지구의 보상계획공고일인 2006. 2. 15. 당시 위 지구에 편압된 서울 은평구 BI 소재 건축물을 소유한 사실, 위 원고는 위 보상계획공고일 이전인 2003, 8. 7. 위 건축물을 취득한 사실, 위 원고가 2003. 8. 9. 위 주소지로 전입한 이후 피고와 수용협의계약을 체결한 2006. 2. 27.까지 위 건축물에 거주한 사실이 인정된다.

따라서 원고 V은 이주대책대상자에 해당한다.

라) 원고 W을 제102호증의 19, 을 제149호증의 2의 각 기재에 의하면, 위 원고가 이 사건 사업S지구의 보상계획공고일인 2006. 2. 15. 당시 위 지구에 편입된 서울 은평구 BJ 소재 건축물을 소유한 사실, 위 원고가 2004. 12. 24. 피고와 수용협의계약을 체결한 사실이 인정된다.

그러나 갑 제68호증의 1의 기재만으로는 위 원고가 위 건축물에 거주하였다는 사실을 인정하기에 부족하고 달리 이를 인정할 증거가 없다.

따라서 원고 W은 이주대책대상자에 해당하지 않는다.

마) 원고 AL 갑 제29호증의 1, 제68호증의 2, 을 제102호증의 21의 각 기재에 변론 전체의 취지를 종합하면, 위 원고가 이 사건 사업 R지구의 보상계획공고일인 2005, 3, 29. 당시 위 지구에 편입된 서울 은평구 BK 소재 건축물을 소유한 사실, 위 원고가 2005. 9. 21. 피고와 수용협의 계약을 체결한 사실, 위 원고가 2002. 10. 26. 위 주소지로 전입하여 2005. 11. 10. 전출하기까지 위 건축물에서 거주한 사실을 인정할 수 있다.

따라서 원고 AL는 이주대책대상자에 해당한다.

빠 원고 AP 갑 제68호증의 1, 을 제102호증의 26, 제155호증의 1 내지 3 각 기재에 변론 전체의 취지를 종합하면, 위 원고는 이 사건 사업 R지구에 편입된 서울 은평구 BL 지상 건물을 1997. 10. 22, 매수하여 그때부터 소유한 사실, 위 원고는 1997. 10. 29. 위 건물에 전입하여 2005. 9. 22. 피고와 수용협의계약을 체결할 때까지 계속 거주한 사실을 인정할 수 있다.

그러나 앞서 든 증거들에 의하면 위 건물의 건축물대장 및 등기부에는 위 건물의 용도가 영업소로 기제되어 있는 사실을 인정할 수 있다.

결국 위 원고는 주거용 용도가 아닌 영업소 용도로 허가를 받거나 신고를 받은 건축물을 소유하면서 임의로 주거용으로 용도를 변경하여 사용한 것으로 보이므로 구 「토 지보상법 시행령」 제40조 제3항이 이주대책대상자에서 제외하고 있는 사유인 '허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자'에 해당한다.

한편 구 「토지보상법 시행령」 부칙 제6조에서 1989. 1. 24. 현재 허가를 받거나 신고를 하고 건축하여야 하는 건축물을 허가를 받지 아니하거나 신고를 하지 아니하고 건축한 건축물의 소유자에 대하여는 제40조제3항 제1호의 규정에 불구하고 이주대책대상자에 포함한다고 규정하고 있다. 그러나 앞서 든 증거들에 의하면 위 원고는 위 부칙 제6조가 정한 1989. 1. 24. 이후인 1997. 10. 22, 위 건물을 매수하였고 그 이후부터 위 건물에 거주한 사실을 인정할 수 있을 뿐이고, 1989. 1. 24. 당시 이미 위 건물이 임의로 주거용으로 용도 변경이 이루어져 있었다고 인정할 만한 증거가 없다.

따라서 원고 AP는 이주대책대상자에 해당하지 않는다.

사 원고 X갑 제68호증의 2, 을 제102호증의 31, 제160호증의 3의 각 기재에 의하면, 위 원고가 이 사건 사업 T지구의 보상계획공고일인 2005, 12. 30. 당시 서울 은평구 BM 소재 건축물을 소유한 사실, 위 원고가 2004. 6. 11. 위 주소지로 전입하였다가 위 보상계획 공고일 이전인 2005. 6. 8. 전출한 사실, 위 원고가 2006, 6. 8. 피고와 수용협의계약을 체결한 사실을 인정할 수 있다.

그러나 을 제160호증의 2의 기재만으로는 위 원고가 위 보상계획공고일 및 수용협 의계약일 당시 위 건축물에 거주한 사실을 인정하기에 부족하고 달리 이를 인정할 증거가 없다.

따라서 원고 X은 이주대책대상자에 해당하지 않는다.

아 원고 Y갑 제68호증의 2, 을 제102호증의 34, 제163호증의 1의 각 기재에 변론 전체의 취지를 종합하면, 위 원고가 이 사건 사업 R지구의 보상계획공고일인 2005. 3. 29. 당시 위 지구에 편입된 서울 은평구 BN 소재 건축물을 소유한 사실, 위 원고가 2005. 9. 20. 피고와 수용협의 계약을 체결한 사실, 위 원고가 1986. 10. 24. 위 주소지에 전입하여 2005. 11. 30. 전출할 때까지 위 건축물에 거주한 사실이 인정된다.

따라서 원고 Y은 이주대책 대상자에 해당한다.

(자) 원고 AU을 제165호증의 2, 3의 가 기재에 변론 전체의 취지를 종합하면, 위 원고가 이 사건 사업 S지구의 보상계획공고일인 2006. 2. 15. 당시 위 지구에 편입된 서울 은평구 BO 소재 건축물을 소유한 사실, 원고가 2005. 7. 5. 위 주소지로 전입한 후 위 건축물에 거주한 사실이 인정된다.

따라서 원고 AU는 이주대책 대상자에 해당한다.

다. 소결론

따라서 원고 I, J, U, W, K, AP, L, M, X, N는 이주대책대상자가 아니거나 그 지위를 상실한 자이므로 그 주장은 나아가 살펴볼 필요 없이 이유 없다.

이하에서는 위 원고들을 제외한 나머지 원고들, 즉 이주대책 대상자인 원고들의 부당이득 반환청구에 관하여 살펴본다.

4. 부당이득 반환의무

가. 부당이득의 구조을 제109, 110호증의 각 기재에 변론 전체의 취지를 종합하면, 이 사건 아파트의 분양가는 택지비(택지매입원가와 기타비용으로 구성된다), 직접 공사비, 간접공사비, 설계비, 감리비, 부대비, 가산비용, 부가가치세 등으로 구성되어 있는 사실, 스택지매입 원가는 택지개발업무처리지침 제18조 제1항 [별표3]의 금액으로 하고, 자체 개발시에는 택지매입원가를 택지조성원가로 반영하는 기준에 따른 사실이 인정된다.

한편 구 택지개발촉진법 시행령」 (2007. 7. 30. 대통령령 제20207호로 개정되기 전의 것) 제7조 제5항, 제13조의2 제7항에 따라 건설교통부장관이 정한 택지개발업무지침 제18조 제1항, [별표3]은 택지공급가격 기준을 정하고 있는데 국민주택규모의 용지 등을 수도권 지역에 공급할 경우는 조성원가의 110% 가격으로 하도록 정하고 있다.

위와 같은 사정에 비추어 보면, 이 사건 아파트의 분양가에는 택지비가 포함되어 있고, 택지비에는 적어도 택지조성원가 상당의 택지매입원가가 포함되어 있다고 판단된다.

구 택지개발촉진법」 (2007. 4. 20. 법률 제8384호로 개정되기 전의 것) 제18조 제3항, 구 「택지개발촉진법 시행규칙」(2007. 7. 30, 건설교통부령 제573호로 개정되기 전의 것) 제11조 제1항, [별표]에 의하면 택지 조성원가는 용지비, 조성비, 직접인건비, 이주대책비, 판매비, 일반관리비, 그 밖의 비용(자본비용 등)으로 구성되어 있다. 앞서 든 증거들에 의하면 피고도 택지조성원가를 산출하면서 위와 같은 항목들을 기초로 산정하였다.

그런데 위와 같이 택지를 조성하는 사업비 즉 택지조성원가에는 도로, 급수시설, 배수시설 등 생활기본시설을 설치하는 비용이 포함되어 있다. 앞에서 본 바와 같이 피고는 이 사건 아파트를 분양함에 있어서 이주대책대상자들에 대한 특별분양 아파트의 분양가격과 일반분양 아파트의 분양가격을 동일하게 책정하였 ㅇㅁ로 이주대책대상자들에 대하여 분양한 아파트의 분양가격에도 일반분양 아파트와 마찬가지로 택지조성원가 상당이 포함되어 있고, 그 택지조성원가 안에는 생활기본시.설 설치비도 고스란히 포함되어 있는 것이다.

따라서 이 사건 사업의 시행으로 인한 이주대책 대상자들에게 이 사건 아파트를 공급할 경우에도 피고가 생활기본시설 설치비를 부담할 의무가 인정된다면, 특별한 사정이 없는 한 이 사건 아파트의 분양대금에 포함된 생활기본시설 설치비 상당은 원고들이 부담할 법률상 의무가 없음에도 피고가 부당하게 원고들에게 부담시켜 그 액수만큼 부당하게 이익을 얻은 것이 된다.

나. 부당이득 반환의무의 발생

1) 피고의 생활기본시설 설치 의무가 구 「토지보상법」 제78조 제1항은 사업시행자의 이주대책 수립·실시의무를 정하고 있고, 구 「토지보상법 시행령」 제40조 제2항은 "이주대책은 건설교통부령이 정하는 부득이한 사유가 있는 경우를 제외하고는 이주대책대상자 중 이주를 희망하는 자가 10호 이상인 경우에 수립 실시한다. 다만 사업시행자가 「택지개발촉진법」 또는 「주택 법」 등 관계 법령에 의하여 이주대책대상자에게 택지 또는 주택을 공급한 경우(사업 시행자의 일선에 의하여 공급한 경우를 포함한다)에는 이주대책을 수립 실시한 것으로 본다."고 규정하고 있으며, 한편 구 「토지보상법」 제78조 제4항 본문은 "이주대책의 내용에는 이주정착지에 대한 도로·급수시설·배수시설 그 밖의 공공시설 등 당해 지역조건에 따른 생활기본시설이 포함되어야 하며, 이에 필요한 비용은 사업시행자의 부담으로 한다.”고 규정하고 있다.

위 각 규정을 종합하면 사업시행자가 구 「토지보상법 시행령」 제40조 제2항 단서에 따라 「택지개발촉진법」 또는 「주택법」 등 관계 법령에 의하여 이주대책대상자들에게 벽지 또는 주택을 공급(이하 '특별공급'이라 한다)하는 것도 구 「토지보상법」 제78조 제1항의 위임에 근거하여 사업시행자가 선택할 수 있는 이주대책의 한 방법이므로, 특별공급의 경우에도 이주정착지를 제공하는 경우와 마찬가지로 사업시행자의 부담으로 같은 조 제4항이 정한 생활기본시설을 설치하여 이주대책대상자들에게 제공하여야 한다고 보아야 하고, 이주대책 대상자들이 특별공급을 통해 취득하는 택지나 주택의 시가가 공급가액을 상회하여 그들에게 시세차익을 얻을 기회나 가능성이 주어진다고 하여 달리 볼 것은 아니다.

구 토지보상법」은 공익사업에 필요한 토지 등을 협의 또는 수용에 의하여 취득하거나 사용함에 따른 손실의 보상에 관한 사항을 규정함으로써 공익사업의 효율적인 수행을 통하여 공공복리의 증진과 재산권의 서성한 보호를 도보함을 목석으로 하고 있고, 위 법에 의한 이주대책은 공익사업의 시행에 필요한 토지 등을 제공함으로 인하여 생활의 근거를 상실하게 되는 이주대책대상자들에게 종전의 생활상태를 원상으로 회복시키면서 동시에 인간다운 생활을 보장하여 주기 위하여 마련된 제도이므로, 사업시행자의 이주대책 수립 실시의무를 정하고 있는 구 「토지보상법」 제78조 제1항은 물론 그 이주대책의 내용에 관하여 규정하고 있는 같은 법 제78조 제4항 본문 역시 당사자의 합의 또는 사업시행자의 재량에 의하여 그 적용을 배제할 수 없는 강행법규이다. 따라서 만일 이주대책대상자들과 사업시행자 또는 그의 알선에 의한 공급자와 사이에 체결된 택지 또는 주택에 관한 특별공급계약에서 공익사업법 제78조 제4항에 규정된 생활기본시설 설치비용을 분양대금에 포함시킴으로써 이주대책대상자들이 생활기본시설 설치비용까지 사업시행자 등에게 지급하게 되었다면, 사업시행자가 직접 택지 또는 주택을 특별공급한 경우에는 특별공급계약 중 분양대금에 생활기본시설 설치비용을 포함시킨 부분이 강행법규인 구 「토지보상법」 제78조 제4항에 위배되어 무효이고, 사업시행자의 알선에 의하여 다른 공급자가 택지 또는 주택을 공급한 경우에는 사업시행자가 위 규정에 따라 부담하여야 할 생활기본시설 설치비용에 해당하는 금액의 지출을 면하게 되어, 결국 사업시행자는 법률상 원인 없이 생활기본시설 설치비용 상당의 이익을 얻고 그로 인하여 이주대책 대상자들이 같은 금액 상당의 손해를 입게 된 것이므로, 사업시행자는 그 금액을 부당이득으로, 이주대책대상자들에게 반환할 의무가 있다 (대법원 2011. 6. 23. 선고 2007다63089, 63096(병합) 전원합의체 판결 등 참조).

나 앞서 인정한 사실 및 위와 같은 법리에 비추어 보면, 피고가 이 사건 사업의 시행으로 인하여 이주대책 대상자인 원고들에게 구 토지보상법 시행령」 제40조 제2항 에 따라 이 사건 아파트를 공급한 경우에도 구 「토쟈보상법 제78조 제4항이 석용되로 피고는 자신의 비용으로 생활기본시설을 설치할 의무가 있다.

이와 다른 전제에서 이 사건 사업이 주택을 공급하는 경우이므로 구 「토지보상법」 제78조 제4항이 적용되지 않는다거나 개발이익 배제의 원칙에 비추어 원고들에게 부담시켜도 부당이득이 아니라는 피고의 주장은 모두 이유 없다.

2) 무효가 되는 범위

(가) 「민법」 제137조는 "법률행위의 일부분이 무효인 때에는 그 전부를 무효로 한다. 그러나 그 무효부분이 없더라도 법률행위를 하였을 것이라고 인정될 때에는 나머지 부분은 무효가 되지 아니한다"고 규정하고 있다. 이러한 「민법」 제137조는 임의 규정으로서 의사자치의 원칙이 지배하는 영역에서 적용된다고 할 것이므로, 법률행위의 일부가 강행법규인 효력규정에 위반되어 무효가 되는 경우 그 부분의 무효가 나머지 부분의 유효·무효에 영향을 미치는가의 여부를 판단함에 있어서는 개별 법령이 일부 무효의 효력에 관한 규정을 두고 있는 경우에는 그에 따라야 하고, 그러한 규정이 없다면 원칙적으로 「민법」 제137조가 적용될 것이나 당해 효력규정 및 그 효력규정을 둔 법의 입법 취지를 고려하여 볼 때 나머지 부분을 무효로 한다면 당해 효력규정 및 그 법의 취지에 명백히 반하는 결과가 초래되는 경우에는 나머지 부분까지 무효가 된다고 할 수는 없다(대법원 2010. 7. 22. 선고 2010다23425 판결 등 참조).

나 이주대책대상자인 원고들과 체결한 이 사건 분양계약 중 분양대금에 생활기본시설 설치비용을 포함한 부분이 강행법규인 구 「토지보상법」 제78조 제4항에 위배되어 무효임은 앞서 본 비와 같다.

한편 앞서는 증거들에 의하면, 피고는 자신의 재량 하에 선택할 수 있는 여러 가지 이주대책 중 이 사전 아파트를 특별공급하는 방법의 이주대책계획을 수립하여 이 사건 각 분양계약을 체결한 것이고, 이 사건 분양대금의 산정 또한 피고의 의사만 개입되었을 뿐 원고들의 의사가 반영될 여지는 없었다고 보인다. 또한 이 사건 분양계약 중 분양대금에 생활기본시설 설치비용을 포함시킨 부분이 무효라는 이유로 이 사건 각 분양계약 전체가 무효가 된다고 본다면, 공익사업으로 인하여 생활의 근거를 상실하게 되는 이주대책 대상자들로서는 이 사건 분양계약을 체결할 의사가 명백함에도 불구하고 피고의 강행법규 위반으로 인하여 이 사건 아파트에서 퇴출되는 부당한 결과를 초래하게 되어 결국 이주대책대상자들에게 종전의 생활상태를 원상으로 회복시키면서 동시에 인간다운 생활을 보장하고자 하는 구 「토지보상법」의 취지에 반하는 결과를 초래하게 된다.

따라서 이 사건 분양계약은 분양대금 중 생활기본시설 설치비용에 해당하는 부분만이 무효가 될 뿐이고, 각 분양계약의 나머지 부분까지도 무효가 된다고 할 수 없으므로 피고의 이 부분 주장도 이유 없다.

3) 앞서 본 바와 같이 피고는 이주대책대상자들에 대한 특별분양 아파트에 대하여 일반분양 아파트와 동일하게 분양가를 책정하였다. 따라서 이주대책 대상자인 원고들에 대하여 특별분양자인 사정을 고려하여 택지비를 저렴하게 책정하였으므로 생활기본시.실 실지비를 전가하지 않았다는 피고의 주장도 이유 없다.다. 부당이득금액의 산정 방법

1) 앞서 본 바와 같이 이 사건 아파트 분양가에는 생활기본시설 설치비가 포함되어 있다. 즉 피고가 택지조성원가 심당을 그내로 분양가에 반영하였고, 그 과정에서 피고가 스스로 생활기본시설 설치비 명목으로 일정한 액수를 공제하지도 않았으며, 일반분양 아파트와 분양가를 동일하게 책정하였으므로 생활기본시설 설치비는 이주대책대상자인 원고들이 분양받은 이 사건 아파트에도 일반분양 아파트와 동일하게 포함되어 있다(이러한 분양가 산정방식은 이주대책으로서 택지를 공급하는 경우 사업시행자가 스스로 정한 기준에 따라 임의로 생활기본시설 설치비 명목을 공제하고 택지 분양가를 산정하는 것과 구별되며, 그러한 차이로 인하여 이주대책 대상자들에게 전가된 생활기 본시설 설치비를 산정하는 방식에서도 차이가 생긴다). 따라서 이 사건 아파트의 분양가에 생활기본시설 설치비가 포함되어 있고, 분양가 산정 과정에서 임의로 공제되지도 않았으므로 별도로 정당한 분양가를 산정하여 실제 분양가와 비교할 필요 없이 실제 납입한 분양가에 포함되어 있는 생활기본시설 설치비를 직접 구하는 방법으로 생활기본시설 설치비를 산정한다.

그런데 택지조성원가를 산정하는 과정에서 생활기본시설과 나머지 부분을 구분하여 산정하지 아니하였으므로 비용의 명목 자체로서 구별되는 경우가 아니라면 전체 사업면적에 대한 택지조성원가 중 생활기본시설이 차지하는 비율에 따라 구할 수밖에 없다. 앞에서 본 바와 같이 생활기본시설 설치비는 이 사건 사업면적 전체 부지에 대한 택지조성원가에 포함되어 있고, 택지조성원가는 용지, 조성비, 직접인건비, 판매비, 일반관리비, 그 밖의 비용(자본비용 등)으로 구성되어 있으므로 생활기본시설 설치비는 그와 관련된 용지비, 조성비, 직접인건비, 판매비와 관리비, 자본비용 등에 포함되어 있다고 볼 수 있다.

2) 한편 앞서 든 증거에 의하면, 피고가 이 사건 분양가를 산정할 당시 이 사건 사업의 시행으로 피고가 손실을 입는 결과를 초래하는 방식으로 산정하지는 아니하였고, 그러한 취지에서 전체 사업비를 유상으로 공급하는 대지의 면적비율에 따라 분양가에 반영하는 형태를 취하였다. 따라서 이 사건 사업에 소요된 비용은 피고가 유상으로 공급하는 대지면적에 면적 비율로 안분되었다고 봄이 상당하고, 생활기본시설 설치비 역시 유상으로 공급하는 대지면적에 면적 비율로 안분되었다고 보아야 한다.

즉 전체 사업비를 유상으로 공급하는 대지면적에만 안분하여야 피고가 이 사건 사업의 비용을 모두 회수하는 것이 가능하여 손실을 면할 수 있게 되고, 만일 무상으로 공급하는 부분에도 안분을 하게 한다면 그 부분 면적에 안분한 만큼은 결국 비용을 회수할 수 없는 결과가 되므로 피고에게 처음부터 이 사건 사업의 시행으로 손실을 부담할 것을 강요하는 것이 되어 부당하다.

3) 따라서 피고가 이주대책대상자인 원고들에게 반환하여야 할 부당이득금액, 즉 이주대책대상자인 원고들의 각 분양가에 포함되어 있는 생활기본시설 설치비는 이 사건 사업구역 전체의 생활기본시설 설치비 합계액을 이 사건 사업구역 전체 대지 면적 중 유상공급 대상 면적으로 나눈 후 이주대책대상자인 원고들이 분양받은 아파트의 각 대지 면적을 곱하여 산정할 수 있다(2008, 4, 17. 개정된 「공익사업법 시행령」 제41조의2 제2항 제2호도 같은 취지이다).

라. 생활기본시설의 개념

구 「토지보상법」 제78조 제4항의 취지는 이주대책대상자들에게 생활의 근거를 마련해 주고자 하는 데 그 목적이 있으므로, 위 규정의 '도로 · 급수시설 · 배수시설 그 밖의 공공시설 등 당해 지역조건에 따른 생활기본시설'이라 함은 "「주택법: 제23조 등 관계 법령에 의하여 주택건설사업이나 대지조성사업을 시행하는 사업주체가 설치하도록 되어 있는 도로 및 상하수도시설, 전기시설 · 통신시설 ·가스시설 또는 지역난방시설동 간선시설"을 의미한다(대법원 2011. 6. 23. 선고 2007다63089, 63096(병합)판결 참조),

한편 위 판결의 취지는 이주대책 대상자에게 생활의 근거로 제공되어야 하는 구 「토 지보상법」 제78조 제4항에 규정된 '도로 급수시설 · 배수시설 그 밖의 공공시설 등 당해 지역조건에 따른 생활기본시설'에 택지개발사업지구 내 설치되는 여러 항목의 공공시설 중 어떠한 공공시설이 포함되는지가 불명확하므로 이를 「주택법」에 규정된 간선시.설의 개념을 통하여 생활기본시설의 항목을 명확히 하기 위한 것이다(대법원 2013. 11. 14. 선고 2012다97406 판결 등 참조).

따라서 「주택법」 제23조, 「주택법 시행령」 제24조 제4항, [별표2] 등에 규정된 간선 시설의 '종류' 항목에 해당하면 반드시 위 각 규정에서 정하고 있는 설치의무자와 설치 범위 및 설치비용 부담주체와 관련하여 피고가 비용을 부담하여 설치할 의무가 있는 설치범위에 해당하지 않더라도 구 「토지보상법, 제78조 제4항에서 말하는 생활기본시설에 해당하는 것으로 볼 수 있다.

마. 생활기본시설 설치비의 구체적 산정

1) 이 사긴 택지조성에 관한 총 사업비 등

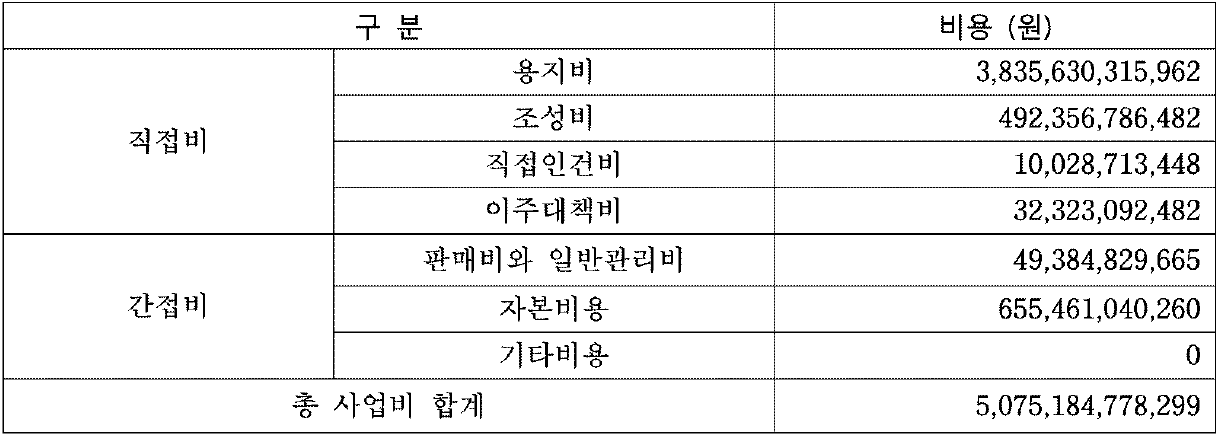

을 제104호증의 기재에 변론 전체의 취지를 종합하면, 이 사건 택지조성원가 산정 당시의 이 사건 사업구역의 전체 대지 면적은 3,492,421㎡이고, 그 중 1,873,463m가 유상공급 면적인 사실, 이 사건 택지조성에 관한 총 사업비는 아래 표에서 보는 바와 같이 5,075,184,778,299원인 사실이 인정된다.

2) 생활기본시설 용지비가 갑 제107호증의 기재에 변론 전체의 취지를 종합하면, 생활기본시설이 설치된 용지의 면적은 도로 475,695m인 사실을 인정할 수 있으므로, 생활기본시설 용지비는 522,442,787,725원(총 용지비 3,835,630,315,962원 × 생활기본시설 설치 면적 475,695m / 전체 대지 면적 3,492,421m, 원 미만 버림)이 된다.나 이에 대하여 피고는, 구 「토지보상법」의 생활기본시설인 도로의 범위는 「주택법 시행령」 제24조 제4항 [별표2]에 따라 그 길이가 200m를 초과하는 경우로서 그 초과 부분에 한정되어야 하고, 특히 도로의 경우에는 「주택법」 제2조 제6호가 주택단지는 폭 8m 이상의 도로로만 구분될 수 있다고 규정하고 있으므로, 폭이 8m에 미치지 못하는 도로는 주택단지 안의 도로에 불과하여 간선시실이 아니라고 주장한다.

앞서 본 바와 같이 「주택법」 제23조, 「주택법 시행령」 제24조 제4항, [별표2] 등에 규정된 간선시설의 '종류' 항목에 해당하면 반드시 위 각 규정에서 구체적으로 정한 설치범위의 요건에 해당히지 않더라도 구 토지보상법」 제78조 제4항에서 말하는 생활기 본시설에 해당하는 것으로 볼 수 있다.

따라서 사업시행자가 이주대책대상자에게 생활기본시설로서 제공하여야 하는 도로는 그 길이나 폭을 불문하고 구 「주택법」 (2009. 2. 3. 법률 제9405호로 개정되기 전의 것) 제2조 제8호에서 정하고 있는 간선시설에 해당하는 도로, 즉 주택단지 안의 도로를 당해 주택단지 밖에 있는 동종의 도로에 연결하는 도로를 모두 포함한다(대법원 2014. 2. 13. 선고 2012다79415 판결, 대법원 2013. 9. 26. 선고 2012다33303 판결 등 참조), 피고의 이 부분 주장은 이유 없다.

다피고는, 이 사건 사업지구 내의 도로 중 국도 1호선, 국지도 39번 도로 등 주택법 시행령 제4조, "주택건설기준 등에 관한 규정" 제2조 제7호에 의해 '기간도로가 상당 부분 차지하며, 여기에 위에서 본 「주택법 시행령」 [별표2]의 기준으로 도로를 분류하면, 주택법상의 간선시설인 도로는 존재하지 않는다고 주장한다.

"주택건설기준 등에 관한 규정" 제2조 제7호, 「주택법 시행령」 제4조에 의하면, 기간 도로는 보행자 및 자동차의 통행이 가능한 도로로서 「국토의 계획 및 이용에 관한 법률」에 의한 도시·군 계획시설인 도로로서 국토해양부령이 정하는 도로, 「도로법」에 의한 일반국도, 특별시도, 광역시도 또는 지방도, 그 밖에 관계법령에 의해 설치된 도로로써 이에 준하는 도로 등(이하 '주택법 시행령에 따른 기간도로'라 한다)이다.이 사건 사업구역 내로 국도 1호선이 지나가는 등의 사정에 비추어 볼 때, 위 규정에 따라 기간도로로 분류될 도로가 이 사건 사업구역 내의 도로 면적에 포함되어 있을 것임은 분명하다. 그러나 이 사건 사업구역과 같이 수 개의 주택단지가 결합되어 동시에 개발되고 전체를 위한 생활기본시설이 설치되어 그 설치비용이 전체의 택지비에 포함되어 산정된 경우에는 그 사업구떡 대의 개개의 주택단지별로 생활기본시설 설치비용이 포함된 택지비 부분만을 구분하여 산정하는 것이 사실상 불가능하고 무의미하로 그 범위를 확대하여 이 사건 사업구역 전체를 기준으로 생활기본시설의 범위를 파악하는 것이 타당하다고 보인다.

앞서 든 증거에 변론전체의 취지를 종합하여 인정되는 다음과 같은 사정, 즉 △이 사건 사업구역 내 도로는 그 전체가 그물망처럼 연결되어 이 사건 사업구역 밖의 기간 도로로 연결되는 간선시설인 도로의 기능을 수행하고 있는 점, △주택단지 외부의 기간시설에 연결하는 간선시설만을 설치할지, 사업구역 내에 세로운 기간시설을 지을지에 관한 선택은 사업시행자인 피고가 하는 것인데 그에 따라 이주대책 대상자들의 비용 부담 여부가 결정되는 것은 불합리한 점, 피고는 도로의 용지비가 포함된 이 사건 총 택지비를 기초로 이 사건 각 분양대금을 산정한 것으로 보이고, 지방자치단체 등 제3자가 위 설치비용을 실제로 부담하였다는 것을 인정할 만한 자료가 없는 점 등을 모두 종합하면, 피고가 이 사건 사업구역 내에 주택법 시행령에 따른 기간도로를 설치하여 간선시설 및 기본적인 생활시설로서의 기능을 수행하게 한 이상 그 도로도 생활기본시설인 간선시설에 포함되는 것으로 해석하는 것이 타당하다.

따라서 피고의 이 부분 주장도 이유 없다.

(라) 피고는, 전체 용지비 중에서 생활기본시설의 용지비를 산정함에 있어 무상으로 취득한 면적은 제외하고 산정하여야 한다고 주장한다.

구 「택지개발촉진법 시행규칙」 제11조, [별표]에 의하면 용지비는 용지매입비, 손실보상비, 조사비, 등기비 및 부대비용으로 이루어져 있고, 을 제104호증의 기재에 의하면 피고도 그와 같은 내역으로 용지비를 산정한 사실을 인정할 수 있다.

피고가 무상으로 용지를 취득한 부분이 있다면 그 부문에 대하여 용지매입비가 0원"이라는 것이지 반드시 용지비가 "0원"이라는 의미인 것은 아니다. 또한 용지비 자체가 "0원"이라고 하더라도 해당 용지에 대한 용지비 원가는 회계상 "0원"으로 존재하는 것이지 아무 것도 없는 '무(無)'의 상태라거나 해당 용지 자체가 아예 존재하지 않거나 사업부지에 포함되지 않는 것과 동일하게 처리할 수는 없다.

따라서 피고가 용지를 취득하는 과정에서 무상으로 취득한 부분이 있다고 그 용지가 사업부지에 포함되어 있는 한 원가 회계상 용지비는 "0원"으로 존재하는 것이므로 생활기본시설 용지비를 산정하는 과정에서 그 면적을 제외할 수는 없다(앞에서 본 바와 같이 생활기본시설 설치비 합계액이 이주대책대상자들의 분양가에 각각 얼마나 포함되었는지를 산정하는 과정에서는 전체 생활기본시설 설치비를 유상공급 대상 면적으로 나누었는데 이는 이미 산정하여 발생한 비용을 부담시키는 단계의 문제이고, 이 사건 사업지구의 용지비를 산정하는 것은 원가의 발생 단계의 문제이다).

더구나 용지비를 산정하는 과정에서 피고의 주장과 같이 무상으로 취득한 생활기본시설의 면적을 제외해야 한다면 생활기본시설이 아니면서 무상으로 취득한 부분도 이를 포함시킬 이유가 없는데 피고는 이 부분 면적은 입증하지 않으면서 생활기본시설 중 무상취득 면적을 제외해야 한다고만 주장하는 것이어서 받아들일 수 없다.

따라서 피고의 이 부분 주장도 이유 없다.

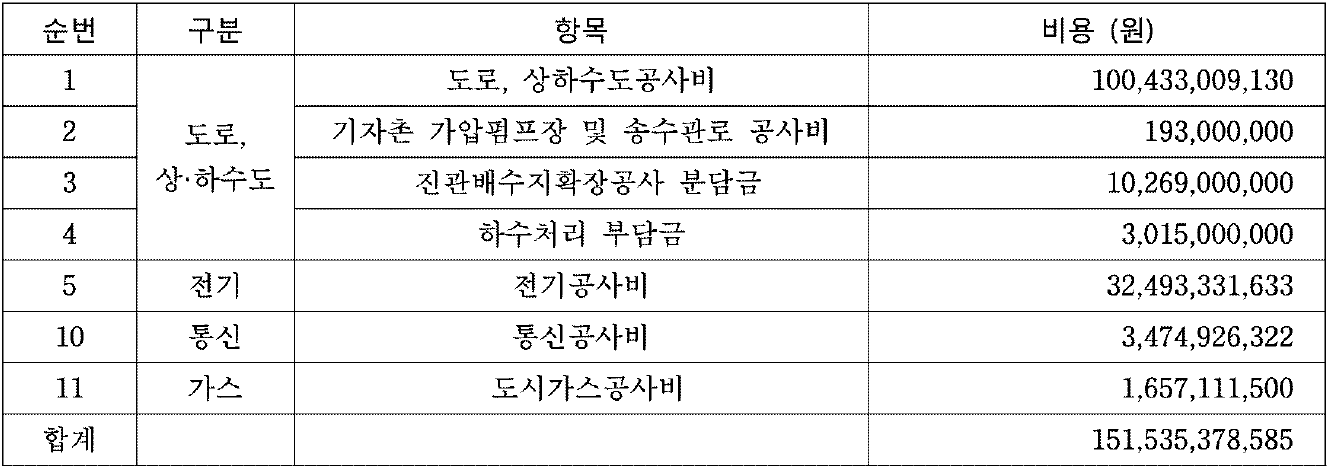

3) 생활기본시설의 조성비가 앞서 든 각 증거들 및 을 제85, 90 내지 99, 107호증(가지번호 포함)의 각 기재에 변론 전체의 취지를 종합하면, 생활기본시설의 조성비는 다음과 같이 합계 151,535,378,585원이 된다.

나 도로, 상하수도공사비, 기자촌 가압펌프장 및 송수관로공사비, 진관배수지 확장공사분담금, 하수처리부담금 앞서 든 증거에 변론 전체의 취지를 종합하면, △도로, 상하수도공사비, 기자촌 가압펌프장 및 송수관로 공사비는 피고가 「주택법」 등 관련 법령에 의하여 이 사건 사업을 시행하는 경우 설치하여야 하는 간선시설인 도로 및 상하수도시설에 관하여, 법령이나 승인된 사업계획의 내용에 따라 혹은 법령상 설치의무자인 지방자치단체 등과의 협의동을 통하여 피고가 실제로 부담하게 된 공사비인 사실, 진관배수지확장공사 분담금, 하수처리부담금은 「하수도법」 등 관련 법령 및 행정청의 행정처분에 따라 이 사건 사업으로 새로이 필요하게 된 간선시설인 상하수도시설의 신설 또는 증설을 위하여 피고에게 부과된 분담금 · 부담금인 사실을 인정할 수 있으므로, 위 공사비 및 분담금·부 담금은 구 「토지보상법」이 정한 생활기본시설의 조성비에 해당한다.

다전기공사비, 통신공사비, 도시가스공사비 앞서 는 증거들에 의하여 인정되는 다음과 같은 사정들 즉, △전기, 통신, 도시가스시설은 피고가 「주택법」 등 관련 법령에 의하여 이 사건 사업을 사행하는 경우 설치하여야 할 간선시설에 해당하는 점, △피고는 이 사건 사업의 전기 및 통신공사에 관한 도급계약을 체결하여 수급인에게 전기공사비로 32,493,331,633원을, 통신공사비로 3,474,926,322원을 지급하였고, 위 전기공사비 32,493,331,633원에는 지중설치비도 포함되어 있는데 전기시설의 지중설치는 '당해 지역조건에 따른 간설시설 설치방법으로 볼 수 있는 점, △피고는 서울도시가스 주식회사와 사이에 협약을 체결하여 이 사건 사업에 관한 총 도시가스공사비 중 50%에 해당하는 1,657,111,500원을 부담하기로 약 정한 점, 피고는 전기, 통신, 도시가스시설에 관하여 실제로 부담한 위 각 공사비를 이 사건 총 택지비에 포함시켜 이 사건 각 분양대금을 산정한 것으로 보이고 지방자치단체 등 제3자가 위 각 공사비를 실제로 부담하였다는 것을 인정할 만한 자료가 없는 점 등 이 사건에 나타난 제반 사정들을 종합하면, 위 각 공사비는 구 「토지보상법」이 정한 생활기본시설의 조성비에 해당한다.

4) 생활기본시설에 관한 직접인건비 등가 이 사건 사업과 관련하여 피고가 지출한 직접 인건비, 관리비, 자본비용, 판매비 중 생활기본시설과 관련하여 지출된 비용은 생활기본시설 설치비용으로 인정된다. (대법원 2014. 5. 29. 선고 2014다108399 판결 참조).

나 직접인건비, 판매비 맞 일반관리비 올 제104, 107호증의 기재에 의하면, 이 사건 사업비 중 직접인건비는 용지비, 조성비, 이주대책비의 합계액에 피고가 정한 직접인건비율 0.23%를 곱하여, 판매비 및 일반관리비는 용지비, 조성비, 직접인건비, 이주대책비의 합계액에 피고가 정한 판매비 및 일반관리비율 1.13%를 곱하여 각 산정된 사실이 인정되므로, 이 사건 사업비 중 앞서 본 생활기본시설의 용지비 및 조성비에 위와 같은 각 일정 비율을 곱하여 피고가 지출한 것으로 계상된 직접인건비, 판매비 및 일반관리비는 이주대책대상자들에게 전가시켜서는 안 되는 생활기본시설의 설치비용에 포함된다.이 사건 사업과 관련하여 생활기본시설의 용지비가 522,442,787,725원, 생활기본시설의 조성비가 151,535,378,585 원인 사실은 앞서 본 바와 같으로, 생활기본시설의 설치비용에 관한 직접인건비는 1,550,149,783원[= 673,978,166,310원(= 생활기본시설 용지비 522,442,787,725원 + 생활기본시설 조성비 151,535,378,585원) × 0.23%], 판매비 및 일반관리비는 7,633,469,971원[= 675,528,316,193원(= 생활기본시설 용지비 522,442,787,825원 + 생활기본시설 조성비 151,535,378,585원 + 생활기본시설 관련 직접인건비 1,550,149,783원) X 1.13%, 원 미만 버림, 이하 같다]이다.다 자본비용을 제104, 107호증의 기재에 의하면, 이 사건 택지조성원가 중 자본비용은 용지비, 조성비, 이주대책비의 일자별 지출금액에 대하여 이 사건 사업의 조성공사 준공일까지 자본비용율 4.63%를 곱하여 산정된 사실, 이 사건 총 택지조성원가 중 용지비, 조성비, 이주대책비 합계는 4,360,310,194,926원[= 용지비 3,835,630,315,962원 + 조성비 492,356,786,482원 + 이주대책비 32,323,092,482원), 총 자본비용은 655,461,040,260원인 사실을 인정할 수 있는바, 총 자본비용 중 생활기본시설 설치비용 관련 자본비용은 101,315,367,543원[= 총 자본비용 655,461,040,260원 X (생활기본시설 용지비 522,442,787,725원 + 생활기본시설 조성비 151,535,378,585원) / 총 용지비, 조성비, 이주대책비 4,360,310,194,926원]이 된다.

5) 이 사건 가 대지 면적 1m당 생활기본시실 살지 이 사건 사업과 관련한 생활기본시설 설치비 합계액은 ① 생활기본시설의 용지비 522,442,787,725원, ② 생활기본시설의 조성비 151,535,378,585원, ③ 생활기본시설 관련 직접인건비 1,550,149,783원, 판매비 및 일반관리비 7,633,469,971원, 자본비용 101,315,367,543원의 총 합계 784,477,153,607원이다. 이 사건 사업구역 전체 대지 면적 중 유상공급면적이 1,873,463m인 사실은 앞서 본 바와 같고, 피고는 유상공급 대상 면적에 대한 분양가에 생활기본시설 설치비를 포함시켰으므로 생활기본시설 설치비 합계액을 유상공급 대상 면적으로 나누면 유상공급면적 1m당 분양가에 포함된 생활기본시설 설치비가 된다.

이를 계산하여 산출하면 유상공급 대상 면적 1㎡에 대한 분양가에 포함된 생활기본시설 설치비는 418,731원(= 생활기본시설 설치비 합계 784,477,153,607원 : 유상공급 면적 1,873,463m²)이 된다.

[원고들은 당심 2014. 9. 24. 변론기일에서 청구취지 금액을 감축하면서 변경된 청구원인으로 위에서 인정한 바와 같은 산정방식과 금액을 적용한 후 유상공급 대상 면적 1m에 대한 분양가에 포함된 생활기본시설 설치비가 418,731원이라고 주장을 변경하였으므로 그 이전에 주장하였던 생활기본시설 설치비 항목들 중 위에서 인정한 항목을 제외한 나머지 항목에 대하여는 주장을 철회한 것으로 본다]

바. 부당이득 반환의무의 범위

1㎡당 생활기본시설 설치비를 이주대책대상자인 원고들이 분양받은 아파트의 각 공유대지 지분면적에 곱하면 피고가 이주대책대상자인 원고들에게 반환하여야 하는 부당이득금액이 되고, 구체적인 금액은 [별지2] 계산표 '부당이득금액' 해당란 기재와 같다.

「민법」 제748조 제2항은 "악의의 수익자는 그 받은 이익에 이자를 붙여 반환하고 손해가 있으면 이를 배상하여야 한다."라고 규정하고, 「민법」 제749조 제2항은 "선의의 수익자가 패소한 때에는 그 소를 제기한 때부터 악의의 수익자로 본다."라고 규정하고 있는데, 이 경우 수익자가 악의라는 점은 이를 주장하는 자가 증명하여야 하고, '소를 제기한 때'란 소송이 계속된 때, 즉 소장 부본이 피고에게 송달된 때를 말한다(대법원 2014. 2. 13. 선고 2012다119481 판결 참조).

따라서 이 사건 소장 부본 송달일 이후로서 이주대책 대상자인 원고들이 구하는 바에 따라 [별지2] 계산표 '① 분양대금 최종납입일' 다음날부터 「민법」이 정한 연 5%의 법정이자를 지급할 의무가 있다.(원고들은 체무부존재확인을 구하는 소를 제기하였다가 금전의 반환을 구하는 청구로 청구를 변경하였으나, 그 청구원인은 피고가 생활기본시설 설치비를 부당하게 원고들에게 전가하였다는 것으로 동일하므로 이 사건 소장 부본 송달일이 「민법」 제749조 제2항에서 말하는 소를 제기한 때에 해당한다고 판단된다).사, 소결론

따라서 피고는,

1) 원고 V, Y, Z에게 [별지2] 계산표 ③ 부당이득금액' 해당란 기재 각 돈 및 그에 대하여 '①① 분양대금 최종납입일' 다음날부터 피고가 그 이행의무의 존부나 범위에 관하여 항쟁함이 상당한 당심 판결선고일인 2015, 2. 13.까지는 「민법」이 정한 연 5%, 그 다음날부터 다 갚는 날까지는 「소송촉진 등에 관한 특례법」이 정한 연 20%의 각 비율로 계산한 법정이자 또는 지연손해금을 지급할 의무가 있고,

2) [별지2] 계산표 '⑤당심 추가 인용금액' 해당란에 금액이 기재된 원고들에게 '③ 부당이득 금액' 해당란 기재 각 돈 및 그 중 제1심에서 인용한 금액인 '제1심 인용금 액' 해당 기재 각 돈에 대하여는 분양대금 최종납입일' 다음날부터 피고가 그 이행의무의 존부나 범위에 관하여 함쟁함이 상당한 제1심 판결 선고일인 2012. 10. 31.까지는 「민법」이 정한 연 5%, 그 다음날부터 다 갚는 날까지는 「소송촉진 등에 관한 특례법」이 정한 연 20%의 각 비율로 계산한 법정이자 또는 지연손해금을, 당심에서 추가로 인용하는 '⑤당심 추가 인용금액' 해당란 기재 각 돈에 대하여는 '①분양대금 최종납입일' 다음날부터 피고가 그 이행의무의 존부나 범위에 관하여 항쟁함이 상당한 당심 판결 선고일인 2015. 2. 13.까지는 「민법」이 정한 연 5%, 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법」이 정한 연 20%의 각 비율로 계산한 법정이자 또는 지연손해금을 각 지급할 의무가 있다.

5. 결론

1) 원고 I, J, U, W, K, AP, L, M, X, N의 청구는 이유 없어 이를 기각하여야 하고, 위 원고들을 제외한 나머지 원고들의 청구는 위 인정범위 내에서 이유 있어 이를 인용하고, 나머지 청구를 기각하여야 한다.

2) 제1심 판결 중 원고 I, J, U, W, K, L, M, X, N에 대한 부분은 이와 결론을 같이 하여 정당하므로 위 원고들의 항소를 기각한다.

3) 제1심 판결 중 원고 V, Y, Z에 부분은 이와 결론을 달리하여 부당하고로 위 원고들의 항소를 일부 받아들여 제1심 판결을 취소하고, 위 원고들의 청구를 일부 인용한다.

4) 제1심 판결 중 원고 AP에 대한 부분은 이와 결론을 달리하여 부당하므로 피고의 항소를 받아들여 제1심 판결을 취소하고, 그 부분에 대한 원고 AP의 청구를 기각한 5) 제1심 판결 중 원고 I, J. U, W, K, AP, L, M, X, N를 제외한 나머지 원고들에 대한 부분은 이와 결론을 달리하여 부당하므로 위 나머지 원고들의 항소를 받아들여 제1심 판결의 위 나머지 원고들 패소부분 중 해당부분을 취소하고 그 부분 청구를 추가로 인용한다.

6) 이상의 이유로 주문과 같이 판결한다.

판사

재판장판사고의영

판사권오석

판사유지원