사건

2017노558, 1721(병합)특정경제범죄가중처벌등에관한법률위반

(사기), 특정경제범죄가중처벌등에관한법률위반(배임)(일부

인정된 죄명 업무상배임미수), 특정경제범죄가중처벌등에

관한법률위반(횡령), 자본시장과금융투자업에관한법률위반,

2017초기641(취하), 671, 672, 673, 674, 2018초기44 배상명령신청

피고인

A

항소인

쌍방

검사

이철호, 여경진, 김민구, 이혜현, 신동원, 박흥준, 이수진, 허정,

최수은, 장인호(기소), 박동진(공판)

변호인

법무법인 FH 담당변호사 FI

변호사 C.

배상신청인

1. FJ

2. FK

3. FL

4. FM

5. FN

원심판결

1. 서울중앙지방법원 2017. 2. 7. 선고 2012고합1781(분리), 2015

고합713(병합), 2015고합721(병합), 2016고합291(병합), 2016고

합292(병합), 2016고합502(병합), 2016고합1032(병합, 분리),

2016고합1144(병합, 분리) 판결

2. 서울남부지방법원 2017. 4. 27. 선고 2016고단6414, 2017고단

1098(병합) 판결

판결선고

2018. 5. 1.

주문

원심판결들을 모두 파기한다.

피고인을 피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기)죄, 상법위반죄, 시세변동도모 목적 위계 사용으로 인한 자본시장과금융투자업에관한법률위반죄에 대하여 징역 2년에, 위 죄들을 제외한 나머지 각 죄에 대하여 징역 8년에 각 처한다. 피고인은 배상신청인 FL에게 200,000,000원, 배상신청인 FJ, FK, FM에게 각 133,330,000원 및 위 각 돈에 대하여 2017. 10. 26.부터 다 갚는 날까지 연 15%의 비율로 계산한 돈을 지급하라.

위 각 배상명령은 가집행할 수 있다.

배상신청인 FN의 배상명령신청을 각하한다.

이유

1. 항소이유의 요지

가. 피고인

1) 사실오인 및 법리오해[제1 원심판결의 피해자 G 주식회사에 대한 특정경제범죄가중처벌등에관한법률위반(배임)의 점 중 원심 판시 범죄일람표 2의 순번 1 기재 부분]

이 부분 공소사실은 피해자 G 주식회사(이하 'G'이라 한다)가 AJ 주식회사(이하 'AI'라 한다)로부터 인수한 주식회사 AI(이하 'AI'이라 한다) 발행주식 70,000주(이하 '이 사건 주식'이라 한다)의 가치가 AJ의 외부감사인이던 회계법인 서정 작성의 2011 회계연도 감사보고서에 근거한 장부상 가액 6,605,000원임을 전제로 하고 있다. 그러나 ① 회계법인 서정이 AI의 누적결손금, 자본잠식율 등을 근거로 손상차손이 발생하였다.고 판단한 것이나 그 손상차손의 금액을 2,393,395,000원으로 인식한 것에는 상장회사에 대하여 의무적으로 적용되어야 하는 한국채택국제회계기준(K-IFRS, 이하 '한국채택 국제회계기준'이라고만 한다)을 위반한 문제가 있는 점, ② 이 사건 주식의 가치를 상속세 및 증여세법상 비상장주식의 보충적 평가방법에 의하여 산정하는 것은 순전히 자산과 과거 3년간 영업실적만을 기준으로 가치를 평가할 뿐 기업가치에 영향을 미치는 다른 요소를 완전히 배제하는 것으로 위법한 점, ③ AI의 회사 상황, 이 사건 주식의 특수 상황, 피해자 G에게도 이 사건 주식에 대한 분명하고 필연적인 수요가 있었던 점, 거래시점으로부터 약 2년 전에 AJ가 직·간접적으로 부담한 취득가액이 37억 5,000만 원인데 그 후 2년 사이에 회사 재정 사정에 큰 변동이 없고 오히려 특허취득 등 무형의 가치가 높아졌다고 볼 수 있는 점 등을 종합하면 이 사건 주식의 거래가격이 결코 공정한 가치에서 벗어났다고 볼 수 없는 점, ④ 코스닥시장 상장회사인 주식회사 BP(이하 'BP'라 한다)가 2014. 4. 28. AI 주식 833,333주를 24,999,990,000원(1주당 30,000원)에 인수하고 이를 공시한 거래 실례도 있는 점 등에 비추어 볼 때, 이 사건 주식의 적정한 가치에 관하여 합리적인 의심의 여지가 없는 증명이 이루어졌다고 볼 수 없으므로, 이 부분 공소사실과 관련하여 구체적인 손해액은 물론, 피해자 G에 손해가 발생했다는 사실 자체에 관하여도 증명이 되지 않았다고 봄이 타당하다. 그럼에도 피고인이 AJ에 이 사건 주식의 인수대금으로 지급한 43억 원과 장부상 가액과의 차액인 4,293,395,000원을 AJ의 이득액 및 피해자 G의 손해액이라고 보아 특정경제범죄가중처벌등에관한법률위반(배임)죄를 유죄로 인정한 제1 원심판결에는 사실오인 및 법리오해의 위법이 있다.

2) 양형부당

각 원심이 피고인에 대하여 선고한 각 형(제1 원심: 판시 2012고합1781 사건의 사기죄에 대하여 징역 1년 6월, 위 죄를 제외한 나머지 각 죄에 대하여 징역 8년, 제2원심: 판시 2016고단6414 사건의 죄에 대하여 징역 6월, 판시 2017고단 1098 사건의 죄에 대하여 징역 6월)은 너무 무거워서 부당하다.

나. 검사

1) 사실오인(제1 원심판결 중 무죄부분)

피고인은 2012. 11.경 G을 인수한 직후 휴면 회사인 AF를 이용하는 등의 방법으로 횡령, 배임 범행을 저지른 점, FY 회계법인이 G에 요구한 회계감사자료는 피고인의 범죄행위와 관련된 자료들이었으므로, 피고인 측이 위 자료를 제공할 경우 '경영진의 대규모 횡령 및 배임으로 인한 의견거절의 감사의견'이 제출될 것이 명백하였고, 피고인이 위 자료를 제공하지 않을 경우 역시 '감사범위 제한으로 인한 의견거절의 감사의 견'이 제출될 것이 명백하여, 어떤 경우이든 감사의견이 거절될 수밖에 없는 상황이었던 점, 더욱이 BC, AZ, BA, J 등 이 사건 관계자들의 관련 진술을 보면 자료 제출 거부로 인한 의견거절이 충분히 예상되는 상황이었고, 피고인도 이를 인식하였던 것으로 보이는 점, 피고인 스스로도 수사과정에서 적어도 한정의견을 받을 것으로 예상하였다.고 진술하여 적정의견을 받을 수 없다는 점을 알고 있었다고 자인한 점 등을 종합하여 보면, 피고인이 BI에게 G 주식을 담보로 제공할 당시 'G이 2012 회계연도에 대한 외부 감사에서 감사의견을 받기 어렵다'는 내용의 미공개 중요정보가 생성되어 있었다고 보일 뿐만 아니라, 피고인이 이를 이용하였음을 충분히 인정할 수 있다.

그럼에도 피고인이 BI에게 G 주식을 담보로 제공할 당시 위와 같은 미공개중요. 정보가 생성되었다고 보기 어렵다고 보아 이 부분 공소사실을 무죄로 판단한 제1 원심판결에는 사실오인의 위법이 있다.

2) 양형부당(제1 원심판결)

제1 원심이 피고인에 대하여 선고한 각 형은 너무 가벼워서 부당하다.

2. 직권판단

피고인과 검사의 각 항소이유에 관한 판단에 앞서 직권으로 살펴본다.

가. 피고인에게 제1, 2 원심판결이 각 선고되어 제1 원심판결에 대하여는 피고인과 검사가, 제2 원심판결에 대하여는 피고인이 각 항소를 제기하였고, 이 법원은 위 각 항소사건을 병합하여 심리하기로 결정하였는데, 기록에 의하여 인정되는 피고인의 처벌전력에 의하면, 피고인에 대한 제1 원심판결 중 판시 2012고합1781 사건의 죄와 제2원심판결 중 판시 2017고단1098 사건의 각 죄 상호간과 제1 원심판결 중 판시 2012고합1781 사건의 죄를 제외한 나머지 각 죄와 제2 원심판결 중 판시 2016고단6414 사건의 각 죄 상호간은 각각 형법 제37조 전단의 경합범 관계에 있어 각 형법 제38조 제1 항에 의하여 경합범가중을 한 형의 범위 내에서 각 단일한 형이 선고되어야 할 것이므로, 이 점에서 원심판결들은 그대로 유지될 수 없게 되었다.

나. 또한 검사는 당심에 이르러, 제1 원심판결 중 기존의 피해자 주식회사 W(이하 '피해자 W'라 한다)에 대한 특정경제범죄가중처벌등에관한법률위반(배임)의 공소사실(제1 원심판결의 판시 범죄사실 중 2015고합713 의 1항 부분) 중 "이로써 피고인은 T, U과 공모하여 위 회원증 입회금인 21억 원 상당의 재산상 이익을 취득하고, 피해자 W에 같은 액수에 해당하는 손해를 가하였다."는 부분을 "이로써 피고인은 T, U과 공모 하여 위 차용 합계금 6억 원 상당의 재산상 이익을 취득하고, 피해자 W에게 같은 금액의 손해를 가하였다."로 변경하여 주위적 공소사실로 유지하면서, 예비적 죄명으로 '업무상배임미수'를, 예비적 적용법조로 '형법 제359조, 제356조, 제355조 제2항'을, 예비적 공소사실로 아래 [다시 쓰는 판결 이유] 중 ' 2015고합713 1. 업무상배임미수'의 공소사실을 각 추가하는 내용의 공소장변경허가신청을 하였고, 이 법원이 이를 허가하였다. 이러한 공소장변경으로 인하여 이 법원의 심판대상이 변경되었으므로, 이 점에서도 제1 원심판결은 그대로 유지될 수 없게 되었다.다. 다만, 위와 같은 각 직권 파기 사유가 있다고 하더라도, 제1 원심판결에 대한 피고인의 사실오인 및 법리오해 주장과 검사의 사실오인 주장은 여전히 이 법원의 판단대상이 되므로, 이에 관하여 항을 바꾸어 살펴보기로 한다.

3. 제1 원심판결에 대한 사실오인 및 법리오해 주장에 관한 판단

가. 피고인의 사실오인 및 법리오해 주장에 관한 판단[제1 원심판결의 피해자 G에 대한 특정경제범죄가중처벌등에관한법률위반(배임)의 점 중 원심 판시 범죄일람표 2의 순번 1 기재 부분]

1) 임무위배행위 및 배임의 고의에 대한 판단

가) 배임죄에서 말하는 임무위배행위는 처리하는 사무의 내용, 성질 등 구체적 상황에 비추어 법령의 규정, 계약 내용 또는 신의성실의 원칙상 당연히 하여야 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과 맺은 신임관계를 저버리는 일체의 행위를 말하고(대법원 1994. 9. 9. 선고 94도902 판결, 대법원 2004. 7. 9. 선고 2004도810 판결 등 참조), 어떠한 행위가 임무 위배행위에 해당하는지 여부는 앞서 언급한 바와 같은 그 사무의 성질 · 내용, 사무집행자의 구체적인 역할과 지위, 행위 당시의 구체적 상황에 따라 그 행위가 신의성실의 원칙에 비추어 통상의 업무집행의 범위를 일탈하였는가에 따라 판단하여야 하는 이상, 경영자의 경영 판단에 관하여 위와 같은 사정을 모두 고려하더라도 법령의 규정, 계약 내용 또는 신의성실의 원칙상 구체적 상황과 자신의 역할 · 지위에서 당연히 하여야 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 행함으로써 재산상 이익을 취득하거나 제3자로 하여금 이를 취득하게 하고 본인에게 손해를 가하였다면 그에 관한 고의 내지 불법이득의 의사는 여전히 이를 인정함이 마땅하다(대법원 2007, 11. 15. 선고 2007도6075 판결 등 참조).

나) 제1 원심 및 당심이 적법하게 채택하여 조사한 증거들에 의하여 인정되는 다음과 같은 사정들에 비추어 보면, 피고인이 AJ로부터 이 사건 주식을 43억 원에 인수한 행위는 AJ의 상장폐지를 막기 위한 목적에서 행하여진 비정상적인 거래행위로서 피해자 G과의 관계에서 그 임무에 위배되는 행위에 해당하고, 피고인은 그러한 사정을 충분히 알고 있었다고 봄이 상당하다.

(1) 피고인이 AJ로부터 이 사건 주식을 인수한 주요 목적은 AJ의 대표이사인 BQ이 AJ의 상장폐지를 막는 데 필요한 자금을 조달하여 주는 데 있었던 것으로 보인다.

(가) 피고인은 수사기관에서 스스로 '주식회사 Y(이하 'Y'이라 한다) 경영권을 인수하면서 경영권 인수대금을 조달하기 위하여 BQ에게 Y이 발행한 BW(신주인수권부사 채) 25억 원을 인수하도록 했는데 Y이 상장폐지되는 바람에 위 BW가 주식으로 전환되지 못하여 BQ이 손해를 본 사실이 있고, 다른 사업 건에 대해서도 그전부터 BQ에게 신세를 진 일이 많이 있었는데, BQ이 도와주지 않으면 AJ가 상장폐지 될지도 모른다면서 도움을 요청하여 차마 거절하지 못하고 이 사건 주식을 좀 비싸게 인수하였다, 잘못하면 회사가 손해를 볼 수도 있다는 생각은 했다.'는 취지로 진술하였다[서울중앙지방법원 2015고합721 증거기록(이하 3의 가. 항에서 '증거 기록'이라고만 한다) 3,256 ~ 3,257쪽].

(나) 피고인의 G 인수 후 G의 재무이사를 담당한 J도 수사기관에서, '피고인이 2009년 Y 경영권을 인수하며 AJ 대표 BQ으로부터 경영권 인수대금 25억 원을 빌린 후 갚지 못하고 있는 상황에서, 2012. 12. 회계감사를 앞두고 코스닥 상장회사인 AJ도 별다른 수익을 올리지 못하여 상장폐지될 위험에 처하자 BQ이 수시로 피고인에게 빌려간 돈을 빨리 갚아달라고 독촉하였고, 그래서 피고인이 AJ가 보유하고 있던 이 사건 주식을 인수한 것'이고, '당시 G은 코스닥 상장폐지를 막기 위하여 이용하던 BD을 통한 매출실현이 불가능해지자 신규사업으로 바이오화장품 사업을 하겠다고 공시하고 위 돈을 집행하여, 피고인으로서는 BQ에 대한 자신의 개인채무를 갚고 매출처를 신규로 개발한 아이템을 얻게 된 것이다. 다만, 제품개발을 하려고 한 것은 아니고 기존에 시 중에서 만들어져 팔리고 있는 줄기세포를 이용한 화장품을 사와서 브랜드만 "BE"를 붙여 팔려고 했다.'라는 취지로 진술하였으며(증거기록 1,274~1,276쪽), 제1 원심 법정에서도 대체로 같은 취지의 진술을 하였다(공판기록 1,123쪽, 1,126 ~1,127쪽).

(다) 한편 피고인은 검찰에서, 'G은 이 사건 주식의 취득으로 인하여 AH 박사측으로부터 생명공학기술을 이전받아 제품개발을 한다던지 아니면 제품개발에 참여할 기회를 주겠다는 등의 약속을 받은 사실이 없다.'는 취지로 진술하였다(증거기록 3,258쪽).

(2) 피고인은 BQ과 사이에 이 사건 주식의 인수가액을 AJ에서 필요로 하는 자금 액수를 기초로 결정하였다.

(가) J은 수사기관에서, 'AJ는 2011년도 기말감사 결과 적자가 발생하여 코스닥 상장 관리종목으로 편입되어 있는 상황이었고, AJ가 코스닥 상장폐지를 막기 위해서는 2012년도 기말감사 시 총 43억 원 상당의 자금이 필요했다. 이에 BQ은 피고인에게 AI지분을 43억 원에 인수해 줄 것을 요구했고 피고인은 이전에 BQ에게 신세 진 것도 있고 빌린 돈도 갚아야 할 처지에 있었기 때문에 43억 원에 인수하게 된 것이다.'라고 진술하였다(증거기록 1,275쪽).

(나) 또한 J은, '미리 BQ과 피고인 간에 AJ가 코스닥 상장 폐지를 막기 위해 필요.한 자금만큼 AI 지분 취득가액을 그에 맞추기로 서로 합의가 된 상황에서 우덕회계법인 AX 회계사가 G의 회계사로 선임되었는데, 처음에는 AJ에서 필요한 자금이 35억 원 상당이었는지 모르지만 AI 지분 평가금액이 35억 원으로 논의되다가, AJ 회계감사가 진행됨에 따라 필요한 자금이 점점 올라가자 지분 평가금액도 그에 따라 35억 원에서 40억 원, 43억 원 등으로 3번 변경되었고, 그래서 회계사들이 지분 가치가 41억 원 내지 46억 원 사이가 적당하다는 의견을 내어 43억 원에 인수하는 계약을 하게 된 것'이라고 진술하였다(증거기록 1,279~1,280쪽).

(3) 피고인은 이 사건 주식거래가 정당한 거래인 듯한 외관을 갖추기 위하여 외부 평가기관인 우덕회계법인에 이 사건 주식에 대한 평가를 의뢰하였다. 우덕회계법인은 G 측에서 제공하는 자료에만 의존하여 주식가치를 평가하였는데, G 측으로부터 전달받은 인수가액의 적정 여부를 주된 평가대상으로 삼은 것으로 보인다.

(가) 피고인은 2012. 12. 27. 우덕회계법인으로부터 '외부평가기관의 평가의견서'를 제출받았는데, 이미 그 이전인 2012. 11. 26. 9억 8,000만 원, 2012. 12. 4. 2억 원, 2012. 12. 7. 1억 원, 2012. 12. 12. 5억 원, 2012. 12. 14. 1억 8,000만 원, 2012. 12. 17. 1억 4,000만 원 등 합계 21억 원을 AJ 측에 이 사건 주식의 매매이행보증금 명목으로 지급하였고, 2012. 12. 27. 평가의견서가 제출되자, 같은 날짜로 이사회를 개최한 다음(단, 이사회회의록에는 2012. 12. 27. 주식인수계약을 체결하고 같은 날 21억 원을 계약금으로 지급한 것으로 기재하였다), 2012. 12. 31. 나머지 잔금 22억 원을 지급하였다(증거기록 2,184~2,187쪽, 3,589 ~ 3,600쪽).

(나) 우덕회계법인의 회계사인 AX는 수사기관에서, G의 J으로부터 '이 사건 주식거래와 관련하여 내부의사결정 참고자료를 제시하고, 금융감독위원회에 제출하는 주요사 항보고서의 첨부자료로 사용하기 위한 것'이라면서 평가의뢰를 받았고(증거기록 3,374쪽), '2012. 11. 20.경부터 2012. 12. 25.경까지 우덕회계법인 사무실에서 평가보고서 작업을 하였고, AI 현장 방문은 2012. 12.경 1회만 하였는데 FO연구원과 AI에 대한 실사는 못하고 BQ이 연락처를 알려준 AI의 행정실장 인터뷰만을 진행하였으며, 당시 J이 "AI과는 연락이 안 되니 그쪽에서 받을 자료는 없다."라고 하여 G 측에서 제공한 평가 관련 자료만을 가지고 평가를 하였다.'고 진술하였으며(증거기록 3,381 ~ 3,383쪽), 제1 원심 법정에서도 AI 매출추정 자료는 G의 J으로부터 받았고 AI에서 받은 자료는 없다고 진술하였다. 또한 AX는 수사기관에서, 'G이 제출한 자료를 토대로 평가하였을 뿐 그 자료의 진실성 여부는 검증하지 못하였고, J이 45억 원에 인수할 예정이라고 하였으나 AX의 평가로 인해 금액이 깎여 그나마 43억 원이라는 금액이 나온 것이다.'라고 진술하였다(증거기록 3,385쪽).

(다) AX가 작성한 우덕회계법인의 평가의견서에도 'G은 AI의 보통주 70,000주(지 분율 2.4%)를 자산양수도 방식에 의거 4,300백만 원에 인수할 계획이다.'라는 취지가 기재되어 있다(증거기록 1,373쪽)1).

(4) 피고인은 당시 피해자 G 내부임직원들의 반대를 무릅쓰면서까지 이 사건 주식의 인수를 무리하게 추진하였고, 그 과정에서 위 주식의 인수가액이 지나치게 고액이어서 피해자 G에 손해가 발생할 수 있다는 점을 인식하고 있었다.

(가) 당시 피해자 G의 대표이사로 있었던 AY는 수사기관에서, 'AI은 매출이 거의 없는 회사이고 장부상 가치도 600만 원 상당이었으며, 외부기관의 평가도 받지 않아서 주식 인수를 반대하였다가, H이 그만두라고 하여 2012, 12. 26, 대표이사를 사임하게 되었고, 따라서 2012. 12. 27.자 이사회 의사록에 날인한 사실이 없다.'라고 진술하였다.(증거기록 1,236 ~ 1,237쪽).

(나) G의 경영지원팀 상무로 있었던 BA도 수사기관에서, 'AY와 함께 이 사건 주식의 인수를 반대하였으나 피고인이 취득하여야 한다고 밀어붙여서 결국 AY가 사임하였 다.'면서, 당시 반대한 이유에 관하여 '장부가액이 600만 원밖에 되지 않는데 지분도 적고 외부기관의 평가도 되지 않은 상태였으며 AH 관련주가 테마주도 아니었기 때문에 43억 원이나 주고 취득한다는 것은 말이 안 되었다. 게다가 평가를 받고 양수금액 이 결정된 것이 아니라 이미 금액이 픽스가 된 상태에서 평가를 의뢰하였다.'라고 진술하였다(증거기록 1,357 ~ 1,358쪽).

(다) 피고인도 수사기관에서, 'AI의 재정상태가 열악하고 이 사건 주식의 장부가액이 660만 5,000원이고 고평가 논란이 있었던 것도 알고 있었으며(증거기록 2,356 ~ 2,357쪽, 4,238 ~ 4,239쪽), 당시 이 사건 주식을 조금 비싸게 산다는 생각도 했고, G의 자회사인 BR(의료기기)에 붙여 바이오사업을 하려고 했는데 바이오에 대해서는 G에 아무런 기반시설이 없어 잘못하면 회사가 거액을 주고 매입한 지분 취득이 돈이 되지 않을 수도 있다는 생각을 했다.'고 진술하기도 하였다(증거기록 3,258쪽).

(5) G은 2012. 12. 31. 이 사건 주식의 인수대금 잔금을 지급한 후 같은 날 AJ로부터 위 주식 인수대금 중 11억 원을 BD을 통하여 다시 지급받았고, 피고인도 이러한 사실을 인정하였다(증거기록 2,359쪽).

2) 재산상 손해의 인정 여부에 대한 판단

가) 배임죄에서 재산상의 손해를 가한 때라 함은 총체적으로 보아 본인의 재산 상태에 손해를 가한 경우를 의미하므로 회사의 대표이사 등이 그 임무에 위배하여 회사로 하여금 다른 회사의 주식을 고가로 매수하게 한 경우 회사에 가한 손해액은 통상 그 주식의 매매대금과 적정가액으로서의 시가 사이의 차액 상당이라고 봄이 상당하며, 비상장주식을 거래한 경우에 있어서 그 시가는 그에 관한 객관적 교환가치가 적정하게 반영된 정상적인 거래의 실례가 있는 경우에는 그 거래가격을 시가로 보아 주식의 가액을 평가하여야 할 것이나, 만약 그러한 거래사례가 없는 경우에는 보편적으로 인정되는 여러 가지 평가방법들을 고려하되 그러한 평가방법을 규정한 관련 법규들은 각 그 제정 목적에 따라 서로 상이한 기준을 적용하고 있음을 감안할 때 어느 한 가지 평가방법(예컨대, 상속세및증여세법시행령 제54조의 평가방법)이 항상 적용되어야 한다고 단정할 수는 없고, 거래 당시 당해 비상장법인 및 거래당사자의 상황, 당해 업종의 특성 등을 종합적으로 고려하여 합리적으로 판단하여야 할 것이며, 한편 비상장주식의 실거래가격이 시가와 근사하거나 적정한 가격으로 볼 수 있는 범위 내에 속하는 것으로 보여 실거래가격과의 차액 상당의 손해가 있다고 할 수 없는 경우에 있어서도, 그 거래의 주된 목적이 비상장주식을 매도하려는 매도인의 자금조달에 있고 회사가 그 규모 및 재정 상태에 비추어 과도한 대출을 일으켜 그 목적달성에 이용된 것에 불과하다.고 보이는 등의 특별한 사정이 있는 경우라면 그와 같이 비상장주식을 현금화함으로써 매도인에게 유동성을 증가시키는 재산상의 이익을 취득하게 하고 반대로 회사에 그에 상응하는 재산상의 손해로서 그 가액을 산정할 수 없는 손해를 가한 것으로 볼 수 있다고 할 것이다(대법원 2005. 4. 29. 선고 2005도856 판결 등 참조).

한편, 특정경제범죄 가중처벌 등에 관한 법률 제3조 위반죄는 취득한 재산상 이익의 가액(이하 '이득액'이라 한다)이 5억 원 이상 또는 50억 원 이상이라는 것이 범죄구성요건의 일부로 되어 있고 이득액에 따라 형벌도 매우 가중되어 있으므로, 특정경제범죄 가중처벌 등에 관한 법률 제3조를 적용함에 있어서는 취득한 이득액을 엄격하고 신중하게 산정함으로써, 범죄와 형벌 사이에 적정한 균형이 이루어져야 한다는 죄형균형 원칙이나, 형벌은 책임에 기초하고 그 책임에 비례하여야 한다는 책임주의 원칙이 훼손되지 않도록 유의하여야 한다(대법원 2007. 4. 19. 선고 2005도7288 전원합의체 판결 등 참조). 따라서 업무상 배임으로 취득한 재산상 이익이 있더라도 그 가액을 구체적으로 산정할 수 없는 경우에는, 재산상 이익의 가액을 기준으로 가중 처벌하는 특정경제범죄 가중처벌 등에 관한 법률 제3조를 적용할 수 없다(대법원 2012. 8. 30. 선고 2012도5220 판결 등 참조).

나) 검사는 이 사건 주식의 객관적인 교환가치가 AJ의 외부감사인인 회계법인 서정이 2011 회계연도 감사보고서에 기재한 이 사건 주식의 '순자산가액 또는 공정가액’ 및 '장부가액인 6,605,000원임을 전제로 AJ의 이득액 및 피해자 G의 손해액을 산정하고 있으므로, 과연 이 사건 주식의 객관적인 교환가치를 위 장부상 가액 6,605,000원으로 인정할 수 있는지에 관하여 본다.

(1) 제1 원심 및 당심이 적법하게 채택하여 조사한 증거들에 의하면 다음과 같은 사실 또는 사정들이 인정된다.

(가) AJ의 외부감사인인 회계법인 서정은 2011 회계연도 감사보고서에 AJ가 2009년 주식회사 FP(이하 'FP'라 한다)로부터 24억 원에 취득한 이 사건 주식의 '순자산가액 또는 공정가액' 및 '장부가액'을 6,605,000원으로 기재하고, 2,393,395,000원의 손상차손을 인식하였다고 기재하였다(증거기록 643쪽).

(나) 회계법인 서정은 제1 원심의 사실조회에 대하여, '2011년 말 AI의 누적결손금 이 56억 원에 이르고 자본잠식률이 53%에 달하여 회사 전체 순자산이 약 7억 원에 불과한 것으로 나타나 이 사건 주식에 객관적인 손상의 징후가 있는 것으로 판단 하였고, '해당 금융자산의 현행 시장수익율로 할인한 추정미래현금흐름의 현재가치와 장부금액의 차이로 손상차손을 인식하여야 하나 추정 미래현금흐름을 측정할 수 있는 신뢰성 있는 자료가 존재하지 않아 보충적 평가방법으로 상속세 및 증여세법상 비상장주식의 평가방법을 적용하여 주식의 현재가치를 평가한 후 평가금액과 장부가액간의 차이를 손상차손으로 인식하는 것을 회사에 제시하였다.'고 회신하였다(공판기록 1,047 ~ 1,048쪽, 1,224쪽, 증거기록 4,384 ~ 4,396쪽).

(다) 회계법인 서정 소속으로 감사보조인으로 참여한 FQ은 BQ에 대한 특정경제범죄가중처벌등에관한법률위반(배임) 등 사건(서울중앙지방법원 2017고합18)에 증인으로 출석하여, '당시 AJ에 AI의 재무 관련 자료 요청을 수차례 하였으나 두 장의 재무제표 외에 아무런 자료를 제출받지 못하여 AI의 주식가치를 평가할 방법이 전혀 없었고, 이에 AJ에 상속세 및 증여세법상의 비상장주식 평가 방법으로라도 주식가치를 산정하도록 권고하였으며, AJ 측에서 6,605,000원으로 인정하겠다고 하여 감사를 마무리하였 다.'라고 진술한 바 있다(증 제9호증).

(2) 위 인정사실에 의하면, 회계법인 서정이 AJ에 관한 2011 회계연도 감사보고서에 기재한 장부상 가액 6,605,000원은, 단순히 AJ로부터 AI의 재무제표 외에 재무 관런 자료를 전혀 제출받지 못하자 보충적으로 AJ가 상속세 및 증여세법상의 비상장주식 평가 방법에 따라 산정하였다는 위 가액을 기재해 넣은 것이라고 할 것인바, 사정이 이와 같다면 피고인에 대한 죄책을 지우기 위한 엄격한 증명이 요구되는 이 사건에 있어서 위와 같은 방법으로 산정된 장부 가액을 그대로 이 사건 주식의 객관적인 교환가 치라고 단정하기는 어렵다고 할 것이다.

(3) 검사는 상속세 및 증여세법상 비상장주식의 평가방법에 따라 이 사건 주식의 가치를 6,605,000원으로 산정하고, 2,393,395,000원의 손상차손을 인식한 것은 정당하다고 주장하므로 보건대, 이 사건 주식거래 당시 시행되던 구 상속세 및 증여세법 시행령(2013. 2. 15. 대통령령 제24358호로 개정되기 전의 것, 이하 같다) 제54조에 의하여 평가하는 비상장주식의 가액은, 1주당 순손익가치 [1주당 최근 3년간의 순손익액의 가중평균액 : 금융기관이 보증한 3년만기 회사채의 유통수익률을 감안하여 기획재정부장관이 정하여 고시하는 이자율(순손익가치환원율)]와 1주당 순자산가치(당해 법인의 순자산가액 : 발행주식 총수)를 각각 3과 2의 비율로 가중평균한 가액으로 산정하는 것으로서 주로 AI의 자산과 과거 재무지표에 기하여 그 가치를 산정하는 것인데, ① AI은 2008. 5. 9. AH 박사가 바이오 신소재 연구, 개발, 생산, 판매 및 수출입업, 형질질환 유전자 연구, 개발, 체세포 핵이식 기법을 이용한 바이오리액터 연구, 개발, 난치성 및 유전적 질환 모델 동물세포주 연구, 개발 및 각 관련 제품의 제조, 판매와 수출입업 등을 목적으로 하여 설립한 법인인 점(증거기록 589쪽), ② AI은 2011 회계연도의 자본금이 1,466 백만 원, 자본잉여금이 4,830백만 원인 반면에 부채는 166백만 원이고, 2010 회계연도의 유동자산 2,080 백만 원, 미처리결손금 4,031백만 원, 매출 397 백만 원, 제품제조원가 2,240백만 원, 경상연구개발비 2,163백만 원인 반면에 2011 회계연도의 유동자산 437 백만 원, 미처리결손금 5,605 백만 원, 매출 344백만 원, 제품제조 원가 1,388백만 원, 경상연구개발비 1,191백만 원으로, 매출에 비하여 경상연구개발비가 현저하게 높고 이것이 결손금으로도 연결되는 재무구조를 보이는 점(공판기록 1,235 ~ 1,243쪽, 1,253~1,261쪽), ③ AX는 수사기관에서 바이오산업 등 벤처기업의 경우 실제 자산이라고 갖고 있는 것이 기술밖에 없기 때문에 그나마 적용가능한 평가방법이 현금흐름할인법이고, AI은 당시 국내 특허는 없었으나 캐나다에서 FR라는 물질특 허와 그 방법을 특허받은 상태였다고 진술하고 있는 점(증거기록 3,378 ~ 3,379쪽)2), ④ 이와 같이 AI은 바이오 관련 사업을 영위하면서 연구개발에 주력하고 있고, 장래에 계속 성장할 가능성이 있을 것으로 보이는 점 등에 비추어 보면, 이 사건 주식의 객관적인 교환가치는 기준시점 당시 당해 기업의 순자산가치 또는 과거의 순손익가치를 기준으로 하여 산정하는 방법보다는 당해 기업의 미래의 추정이익을 기준으로 하여 산정하는 방법이 그 주식의 객관적인 가치를 반영할 수 있는 보다 적절한 방법이라고 할 것이고3), 다만 회계법인 서정은 AJ에 대한 2011 회계연도 감사에서 AI의 미래의 수익가치를 평가할 수 있는 객관적인 자료가 충분히 제출되지 아니하자 보충적으로 이 사건 주식의 가치를 상속세 및 증여세법상 비상장주식의 평가방법으로 평가한 것에 불과하다고 할 것이다. 사정이 이와 같다면, 상속세 및 증여세법상 비상장주식의 평가방법에 따른 이 사건 주식의 가치 산정 및 손상차손의 인식은 이 사건 주식거래 당시 AI 및 거래당사자의 상황, 당해 업종의 특성 등을 종합적으로 고려하여 합리적으로 판단한 것이라고 보기 어렵다.

다) 다음으로 AI 주식의 객관적인 교환가치가 적정하게 반영된 정상적인 거래의 실례가 있는지에 관하여 보건대, 피고인의 변호인이 제출한 자료(증 제1, 2호증, 공판기록 941쪽, 961쪽)에 의하면 BP가 2014.4.28. AI 발행 주식 833,333주를 24,999,990,000원(1주당 30,000원)으로 인수한 사실이 인정되기는 하나, 제1 원심 및 당심이 적법하게 채택하여 조사한 증거들에 의하여 인정되는 다음과 같은 사정들, 즉 ① 위 주식거래는 이 사건 주식거래가 이루어진 2012.11.26. ~ 2012.12.31.경부터 약 1년 5개월가량이 경과한 후에 이루어진 거래인 점, ② BP가 AI의 주식을 어떠한 기준으로 평가하여 위와 같은 가액으로 인수하였는지 알 수 있는 자료가 전혀 없는 점 405), ③ BP의 2014 사업연도의 사업보고서 등에 의하면 BP가 AI의 위 주식을 인수함과 동시에 AI도 BP의 주식을 인수하여 상호 주식을 보유하게 되었고, AI의 사내이사 FS을 BP의 대표이사로 선임하기도 함에 따라 BP와 AI이 특수관계에 있게 된 것으로 보이는 점(공판기록 1,028 ~ 1,035쪽)6) 등을 종합하여 보면, 위와 같은 BP의 주식거래가 객관적인 가치가 반영된 정상적인 거래의 실례에 해당한다고 단정하기 어렵고, 그 박에 정상적인 거래의 실례가 있음을 인정할 자료가 없다[설령 피고인의 주장대로 BP의 위 주식거래가 객관적인 가치가 반영된 정상적인 거래의 실례에 해당한다고 보고 그 거래가액을 기준으로 산정하더라도, 이 사건 주식의 가액은 21억 원(= 70,000주 X 1주당 30,000원)에 불과하게 되므로, 피고인으로서는 이 사건 주식을 그 2배가 넘는 금액(43억 원)에 매입한 것이 된다.

라) 나아가 이 사건 주식거래로 인한 AJ의 이득액 및 피해자 G의 손해액이 증명되었는지에 관하여 본다.

(1) AJ가 2009년 FP로부터 이 사건 주식을 24억 원에 취득한 데 반하여, 이 사건 주식거래는 그로부터 약 3년 만에 약 2배 가까이 증액된 43억 원에 이루어졌는데, 기록상 이 사건 주식의 가치가 약 3년 만에 위와 같이 증액될 수 있다고 볼 만한 아무런 자료가 없다.

(2) 오히려 우덕회계법인은 외부평가기관의 평가의견서에 'AI이 설립 이후 2011년까지 매년 대규모 적자를 기록하여 2011년 말 누적결손금이 56억 원에 이르고 있어 재무구조가 매우 취약한 상황이고, 2012년 중에도 대규모 적자가 예상되는 상황이며, 유동성 부족을 외부차입을 통해 해소하고 있고 단기간 내 매출의 증가와 이에 따라 영업현금흐름 창출 가능성이 낮아 유동성위험에 빠질 가능성을 내포하고 있으나 추정기간 동안 AI이 존속하는 것으로 가정하고 유동성 위험에 대한 고려는 제외하였다. (증거기록 1,377쪽, 1,404쪽)고 명시하였다.

(3) 또한, G의 외부감사인인 FY회계법인의 회계사 BC은 수사기관에서, 'G은 줄기세포 화장품 판매촉진을 위해 이 사건 주식을 취득하였다고 하나 화장품과 AI 주식은 중요한 상관관계가 없는 것으로 판단되고, 홍보용으로 대주주의 지위도 아닌 2.39%의 지분율을 43억 원이라는 거액에 취득한 것은 취득가액의 적정성에 의문이 있었고, AJ가 2009년경 이 사건 주식을 25억 원에 취득한 사실이 있으나 이후 가치가 없다고 판단하여 장부가액을 6백만 원으로 계상한 점, 매도자인 AJ의 대표이사인 BQ은 2010년 G과 불법행위미수금 관련 소송 상대방이었는데, 소송상대방으로부터 거액으로 주식을 취득한 것은 납득하기 어려운 점, AI은 바이오와 관련된 매출이 거의 발생하고 있지 않은 연구단계 기업이고, AI의 순자산은 2012년 말 현재 -9억 원인 점 등을 들어 이 사건 주식에 관한 기래는 부정한 자금거래로 판단하여 감사의견을 거절하였다고 진술하였다(증거기록 494쪽).

(4) 실제로 AI은 2011 회계연도 매출액이 344백만 원에 불과하고, 당기순이익이 오히려 -1,613백만 원을 기록하는 등 재무상황이 매우 열악한 상태였던 점, AI은 2008. 5. 9. 자본금 13억 원으로 설립된 이후(증거기록 589쪽) 2011 회계연도까지 단 한 해도 영업이익을 내지 못한 채 결손금만 누적되어 온 점, AI이 보유하고 있는 유동자산은 2008년 55억 5,864만 원에서 지속적으로 감소하여 2011년 말에는 4억 3,762만 원에 불과하였는데, AI의 운영에 필수적으로 소요되는 비용, 연구개발비 등의 규모를 고려할 때 2012년 이후 매출이 급격히 증가하는 등의 유의적인 상황변동이 없는 한 2011년 말에 보유한 유동자산으로는 2012년에 발생하는 연구개발비 등을 부담하는 것조차 불가능하였을 것으로 보이는 점이 인정된다. 반면에 AI의 미래의 수익가치를 평가할 수 있는 객관적인 자료는 이 사건 주식거래 당시는 물론 그 이후에 이루어진 회계감사나 이 사건 수사 및 재판과정에서도 전혀 제출되지 아니하였다.

(5) 위와 같은 사정들을 더하여 보면, 비록 피고인에 대하여 특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항의 죄책을 물을 정도로 이 사건 주식의 가액이 증명되 었다고는 보기 어렵지만, 적어도 이 사건 주식의 가액이 그 거래가액인 43억 원에 미치지 못한다는 점은 합리적 의심을 배제할 정도로 증명되었다고 봄이 상당하다. 또한, 설령 그렇지 않고 이 사건 주식이 거래가액 상당의 가치가 있다고 하더라도 이 사건 주식거래의 목적이나 그 경위 등을 보면 피고인은 이 사건 주식을 매도한 AJ에게는 비상장주식인 이 사건 주식을 현금화함으로써 유동성을 증가시키는 재산상 이익을 취득하게 하고, 반대로 피해자 G에게는 그에 상응한 재산상 손해로서 그 가액을 산정할 수 없는 손해를 가한 것이라고 봄이 상당하다.

3) 결국 검사가 제출한 증거들만으로는 피해자 G이 입은 재산상 손해액이 공소사실 기재 금액에 이른다고 인정하기에 부족하고 달리 이를 인정할 증거가 없으며, 피고인은 이 사건 주식거래로 인하여 AJ로 하여금 가액을 산정할 수 없는 이득을 취득하게 하고 피해자 G에 그에 상응하는 가액을 산정할 수 없는 손해를 가한 것으로 인정할 수 있을 뿐이다.

따라서 피고인이 AJ에게 4,293,395,000원 상당의 재산상 이익을 취득하게 하고 피해자 G에게 동액 상당의 손해를 가한 것으로 보아 그 전부를 유죄로 인정한 제1 원 심의 판단에는 사실을 오인하거나 법리를 오해한 위법이 있다고 할 것이므로, 피고인의 이 부분 주장은 이러한 범위 내에서 이유 있다.

나. 검사의 사실오인 주장에 관한 판단

1) 이 부분 공소사실

유가증권 상장법인의 임직원으로서 그 직무와 관련하여 미공개중요정보를 알게 된 자는 그 법인의 업무 등과 관련된 미공개 중요정보를 특정증권 등의 매매, 그 밖의 거래에 이용하거나 타인에게 이용하게 하여서는 아니 된다.

G은 2013. 1. 4.경 서울 강남구 AE, 2층에 있는 G 본사에서, FY 회계법인으로부터 G의 제37기 감사보고서(2012.1.1. ~ 2012.12.31.) 작성을 위한 외부감사를 받게 되었다.

피고인은 2013. 2. 14.경부터 같은 달 15.경까지 현장 감사시 외부감사인으로부터 G의 총자산 337억 원 중 약 200억 원 상당의 대여금과 선급금의 실체 및 회수 가능성을 확인할 수 있는 자료와 G이 계상하고 있는 투자자산(BR, AI 주식)에 대한 실재성 및 평가의 적정성을 확인할 수 있는 자료제출을 요구받았으나, 피고인의 G에 대한 대규모 횡령 및 배임 행위가 발각될 것이 염려되어 요구받은 자료를 제출하지 못하던 중, 2013. 3. 4.경 위 G 사무실에서 부사장 J으로부터 외부감사 진행과정을 보고받는 과정에서 회계법인으로부터 감사의견을 받기 어렵다는 얘기를 들어 알게 되었다.

피고인은 위와 같은 사실이 공개될 경우 G 주식거래가 정지되므로, 위 사실이 공개되기 이전에 피고인 소유의 G 주식을 즉시 처분하여 손실을 회피하기로 마음먹었다.

이후 피고인은 2013. 3. 18. 20:46 위 미공개중요정보가 공개되기 이전인 2013. 3. 5.경 서울 동대문구 BS 오피스텔 101동 1002호에 있는 사채업자 BI이 운영하는 대부업체 사무실에서 G 주식 70만주를 담보 명목으로 제공한 다음 8억 원을 차용하고, 2013. 3. 6.7) G 주식 40,180주를 담보로 8,000만 원을 차용하였으며, 2013. 3. 7.8) BI에게 "내일까지 25만주를 담보로 제공하겠으니 추가로 5억 원을 빌려 달라."라고 말하여 같은 날 차용금 명목으로 9,000만 원을 받고, 다음 날 차용금 명목으로 4억 1,000만 원을 받고도 추가 담보를 제공하지 아니하였다.

이에 따라 사채업자 BI은 2013. 3. 7.부터 같은 달 14.경까지 위 대부업체 사무실에서 피고인으로부터 담보로 받은 G 주식 합계 740,180주를 대금 합계 16억 2,825 만원 상당에 장내 매도하여 피고인에 대한 대출원리금을 충당한 후 2013. 3. 14.경 피고인에게 정산금 명목으로 2억 500만 원을 지급하였다.

이로써 피고인은 G의 2012 회계연도에 대한 외부감사에서 감사의견을 받기 어렵다는 미공개중요정보를 직무상 지득한 후, 위 정보가 공개되기 이전인 2013. 3. 5.경부터 같은 달 8.경까지 사채업자로부터 G 주식 740,180주를 담보로 13억 8,000만 원을 대출받은 다음 사채업자로 하여금 2013. 3. 7.경부터 2013. 3. 14.경까지 반대매매로 위 주식 전부를 매도하게 함으로써 1,605,662,738원 상당의 손실을 회피하여 동액 상당의 부당이득을 취득하였다.

2) 제1 원심의 판단

제1 원심은, '구 증권거래법(2007. 8. 3. 법률 제8635호로 공포되어 2009. 2. 4. 시행된 자본시장과 금융투자업에 관한 법률 부칙 제2조로 폐지) 제188조의2 제1항의 '중요한 정보'의 인정 기준인 같은 조 제2항의 '투자자의 투자판단에 중대한 영향을 미칠 수 있는 정보'란 법인의 경영·재산 등에 관하여 중대한 영향을 미칠 사실들 가운데에서 합리적인 투자자가 그 정보의 중대성 및 사실이 발생할 개연성을 비교 평가하여 판단할 경우 유가증권의 거래에 관한 의사결정에서 중요한 가치를 지닌다고 생각하는 정보를 가리킨다. 한편 일반적으로 법인 내부에서 생성되는 중요정보라는 것이 갑자기 한꺼번에 완성되지 아니하고 여러 단계를 거치는 과정에서 구체화되는 것이므로, 그러한 정보가 객관적으로 명확하고 확실하게 완성된 경우에만 중요정보가 생성되었다.고 할 것은 아니고, 합리적인 투자자의 입장에서 그 정보의 중대성 및 사실이 발생할 개연성을 비교 평가하여 유가증권의 거래에 관한 의사결정에서 중요한 가치를 지닌다.고 생각할 정도로 구체화되었다면 중요정보가 생성된 것으로 보아야 한다(대법원 2009. 11, 26. 선고 2008도9623 판결 등 참조).'는 법리를 전제로, 제1 원심이 적법하게 채택하여 조사한 증거들에 의하여 인정할 수 있는 사실관계 및 사정들, 즉 ① 피고인이 담보제공을 시작한 2013. 3. 5. 무렵에는 회계감사와 관련하여 1차 회의가 실시되었고, 아직 제출되지 않은 자료들의 제출을 요구하던 시점이었으며 2013. 3. 9.에는 회계법인이 요구하는 자료를 일부 제출하기도 한 점, ②) 피고인이 제공한 담보에 대하여 BI이 반대매매를 종료한 2013. 3. 14. 무렵에도 FY 회계법인은 이메일로 G에 대하여 자료를 추가로 제출할 것을 요구하였던 점, ③ 2013. 3. 16. 3차 회의가 이루어진 후에야 2013. 3. 18. 의견거절의 감사의견이 공시되었는데, 그 전에 FY회계법인에서 명시적으로 의견거절의 의견을 낼 것이라고 언급하지는 않았던 점을 종합하여 보면, 2013. 3. 5.부터 2013. 3. 14. 무렵에는 FY회계법인이 G에 대하여 의견거절을 표명할 것이라는 개연성이 충분히 구체화되었다고 인정하기 어렵고, 나아가 피고인의 횡령·배임 범행 뿐만 아니라 전 대표인 H의 횡령·배임 범행도 원인이 되어 회계법인이 의견거절 의견을 낸 것으로 보이는데, 피고인이 H의 횡령·배임 범행을 당시 인식하였다고 인정할 증거가 부족하므로, 피고인이 G이 의견거절을 받으리라고 인식하였다는 점이 합리적인 의심을 할 여지가 없을 정도로 증명되었다고 보기도 어려워, 피고인이 주식을 담보로 제공할 당시 미공개중요정보가 생성되었음을 전제로 피고인이 G 주식을 매도하여 손실을 회피하였다고 볼 수 없다는 이유로, 이 부분 공소사실은 범죄의 증명이 없는 때에 해당한다고 보아 무죄를 선고하였다.

3) 당심의 판단

가) 구 자본시장과 금융투자업에 관한 법률(2013. 5. 28. 법률 제11845호로 개정되기 전의 것, 이하 같다) 제174조 제1항에서 정한 '투자자의 투자판단에 중대한 영향을 미칠 수 있는 정보'란 합리적인 투자자가 유가증권을 매수 또는 계속 보유할 것인가 아니면 처분할 것인가를 결정하는 데 중요한 가치가 있는 정보, 바꾸어 말하면 일반 투자자들이 일반적으로 안다고 가정할 경우에 유가증권의 가격에 중대한 영향을 미칠 수 있는 사실을 말한다. 어떤 정보가 회사의 의사로 대통령령으로 정하는 방법에 따라 공개되기까지는 그 정보는 여전히 내부자거래의 규제대상이 되는 정보에 속한다(대법원 1995, 6, 29. 선고 95도467 판결 등 참조).

한편 구 자본시장과 금융투자업에 관한 법률 제174조 제1항 각 호의 어느 하나에 해당하는 자가 미공개중요정보를 인식한 상태에서 특정증권 등의 매매나 그 밖의 거래를 한 경우에 그 거래가 전적으로 미공개중요정보 때문에 이루어지지는 않았다고 하더라도 미공개중요정보가 거래를 하게 된 요인의 하나임이 인정된다면 특별한 사정이 없는 한 미공개 중요정보를 이용하여 거래를 한 것으로 볼 수 있다. 그러나 미공개중요정보를 알기 전에 이미 거래가 예정되어 있었다거나 미공개중요정보를 알게 된 자에게 거래를 할 수밖에 없는 불가피한 사정이 있었다는 등 미공개중요정보와 관계없이 다른 동기에 의하여 거래를 하였다고 인정되는 때에는 미공개중요정보를 이용한 것이라고 할 수 없다(대법원 2017. 1. 12. 선고 2016도10313 판결 등 참조).

나) 제1 원심 및 당심이 적법하게 채택하여 조사한 증거들에 의하면 다음과 같은 사실 내지 사정들이 인정된다.

(1) 피고인은 2012. 11. 21.경 G의 대표이사이던 H으로부터 주식회사 AP 명의로 G주식 150만 주와 신주인수권 워런트 등을 경영권과 함께 총 120억 원에 양수하였다. 피고인은 G의 임원으로 등기하지 아니하고 최대주주 변경 등의 공시를 하지도 아니하였으나 G을 실제로 지배, 경영하면서 자금관리나 집행을 직접 담당하였다.

(2) G의 외부감사인이던 FY 회계법인은 2012 회계연도 감사를 위하여 G 측에 2013. 1. 4. 이메일로 '기말감사 요청자료' 목록을 보내면서 사전준비 자료 및 현장 감사 예정일 준비자료를 요청하였고[서울중앙지방법원 2016고합291 증거기록(이하 3의 나. 3)항에서 '증거기록'이라고만 한다} 800 ~ 802쪽], 2013. 2. 12. 이메일로 '기말감사 일정 및 회사준비 요청자료'를 보내어 감사자료 준비를 요청하였다(증거기록 803 ~ 807쪽). 그런데 G은 2013. 2. 14.부터 같은 해 2. 15.까지 실시된 FY회계법인의 현장감사 시FY 회계법인이 미리 요청한 자료를 제대로 제출하지 아니하였고, 이에 FY 회계법인 측은 현장감사를 철수하면서 서면으로 감사자료를 재요청한 다음 소속 공인회계사인 BC 이 G의 경영관리팀 부장 AZ에게 채권채무조회서와 금융거래조회서의 추가발송을 요청하는 메일을 보냈다(증거기록 808쪽). FY 회계법인은 2013. 2. 20. 추가 현장감사를 실시하였으나 G 측으로부터 필요 자료를 제출받지 못하였고, 이에 2013. 2. 22. 및 같은 달 24. 이메일로 추가 자료의 제출을 재요청하였다(증거기록 809 ~ 812쪽).

(3) FY회계법인 소속 공인회계사로서 당시 G 현장감사 업무를 총괄한 BC은 검찰에서, 2013. 2. 15. 현장감사 후 요청한 감사자료에 관하여 "대여금 및 선급금 관련해서 BD 및 AF 관련 은행 송금자료 및 상대 회사의 재무제표 등 대여금과 선급금의 실체 및 회수 가능성을 확인할 수 있는 자료, 유가증권 투자와 관련해서 실제 가치를 확인할 수 있는 자료 등"으로서 "G의 총 자산 337억 원 중 약 200억 원 이상에 해당하는 대여금, 선급금, 유가증권 등의 실재성 및 평가의 적정성을 평가할 수 있는 자료"라고 진술하였다(증거기록 1,314 ~ 1,315쪽, 1,324쪽). 실제로 FY회계법인이 G 측에 자료를 요청하면서 발송한 이메일의 구체적인 내용을 살펴보면, FY 회계법인이 현장감사 전인 2013. 2. 12.까지는 일반적인 감사 관련 자료들을 요청하였으나 현장감사 후인 2013. 2. 22.부터는 G의 대여금, 선급금, 투자자산의 실재성 및 평가의 적정성을 확인하기 위한 자료들을 특정하여 제출할 것을 요청하였고, 위 자료들에는 BD의 주식가치 평가보고서, AF 대여 관련 약정서, AL 및 AJ 관련 선급금의 실재성과 회수가능성을 확인할 수 있는 자료, AI 주식가치평가보고서 및 근거자료 출처 등이 포함되어 있는데(증거기록 809 ~ 811쪽), 이는 곧 피고인과 J, H의 각 횡령, 배임 등 범죄행위와 관련된 자료 등이다.9)

(4) FY회계법인 소속 공인회계사들인 BC, FV과 G의 대표이사 H, 부사장 J, 상BA는 2013. 3. 4. G 사무실에서 그동안 FY회계법인이 G으로부터 받은 자료 관련 이슈와 GO로부터 제공받지 못한 자료 관련 이슈를 정리하여 문답절차를 진행하는 1차 회의를 하였고, 이후 FY 회계법인은 2013. 3. 6. 'FY회계법인이 2013. 2. 14.부터 회계감사를 수행하였으나 감사자료의 준비 부족으로 감사절차를 마무리할 수 없었으며, 2013. 3. 12.까지 감사자료를 제출할 것을 최종적으로 요청한다.'는 취지의 서한을 내용증명우편으로 발송하였다(증거기록 813~823쪽), BC은 검찰에서 위 2013. 3. 6.자 서한을 발송한 경위에 관하여, 'G에서 계속하여 FY회계법인이 요청하는 자료 제출을 지연하는 상황이었고, 계속해서 자료 제출이 지연되는 경우 감사범위 제한으로 의견거절이 될 수도 있다고 판단하여 민사소송 등에 대응하기 위하여 내용증명으로 자료를 요청하게 된 것'이라고 진술하였다(증거기록 1,317쪽).

(5) FY회계법인은 위와 같이 G 측에 여러 차례에 걸쳐 회계감사자료 제출을 요청하였음에도 G이 이를 제대로 제출하지 아니하자 2013. 3. 18. '감사범위 제한으로 인한 의견거절'을 표명하였다. FY회계법인은 2013. 3. 18.자 'G 재무제표에 대한 감사보고서'에, "본 감사인은 회사에 의한 감사범위의 제한으로 인해 회사의 중요한 자금거래 등의 실질과 적정성 등을 확인하기 위한 절차를 수행할 수 없었습니다. 이에 따라 회사가 계상하고 있는 선급금, 단기대여금, 유가증권 계상액의 실재성 및 평가의 적정성을 확인하기 위한 충분하고 적합한 감사증거를 수집할 수 없었으며, 대체적인 감사절차에 의해서도 만족할 만한 결과를 얻지 못하였습니다. 또한, 회사 경영자로부터 현금흐름표 및 재무제표에 대한 주석자료를 제공받지 못하였습니다. 본 감사인은 동 사항에 대한 감사범위의 제한 때문에 회계감사기준에서 요구하는 감사절차를 수행할 수 없었습니다. 본 감사인은 위 문단에서 기술한 사항이 상기 재무제표에 미치는 영향의 유의성 때문에 동 재무제표에 대한 의견을 표명하지 아니합니다."라고 기재하였는바(증거기록 1,638 ~ 1,639쪽), 감사보고서의 기재내용 자체에 의하더라도 G 측의 감사자료 미제출이 '의견거절'의 가장 주된 이유가 되었음이 명백하다.

(6) FY 회계법인 측에 회계감사자료를 제출하지 않은 이유와 관련하여, 당시 G의 대표이사이던 H과 부사장 겸 재무이사이던 J은 검찰에서 'FY회계법인이 요구한 자료를 모두 제출하였으나, 회계법인 측이 G으로부터 금원을 차용한 기업의 구체적인 대여 금 사용처 등 G이 확보하기 어려운 자료까지 요구하는 바람에 제출하지 못한 것이다.'라는 취지로 진술하였으나(증거기록 1,112 ~ 1,113쪽, 1,407쪽), BC은 검찰에서 'G 측이 라면박스 4박스 분량의 자료를 제출하기는 하였으나 이는 FY회계법인에서 요구한 자료가 아니었고, 거래의 실재성과 크게 상관없는 자료인 이사회 회의록, 계약서 등의 문건들뿐이었다.'는 취지로 진술한 점(증거기록 1,322쪽)10), 앞서 본 바와 같이 FY회계법인이 G 측에 요청한 자료들은 G이 확보하기 곤란하거나 감사에 불필요한 자료라고 할 수 없고, 요청한 자료가 제출되었다면 FY회계법인이 여러 차례에 걸쳐 반복하여 해당자료의 제출을 요구하였을 리 없는 점 등에 비추어 H과 J의 위와 같은 진술을 그대로 믿기 어렵다.

(7) G의 회계감사업무에 관여하였던 직원들의 다음과 같은 진술을 종합하면, FY회 계법인이 G에 제출을 요청한 감사자료는 2013. 2. 15. 현장감사를 전후하여 비로소 문제된 자료가 아니라 그 전부터 FY회계법인 측에서 준비를 요청한 자료인 것으로 보이고, 따라서 G 측은 현장감사 이전부터 외부감사인이 해당 자료의 제출을 요구할 경우 그 자료들을 제출할 수 없어 '의견거절'의 감사의견을 받을 수 있다는 점을 충분히 알고 있었던 것으로 보인다.

(가) G의 경영관리팀 부장으로서 재무, 회계 등 전반적인 경영관리 업무를 담당하였던 AZ은, '반기 감사 때부터 선급금이나 자금흐름 등이 명확히 소명되지 않으면 연말 감사 때 적정의견을 받기 힘들다는 얘기를 들었고, 연말 감사과정에서 자료협조가 안 된다는 점을 FY회계법인에서 문제제기 하는 상황이었으며, 감사 중 J 부사장도 적정의견을 받기 힘들 것 같다는 이야기를 하였다.'는 취지로 진술하였다(증거기록 1,335 ~1,336쪽).

(나) J은 검찰에서 '2012. 12.경 FY회계법인 회계사들이 사전 감사를 위해 G을 방문하여 내년도 감사일정에 대해 논의할 때 BD 등 선급금이나 대여금 문제를 해결하라는 주의사항을 전달받았다. (증거기록 1,406쪽), '2013. 3. 초순경 자신과 BA 등이 FY회 계법인에서 요구하는 자료에 관한 의견조율을 위하여 FY 회계법인을 방문하였을 때 FZ 대표회계사가 BD에서 G 대표이사 H을 횡령 등 혐의로 고소한 고소장을 제시하면서 이런 서류까지 받은 상항에서 G이 제출하는 자료의 신빙성을 의심할 수밖에 없지 않느냐는 말을 하였고 11), 그때 FY 회계법인에서 의견거절을 주려고 하는 게 아닌가라는 생각을 하였고, 그러한 내용을 피고인에게 보고하였다.'는 취지로 진술하였다(증거기록 1,414쪽).

(다) G의 상무이사로서 2012 회계연도 감사업무를 담당하였던 BA는 검찰에 'FY회 계법인이 2011 회계연도에 대해 적정의견을 제시하였으나 2012. 3. 이후 BD에 대한 선급금, AL의 선급금, 신규사업(BR 관련 검사키트 제조사업), 내부통제 등에 관한 지적을 하였고, 2012년도 3/4분기까지 개선된 점이 없어 FY 회계법인에서 우려를 표명한 사실이 있었으며, 이러한 내용은 H, AY는 물론 피고인, J도 2012. 11.경 인지하고 있었다.'는 내용의 진술서(증거기록 1,431~1,432쪽)를 작성, 제출한 다음, 검찰에서 'FY 회계법인에서 전년도 감사 당시에 지적했던 사항이 전혀 개선되지 않았고, 피고인이 회사를 인수한 이후 기존 198억 원짜리 워런트 행사 대금이 회사에 입금되면 회사 직원 급여도 밀려있는 상황에서 거액을 이상한 곳으로 계속 쓰는 상황이었다. 그렇게 엉망으로 회사 자금이 유출되고 있었기 때문에 당연히 회계법인에서 의견 거절을 줄 수밖에 없었다고 생각한다.'는 취지로 진술하였다(증거기록 1,442쪽)12).

(8) 피고인은 검찰에서 G을 인수한 후 자신이 직접 채용한 부사장 J, 상무 BA 등으로부터 회계감사 진행상황, 회계내역, 자금상황 등을 보고받았다고 진술하였고(증거기록 1,535쪽)13), J도 검찰에서 피고인에게 FY 회계법인에서 요구하는 자료내용에 관하여 보고하였다고 진술하였으며(증거기록 1,407 ~1,408쪽), BC의 진술에 따르더라도 현장 감사 당시 피고인을 한두 번 만난 사실이 있다는 것이어서(증거기록 1,312쪽), 피고인은 FY회계법인이 회계감사와 관련하여 피고인의 이 사건 각 범행과 관련된 자료들의 제출을 요구하고 있다는 점에 관하여도 잘 알고 있었을 것으로 보인다.

(9) BA는 검찰에서 피고인도 G의 2012 회계연도 감사결과가 '의견거절'로 통보될 것을 알았다고 생각한다면서, 그 근거에 관하여 '피고인에게 2013. 1. 2.자로 사직하겠다는 의사를 밝혔는데, 피고인이 2012. 12. 말경 직원 전체회식을 하면서 "이대로는 감사 의견이 상당히 불안하다."면서 감사가 끝날 때까지만 남아 달라고 부탁한 사실이 있다.'는 취지로 진술하였다(증거기록 1,434~1,444쪽). 실제로 피고인 역시 검찰에서 "최악의 경우 '한정'을 받을지언정 의견은 나올 것으로 생각을 했습니다."라고 진술하기도 하였는바(증거기록 1,524쪽), 피고인으로서는 감사자료의 미제출로 인하여 적어도 G이 감사결과 '적정' 의견을 받을 수 없다는 점을 분명히 인식하고 있었던 것으로 보인 다14).

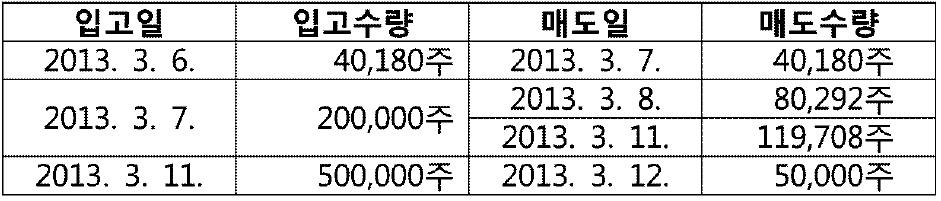

(10) 한편 피고인은 BI으로부터, 2013. 3. 5. G 주식 70만 주를 담보로 8억 원을, 2013. 3. 6. G 주식 40,180주를 담보로 8,000만 원을 각 대출받고, 2013. 3. 7. G 주식 25만 주를 제공할 테니 추가로 5억 원을 대여해달라는 요청을 하여 피고인 및 G 공동 발행의 액면금액 5억 원의 약속어음 1장을 교부한 다음 2013. 3. 7. 9,000만 원, 같은 달 8. 4억 1,000만 원을 추가로 대출받고, BJ과 사이에 13억 원을 차용하고 G 주식 70만 주를 담보로 제공한다는 내용의 대출약정서를 2013. 3. 5.자로 소급하여 작성하였으나(증거기록 242쪽), 이후 주식을 추가로 제공하지는 아니하였다(증거기록 1,392 ~1,393쪽, 1,423쪽), 피고인은 당시 2012. 2. 10. 제3자 배정 유상증자 방식으로 발행되어 한국예탁원에 1년간 보호예수되었다가 2013. 2. 25. 출고된 G 주식을 BI에게 담보로 제공하였고, 주식담보대출 즉시 주식을 매도해서 위 대출금을 상환하기로 약정하였다. 한편 BI은 아래 표 입고일 기재 각 일자에 피고인으로부터 담보로 제공받은 G주식 합계 740,180주를 아래 표 매도일 기재 각 일자에 매도하였는데(증거기록 1,347쪽, 1,366 ~ 1,383쪽), 그 입고일로부터 매도일까지의 기간이 1일 내지 4일로 매우 짧다.

(11) BI의 사무실에서 일하면서 실무를 담당하였던 BJ은 검찰에서, BI이 2013. 3. 8. 80,292주를 매도하게 된 경위와 관련하여서는 '담보로 제공한 주식의 주가가 원금 대비 120~130% 아래로 하락하면 반대매매를 하기로 피고인과 약정하였고, 당시 G 주식의 가치가 지속적으로 하락하는 상황이었으므로 원금과 담보 간 비율을 맞추기 위하여 일부 주식을 매도하였다.'는 취지로 진술하였고(증거기록 1,356쪽, 1,358 ~ 1,359쪽, 1,457쪽), BI이 2013. 3. 11.부터 같은 해 3. 14.까지 나머지 주식을 전부 매도하게 된 경위와 관련하여서는, '피고인이 추가 담보를 가져오지 않아서 주식을 매도하게 되었다. 피고인에게 사전에 말을 안 해도 다 약속이 되어 있는 것이기 때문에 담보로 받았던 주식을 파는 것을 알고 있다. 사전에 약속한 대로 주식을 매도한 후에는 주식을 얼마나 팔았는지 그날그날 피고인에게 전화로 이야기 하였다.'는 취지로 진술하기도 하였다(증거기록 1,457 ~ 1,458쪽).

(12) BI은 2013. 3. 14. 위 주식을 매도한 BI의 동양증권 계좌에서 2억 500만 원을 수표로 출금하여 이를 피고인에게 교부하였다(증거기록 1,360 ~ 1,361쪽).

(13) 더욱이 피고인은 제1 원심 제16회 공판기일에서 이 부분 공소사실을 전부 인정한다는 취지의 진술을 하였는데(공판기록 1,072쪽), 피고인이 이 부분 공소사실에 대하여 취하여 왔던 태도 등에 비추어 볼 때, 위와 같은 자백진술은 충분히 그 임의성을 인정할 수 있으며, 달리 위 자백 진술의 임의성이나 신빙성을 의심할 만한 자료도 없다.

다) 위와 같은 사실 내지 사정들을 종합하여 보면, G의 외부감사인인 FY회계법인은 2012. 3.경부터 같은 해 12.경까지 G 측에 대여금, 선급금 등의 실재성 및 적정성을 확인하기 위한 자료 준비를 지속적으로 경고하였고, 2013. 2. 15. 현장감사 후부터 위 자료들을 특정하여 제출할 것을 요청하였음에도 G 측은 계속하여 요청받은 자료를 제대로 제출하지 아니한 점, 당시 G으로서는 외부감사인으로부터 요청받은 자료들이 G을 운영하였거나 운영하고 있는 피고인과 J, H의 G에 대한 각 횡령, 배임 등 범죄행위와 관련된 자료들이어서 자료를 제출할 수도 없었던 점, 나아가 G 측으로서는 요청받은 자료의 범위나 관련 금액의 규모 등에 비추어 볼 때 해당 자료를 제출하지 아니하면 외부감사인이 감사범위 제한을 이유로 감사의견 거절을 할 것임을 충분히 인식할 수 있었던 것으로 보이는 점이 인정되므로, 늦어도 피고인이 BI에게 G 주식 70만 주를 담보로 제공한 2013. 3. 5. 무렵에는 '감사범위 제한을 이유로 한 의견거절'이라는 중요정보가 발생할 개연성이 충분히 구체화되어 있었다고 판단된다.

라) 여기에 G의 회계감사 관련 내용을 전혀 알지 못하고 있었던 BI이 2013. 3. 18. 감사의견이 공시되기 전에 담보로 제공받은 G 주식 740,180주를 모두 매도하게 된 것은 피고인이 BI으로부터 금원을 차용하면서 사전에 반대매매를 약정하고 BI과의 당초 약정을 어기고 추가 담보를 제공하지 아니하였기 때문인 것으로 보이는 점, 피고인이 제1 원심에서 이 부분 공소사실을 자백하기도 하였던 점 등을 보태어 보면, 피고인이 'G이 2012 회계연도에 대한 외부감사에서 감사의견을 받기 어렵다'는 미공개중요정보를 직무상 지득하고서 BI에게 G 주식을 담보로 제공하고 대출을 받은 다음 위 주식 전부를 매도하게 함으로써 주식 매도가액 상당의 손실을 회피하고 동액 상당의 부당이득을 취득하게 하였음을 넉넉히 인정할 수 있다.

마) 그럼에도 제1 원심은 앞서 본 바와 같은 이유로 이 부분 공소사실을 무죄로 판단하였으므로, 이러한 제1 원심판결에는 사실오인의 위법이 있다. 따라서 검사의 사실오인 주장은 이유 있다.

4. 결론

그렇다면 제1, 2 원심판결에는 위와 같은 각 직권파기 사유가 있고, 제1 원심판결에 대한 피고인의 항소 중 일부와 검사의 항소도 이유 있으므로, 피고인과 검사의 각 양형부당 주장에 관한 판단을 생략한 채 형사소송법 제364조 제2항에 의하여 원심판결들을 모두 파기하고 변론을 거쳐 다시 다음과 같이 판결한다.

[다시 쓰는 판결 이유]

범죄사실 및 증거의 요지.

이 법원이 인정하는 범죄사실 및 그에 관한 증거의 요지는, 제1 원심판결의 '범죄사 실' 중 2015고합713』 의 제1항을 아래와 같이 고치고, 『2015고합721』의 제2항을 아래와 같이 고치고, 제1 원심 판시 범죄일람표 1 중 연번 31 일시 란의 "2012. 3. 12."를 "2013. 3. 12."로, 연번 32 일시 란의 "2012. 3. 13,"을 "2013. 3. 13."로, 연번 34 범행방법 란의 "A의 개인채무에 대해 GB 소유 부동산에 근저당권 설정"을 "G이 주식회사 GB 명의로 매수한 제주시 GC 외 3필지 상 건물에 관하여 A의 CM에 대한 개인채무에 대해 CM 명의의 근저당권 설정"으로 고치고 15), 제1 원심 판시 범죄일람표 2를 별지 범죄일람표 2로 교체하고, 2016고합291」의 원심판결문 8쪽 14행의 "2011. 11. 21.경"을 "2012. 11. 21.경"으로, 원심판결문 9쪽 12~13행의 "2013. 3. 15.경"을 "2013. 3. 18.경"으로 각 고치고 16), 3항으로 위 3의 나. 1)항 기재 범죄사실을 추가하고, 제1 원심판결의 '증거의 요지' 중 2016고합291, 에 "1. BK, BC, AZ, BA에 대한 각 검찰 진술조서, 1. 수사보고(미공개 정보 이용 혐의 관련 금감원 공시 자료 첨부, 증거목록 55 내지 65번), 수사보고(FY 회계법인 금감원 제출 자료 기록 편철, 증거목록 67 내지 78번), 수사보고(감사보고서 첨부, 증거목록 181, 182번)"를 추가하는 외에는 원심판결들의 각 해당란 기재와 같으므로, 형사소송법 제369조에 의하여 이를 그대로 인용한다.

" 「2015고합713」

1. 업무상배임미수

피고인은 T, U과 공모하여 별다른 자금이 없는 상태에서 2011. 11.경 천안시 동남구 V에 있는 W 골프장에 대하여 최대주주인 X으로부터 W의 경영권과 함께 그 소유인 위 회사의 주식 6,500주를 30억 원에 인수하기로 하는 계약을 체결하고, 2011. 11. 24.경 X은 주주총회를 열고 U을 대표이사에, 피고인을 사내이사에 취임하도록 하였다.

피고인과 T, U은 위와 같이 W 골프장에 대한 경영권을 인수하게 되자 이를 기화로 위 골프장 회원권을 무단으로 발행하고 이를 이용하여 자금을 융통하기로 마음먹었다.

골프장 회원권을 발행하여 분양하기 위해서는 그 입회금을 회사로 입금받은 후에 골프장 회원권을 발급하고 분양하여야 하는 업무상 임무가 있음에도 불구하고, 피고인은 T, U과 공모하여, 위와 같은 업무상 임무에 위배하여 2011. 11. 28. 천안시 동남구 V에 있는 W 골프장에 있는 사무실에서 피고인이 대표이사로 있었으나 상장 폐지된 법인인 Y을 회원으로 하고, 입회금을 3억 5,000만 원으로 하는 W 골프클럽 대표이사 명의의 회원증 6장(회원번호 Z 내지 AA)을 발행한 후, 2011. 12. 1. 서울 서대문구에 있는 AB백화점 9층 커피숍에서 피고인과 U은 AC를 만나 위 회원권 3장을 담보로 제공하고 3억 원을 차용하고, 계속하여 2011. 12. 2. 서울 강남구에 있는 AD 법무법인 사무실에서 AC에게 나머지 회원권 3장을 담보로 제공하고 3억 원을 차용한 후 위 차용 금 중 4억 7,000만 원을 W의 주식인수대금 명목으로 X에게 송금하였다.

이로써 피고인은 T, U과 공모하여 위 차용 합계금 6억 원 상당의 재산상 이익을 취득하고, 피해자 W에게 같은 금액의 손해를 가하려 하였으나 피해자 W의 대표이사인 U이 대표권을 남용하는 등 그 임무에 위배되는 행위를 한 것이고 상대방인 Y도 위와 같은 대표권 남용을 알았거나 알 수 있었으므로 피해자 W에게 현실적으로 손해가 발생하지 아니하였거나 실해 발생의 위험이 발생하였다고 볼 수 없어 그 뜻을 이루지 못하였다. 17)"

『2015고합721

2. 특정경제범죄가중처벌등에관한법률위반(배임)

피고인은 G의 경영권을 인수한 실질 사주이고, H은 G의 대표이사, J은 부사장 및 재무이사이므로 피고인 등은 선량한 관리자의 주의로 회사 업무를 처리하고, 회사의 자금을 이용하여 다른 회사의 주식 지분 등을 취득하는 경우에는 그 회사의 경영상황, 자본, 부채 등의 재무상태, 그 회사가 진행하는 사업의 성공가능성 및 회사의 발전 가능성, 해당 주식의 최근 매매동향 및 직전 거래가격 등을 면밀히 살피고 그 가치를 적정하게 평가함으로써 회사의 손실을 방지하고, 회사의 이익을 추구해야 할 업무상의 임무가 있었다.

피고인은 2012. 11.경 AH이 대표이사로 있는 AI의 지분을 인수하고자 하였으나, ① 당시 AI은 비상장사로서 순 자산은 마이너스 9억 원(2012년 연말 기준)으로 매출액은 거의 발생하지 않고 있는 연구 단계의 기업이므로 위 회사의 주식을 취득하더라도 위 회사에 대한 투자로 인하여 수익이 발생할 것인지 여부가 불투명한 상태였고, ② 2009년경 AJ가 AI 주식 2.39%를 25억 원에 취득한 사실은 있으나 이후 가치가 없다고 판단하여 위 주식의 장부상 가액을 6,605,000원으로 평가하고 있었던 반면, ③ 그 무렵 G은 잦은 현금성 자산 유출로 인하여 재무 상황이 열악하고, 자금이 부족한 상태였다.

그럼에도 피고인은 2012. 11.경 서울 강남구 AE빌딩에 있는 G의 사무실에서, 임무에 위배하여 AJ가 보유하고 있는 AI 주식의 2.39%인 70,000주를 43억 원(1주당 가액약 61,428원 18))에 인수하고, 2012. 11. 26.부터 같은 해 12. 31.까지 합계 43억 원을 지급함으로써 AJ에게 액수 불상의 재산상 이익을 취득하게 하고, 피해자 G에게 동액 상당의 손해를 가하였다.

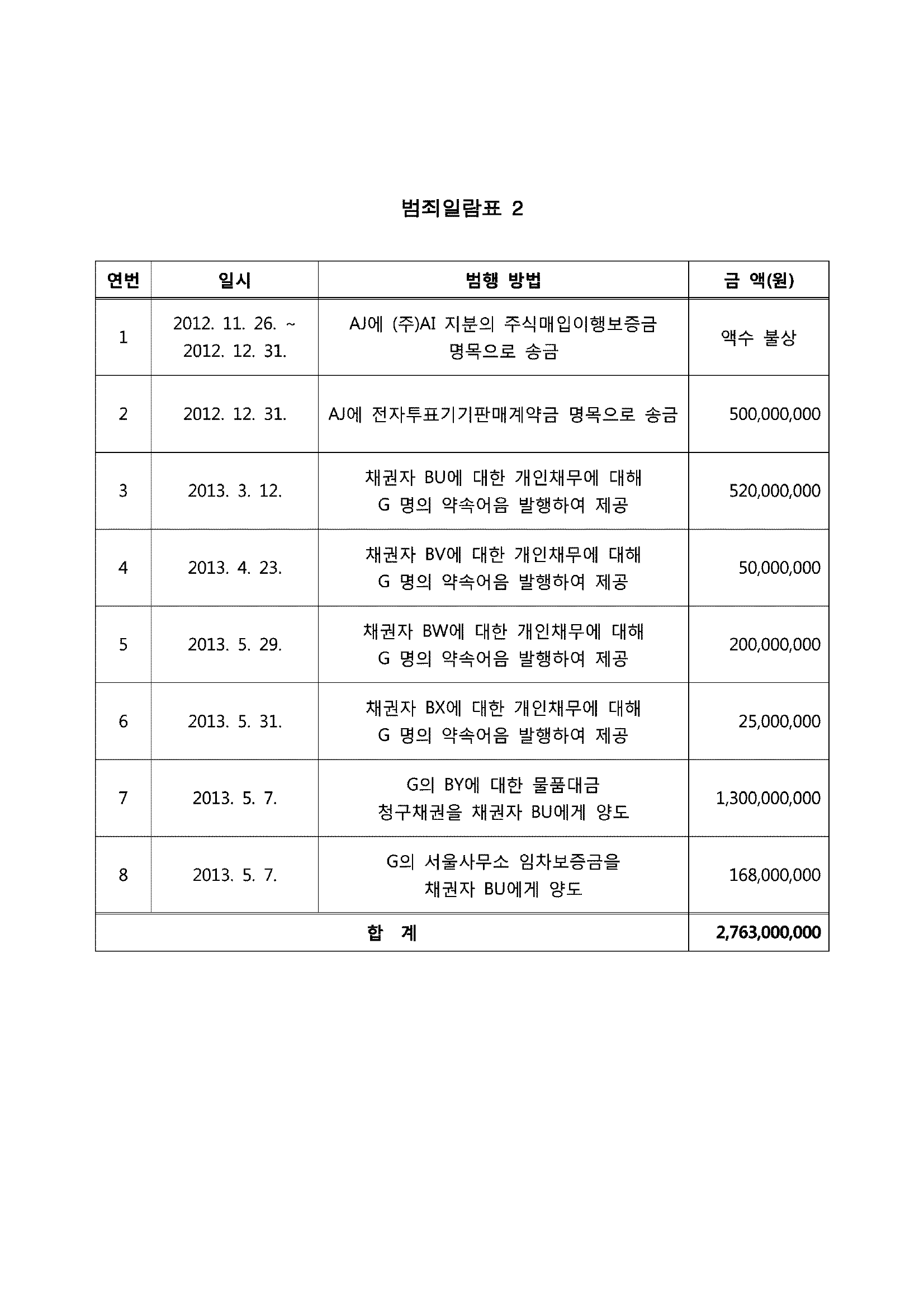

또한 피고인은 J 등과 공모하여 2012. 12. 31.경부터 2013. 5. 31.경까지 별지 범죄일람표 2 기재와 같이 7회에 걸쳐 전자투표기 판권 인수 대금 지급, 피고인의 채권 자에게 G 명의 어음 교부 및 채권양도 등을 하여 피해자 G에게 합계 2,763,000,000원 상당의 손해를 가하였다."

법령의 적용

1. 범죄사실에 대한 해당법조

구 특정경제범죄 가중처벌 등에 관한 법률(2012. 2. 10. 법률 제11304호로 개정되기 전의 것, 이하 같다) 제3조 제1항 제2호, 형법 제347조 제1항, 제30조[피해자 M에 대한 사기의 점. 다만, 형의 상한은 구 형법(2010. 4. 15. 법률 제10259호로 일부 개정되기 전의 것) 제42조 본문에서 정한 징역 15년으로 한다], 형법 제359조, 제356조, 제355조 제2항, 제30조(피해자 W에 대한 업무상배임미수의 점), 구 특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제2호, 형법 제347조 제1항, 제30조(피해자 AC에 대한 사기의 점, 포괄하여), 구 특정경제범죄 가중처벌 등에 관한 법률(2016. 1. 6. 법률 제13719호로 개정되기 전의 것, 이하 같다) 제3조 제1항 제1호, 형법 제356조, 제355조 제1항, 제30조(피해자 G에 대한 횡령의 점, 포괄하여), 구 특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제2호, 형법 제356조, 제355조 제2항, 제30조(피해자 G에 대한 배임의 점, 포괄하여), 구 자본시장과 금융투자업에 관한 법률(2013. 5. 28. 법률 제11845호로 개정되기 전의 것) 제443조 제2항 제2호, 제1항 제1호, 제174조 제1항 제1 호(미공개중요정보 이용행위의 점), 각 구 자본시장과 금융투자업에 관한 법률(2013. 4. 5. 법률 제11758호로 개정되기 전의 것, 이하 같다) 제445조 제20호, 제147조 제1항, 제3항, 제4항(G에 대한 대량보유상황 보고의무위반의 점), 각 구 자본시장과 금융투자업에 관한 법률 제446조 제31호, 제173조 제1항(소유상황 보고의무위반의 점), 형법 제231조(사문서위조의 점), 형법 제234조, 제231조(위조사문서행사의 점), 구 특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제2호, 형법 제347조 제1항(피해자 AK에 대한 사기의 점, 포괄하여), 각 조세범 처벌법 제10조 제3항 제1호(조세범처벌법 위반의 점), 구 자본시장과 금융투자업에 관한 법률 제444조 제18호, 제147조 제1항(대량보유 상황 허위보고의 점), 각 구 자본시장과 금융투자업에 관한 법률 제445조 제20호, 제147조 제1항, 제3항, 제4항(주식회사 EL에 대한 대량보유상황 및 변동내용 보고의무 위반의 점), 상법 제628조 제1항, 제622조 제1항(주금납입 가장의 점), 구 자본시장과 금융투자업에 관한 법률(2013. 5. 28. 법률 제11845호로 개정되기 전의 것, 이하 같다) 제443조 제1항 제8호, 제178조 제1항 제1호(금융투자상품의 거래와 관련한 부정한 수단, 계획 또는 기교 사용의 점), 구 자본시장과 금융투자업에 관한 법률 제443조 제1항 제9호, 제178조 제2항(시세변동도모 목적 위계 사용의 점)

1. 상상적 경합

1. 형의 선택

피해자 G에 대한 횡령으로 인한 특정경제범죄가중처벌등에관한법률위반(횡령)죄에 에 대하여는 유기징역형 선택, 업무상배임미수죄, 각 자본시장과금융투자업에 관한법률위반죄, 사문서위조죄, 위조사문서행사죄, 각 조세범처벌법위반죄, 상법위반죄에 대하여는 각 징역형 선택

1. 경합범처리

형법 제37조 후단, 제39조 제1항[피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기)죄, 상법위반죄, 시세변동도모 목적 위계 사용으로 인한 자본시장과금융투 자업에관한법률위반죄와 판결이 확정된 업무상횡령죄 등 상호간]

1. 경합범가중

형법 제37조 전단, 제38조 제1항 제2호, 제50조[피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기)죄, 상법위반죄, 시세변동도모 목적 위계 사용으로 인한 자본시장과금융투자업에관한법률위반죄에 대하여는 형이 가장 무거운 특정경제범죄가중처벌등에관한법률위반(사기)죄에 정한 형에 경합범가중, 나머지 각 죄에 대하여는 형과 죄질이 가장 무거운 특정경제범죄가중처벌등에관한법률위반(횡령)죄에 정한 형에 경합범가중]

1. 작량감경

형법 제53조, 제55조 제1항 제3호[피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기)죄, 상법위반죄, 시세변동도모 목적 위계 사용으로 인한 자본시장과금융 투자업에관한법률위반죄에 대하여, 아래 양형의 이유 중 2항의 유리한 정상 참작]

1. 배상명령 및 가집행선고(배상신청인 FL, FJ, FK, FM에 대하여)

소송촉진 등에 관한 특례법 제25조 제1항, 제31조 제1항, 제2항, 제3항

[피해자 AC에 대한 특정경제범죄가중처벌등에관한법률위반(사기)의 점이 유죄로 인정되고, 피해자 AC가 2015. 4. 17. 사망하였으므로, 피해자 AC의 피해금액인 편취금 600,000,000원에 관하여 공동상속인들인 배상신청인 FL(처, 상속지분 3/9), 배상신청인 FJ, FK, FM(자녀, 각 상속지분 2/9)이 각 상속지분별로 계산하여 구하는 금액(배상신청인 FL 200,000,000원, 배상신청인 FJ, FK, FM 각 133,330,000원) 및 위 각 금액에 대하여 각 배상명령신청서 송달일 다음날인 2017. 10. 26.부터 다 갚는 날까지 소송촉진 등에 관한 특례법 제3조 제1항에 정해진 연 15%의 비율에 의한 지연손해금의 배상을 구하는 각 배상신청인의 배상명령신청 부분은 이유 있다. 다만, 배상신청인들은 각 배상명령신청서 부본 송달 다음날부터 다 갚는 날까지 연 20%의 비율로 계산한 지연손해금의 지급을 구하나, 위 인용부분을 초과하는 지연손해금 부분은 이를 받아들이지 않는다.]

1. 배상명령신청의 각하(배상신청인 FN에 대하여)

소송촉진 등에 관한 특례법 제32조 제1항 제2호, 제2항, 제25조 제3항 제3호(배상 명령이 이유 없다고 인정되는 경우에 해당한다.)

양형의 이유

1. 피고인은, 피해자 G에 대한 특정경제범죄가중처벌등에관한법률위반(횡령)의 점 중 제1 원심 판시 범죄일람표 1 연번 29 내지 32 기재 부분과 관련하여, 피고인이 2013. 3. 8.부터 같은 달 13.까지 BF 주식회사(이하 'BF'이라 한다)에 송금한 10억 원은 원래 피해자 G의 자금이 아니라 피고인이 BF의 대표이사인 GD으로부터 차용한 돈을 피해자 G에 입금하였다가 다시 BF에 송금한 것이므로 피고인의 위 행위로 인하여 피해자 G에 실질적인 피해가 발생하지 아니한 점이 피고인에게 유리한 정상으로 참작되어야 한다고 주장하므로 이에 관하여 본다.

제1 원심 및 당심이 적법하게 채택하여 조사한 증거들에 의하여 인정되는 다음과 같은 사정들 즉, ① J은 수사기관에서, '2013. 2. 초순경 피고인이 GE을 통하여 GD에게 코스닥 상장회사인 GF을 인수하면 GF에서 BF의 정유사업에 투자를 해주겠다고 약속하고 GF 인수대금 명목으로 10억 원을 차용하였으나 피고인이 GF 인수에 실패하였고, 이후 G의 법인자금으로 피고인의 위 채무를 갚기 위하여 BF의 정유사업 영업권 인수 등의 명목으로 10억 원을 지급한 것이다.'라고 진술한 점[서울중앙지방법원 2015 고합721 증거기록(이하 '증거기록'이라고만 한다) 2,375쪽] ② 피고인은 검찰에서부터 자신이 다른 곳에서 돈을 구해 피해자 G에 입금하여 계정 처리한 다음 BF 측에 돈이 나간 것이라고 주장하고(증기기록 3,278쪽), GE도 당심 법정에서 그와 같은 취지의 진술을 하였으나, 피해자 G의 회계원장에 의하면 피고인이 입금하였다는 10억 원은 AF 및 예비비 계정으로 입금된 것으로서 피고인이 피해자 G에 변제하여야 할 기존 채무를 변제한 것으로 보일 뿐인 점(증거기록 2,183쪽) 등에 비추어, 피고인의 위 주장은 이를 받아들이지 아니한다.

2. 피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기)죄, 상법위반죄, 시세변동도모 목적 위계 사용으로 인한 자본시장과금융투자업에관한법률위반죄에 대한 양형의 이유

피고인이 피해자 M에 대한 특정경제범죄가중처벌등에관한법률위반(사기) 범행과 관련하여 편취금액 중 1억 원만을 분배받아 사용한 것으로 보이는 점19), 피고인이 상법 위반 및 각 자본시장과금융투자업에관한법률위반 범행을 모두 인정하는 점, 피고인은 2011. 6. 23. 인천지방법원에서 업무상횡령죄 등으로 징역 2년에 집행유예 3년을 선고 받고 2011. 8. 30. 위 판결이 확정되었는바, 판결이 확정된 업무상횡령죄 등과 동시에 판결할 경우와의 형평성을 고려하여야 하는 점은 피고인에게 유리한 정상들이다.

다만, 피고인이 피해자 M를 적극적으로 기망하였고, 그 피해액이 10억 원으로 비교적 큰 액수인 점, K이 피해자 M를 피공탁자로 하여 8,000만 원을 현금공탁(공판기록 610쪽)한 외에 위 피해자가 피고인이나 K, L으로부터 피해변제를 받은 내역이 전혀 나타나지 않는 점[K이 3억 원 상당의 유가증권을 공탁하기는 하였으나 위 유가증권은 비상장주식으로 유통성이 없는 것으로 보인다(공판기록 588쪽)]20), 피고인이 피해자 M로부터 용서받지 못하였고, 위 피해자가 피고인의 처벌을 원하고 있는 점, 피고인이 Y과 관련한 허위의 호재성 보도자료를 배포하여 Y의 주가를 조작하는 등 부정거래행위를 하였고 그 과정에서 다수의 일반 투자자들에게 예측하지 못한 손해를 입혔을 것으로 보이는 등 그 죄책이 매우 무거운 점은 피고인에게 불리한 정상으로 참작한다.

위와 같은 정상들과 그 밖에 피고인의 나이, 성행, 환경, 가족관계, 범행수단과 결과, 범행 후의 정황 등 이 사건 변론에 나타난 제반 양형조건을 종합하여 주문과 같이 형을 정한다.

3. 나머지 각 죄에 대한 양형의 이유

피고인이 특정경제범죄가중처벌등에관한법률위반(배임) 범행 중 일부 범행을 제외한 나머지 범행을 인정하는 점, 피해자 G에 대한 특정경제범죄가중처벌등에관한법률위반(횡령) 및 특정경제범죄가중처벌등에관한법률위반(배임) 범행 중 상당 부분의 피해가 회복된 점21), 피해자 G이 피고인의 처벌을 원하지 않는다는 의사를 표시한 점22), 피고인이 피해자 AC에 대한 특정경제범죄가중처벌등에관한법률위반(사기) 범행으로 인한 편취금액 중 일부(5,000만 원)만을 분배받은 것으로 보이는 점은 피고인에게 유리한 정상들이다.

그러나 피고인은 이 부분 각 범행에서 주도적인 역할을 담당한 점, 피고인은 이 부분 각 범행 이전에 동종 범행으로 여러 차례 형사처벌 받은 전력이 있음에도 또다시 이 부분 각 범행에 나아갔을 뿐만 아니라 집행유예기간 중임에도 자숙하지 아니하고 이 부분 각 범행을 저지른 점, 피고인의 각 범행으로 인하여 발생한 피해 규모가 매우 큰 점, 사기 범행으로 인한 피해액은 대부분 회복되지 아니하였고, 횡령 및 배임 범행으로 인한 피해도 상당 부분이 회복되지 아니한 점, 피고인이 피해자 G을 제외한 나머지 피해자들로부터 용서받지 못하고 있는 점, 피고인을 비롯하여 U, T도 피해자 AC의 피해를 전혀 회복시켜 주지 아니하였고, 피해자 AC로부터 용서받지 못한 상태에서 위 피해자가 사망하였는데, 그 유족이 피고인의 처벌을 원하고 있는 점, 더욱이 피고인의 범행으로 인하여 G이 상장폐지에 이르게 되었고, 그 과정에서 다수의 소액주주들이 경제적·정신적 피해를 입고 수사단계에서부터 당심에 이르기까지 피고인의 엄벌을 탄원하고 있는 점, 피고인은 서울중앙지방법원 2012고합1781 사건의 판결선고일 직전인 2013. 8. 21. 합의를 이유로 선고기일 연기신청을 한 후 도망하여 지명수배 되었다가 2015. 6. 1. 서울중앙지방법원 2015고합721 사건과 관련하여 체포되는 등 범행 후의 정상도 매우 불량한 점들을 피고인에게 불리한 정상들로 참작한다.

위와 같은 정상들과 그 밖에 피고인의 나이, 성행, 환경, 가족관계, 범행수단과 결과, 범행 후의 정황 등 이 사건 변론에 나타난 제반 양형조건을 종합하여 주문과 같이 형을 정한다.

무죄 부분

1. 주위적 공소사실인 피해자 W에 대한 특정경제범죄가중처벌등에관한법률위반(배임)의 점

가. 이 부분 공소사실의 요지

피고인은 T, U과 공모하여 별다른 자금이 없는 상태에서 2011. 11.경 천안시 동 남구 V에 있는 W 골프장에 대하여 최대주주인 X으로부터 W의 경영권과 함께 그 소유인 위 회사의 주식 6,500주를 30억 원에 인수하기로 하는 계약을 체결하고, 2011. 11. 24.경 X은 주주총회를 열고 U을 대표이사에, 피고인을 사내이사에 취임하도록 하였다.

피고인과 T. U은 위와 같이 W 골프장에 대한 경영권을 인수하게 되자 이를 기화로 위 골프장 회원권을 무단으로 발행하고 이를 이용하여 자금을 융통하기로 마음먹었다.

골프장 회원권을 발행하여 분양하기 위해서는 그 입회금을 회사로 입금받은 후에 골프장 회원권을 발급하고 분양하여야 하는 업무상 임무가 있음에도 불구하고, 피고인은 T, U과 공모하여, 위와 같은 업무상 임무에 위배하여 2011. 11. 28. 천안시 동남구 V에 있는 W 골프장에 있는 사무실에서 피고인이 대표이사로 있었으나 상장 폐지된 법인인 Y을 회원으로 하고, 입회금을 3억 5,000만 원으로 하는 W 골프클럽 대표이사 명의의 회원증 6장(회원번호 2 내지 AA)을 발행한 후, 2011. 12. 1. 서울 서대문구에 있는 AB백화점 9층 커피숍에서 피고인과 U은 AC를 만나 위 회원권 3장을 담보로 제공하고 3억 원을 차용하고, 계속하여 2011. 12. 2. 서울 강남구에 있는 AD 법무법인 사무실에서 AC에게 나머지 회원권 3장을 담보로 제공하고 3억 원을 차용한 후 위 차용 금 중 4억 7,000만 원을 W의 주식인수대금 명목으로 X에게 송금하였다.

이로써 피고인은 T, U과 공모하여 위 차용 합계금 6억 원 상당의 재산상 이익을 취득하고, 피해자 W에게 같은 금액의 손해를 가하였다.

나. 판단,

1) 주식회사의 대표이사가 대표권을 남용하는 등 그 임무에 위배하여 회사 명의로 의무를 부담하는 행위를 하더라도 일단 회사의 행위로서 유효하고, 다만 그 상대방이 대표이사의 진의를 알았거나 알 수 있었을 때에는 회사에 대하여 무효가 된다(대법원 1997. 8. 29. 선고 97다18059 판결, 대법원 2004. 3. 26. 선고 2003다34045 판결 등 참조). 따라서 상대방이 대표권남용 사실을 알았기나 알 수 있었던 경우 그 의무부담행위는 원칙적으로 회사에 대하여 효력이 없고, 경제적 관점에서 보아도 이러한 사실만으로는 회사에 현실적인 손해가 발생하였다거나 실해 발생의 위험이 초래되었다고 평가하기 어려우므로, 달리 그 의무부담행위로 인하여 실제로 채무의 이행이 이루어졌다거나 회사가 민법상 불법행위책임을 부담하게 되었다는 등의 사정이 없는 이상 배임죄의 기수에 이른 것은 아니다. 그러나 이 경우에도 대표이사로서는 배임의 범의로 임무위배행위를 함으로써 실행에 착수한 것이므로 배임죄의 미수범이 된다. 그리고 상대방이 대표권남용 사실을 알지 못하였다는 등의 사정이 있어 그 의무부담행위가 회사에 대하여 유효한 경우에는 회사의 채무가 발생하고 회사는 그 채무를 이행할 의무를 부담하므로, 이러한 채무의 발생은 그 자체로 현실적인 손해 또는 재산상 실해 발생의 위험이라고 할 것이어서 그 채무가 현실적으로 이행되기 전이라도 배임죄의 기수에 이르렀다고 보아야 한다(대법원 2017. 7. 20, 선고 2014도1104 전원합의체 판결 등 참조).

2) 원심이 적법하게 채택하여 조사한 증거들에 의하면, 다음과 같은 사실 또는 사정들이 인정된다.

가) U은 2011. 11. 24.경 W의 최대주주인 X으로부터 W의 경영권과 W 주식 6,500주를 인수하기로 하는 계약을 체결하면서, 'W를 완전히 인수하기 전에는 W에 관한 모든 재산 행위(회원권 담보제공 및 W 재산 담보제공 등)를 하지 않을 것을 각서 '하고, 2011. 11, 24.자로 W의 대표이사로 취임하였다.

나) U과 T는 W 골프장 인수자금 조달이 어려워지자 골프회원권을 미리 발행하여 이를 담보로 금원을 차용하기로 하고, 2011. 11. 28. [이 W의 대표이사로 취임하였음을 기화로 피고인이 대표이사로 있던 법인인 Y을 회원으로 하고, 입회금을 3억 5,000만 원으로 하는 W 골프클럽 대표이사 명의의 회원증 6장(회원번호 Z 내지 AA, 이하 '이 사건 회원권'이라 한다)과 W골프클럽회원 입회금 약정서, 회원권 발행확인서를 각 발행하였다. 그런데 Y은 이미 2010. 6. 7. 상장 폐지로 직권 폐업된 법인인 데다가 그 대표이사인 피고인은 위 회원권에 관한 입회금을 지급하지도 아니하였다.

다) 그럼에도 피고인은 U과 함께 AC를 만나 마치 W의 대표이사인 U이 유효한 회권을 발행한 것이고, 피고인이 이를 담보로 차용하는 것처럼 설명하여 AC로부터, 2011. 12. 1. 이 사건 회원권 중 3장을 담보로 제공하고 3억 원을 차용하고, 다시 2011. 12. 2. AC에게 나머지 회원권 3장을 담보로 제공하고 3억 원을 차용하였다.

라) W의 대표이사인 U이 각서 내용에 위반하여 자신의 개인 자금 조달을 위하여 Y을 회원으로 하는 이 사건 회원권을 발행한 행위는 대표권 남용행위에 해당하고, 위 회원권 발행행위의 상대방인 Y의 대표이사인 피고인은 Y이 자신이 대표이사로 있다가 상장 폐지로 직권 폐업된 법인인 점과 그 입회금을 납부하지도 않았음에도 위 회원권이 발행되었다는 점을 잘 알고 있었으므로(피고인 자신도 2011. 11. 24. W의 사내이사로 등기되기도 하였다), U의 위 회원권 발행행위가 대표권 남용에 해당한다는 점을 알았거나 알 수 있었던 것으로 보이는 이상 위 회원권 발행행위는 W에 대하여 효력이 없다.

마) 한편 AC는 이 사건 회원권을 제3자에게 양도하거나 W를 상대로 민사상 손해배상책임을 묻는 소를 제기하지는 아니하였다.

3) 결국 U의 이 사건 회원권 발행행위는 상대방인 Y이 대표권남용 사실을 알았거나 알 수 있었던 경우에 해당하여 피해자 W에 대하여 효력이 없고, 경제적 관점에서 보더라도 피해자 W에 현실적인 손해가 발생하였다거나 실해 발생의 위험이 초래되었다.고 평가하기도 어려우므로, 특정경제범죄가중처벌등에관한법률위반(배임)죄가 기수에 이른 것이 아니고, 다만 업무상배임행위의 실행에 착수한 것이므로 업무상배임죄의 미수범이 된다.

다. 결론

그렇다면 이 부분 특정경제범죄가중처벌등에관한법률위반(배임)의 점은 기수에 이르렀다는 점에 대한 증명이 없으므로 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나 예비적 공소사실인 판시 업무상배임미수죄를 유죄로 인정하는 이상 따로 주문에서 무죄의 선고를 하지 아니한다.

2. 피해자 G에 대한 특정경제범죄가중처벌등에관한법률위반(배임)의 점 중 판시 범죄일람표 2의 순번 1 기재 부분

가. 이 부분 공소사실의 요지

피고인은 G의 경영권을 인수한 실질 사주이고, H은 G의 대표이사, J은 부사장 및 재무이사이므로 피고인 등은 선량한 관리자의 주의로 회사 업무를 처리하고, 회사의 자금을 이용하여 다른 회사의 주식 지분 등을 취득하는 경우에는 그 회사의 경영상황, 자본, 부채 등의 재무상태, 그 회사가 진행하는 사업의 성공가능성 및 회사의 발전 가능성, 해당 주식의 최근 매매동향 및 직전 거래가격 등을 면밀히 살피고 그 가치를 적정하게 평가함으로써 회사의 손실을 방지하고, 회사의 이익을 추구해야 할 업무상의 임무가 있었다.

피고인은 2012. 11.경 AH이 대표이사로 있는 AI의 지분을 인수하고자 하였으나, ① 당시 AI은 비상장사로서 순 자산은 마이너스 9억 원(2012년 연말 기준)으로 매출액은 거의 발생하지 않고 있는 연구 단계의 기업이므로 위 회사의 주식을 취득하더라도 위 회사에 대한 투자로 인하여 수익이 발생할 것인지 여부가 불투명한 상태였고, ② 2009년경 AJ가 AI 주식 2.39%를 25억 원에 취득한 사실은 있으나 이후 가치가 없다고 판단하여 위 주식의 장부상 가액을 6,605,000원으로 평가하고 있어 위 주식의 가치는 사실상 6,605,000원에 불과한 것인 반면, ③ 그 무렵 G은 잦은 현금성 자산 유출로 인하여 재무 상황이 열악하고, 자금이 부족한 상태였다.

그럼에도 피고인은 2012. 11.경 서울 강남구 AE 빌딩에 있는 G의 사무실에서, 임무에 위배하여 AJ가 보유하고 있는 AI 주식의 2.39%인 70,000주(장부상 가액 6,605,000원)가 취득가치가 없음에도 43억 원(1주당 가액 약 61,428원)에 인수하고, 2012. 11. 26.부터 같은 해 12. 31.까지 합계 43억 원을 지급함으로써 AJ에게 장부상 가액과의 차액인 4,293,395,000원 상당의 재산상 이익을 취득하게 하고, 피해자 G에게 동액 상당의 손해를 가하였다.

나. 판단

앞서 3의 가. 2)항에서 살펴본 바와 같이, 검사가 제출한 증거들만으로는 피고인이 AJ에게 4,293,395,000원 상당의 재산상 이익을 취득하게 하고 피해자 G에게 동액상당의 손해를 가하였다고 인정하기에 부족하고 달리 이를 인정할 증거가 없다. 결국 이 부분 공소사실은 피고인의 배임행위로 인한 AJ의 이득액 및 피해자 G의 손해액을 산정할 수 없는 경우에 해당한다고 할 것이다.

다. 결론

그렇다면 이 부분 공소사실은 범죄사실의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 따라 무죄를 선고하여야 할 것이나, 이와 포괄일죄의 관계에 있는 판시 특정경제범죄가중처벌등에관한법률위반(배임)죄를 유죄로 인정하는 이상 주문에서 따로 무죄를 선고하지 아니한다.

판사

재판장판사홍동기

판사오현규

판사성언주

주석

1) 한편 위 평가의견서에 평가기준일(2012. 11. 30.) 현재 G이 양수하고자 하는 인수대상 주식가치는 4,163백만 원~4,755 백만원 범위이며, 1주당 주식가치는 59,466원 ~67,925원 범위로 추정된다.'고 기재되어 있다(증거기록 1,370~1,371쪽),

2) 다만, AX는 AI에서 외국 특허권으로 매출이 발생하지는 않았다고도 진술하고 있다.

3) FQ도 '상속세 및 증여세법상의 비상장주식 평가 방법으로 산정한 주식가치에는 AI의 주요 산업, 경쟁사 현황, 시장 및 고객상황, 경영진의 경력 및 평판, 산업 및 회사에 대한 전망, 과거 거래내역, 시장의 실제 선호도 등은 전혀 반영되지 않았으므로, 위 주식가치 평가 결과는 주식시장에서 거래되는 가격, 이른바 “시가 와는 차이가 생길 수 있다.'는 취지로 진술하였다(증제9호증),

4) 제1 원심 법원의 사실조회에 관하여 BP는 'AI에 대한 기업가치평가서는 BP의 경영상 중요한 자료이므로 제출할 수 없다'면서 자료 제출을 거부하였다(공판기록 1,080쪽).

5) 검사가 당심 법원에 제출한 참고자료에 의하면, 공인회계사 FT은 2014. 2. 말경 FU으로부터 AI의 주식가치 평가를 의뢰받아, AI의 현재 기업가치를 약 688억 원에서 888억 원 사이로 평가하고 AI 주식의 가치가 주당 23,468원에서 30,286원 사이로 평가된다는 내용의 AI 주식가치 평가보고서를 작성한 다음 2014. 4. 중순경 위와 같이 허위로 작성한 주식가치 평가보고서를 투자회사인 BP와 투자대상회사인 AI 측에 교부하고, 2014. 4. 22. BP로부터 용역 대가로 3,300만 원을 교부받음으로써, 공인회계사의 직무를 행함에 있어 고의로 허위보고를 하고, 부정한 청탁을 받고 금품을 수수하였다는 범죄사실로 인하여 공인회계사법위반죄로 징역 6월에 집행유예 2년을 선고받았고(서울남부지방법원 2017고합165), 현재 항소심 재판(서울고등법원 2018노489)이 계속 중이다.

6) AX는 제1 원심 법정에서 'BP가 AI 발행 주식을 인수했지만 실제로는 역합병 또는 백도어라고 들었다.'는 취지로 진술하였다. (공판기록 1,000쪽).

7) 공소사실은 '2013. 3. 7.'로 기재되어 있으나 오기로 보인다.

8) 공소사실은 '2013. 3. 8.'로 기재되어 있으나 오기로 보인다.

9) 실제로 H, J, AY는, ① H이 2010. 10.경 GO로 하여금 I, AN, DM이 확보한 BD 주식 지분 55%를 고가인 70억 원에 인수하도록 함으로써 I 등으로 하여금 시세 차익인 58억 5,000만 원 상당의 재산상 이익을 취득하게 하고 G에게 동액 상당의 재산상 손해를 가한 점, ② H, AY가 공모하여 2010. 5. 1.부터 2012. 9. 27.까지 FW 등 허위 직원의 가공급여 지급, G의 냉난방기 공사비 등 허위계상, 개인술값 사용을 위한 법인카드 결제, BD에 대한 영업보증금 지급 가장, FX 등에 대한 대여금 지급 가장 등의 방법으로 G의 법인자금 합계 2,028,841,640원을 횡령한 점, ③ J이 피고인과 공모하여 2012. 11. 22.경부터 2013.4. 25.경까지 AF 대여금 명목 등으로 G의 법인자금 합계 154억 2,000만 원을 횡령한 점(피고인에 대한 원심 판시 범죄일람표 1 기재 범행 내용과 같다), ) J이 피고인과 공모하여 G으로 하여금 AI 주식을 고가로 인수하게 하는 등의 배임 범행(피고인에 대한 원심 판시 범죄일람표 2 기재 각 범행 및 채권자 미상에 대한 개인채무에 대해 1억 원의 약속어음을 발행하여 제공함으로써 G에게 약속어음 액면금액 상당의 손해를 가하였다는 내용이다) 등에 관한 범죄사실에 대하여 유죄가 인정되어, H은 징역 6년, AY는 징역 3년에 집행유예 4년, J은 징역 3년에 집행유예 4년을 각 선고받았다(서울고등법원 2014. 7. 11. 선고 2014노397, 2014노557(병합) 판결, 서울중앙지방법원 2014. 1. 17. 선고 2013고합803 판결].

10) 제1 원심은 J이 2013. 3. 9. FY회계법인이 요구한 자료 중 일부를 제출하였다는 취지로 판단하였으나, BC의 이 부분 진술 등에 비추어 보면 그와 같이 보기도 어렵다.

11) 서울중앙지방법원 2015고합721 사건의 증거기록에 의하면, BD 대표이사가 2013. 2.경 서울남부지방검찰청에 H을 횡령 등의 혐의로 고발하였다는 접수증을 G과 FY회계법인에 보낸 사실이 있고, 당시 피고인도 위 고발장 접수사실을 알고 있었다(위 증거기록 4,218 ~ 4,219쪽).

12) 이와 관련하여 H은 "회계법인에서 '감사의견 거절'로 통보할 것이라는 것은 예상하지 못하였습니다."라고 진술하였으나(증거 기록 1,117쪽), H의 진술에 따르더라도 감사 담당자는 J이고 자신은 관여한 바가 없어서 감사 관련 사항에 관하여는 잘 알지 못한다는 것이므로(증거기록 1,114쪽) 적어도 당시 감사에 관여하였던 G의 관계자들은 '의견거절'의 감사 결과가 나올 가능성을 인식하고 있었던 것으로 보인다.

13) 서울중앙지방법원 2015고합721 사건의 증거기록에 의하면, G(변경전 상호: GA 주식회사)은 2008년, 2009년 등 2년 연속 매출액이 50억 원 미만으로 관리종목에 편입되어, 2010년 매출액이 50억 원 이상을 달성하지 못하면 상장폐지될 위험에 처하자 2010. 9.경 BD의 영업권을, 2010, 12.경 BD의 주식을 인수한 다음 BD에 대규모 선급금을 지급하고 BD의 은접점 매출을 이용하여 G의 매출을 발생시켰고, 이후 G이 2012. 8.경 반기 감사를 받을 때 외부감사인인 FY회계법인으로부터 BD에 교부한 선급금이 과대하므로 이를 시정할 것을 요구받자 2012. 9. 6.부터 같은 달 27.까지 사이에 명동 사채업자로부터 61억 원을 차용하여 BD이 G에 선급금 61억 6,000만 원을 상환한 것처럼 처리한 다음 곧바로 인출하여 위 사채업자에게 상환하였는바, 피고인은 G의 인수 무렵 위와 같은 사실을 알았고, G 인수 후 DA를 입사시켜 DA를 BD 대표로 취임시키기도 하였던 것으로 보인다(위 사건 증거기록 1,953~1,954쪽, 2,351~2,353쪽).

14) 서울남부지방법원 2016고단6414 사건의 증거기록에 의하면, 피고인은 2009. 12, 18.경 코스닥상장회사인 '주식회사 Y'의 대표이사로 취임한 후 2010. 3. 26. Y의 외부감사인 회계법인 새시대로부터 2009 회계연도에 관하여 계속기업 존속능력에 대한 불확실성으로 인한 의견거절 표명을 받았고, 이후 2010. 4. 13. 위 회사가 상장폐지된 경험을 가지고 있다(위 증거기록 230쪽, 232쪽, 1,851쪽).

15) 제1 원심판결의 별지 범죄일람표 1 중 연번 31 일시 란의 '2012, 3. 12,"는 "2013, 3. 12."의, 연번 32 일시 란의 '2012. 3.13."는 "2013. 3. 13."의 각 오기임이 기록상 명백하다(서울중앙지방법원 2015고합721 사건 증거기록 중 2183쪽 참조). 또한 별지 범죄일람표 1 중 연번 34 범행방법 란의 기재내용의 취지가 불분명하므로 증거 내용에 따라 수정한다(위 증거기록 2,226~2,268쪽, 2,371~2,375쪽, 3,274~3,277쪽).

16) 원심판결문 8쪽 14행의 "2011. 11. 21.경"은 "2012. 11, 21.경"의, 원심판결문 9쪽 12~13행의 "2013. 3. 15.경"은 "2013. 3.18.경"의 각 오기임이, 원심 판시 범죄일람표 3 중 연번 1회, 원심 판시 범죄일람표 4 중 연번 8회의 각 기재상 명백하다.

17) 검사가 추가한 예비적 공소사실은 "피해자 W가 피고인 등의 대표권 남용을 알았거나 알 수 있었으므로 피해자 W에게 현실적으로 손해가 발생하지 아니하였거나 실해 발생의 위험이 발생하였다고 볼 수 없어 그 뜻을 이루지 못하였다."로 기재되어 있으나 뒤에서 살펴보는 무죄 부분 1의 나항 기재 법리 및 증거조사를 통해 얻은 사실관계를 토대로 피고인의 방어권 행사에 불이익을 주지 않는 범위에서 일부 정정하였다.

18) 원 미만 버림. 취득한 주식의 수와 1주당 가액을 위와 같이 추가하였다.

19) 서울중앙지방법원은 2013. 10. 18. 같은 법원 2012고합1781(분리) 사건에서 K에게 징역 2년, L에게 징역 1년 6월을 선고하였고, 위 판결은 2014. 3. 17. 확정되었는바, 피고인이 분배받은 1억 원을 제외한 나머지 피해금액을 사용한 K, L에 대한 각 선고형량은 피고인에 대한 양형자료로 참작하기로 한다.

20) 수사단계에서 Q가 피해자 M에게 피해금액 10억 원을 변제하겠다는 내용의 확인서(위 증거기록 479 ~ 482쪽)가 제출되기도 하였으나, M는 제1 원심 법정에서 위 확인서를 본 적도 없고 받을 이유도 없다는 취지로 진술하였다(공판기록 165~166쪽). 이와 관련하여 AR은 제1 원심 법정에서 L의 친동생인 AT이 Q에 10억 원을 지급하면 Q가 M에게 10억 원을 지급하기로 하고 위 확인서가 작성되었던 것인데, AT이 Q에 10억 원을 지급하지 않았다는 취지로 진술하였다(공판기록 221~224쪽).

21) 피고인의 특정경제범죄가중처벌등에관한법률위반(횡령) 범행과 관련하여, 제1 원심 판시 범죄일람표 1 중 연번 1 내지 7 기재 횡령금액 합계 40억 5,000만 원은 피고인이 피해자 G의 2012년 회계감사를 대비하여 전액 상환처리하였고, 같은 연번 8 내지 26 기재 횡령금액 합계 27억 7,000만 원 중 10억 2,520만 원이 상환처리되어, 미변제액은 17억 4,480만 원인 점[피고인은 2억 원을 더 변제하였다는 취지로 주장하나 G과 GG 사이의 금전대차계약서(서울중앙지방법원 2015고합721 사건 증거기록 4,274쪽)만으로는 2억 원의 추가변제사실을 인정하기에 부족하고 달리 이를 인정할 자료가 없다], 같은 연번 27, 28 기재 횡령금액 합계 38억 원 중 1억 6,0 원을 제외한 나 금액 부분이 회복된 것으로 보이는 점, 같은 연번 34와 관련하여 CM이 2015. 2. 12. 근저당권을 말소한 점(공판기록 1,096쪽, 위 증거기록 4,367 ~ 4,375쪽), 피고인의 특정경제범죄가중처벌등에관한법률위반(배임) 범행과 관련하여, 별지 범죄일람표 2 중 연번 2 기재 5억 원은 AS로부터 5억 원을 차용하여 계약금을 지급하였던 것으로 AJ에 판권을 재판매하고 G의 계약금반환청구권과 AJ의 대여금채권을 상계처리한 것으로 보이는 점, 같은 연번 3 기재 액면금액 520,000,000원의 약속어음이 회수된 것으로 보이는 점, 같은 연번 7 기재 13억 원과 관련하여 BU가 13억 원의 양수채권에 기하여 BY 공장기계 등에 관한 경매절차에 참가하여 3억 3,000만 원 상당의 공장기계를 낙찰받았고, 이후 2014. 6. 2. 피해자 G과 사이에 BU의 피해자 G에 대한 채권액을 3억 3,000만 원으로 확인하고 나머지 금액에 관한 채권양수도계약을 해지하기로 한 점, 같은 연번 8 기재 1억 6,800만 원과 관련하여 BU가 채권을 포기한 것으로 보이는 점 등을 참작한다.

22) 다만, G(대표이사 GH)은 피고인으로부터 피고인이 소유하고 있는 G 발행주식 425,986주를 피해회복 명목으로 교부받고 합의하였다면서 피고인의 처벌을 원하지 않는다는 의사를 표시하고 있는 것인 점(공판기록 1,453쪽), 그런데 G은 이미 피고인의 범행으로 인하여 상장폐지되었고, 실제로는 거의 운영되지 않고 있으며 직권폐업된 상태인 것으로 보이는 점 등을 함께 고려하기로 한다.

별지