사건

2011나4781 부당이득금

원고,항소인

별지 1 원고 목록 기재와 같다 .

원고들 소송대리인 변호사 000 , 000

피고,피항소인

대한주택공사의 소송수계인 한국토지주택공사

대표자 사장 000

소송대리인 변호사 000

소송대리인 법무법인 000

담당변호사 000 )

제1심판결

대구지방법원 2009 . 8 . 18 . 선고 2007가합3012 판결

환송전판결

대구고등법원 2010 . 6 . 17 . 선고 2009나7619 판결

변론종결

2012 . 9 . 21 .

판결선고

2012 . 11 . 23 .

주문

1 . 제1심 판결 중 아래에서 지급을 명하는 금원에 해당하는 원고들 패소부분을 취소한다 .

피고는 원고들에게 별지 3 분양전환가격 계산표의 ' 감액될 분양가격 ' 란 기재 각 해

당금원 및 위 각 금원에 대하여 2007 . 3 . 10 . 부터 2012 . 11 . 23 . 까지는 연 5 % , 그

다음날부터 다 갚는 날까지는 연 20 % 의 각 비율로 계산한 금원을 지급하라 .

2 . 원고들의 각 나머지 항소를 기각한다 .

3 . 소송총비용은 피고가 부담한다 .

4 . 제1항의 금원지급 부분은 가집행할 수 있다 .

청구취지및항소취지

제1심 판결을 취소한다 . 피고는 별지 1 기재 순번 1 , 4 , 6 , 10 , 11 , 17 , 19 , 22 , 28 , 29 ,

32 , 36 , 37 , 40 , 44 , 45 , 50 , 558 , 561 , 565 , 567 , 570 , 571 , 576 ~ 579 , 582 , 584 , 587 ,

591 , 594 , 597 , 598 , 602 , 753 , 756 , 760 , 763 , 764 , 768 , 769 , 773 , 776 , 779 , 780 ,

783 , 786 , 790 , 797 , 801 , 806 , 807 기재 각 원고에게 각 587 , 000원 , 순번 2 , 3 , 5 , 7 ,

8 , 9 , 12 ~ 16 , 18 , 20 , 21 , 23 ~ 27 , 30 , 31 , 33 , 34 , 35 , 38 , 39 , 41 , 42 , 43 , 46 ~ 49 , 559 ,

560 , 562 , 563 , 564 , 566 , 568 , 569 , 572 ~ 575 , 580 , 581 , 583 , 585 , 586 , 588 , 589 , 590 ,

592 , 593 , 595 , 596 , 599 , 600 , 601 , 754 , 755 , 757 , 758 , 759 , 761 , 762 , 765 , 766 ,

767 , 770 , 771 , 772 , 774 , 775 , 777 , 778 , 781 , 782 , 784 , 785 , 787 , 788 , 789 , 791 ~ 796 ,

798 , 799 , 800 , 802 ~ 805 , 808 , 809 , 810 기재 각 원고에게 각 589 , 000원 , 순번 51 ~ 557 ,

603 ~ 752 , 811 ~ 941 기재 각 원고에게 각 737 , 000원과 위 각 금원에 대하여 2006 . 1 .

10 . 부터 2011 . 7 . 28 . 까지는 연 5 % , 그 다음날부터 다 갚는 날까지는 연 20 % 의 각 비

율로 계산한 금원을 지급하라 ( 원고들은 환송 후 당심에서 청구취지를 감축하였다 ) .

이유

1 . 기초사실

가 . 용지매수

1 ) 수계 전 피고 대한주택공사 ( 이하 ' 주공 ' 이라 한다 ) 는 임대주택법 소정의 주택임

대사업자로서 1997 . 12 . 1 . 한국토지공사 ( 이하 ' 토공 ' 이라 한다 ) 와의 사이에 토공이 개

발 · 조성한 대구 북구 구암동 786 칠곡택지개발사업지구 내의 3지구 8블록 대 45 , 556

mi ( 이하 ' 이 사건 택지 ' 라 한다 ) 를 19 , 921 , 010 , 000원에 매수하기로 하는 내용의 용지매

매계약 ( 이하 ' 이 사건 용지매매계약 ' 이라 한다 ) 을 체결하였다 .

2 ) 이 사건 택지의 매수가격 19 , 921 , 010 , 000원은 이 사건 용지매매계약 체결 당시

의 사전추산 조성원가 1m당 485 , 874원 ( 이하 ' 사전추산 조성원가 ' 라 한다 ) , 합계

22 , 134 , 475 , 944원 ( 45 , 556m x 485 , 874원 ) 의 90 % 에 상당하는 금액 ( 19 , 921 , 028 , 349원 =

22 , 134 , 475 , 944원 × 0 . 9 ) 으로 정한 것이다 .

3 ) 그런데 이 사건 택지의 면적이 택지조성사업 후 확정측량결과 당초의 45 , 556㎡

보다 12 . 2² 많은 45 , 568 . 2m로 확정됨에 따라 주공은 토공에게 증가면적 12 . 2㎡에 대

하여 사전추산 조성원가 1m당 485 , 874원의 90 % 에 해당하는 금액으로 환산한

5 , 334 , 890원 ( 12 . 2m × 485 , 874원 / m³ × 0 . 9 , 원 미만 버림 ) 을 추가 매수대금으로 지급하

였다 .

4 ) 이 사건 택지의 이 사건 용지매매계약 체결 당시 사전추산 조성원가는 앞서 본

바와 같이 1㎡당 485 , 874원이고 , 이 사건 택지의 택지조성사업 완료 후 최종 확정된

조성원가는 1m²당 454 , 553원이다 .

나 . 주택의 건축 , 임대 및 분양

1 ) 주공은 주택건설촉진법상의 국민주택기금을 지원받아서 이 사건 택지 위에 그

린빌 아파트 3단지 아파트 15개동 1 , 389세대 ( 이하 ' 이 사건 아파트 ' 라 한다 ) 및 부속

상가를 건축 · 분양하기로 하고 , 1998 . 9 . 17 . 입주자 모집공고를 하였는데 , 원고들은 그

달 말경 주공으로부터 이 사건 아파트 중 별지2 ' 원고별 분양대상아파트 ' 의 동 · 호수란

기재 각 세대를 임차하여 2000 . 9 . 28 . 부터 그 해 10 . 30 . 까지 사이에 그 각 해당세대

에 입주하였다 .

2 ) 이 사건 택지 45 , 568 . 2㎡ 중 이 사건 아파트 부지의 면적은 44 , 305 . 2㎡이고 , 상

가 부지의 면적은 1 , 263m이다 .

3 ) 주공은 2005 . 12 . 경 원고들에게 이 사건 아파트 중 별지2 ' 원고별 분양대상아파

트 ' 의 동 · 호수란 기재 각 세대를 분양하였는데 , 그 각 분양대금은 그 분양가격란의 각

기재 금액과 같다 .

4 ) 이 사건 아파트의 각 세대당 건축비는 17평 A형 41 , 435 , 200원 , 17평 B형

41 , 582 , 680원 , 22평형 51 , 973 , 550원이다 .

5 ) 이 사건 아파트의 평형별 각 세대당 대지 ( 택지 ) 지분면적은 17평 A형 26 . 4507

m , 17평 B형 26 . 5442㎡ , 22평형 33 . 1785㎡이다 .

6 ) 이 사건 아파트의 평형별 세대수 및 각 세대당 공급면적은 17평 A형이 90세대 ,

58 . 90㎡이고 , 17평 B형이 177세대 , 59 . 11m이며 , 22평형이 1 , 122세대 73 , 88m이고 , 전

체공급면적은 98 , 656 . 83m이다 .

다 . 이 사건 아파트의 분양대금 산정기준

1 ) 주공은 입주자 모집공고시 분양전환가격 산정기준을 ' 건설교통부의 공공임대주

택건설 및 관리지침에 따른 건설원가와 감정평가가격의 산술평균 가격 ' 으로 하고 , 건설

원가는 ' 입주자 모집공고 당시의 분양가격에 임대기간 중의 자기자금에 대한 이자를

더하고 감가상각비를 공제한 금액임 ' 을 제시하였으며 , 분양전환시 기초가격으로 ① 17

평 A형 택지비 12 , 919 , 000원 , 건축비 41 , 435 , 000원 , 합계 54 , 354 , 000원 , ② 17평 B형

택지비 12 , 965 , 000원 , 건축비 41 , 582 , 000원 , 합계 54 , 547 , 000원 , ③ 22평형 택지비

16 , 205 , 000원 , 건축비 51 , 973 , 000원 , 합계 68 , 178 , 000원임을 제시하였다 .

2 ) 이 사건 아파트의 평형별 국민주택기금 융자금은 17평 A형 1 , 800 , 000 , 000원 ,

17평 B형 3 , 540 , 000 , 000원 , 22평형 21 , 318 , 000 , 000원이다 .

3 ) 원고들의 이 사건 아파트에 관한 임대기간은 5년이고 , 분양전환 당시인 2005 .

11 . 경 국민은행 1년 만기 정기예금이자율은 3 . 30 % 이다 .

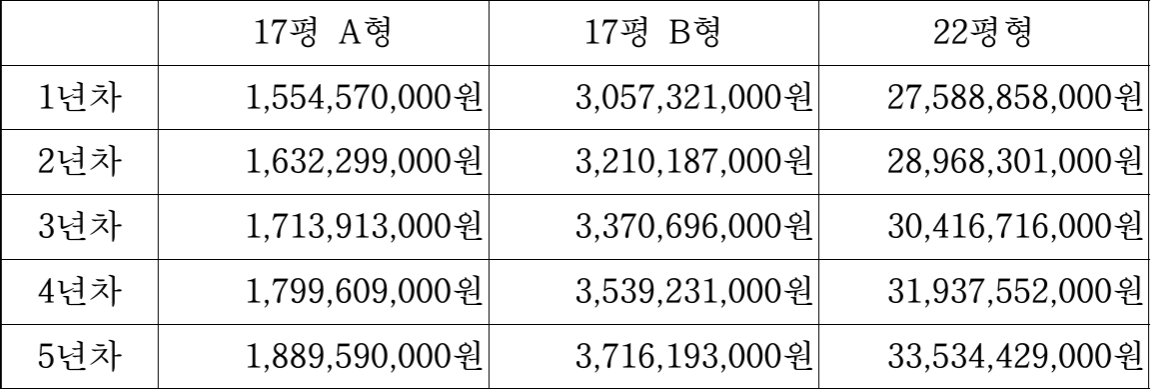

4 ) 이 사건 아파트에 관한 5년간 평형별 총 임대보증금은 아래의 표와 같다 .

5 ) 피고는 1997 . 12 . 1 . 이 사건 택지매수 계약금 1 , 936 , 871 , 700원을 , 1998 . 6 . 1 . 1

차 중도금 2 , 490 , 687 , 872원을 납입함으로써 , 이 사건 택지매수대금 중 선납 계약금 ( 매

수대금 총액의 10 % ) 에 대한 선납이자산입기간은 289일이고 , 제1차 중도금 ( 매수대금 총

액 중 계약금을 공제한 금액의 1 / 7에 해당하는 금액 ) 에 대한 선납이자산입기간은 107

일이며 , 택지매수대금 총액에 관한 공통선납이 자산입기간은 6개월이다 . 그 각 선납이자

율은 모두 연 11 . 5 % 이다 .

6 ) 이 사건 택지에 관하여 소요된 제세공과금 , 기타 부대비용이 64 , 533 , 000원이다 .

7 ) 이 사건 아파트의 건설원가에서 공제하여야 하는 감가상각비는 건물에 대한 것

으로서 ① 17평 A형 90세대 합계 466 , 146 , 000원 , ② 17평 B형 177세대 합계

920 , 016 , 000원 , ③ 22평형 1 , 122세대 합계 7 , 289 , 290 , 000원이다 .

8 ) 이 사건 아파트의 분양전환 당시의 감정평가가격은 ① 17평 A형 90세대 합계

3 , 770 , 360 , 000원 , ② 17평 B형 177세대 합계 7 , 385 , 305 , 000원 , ③ 22평형 1 , 122세대 합

계 62 , 671 , 594 , 000원이다 .

라 . 피고의 분양전환가격 산정

피고는 다음과 같은 방식으로 분양가격을 산정하였다 .

1 ) 이 사건 아파트의 분양전환가격 산정의 기초가 되는 택지비는 이 사건 아파트

택지매수대금에다가 선납 택지매수대금에 대한 이자와 판매비 · 일반관리비 및 제세공

과금 기타 부대비용을 합한 금액이다 .

가 ) 이 사건 아파트의 택지매수대금은 이 사건 용지매매계약상의 매수대금 중

이 사건 아파트 부지 부분에 해당하는 금액인데 , 이를 계산하면 , 택지매수대금

19 , 921 , 010 , 000원에서 당초 전체 토지면적 45 , 556㎡에 대한 당초 아파트 토지면적

44 , 293m의 비율 상당인 19 , 368 , 717 , 000원 ( 19 , 921 , 010 , 000원 X 44 , 293m² / 45 , 556m ) 이

된다 .

나 ) 선납 택지매수대금에 대한 이자는 선납기간이자와 택지대금이자로 구성되고 ,

선납기간이자는 선납금액에 대하여 선납이자 산입기간 및 선납이자율을 곱한 금액이

며 , 택지대금이자는 택지매수대금에 대하여 공통선납 산입기간 및 선납이자율을 곱한

금액이다 .

( 1 ) 선납기간이자는 선납한 계약금 1 , 936 , 871 , 700원에 대한 이자 176 , 361 , 000원

( 1 , 936 , 871 , 700원 X 연 11 . 5 % x 289일 / 365일 ) 과 선납한 1차 중도금 2 , 561 , 709 , 000원

에 대한 이자 83 , 966 , 000원 ( 2 , 561 , 709 , 000원 X 연 11 . 5 % x 107일 / 365일 ) 을 합한

260 , 327 , 000원 ( 176 , 361 , 000원 + 83 , 966 , 000원 ) 이다 .

( 2 ) 택지대금이자는 1 , 113 , 701 , 000원 ( 택지 매수대금 19 , 368 , 717 , 000원 x 연

11 . 5 % × 6월 / 12월 ) 이다 .

( 3 ) 따라서 선납 택지매수대금에 대한 이자는 합계 1 , 374 , 028 , 000원

( 260 , 327 , 000원 + 1 , 113 , 701 , 000원 ) 이다 .

다 ) 판매비 · 일반관리비는 이 사건 아파트의 택지 매수대금에다가 건설연도 판관

비율인 4 . 3 % 를 곱한 금액인데 이를 계산하면 , 832 , 854 , 000원 ( 19 , 368 , 717 , 000원 X

4 . 3 % ) 이다 .

라 ) 제세공과금 및 기타 부대비용은 64 , 533 , 000원이다 .

마 ) 따라서 총 택지비는 21 , 640 , 132 , 000원 ( 19 , 368 , 717 , 000원 + 1 , 374 , 028 , 000원 +

832 , 854 , 000원 + 64 , 533 , 000원 ) 이고 , 평형별 세대당 택지비는 17평 A형 12 , 919 , 000원

[ 21 , 640 , 132 , 000원 : 98 , 653 . 83㎡ ( 98 , 656 . 83m의 오산으로 보인다 . 이하 같다 . ) X 58 . 9

mi , 1 , 000원 이하 버림 ] , 17평 B형 12 , 965 , 000원 ( 21 , 640 , 132 , 000원 : 98 , 653 . 83m² x

59 . 11㎡ ) , 22평형 16 , 205 , 000원 ( 21 , 640 , 132 , 000원 : 98 , 653 . 83m² × 73 . 88m² ) 이다 .

2 ) 입주자 모집공고 당시의 분양가격은 택지비와 건축비를 합한 금액인데 , 총 분

양가격은 91 , 043 , 776 , 000원 ( 총 택지비 21 , 640 , 132 , 000원 + 총 건축비 69 , 403 , 644 , 000원 )

이고 , 평형별 세대당 분양가격은 17평 A형 54 , 354 , 000원 ( 41 , 435 , 000원 + 12 , 919 , 000

원 ) , 17평 B형 54 , 547 , 000원 ( 41 , 582 , 000원 + 12 , 965 , 000원 ) , 22평형 68 , 178 , 000원

( 51 , 973 , 000원 + 16 , 205 , 000원 ) 이며 , 평형별 총 분양가격은 17평 A형 4 , 891 , 890 , 000원

( 54 , 354 , 000원 × 90세대 ) , 17평 B형 9 , 654 , 819 , 000원 ( 54 , 547 , 680원 × 177세대 ) , 22평형

76 , 495 , 716 , 000원 ( 68 , 178 , 000원 × 1 , 122세대 ) 이다 .

3 ) 건설원가는 입주자 모집공고 당시의 분양가격에다가 임대기간 중의 자기자금이

자를 더하고 감가상각비를 뺀 나머지 금액 ( 건설원가 = 분양가격 + 자기자금이자 - 감

가상각비 ) 이고 , 자기자금이자는 입주자 모집공고 당시의 분양가격에서 국민주택기금 융

자금과 임대보증금을 뺀 금액에다가 이자율과 임대기간을 곱한 금액 [ 자기자금이자 =

( 분양가격 - 주택기금 융자금 - 임대보증금 ) X 이자율 X 임대기간 ) ] 이다 .

가 ) 자기자금이자 계산방식에다가 앞에서 계산한 평형별 분양가격을 대입하면 ,

평형별 자기자금이자는 17평 A형 226 , 685 , 000원 , 17평 B형 451 , 453 , 000원 , 22평형

4 , 073 , 608 , 000원이고 , 총 자기자금이자는 4 , 750 , 746 , 000원 ( 226 , 685 , 000원 + 451 , 453 , 000

원 + 4 , 073 , 608 , 000원 ) 이다 .

나 ) 따라서 총 건설원가는 87 , 119 , 163 , 000원 ( 분양가격 91 , 043 , 776 , 000원 + 자기

자금이자 4 , 750 , 746 , 000원 - 감가상각비 8 , 675 , 359 , 000원 ) 이 되고 , 평형별 건설원가는

17평 A형 4 , 652 , 401 , 000원 , 17평 B형 9 , 186 , 270 , 000원 , 22평형 73 , 280 , 111 , 000원이다 .

4 ) 분양전환가격은 건설원가와 감정평가가격의 산술평균가격이므로 , 평형별 분양

전환가격은 17평 A형 4 , 211 , 381 , 000원 [ ( 건설원가 4 , 652 , 401 , 000원 + 감정평가가격

3 , 770 , 360 , 000원 ) : 2 ] , 17평 B형 8 , 285 , 788 , 000원 [ ( 건설원가 9 , 186 , 270 , 000원 +

7 , 385 , 305 , 000원 ) : 2 ] , 22평형 67 , 975 , 853 , 000원 [ ( 건설원가 73 , 280 , 111 , 000원 +

62 , 671 , 594 , 000원 ) : 2 ] 이고 , 평형별 세대당 분양전환가격은 17평 A형 46 , 793 , 000원

( 4 , 211 , 381 , 000원 90세대 ) , 17평 B형 46 , 812 , 000원 ( 8 , 285 , 788 , 000원 : 177세대 ) , 22

평형 60 , 584 , 000원 ( 67 , 975 , 853 , 000원 : 1 , 122세대 ) 이다 . 따라서 주공은 그 평형별 세대

당 분양전환가격을 기준으로 분양가격을 결정하여 원고들에게 이 사건 아파트를 분양

하였다 . 다만 위 각 세대별 분양전환가격은 각 평형별 평균분양가이고 , 실제 각 세대별

분양전환가격은 층에 따라 선호도에 차이가 있기 때문에 층별로 차등 산정하였다 .

마 . 주공은 2009 . 10 . 1 . 토공과 합병되어 피고로 설립되었고 , 이에 따라 주공 및 토

공의 재산과 채권 · 채무 , 그 밖의 권리 · 의무를 포괄적으로 승계하였다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1호증의 1 내지 924 , 갑 제2호증의 1 내지 941 , 갑

제3 , 4호증 , 제17호증의 1 , 2 , 3 , 을 제1 , 2호증의 각 1 , 2 , 3 , 을 제3호증의

1 내지 5 , 을 제4호증의 1 , 2 , 을 제12 , 29 , 33 , 35호증의 각 기재와 제1심

법원의 한국토지공사 대구경북지역본부장에 대한 각 사실조회결과 , 변론 전

체의 취지

2 . 관련 규정

면 , " 임대사업자는 임대의무기간이 경과한 후 대통령령이 정하는 건설임대주택을 매각

하는 경우에는 대통령령이 정하는 바에 따라 일정기간의 무주택세대주에게 우선하여

매각하여야 한다 . " 고 규정되어 있다 .

나 . 구 임대주택법 시행령 제13조 제3항에 의하면 , " 제2항의 규정에 의하여 공공건설

임대주택을 매각하는 경우 매각가격의 의 산정기준에 산정기준에 관하여는 관하여는 제9조 제9조 제5항의 제5항의 규정에 규정에 의 의

한 기준에 의하며 , 매각의 방법 및 절차는 건설교통부령이 정하는 바에 의한다 . " 고 규

정되어 있고 " , 제9조 제5항에 의하면 , " 공공건설임대주택을 제2항 제2호 또는 제3호의

규정에 의하여 매각하는 경우 그 매각가격의 산정기준은 건설교통부령으로 정한다 . " 고

규정되어 있다 .

다 . 임대주택법 시행규칙 제3조의3 제1항에 의하면 , " 영 제9조 제5항의 규정에 의한

공공건설임대주택 분양전환가격의 산정기준은 별표 1과 같다 . " 고 규정되어 있다 .

[ 별표 1 ] 공공건설임대주택 분양전환가격의 산정기준 ( 제3조의3관련 )

1 . 분양전환가격의 산정

나 . 임대의무기간이 5년인 경우 분양전환가격은 건설원가와 감정평가금액을 산

술 평균한 가액으로 하되 , 임대주택의 건축비 및 택지비를 기준으로 분양전환 당시에

산정한 당해 주택의 가격 ( 이하 " 산정가격 " 이라 한다 ) 에서 임대기간 중의 감가상각비를

공제한 금액을 초과할 수 없다 .

2 . 항목별 산출방법

가 . 건설원가

건설원가 = 최초 입주자모집당시의 주택가격 + 자기자금이자 - 감가상각비

1 ) 최초 입주자모집당시의 주택가격

건축비 및 택지비를 기준으로 입주자모집승인권자가 산정한다 .

2 ) 자기자금이자

자기자금이자 = ( 최초 입주자모집당시의 주택가격 - 국민주택기금융자금

- 임대보증금과 임대료의 상호전환전 임대보증금 ) x 이자율 x 임대기간

가 ) 이자율 : 당해 임대주택의 임대개시일과 분양전환당시 각각의 「 은행

법 」 에 의한 금융기관으로서 가계자금 대출시장의 점유율이 최상위인 금융기관의 1년

만기 정기예금이자율의 산술평균이자율

나 ) 임대기간 : 임대개시일부터 분양전환개시일 전일까지의 기간

3 ) 감가상각비

계산은 임대기간 중 「 법인세법시행령의 」 규정에 의한 계산방식에 따른다 .

나 . 감정평가금액

분양하기로 결정된 날을 기준으로 2인의 감정평가업자가 평가한 당해 주택의

감정평가금액의 산술평균금액으로 한다 .

라 . 건축비 및 택지비

임대주택의 가격산정의 기준이 되는 건축비 및 택지비는 다음과 같다 .

2 ) 택지비

가 ) 국가 · 지방자치단체와 한국토지공사 대한주택공사 등 공공기관이 「 택지개

발촉진법 」 등 법률에 의하여 개발 · 공급하는 택지 ( 이하 " 공공택지 " 라 한다 ) 의 경우에는

그 공급가격

다 ) 공공택지의 택지비에 가산할 수 있는 항목은 다음과 같다 . 다만 , 국가 ·

지방자치단체 대한주택공사 또는 지방공사가 아닌 임대사업자의 경우에는 사업계획승

인권자가 이를 사정하여 가산할 수 있다 .

( 1 ) 택지를 공급받기 위하여 선수금 중도금 등 택지비의 일부 또는 전부를

선납한 경우에는 선납일부터 입주자모집공고 후 6월이 되는 날까지의 택지대금에 대한

기간이자 . 이 경우 기간이자는 최초 입주자모집공고당시의 「 은행법 」 에 의한 금융기

관으로서 가계자금 대출시장의 점유율이 최상위인 금융기관의 1년 만기 정기예금이자

율을 적용하되 , 일할 계산한다 .

( 2 ) 제세공과금 등기수수료 등 필요적 경비

( 3 ) 그 밖에 택지와 관련된 것임을 증명할 수 있는 비용

3 . 판단

가 . 원고들의 주장

피고는 관련 법규정에 따라 엄격히 분양가격을 산정하여야 할 법적 의무가 있음에

제반 법규정을 위배하여 분양전환가격을 산정하였는바 , 그 중 위 규정에서 정한 산정

기준에 의한 금액을 초과한 분양전환가격으로 체결된 분양계약은 그 초과하는 범위 내

에서 무효이다 . 따라서 피고는 법률상 원인 없이 정당한 분양전환가격과의 차액 상당

의 이익을 얻고 원고들에게 그에 상당하는 손해를 입게 하였으므로 원고들에게 정당하

게 산정된 분양전환가격과의 차액 상당 이익을 반환하거나 , 피고의 고의 또는 과실 행

위로 원고들에게 위와 같은 손해를 가하였으므로 원고들이 입은 손해를 배상할 의무가

있다 .

① 피고는 분양전환가격 산정의 기초가 되는 , 이 사건 아파트의 입주자 모집공고

당시의 분양가격에 포함된 택지비에 관하여 이 사건 용지매매계약상의 택지매수가격

19 , 926 , 344 , 890원을 기준으로 산정하였는바 , 그 택지매수대금을 지급하였다는 사실을

인정할 수 없다 .

② 피고는 택지매수대금 19 , 368 , 717 , 000원에 대한 6개월분의 이자 , 판매비 및 일반

관리비를 피고가 산정한 분양전환가격에 포함된 택지비에 산입하여 분양전환가격을 산

정하였는데 , 이를 택지비에 포함시킬 법적 근거가 없다 . 한편 , 피고가 이 사건 택지의

매수대금 중 계약금과 1차 중도금을 제외한 나머지 금액을 6차례에 걸쳐 분할하여 지

급함에 따라 토공에 추가로 지급한 약정이자 합계 2 , 614 , 223 , 940원 또한 택지와 관련

되어 발생한 증명할 수 있는 비용으로 볼 수 없어 , 택지비 산정에 포함될 수 없으므로 ,

결국 피고가 부당하게 취득한 이득액은 , 피고가 산정한 분양전환가격과 위와 같이 근

거 없이 택지비에 포함시킨 택지매수대금 이자와 판매비 및 관리비를 제외하고 산정한

정당한 분양전환가격과의 차액 상당이다 .

나 . 원고들의 주장에 관한 판단

1 ) 택지매수대금 지급 여부

주공은 토공과의 사이에 주공이 토공으로부터 이 사건 택지를 19 , 921 , 010 , 000원

에 매수하기로 하는 내용의 이 사건 용지매매계약을 체결하였다가 이 사건 택지의 면

적이 택지조성사업 후 확정측량결과 당초의 45 , 556m²보다 12 . 2² 많은 45 , 568 . 2m로 확

정됨에 따라 주공이 토공에게 증가면적 12 . 2㎡에 대하여 5 , 334 , 890원을 추가 매수대금

으로 지급하기로 하여 이 사건 택지의 최종 매수대금은 합계 19 , 926 , 344 , 890원이 되었

음은 앞에서 본 바와 같다 .

을 제29 , 38호증 , 을 제41호증의 1 내지 6의 각 기재와 제1심 법원의 한국토지

공사 대구경북지역본부장에 대한 2008 . 6 . 2 . 접수 사실조회결과에 변론 전체의 취지를

모아보면 , 주공은 토공과의 사이에 이 사건 용지매매계약을 체결하면서 주공은 토공에

게 매매대금에서 계약보증금을 차감한 잔대금을 분할 납부하기로 하고 ( 이 사건 용지매

매계약서 제4조 제1항 ) , 미납잔대금에 대한 이자를 매 할부원금 납부약정일마다 지급

하며 ( 제2항 ) , 제2항의 이율은 연 10 % 로 하고 ( 제3항 ) , 제2 , 3항의 이자는 부지조성공사

준공일로부터 기산하며 , 다만 부지조성공사 준공일 이전에 공급용지에 대한 사용승낙

을 하는 경우에는 그 토지 사용승낙일로부터 이를 기산한다 ( 제4항 ) 고 약정한 사실 , 이

사건 택지의 사용승낙일은 1998 . 6 . 19 . 인 사실 , 주공은 토공에게 이 사건 용지매매계

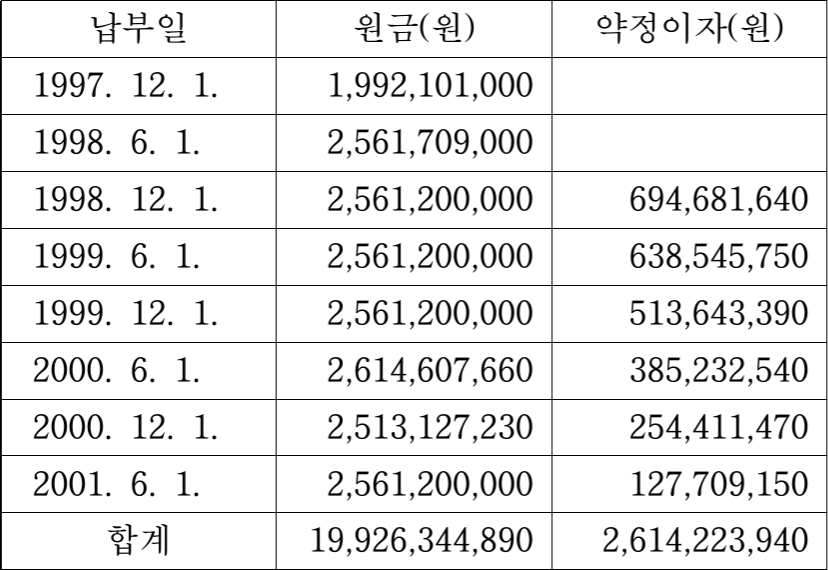

약의 약정에 따라 아래 표의 납부일란 기재 각 일자에 택지매수대금 합계

19 , 926 , 344 , 890원 , 약정이자 합계 2 , 614 , 223 , 940원 합 22 , 540 , 568 , 830원을 분할하여 지

급한 사실을 인정할 수 있고 , 달리 반증이 없으므로 , 피고가 택지매수대금을 지급하지

않았다는 원고들의 위 주장은 받아들일 수 없다 .

2 ) 택지 매수대금에 대한 6개월분 이자와 택지 매수대금을 분할 지급함으로 인하여

택지 공급자에게 부담하는 약정이자가 택지비에 가산할 수 있는 ' 택지와 관련된 비용 '

에 해당하는 지 여부

구 임대주택법 시행규칙 제3조의3 제1항 [ 별표 1 ] 제2항 라목 ( 2 ) ( 다 ) 에서는 공

공택지의 택지비에 가산할 수 있는 항목으로서 , ① 택지를 공급받기 위하여 선수금 ·

중도금 등 택지비의 일부 또는 전부를 선납한 경우에는 선납일부터 입주자모집공고 후

6월이 되는 날까지의 택지대금에 대한 기간이자 , ② 제세공과금 · 등기수수료 등 필요

적 경비 , ③ 그밖에 택지와 관련된 것임을 증명할 수 있는 비용을 규정하고 있고 , 위

선납한 택지비에 대한 기간이자에 관하여 적용할 이자율은 ' 최초 입주자모집공고 당시

의 은행법에 의한 금융기관으로서 가계자금 대출시장의 점유율이 최상위인 금융기관의

1년 만기 정기예금이자율 ' 에 의하도록 정하고 있다 .

위와 같이 구 임대주택법 시행규칙에서 택지대금과 관련한 이자로서 명시적으로

택지비에 가산할 수 있는 것으로 인정하는 것은 택지대금을 선납한 경우 그에 대한 일

정 기간 , 일정 이율에 의한 금액에 한정하고 있는 점 , 이와 달리 피고가 선납하지 아니

한 금액까지 포함한 택지매수대금 전부에 대하여 일률적으로 6개월의 기간에 해당하는

이자를 택지비에 산입할 아무런 법적인 근거가 없는 점 , 임대사업자가 택지공급자와

사이에 택지대금을 분할하여 지급하기로 하면서 이자율 및 분할납부기간 등을 정하여

지급한 약정이자를 택지비에 가산할 수 있다면 임대사업자의 임의적인 선택에 따라 임

차인이 분양전환시 부담하는 분양대금이 가중될 수 있어 임대사업자가 자의적으로 분

양전환가격을 정하는 것을 방지하고 합리적인 가격에 임대주택의 분양이 이루어지도록

함으로써 국민주거생활의 안정을 도모하고자 하는 임대주택법의 입법 목적에 반하는

점 등을 고려하면 , 피고가 이 사건 택지 매수대금 전부에 대하여 선납한 것으로 간주

하고 일률적으로 6개월의 기간으로 계산한 이자나 , 택지 매수대금을 분할하여 지급함

으로 인하여 택지 공급자에 대하여 부담하는 약정이자는 택지비에 가산할 수 있는 ' 택

지와 관련된 비용 ' 에 해당한다고 할 수 없다 ( 다만 , 피고가 선납한 계약금과 1차 중도금

에 대하여 선납일부터 입주자모집공고 후 6월이 되는 날까지의 기간이자를 택지비에

포함시킬 수 있는 것은 앞에서 본 바와 같다 ) .

이에 대하여 피고는 , 구 임대주택법 시행규칙 별표 1 공공건설 임대주택 분양전

환가격의 산정기준에 공공택지의 택지비에 가산할 수 있는 항목으로서 , ' 택지대금에 대

한 기간이자 ' 라고 규정하고 있는 점 등에 비추어 보면 , 피고가 실제로 선납한 계약금과

1차 중도금 뿐만 아니라 나머지 택지매수대금에 대하여도 최소한 입주자모집공고일 후

부터는 6개월간의 기간이자가 가산되어야 한다고 주장하나 , 위 규정에서 말하는 ' 택지

대금에 대한 기간이자 ' 라 함은 , 택지비를 실제로 선납한 경우에 ' 선납한 택지대금 ' 에 대

한 기간이자를 의미하는 것이지 실제 선납하지 않았음에도 선납한 것으로 간주하여 그

기간이자를 포함하는 것이라고 볼 수는 없으므로 , 피고의 위 주장은 이유 없다 .

또 피고는 , 구 임대주택법시행규칙 등 관련규정의 취지에 의할 때 , 피고가 실제

로 분양대금을 지급받아 택지대금을 회수할 수 있는 기간인 입주자모집공고일 후 6개

월까지 지급된 택지대금에 대하여 기간이자가 가산되어야 하므로 , 피고가 1998 . 12 . 1 .

지급한 2차 중도금 2 , 561 , 200 , 000원에 대하여도 지급일로부터 입주자모집공고일 후 6

개월까지의 기간이자가 택지비에 가산되어야 한다고 주장하나 , 앞에서 본 바와 같이

택지비에 가산되는 기간이자는 선납한 택지비에 대한 것이라고 할 것인데 , 을 제33호

증의 기재에 의하면 , 이 사건 택지의 인도일은 1998 . 6 . 19 . 인 사실을 인정할 수 있어 ,

피고가 1998 . 12 . 1 . 지급한 2차 중도금이 선납된 택지대금이라고 볼 수는 없으므로 ,

피고의 위 주장도 이유 없다 .

3 ) 판매비와 일반관리비가 택지비에 가산할 수 있는 ' 택지와 관련된 비용 ' 에 해당

하는 지 여부

피고가 택지 매수대금에다가 건설연도 판관비율 4 . 3 % 를 곱한 832 , 854 , 000원을

판매비 · 일반관리비로 포함하여 택지비를 산정하였음은 앞서 본 바와 같다 .

한편 , 앞에서 본 바와 같이 구 임대주택법 시행규칙에서는 공공택지의 택지비에

가산할 수 있는 항목을 명시적으로 특정하여 두었는데 , 여기에 판매비 · 일반관리비는

택지비에 가산할 수 있는 항목으로 포함되어 있지 않은 점 , 이 사건 택지매수대금에는

토공의 택지에 대한 판매비와 일반관리비가 포함되어 있고 , 피고는 토공으로부터 매수

한 택지에 아파트를 건축하여 임대하는 것을 주목적으로 하는 주택임대사업자로서 택

지의 매매는 아파트의 분양에 따르는 부수적인 결과에 불과하므로 , 위와 같은 택지에

대하여 별도로 판매비와 일반관리비가 필요하다고 보기 어려운 점 , 임대사업자가 자의

적으로 분양전환가격을 정하는 것을 방지하고 합리적인 가격에 임대주택의 분양이 이

루어지도록 함으로써 국민주거생활의 안정을 도모하고자 하는 임대주택법의 입법 목적

등을 종합하면 , 피고가 택지 매수대금에다가 일정비율을 곱한 금액으로 계산한 판매비

와 일반관리비를 택지에 관련된 비용으로 보아 택지비에 포함시킬 수는 없다 .

따라서 피고는 택지비 산정에 있어 계약금 및 1차 중도금에 관한 택지매수대금

이자를 제외한 나머지 택지매수대금에 대한 6개월분의 기간이자 및 판매비 · 일반관리

비를 부당하게 산입시켰다고 할 것이다 .

다 . 이 사건 아파트의 정당한 분양전환가격

앞에서 본 사실과 판단을 기초로 이 사건 아파트의 정당한 분양가격을 산정하면

다음과 같다 .

1 ) 건설원가 [ 입주자모집시 주택가격 ( = 건축비 + 택지비 ) + 자기자금이자 - 감가상

각비 ]

가 ) 건축비

( 1 ) 총 건축비 : 69 , 403 , 644 , 000원

( 2 ) 평형별 세대당 건축비 : 17A형 - 41 , 435 , 200원 , 17B형 - 41 , 582 , 680원 ,

22형 - 51 , 973 , 550원

나 ) 택지비

( 1 ) 부지 매수비용 : 19 , 374 , 052 , 424원 ( = 19 , 921 , 010 , 000원 x 44 , 305 . 2m²

145 , 556mi )

( 2 ) 택지비에 가산될 금액

( 가 ) 선납이자 : 합계 512 , 882 , 791원

① 계약금 1 , 936 , 871 , 700원에 대한 선납이자 286 , 816 , 206원 [ =

1 , 936 , 871 , 700원 × 연 11 . 5 % x 470일 ( 지급일부터 입주자모집공고일 이후 6개월까지의

기간 ) / 365 ]

② 1차 중도금 2 , 491 , 373 , 904 ( = 2 , 561 , 709 , 000원 × 44 , 305 . 2 / 45 , 556 ) 에 대

한 선납이자 226 , 066 , 585원 [ = 2 , 491 , 373 , 904원 X 연 11 . 5 % × 288일 ( 지급일부터 입주

자모집공고일 이후 6개월까지의 기간 ) / 365 ]

( 나 ) 제세공과금 및 부대비용 : 64 , 533 , 000원

( 3 ) 택지비 산정

( 가 ) 합계 19 , 951 , 468 , 215원 ( = 19 , 374 , 052 , 424원 + 512 , 882 , 791원 +

64 , 533 , 000원 ) ,

( 나 ) ㎡당 택지비 450 , 318원 ( = 19 , 951 , 468 , 215원 / 44 . 305 . 2m )

( 다 ) 평형별 세대당 택지비

○ 17A형 : 11 , 911 , 226원 ( = 26 . 4507㎡ x 450 , 318원 )

○ 17B형 : 11 , 953 , 331원 ( = 26 . 5442m² × 450 , 318원 )

○ 22형 : 14 , 940 , 875원 ( = 33 . 1785㎡ × 450 , 318원 )

다 ) 평형별 주택가격

( 1 ) 평형별 주택가격

○ 17A형 : 53 , 346 , 426원 [ = 41 , 435 , 200원 ( 건축비 ) + 11 , 911 , 226원 ( 택지비 ) ]

○ 17B형 : 53 , 536 , 011원 [ = 41 , 582 , 680원 ( 건축비 ) + 11 , 953 , 331원 ( 택지비 ) ]

○ 22형 : 66 , 914 , 425원 [ = 51 , 973 , 550원 ( 건축비 ) + 14 , 940 , 875원 ( 택지비 ) ]

( 2 ) 평형별 총 주택가격

○ 17A형 : 4 , 801 , 178 , 000원 ( 53 , 346 , 426원 × 90세대 )

○ 17B형 : 9 , 475 , 873 , 000원 ( 53 , 536 , 011원 × 177세대 )

○ 22형 : 75 , 077 , 984 , 000원 ( - 66 , 914 , 425원 × 1 , 122세대 )

라 ) 평형별 총 자기자금이자 ( = ( 주택가격 - 국민주택기금융자금 - 임대보증금 )

× 3 . 3 % × 임대기간

○ 17A형 : 211 , 723 , 000원

○ 17B형 : 421 , 927 , 000원

○ 22형 : 3 , 839 , 682 , 000원

마 ) 평형별 총 감가상각비

○ 17A형 : 466 , 146 , 000원

○ 17B형 : 920 , 016 , 000원

○ 22형 : 7 , 289 , 290 , 000원

바 ) 건설원가 ( 주택가격 + 자기자금이자 - 감가상각비 )

( 1 ) 평형별 총 건설원가

○ 17A형 : 4 , 546 , 755 , 340원 [ = 4 , 801 , 178 , 340원 ( 주택가격 ) + 211 , 723 , 000원

( 자기자금이자 ) - 466 , 146 , 000원 ( 감가상각비 ) ]

○ 17B형 : 8 , 977 , 784 , 947원 ( = 9 , 475 , 873 , 947원 + 421 , 927 , 000원 -

1920 , 016 , 000원 )

○ 22형 : 71 , 628 , 376 , 850원 ( = 75 , 077 , 984 , 850원 + 3 , 839 , 682 , 000원 -

7 , 289 , 290 , 000원 )

( 2 ) 세대별 건설원가 ( 평형별 총 건설원가 / 평형별 총 세대수 )

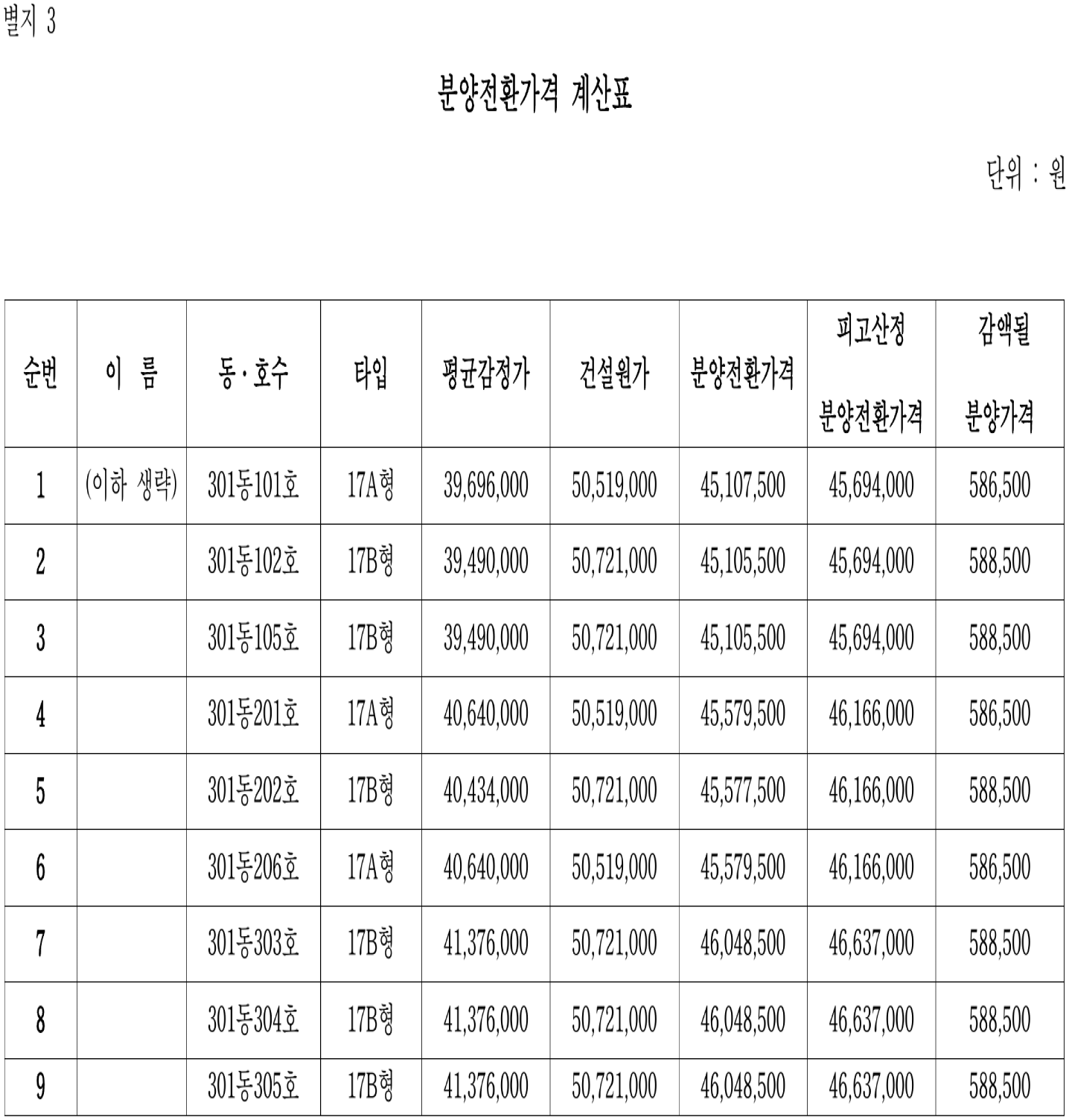

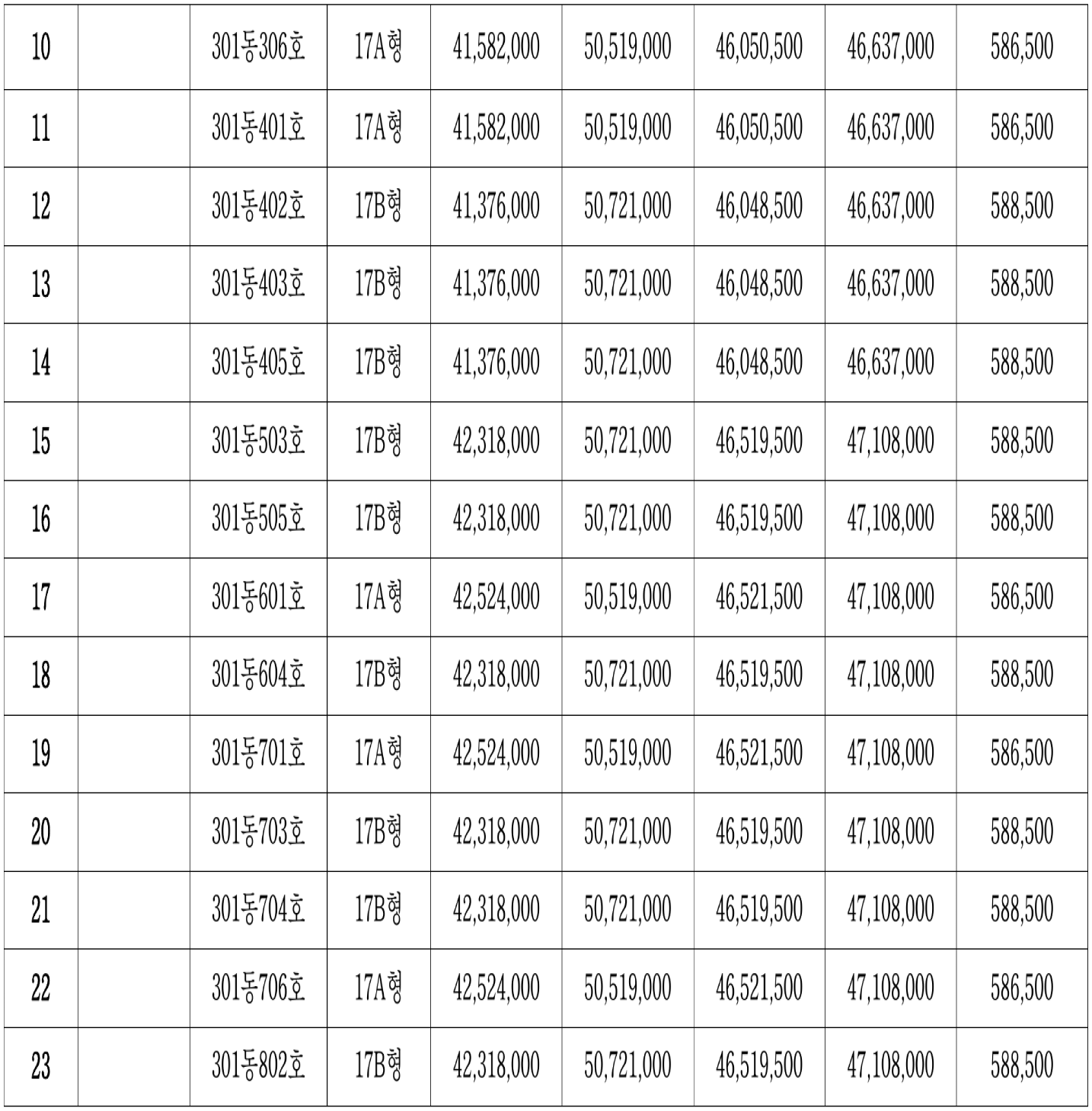

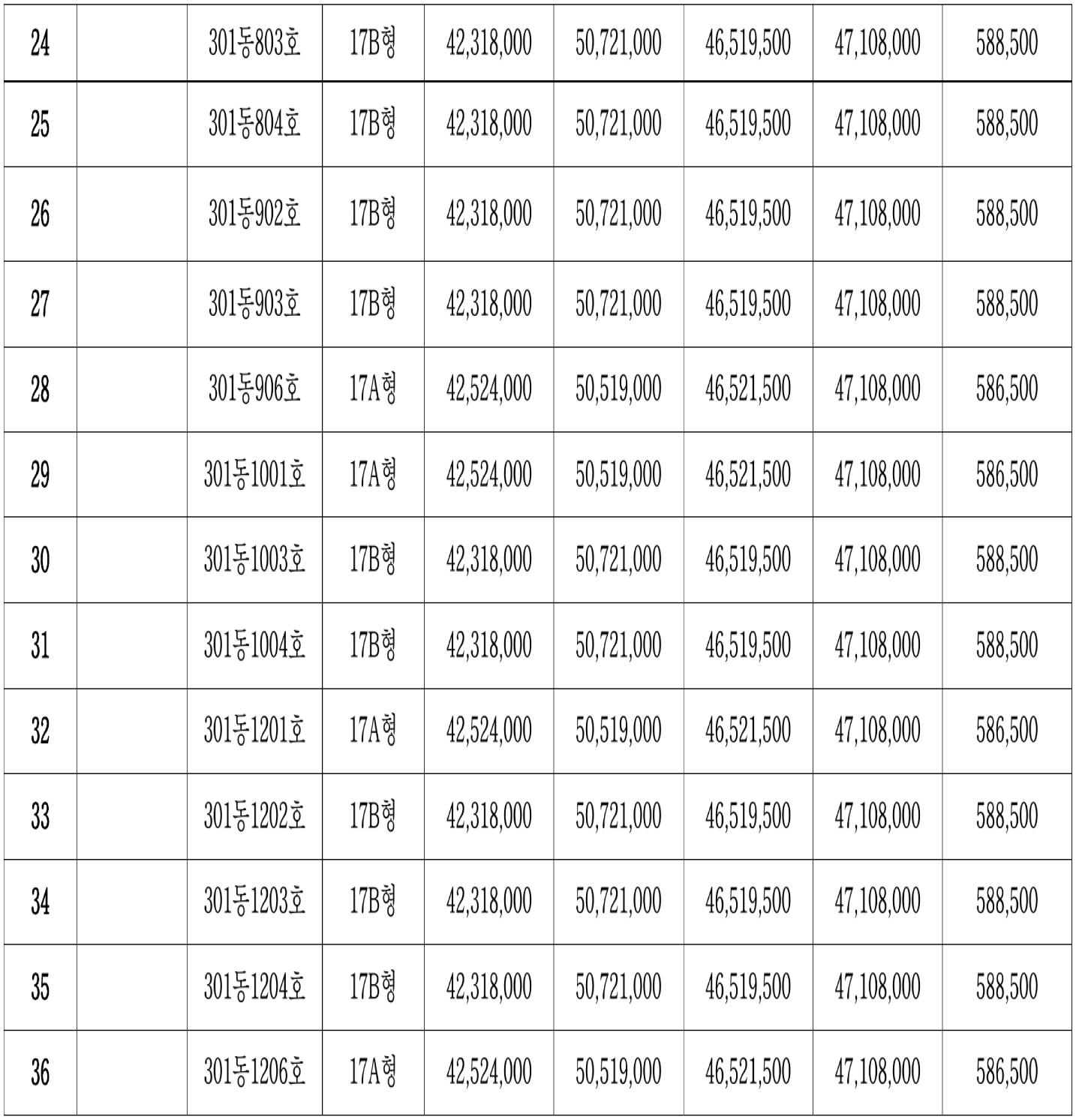

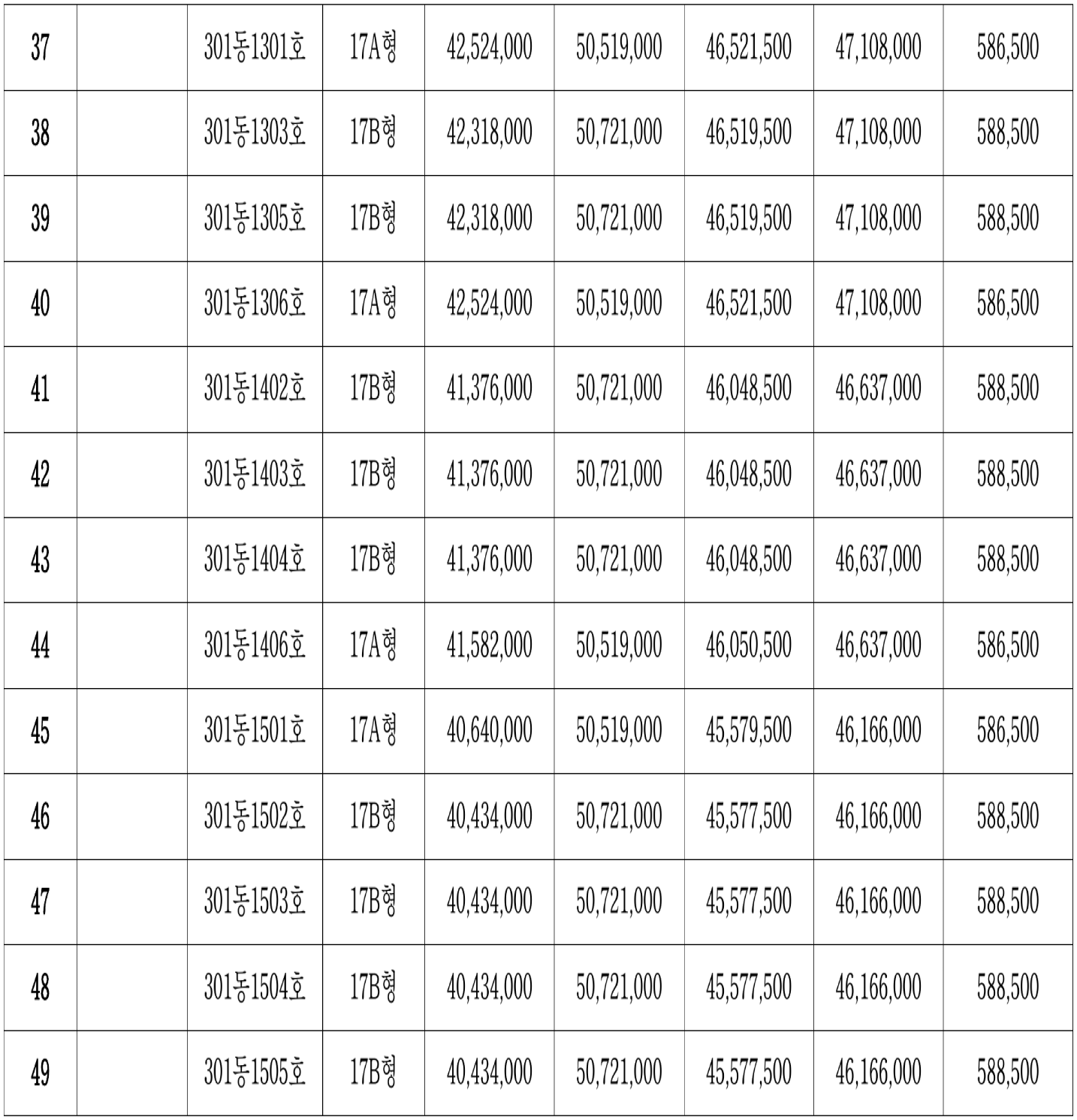

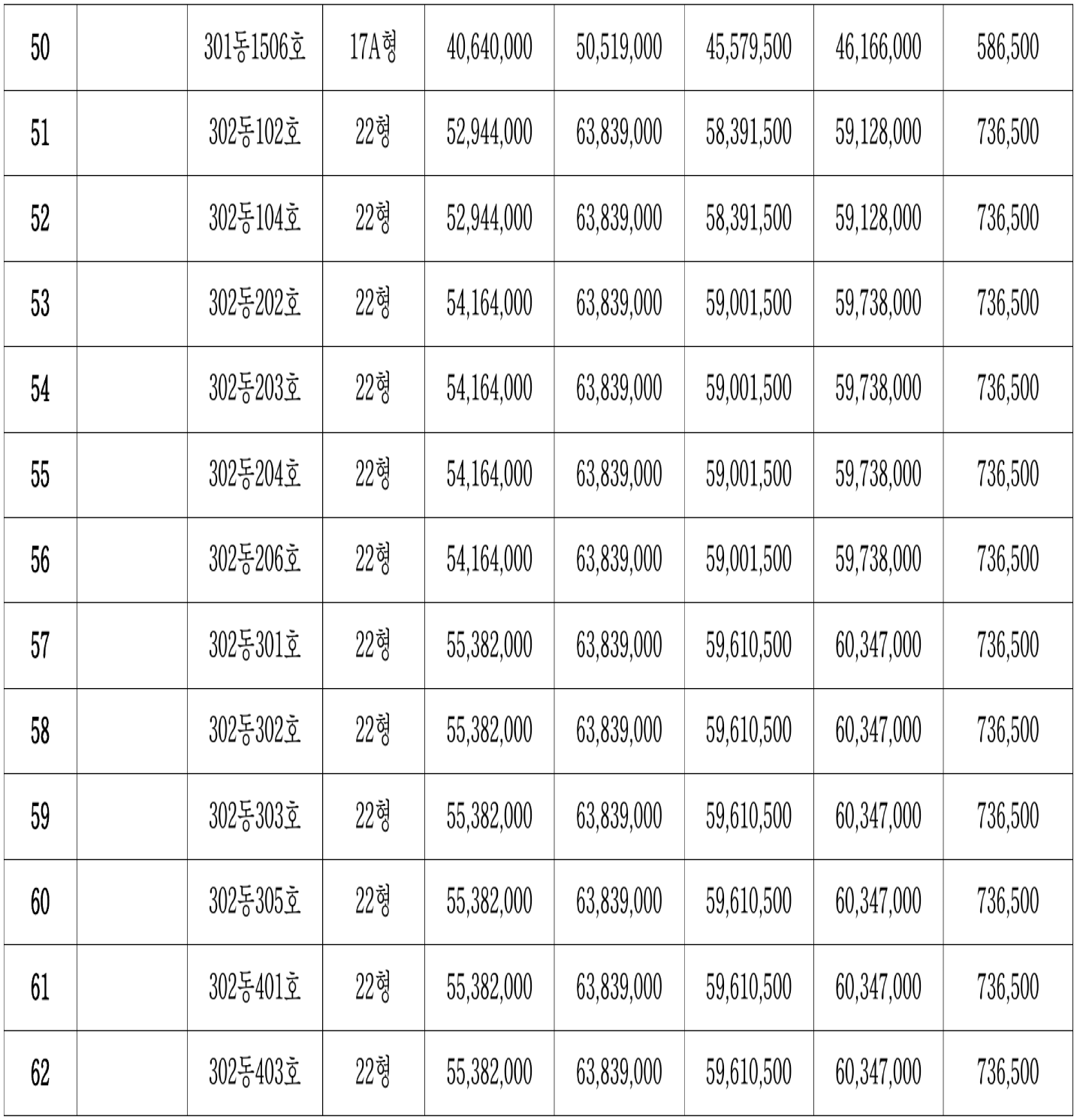

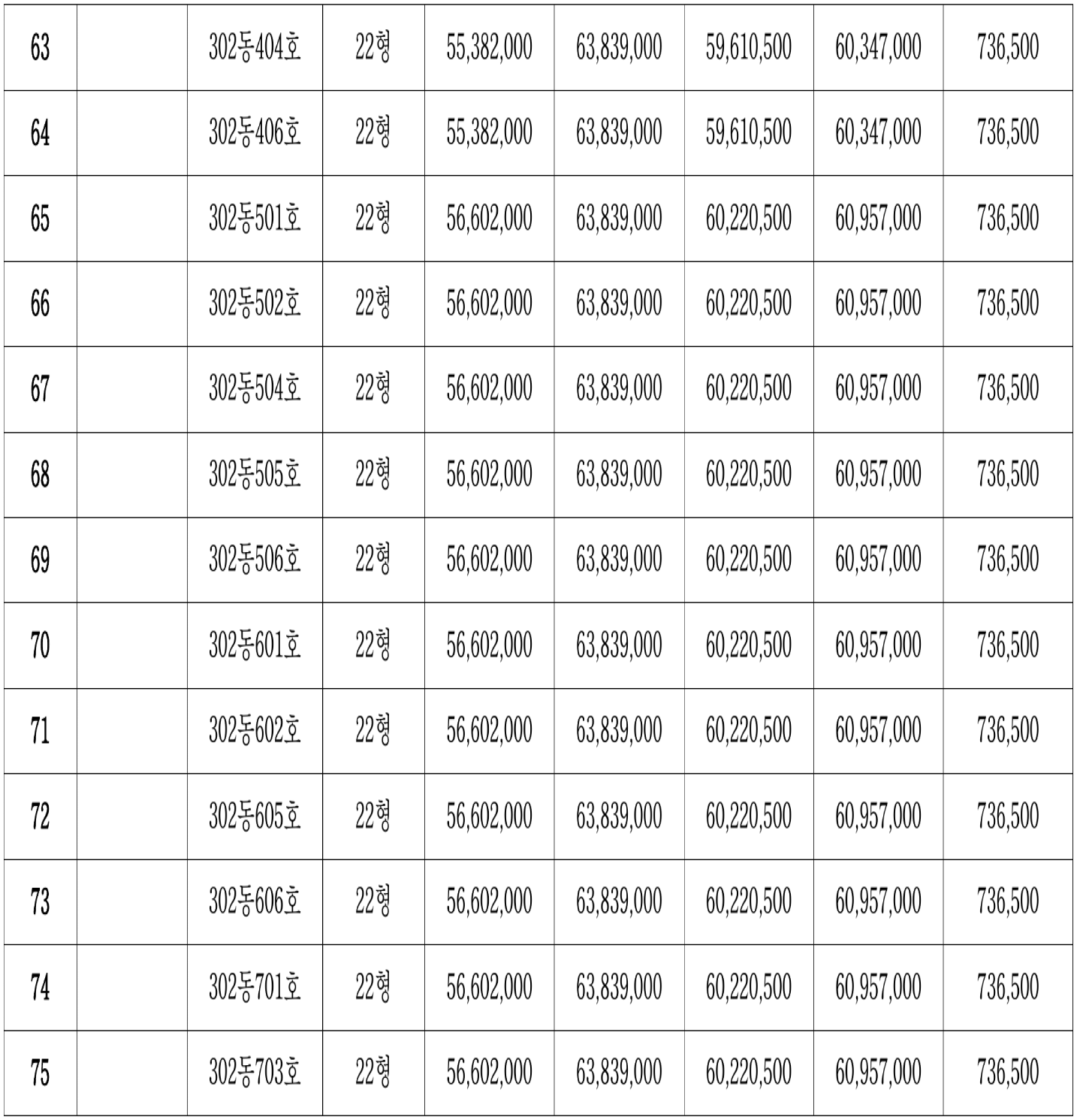

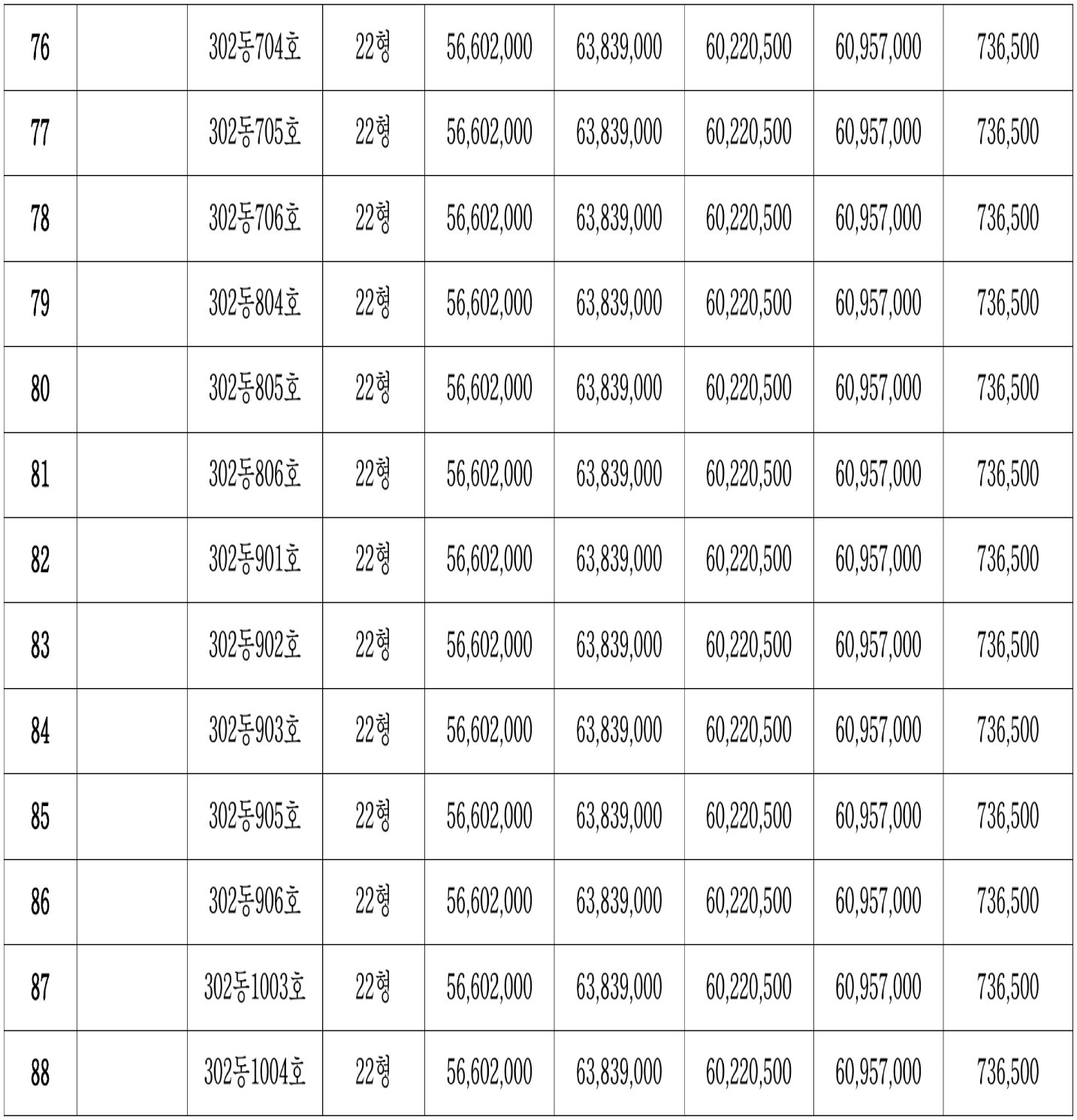

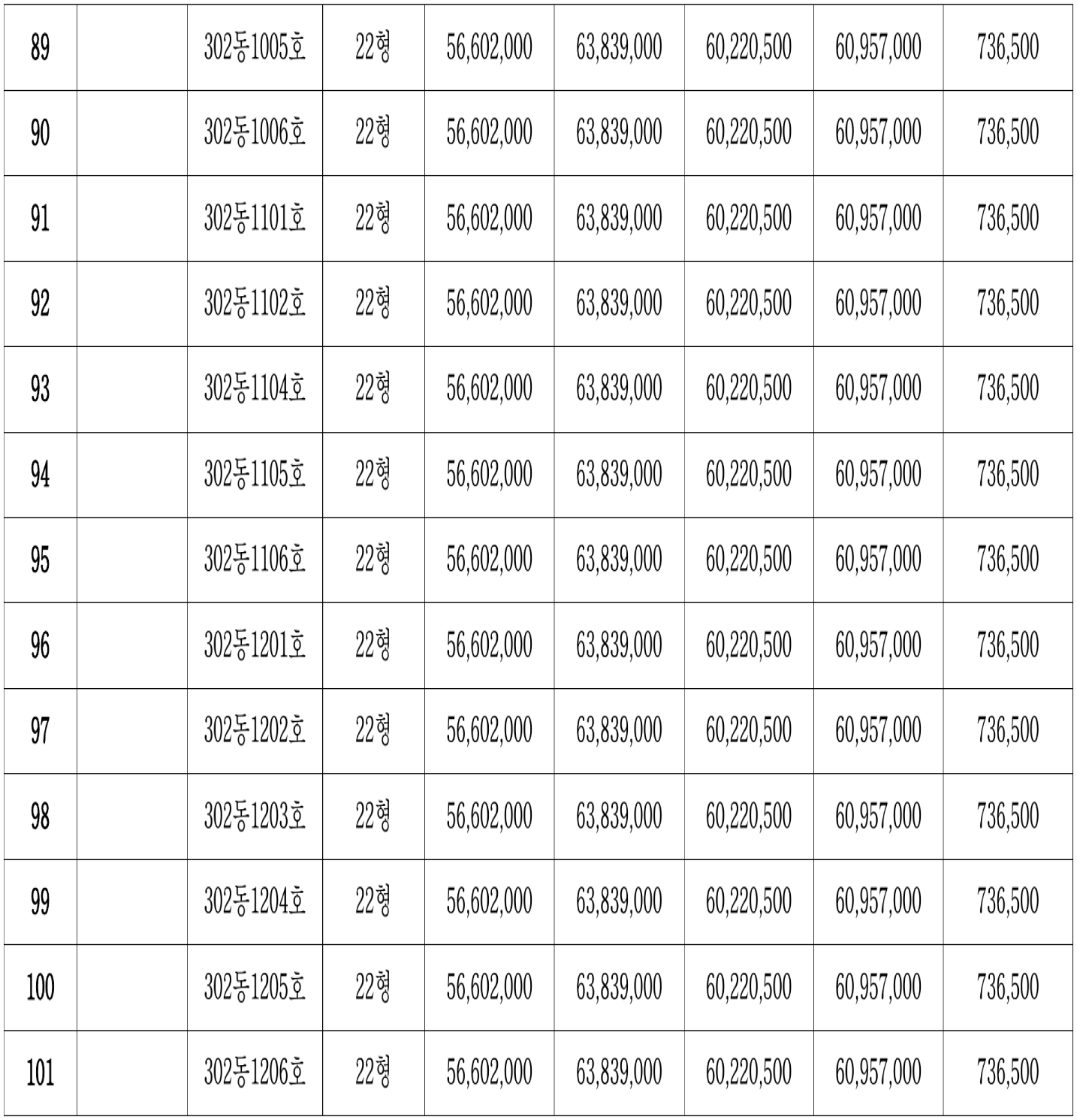

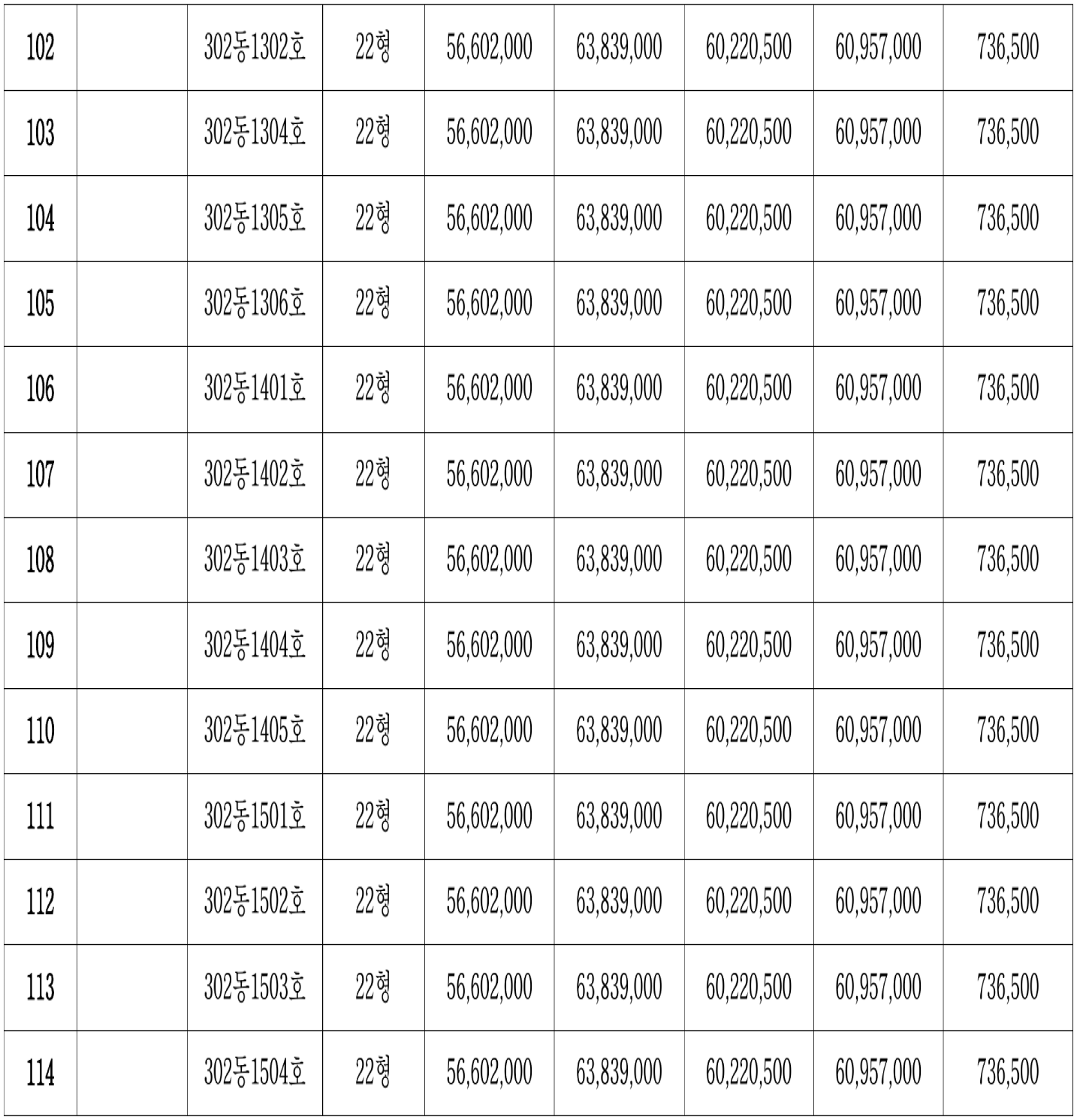

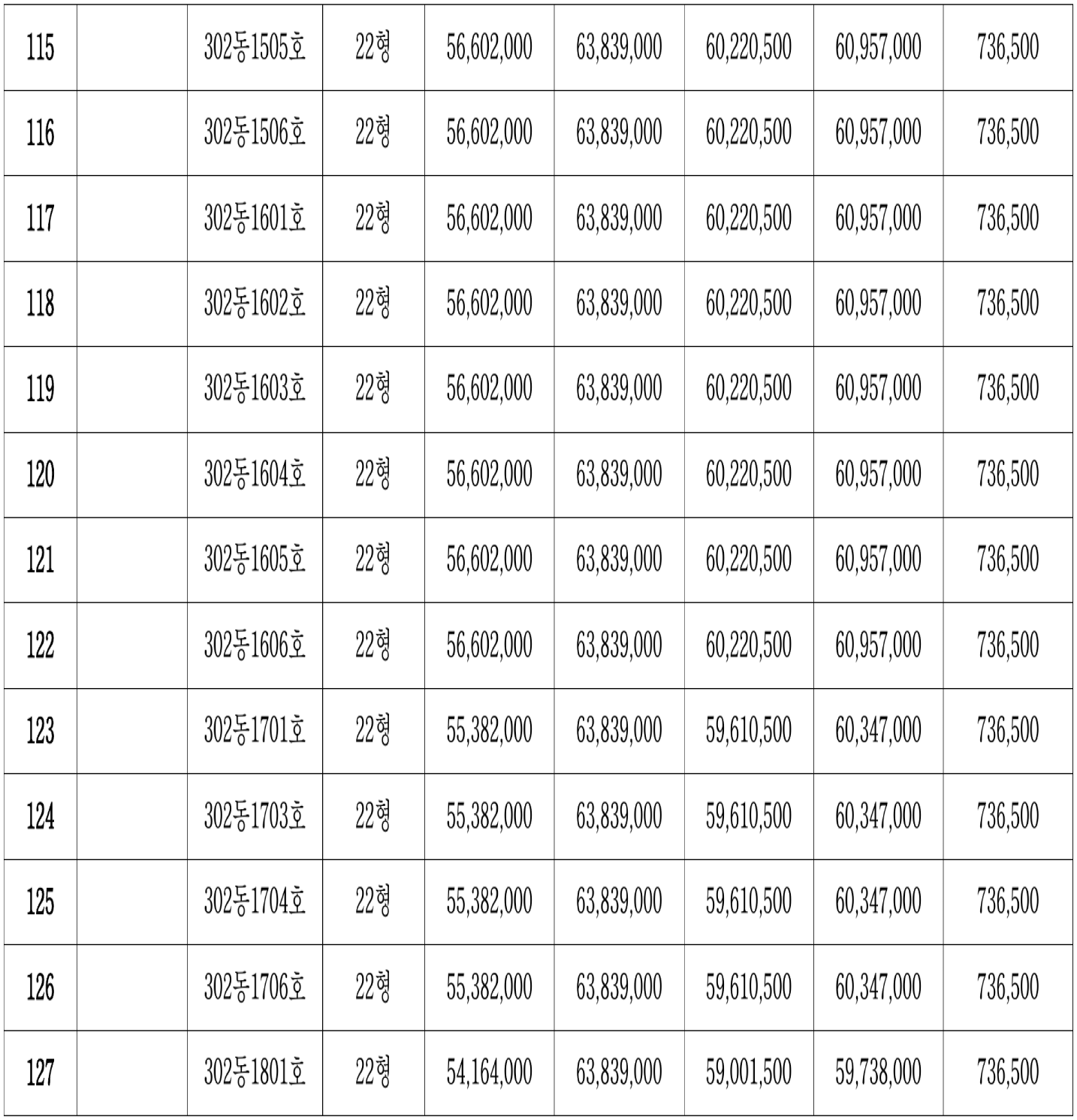

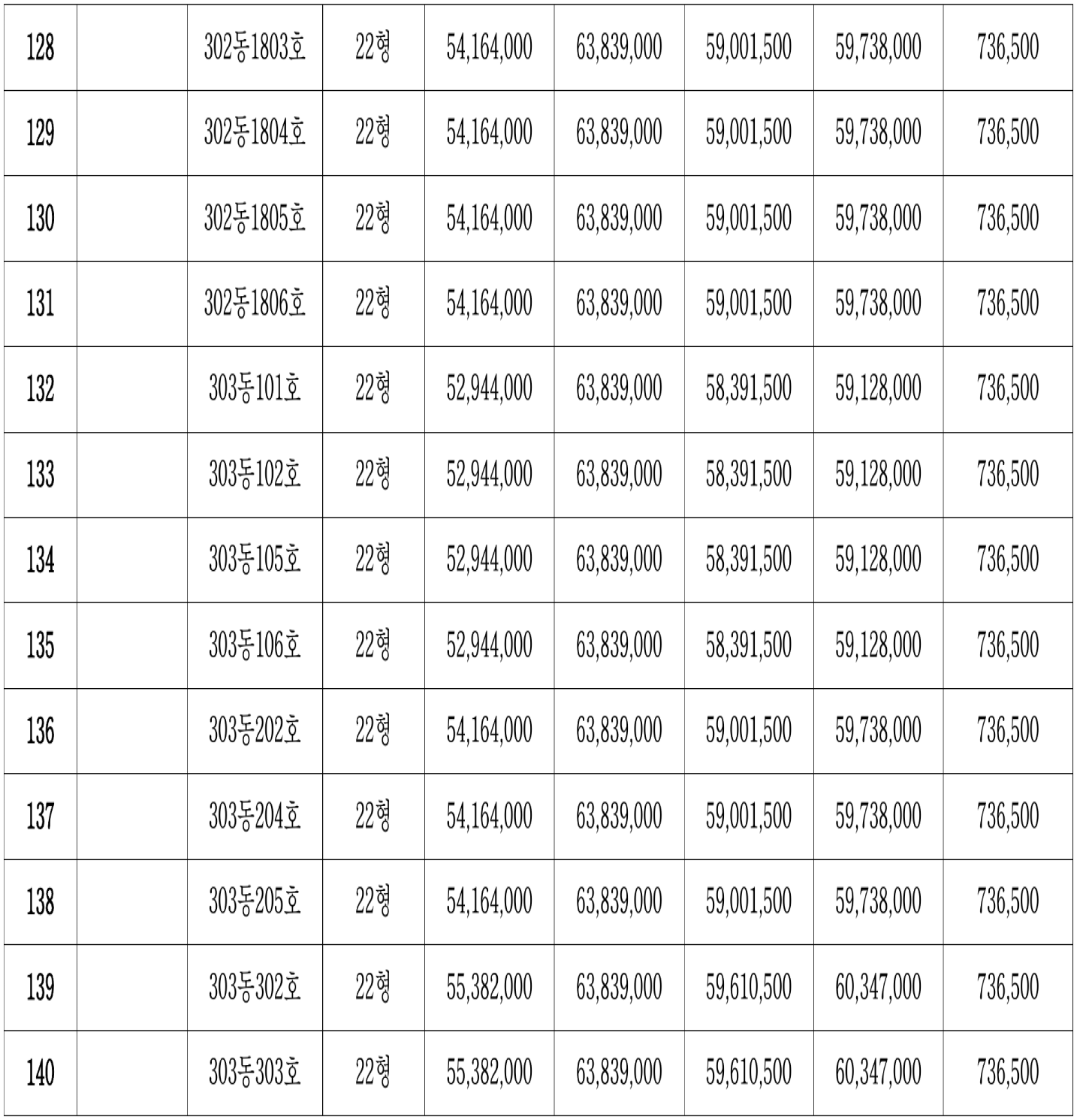

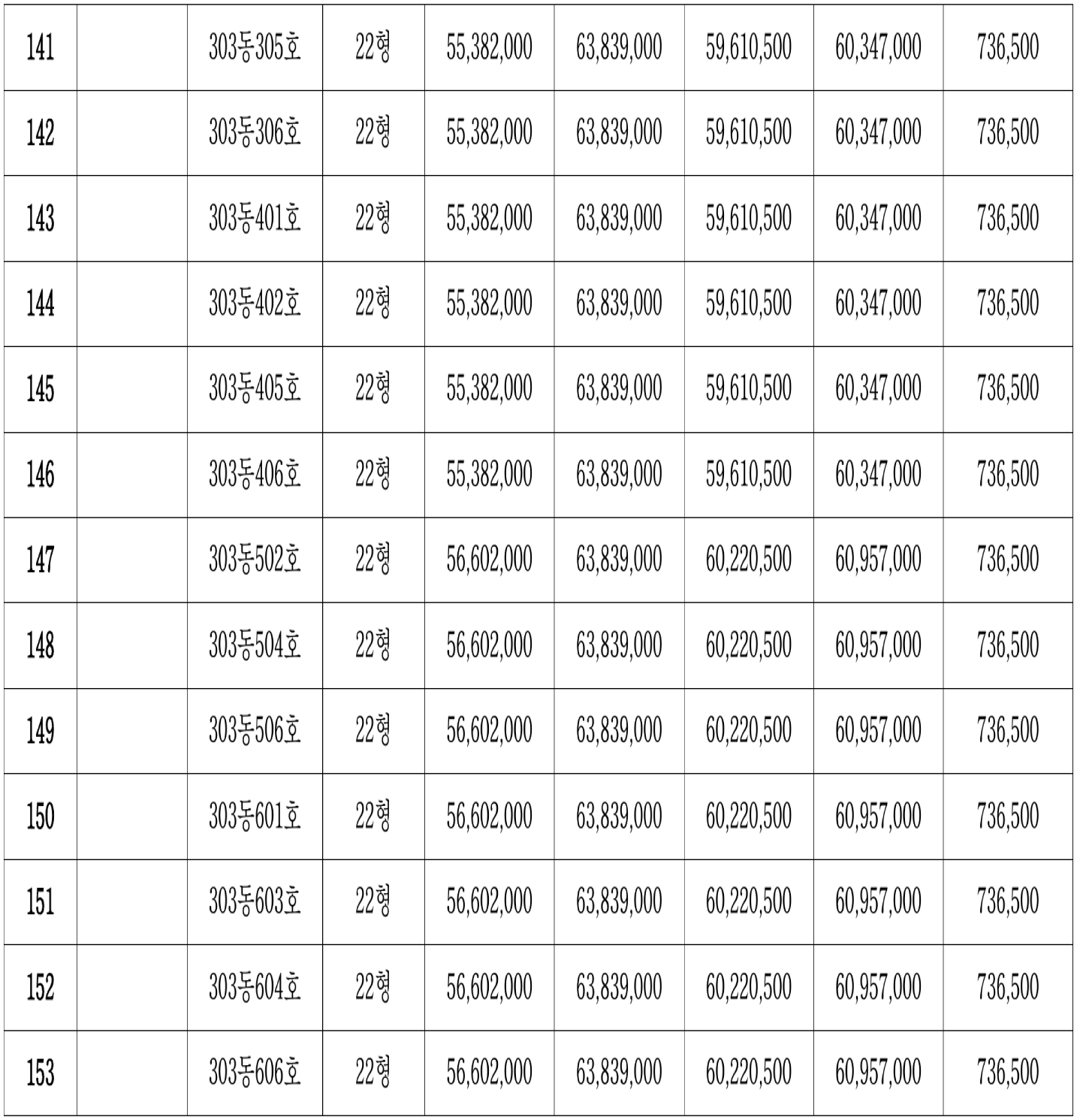

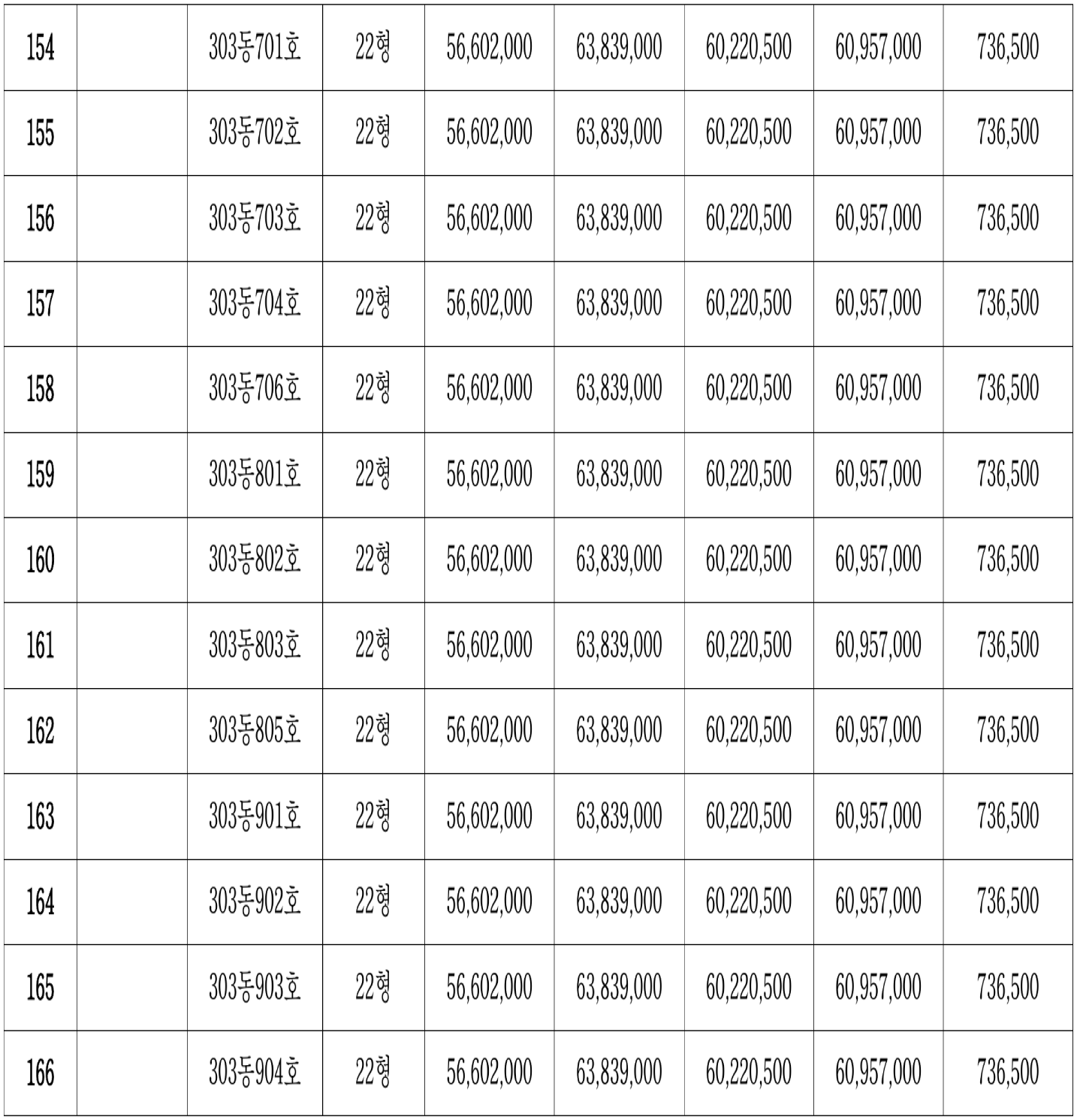

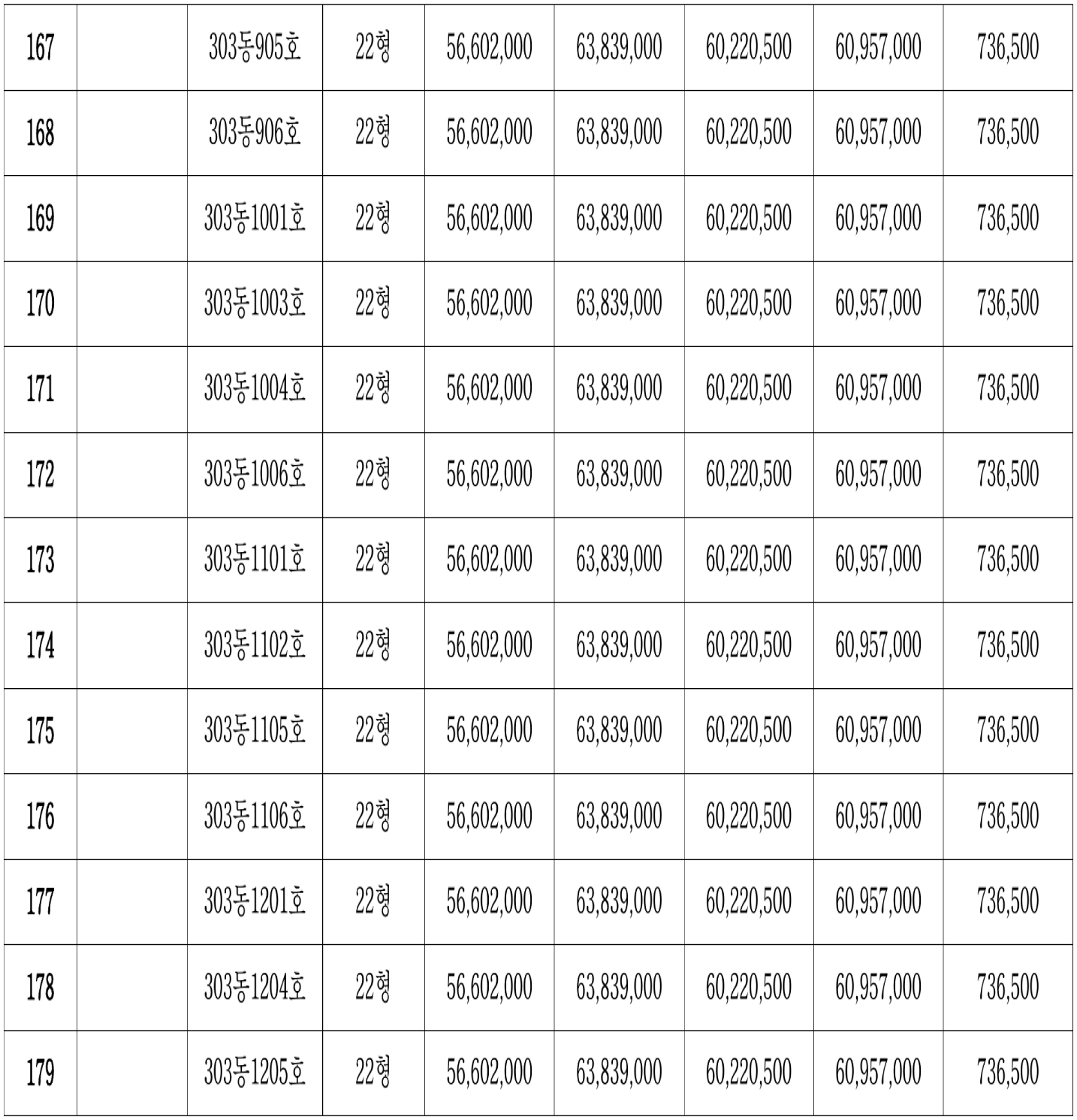

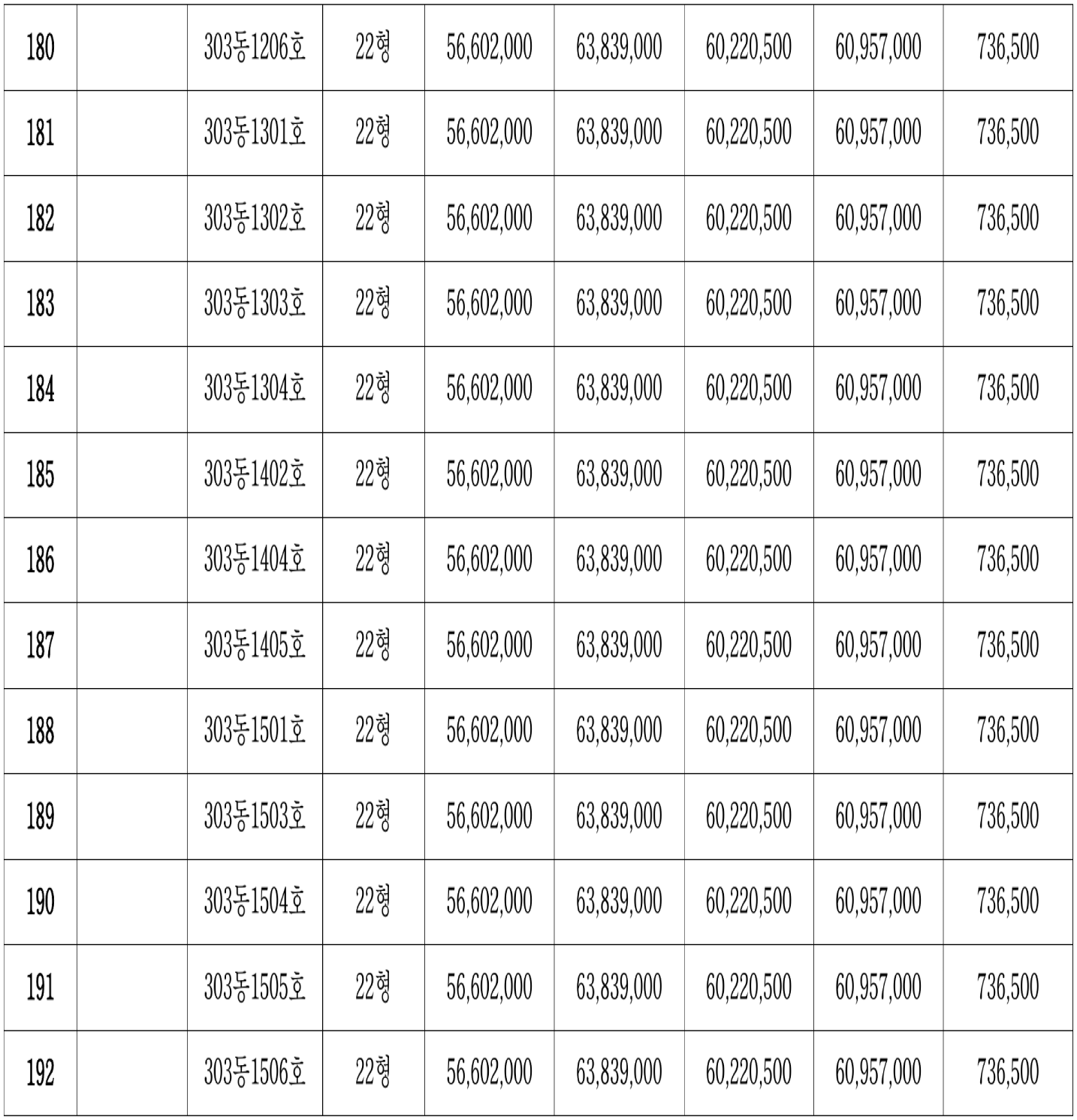

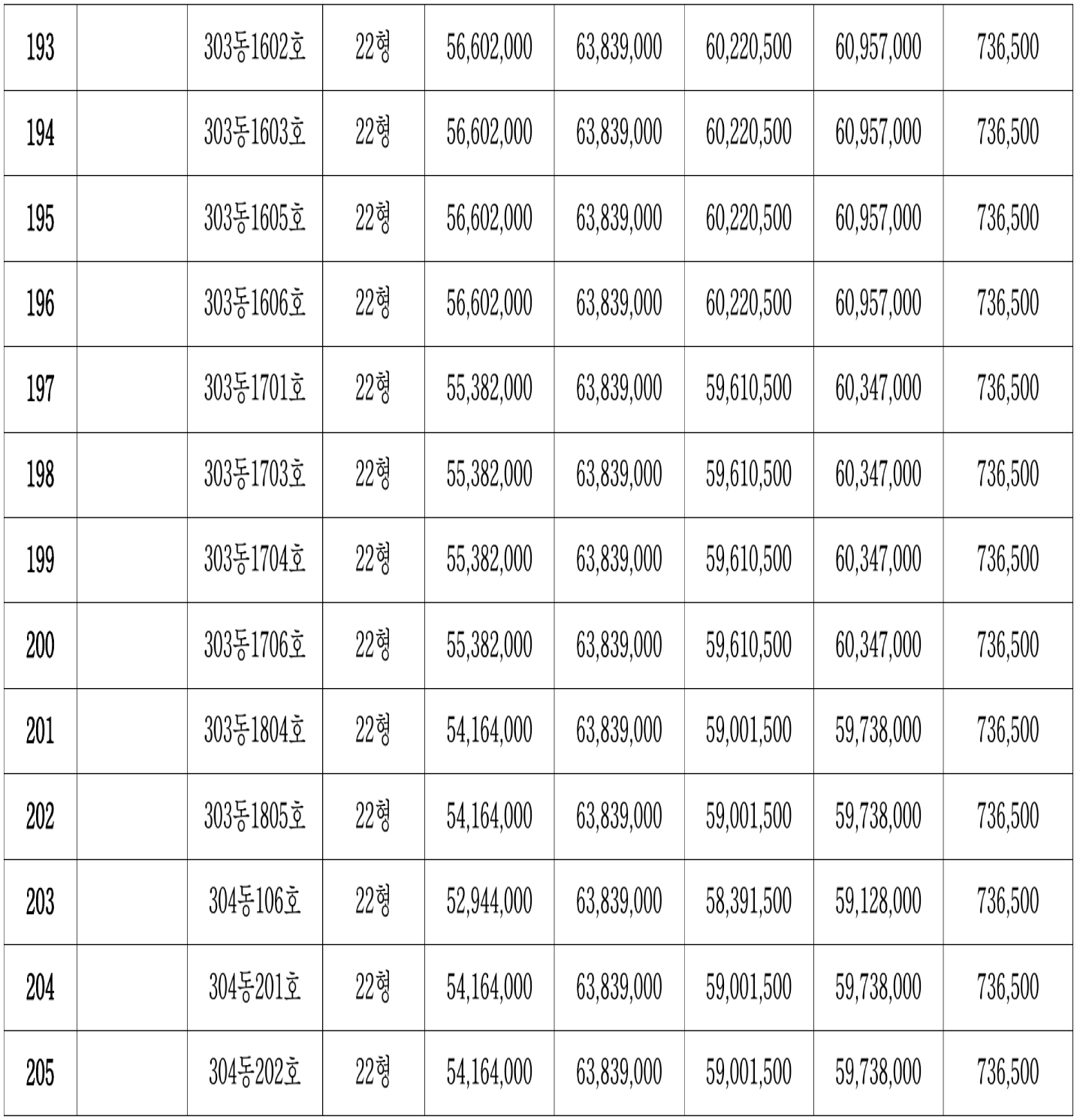

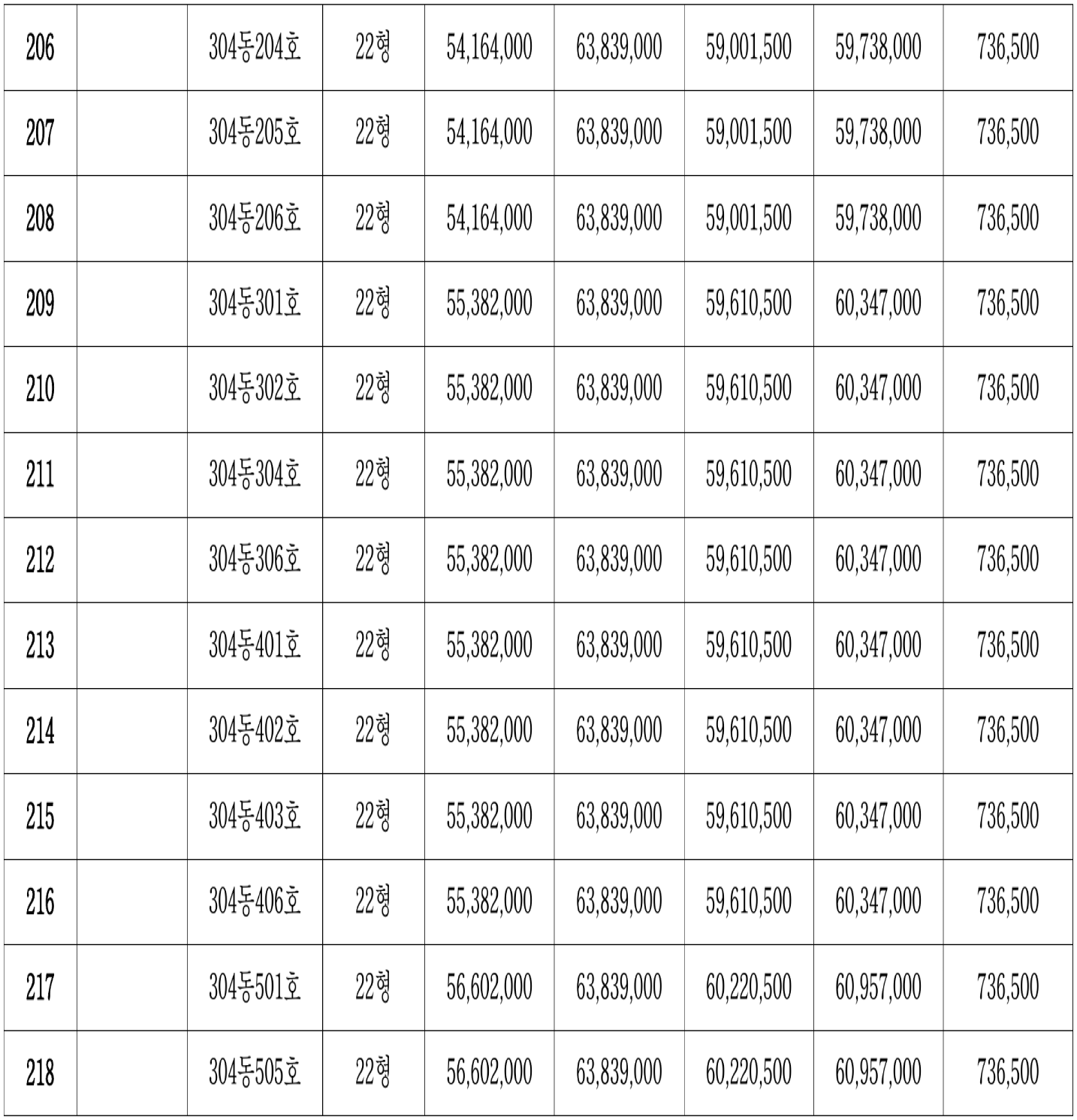

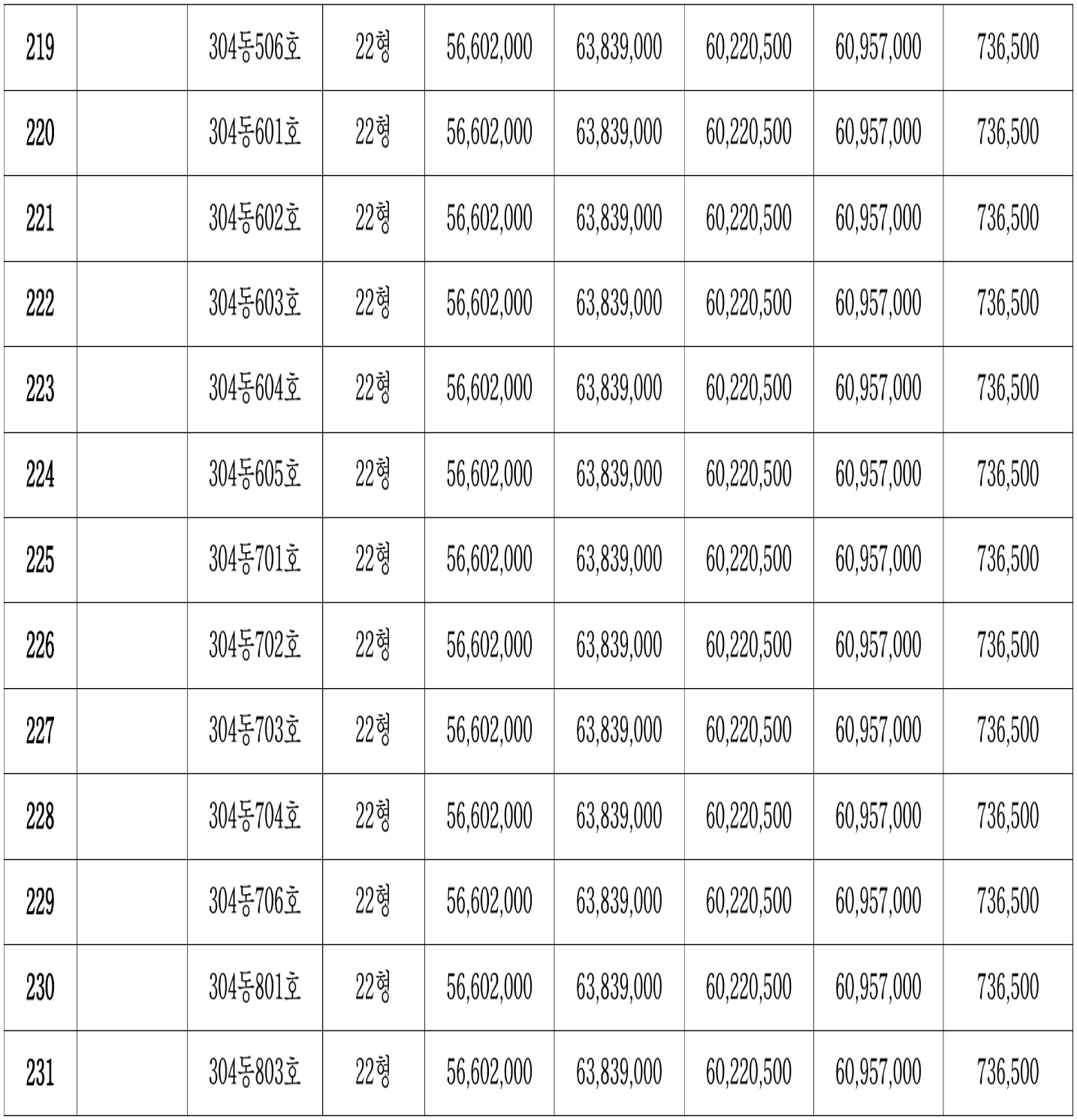

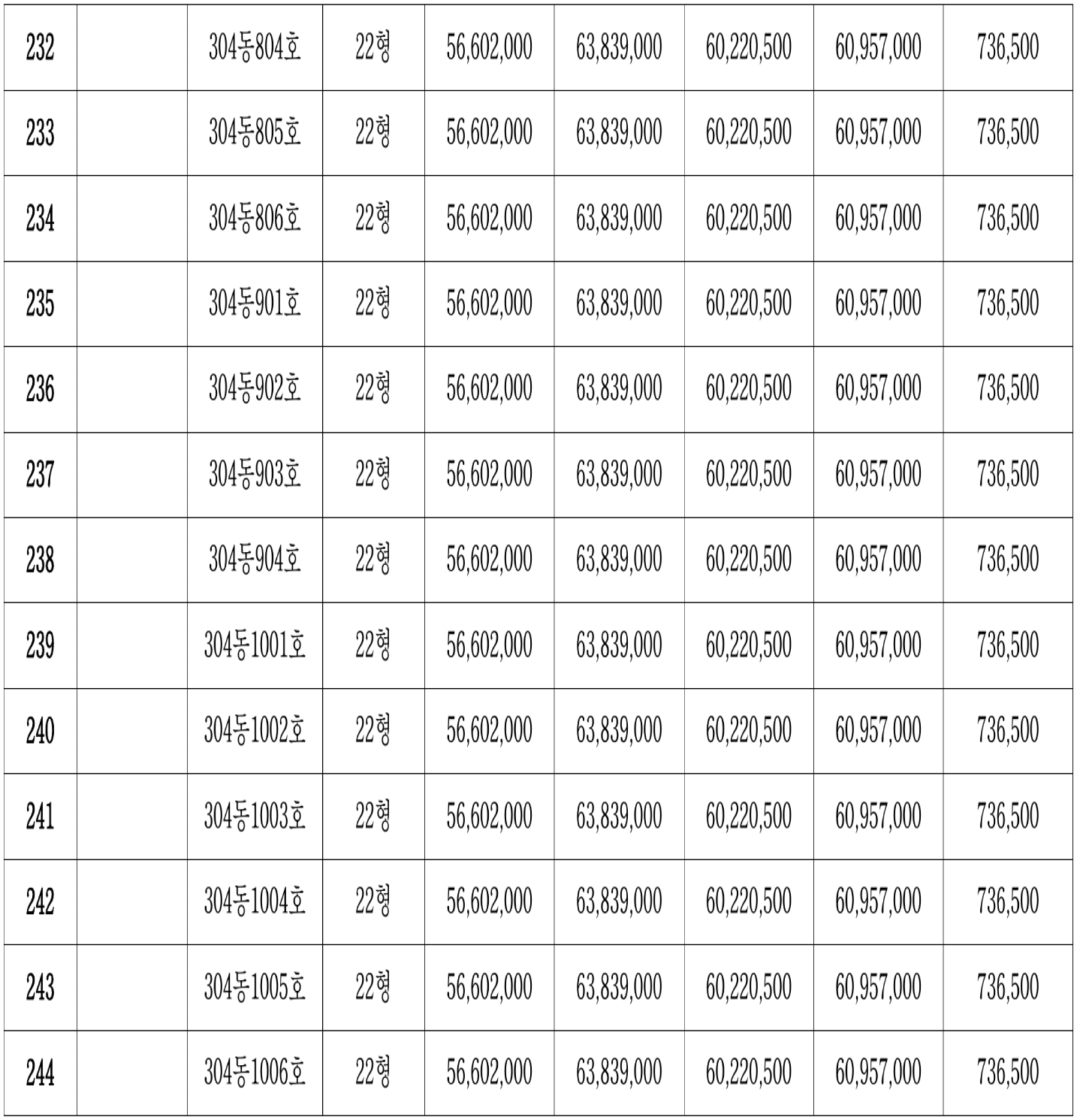

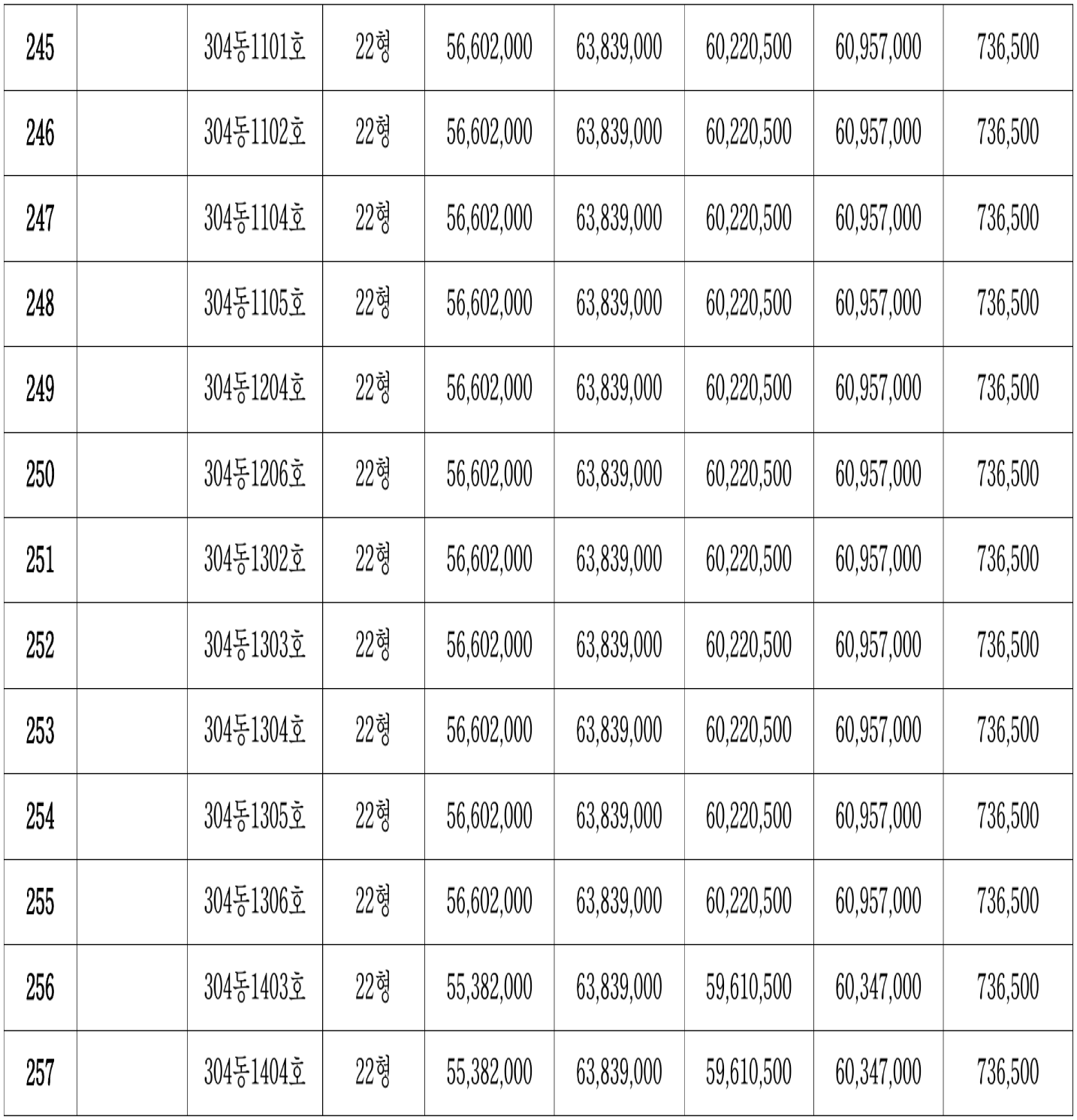

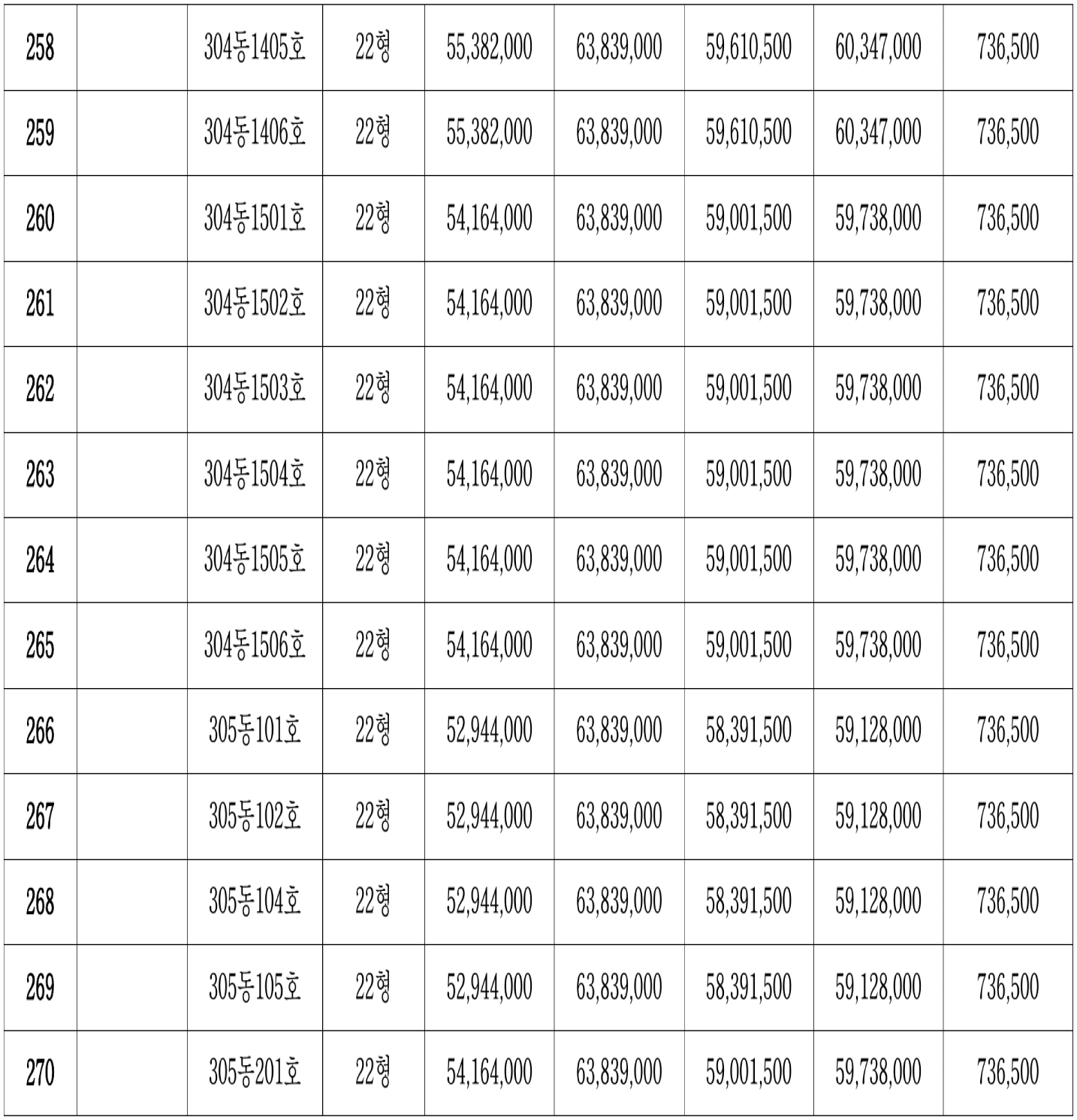

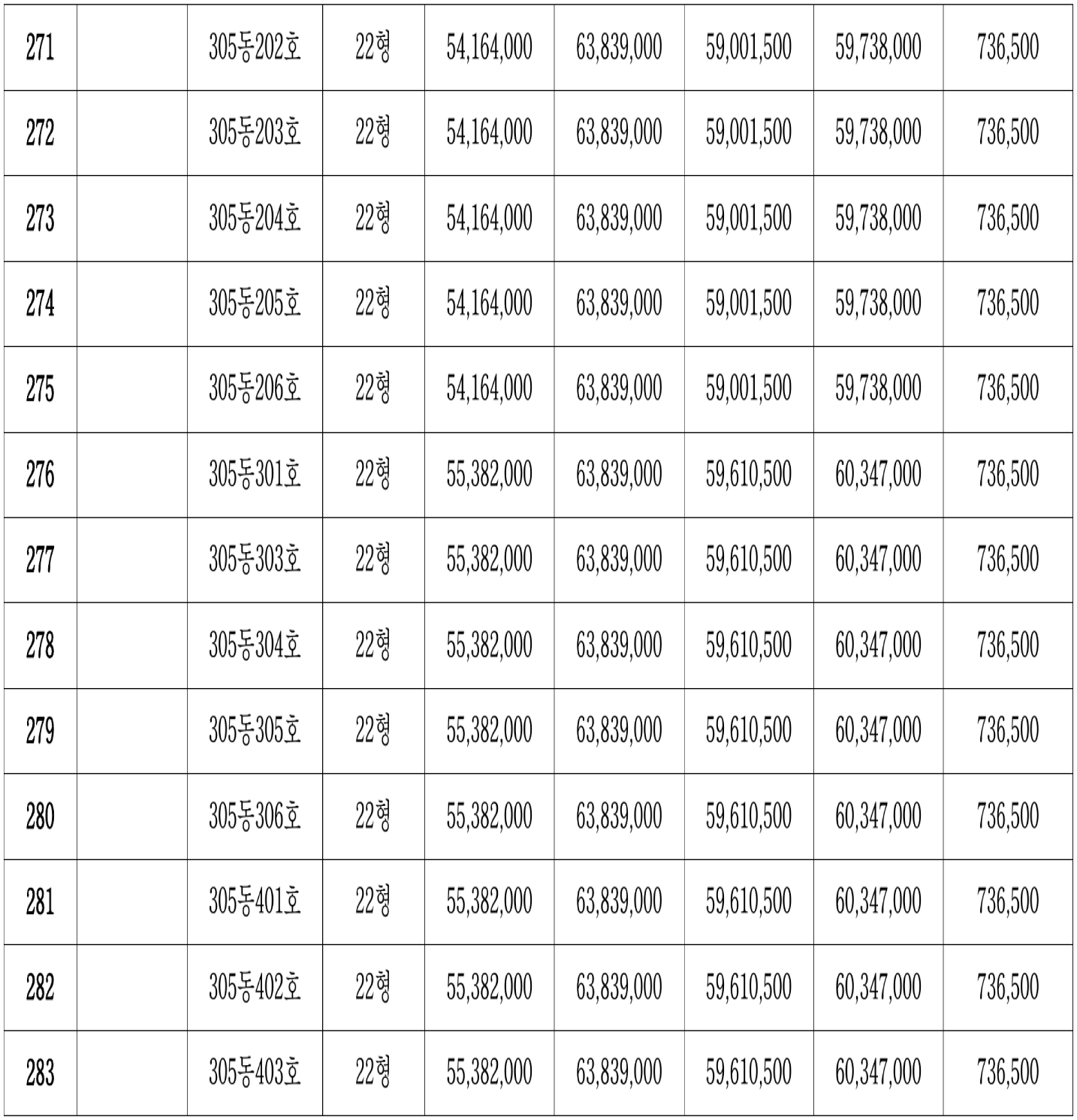

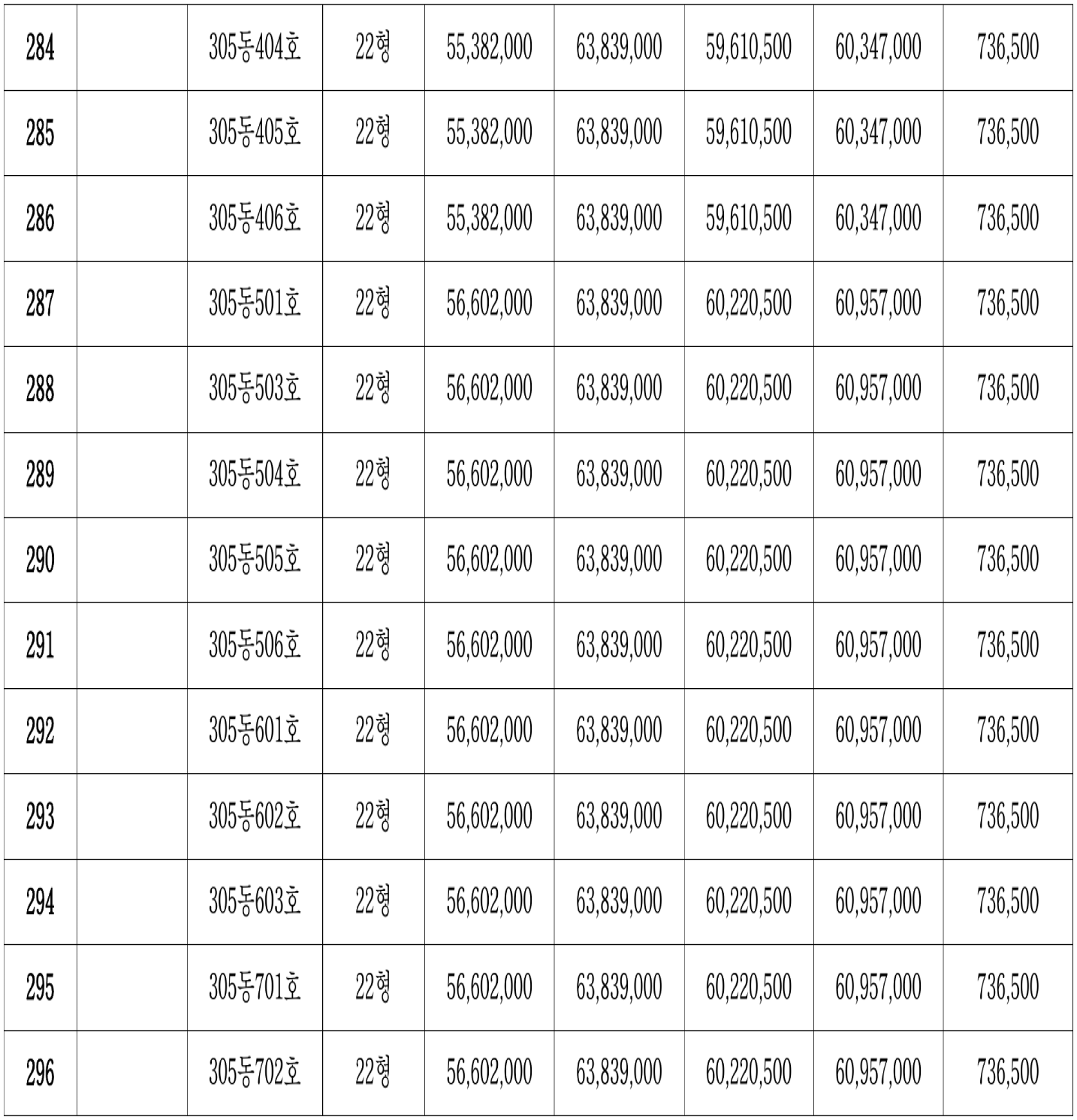

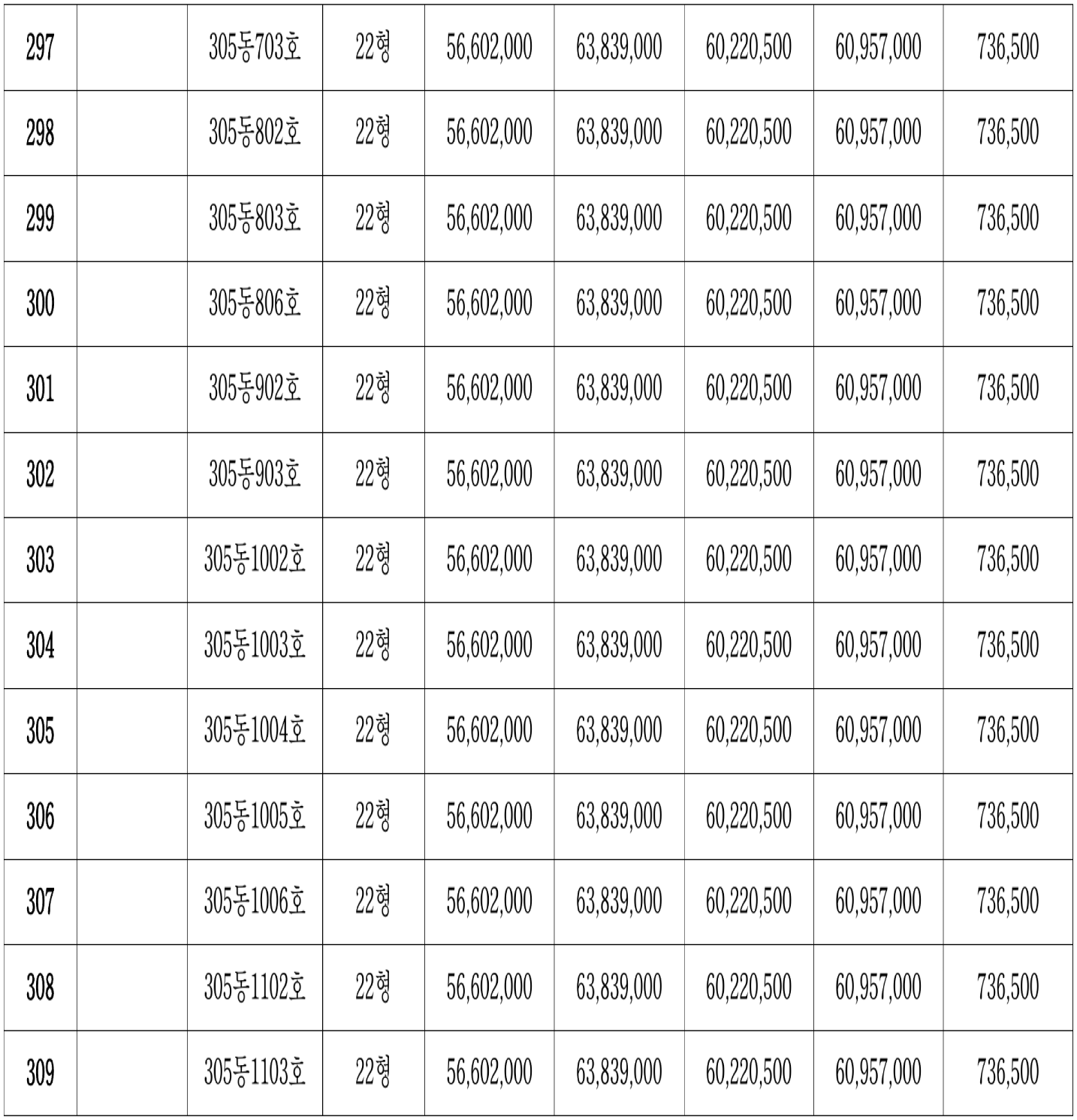

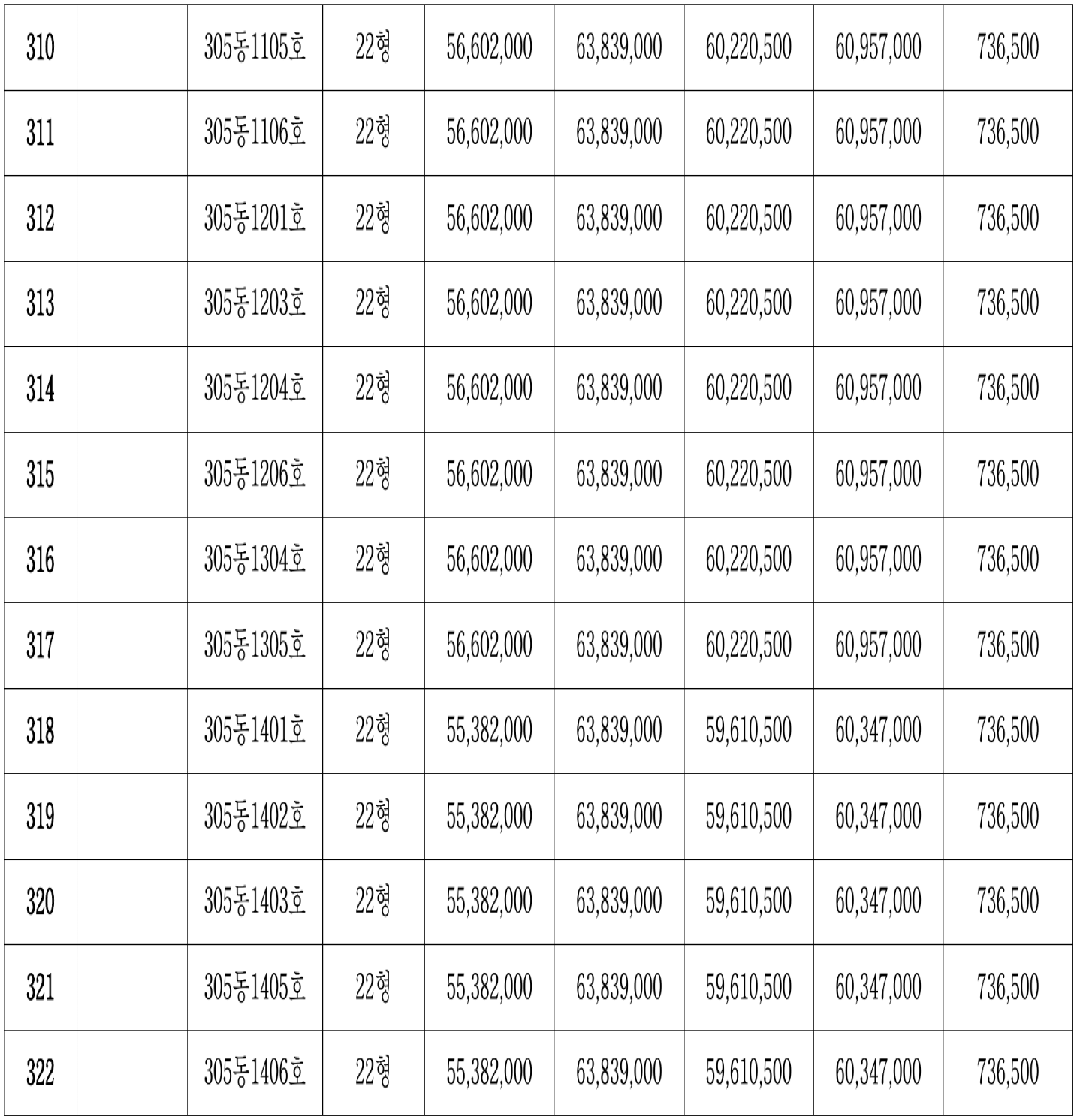

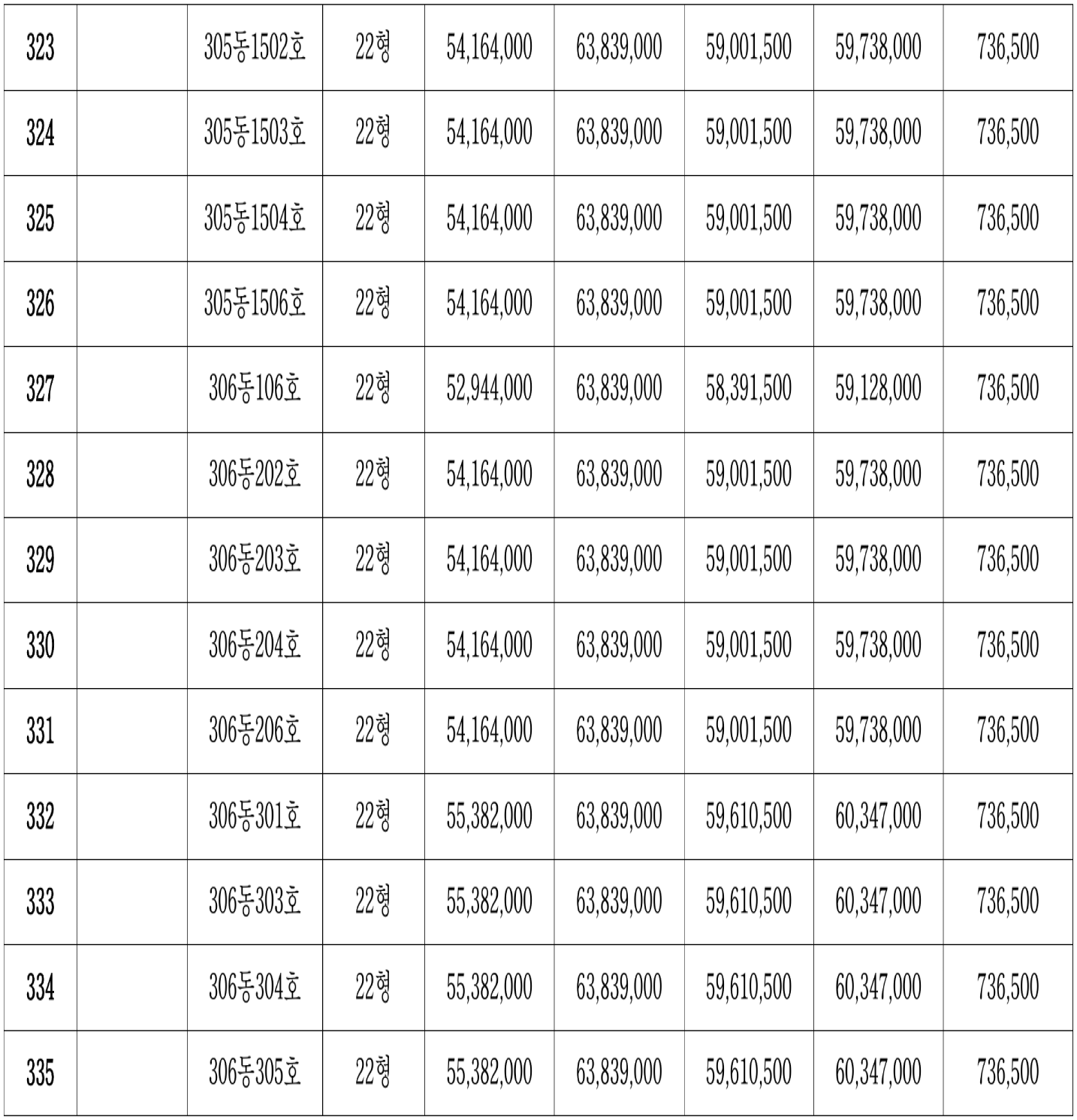

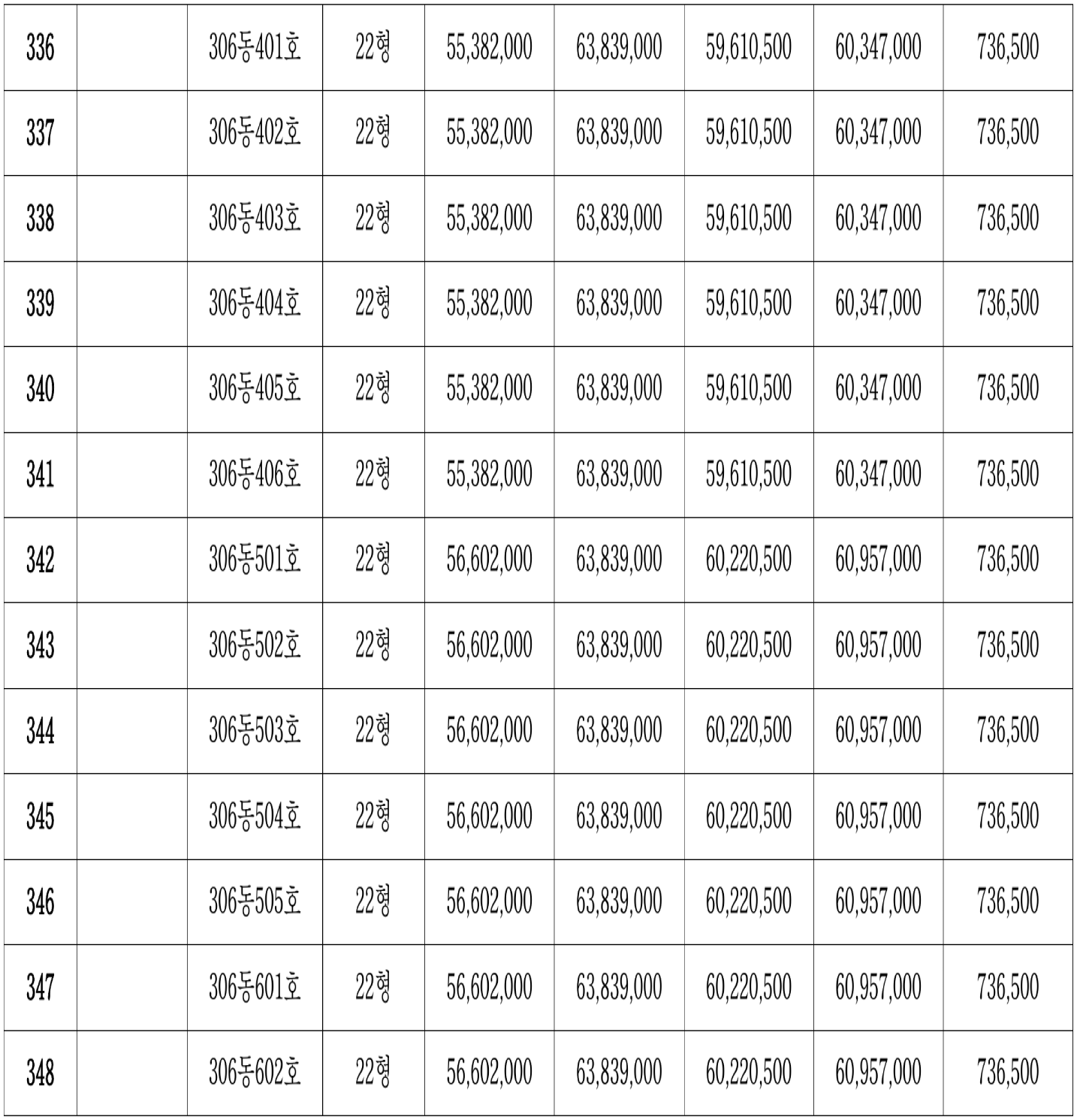

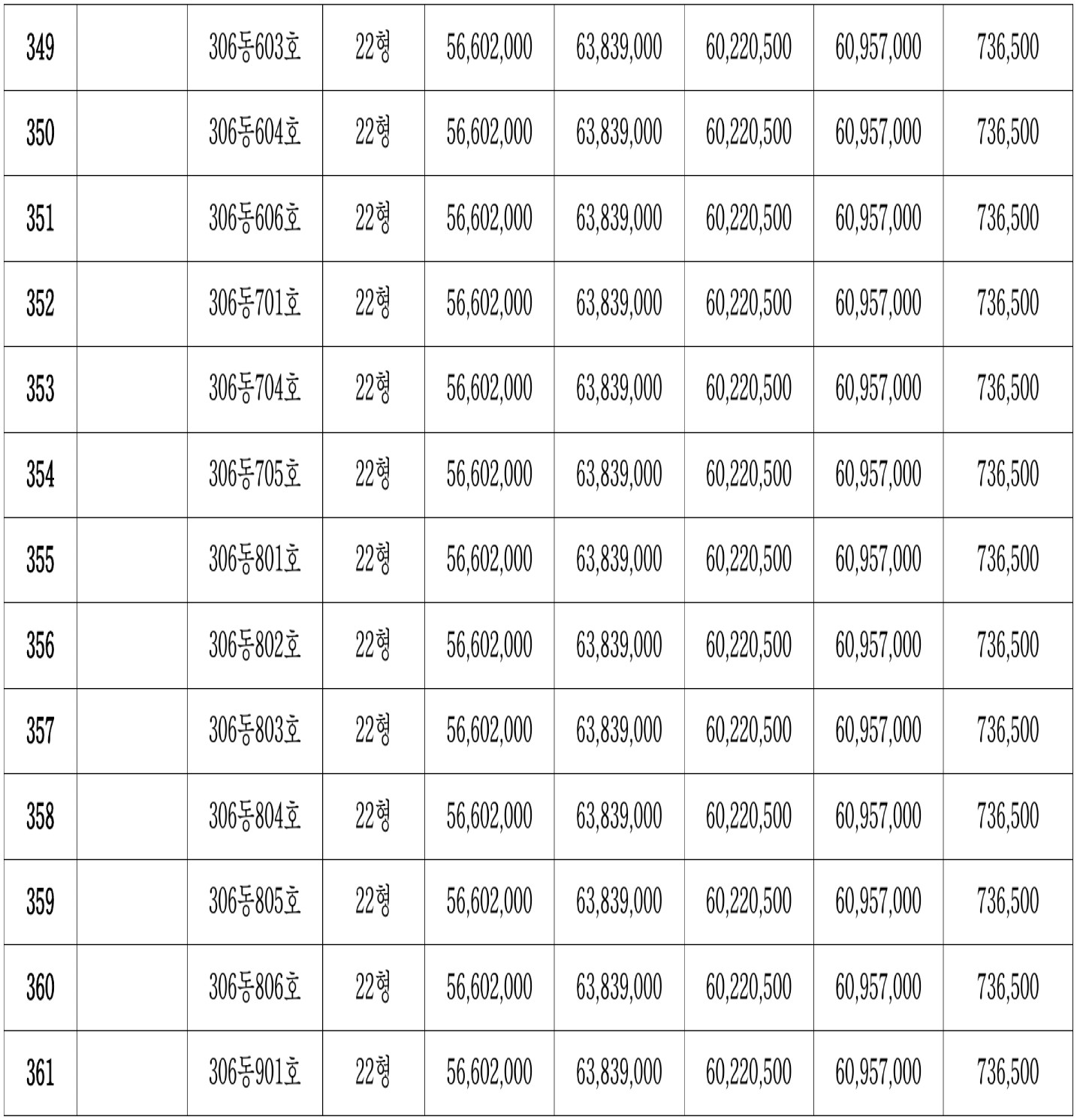

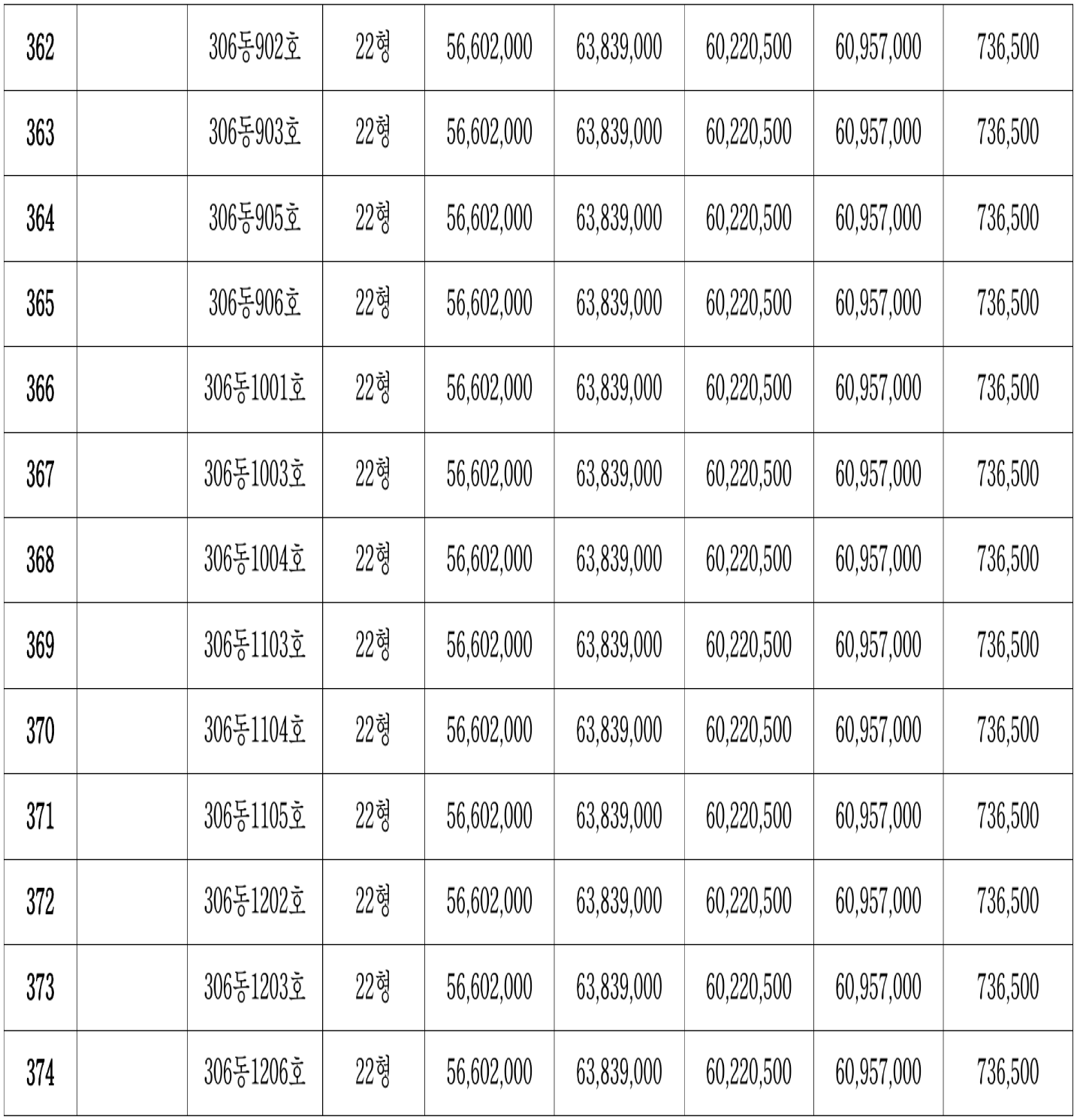

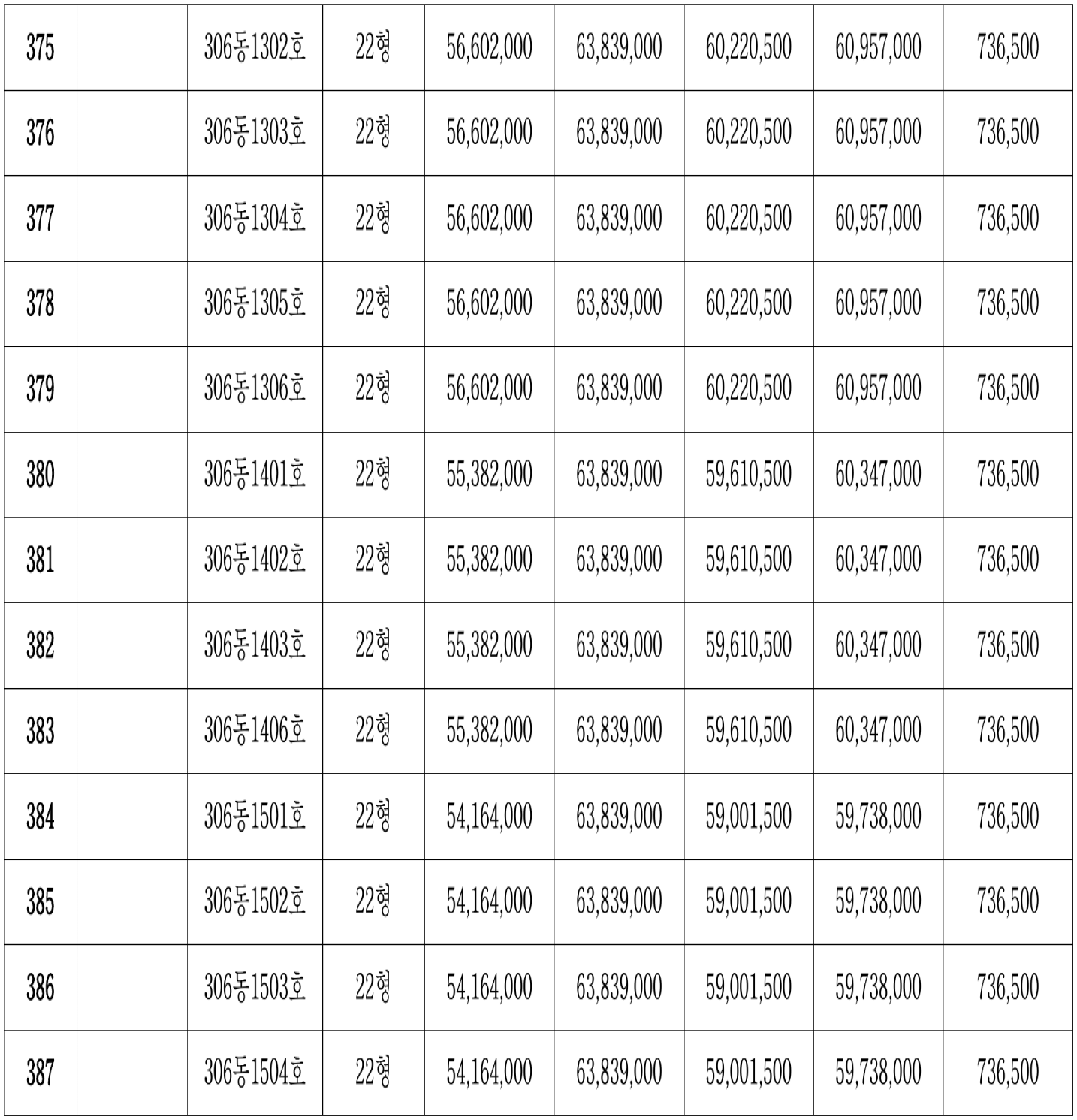

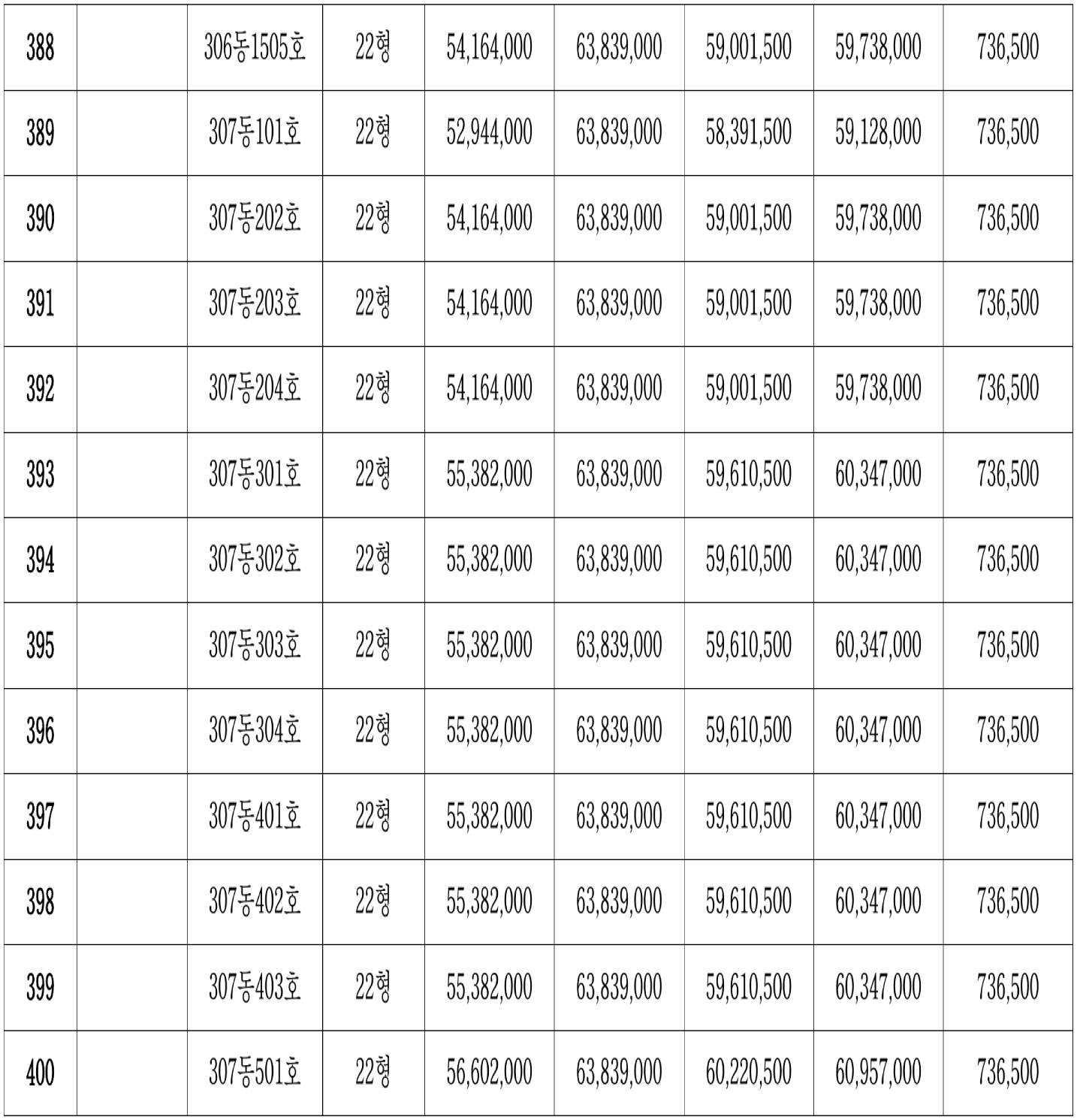

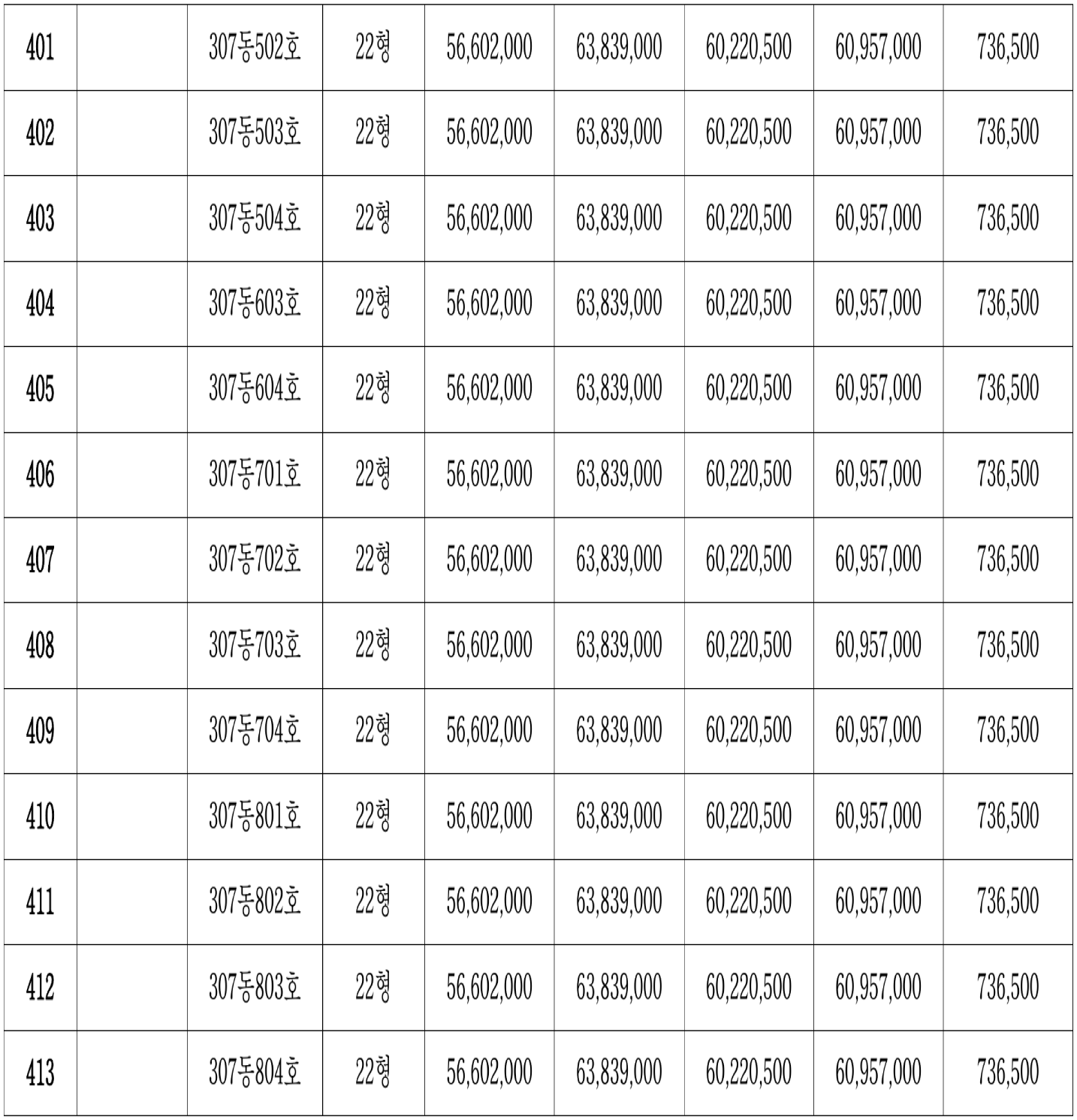

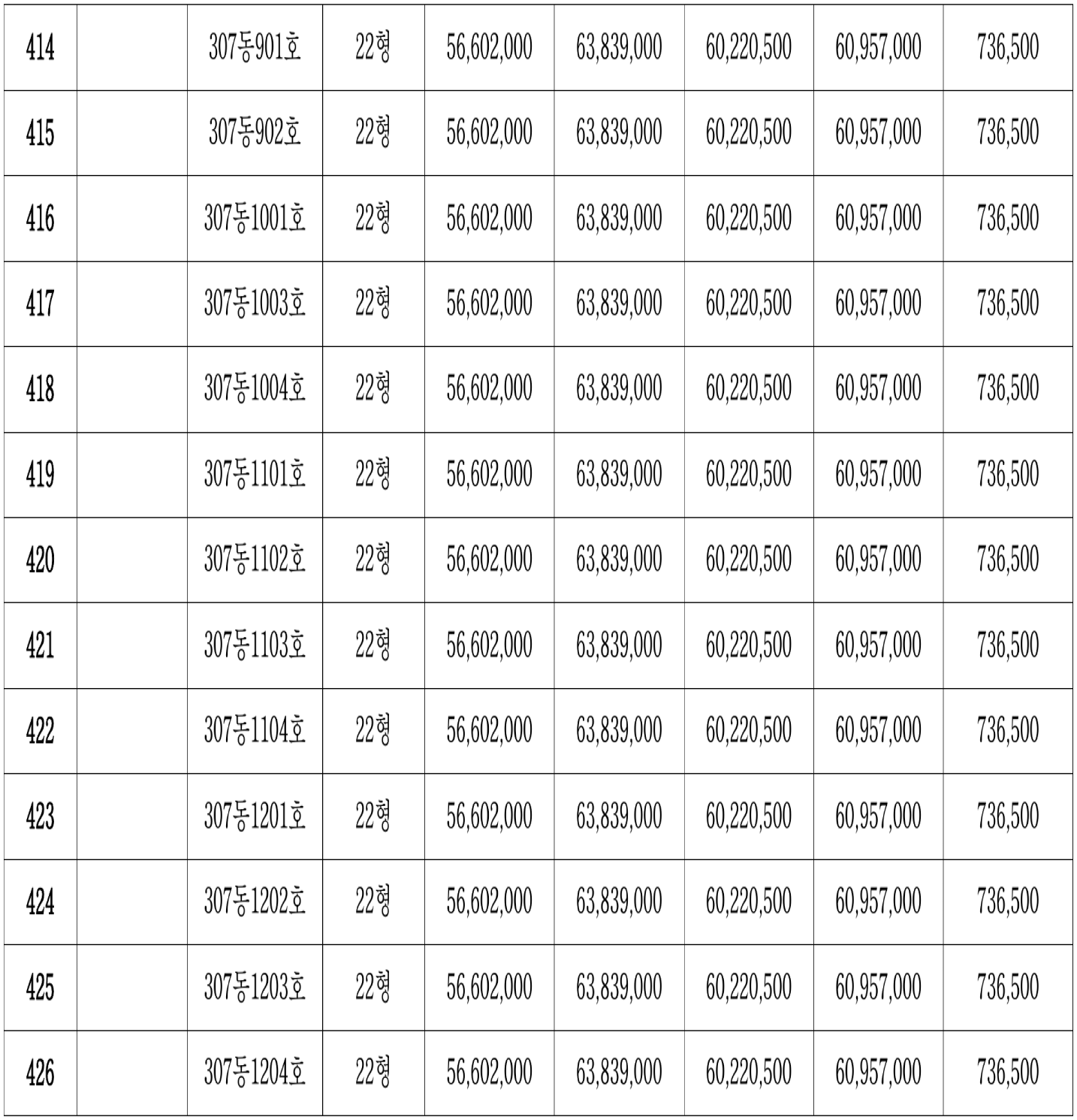

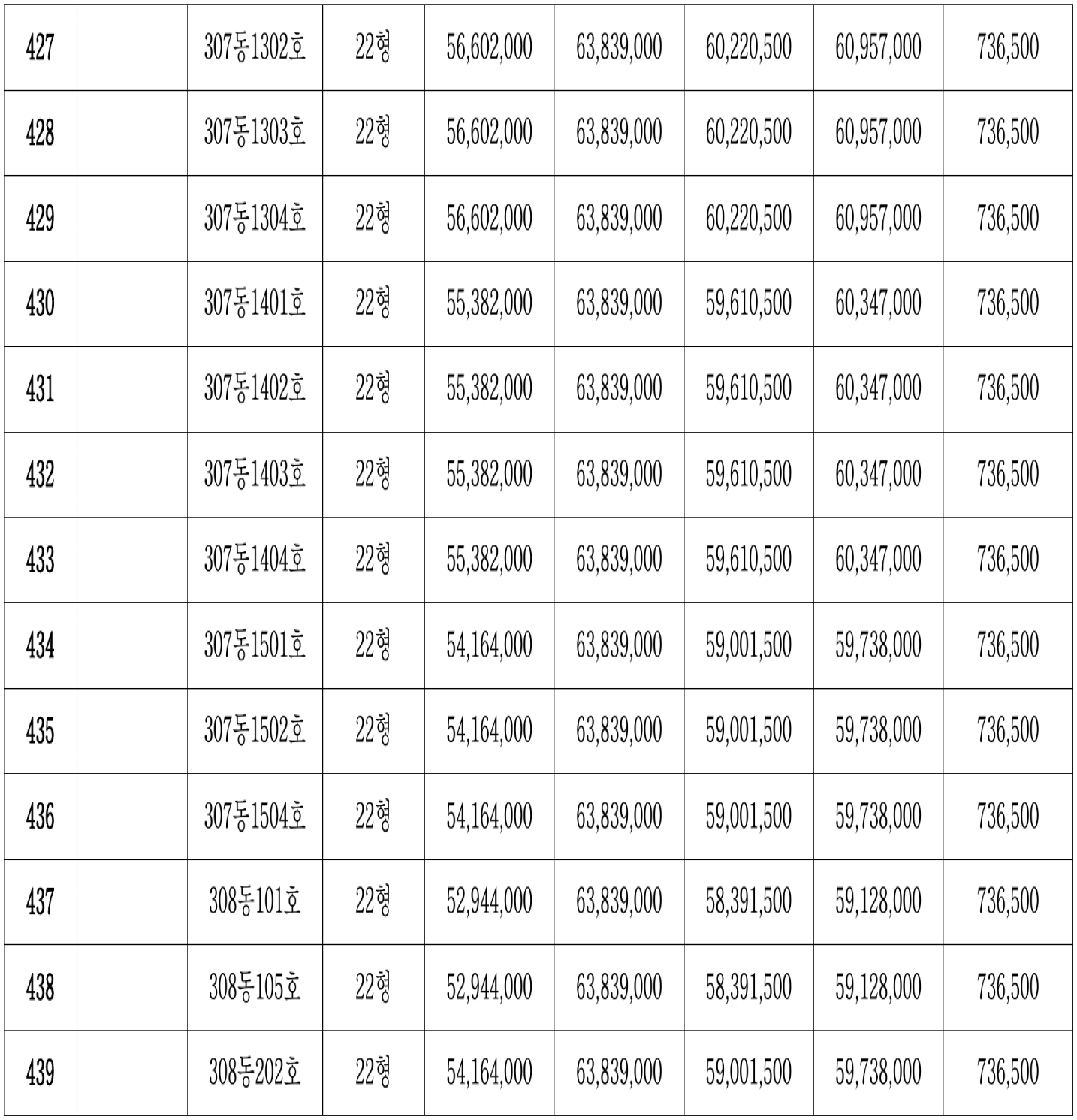

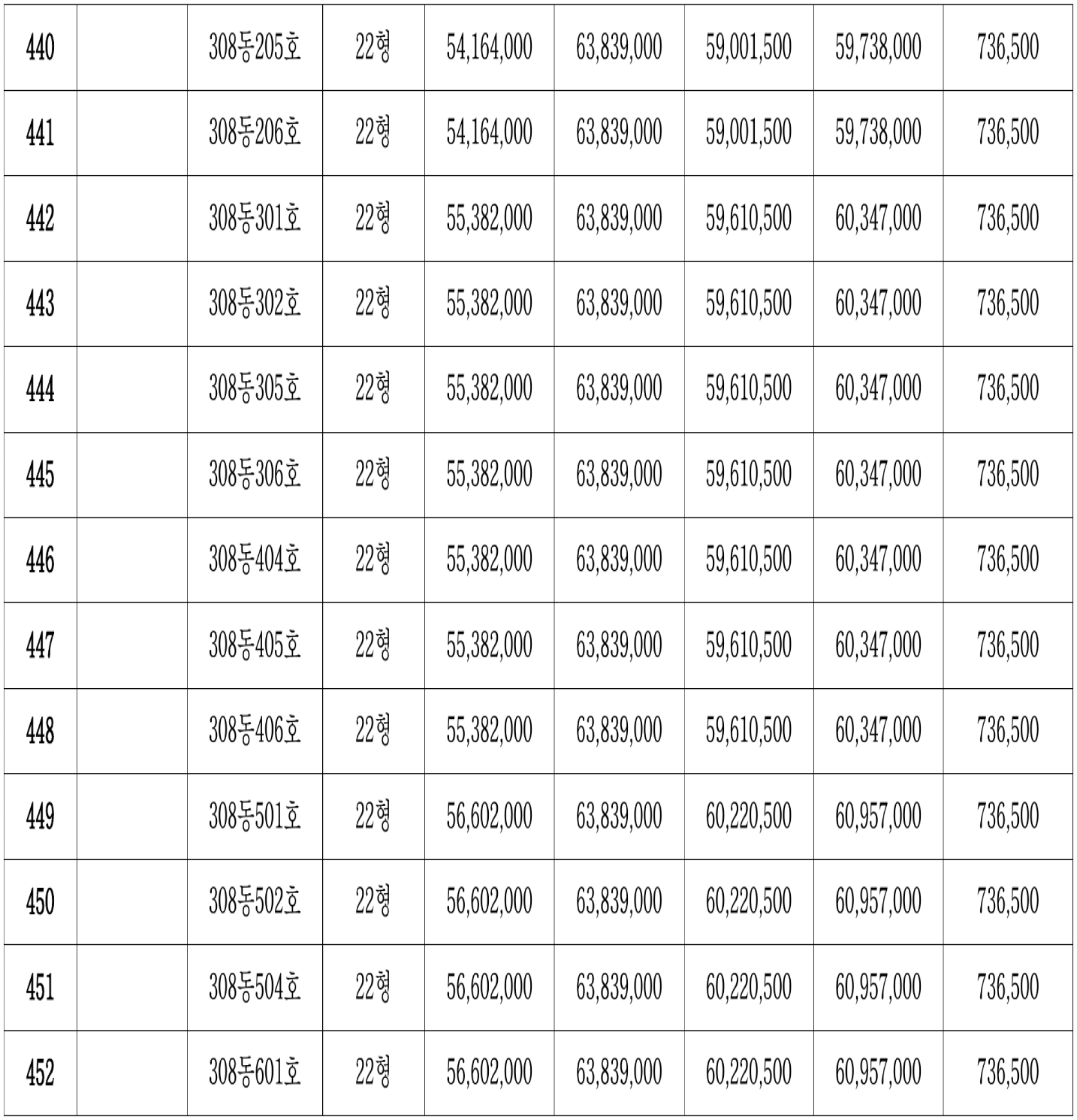

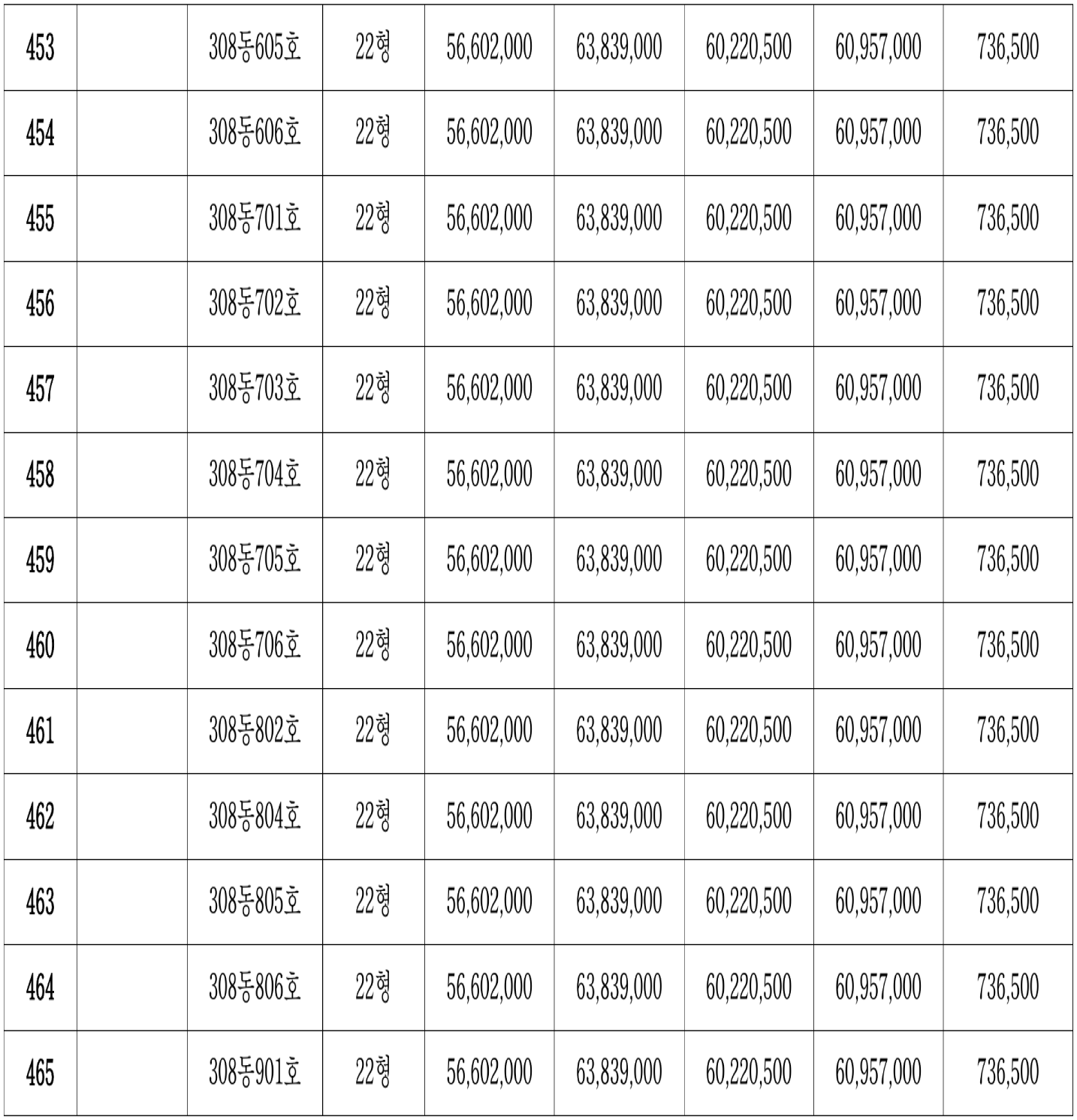

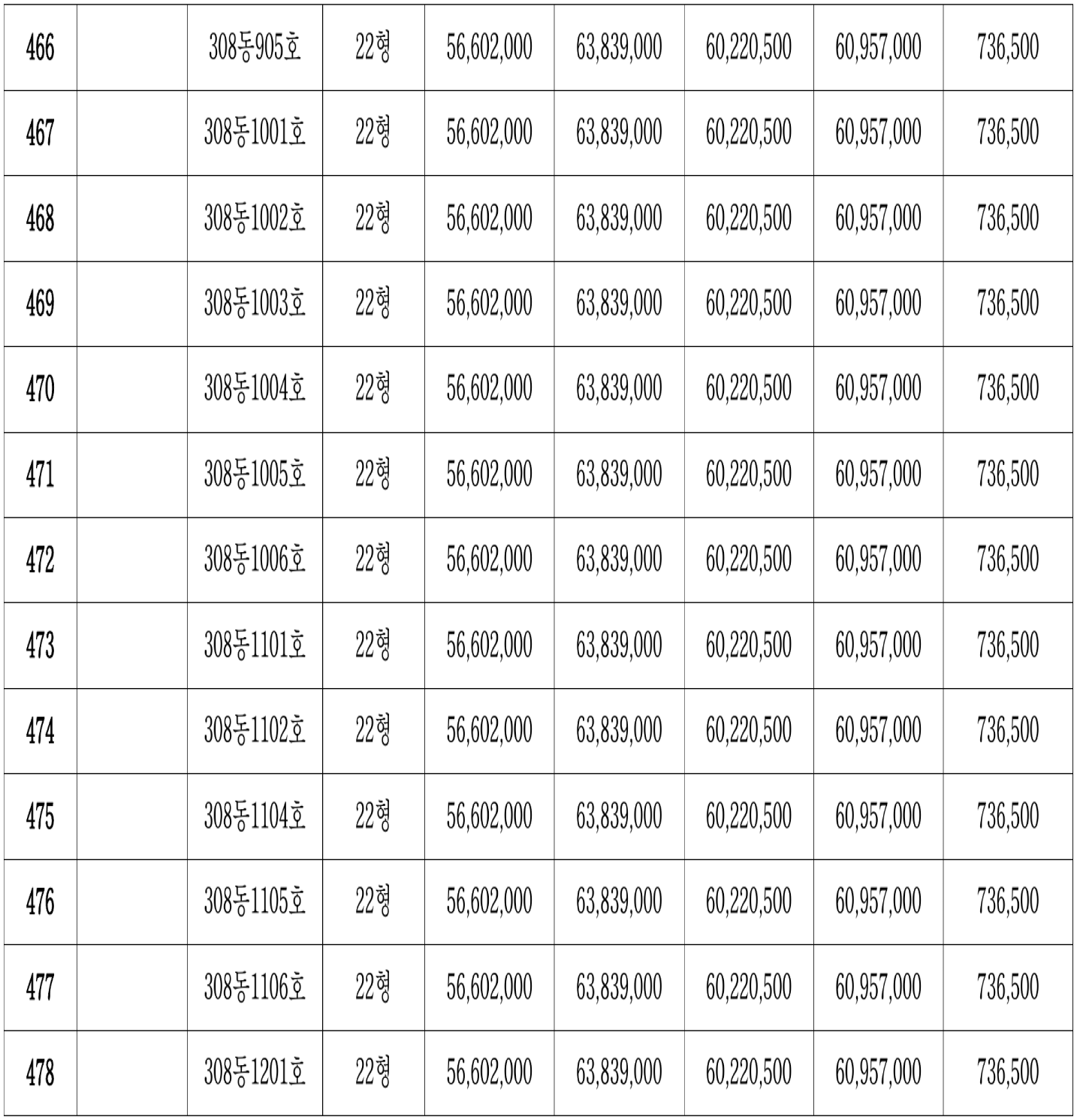

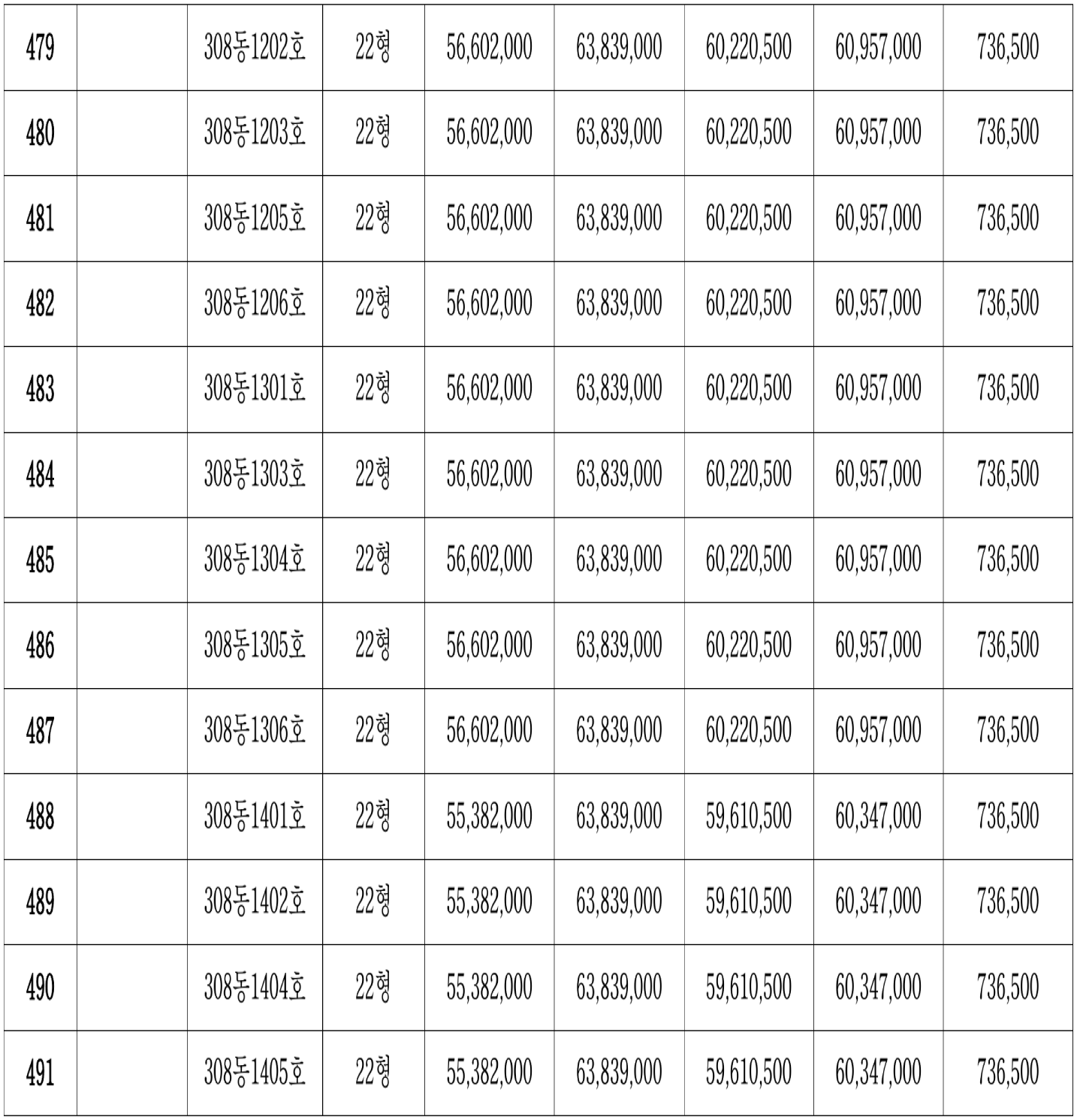

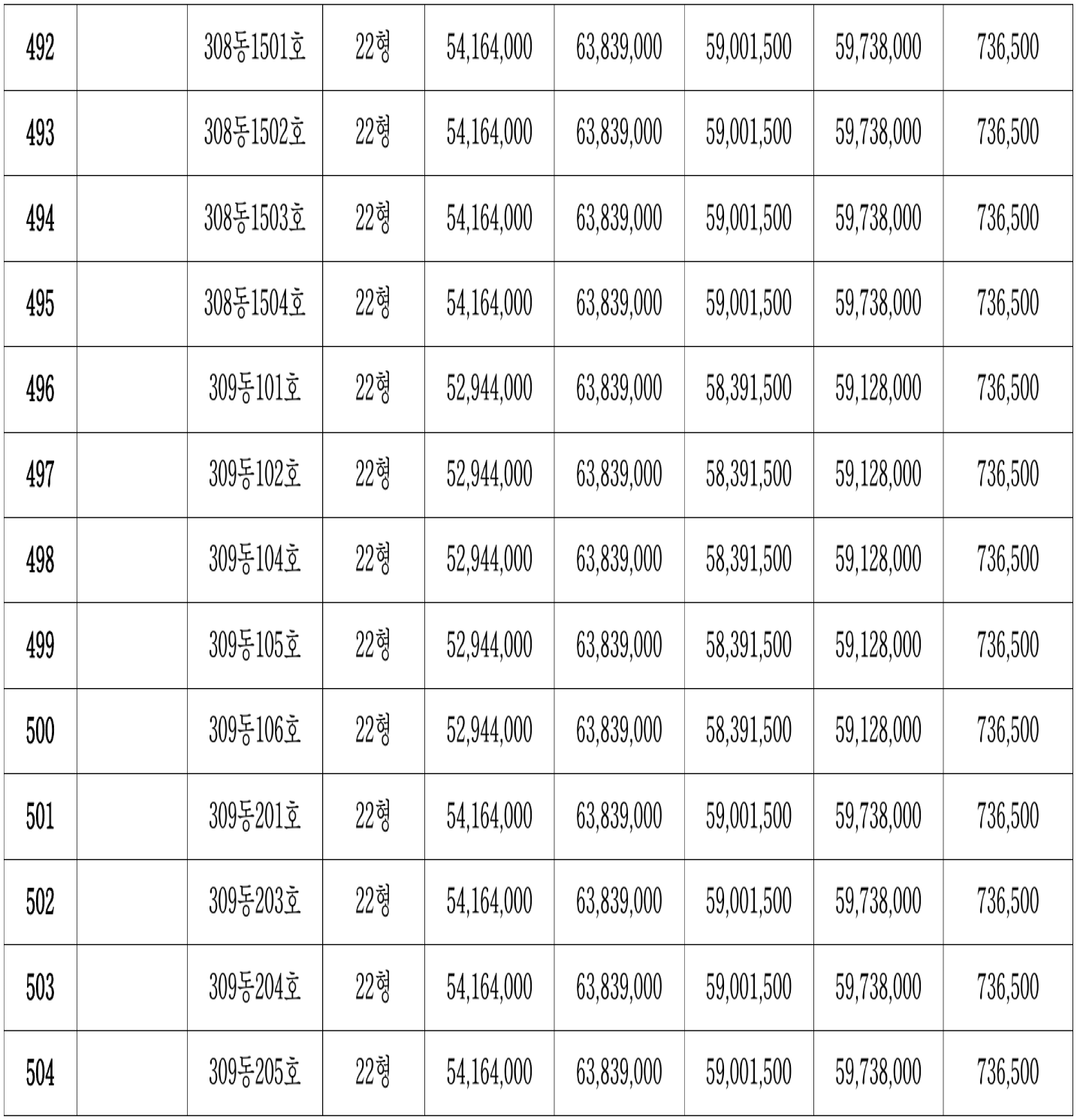

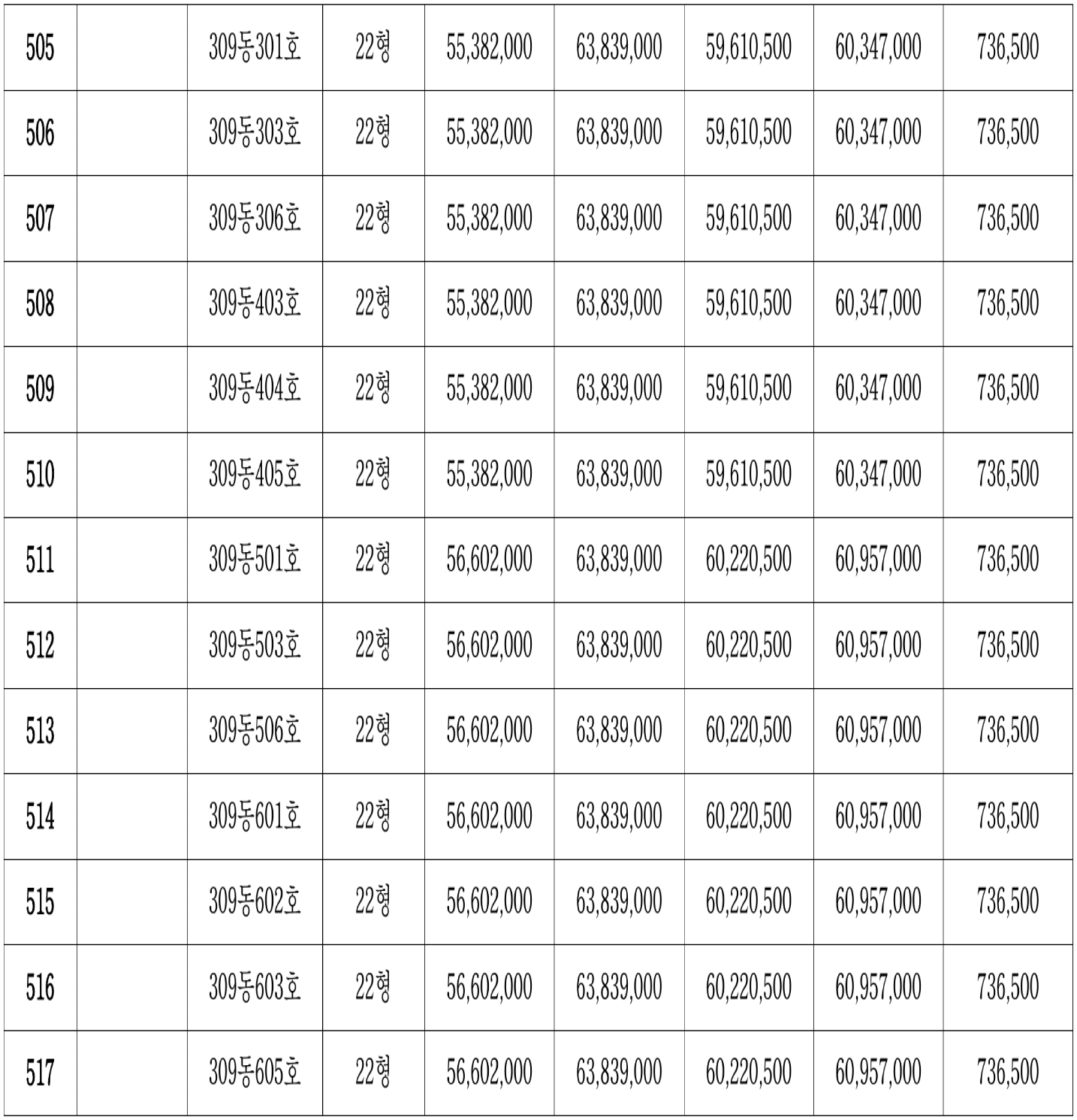

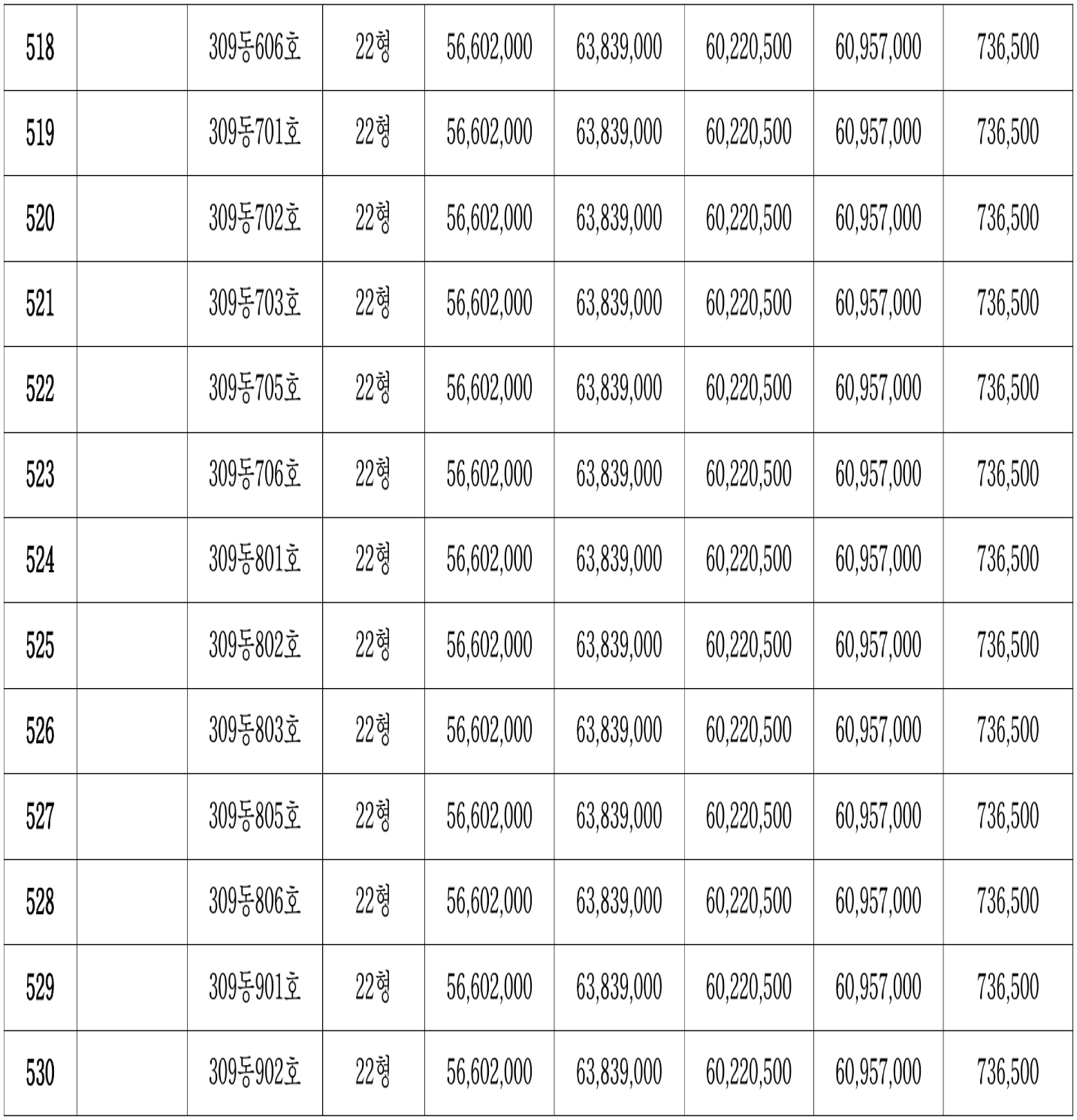

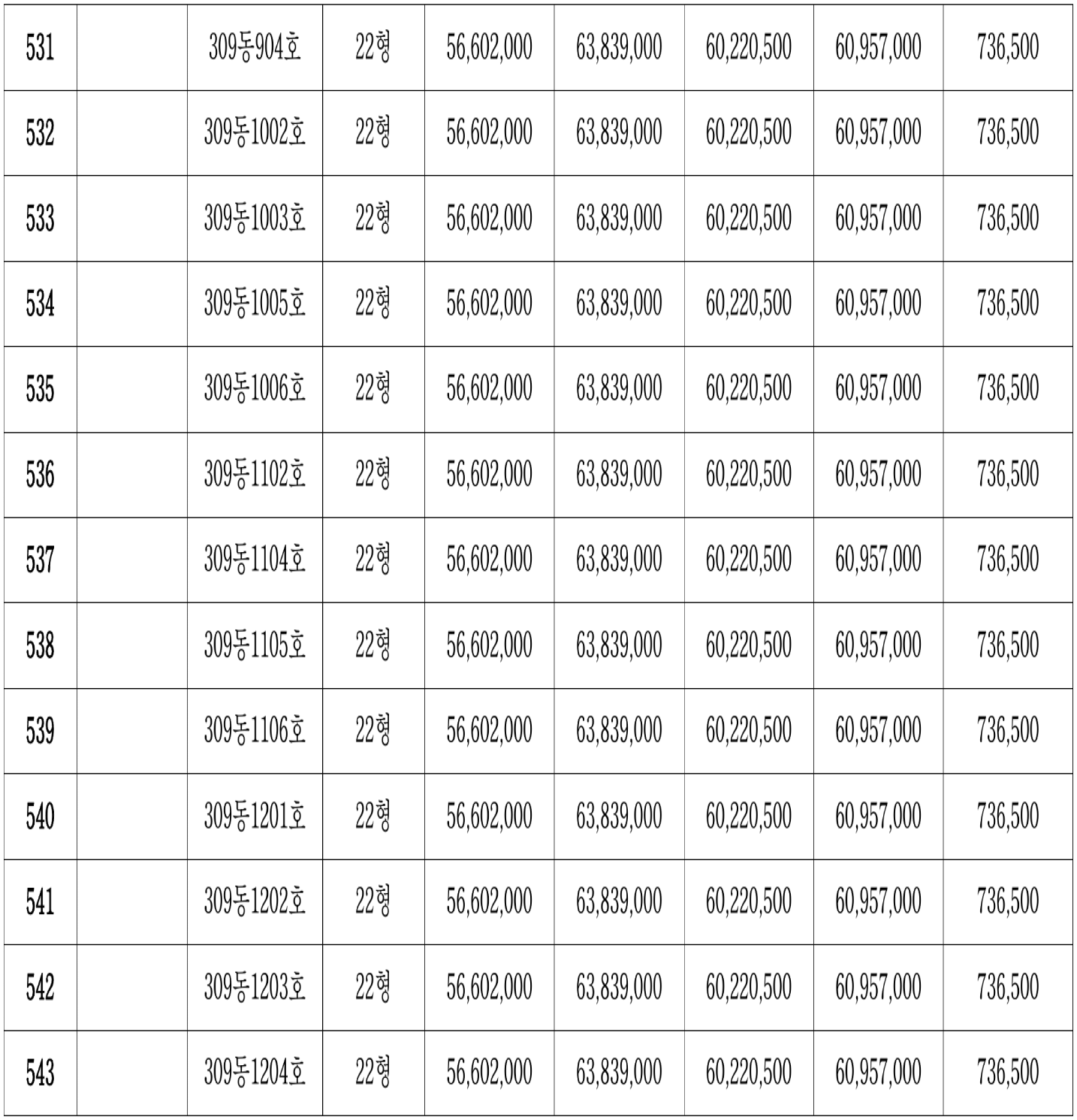

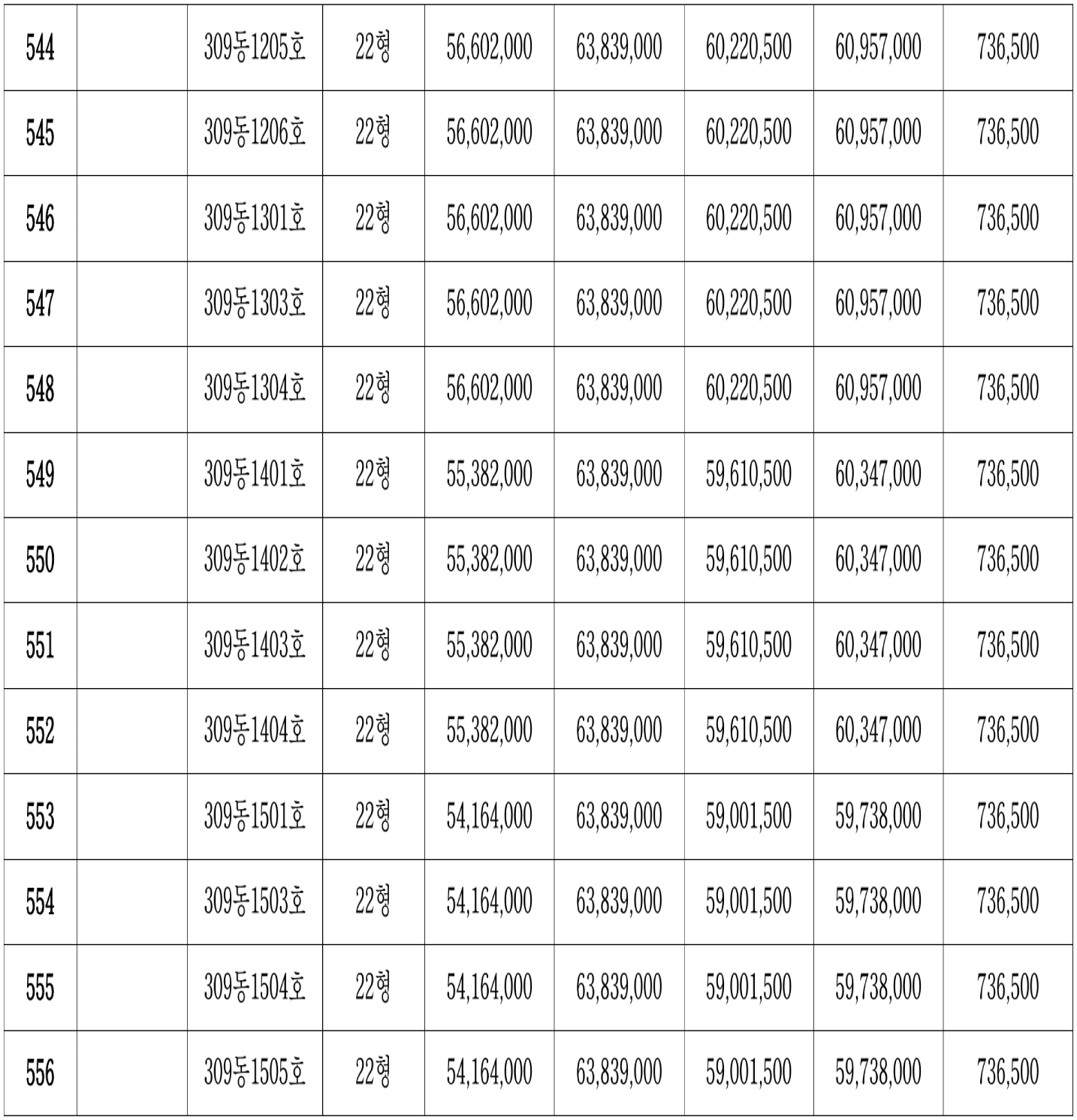

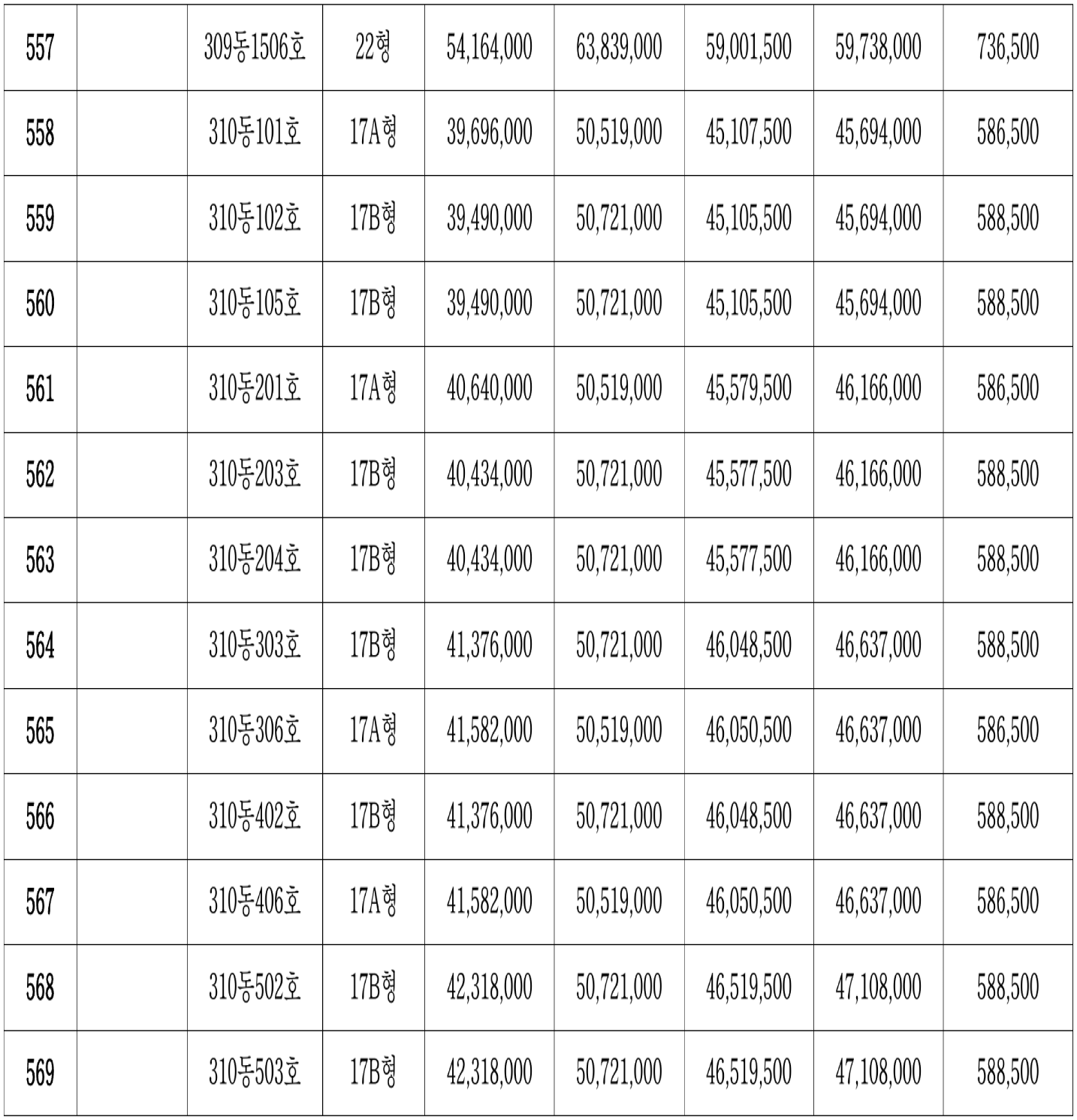

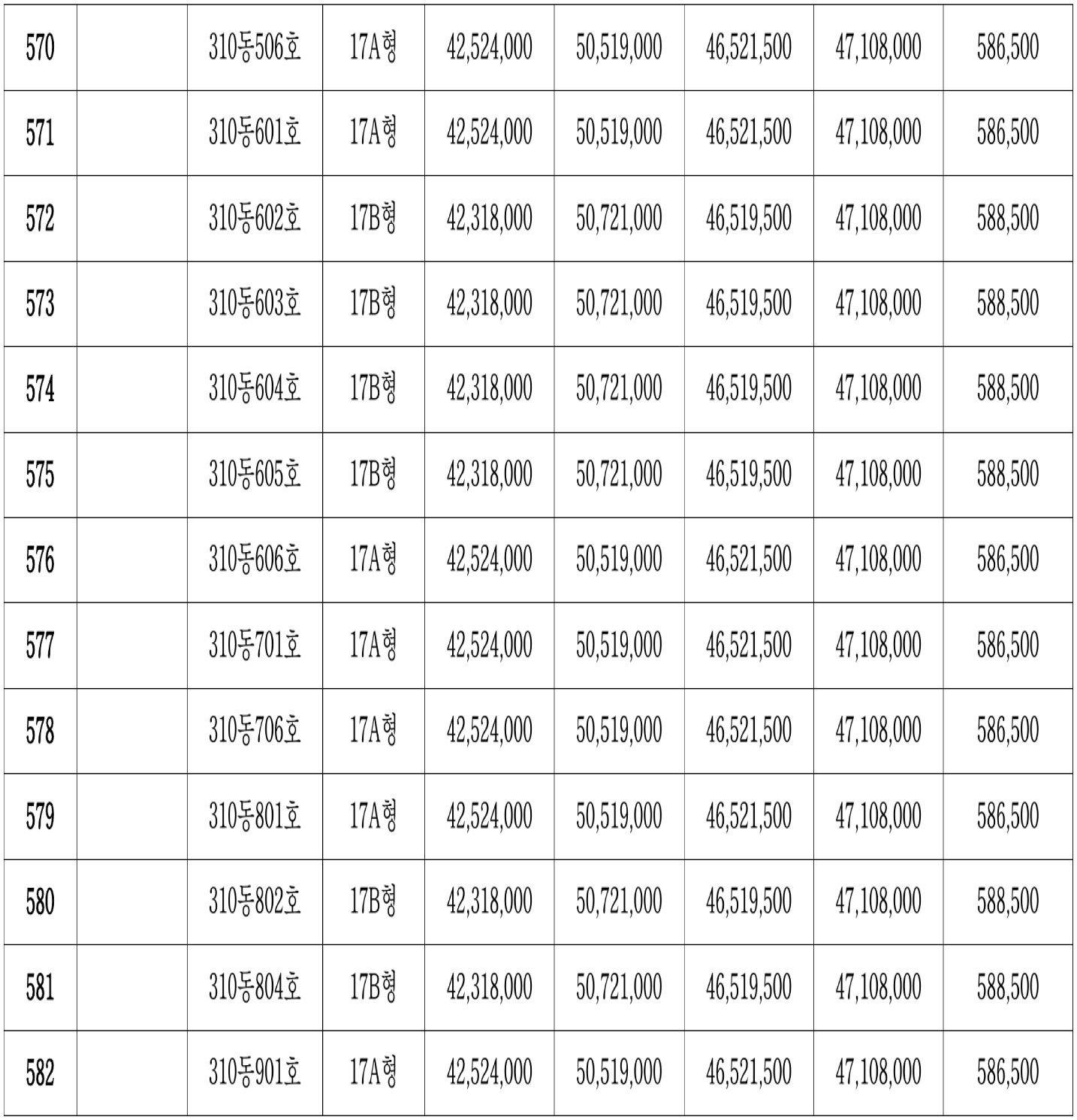

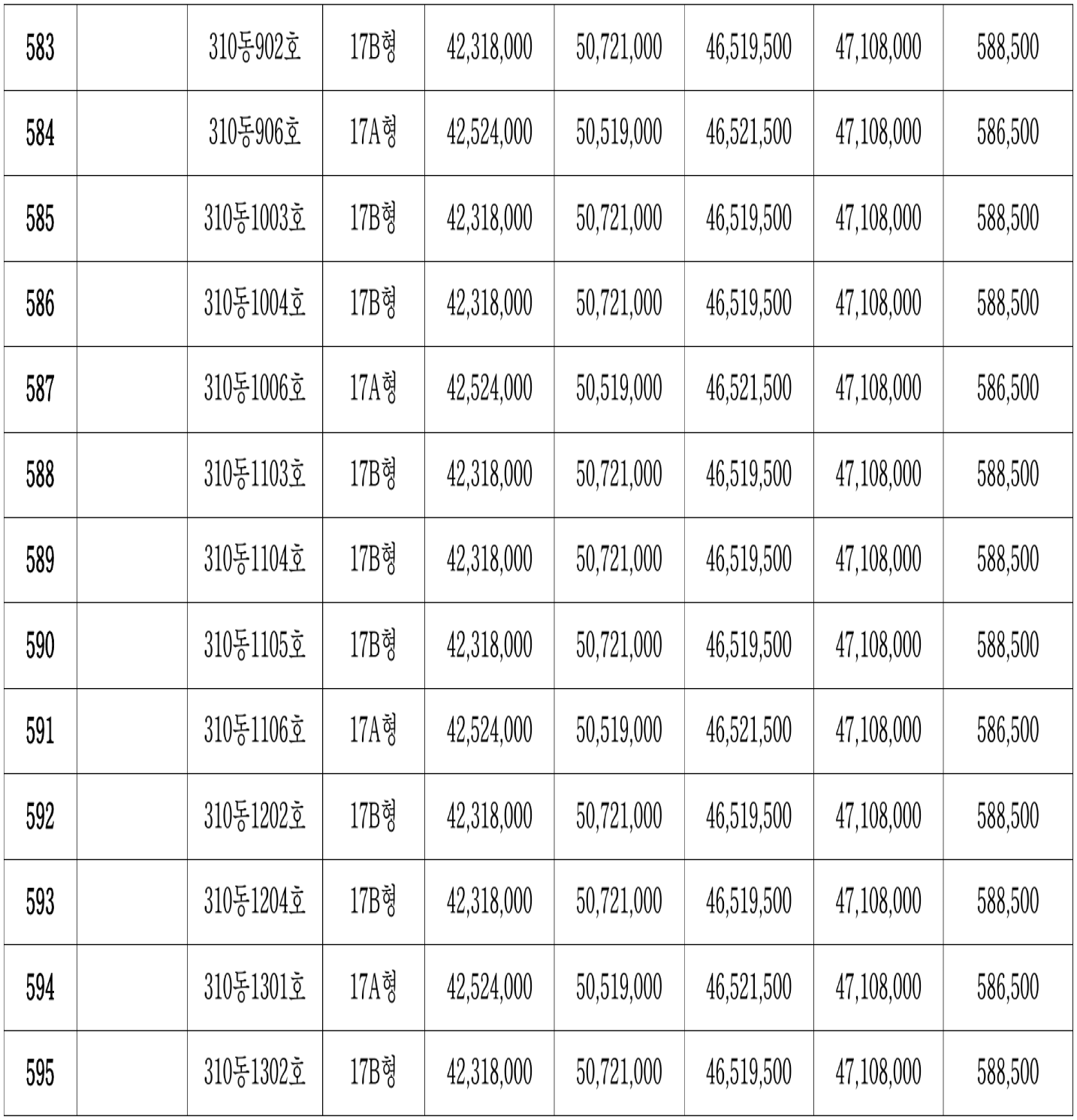

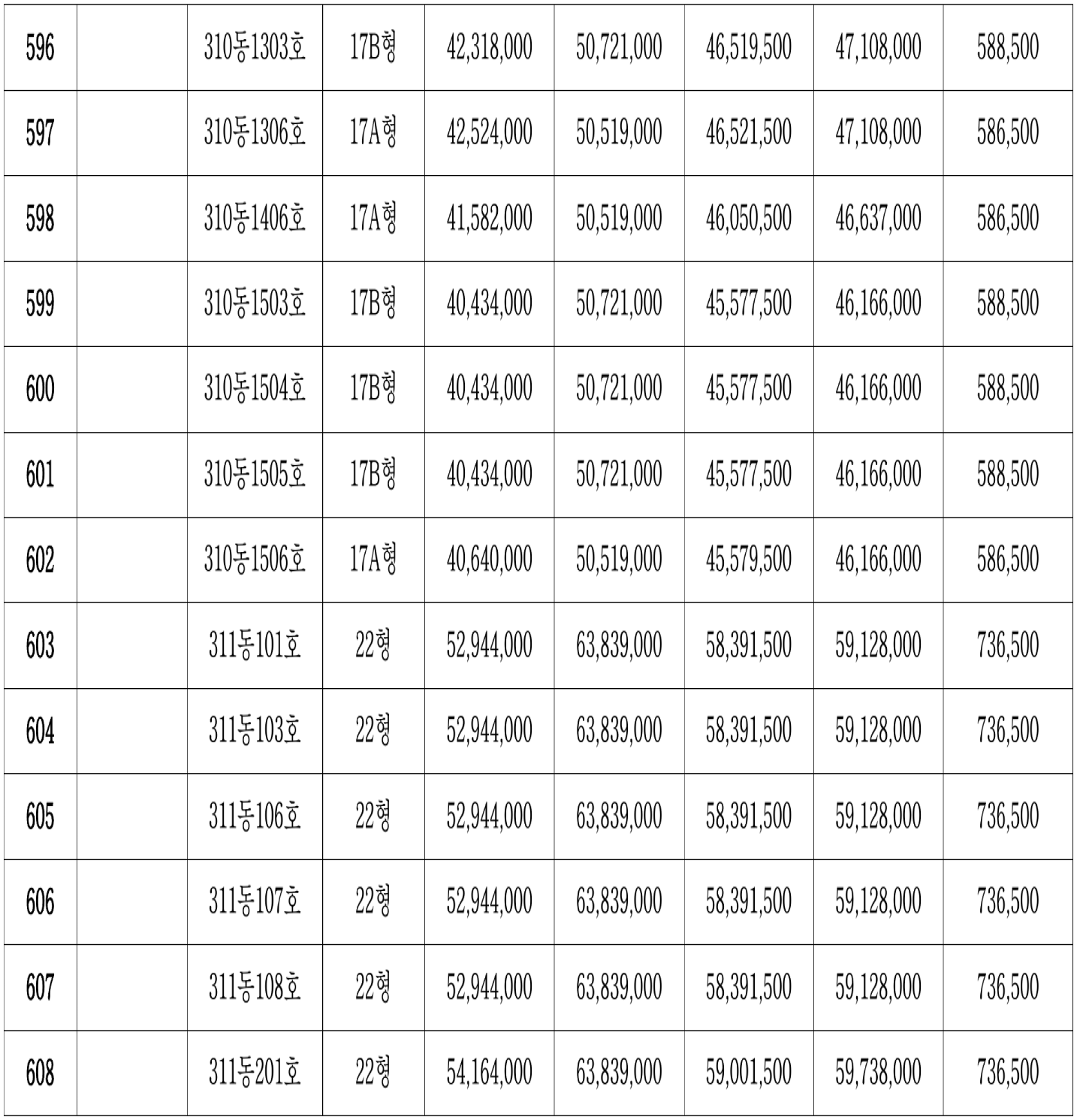

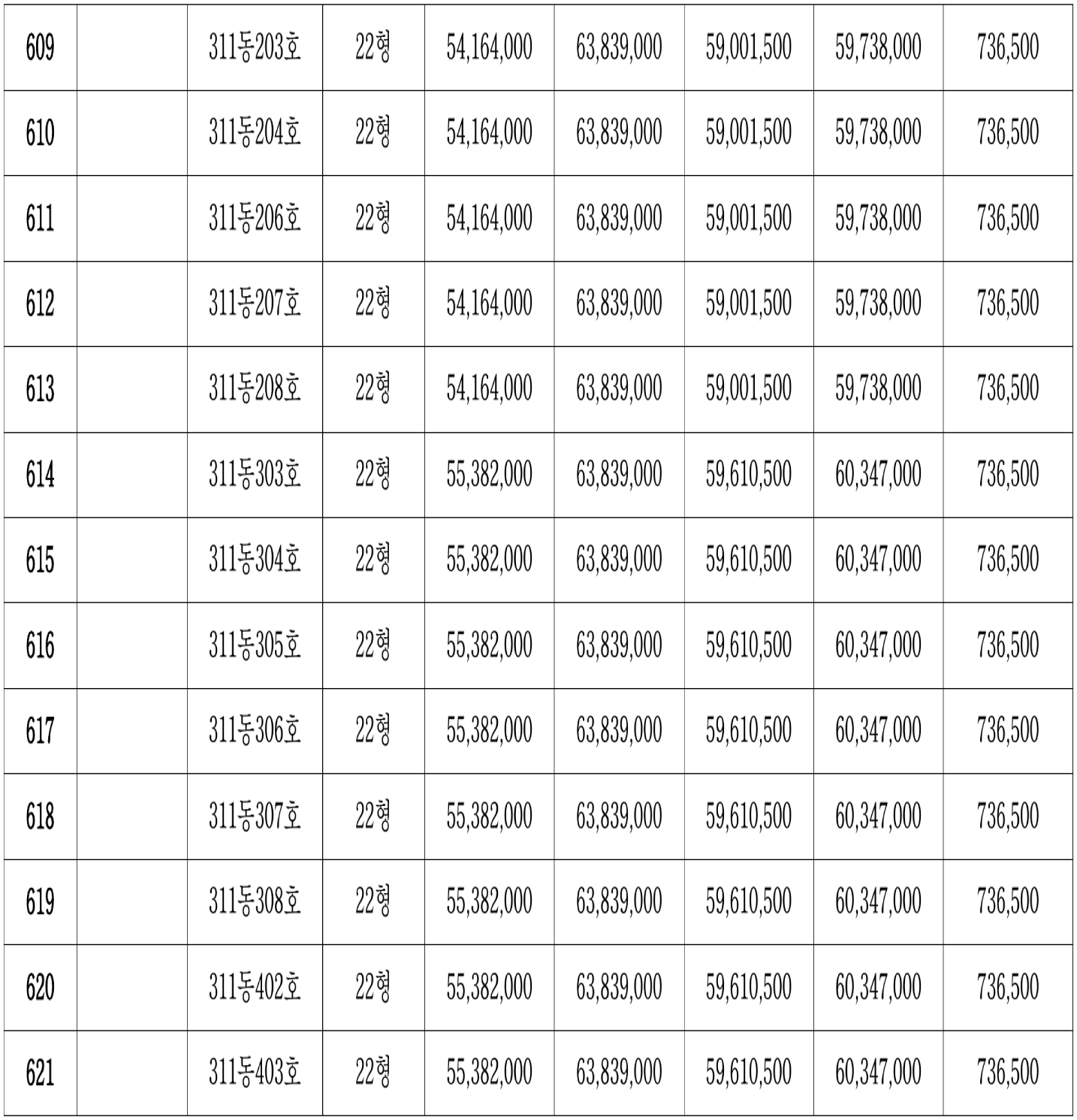

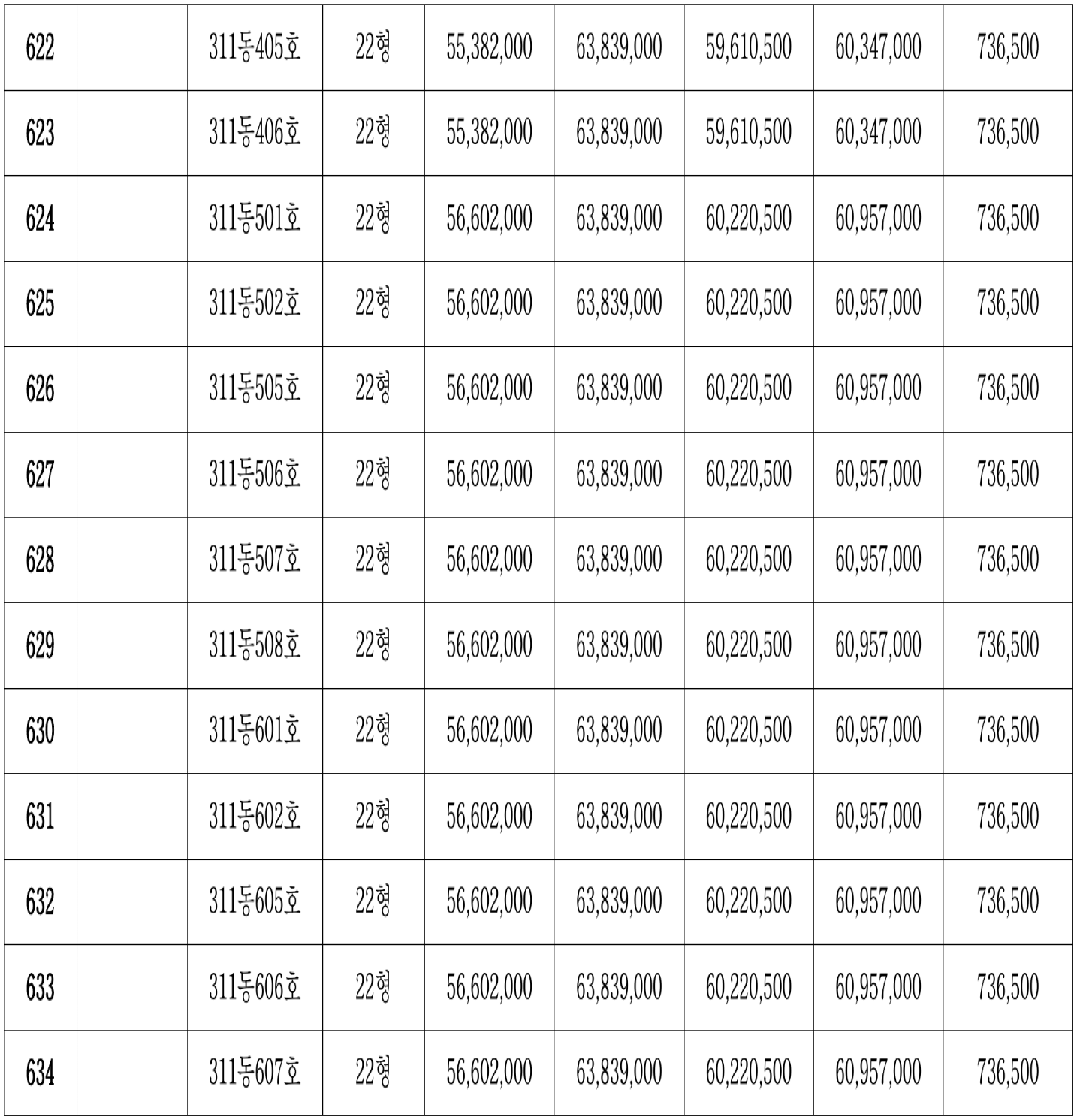

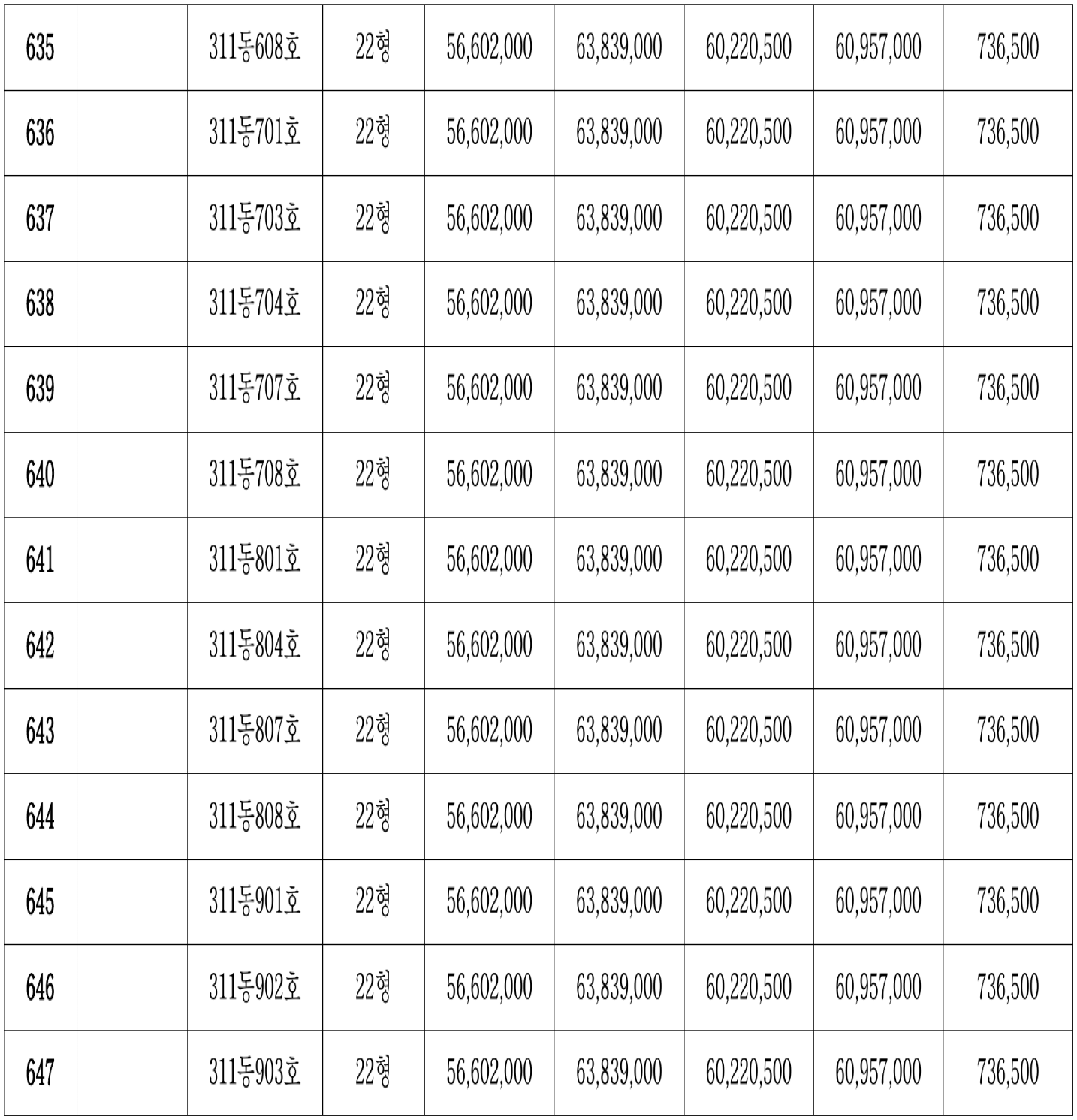

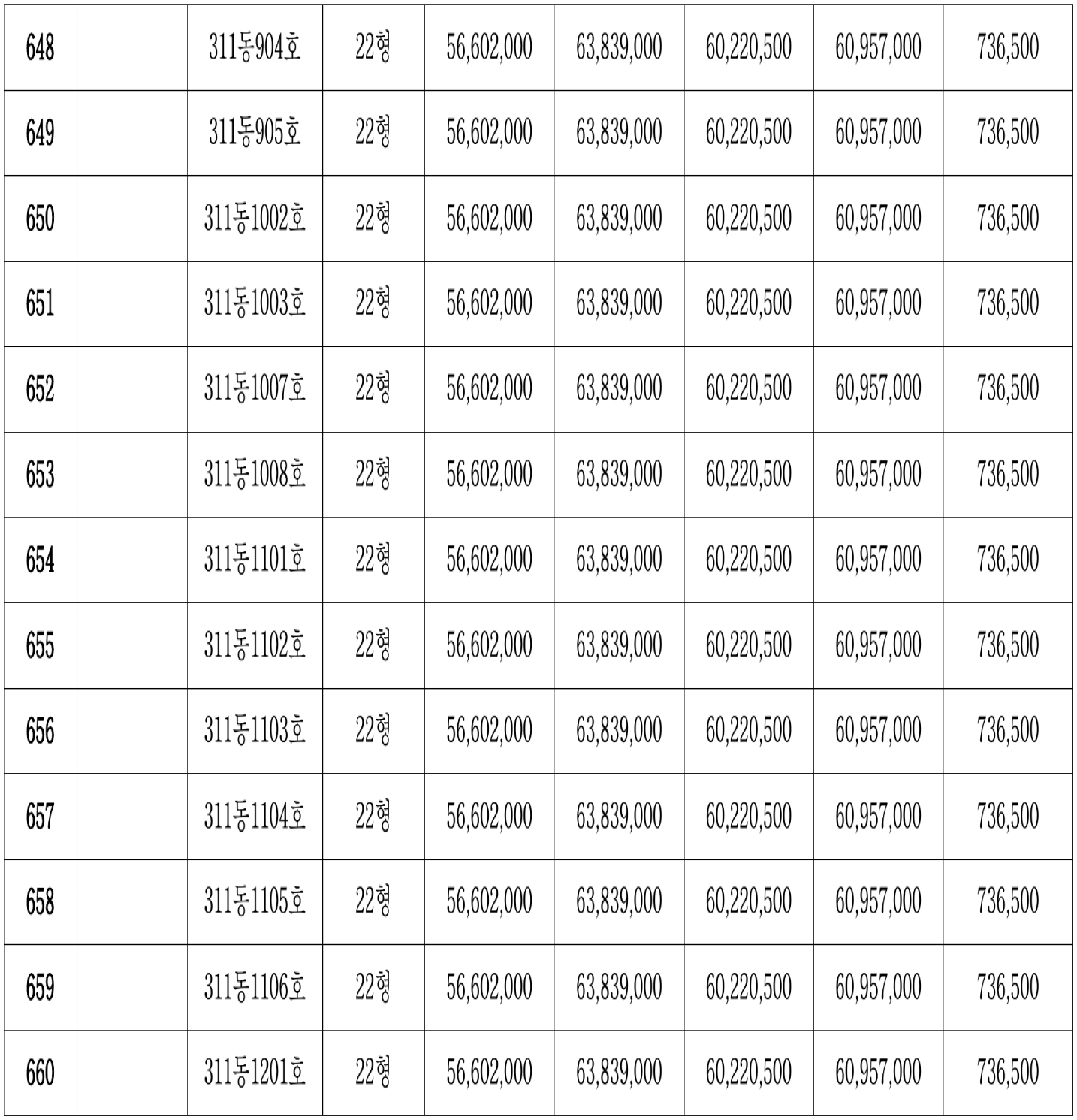

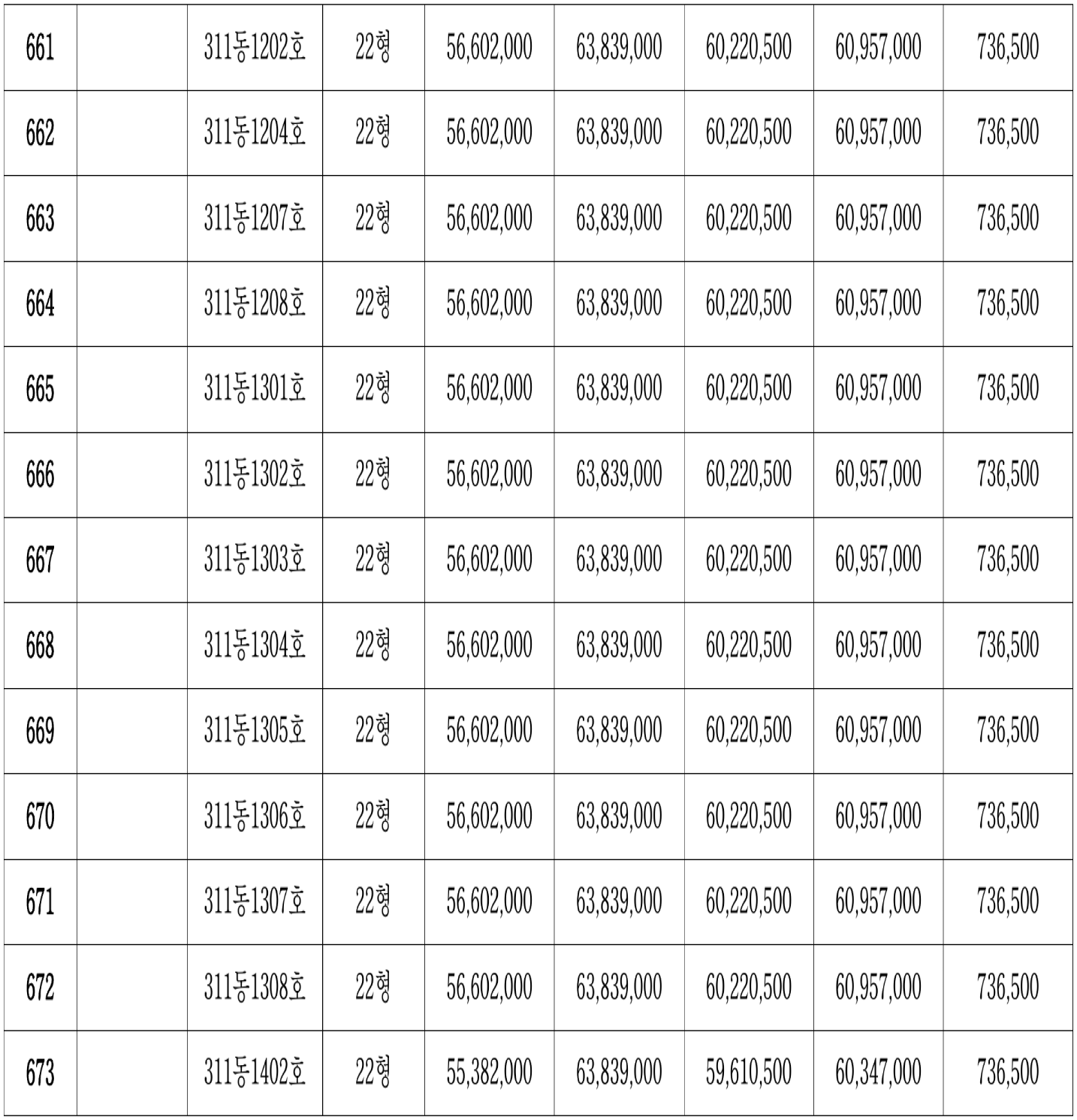

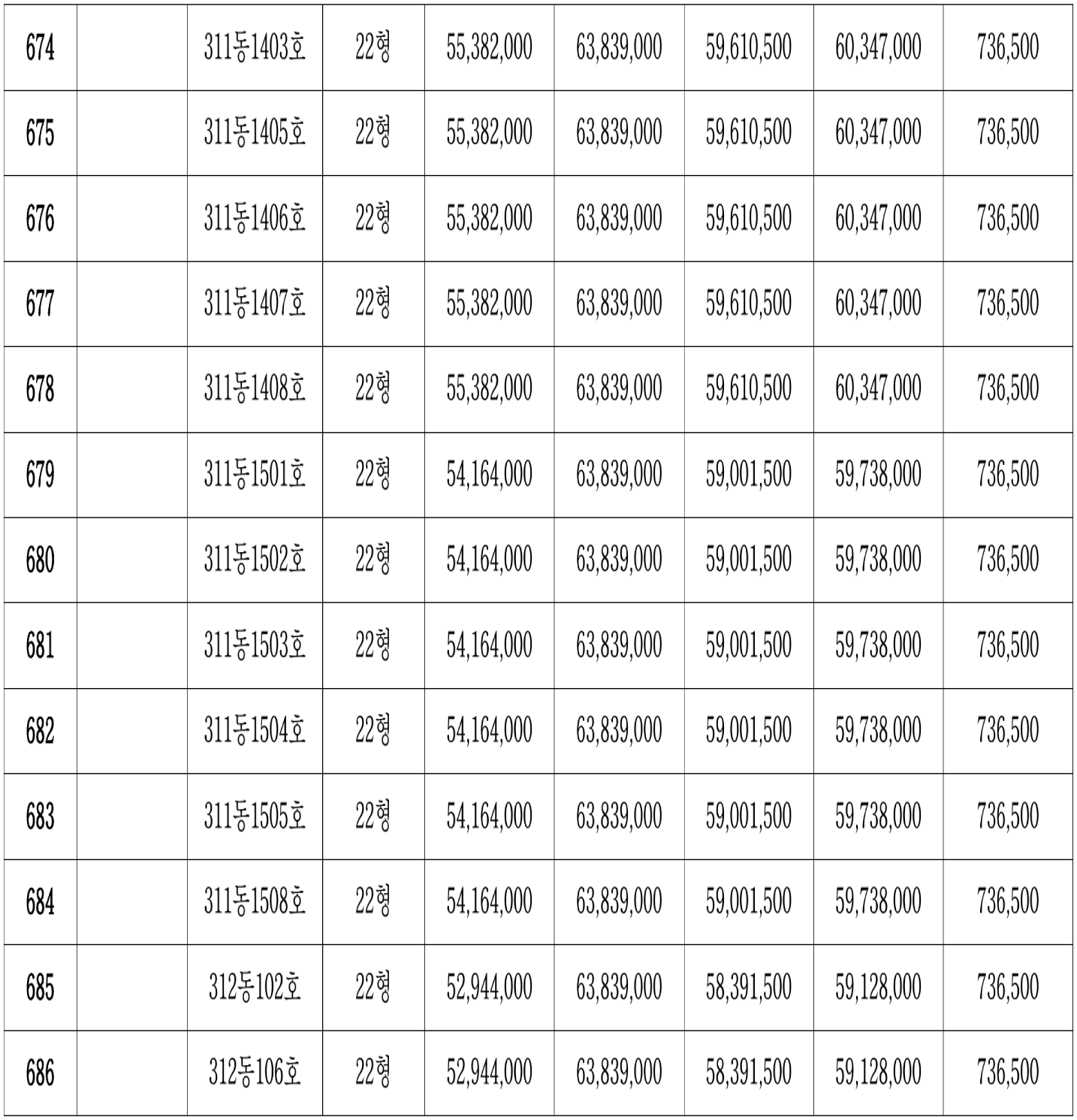

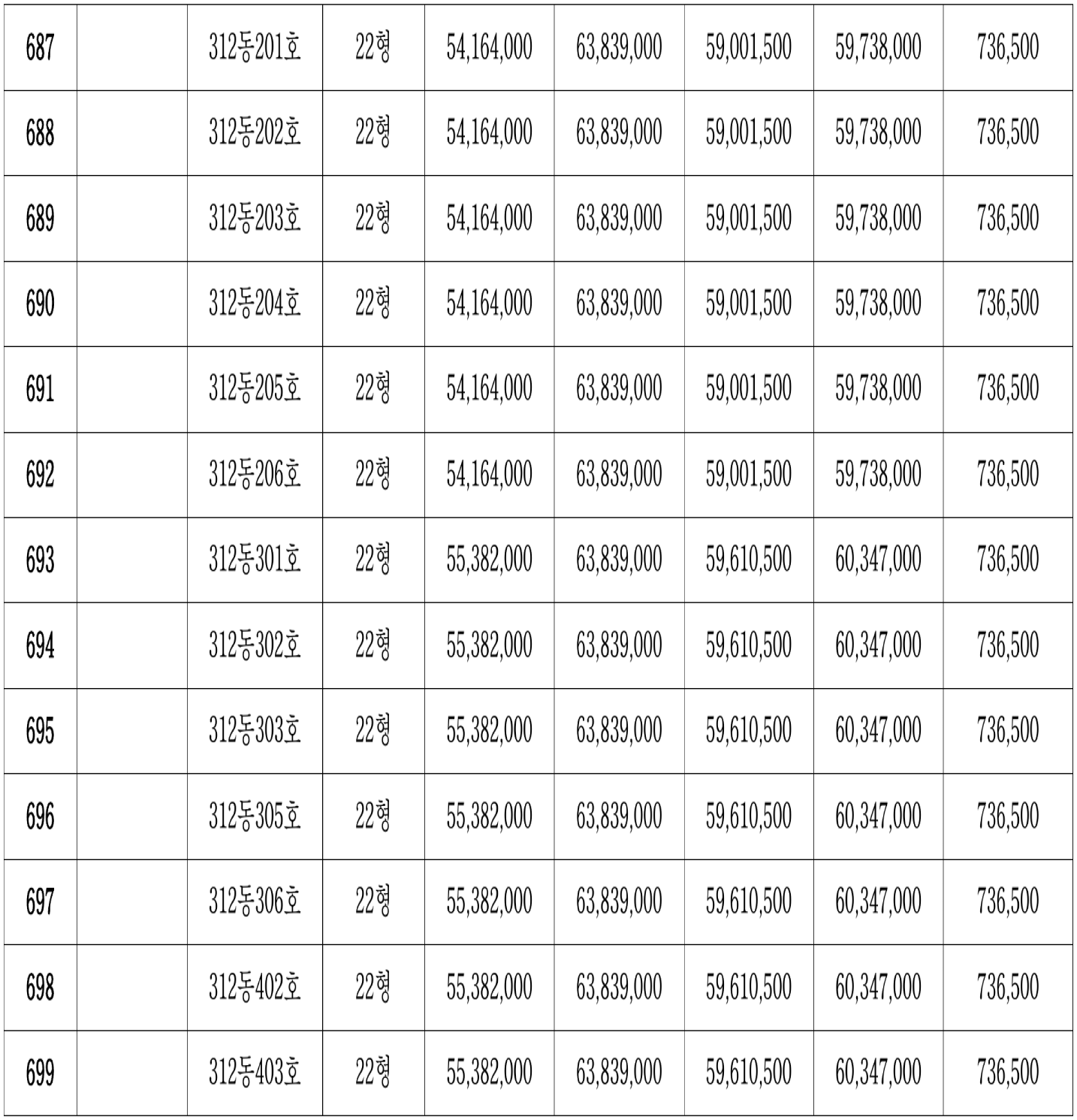

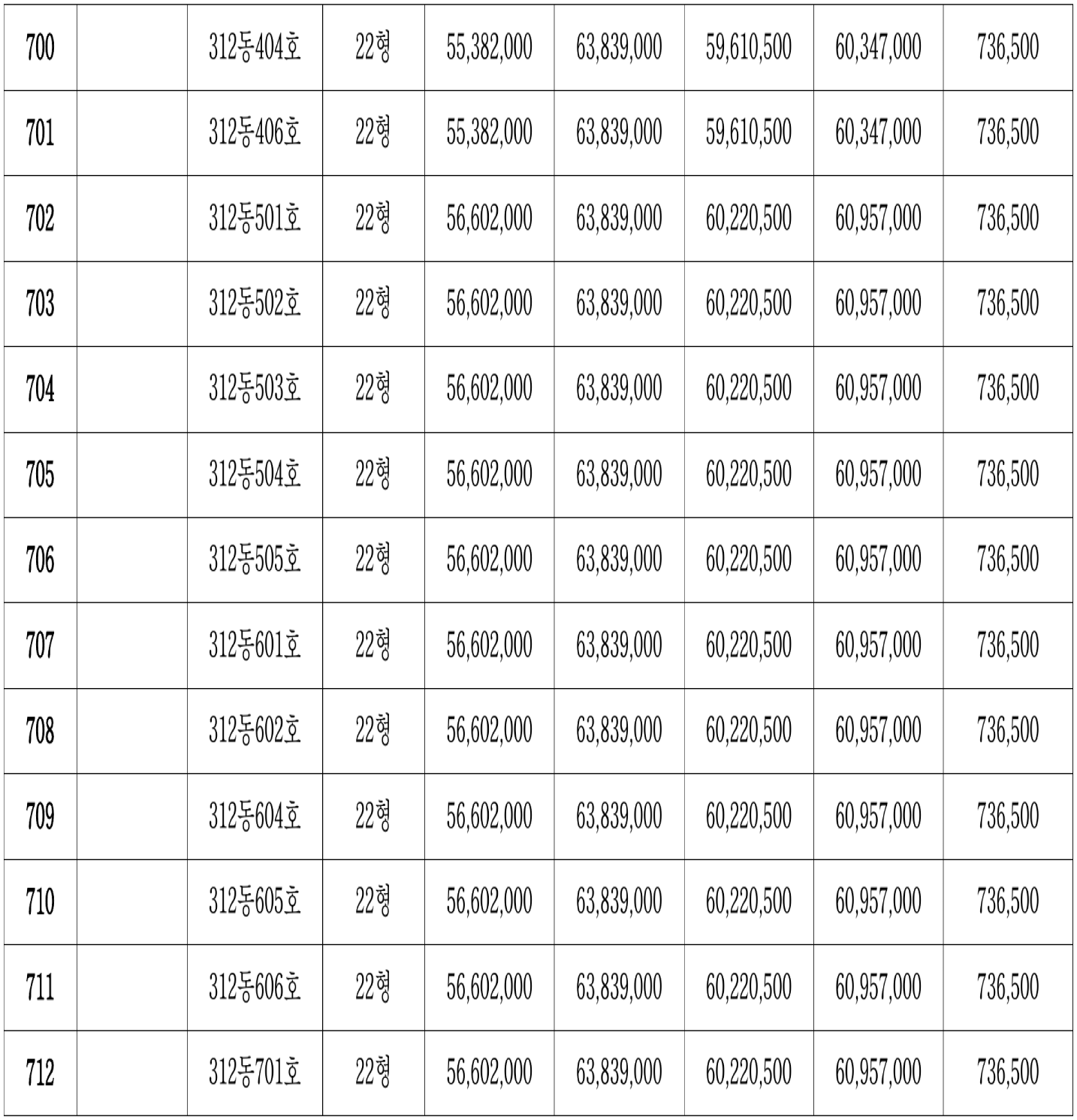

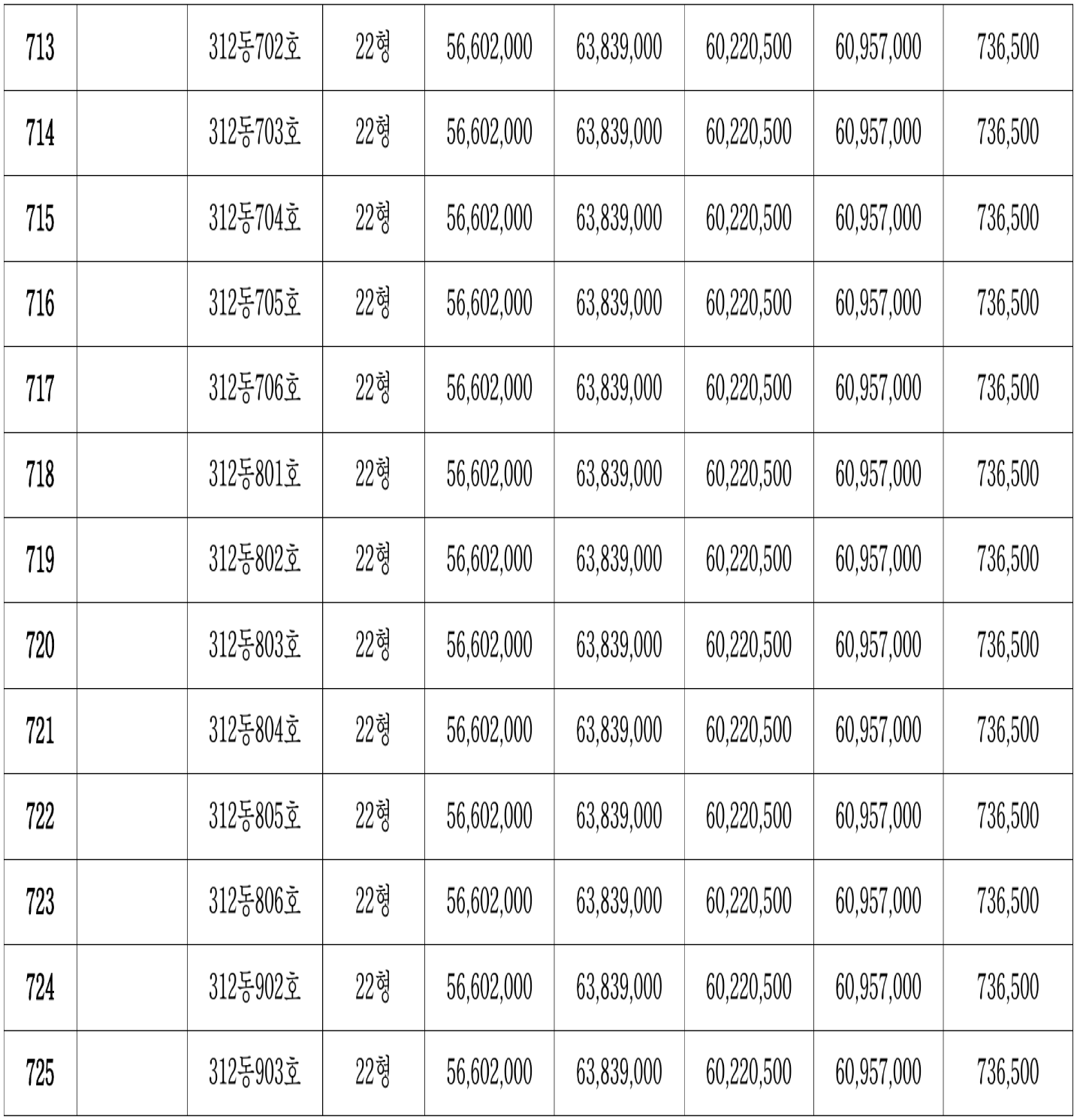

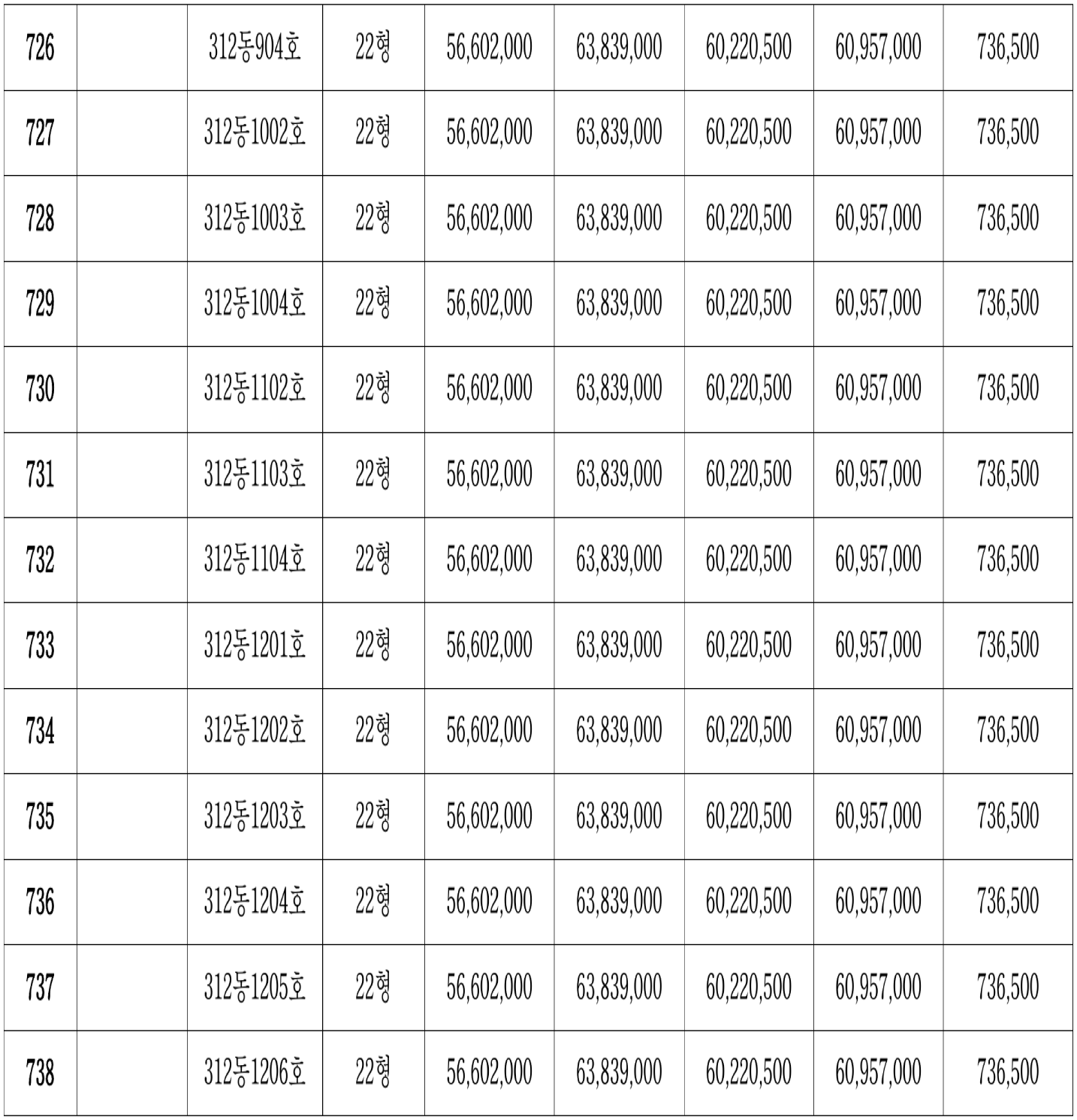

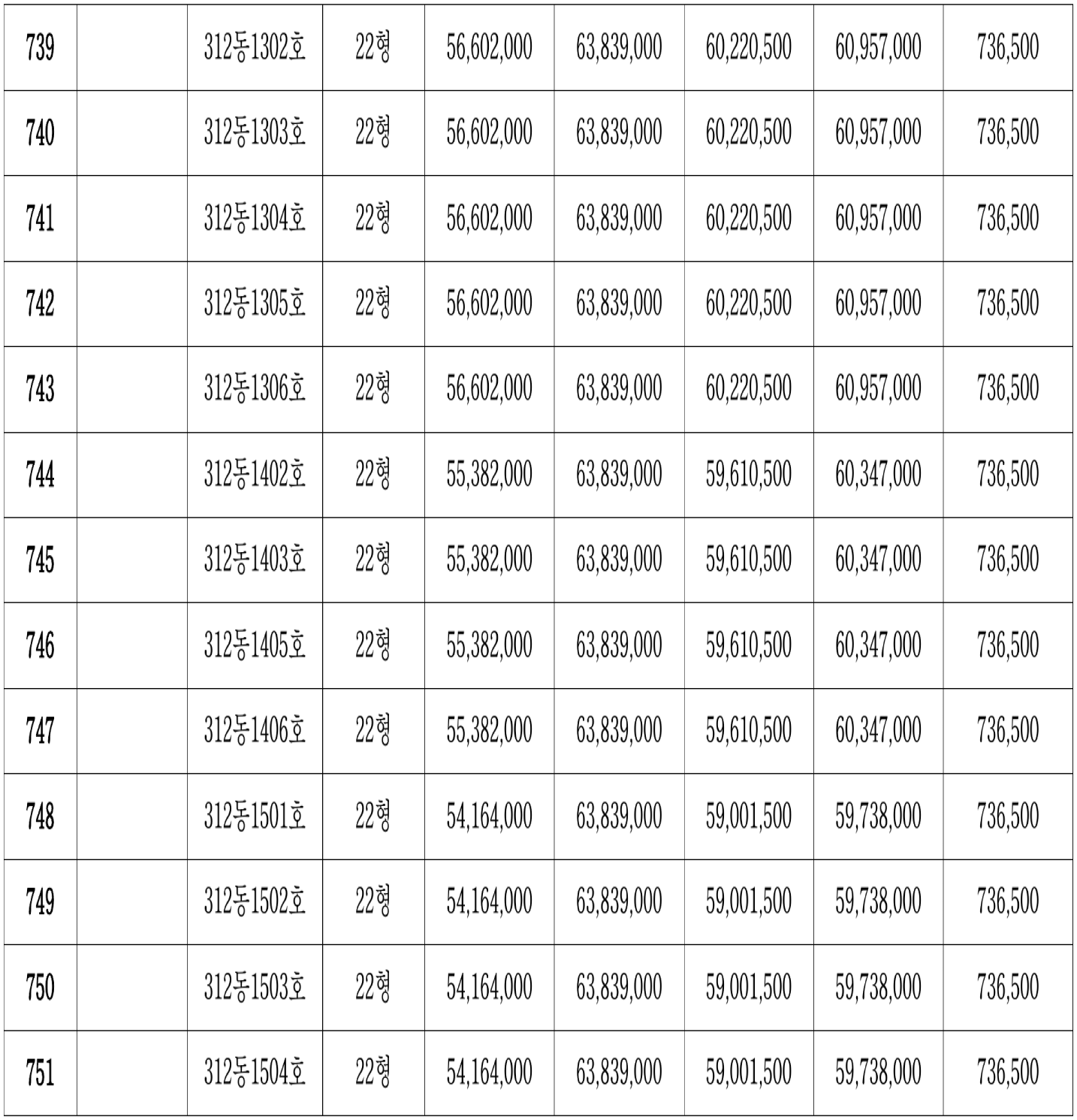

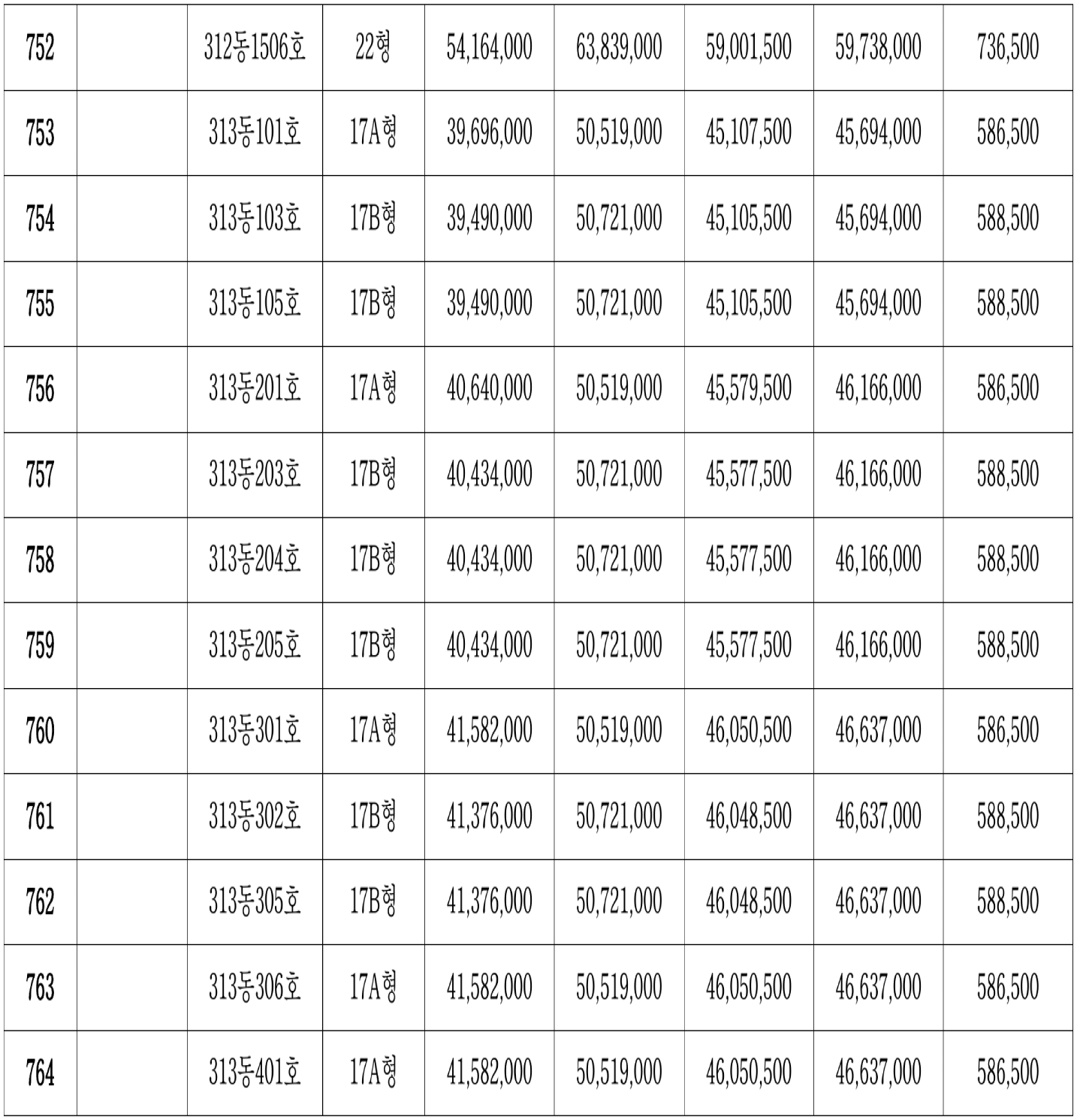

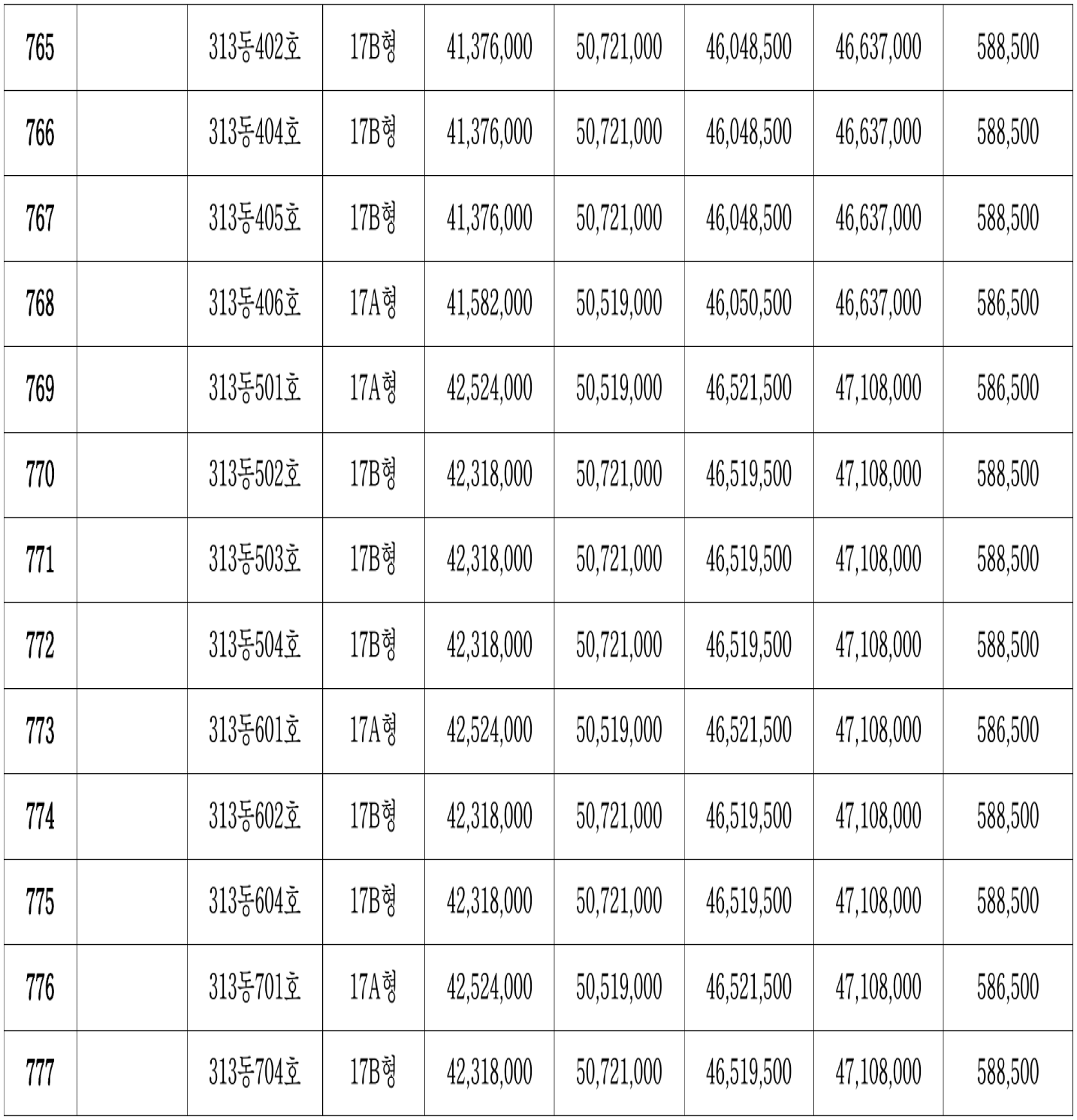

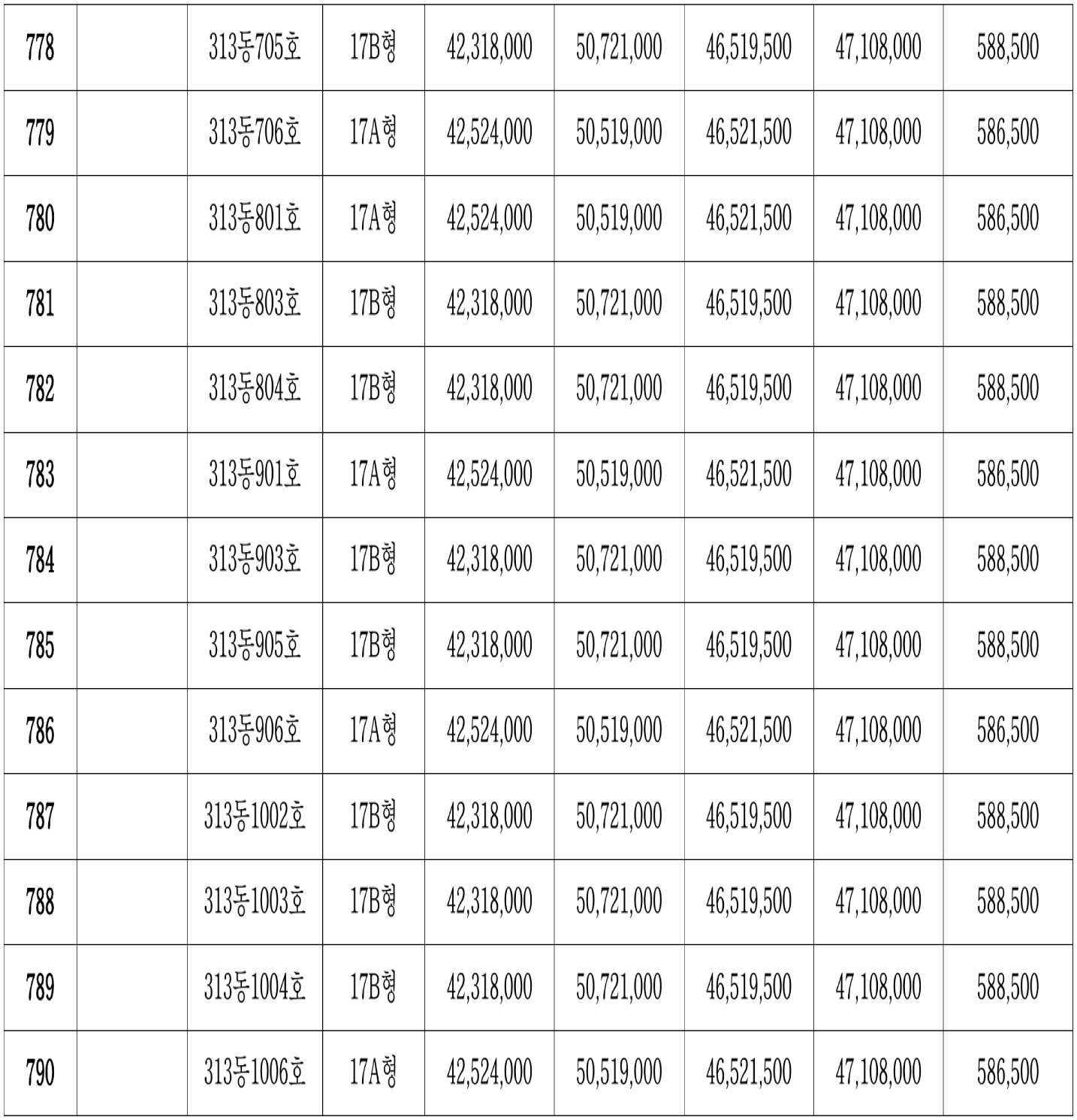

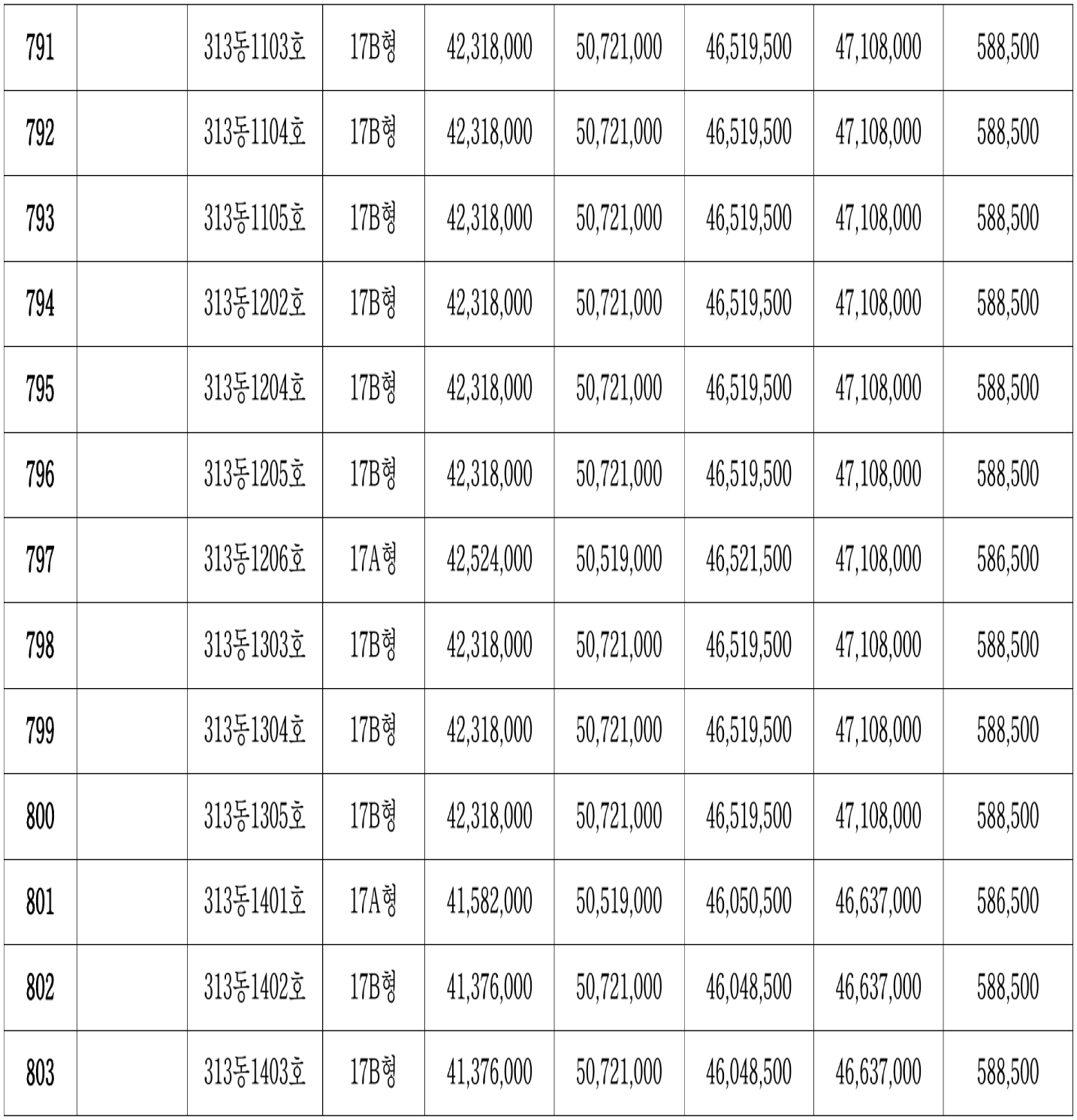

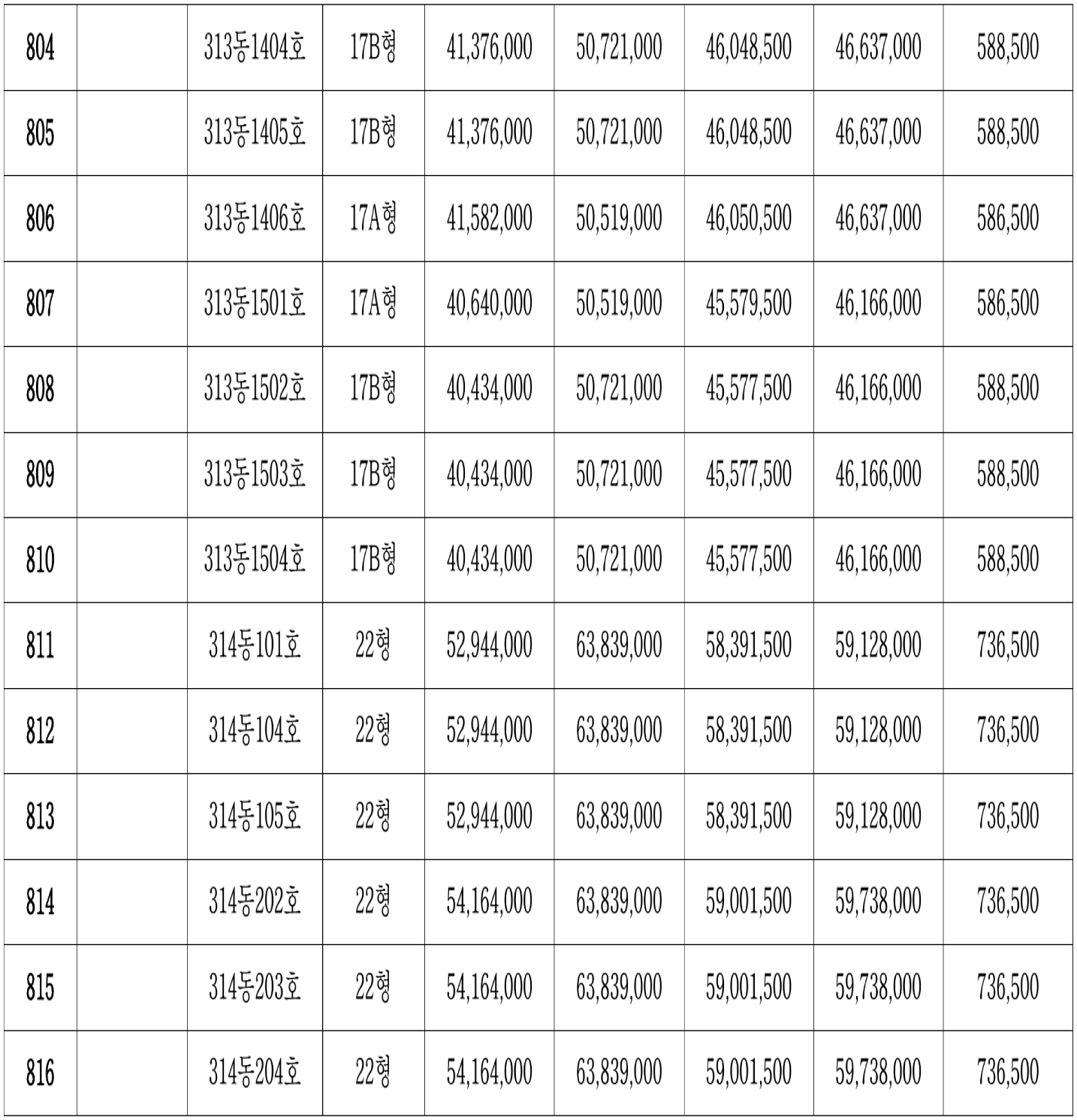

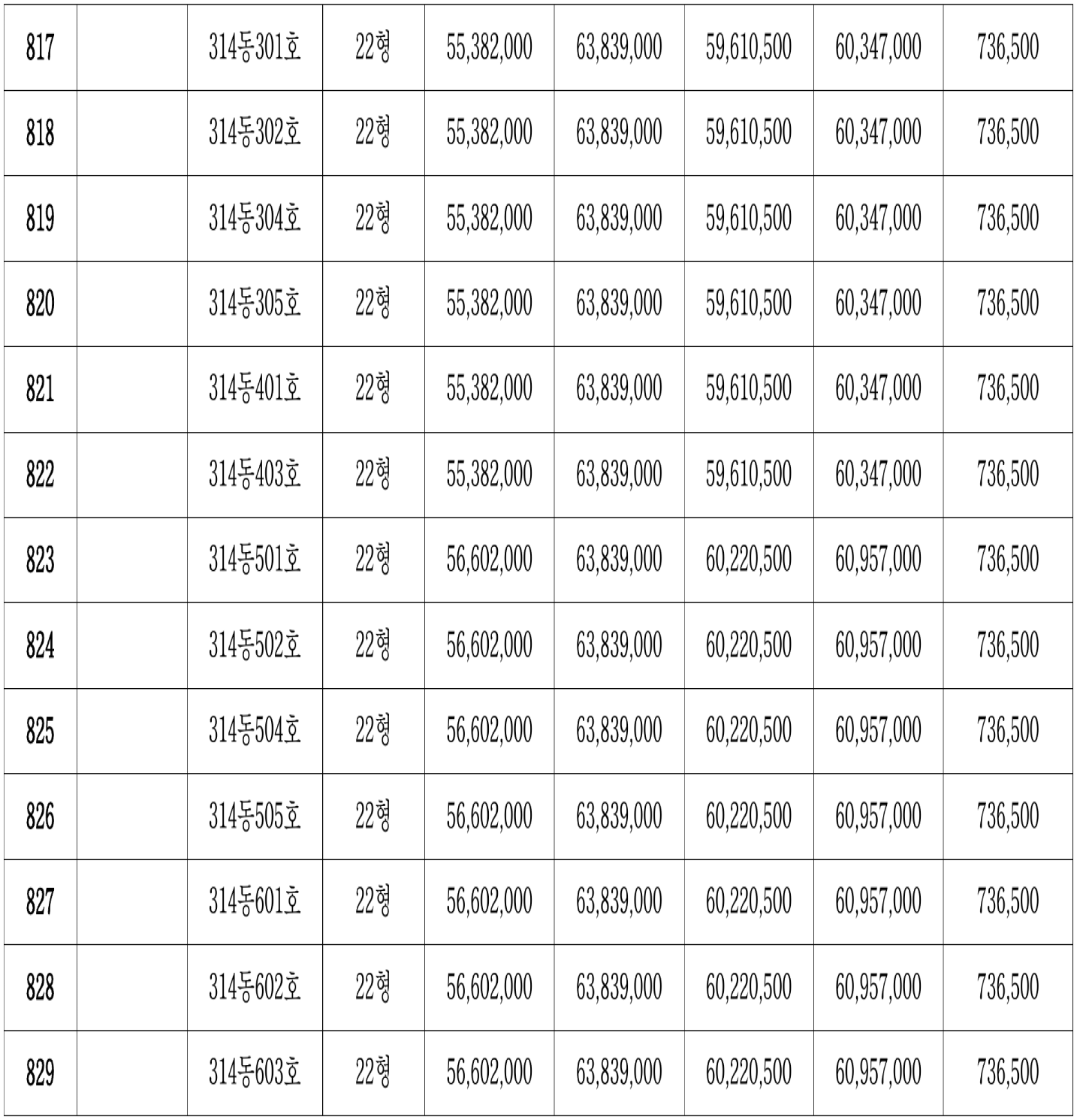

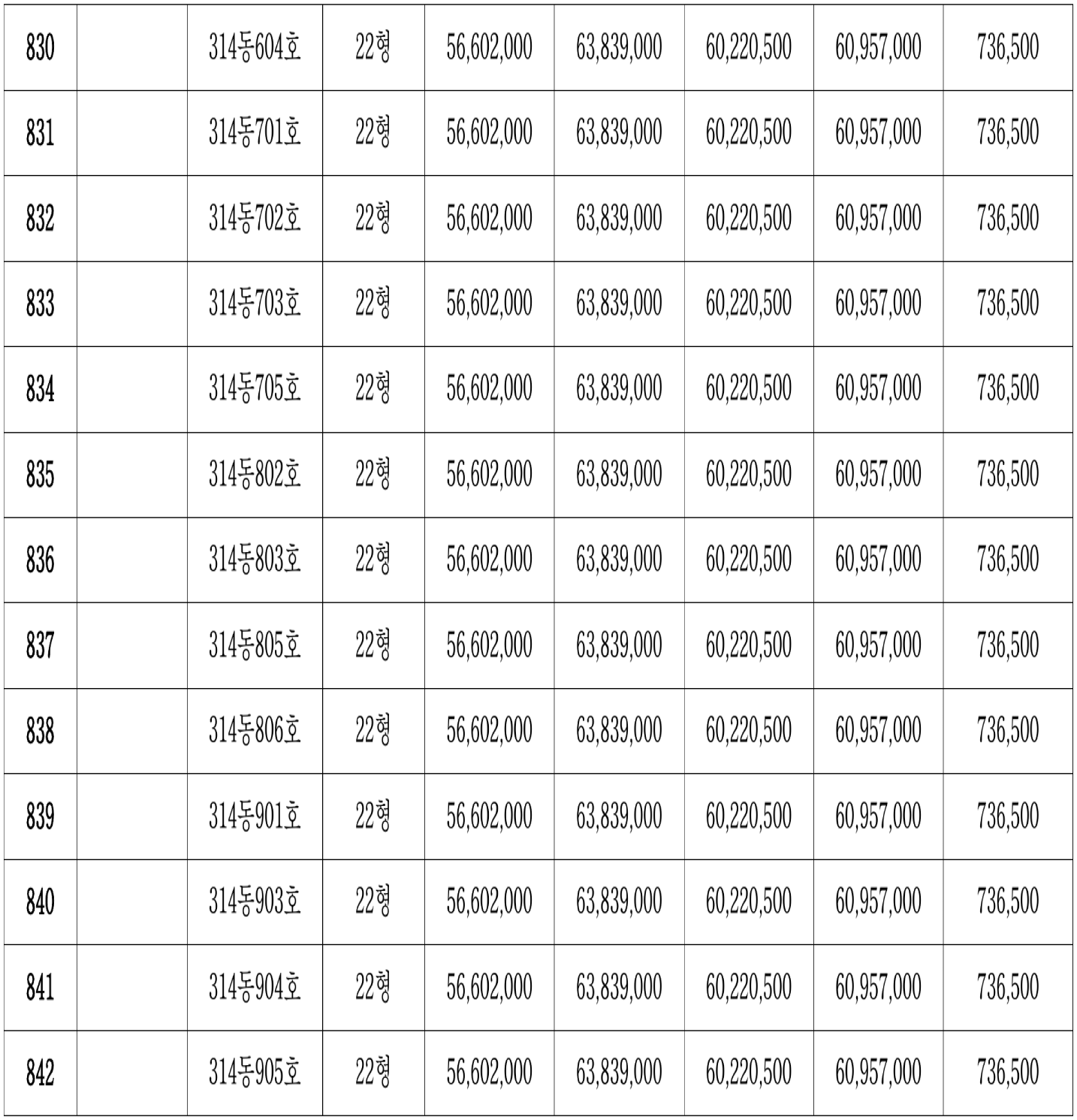

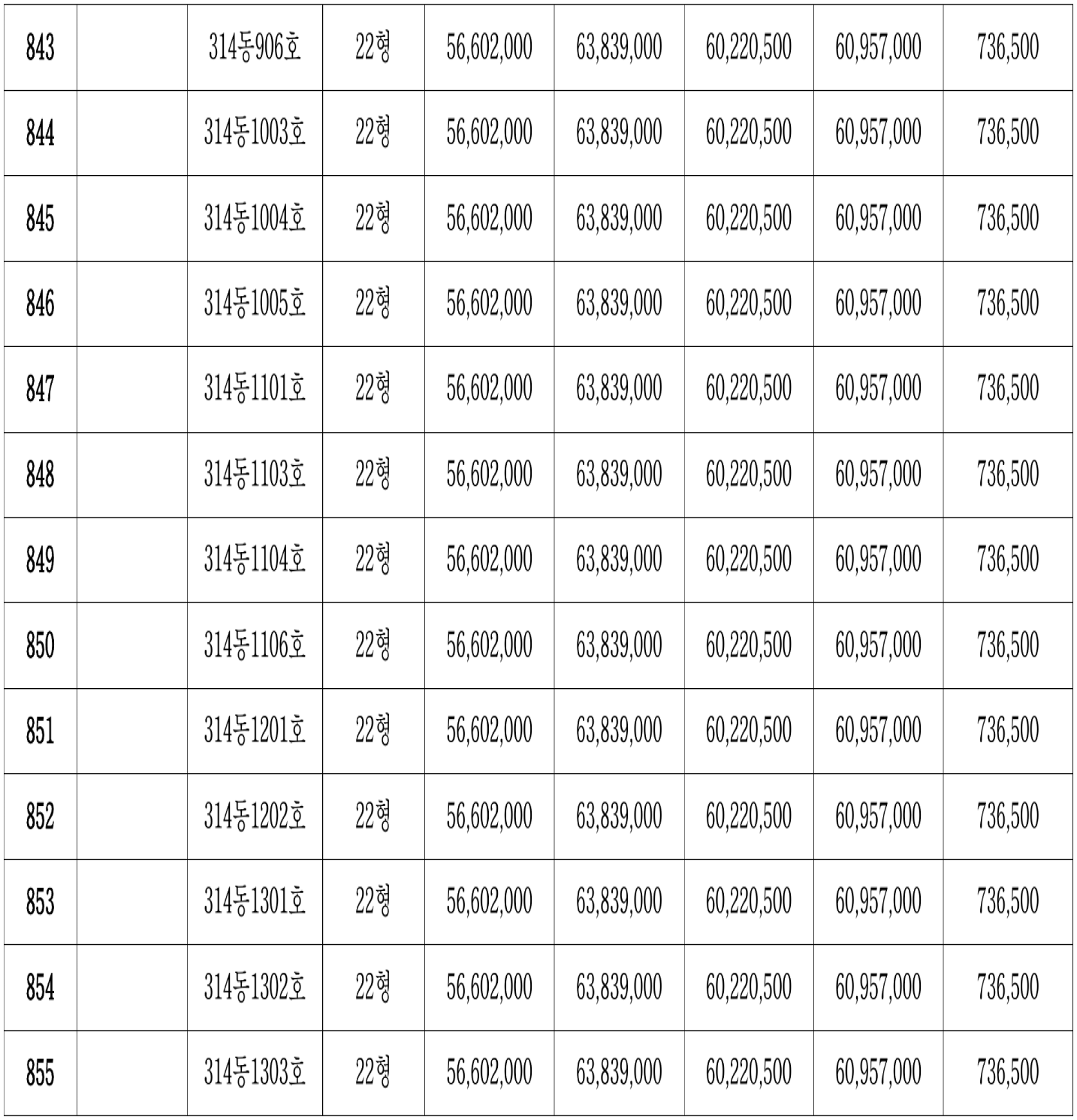

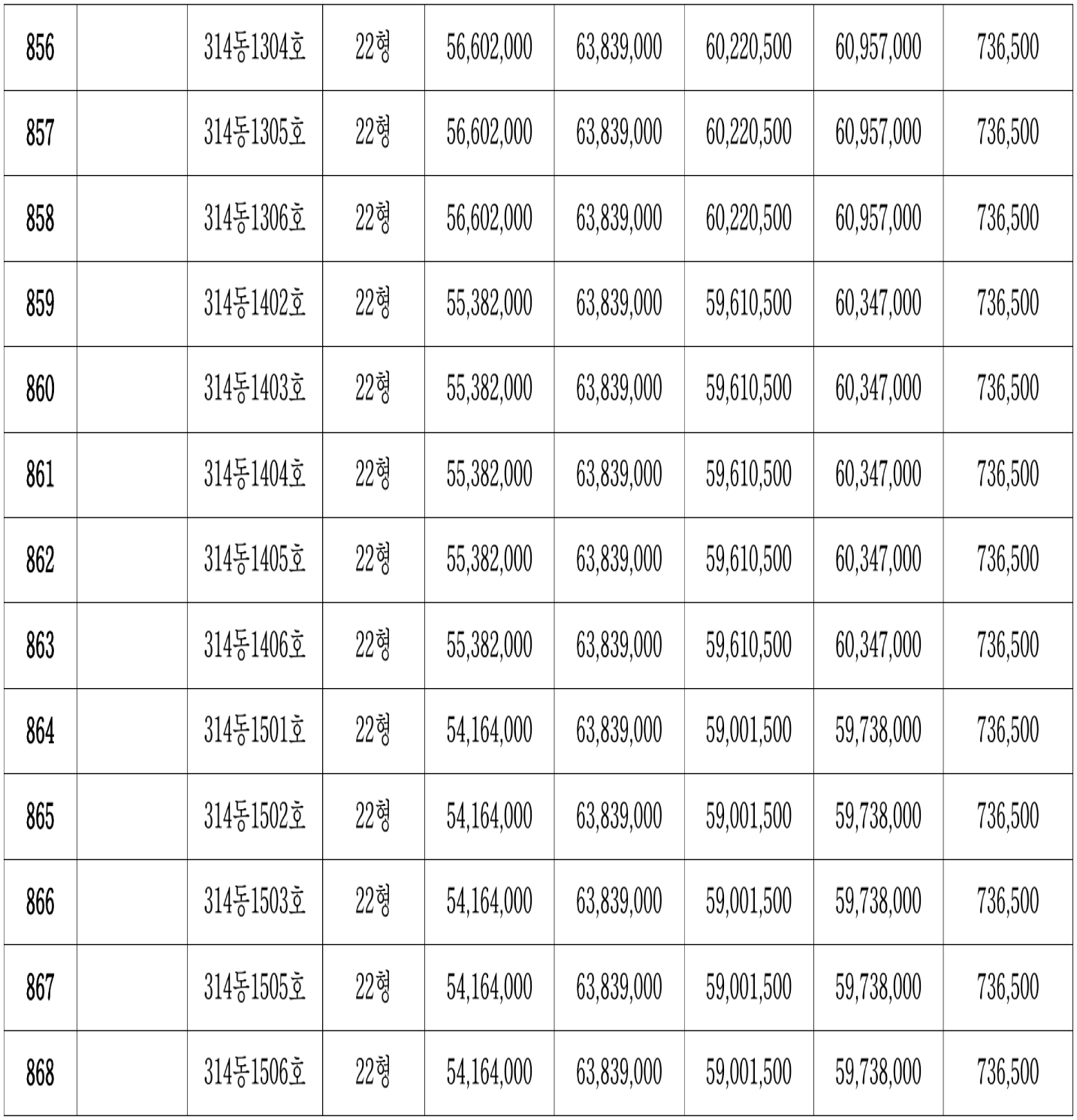

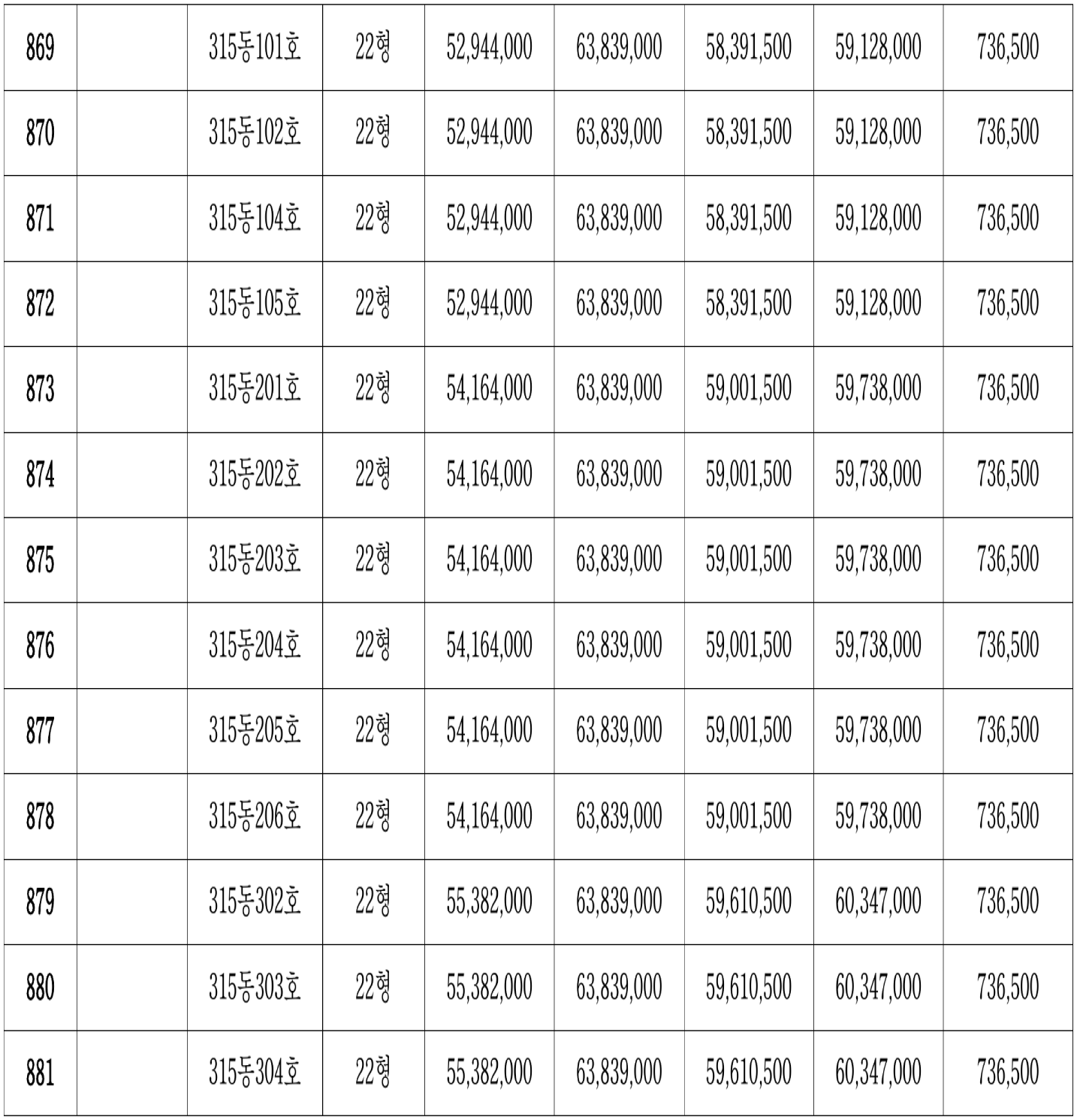

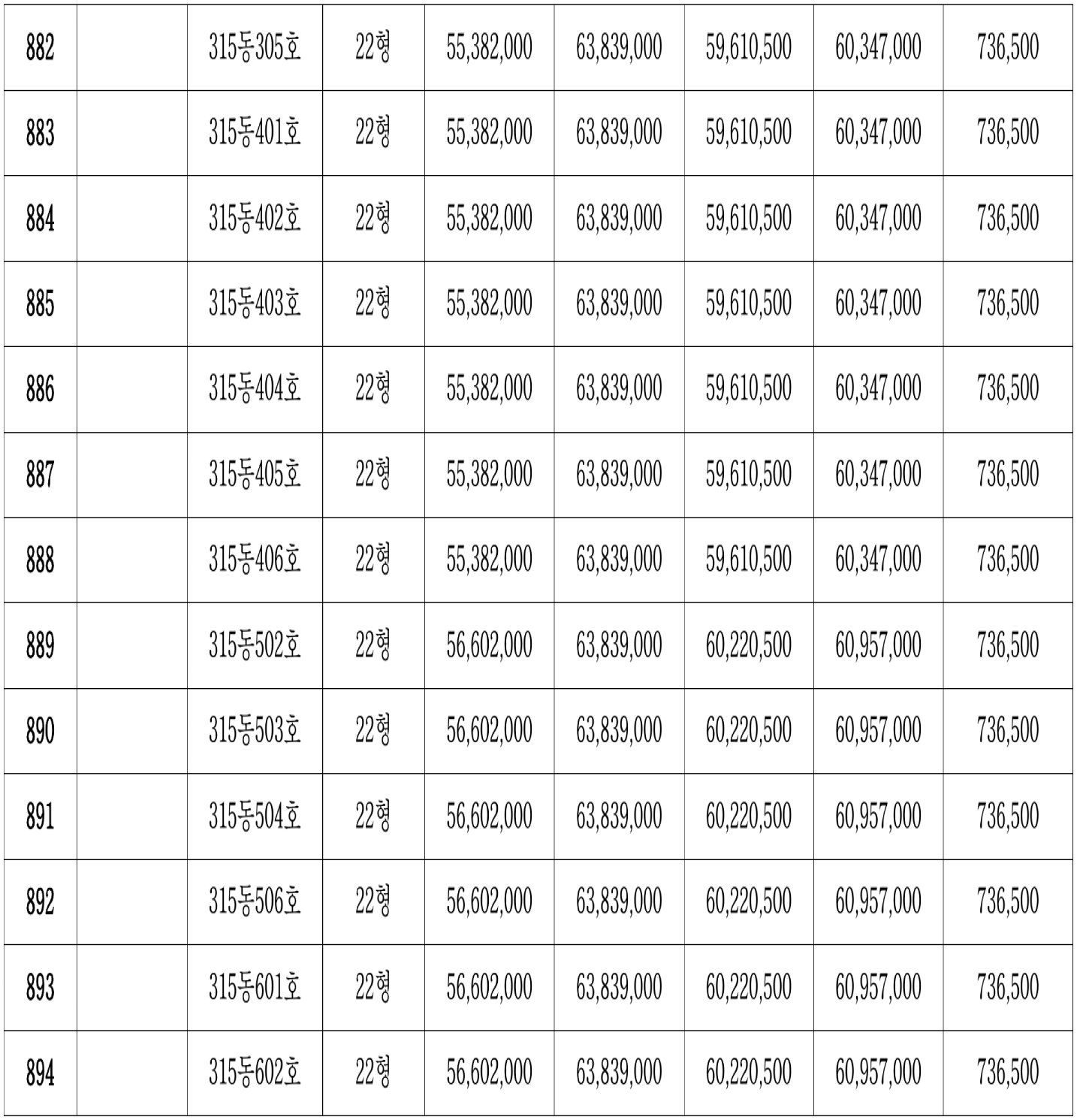

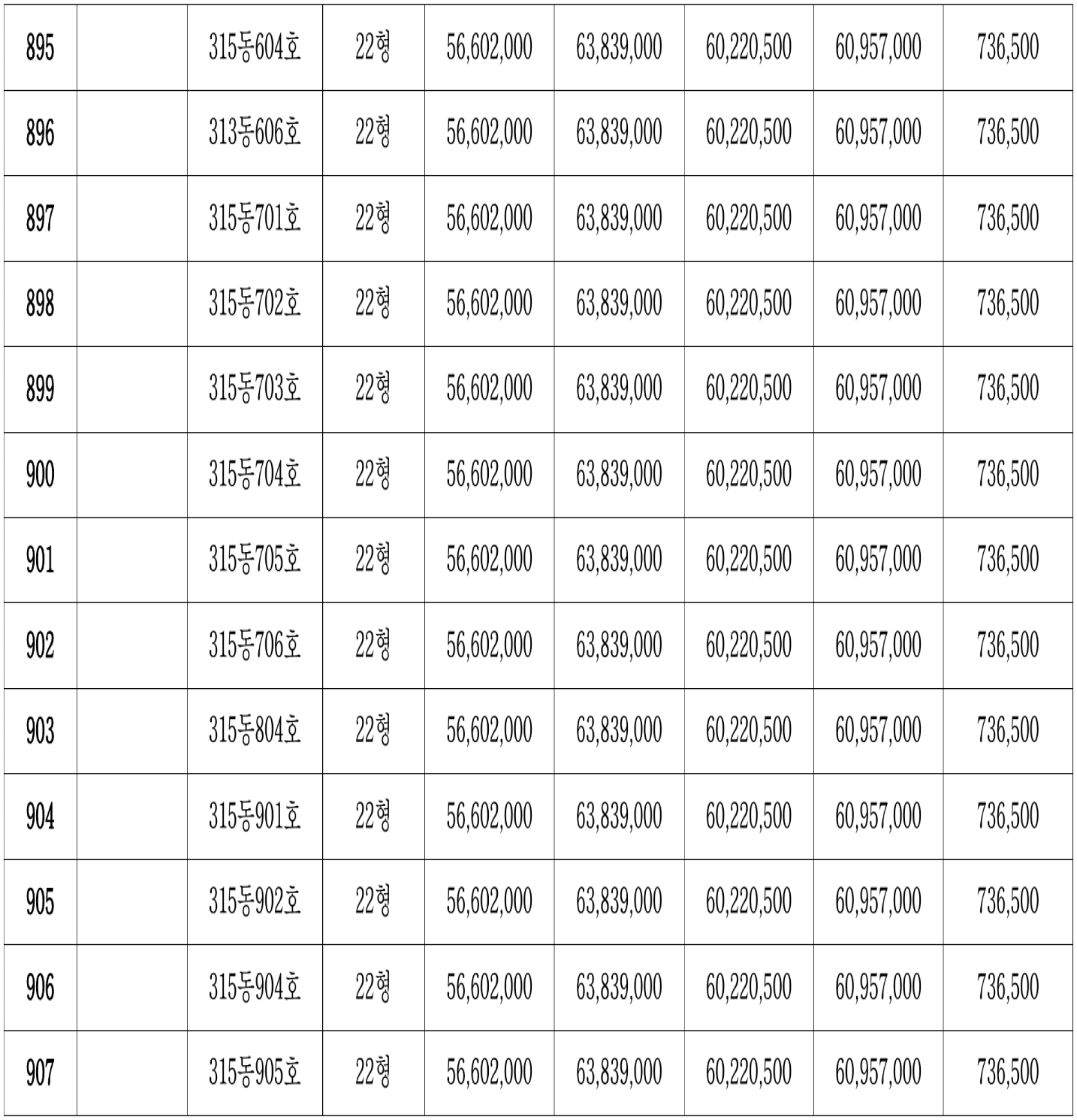

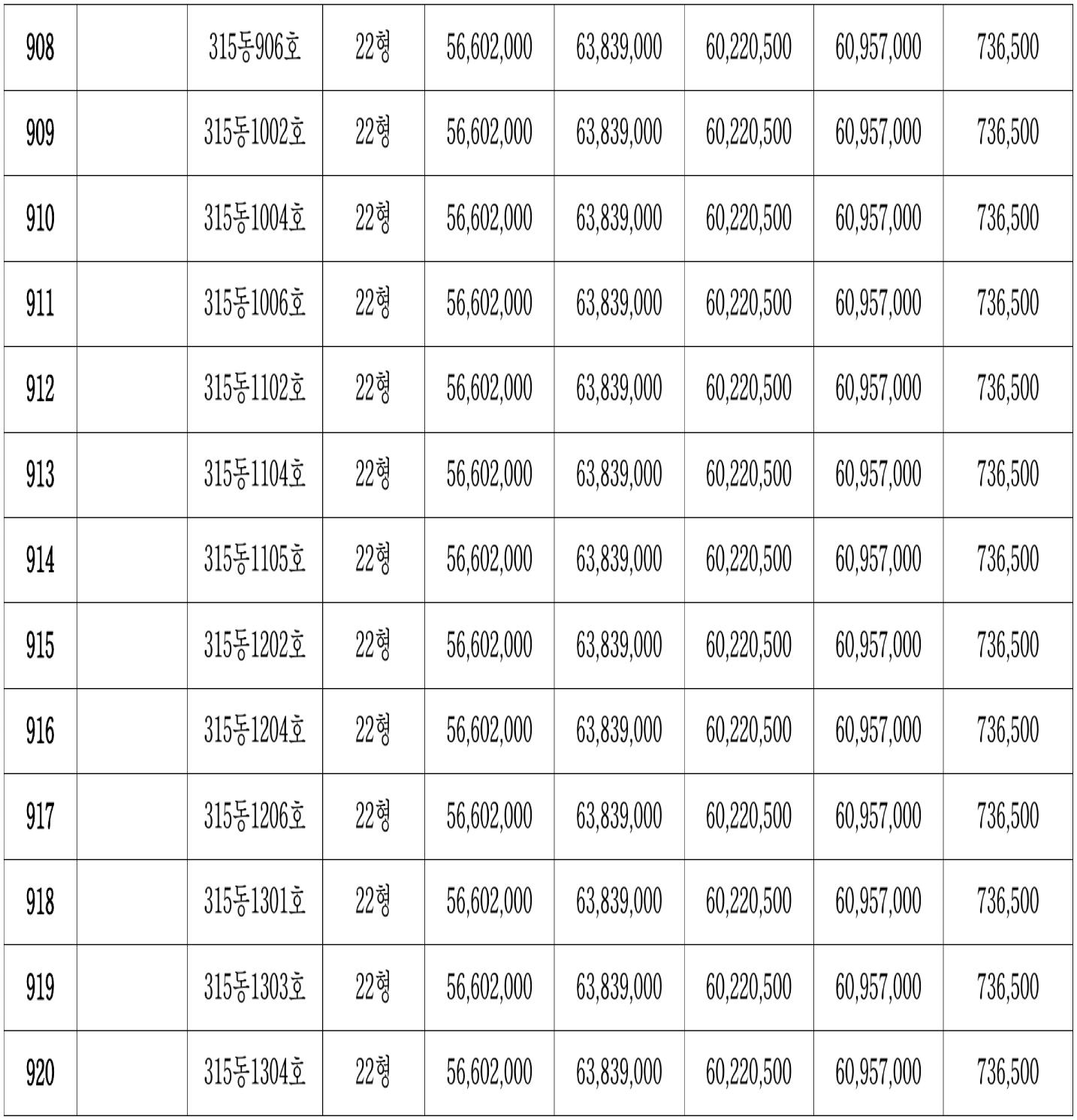

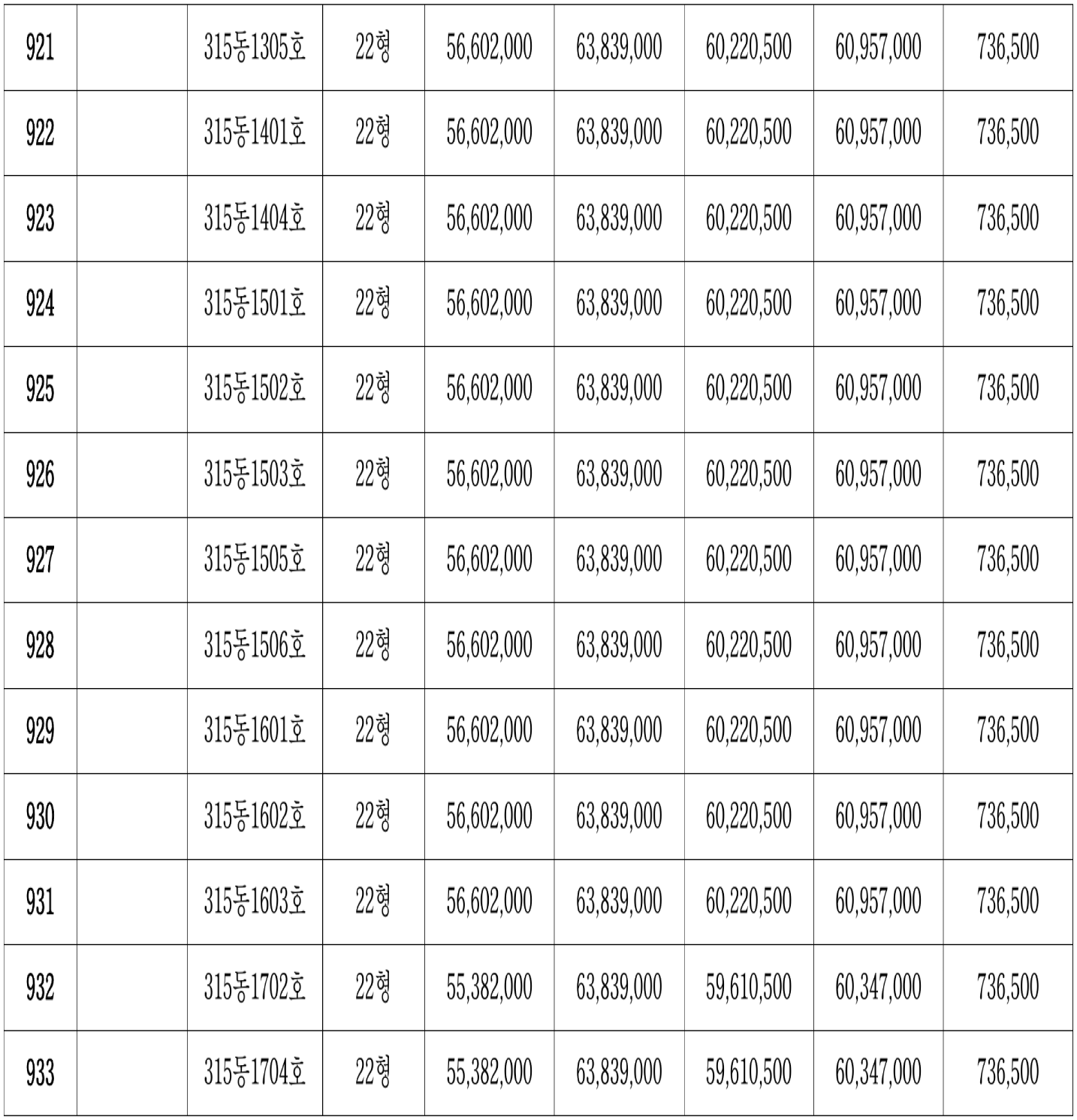

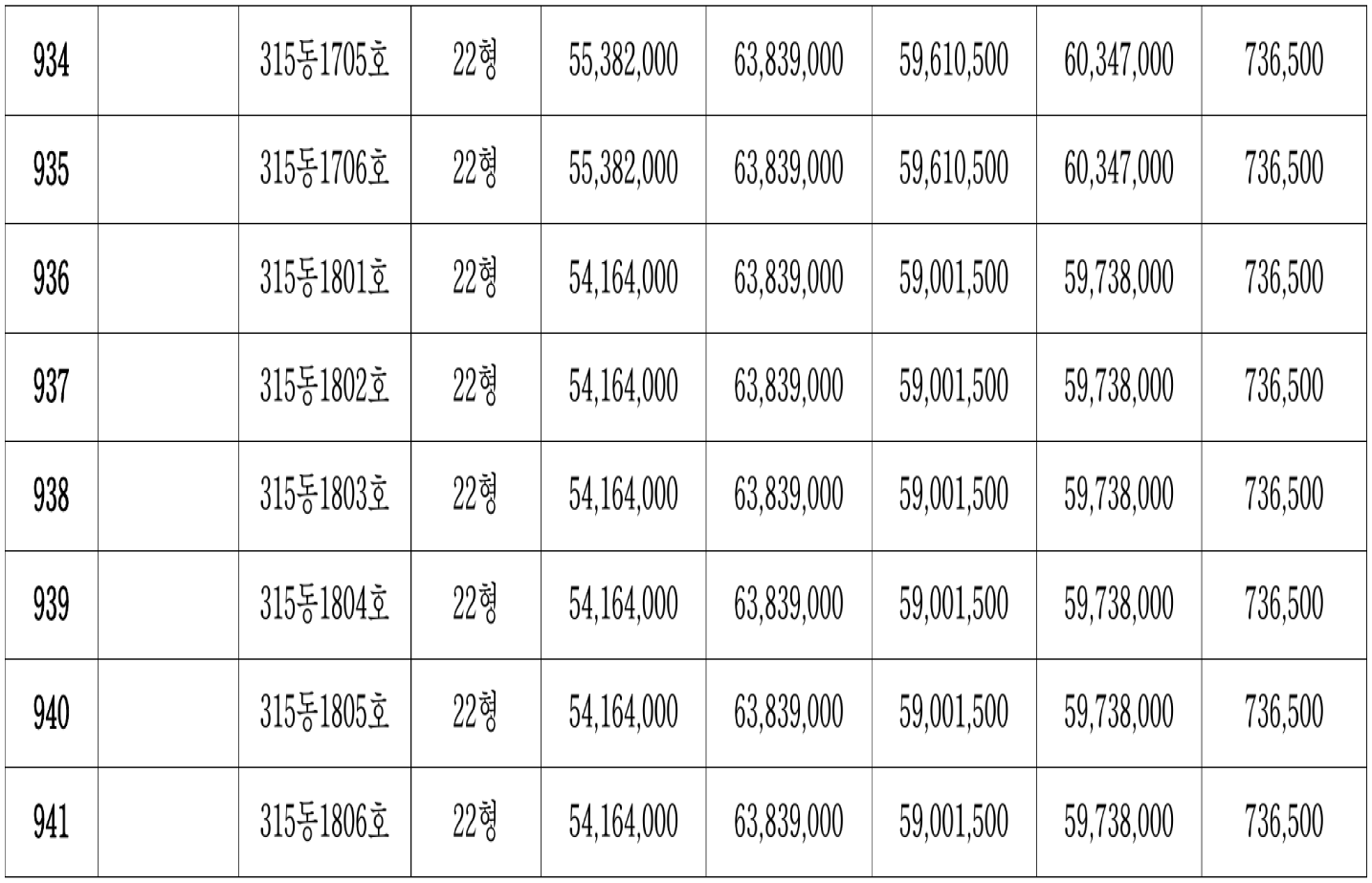

별지 3 표 중 ' 건설원가 ' 란 기재와 같다 .

2 ) 2개 감정평가기관의 평균 감정평가금액 : 별지 3 ' 평균감정가 ' 란 기재와 같다 .

( 다툼 없는 사실 ) ,

3 ) 정당한 분양전환가격 ( 건설원가와 감정평가금액을 산술평균한 가액 )

별지 3 표 중 ' 분양전환가격 ' 기재와 같다 .

라 . 정당한 분양전환가격을 초과한 분양전환가격으로 체결된 분양계약의 효력

제15조 제1항은 임대사업자로 하여금 임대의무기간이 경과한 후 국민주택기금의 자금

을 지원받아 건설하거나 공공사업에 의하여 조성된 택지에 건설한 소정의 임대주택을

분양전환하는 경우에는 임차인에게 우선분양전환하도록 하고 , 같은 조 제3항은 그 분

양전환의 방법 · 절차 및 가격 등에 관하여 필요한 사항은 대통령령으로 정하도록 규정

하고 있다 . 이에 따라 구 임대주택법 시행령 ( 2008 . 6 . 20 . 대통령령 제20849호로 전부

개정되기 전의 것 , 이하 같다 ) 제13조 제3항은 " 법 제15조 제1항 및 제2항의 규정에

의하여 공공건설임대주택 ( 제9조 제5항 각 호의 공공건설임대주택을 제외한다 ) 을 분양

전환하는 경우 분양전환가격의 산정기준에 관하여는 제9조 제5항의 규정에 의한 기준

에 의하며 , 분양전환의 방법 및 절차는 국토해양부령이 정하는 바에 의한다 . " 고 규정하

고 , 구 임대주택법 시행규칙 ( 2008 . 6 . 20 . 국토해양부령 제19호로 전부개정되기 전의

것 , 이하 같다 ) 제3조의3 제1항은 " 영 제9조 제5항의 규정에 의한 공공건설임대주택

분양전환가격의 산정기준은 별표 1과 같다 . " 고 규정하면서 그 [ 별표 1 ] ' 공공건설임대

주택 분양전환가격의 산정기준 ' 에서 분양전환가격의 산정기준에 관하여 매우 상세하게

규정하고 있다 . 이와 같은 분양전환가격 산정기준에 관한 구 임대주택법 등 관련 법령

의 규정들은 강행법규에 해당하므로 , 그 규정들에서 정한 산정기준에 의한 금액을 초

과한 분양전환가격으로 체결된 분양계약은 그 초과하는 범위 내에서 무효이다 ( 대법원

2011 . 4 . 21 . 선고 2009다97079 전원합의체 판결 참조 ) .

한편 , 구 임대주택법 시행규칙 제3조의3 제1항 [ 별표 1 ] 제2항 라목 ( 2 ) ( 가 ) 에서는

분양전환가격의 구성요소 중 하나인 택지비의 산정기준에 관하여 , " 국가 · 지방자치단

체와 한국토지공사 · 대한주택공사 등 공공기관이 「 택지개발촉진법 」 등 법률에 의하여

개발 · 공급하는 택지 ( 이하 ' 공공택지 ' 라 한다 ) 의 경우에는 그 공급가격 " 이라고 규정하고

있는바 , 여기에서 ' 공급가격 ' 이라고 함은 택지가 공급될 당시 시행되는 택지개발촉진법 ,

택지개발촉진법 시행령 및 그로부터 위임을 받은 사항을 정한 택지개발촉진법 시행규

칙 , 택지개발업무처리지침 등 관련 법령 ( 이하 ' 택지개발촉진법 등 관련 법령 ' 이라고 한

다 ) 에서 정한 택지공급가격에 관한 기준에 위반하지 아니하는 범위 내에서 임대사업자

가 택지공급자로부터 실제로 공급받은 택지의 가격을 의미한다고 해석된다 . 따라서 택

지개발촉진법 등 관련 법령에 위반한 공급가격을 택지비로 하여 이를 기초로 산정한

임대주택의 분양전환가격으로 체결된 분양계약은 강행법규인 구 임대주택법 등 관련

법령에 위반한 것으로서 정당한 분양전환가격을 초과하는 범위 내에서 무효이다 .

따라서 피고는 원고들에게 피고가 얻은 부당이득에 해당하는 별지 3 기재 ' 피고산

정 분양전환가격 ' 란 기재 금액과 ' 분양전환가격 ' 란 기재 금액의 차액인 ' 감액될 금액 ' 란

기재 각 해당금원과 위 각 금원에 대하여 이 사건 소장 부본이 피고에게 송달된 다음

날인 2007 . 3 . 10 . 부터 피고가 이행의무의 존부 및 범위에 관하여 다투는 것이 상당하

다고 인정되는 환송 후 당심 판결 선고일인 2012 . 11 . 23 . 까지는 민법이 정하는 연

5 % , 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법이 정한 연 20 % 의 각

비율로 계산한 지연손해금을 지급할 의무가 있다 ( 원고들은 , 피고는 이 사건 아파트에

대한 분양전환종료일 이후인 2006 . 1 . 10 . 부터 이 사건 환송판결 선고일까지는 민법이

정한 연 5 % , 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법이 정한 연

20 % 의 각 비율로 계산한 지연손해금을 지급할 의무가 있다고 주장하나 , 피고가 분양가

격을 산정함에 있어 관련 법령의 해석을 잘못하여 정당한 분양전환가격을 초과한 금원

을 취득하게 되었다고 하더라도 이러한 사실만으로 피고가 처음부터 법률상의 원인 없

음을 알고 이를 수익 하였다고 볼 수는 없고 , 이 사건 환송판결의 선고로 피고가 이행

의무의 존부 및 범위에 관하여 다투는 것이 상당하지 않다고 보기도 어려우므로 , 원고

의 위 주장은 받아들이기 어렵다 . 한편 , 피고는 원고가 최종적으로 청구취지 및 원인변

경신청을 한 때로부터 악의의 수익자로 볼 수 있으므로 , 이 때부터 지연손해금이 가산

되어야 한다고 주장하나 , 늦어도 피고가 이 사건 소장부본을 송달받은 때로부터는 악

의의 수익자에 해당한다고 봄이 상당하므로 , 피고의 위 주장도 받아들이기 어렵다 ) .

4 . 결론

그렇다면 원고들의 이 사건 청구는 위 인정범위 내에서 이유 있어 이를 인용하고 각

나머지 청구는 이유 없어 이를 기각할 것인바 , 제1심 판결 중 이와 일부 결론을 달리

한 부분은 부당하므로 원고들의 항소를 일부 받아들여 이를 취소하고 피고에 대하여

원고들에게 주문 기재 금원의 지급을 명하며 , 원고들의 각 나머지 항소는 이유 없어

이를 기각하기로 하여 , 주문과 같이 판결한다 .

판사

재판장 판사 최우식

판사 이영철

판사 김상우

별지