사건

2009노2302 특정경제범죄가중처벌등에관한법률위반(배임)

피고인

A

항소인

검사

검사

박은석, 이기옥, 오현철, 박성재

변호인

변호사 B

법무법인 C 담당변호사 D

법무법인 E 담당변호사 FF

원심판결

서울중앙지방법원 2009. 8. 18. 선고 2008고합887 판결

판결선고

2010. 10. 28.

주문

검사의 항소를 기각한다.

이유

1. 항소이유의 요지(사실오인 내지 법리오해)

① 법원의 조정을 거쳤다고 하더라도 조정 추진자가 본인의 이익에 반하는 사실을 알면서 개인적 이익을 위하여 무리하게 조정을 추진하였다면 배임의 범의가 인정되고, 이 사건 조정은 행정소송에서의 조정권고에 대하여 당사자들이 이를 수용한 것으로 일반적인 민사조정과는 달리 보아야 하며, 더구나 이 사건 조정은 G(이하 ‘공사'라고 한다)의 이익보다는 일시적인 재정적자의 해소를 위한 방편으로 이루어졌고, 그 조정안의 내용도 과세관청의 요구를 전적으로 수용한 것이며, 법인세 추징금 459억 원은 당연히 환급받을 수 있는 돈으로 이를 조정을 통하여 환급받았다고 하여 조정을 통하여 상당한 이익을 얻었다고 볼 수 없고, 그와 같은 조정권고 또한 공사가 법원에 제출한 조정안에 따라 형식적으로 이루어진 것으로 조정의 개시나 조정 내용의 확정에 있어서 법원이 주도적으로 관여한 사실이 없는 점, ② 공사와 영등포세무서장(이하 소송을 수행한 서울지방국세청과 함께 과세관청'으로 함께 부른다) 사이의 조세소송의 판결 내용을 보면, 공사가 승소한 판결은 과세관청의 입증곤란으로 상급심에서도 공사의 승소가 유력하였고, 패소한 판결은 큰 의미가 없었으며, 상대방인 과세관청도 공사의 최종 승소를 예상하고 있었는바, 피고인도 그와 같은 공사의 최종 승소가능성에 대하여 조세소송팀의 보고 등을 통하여 잘 알고 있었던 점, ③ 조세소송 판결에서 추계과세의 방법이 언급되었을 뿐 실제로 추계과세가 가능하다고 판시한 것은 아니고, 과세관청 스스로도 추계과세가 사실상 어렵다고 판단하였는바, 법인세 등의 재부과 가능성은 없었던 점, ④ 공사는 국가와는 별개의 독립된 기관으로 수신료를 징수하여 운영되는 공법인이므로, 당연히 환급받을 수 있는 세액에 대한 환급 포기는 공사에 대한 명백한 배임행위에 해당하는 점, ⑤ 과세관청은 초기부터 세무조사를 통한 추징의 위법성을 인정하여 환급이 가능함을 시사하였고, 추계조사를 통한 세금 재부과도 입증곤란으로 인해 현실적으로 어렵다는 입장을 표명하였으며, 피고인도 조세소송팀의 보고를 통하여 이러한 사실을 인식하고 있었던 점, ⑥ 피고인은 2004. 4.경부터 조정을 시도하였으나 과세관청의 이견으로 조정시도를 중단하였다가, 2004.경 638억 원의 적자가 발생하고 경영 책임을 추궁당하자 2005. 3.경부터 본격적으로 조정을 추진한 점, ⑦ 과세기준 설정이 필요하다고 하더라도 환급액을 포기할 이유가 없었고, 추가적인 재정적 부담도 없었으며, 추가 추징은 과세관청 스스로도 위법하다고 판단하여 계속적 추징은 사실상 곤란하였음에도, 984억 원에 이르는 법인세의 환급요구를 포기하고, 부가가치세에 대하여는 환급요구조차 하지 아니한 것은 공사의 이익에 명백하게 반하는 것으로, 그와 같은 내용의 조정안은 합리성이 결여되어 있는 점, 8 조정을 마무리할 때까지 승소가능성 및 환급액 포기의 적정성 등에 대하여 실질적인 검토가 없었고, 이사회보고, 경영회의 의결은 조정 방침이 결정된 후 경과보고를 통해 조정을 추인받은 것에 불과한 점, ⑨ 2005. 9.경 조정 추진의 문제점이 보도되고 나서야 전문가들에 대한 자문을 의뢰하고, 조정안 제출 이전에는 자문 의뢰를 하지 않았으며, 자문 당시 재정적자 상황과 조정안 양보내용, 환급액 포기사실 등을 알리지 아니한 점, ① 2004년 적자의 주요원인은 피고인의 부실경영에 있었고, 이사회는 경영 책임 추궁의사를 표명하였으며, 피고인은 경영혁신안 발표와 경영진 퇴진 운동이 전개되는 과정에서 불신임투표 마감 직전 노동조합과 극적 합의를 하였고, 노동조합과 2005년도 경영적자시 경영진이 책임을 진다는 합의 후 3, 4개월 만에 이 사건 조정이 이루어진 것인 점 등을 종합하여 보면, 피고인은 재정적자를 일시 해소하여 사장직 유지 내지 연임이라는 개인적 목적을 달성하기 위하여 경제적인 관점에서 1,800억 원대의 재산상 손해를 가한다는 사실을 알면서도 무리하게 조정을 추진한 것으로 보아야 하는바, 피고인에게 업무상배임의 범의가 충분히 인정된다.

그럼에도 원심은 조정의 특성 등에 비추어 피고인에게 업무상배임의 범의가 인정되지 아니한다는 이유로, 피고인에 대한 이 사건 특정경제범죄가중처벌등에관한법률위반(배임)의 공소사실에 관하여 무죄를 선고하였는바, 이와 같은 원심판결에는 사실을 오인하였거나 업무상배임죄에 관한 법리를 오해함으로써 판결에 영향을 미친 잘못이 있다.

2. 기초사실

원심 및 당심에서 적법하게 채택하여 조사한 증거에 의하면, 아래의 각 사실이 인정된 다.

가. 피고인의 지위

피고인은 2003. 4. 25. 공사의 사장에 취임하여 전임 사장의 잔여임기를 마치고 2003. 6.경 대통령의 임명을 받아 다시 임기를 시작한 후, 2006. 11.경 다시 사장으로 취임하여 임기를 시작하였다가 그 임기 중인 2008. 8. 11. 해임된 사람으로, 재직기간 동안 공사의 인사, 자금 및 회계업무 등 경영전반을 총괄하였다.

나. 공사의 성격

다. 공사의 법인세·부가가치세 납부

(1) 공사에서는 2004 사업연도 법인세 계산 당시까지 수신료를 광고료와 마찬가지로 방송용역의 대가로 보고 수신료 수입, 광고료 수입, 전파료 수입, 교향악단 수입 등 법인세 (특별부가세, 농어촌특별세 포함)과세표준 산정의 기초가 되는 익금에 포함시켜 법인세 등을 신고 납부하여 왔다.

(2) 또한 공사는 2000.까지는 광고방송에 대한 수입·지출을 일반방송의 수입·지출과 구분하여 경리하지 아니하고, 다만 부가가치세법 시행령 제61조 제1항에 따라 공사의 총수입액 중 광고료 수입이 차지하는 비율을 산정하여 공사의 총매입세액 중 그 비율에 상당하는 액수만을 공제할 매입세액’ 으로 산정하여 매출세액 (수신료 수입 부분은 공제될 매출세액에서 제외함)에서 공제하였는데, 이는 일반방송에 대해서는 구 부가가치세법(2003. 5. 29. 법률 제6905호로 개정되기 전의 것) 제12조 제1항 제7호, 구 부가가치세법 시행령(2000. 12, 29. 대통령령 제17041호로 개정되기 전의 것) 제32조 제4항에 의하여 부가가치세가 면제되므로 부가가치세법 17조 제2항 제4호에 의거, 일반방송분에 대한 매입세액을 총매출세액에서 공제할 수 없다는 과세관청의 세무행정지도에 따른 것이었다.

(3) 한편 공사는 2001. 이후부터는 대법원 2000. 2. 25. 선고 98다47184 판결 및 2000, 12. 29.자 부가가치세법 시행령 제32조 제4항의 개정(대통령령 제17041호)1), 그리고 ‘부가가치세법 시행령 개정의 결과로 공사는 과세사업만 남게 되어서 매입세액 전액을 공제받을 수 있게 되었다.'라는 취지의 공사의 고문변호사 H의 자문에 따라, 광고료 수입만 매출로 보고 매입세액은 모두 광고수입과 관련이 있다는 전제 하에 매입세액 전액을 공제하여 부가가치세를 신고하기 시작하였다.

라. 부당이득금 반환청구 소송

(1) 공사는 1992.경부터 수신료의 법적 성격과 관련하여 수신료는 방송용역에 대한 대가가 아닌 준조세로서 과세의 대상이 아니다.'라는 입장에서 수신료 수입에 대해 법인세 등을 납부하여 오던 종전의 납세관행을 개선하기 위한 법률검토 작업을 시작하였고, 때마침 1993년도 및 1994년도 국정감사에서 일부 국회의원들에 의해 수신료에 대한 세금 납부의 부당성이 지적되자 H 변호사를 소송대리인으로 선임하여 1994. 11. 15. 대한민국과 서울특별시를 상대로 하여 서울지방법원 94가합97445호로 부당이득금 반환청구의 소를 제기하였다.

(2) 공사는 위 민사소송에서 아래와 같이 주장하였다.

(가) 부가가치세 부분

공사는 전체로서 하나의 방송업을 영위하고 있을 뿐이므로 방송용역의 공급시에 발생한 매출세액(수신료를 제외한 나머지 수입)에서 위 방송용역을 위하여 소요된 모든 매입세액을 공제하여 부가가치세를 산출하여야 함에도 일반 방송분에 대한 매입세액이 부가가치세법 제17조 제2항 제4호 소정의 매입세액 불공제대상에 해당하는 것으로 보아 일반 방송분에 대한 매입세액 상당을 공제하지 않고 부가가치세를 납부한 것이므로, 이는 납세의무가 없는 부가가 치세를 납부한 셈이어서 대한민국은 공사가 납부한 일반방송분에 대한 매입세액 상당을 부당이득으로서 반환하여야 한다.

(나) 법인세 등 부분

공사는 비영리법인으로서 고유목적사업인 방송업을 영위할 뿐이고 수신료나 광고료 수입 등은 고유목적사업을 영위하기 위한 재원충당 방법에 불과하여 아무런 수익사업을 한 바가 없음에도 불구하고 법인세 등을 납부한 것이므로, 대한민국과 서울특별시는 이를 부당이득으로서 반환하여야 한다.

(3) 공사는 위 민사소송 제1심 (서울지방법원 1997. 8, 14. 선고 서울지방법원 94가합97445 판결), 항소심 (서울고등법원 1998. 8. 21. 선고 97나43552 판결), 상고심 (대법원 2000. 2. 25. 선고 98다47184 판결)에서 모두 패소하였는데, 그 상고심의 판시 내용은 아래와 같다.

(가) 부가가치세 부분

1) 수신료는 공영방송사업이라는 특정한 공익사업의 경비조달에 충당하기 위하여 수상기를 소지한 특정집단에 대하여 부과되는 특별부담금에 해당한다고 할 것이므로, 이를 공사의 서비스에 대한 대가로서 지불하는 수수료로 볼 수는 없다.

2) 공사가 제공하는 방송 중 수신료 수입에만 의하여 이루어지는 방송은 일반시청자에 대한 관계에서 무상용역의 공급에 해당한다고 볼 것이므로 이는 부가가치세 비과세대상이라 할 것이고, 이를 사업상 영위하는 방송업 또한 부가가치세 과세사업에 해당한다고 볼 수 없는 반면, 광고료 수입에 의하여 이루어지는 광고방송은 위에서 본 방송과는 달리 부가가치세 과세대상에 해당하고, 이를 사업상 영위하는 광고업 또한 부가가치세 과세사업에 해당한다.

3) 방송업은 부가가치세 과세사업은 물론 면세사업에도 해당되지 않아 부가가치세법상으로는 공사는 과세사업인 광고업만을 영위하고 있는 것과 같은 결과가 되는 셈이므로, 공사의 부가가치세액에서 공제되어야 할 매입세액을 산정함에 있어서 구 부가가치세법 제17조에 의하여 과세사업인 광고업을 위하여 사용되었거나 사용될 재화 또는 용역의 공급 등에 대한 세액(제1항)으로 제2항의 예외사유에 해당하지 않는 것에 한하여 매입세액으로서 공제될 수 있다.

4) 공사가 광고방송분 매입세액을 계산하면서 광고업과의 관련성이 인정되는 부분을 구분, 확정함이 없이 공사의 총매입세액 중에서 총수입(광고료와 수신료 등을 모두 합친 수입)에 대한 광고료 수입의 비율에 따라 광고방송분 매입세액을 안분계산한 뒤 이를 공제하여 산출한 부가가치세액을 신고한 행위는 위법하다. 그러나 부가가치세와 같은 신고납세 방식의 조세에 있어서는 원칙적으로 납세의무자가 스스로 과세표준과 세액을 정하여 신고하는 행위에 의하여 조세채무가 구체적으로 확정되고, 그 납부행위는 신고에 의하여 확정된 구체적 조세채무의 이행으로 하는 것이며, 국가나 지방자치단체는 그와 같이 확정된 조세채권에 기하여 납부된 세액을 보유하는 것이므로, 납세의무자의 신고행위의 하자가 외관상 명백한 것으로 보기 어려워 그것이 바로 당연무효를 전제로 한 부당이득이 된다고 할 수 없다.

(나) 법인세 등 부분

1) 비영리내국법인은 소득이 생기는 수익사업 또는 수입이 구 법인세법 제1조 제1항 단서 제1호 내지 제7호에 해당하는 한 그것이 비영리법인의 고유목적을 달성하기 위한 것인가의 여부를 불문하고 그로부터 생기는 소득은 모두 법인세의 과세대상이 된다.

2) 방송업은 무상의 용역제공이므로 그 자체로 공사의 수익사업으로 볼 수 없으나, 공사가 영위하는 수익사업인 광고업은 구 법인세법 제1조 제1항 제1호, 구 법인세법 시행령 제2조 제1항, 구 소득세법 시행령 제36조 제4호의 '사업서비스업’ 중 (라)목의 광고업과 신문지 국경영업'에 해당함이 명백하므로, 공사는 광고료 수입, 전파료 수입, 교향악단 수입 등의 수입에 대하여 법인세를 납부할 의무가 있다. 따라서 고유목적사업으로서 단일한 방송업 만을 영위할 뿐 광고업을 영위한바 없음을 전제로 구 법인세법 제1조 단서 각 호 소정의 별도의 수익사업을 영위한 경우에 해당하지 않는다는 취지로 주장하는 공사의 주장은 이유 없다.

3) 수신료는 공영방송인 공사의 유지, 운영을 위하여 그 부담능력이 있는 일정한 범위의 텔레비젼 수상기 소지자들로부터 징수하는 공적부담금의 성격을 가진 것이라고 보여지고, 공사의 방송용역에 대한 대가로서 얻는 수입, 즉 법인세의 과세물건이라고 보기 어렵다.

4) 법인세는 납세의무자의 신고에 의하여 확정되는 조세이므로 공사의 법인세 등 신고행위가 수신료 수입부분에 대하여 법인세 납부의무가 있는 것으로 신고한 행위에는 중대한 하자가 있다고 할 것이나, 위와 같은 하자가 외관상 명백한 것이라고 보기는 어려우므로 당연 무효로서의 하자는 아니어서 공사의 납세가 부당이득에 해당된다고 할 수 없다.

(4) 한편 위 부당이득금 소송의 상고심 계속 중 헌법재판소는 공사의 수신료의 성격에 대해 위 대법원에서의 판단과 같이 ‘서비스에 대한 대가다 수익자부담금도 아니고 조세도 아닌 특별부담금에 해당한다.'라는 취지의 결정(헌법재판소 1999. 5. 27. 선고 98헌바70 결정)을 하였다.

마. 과세관청의 ‘감액경정청구에 대한 거부처분 및 ‘경정결정에 의한 재부과

(1) 공사의 감액경정청구 및 과세관청의 거부처분

공사는 H 변호사를 선임하여 진행한 부당이득금 반환청구 소송의 제1심 판결에서 비록 패소하였지만, 그 재판과정에서 수신료는 방송용역의 대가가 아닌 특별부담금이고, 수신료 수입을 근거로 한 세금납부는 위법하다.'라는 취지의 판결 이유를 확인하자, 이미 납부한 세금 중 수신료가 과세소득 내지 과세거래임을 전제로 납부한 법인세와 부가가치세를 환급받기 위해 관할 과세관청을 상대로 감액경정청구를 하고 그 주장이 받아들여지지 않으면 소송을 제기하기로 하였다.

(가) 법인세

공사는 과세관청을 상대로 수신료를 법인세 과세대상 익금에서 제외하여 새롭게 계산한 1995 내지 2001 사업연도까지의 법인세2)에 대해 1998. 3. 31.부터 2003. 5. 13.까지 순차로 감액경정청구를 하였으나 과세관청은 각 감액경정청구에 대해 모두 거부처분을 하였다.

(나) 부가가치세

공사는 과세관청을 상대로, 공사가 부가가치세법상 과세사업인 광고업만을 영위하는 것이므로 공사에게는 과세사업과 면세사업을 겸영하는 경우에 적용되는 부가가치세법 시행령 제61조 제1항을 적용할 수 없고 따라서 위 조항에 따라 면세사업에 관련된 매입세액이라고 하여 불공제한 세액 전액이 환급되어야 한다는 이유로 새롭게 계산한 1993년 제1기 내지 2001년 제2기까지의 부가가치세에 대해 1998. 1.26.경부터 2002. 1.경까지 순차로 감액경정청구를 하였으나, 과세관청은 각 감액경정청구에 대해 역시 모두 거부처분을 하였다.

(2) 과세관청의 직권에 의한 증액경정결정처분

과세관청은 위에서 본 공사의 감액경정청구와 별도로 2001. 2. 8.부터 2001. 6. 19.까지 사이에 공사에 대해 1996년 내지 2000년 사이에 발생한 조세와 관련하여 세무조사를 실시한 후 아래와 같이 증액 등 경정처분을 하였다.

(가) 법인세

1) 1996 사업연도 법인세

과세관청은 공사가 내부적으로 작성한 원가보고서를 토대로, 공사의 수신료 수입을 익금에서 제외시킨 다음 공사가 운영하고 있는 16개 채널 중 상업광고방송을 실시하고 있는 I와 J의 운영을 수익사업인 광고업으로, I와 J를 제외한 나머지 채널의 운영을 비영리사업인 방송업으로 분류한 후, I와 J의 운영에 소요된 비용만을 광고업과 관련된 손금으로 평가하여 공사의 법인세 과세표준을 새로이 산정하는 방식으로 세액을 결정한 뒤 2001, 9. 1. 우선 1996 사업연도 법인세를 16,425,842,070원으로 증액하는 경정처분을 하였다.

그런데 위 원가보고서는 공사가 내부적인 경영관리 참고자료로 작성한 것으로서, 공사는 이에 공사가 영위하는 수익사업과 비영리사업 별로 자산, 부채 및 손익을 구분하여 기장하지 않고 단지 원고가 송출하는 방송프로그램의 장르별, 채널별, 프로그램별로 제작원가와 지출액만을 분석해 놓았을 뿐이며, 영업비용과 영업외비용 모두를 기재하고 있는 일반적인 구분경리에 의한 과세자료와 달리 방송사업비와 판매관리비 등 영업비용만을 기재하고 영업외비용은 분석대상에서 제외하고 있으며, 또한 위와 같이 영업비용만을 분류하고 있을 뿐 자산 및 부채에 대하여는 기재하고 있지 아니하였으므로 위 원가보고서만으로는 해당 사업연도의 결손 여부 및 결손액 등에 대해 확인할 수 없었다.

2) 1997 사업연도 이후 법인세

과세관청은 당초 공사가 신고한 바와 같이 공사의 소득금액을 수익사업에 속하는 것과 비영리사업에 속하는 것으로 구분하지 않고, 수신료 수입을 익금에 포함시킨 채 개별 항목의 손금불산입 또는 부당행위계산부인 등에 따라 증액경정처분을 하여 2001. 9. 1. 1997 사업연도 법인세를 939,290,880원으로, 1998 사업연도 법인세를 9,582,414,780원으로 각 증액경정하고, 이어서 2002. 9. 2. 1999 사업연도 법인세를 5,187,813,430원으로, 2000 사업연도 법인세를 2,002,257,670원으로 각 증액경정하였다.

(나) 부가가치세

과세관청은 위 세무조사결과에 따라 2001. 9. 1. 원고에 대하여 1997년 제1기 부가가치세를 53,376,960원, 1997년 제2기 부가가치세를 63,146,410원, 1998년 제1기 부가가치세를 154,894,980원, 1998년 제2기 부가가치세를 124,608,800원, 1999년 제1기 부가가치세를 224,503,150원, 1999년 제2기 부가가치세를 254,141,430원, 2000년 제1기 부가가치세를 235,881,240원, 2000년 제2기 부가가치세를 250,170,520원으로 각 증액하였다.

(다) 기타소득세

과세관청은 위 세무조사 후 공사가 시청자 등에게 지급하는 협찬품에 대한 원천징수의무가 공사에게 있다는 이유로, 2001. 9. 1. 공사에게 1996년 기타소득세 165,048,570원, 1997년 기타소득세 314,661,770원, 1998년 기타소득세 625,245,940원, 1999년 기타소득세 822,504,440원, 2000년 기타소득세 964,498,630원을 각 부과하였다.

(3) 과세관청의 직권에 의한 감액경정결정처분

공사는 2001. 11, 29. 국세청장을 상대로 2001. 9. 1.자 1996, 1997, 1998 각 사업연도 법인세 증액경정결정처분에 대한 심사청구를 제기하였고, 국세청장이 2002. 7. 25. 공사의 심사청구를 일부 인용하는 결정을 함에 따라 영등포세무서장은 2002. 9. 10. 1996 사업연도 법인세를 16,261,962,218원으로, 1997 사업연도 법인세를 635,987,518원으로, 1998 사업연도 법인세를 66,916,195원으로 각 감액경정하였다.

(4) 과세관청의 법인세 증액재경정결정처분

과세관청은 2003. 3. 3. 1997 사업연도 및 1998 사업연도 법인세에 대하여도 2001. 9. 1.자 1996 사업연도 법인세 증액경정결정처분과 마찬가지로 공사의 수신료 수입을 익금에서 제외시키고, 공사의 1997, 1998 각 사업연도 소득금액을 수익사업에 속하는 것과 비영리사업에 속하는 것으로 구분하여 새로운 과세표준과 세액을 산출한 후, 1997 사업연도 법인세를 23,289,421,000원으로, 2004. 3. 16. 같은 방식으로 1998 사업연도 법인세를 6,729,735,880원으로, 2005. 3. 7.경 같은 방식으로 1999 사업연도 법인세를 33,332,000,000원으로 각 재차 증액경정하였다.

바. 조세소송

(1) 공사의 소 제기 및 경과

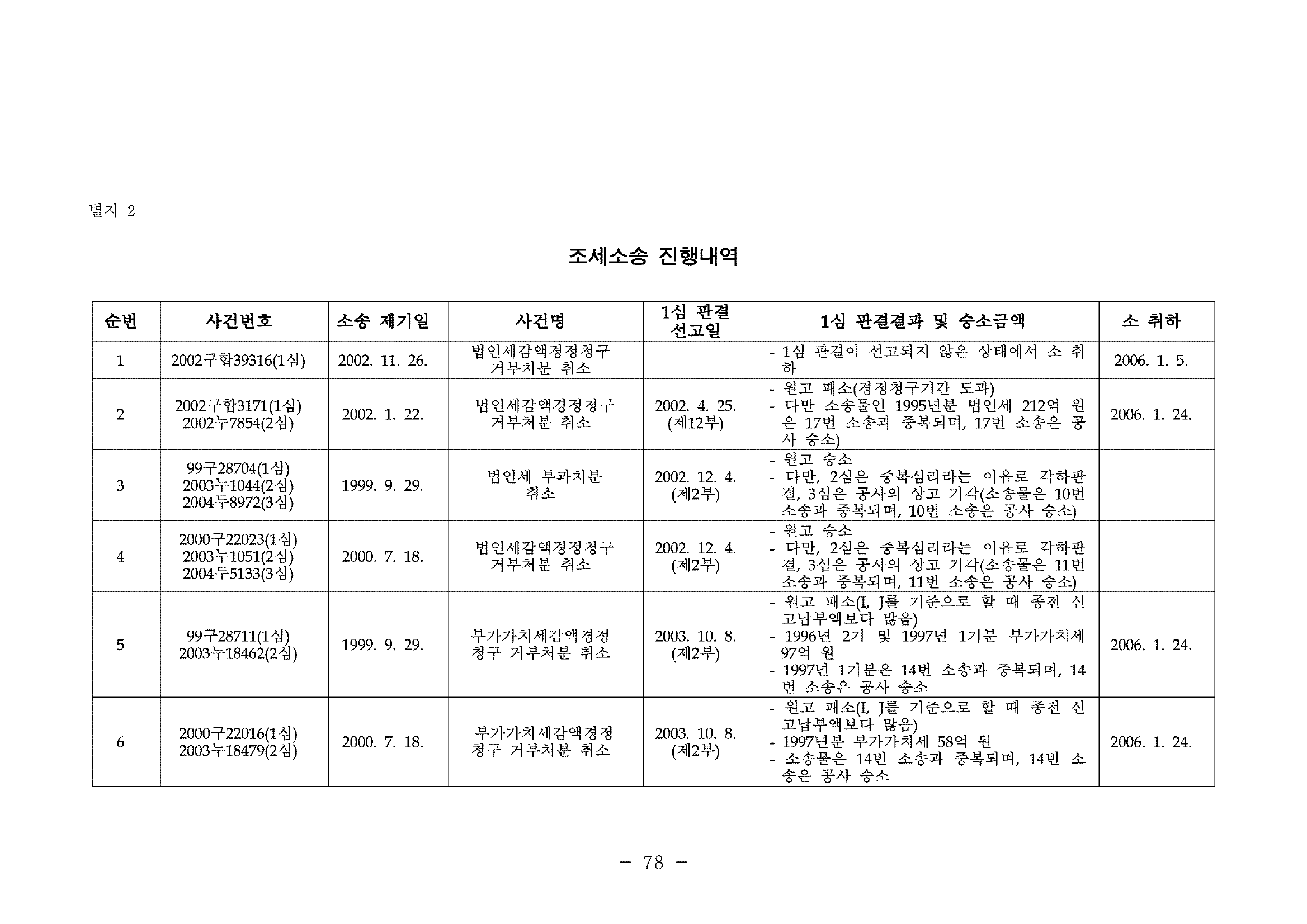

공사의 감액경정청구 및 과세관청의 거부처분 및 경정결정에 의한 재부과와 관련하여, H 변호사는 공사에 각 의견서3)를 제출하여 법인세와 부가가치세를 환급받기 위한 행정소송 제기의 필요성을 강조하였고, 그 의견을 받아들여 공사는 과세관청의 법인세, 부가가치세 등의 감액경정청구 거부처분 및 직권에 의한 증액경정결정처분 등에 대해 행정심판을 거처 1999. 9.경부터 2004. 5.경까지 서울행정법원에 과세관청을 상대로 각 처분에 대한 총 17건의 취소소송을 제기하였으며 4), 서울행정법원은 2002. 4. 25.부터 2005. 8. 30.까지 사이에 그 중 16건에 대해 1심 판결을 선고하였는바, 그 구체적인 내역은 별지 2 조세소송 진행내역 기재와 같다(위 각 조세소송을 이하 '이 사건 조세소송'이라고 한다).

(2) 이 사건 조세소송 중 판결이 선고된 1심 판결의 요지

(가) 공사 승소 판결

1) 이 사건 조세소송 1심에서 공사는 7건의 법인세 등 부과처분 취소소송에서 승소하였는데5), 법원은 그 판결이유에서 '① 공사는 고유목적사업인 방송업과 함께 수익사업인 광고업을 영위하고 있으므로, 수익사업에서 발생한 소득금액에 대하여만 법인세를 납부할 의무가 있고(공사가 광고업이라는 수익사업 하나만을 영위하는 것을 전제로 수신료를 제외한 당해 사업연도의 익금 총액에서 당해 사업연도에 발생한 모든 손금을 공제하여 과세표준을 산정하여야 한다는 공사의 주장은 이유 없다), ② 공사의 사업을 채널별로 분류하여 I와 J의 운영만이 수익사업으로서 광고업이고, I와 J를 제외한 다른 체널의 운영은 비영리사업으로서 방송업이라고 볼 수는 없으며, ③ 수익사업과 비영리사업을 겸영하고 있는 공사는 자산, 부채 및 손익을 당해 수익사업에 속하는 것과 비영리사업에 속하는 것으로 각각 별개의 회계에 따라 구분하여 경리하여야 하는데, 구분경리 의무를 이행하지 않았고(원가계산서는 법인세법에 따라 구분경리의무를 이행한 장부가 아니다), 달리 각 사업연도에 광고업과 관련된 손금만을 특정하여 계산할 증빙서류도 없으며 (원가계산서로는 위와 같이 특정할 수 없다), ④ 따라서 법인세 과세표준은 추계과세방법에 의하여 산정할 수밖에 없는데, 당사자들이 제출한 증거나 법원의 증거조사에 의하여 나타난 모든 증거자료에 의하더라도 공사에게 부과될 정당한 법인세액을 산출할 수 없으므로 과세처분 전부를 취소한다.'는 취지로 판시하였다.

2) 이 사건 조세소송 1심에서 공사는 2건의 부가가치세 부과처분 취소소송에서 승소하였는데 6), 법원은 그 판결이유에서 '① 공사가 제공하는 방송 중 수신료 수입에만 의하여 이루어지는 방송은 구 부가가치세법 제7조 제3항의 부가가치세 비과세 대상이라 할 것이고, 이를 사업상 영위하는 방송업 또한 부가가치세 과세사업에 해당한다고 볼 수 없는 반면, 공사의 광고방송은 위에서 부가가치세 과세대상에 해당하고, 이를 사업상 영위하는 광고업 또한 부가가치세 과세사업에 해당하며, ② 공사의 부가가치세액에서 공제되어야 할 매입세액을 산정함에 있어서는 구 부가가치세법 제17조에 의하여 과세사업인 광고업을 위하여 사용되었거나 사용될 재화 또는 용역의 공급 등에 대한 세액으로 제2항의 예외사유에 해당하지 않는 것에 한하여 매입세액으로서 공제될 수 있고(당해 과세기간에 발생한 모든 매입세액이 공제되어야 한다는 공사의 주장은 이유 없다), ③ I와 J의 운영과 관련한 매입세액만을 광고업에 소요된 손금이라고 볼 수 없고, 과세사업의 매입가액과 비과세사업의 매입가액의 비율에 따라 공통매입세액을 배분할 수도 없으며, ④ 부가가치세 부과처분은 공제되어야 할 매입세액의 계산에 있어서 오류가 있어 위법하나, 당사자들이 제출한 증거나 법원의 증거조사에 의하여 나타난 모든 증거자료에 의하더라도 공사에게 적법하게 부과될 정당한 부가가치세액을 산출할 수 없어 부가가치세 처분 전부를 취소한다.'는 취지로 판시하였다.

(나) 공사 패소 판결

1) 이 사건 조세소송 1심에서 공사는 1건의 법인세 감액경정청구거부처분 취소소송에서 패소하였는데?), 법원은 그 판결이유에서 ① 신고납세방식의 조세에 있어 납세의무자가 신고한 과세표준과 세액이 잘못되었음을 이유로 신고한 과세표준과 세액을 감액 경정하여 줄 것을 과세관청에게 청구하는 경우에는 납세의무자에 의하여 행하여진 당초의 과세표준과 세액의 신고가 잘못된 것임을 뒷받침할 자료를 제출할 주장 ·입증책임이 감액경정청구를 하는 납세의무자에게 있다고 보는 것이 타당하고, ② 원고는 이 사건에서 수신료의 수입에서의 공제를 통하여 익금의 감소를 주장·입증하였을 뿐 당초 신고한 과세표준의 계산에 있어 손금으로 계산된 총액 중 원고의 수익사업인 광고업과 관련된 손금이 얼마인지의 여부에 관하여 아무런 입증을 하지 않고 있는바, 원고가 당초 신고한 2002 사업연도의 과세표준과 세액이 세법에 의하여 신고하여야 할 과세표준과 세액을 초과한 때에 해당한다고 볼 자료가 없어 원고의 감액경정청구는 이유 없고, 피고의 거부처분은 적법하다.'는 취지로 판시하였다.

2) 이 사건 조세소송 1심에서 공사는 3건의 부가가치세 감액경정처분 취소소송에서 패소하였는데8), 법원은 그 판결이유에서 ‘공사의 I와 J가 광고방송에 해당하고, 나머지 방송은 일반 시청자와 청취자에 대하여 대가 없이 용역을 공급하는 것에 해당하므로 부가가치세가 부과될 용역의 공급 거래에 해당하지 아니하므로 이 방송에 지출되는 비용에 해당하는 매입세액은 매출세액에서 공제되어서는 아니 되는바, 원가보고서의 자료를 근거로 하여 공사가 납부하여야 할 정당한 부가가치세액은 공사가 이미 신고 납부한 세액보다 오히려 더 많으므로 감액경정청구를 거부한 처분은 위법하지 않다.'는 취지로 판시하였다.

3) 한편, 이 사건 조세소송 1심 중 공사가 제기한 1건의 법인세 감액경정청구 거부처분 취소소송 및 2건의 부가가치세 감액경정처분 취소소송에서, 법원은 공사의 과세관청에 대한 각 감액경정청구가 기한을 도과한 것으로 부적법하고, 그렇다면 피고의 각 경정거부처분은 적법하다는 이유로, 공사의 청구를 모두 기각하였다).

사. 조세소송 진행에 따른 공사의 대응 및 조정 진행 내역

(1) 조세소송에 대한 공사의 대응

(가) 공사는 이 사건 조세소송이 진행 중이던 2003. 3, 3. 과세관청으로부터 1997 사업연도 법인세 약 233억 원을 부과받자 2003. 3. 19. 이에 대한 사안별 회의를 공석 중인 사장을 대신하여 이 부사장 주재 하에 개최하였다.

(나) 피고인은 2003. 4. 25, 공사의 사장으로 취임한 후 조세소송 업무 담당자인 P으로부터 2003. 7.경 ‘법인세 등 환급소송 진행현황 및 향후 조치계획 보고'라는 제목의 문서로 법인세 등 환급소송 진행현황을 보고받았는데, 그 내용은 '행정소송 건은 이미 확정된 대법원 98다47184호 판결을 바탕으로 하는 것이 되어 승소, 환급 가능성은 시간문제일 뿐이지 거의 확실한 것으로 사료되며, 이 경우 환급이자 등을 포함한 환급예상액은 3,000억 원을 훨씬 상회하는 금액이 될 것으로 추정된다.'라는 것으로서 이는 H 변호사의 의견에 근거한 것이었다.

(다) 피고인은 2003. 12. 11. P이 혼자 담당하던 조세소송 업무를 효과적으로 수행하기 위해 1년간 한시적으로 Q를 팀장으로, P을 팀원으로 하여 공사의 정책기획센터 내에 세무소송 운영팀(이하 '조세소송팀'이라고 한다)을 구성하였다.

(라) 과세관청이 공사에 1998 내지 2000 사업연도 법인세 약 609억 원을 추가 고지하겠다는 입장을 보임에 따라, 피고인은 2004. 2. 26. 조세소송을 전사적으로 대응하고 그 업무를 원활하게 추진하기 위해 회의체 성격의 세무소송 T/F팀(이하 '조세 소송T/F팀'이라고 한다)을 구성하였고 10), 조세소송 T/F팀은 2004. 2. 27. 피고인이 참석하지 않은 상태에서 제1차 회의를 개최하였으며, 위 회의에서는 『국세청이 3월 초에 추가 고지할 뜻을 보이고 있으나, 추가 고지하기 전에 우선 부사장, 정책기획센터장, 취재 1주간이 국세청장과 면담할 수 있도록 하고, 국세청장 면담시 “재판이 종결될 때까지 세금 부과를 연기하도록 요청할 예정이며, 재판 계류 중인 소송이 빨리 진행될 수 있도록 국세청과 협의한다. 는 내용이 논의되었다.

(마) 과세관청이 2004. 3. 16. 공사에 대해 1998 사업연도 법인세로 약 67억 원을 부과하자 공사는 부사장, 6명의 본부장, 5명의 센터장 등이 모여 2004. 3. 22. 정책조정회의를 개최하였고, '일단 법인세를 납부한 후 법적 대응을 하며 제3의 객관적인 전문가의 의견을 청취하는 검증과정을 거칠 것'이라는 내용의 의결을 하였다.

(바) P이 2004. 3. 31. 공사로부터 정년퇴임을 하면서, 그 무렵 R이 조세소송팀의 팀장으로 임명되고, Q가 팀원으로 보직이 변경되었다.

(사) 조세소송 T/F팀은 2004, 4. 23. 사장인 피고인 등 18명이 참석한 가운데 제2차 회의를 개최하였고 위 회의에서는 아래와 같은 내용이 협의되었다.

① 현재 공사의 조세소송은 전사적인 대처가 필요한 사안으로 특정 부서나 개인이 아닌 시스템에 의해서 운영되어야 한다.

② 일방적으로 우리 측의 대응논리만을 주장하는 것이 아니라 상대방이나 사내에서도 이해 가능한 합리적인 논리를 개발해야 한다.

③ 소송실무팀은 지금까지 주장해 온 대응논리에 문제가 없는지 재검토해보고 향후 소송대응방안에 대한 구체적인 내용을 준비하여 TF회의에 상정할 필요가 있다.

④ 소송의 승패로 인하여 회사에 미치는 파급효과를 분석하고 대처해야 한다.

⑤ 승소하더라도 국세청과의 분쟁 가능성은 계속 남아있을 수 있기 때문에 협상으로서 풀어갈 부분은 없는지 검토해야 한다.

(아) 조세소송T/F팀은 2004. 4. 30. 피고인 등 16명이 참석한 가운데 제3차 회의를 개최하였고 위 회의에서는 아래와 같은 내용이 협의되었다.

① 조세소송팀에서 소송과 협상을 병행하여 현안을 해결할 필요가 있다.

② 법인세의 주요 쟁점인 구분경리에 대한 명확한 이해 및 대응방안 마련이 필요하다.

③ 법인세와 부가가치세의 주장논리의 상충문제에 대한 충분한 설명이 필요하다.

④ 수신료를 재정경제부의 시행령을 통해 익금불산입(비과세)으로 확정하는 방안에 대한 가능성을 검토해야 한다.

한편 위 회의에서 피고인은 ‘조세소송팀은 소송에만 전념할 것이 아니라 사안의 신속한 해결을 위해 협상 가능성을 충분히 열어두고 다각적인 접근방안을 모색해야 할 것이다. 국세청에서는 현안과 관련하여 양측 실무진이 만나 문제를 풀어나갈 것을 제안한 상태이다. 이 문제는 올해 안에 종결될 수 있도록 추진해야 할 것이다. 구분경리를 할 수 없다는 우리 측의 주장이 있지만 기본적으로는 수입비율에 따라 비용에 대한 구분경리가 될 수밖에 없지 않나 하는 생각이다. 그러나 구체적 대응전략과 실무적 결정 등은 조세소송팀에서 추진하도록 한다.' 라는 취지의 발언을, R 조세소송팀장은 '조세소송팀에서는 기존 소송일변도 전략에서 국세청과 타협 여지가 없는지 적극 검토할 것이다.'라는 취지의 발언을 하였다.

(자) 피고인은 2004. 5. 6. 공사 내 조세소송팀을 R을 팀장으로, AD, Q, AE 회계사. AF 변호사를 팀원으로 하는 세무기획프로젝트팀(이하 '세무기획팀'이라고 한다)으로 확대시켰다.

(차) 조세소송T/F팀은 2004. 5. 10. AG 부사장 등 12명이 참석한 가운데 제4차 회의를 개최하였는데, 위 회의에서는 아래와 같은 내용이 협의되었다.

① 조세소송 현안에 대한 법 개정을 통한 해결 여부 검토 및 실행가능한 법안 등을 세무기획팀에서 검토하여야 한다.

② 소송전략과 별도로 우리 측에서 제시 가능한 협상안들을 개발하고 공사에 예상되는 파급효과 등을 분석하여 추후 T/F 회의에 상정한다.

(2) 공사와 과세관청 간의 조정 협의

(가) R 세무기획팀장은 2004, 5.경 공사의 법인세 관련 소송을 담당하던 서울지 방국세청의 AH을 만났고, 2004. 6. 4.에는 AH에게 우선 법인세에 관하여 '공사는 향후 경비에 대해 구분경리를 실시하고, 직접경비를 제외한 수익사업과 비영리사업의 공통경비는 광고료 수입과 수신료 수입을 기준으로 안분계산하여 법인세를 신고하며, 위 기준에 따를 경우 기존에 공사에게 부과되었거나 공사가 납부한 법인세 중 환급 예상액은 약 984억 원 가량 된다.'는 취지의 조정 잠정안을 제시하면서 그 취지를 설명하였는데, AH은 공사의 조정 잠정안에 의할 경우 공사가 자진 신고 납부한 법인세에 대하여도 환급이 발생하고 이러한 조정을 받아들일 경우 관련 공무원의 징계 등 책임 문제로 수용하기 어렵다는 취지로 이를 거부하였고, R은 그 후에도 이와 유사한 기준의 조정안을 제시하였으나 AH으로부터 확답을 얻지는 못하였다.

(나) 이와 관련하여 R 세무기획팀장은 2004. 7.경 공사 내부문서로 '세무관련 업무추진현황 보고(수사기록 제2280쪽)를 작성하였는데, 그 내용은 '조세소송과 관련한 추진방향을 과세관청과 협상을 추진하면서도 소송에 적극적으로 대응하고, 이에 더하여 세법(법인세) 개정 추진을 통한 절세방안도 강구하겠으며, 공사가 과세관청에 제시한 협상 잠정안에 의하면 1993 내지 2003 사업연도 사이의 법인세에 대해서 약 984억 원 상당의 절세효과가 있다. 라는 내용이 포함되어 있었다. 한편 위 조정 잠정안을 제시할 무렵까지 별지 2 조세소송 진행내역의 순번 2 내지 8번 판결 등 총 7건의 1심 판결이 선고되었는데, 그 중 공사는 순번 3, 4번에서만 승소하였다.

(다) R 세무기획팀장은 2004. 8. 20. 피고인에게 ‘세무업무 관련 추진계획 보고, 라는 제목의 문서 (수사기록 제2307쪽)로 조세소송의 향후 추진계획을 보고하였는바, 위 보고는 2004. 7.경 작성된 위 ‘세무관련 업무추진현황 보고와 그 내용은 유사하나 '협의', '소송 외의 해결방법'이라는 용어가 추가적으로 등장하기 시작하였다. 한편 그 무렵까지 추가적으로 별지 2 조세소송 진행내역의 순번 9 내지 15번 판결 등 7건의 1심 판결이 선고되었는데, 공사는 그 중 6건에서 승소하였다.

(라) R은 2004. 10. 1.경 ‘과세관청이 공사와의 법인세 협의조정 방법을 법원을 통한 조정으로 해결하는 것이 적정하겠다는 수정의견을 제시하였다.'라는 내용을 포함한 '세무소송업무 관련 현안검토 요지'라는 제목의 공사 내부문서 (수사기록 제2343쪽)를 작성하였다.

(마) 공사의 세무기획팀은 위와 같이 내부 검토를 통해 2004. 11. 2. 과세관청에 다음과 같은 내용의 질의사항을 담은 ‘공사 세무행정에 관한 국세청 질의를 하였으나, 이에 관해서는 국세청으로부터 아무런 회신을 받지 못했다.

<질의 사항> 비영리법인의 구분경리의무 준수에 따라 수익사업의 개별익금과 개별손금 및 수익사업에 배부된 공통익금과 공통손금을 산출하여 이에 대한 세액을 산출하여 납부함에 있어, i) 개별익금은 공사의 손익계산서상 매출액 중 수신료 수입을 비영리 사업의 개별익금으로 간주하고, 수신료 수입을 제외한 나머지 매출액을 수익사업의 개별익금으로 각 지정하고, ii) 개별손금은 공사의 손익계산서상 판매비와 관리비 중 판매비 항목에 포함되는 광고수수료와 위탁징수비를 수익사업과 비영리사업의 개별손금으로 각 지정하고, iii) 기타 상기 지정되지 않은 손익계산서상 항목 및 세무조정사항은 수익사업과 비영리사업의 공통익금, 공통손금으로 보아 수익사업과 비영리사업의 개별익금 비율을 기준으로 안분계산하는 것이 세법상 적법한 방식이 될 수 있는지 여부

(바) 한편, R 세무기획팀장은 위 질의 무렵 H 변호사를 찾아가 그 간의 조정 협의 진행 상황을 설명하여 주었는데, H 변호사는 공사가 승소할 것인데 왜 조정을 하려고 하느냐며 조정에 대한 반대의사를 표명하였다. 다만 R은 이러한 H 변호사의 반응을 피고인에게 보고하지는 않았다.

(사) 세무기획팀은 공사 이사회의 요청에 따라 2005. 2. 24. 조세소송의 진행과 관련하여 '2001년 세무조사에 의해 2003년 1997 사업연도 법인세 약 255억 원, 2004년 1998 사업연도 법인세 약 74억 원이 추징되었고, 향후에도 1999 사업연도 및 2000 사업연도 법인세도 추징될 예정이며, 당시까지의 조세소송 승패율은 비슷하고 법원 사정 등으로 소송이 지연되고 있으며 공사는 소송이 장기화 될수록 공사 재정에 미치는 부정적 영향이 막대하다는 점을 충분히 인식하고 있고 공사의 이익이 극대화되는 방향으로 세무기획팀을 중심으로 최대한 신속하게 현안이 해결될 수 있도록 노력하겠다.'라는 취지의 보고를 하였다.

(아) 과세관청은 2005. 3. 7. 공사에 대해 2001년의 세무조사 결과 공사의 1999 사업연도 법인세에 대해 구분경리로 인한 고유목적사업준비금의 한도초과액이 발생하였다는 이유로 33,332,000,000원(2005. 3. 2. 고지 기준)의 법인세(2005. 3. 31. 납기예정)를 과세하겠다는 취지의 통지를 하였다.

(자) R 세무기획팀장은 2005. 3. 14. 세무소송 관련 추진현황보고' 라는 문서(수사기록 제2371쪽)와 '1999 사업연도 법인세 추가고지분 조치계획 보고'라는 문서(수사기록 제2379쪽)를 작성한 후, 전자는 세무기획팀 내부에서만 검토하고 후자는 피고인에게 보고하였다.

(3) 공사의 조정신청을 위한 준비과정

(가) H 변호사는 공사의 R 세무기획팀장으로부터 '과세관청 협의안 요약'11)이라는 문서와 함께 조정에 대한 의견을 구하는 질의를 받고, 2005. 3. 25. 공사의 조정방안에 반대한다는 취지의 '법인세 등 세금소송에 관한 귀사 협의안의 실익 유무에 대한 검토의견 회신을 공사에 통지하였다.

(나) 공사의 세무기획팀 Q는 2005. 4. 14. AI 변호사에게 조정에 따른 기존의 변호사 성공보수약정 해석에 대한 질의를 하였고, AI 변호사는 같은 달 21. Q에게 '조정에 이르게 된 경위를 고려하여 성공보수를 지급해야 하며, 수임변호사가 공사의 조정요청을 거부할 경우 소송위임을 해지할 수 있고 이 경우에도 성공보수의 일부는 지급되어야 한다.'라는 취지로 회신하였다(수사기록 제2385쪽).

(다) 공사의 세무기획팀은 2005. 4.경 주식회사 AJ(이하 'A'라고 한다)의 대표이사인 AK 회계사에게 ‘과세관청 협의안'을 첨부하여 ‘공사 세무소송 관련 자문의뢰'라는 의뢰서를 보냈으며, 이에 대해 AK 회계사는 2005. 4, 28. 공사에 '공사의 협의 안에 대한 검토의견'을 회신하였다(수사기록 제2453쪽).

(라) 공사는 2005. 4.경 노사분쟁으로 인해 당시 세무기획팀장이던 R을 노사협력팀장으로 전보 발령하고, 세무기획팀원이었던 Q를 세무기획팀장으로 승진 발령하였다.

(마) Q는 2005. 5.경 사장인 피고인에게 ‘종전의 방침대로 법인세만 조정할 경우 부가가치세 소송에 악영향을 미쳐 패소할 가능성이 높아지고, 부가가치세 소송에서도 법인세처럼 광고료 수입과 수신료 수입의 비율로 전체 매입세액을 안분계산하게 되면 그 효과는 법인세에서의 절세효과를 상쇄시키는 수준이므로 법인세와 부가가치세를 동시에 조정하여 타결하여야 한다.'라는 취지의 세무현안 문제점과 해결방안'이라는 문건(수사기록 제2469쪽)을 작성하여 주었다.

(바) 공사의 세무기획팀에서는 2005. 6. 초경 과세관청에 법인세 및 부가가치세 일괄타결방안을 제시하였으나, 과세관청은 단순히 공사 입장을 인지하는 수준의 반응만을 보였다.

(사) Q는 2005. 6. 16. H 변호사를 만나 그간 논의된 공사의 조정안 및 수임료에 관한 의견을 나누었는데, 이 자리에서 Q는 H 변호사에게 '만약 공사가 조세소송에서 승소하였음에도 과세관청이 추계과세 방법으로 재처분을 하는 경우 어떻게 해야 하는가'에 대해 물었고, H 변호사는 Q에게 ‘과세관청이 법을 어기고 하는 경우까지 그것을 어떻게 하느냐'라는 취지로 대답하였다.

(아) 공사의 세무기획팀은 2005. 6. 23. 공사 사장인 피고인에게 ‘현재까지의 조세소송 결과는 공사의 입장에서 6승 9패이며, 소송 진행경과를 볼 때 양측의 주장과 법원의 판단이 엇갈리고 있어 대법원까지 소송이 진행될 것으로 예상되므로 소송이 최종적으로 확정되기까지 약 4~5년이 소요될 것인데, 소송 진행 중에도 과세관청은 계속하여 해당 사업연도에 대한 법인세 등을 추징하는 부과처분을 할 것이며 향후 소송 전망이 낙관적이지만은 않고 또한 공사가 최종 승소하더라도 추계조사 방법에 의한 재부과 가능성이 있고 결국 소송 전망이 불투명한 상태에서 소송이 장기화되고 과세관청의 추징으로 공사 재정에 미치는 부담이 막대한바, 소송을 신속하게 해결할 필요가 있다는 이유로 법원조정신청을 요청한다.'는 취지의 내부 품의를 올려 피고인의 결재를 받은 후, H 변호사에게 소송대리인으로서 서울고등법원에 계류 중인 이 사건 조세소송의 조정을 신청해 줄 것을 요청하는 공문(수사기록 제2479쪽)을 발송하였다.

(자) H 변호사는 2005. 7. 5. 공사의 위 조정 신청 요청에 대해 '과세관청 담당자들도 추계조사에 의한 세금 재부과는 어렵다고 주장하고 있고, 1995년부터 2000년까지의 법인세 및 부가가치세의 경우 대법원 2005. 2. 25. 선고 2004두11459 판결의 취지에 따라 제척기간 경과로 다시 추징할 수 없다는 이유로 결국 공사의 조정 요청실익이 없다.'는 취지의 회신을 하였다.

(차) 공사는 2005. 7. 11. H 변호사에게 재차 법원에 조정을 신청해 줄 것을 요구하였으나(수사기록 제2488쪽), H 변호사는 2005. 7. 15. 위 2005. 7. 5.자 회신 내용과 같은 이유 및 2001년 이후의 공사의 부가가치세 신고는 2000. 12.경 부가가치세법시행령 개정에 따른 것으로 정당하므로 공사가 이를 우려할 필요는 없다는 이유로 공사의 조정 요청 실익이 없다는 취지의 회신을 하였다.

(카) 한편 그 무렵 공사는 사내변호사인 AF을 조세소송의 공동대리인으로 선임한 후 2005. 7. 19.경 H 변호사에게 그 사실을 통지하였다.

(타) 세무기획팀에서는 2005. 7. 13. 피고인에게 공사 패소의 각 1심 판결 이유 취지를 받아들이는 등 조정 방안을 일부 수정하겠다는 취지의 ‘세무 현안 진행경과 및 대책보고 (수사기록 제2495쪽)를 작성하여 보고하였다.

(4) 서울고등법원에 대한 조정 신청 및 법원의 조정권고

(가) 공사는 조정기일 지정신청에 관해 H 변호사로부터 긍정적인 답변을 받지 못하자 사내변호사 AF을 통해 2005, 7. 18. 조세소송의 항소심 담당 재판부인 서울고등법원 특별5부 및 특별7부에 조정기일 지정신청서를 제출한 후, 2005. 8. 23. ‘공사는 과세관청으로부터 납부한 1996, 1997, 1998 사업연도 법인세 합계 약 506억 원12)을 환급받고, 공사는 소를 취하하며, 조정일 이후 공사가 납부할 법인세액은 공사가 법인세법에 따라 과세표준을 정하여 이에 대한 적법성 여부를 과세관청에게 질의하고, 과세관청이 이를 회신하는 방법으로 정한다.'는 취지의 조정에 대한 의견서 (수사기록 제2507쪽)를 제출하였다.

(나) 공사는 2005.8.26, 조세소송을 위한 공동대리인으로 법무법인 AL(담당변호사 AM)을 추가로 선임하여 착수금을 3,000만 원, 성공보수금을 3,000만 원(공사의 의사가 반영된 조정 성립 시 성공보수의 70% 지급, 10월 말 이내로 조정 성립 시 성공보수의 30%를 지급)으로 하는 소송 위임계약을 체결한 후, 같은 달 29. H 변호사에게 공사의 조정에 대한 의견서 및 공동대리인 선임 사실을 통지하고 2005. 9. 13. 최종적으로 H 변호사와의 조세소송 위임계약을 해지한다는 취지의 통지를 하였다.

(다) 공사 이사회는 2005. 9. 14. 그 간담회 자리에서 '법원의 최종적 판단이 나오려면 향후 수년간 더 소송이 진행되어야 하고 최종적인 판단이 나온다 하더라도 구체적인 과세 방법이 제시되지는 않을 것이므로 공사와 국세청과의 세금 분쟁은 계속될 수밖에 없다고 판단하였고, 1심 판결에서 핵심쟁점에 대해서는 어느 정도 공통된 입장이 밝혀졌으므로 국가기관과 공영방송이 불필요한 세금분쟁을 확대시키기 보다는 법원의 조정권고 결정으로 해결하는 것이 바람직하다고 판단하였다. 라는 취지의 ‘조세소송의 법원 조정신청을 결정한 의사결정 과정'을 확인하였다.

(라) 조세소송의 항소심인 서울고등법원 제5특별부는 2005. 10. 12. 조세소송의 1차 조정기일을 열었으며 향후 조정권고안에 대한 의견을 듣기로 한 후, 다음날 공사 및 과세관청에 공사의 2005. 8. 23.자 조정에 대한 의견서'의 내용이 반영된 법인세에 관한 '분쟁의 신속한 해결을 위한 조정권고'를 발송하였다. 법인세 관련 법원의 조정권고안의 내용은 다음과 같다.

① 영등포세무서장은 공사에 대하여 2001. 9. 1. 한 1996 사업연도 법인세 및 농어촌특별세 금 15,922,923,594원의 부과처분, 2003. 3. 3. 한 1997 사업연도 법인세 및 농어촌특별세 금 23,289,421,000원의 부과처분, 2004. 3. 16. 한 1998 사업연도 법인세 및 농어촌특별세 금 6,729,735,880원의 부과처분을 취소하고, 공사에게 위 금원과 환급가산금을 지급하는 결정을 2005. 11, 23.까지 한다.

② 조정권고일 이후 공사가 납부할 법인세액은 공사가 법인세법에 따라 과세표준을 정하여 이에 대한 타당성 여부를 영등포세무서장에게 질의하고, 영등포세무서장이 이에 대하여 회시하는 방법으로 정한다.

③ 위 부과처분 취소 및 환급결정이 이루어지면 공사는 소를 취하하고, 영등포세무서장은 이에 동의한다.

(마) 공사 이사회는 2005.10. 26. 제508차 정기이사회 이후 간담회 자리에서 세무기획팀으로부터 ‘당초 소송을 제기한 취지로서의 공사의 주장은 사실상 받아들여지지 않았고, 다만 비용(매입세액)에 대한 입증책임 문제로 재판부별로 판단이 엇갈리고 있어 이런 상태로는 대법원 판결이 나더라도 비용(매입세액) 산출에 대한 구체적 기준은 제시되지 않을 것이므로 과세관청은 새로운 기준으로 다시 세금을 부과, 추징할 것으로 예상되어 또다시 소송을 제기해야 하는 악순환 우려되는 등 소송의 장기화 및 추가적인 법인세 추징에 따른 소송 확대 우려로 법원의 조정기능을 통한 납세기준을 정하는 것이 바람직하다고 판단하였다.'라는 취지의 ‘조세소송 조정 경과를 보고받았다.

(바) 한편 위와 같은 조정 움직임에 대하여, P은 2005. 10. 31. 국세청장 앞으로 진정서를 제출하여 공사가 승소 가능성이 없어 조정한다고 하는데, 이것이 사실이라면 결과적으로 영등포세무서는 승소할 가능성이 있어 환급해 주어서는 안 될 세금을 환급해주는 것이고, 공사는 적법하게 납부할 세금을 포탈하는 것이므로 이러한 사태가 발생되지 않도록 하는 조치가 필요하다.'라는 취지의 민원제기를 하였다.

(사) 조세소송의 항소심인 서울고등법원 제5특별부는 2005. 11. 2. 제2차 조정기일을 열었고, 다음날 공사 및 과세관청에게 부가가치세에 관한 조정권고안을 발송하였으며 13), 법원의 부가가치세 관련 조정권고안의 내용은 다음과 같다.

① 이 사건 조정권고일 이후 공사가 납부할 정당한 부가가치세액을 계산하는 경우 공사의 과세사업과 관계없는 매입세액은 부가가치세법 제17조 제2항에서 정한 매입세액 불공제사유에 따른 매입세액과 공사의 수신료 징수를 위해 운영하고 있는 부서에서 발생하는 매입세액으로 한다.

② 공사는 1996년부터 2005년까지 전 기간 동안 납부한 부가가치세액 등에 대해서 제1항의 부가가치세 산출기준을 적용하여 정산한 후 추가 납부세액이 발생하는 경우에 한하여 수정 신고 납부한다.

③ 공사는 위 2항의 절차가 완료되는 즉시 이 사건 소를 취하하고 영등포세무서장은 이에 동의한다.

(아) 공사 이사회는 2005. 11. 9. 제509차 임시이사회에서 세무기획팀으로부터 '세무소송 조정 경과'를 보고받았다 ( 수사기록 제2566쪽).

(5) 조정권고안에 대한 타당성 검토

(가) 공사의 세무기획팀은 서울고등법원 제5특별부의 제1차 조정기일인 2005. 10. 12.14) 피고인의 지시 하에 법무법인 AN(담당변호사 AO)에 대하여 조세소송 관련 법원조정 추진에 관한 자문을 구하였고, 법무법인 AN에서는 2005. 10. 22. 공사 세무기획팀에게 ‘소송의 승소 가능성뿐만 아니라 승소하였을 경우에도 분쟁이 종국적으로 해결될 것이라는 점에 대한 확신마저 없는 상황에서, 분쟁의 신속하고 합리적인 해결을 위하여 조정을 통하여 사건을 종결하겠다는 공사의 입장은 가장 적절한 판단이었다. 라는 내용이 포함된 의견서를 보냈으며, 세무기획팀장 Q는 2005. 10. 26. 피고인에게 법무법인 AN의 위와 같은 회신내용에 대하여 보고하였다.

(나) 공사의 감사팀은 서울고등법원의 부가가치세에 대한 조정권고안이 나온 다음날인 2005. 11. 4. 세무기획팀과 별도로, 추계조사 가능 여부가 조정 수용 여부의 관건이라고 판단하여 공사 사내 게시판에 올라온 H 변호사의 논리에 따라 추계조사방법이 불가능한지 여부를 포함하여 법무법인 AP(담당변호사 AQ, AR) 및 법무법인 AS(담당변호사 AT)에 대해 세무조정 관련 외부 법무법인 자문을 구하였고, 법무법인 AP에서는 2005. 11, 11. 공사의 질의에 대해 '조정에 응할지 여부는 조세소송 승소 가능성과 소송비용의 증가, 추후 분쟁가능성 등의 사정을 종합하여 공사가 판단하여야 한다.'라는 내용을 포함된 의견서를, 법무법인 AS에서는 2005. 11. 10. 공사의 질의에 대해 ‘조세소송의 승패가 뒤바뀔 가능성이 있고, 조정안 수용 여부는 경영판단의 문제이다.'라는 내용이 포함된 의견서를 각 공사 감사팀에 보냈다.

(다) 2005. 10.경 조정 문제가 공사 사내 게시판에 올라와 찬반 논의가 있은 데 이어 한 달 후 세무기획팀에서 세무조정에 대한 일상감사를 요청하자 공사의 감사실은 2005. 11. 11.부터 같은 달 14.까지 일상감사를 실시하였는데, 감사팀의 AU은 ‘두 법무법인 모두 추계조사가 가능하다고 하므로 공사가 승소하더라도 계속하여 추징될 있다.'라는 판단 하에 법무법인 AP 및 AS의 위 각 법률자문의뢰 결과를 요약하는 서면과 함께 '세무조정 법률자문 결과 보고'를 작성하여, '조정권고의 수용 여부는 경영진이 정책적으로 판단할 사항이나, 공사가 승소하더라도 추계조사로 재부과 가능하고, 감액 경정청구의 입증책임이 공사에 있을 가능성이 있으며, 조정에 응하면 향후 세금이 감소할 것으로 예상되므로 결국 세무조정에 응하는 것이 현실적 대안이 될 수 있다. 라는 취지로 공사의 감사 AV에게 보고하였다. 위 AU은 이와 동시에 제509차 임시이사회(2005. 11. 9.) 보고안건인 '세무조정 경과보고'와 관련하여, 위 ‘세무조정 법률자문 결과 보고'를 요약한 '세무조정 관련 검토 의견 제출'이라는 제목의 감사팀의 검토의견을 피고인에게 보고하였다.

(라) 한편 과세관청에서도 그 소송대리인인 AW 법률사무소의 AX 변호사에게 서울고등법원의 조정권고안에 대한 법률검토를 의뢰하여, 2005, 11. 14, AX 변호사로부터 '서울고등법원의 조정권고안에 관한 검토의견'을 받아보았고, 그 무렵 과세관청에서도 내부적으로 이를 요약하여 2심에서도 국가의 패소 가능성이 높고 추계과세도 어려워서 분쟁이 지속될 우려가 있으므로 서울고등법원의 조정권고안을 수용하는 것이 타당하다.'라는 취지의 보고서를 작성하였다.

(6) 공사와 과세관청의 법원 조정권고안 수용 및 공사의 소 취하

(가) 공사는 2005. 11. 16. 제710차 경영회의를 통해 법원의 조정권고안을 수용하기로 의결하고(수사기록 제2611쪽), 같은 날 서울고등법원 담당재판부에 그 수용의 사를 통보함과 동시에 국세청장을 상대로 법인세 산출 기준에 대한 질의를 하였다.

(나) 과세관청 또한 내부적인 절차를 거쳐 법원 담당재판부에 2005. 12. 27. 부가가치세에 관하여, 같은 달 30. 법인세에 관하여 조정권고안을 수용한다는 취지의 통보를 하였다.

(다) 공사는 2005. 12. 29. 영등포세무서로부터 환급이자를 포함하여 1998 사업연도까지의 법인세 추징분 약 556억 원을 환급받았는데, 다만 2005년 납기 예정인 1999 사업연도 법인세 추징액 333억 원과 상계처리하여 실제로 178억 원을 법인계좌로 송금 받았으며, 그 후 2006. 1. 5. 및 같은 달 24. 서울고등법원 제5특별부에 조세소송 취하서를 제출하였다.

(라) 공사는 2006. 3. 7. 국세청장을 상대로 법원 조정권고에 따른 법인세 과세기준에 관한 질의를 하였는데, 서울지방국세청은 2006. 3. 24. 공사에 '공사가 수신료 수입에 의한 방송과 광고료 수입 등에 의한 방송을 함에 있어서 발생하는 공통손금은 법인세법 시행규칙 제76조 제6항의 규정에 따라 당해 수신료 수입과 광고료 수입 등에 비례하여 안분계산하는 것이 합리적인 것이며, 개별 익금 또는 손금은 수입·지출의 실제 용도 및 성격 등에 따라 사실 판단할 사항입니다. 라는 취지의 법인세 구분경리 기준에 대한 회신을 하였다.

(마) 과세관청은 공사가 납부(납부충당)한 1999 사업연도 법인세 추징액 333억 원 및 그 가산이자에 대해 환급하기로 결정하고 2006. 4. 19. 이를 공사에 환급하였다.

(이와 같은 경위로 공사와 과세관청 사이에 이루어진 조정을 이하 '이 사건 조정’이라고 한다.)

아. 공사의 경영 상태 및 노동조합과의 관계

(1) 공사는 창립 이후 1979년 약 27억 원, 1980년 약 13억 원, 1981년 약 78억 원, 1988년 약 144억 원, IMF 때인 1998년 약 580억 원 및 2004년 약 638억 원의 적자가 발생하였을 뿐 나머지 회계연도는 모두 흑자를 기록하였고, 한편 공사의 수신료 수입과 광고료 등 수입 비율은 평균 ‘4:6 이었는데, 전체적으로 광고료 수입의 비중이 줄어들고 있는 추세였다.

(2) 공사는 2005. 4. 27. 개최된 제496 회 정기이사회에서 '① 공사는 2005년 1/4분기 367억 원의 세전순손실이 발생하였는데, 주요인은 광고수입 실적 목표대비 153억 원 미달, 법인세추납 등 366억 원(징수유예) 발생임, ② 2005년 예상 세전순손실 814억 원임(그 중 법인세 추납액 366억 원을 제외한 448억 원 중 수입증대로 120억 원을, 사업경비로 198억 원을, 인건비 130억 원 이상을 절감하여 예상되는 결손에 충당할 계획), ③ 공사가 어렵다는 것을 밖으로 알릴 것, (④) 소송은 금년 중으로 마무리 예상, 5 2005. 4. 4.까지 긴축운영 추진방안 수립' 등의 안건이 보고 및 논의되었으며, 위 이사회에서 Z 예산팀장은 2005년 수지 전망을 '법인세 추납액 366억 원은 1/4분기 실적에 반영하였으나 소송결과에 따라 변동될 수 있어 연간 수지 전망에는 포함하지 않았으며, 법인세 문제 미해결 시 2005년 세전 손실은 814억으로 예상된다.'라는 취지의 보고를 하였고, AY 이사는 당시 '승소 보장이 없지 않느냐' 라며 이를 따졌다.

(3) 공사의 사장인 피고인은 경영상태 개선을 위하여 2005. 6. 1. 경영혁신안을 발표하였다(수사기록 제3310쪽)15).

(4) 공사의 노동조합(이하 '노조'라고 한다)은 2005. 6. 14. 개최된 임시대의원대회에서, '현재 공사의 위기가 단순한 재정적자가 아니고 공영성의 위기이며 위기 극복을 위해 경영진은 사퇴 형식으로 책임을 저야 하고, 이것이 전제된다면 노조도 고통 분담에 동참할 수 있다.'라는 취지의 결의를 하였는데, 이러한 결의 내용은 대의원 65%의 지지를 얻었다.

(5) 공사의 노조위원장인 AZ 등 노조 집행부는 2005. 6. 15. 공사의 이사회에서 대의원대회 의결사항을 설명하는 자리를 가졌는데, 이사회에 참석한 AZ은 '노조 대의 원 65%가 고통분담을 하기 전에 경영진이 사퇴 형식의 책임을 져야한다는 데 뜻을 모았다. 부실경영에 책임을 지우지 않을 경우 부실경영이 반복될 수 있다는 두려움 때문이다. 노조는 사장이 반드시 물러나야 한다고 강변하는 것이 아니다. 또 모든 경영진이 총사퇴를 해야 한다고 요구하는 것도 아니다. 단지 BA의 총체적 위기를 부른 것에 대해 책임 관계자들은 최소한의 수라도 사퇴 형식의 책임은 져야한다는 것이다. 경영진이 그런 뼈를 깎는 모습을 보여주어야만 직원들도 고통 분담을 감내하고 위기극복에 동참 할 수 있다는 것이 조합원의 정서이다.'라는 취지로 노조의 뜻을 설명하였다.

(6) 노조의 비상대책위원회는 2005. 6. 20. 그 뜻을 관철시키기 위해 사장실 앞에서 농성을 시작하였고, 2005. 7. 5, 노조위원장 AZ은 단식 농성에 돌입하였다. 한편 노조는 2005. 7. 15. 사장 불신임 투표를 결의하여 2005. 7. 19.부터 투표를 시작하였 다16).

(7) 피고인은 개표 시작 한 시간 전인 2005. 7. 22. 18:00경 공사의 노조위원장인 AZ과 합의서를 작성하였고, 이에 AZ 노조위원장은 단식을 멈추었다. 다만 같은 날 위 합의서와 동시에 이면합의서도 작성되었는데 합의서는 공개되었으나 이면합의서는 쌍방합의에 따라 공개되지 아니하였다17).

(8) 공사는 2005. 8. 17. 제504회 임시이사회를 개최하였는데, 사장인 피고인은 '2005년 상반기 집행결과 광고수입 실적이 목표대비 337억 원 미달하고 1999 사업연도 법인세 추납분 366억 원이 발생한 것을 주원인으로 하여 112억 원의 세전 손실이 발생하였으며 하반기에도 237억 원의 세전 손실 발생이 예상된다.'는 취지로 보고하였고, 2005. 11. 9. 제509차 임시이사회를 개최하였는데, 피고인은 '2005년 3/4분기 집행결과 광고수입 실적이 목표대비 510억 원 미달하고 1999 사업연도 법인세 추납분 366억 원이 발생한 것을 주원인으로 하여 그때까지 38억 원의 세전손실이 발생하였으며 하반기에도 237억 원의 세전손실 발생이 예상된다.'는 취지로 보고하였다.

(9) 공사가 2006. 2.경 집계한 2005 회계연도 결산에 의하면, 광고료 수입은 6,536억 원, 수신료 수입은 5,246억 원, 당기순이익은 세전이익 587억 원에서 법인세비용 11억 원을 뺀 약 576억 원의 흑자가 발생하였다.

자. 기타 사항

(1) BC는 2005. 9. 6.부터 2005. 9. 8.까지 3일간 공사가 조세소송에서 조정권고를 통하여 사건을 해결하려고 하는 것에 관한 기사를 보도하였는데, 그 가운데 '조정신청은 1심 승소로 돌려받을 가능성이 높아진 법인세와 부가가치세 환급금 가운데 1,500여억 원을 포기하는 것’, ‘조정신청이 받아들여질 경우 앞으로 BA가 내지 않아도 될 세금 수백억 원을 매년 시칭자 수신료로 부담하게 될 것’, ‘수신료는 헌법재판소에서 특별부담금이라고 성격을 규정한 만큼 수익금액이 아니므로 세금계산을 다시 할 수가 없다.' 등의 내용이 H 변호사의 주장으로 포함되어 있었다.

(2) 공사는 2005. 9. 13.경 H 변호사에 대해 '그가 공사의 조정 요청 등을 거부하고, BC 기사를 통하여 공사가 추진하는 법원 조정에 관한 문제점을 거론하면서 조세소송과 관련한 공사의 정책을 비난하고 조정 내용을 유출시키는 등 수임인으로서의 선량한 관리자의 주의의무를 위반하였다.'라는 등의 이유로 당시 공사가 수행하고 있던 조세소송의 위임계약을 해지한다고 통보하였다.

(3) P은 2005. 11. 18. 피고인과 Q 등을 상대로 명예훼손에 의한 손해배상소송을 제기하였으나 청구기각의 취지로 최종 확정되었다 18).

(4) 공사의 세무기획팀은 2006, 4.경 해체되었다.

(5) H 변호사는 2006. 7. 18. 그 소속 법무법인인 법무법인 BD을 원고로 하여 공사를 상대로 서울중앙지방법원에 이 사건 조세소송 중 서울행정법원 2002구합3188호 사건(1995 사업년도 법인세부과처분 취소소송)19)의 수임료 1,565,456,435원의 지급을 구하는 수임료 청구소송을 제기하였는데, 위 법원은 2007. 10. 9. 공사는 법무법인 BD에 2,000만 원을 지급하라는 원고 일부 승소판결을 선고하였고(위 법원 2006가합61265 판결), 그 항소심 법원인 서울고등법원은 2009. 11. 5. 공사는 법무법인 BD의 승계 참가인인 법무법인 BE에게 같은 금액을 지급하라는 원고 일부 승소판결을 선고하였으며(위 법원 2007 나105138 판결), 위 사건은 원고 측의 상고로 현재 대법원 2009다 101312호로 계속 중이다.

(6) 한편 H 변호사는 2008. 8. 8. 법무법인 BE을 원고로 하여 공사를 상대로 위 법무법인이 양수받은 나머지 조세소송의 수임료 7,045,807,134원의 지급을 구하는 양수금 청구소송을 제기하였고, 이에 대하여 서울중앙지방법원은 2009.10. 21. 피고는 원고에게 3억 원을 지급하라는 원고 일부 승소 판결을 선고하였는데(위 법원 2008 가합77929 판결), 그 항소심인 서울고등법원은 2010. 6. 4. 피고는 원고에게 추가로 12억 원을 지급하라는 취지의 판결을 선고하였으며(위 법원 2009나115221 판결), 위 사건은 피고 측의 상고로 현재 대법원 2010다52584호로 계속 중이다.

(7) 피고인은 2008. 8. 11. 서울행정법원에 자신을 해임한 대통령의 해임처분이 무효임의 확인을 구하는 해임처분무효 청구 소송을 제기하였고, 서울행정법원은 2009. 11. 12. '대통령이 2008. 8. 11. 원고에 대하여 한 G 사장직 해임처분을 취소한다.'는 원고 일부 승소판결을 선고하였으며, 위 사건은 쌍방의 항소로 현재 서울고등법원 2009-36318호로 계속 중이다.

3. 항소이유에 대한 판단

가. 주위적 공소사실

피고인은 2003. 4. 25. 공사의 사장(임기 3년)으로 취임하여 2008, 8. 11.까지 재직하던 사람으로 공사의 인사, 자금 및 회계업무 등 경영 전반을 총괄하던 사람이다.

공사는 방송법(구 G법)의 의해 설립된 비영리법인으로서 주요 수입원은 광고료 수입과 시청자들로부터 징수하는 수신료 수입으로서, 수신료를 광고료와 마찬가지로 방송용역의 대가로 보고 수신료 수입에 대하여도 법인세와 부가가치세를 신고, 납부하여 왔다.

그러나, 공사는 1992년경부터 수신료의 법적 성격과 관련하여 수신료는 방송용역에 대한 대가가 아닌 준조세로서 과세의 대상이 아니라는 입장에서 수신료 수입에 대해 법인세 등을 납부하여 오던 종전의 납세관행을 개선하기 위한 법률검토 작업을 시작하였고, 때마침 1993년도 및 1994년도 국정감사에서 일부 국회의원들에 의해 수신료에 대한 세금납부의 부당성'이 지적되자 1997. 11.경 H 변호사를 소송대리인으로 선임하여 국가 및 서울특별시를 상대로 '수신료는 방송용역의 대가가 아닌 준조세여서 이에 대한 세금납부는 법률상 무효이므로 1989년부터 1994년까지 사이에 공사가 납부한 세금 중 수신료 수입에 대해 납부한 세금 284억 원을 부당이득금으로 반환하여 달라.'는 취지의 부당이득금반환청구 소송을 서울지방법원에 제기하였다.

서울지방법원은 1997. 8. 14. 위 부당이득금반환청구 사건에 대해 수신료는 방송용역의 대가가 아니라 공영방송사업이라는 특정한 공익사업의 경비 조달을 충당하기 위한 특별부담금에 해당하고 그에 대한 세금납부는 위법한 것이지만, 공사가 아무런 이의 없이 자진하여 세금을 납부하였고 국정감사에서 지적되자 비로소 소송을 제기한 점 등에 비추어 기존의 세금납부가 당연 무효는 아니므로 부당이득이 아니다.'라는 취지로 공사에 대해 패소판결을 선고하였고, 1998. 8. 21. 항소심인 서울고등법원도 같은 취지로 공사의 항소를 기각하였다.

공사는 부당이득금반환청구소송의 1심과 2심에서 비록 패소판결을 선고받았지만 그 재판과정에서 ‘수신료는 방송용역의 대가가 아닌 특별부담금이고, 수신료에 대한 세금납부는 위법하다.'는 사실을 확인받게 되자, 이미 납부한 세금 중 수신료를 과세표준에 포함시켜 납부한 법인세와 부가가치세에 대해 과세관청을 상대로 감액경정청구를 하여 환급받기로 결정하였다.

그에 따라, 공사는 1999. 9.경부터 H 변호사를 소송대리인으로 선임하여 공사가 1993년부터 그 당시까지 납부한 법인세와 부가가치세에 대해 순차적으로 관할 과세관청인 영등포세무서장을 상대로 감액경정청구를 하였고, 영등포세무서장이 감액경정청구에 대해 거부처분을 하자 각 감액경정청구거부처분에 대해 영등포세무서장을 상대로 행정심판을 거처 서울행정법원에 취소소송을 제기하였다.

한편, 서울지방국세청은 2001.2. 8.부터 같은 해 6. 19.까지의 기간 동안 공사의 1995 사업연도 내지 2000 사업연도를 대상으로 세무조사를 실시하였는데, 그 과정에서 공사가 내부적.으로 작성한 원가보고서를 토대로, 공사가 운영하고 있는 16개 채널 중 상업광고방송을 실시하고 있는 와 J의 운영을 수익사업인 광고업으로, I와 J를 제외한 나머지 채널의 운영을 비영리사업인 방송업으로 분류한 후, I와 J의 운영에 소요된 비용만을 광고업과 관련된 손금으로 평가하여 공사의 법인세 과세표준을 새로이 산정하는 방식으로 세액을 결정한 뒤, 2001. 9.경부터 2004. 3.경까지 사이에 총 459억 원의 법인세(2001. 9. 1996 사업연도분 법인세 159억 원 부과, 2003. 3. 1997 사업연도분 법인세 233억 원 부과, 2004. 3. 1998 사업연도분 법인세 67억 원 부과)를 공사에게 부과하였다.

공사는 위와 같은 서울지방국세청의 세무조사에 따른 영등포세무서장 명의의 법인세 부과처분에 대해 법인세 459억 원을 납부하는 한편, 영등포세무서장을 상대로 원가보고서는 구분경리장부가 아니어서 원가보고서를 근거로 법인세 과세표준을 산정한 것은 위법하다는 이유로, 2001. 11.경부터 2004. 5.경까지 사이에 위 법인세 부과처분에 대해 취소소송을 제기하였다.

이로써 공사는 1999. 9.경부터 2004. 5.경까지 사이에 영등포세무서장을 상대로 총 17건의 법인세, 부가가치세 등에 관한 감액경정청구거부처분 및 부과처분 취소소송을 서울행정법원에 제기하였다.

서울행정법원은 2002. 4. 25.부터 2005. 8. 30.까지 사이에 조세소송 중 16건에 대해 판결을 선고하였는데, 그 구체적인 내역은 별지 2 조세소송 진행내역 기재와 같다.

공사는 조세소송의 1심에서 법인세 1,348억 원(법인세 소송가액의 81.54%), 부가가치세 416억 원(부가가치세 소송가액의 61,35%) 등 총 1,764억 원에 관하여 승소판결을 선고받았고, 승소판결 이유는 과세관청이 정당한 과세표준과 세액에 대한 입증책임을 부담하고 있음에도 법인세의 경우 수익사업인 광고업에 관련한 손금을, 부가가치세의 경우 과세사업인 광고업에 관련한 매입세액을 합리적인 과세자료로 특정하지 못하였기 때문에 공사가 자진 신고 납부한 세액과 과세관청이 세무조사를 통해 공사로부터 추징한 세액이 정당하게 산출되었다고 볼 수 없다는 것이었다.

공사는 당초 수신료를 방송용역의 대가로 간주하고 사업을 진행하여 온 관계로 비영리사업과 수익사업에 관한 구분경리를 하지 않았으므로, 과세관청은 상급심에서도 위 손금과 매입세액을 명확히 특정할 수 없는 상황이었고 공사의 특수성으로 인해 추계조사 방법에 의한 세액 재산정 가능성도 거의 없어 상급심에서도 공사의 승소가 매우 유력하여, 공사로서는 최소한 1심 승소금액인 1,764억 원 상당을 국세청으로부터 환급받을 수 있었다.

따라서, 피고인은 공사의 사장으로서 오로지 공사의 이익을 위하여 위와 같이 승소가 확실시되는 조세소송을 성실히 수행하여야 할 뿐만 아니라, 조세소송을 국세청과 조정을 통해 종결하려는 경우에도 공사의 조세소송 승소 가능성, 추계조사로 인한 세금 재부과 가능성, 조정안의 합리성 및 타당성 등을 면밀히 검토하는 한편, 전문적인 법무법인, 세무회계법인 등에 위와 같은 사항들을 검토 의뢰하여 조정을 하는 것이 좋은지, 조정을 한다면 어떤 조정안이 공사에 유리한지 등을 충분히 고려하여 공사에게 가장 유리하면서도 합리적인 조정안을 선택함으로써 공사의 재산상 이익을 보전하여야 할 업무상 임무가 있었다.

그러나, 피고인은 2004 사업연도에 심각한 재정적자가 예상되고 이로 인한 경영부실 책임을 지게 될 우려가 높아지자, 객관적이고 합리적인 법률검토를 이행함이 없이 국세청과의 조정을 통해 소송금액의 일부만을 환급받고 소송을 취하하는 방안을 모색하기 시작하였다.

즉, 피고인은 2004. 6.경부터 공사의 재정적 어려움을 해소할 목적으로 공사의 세무기획프 로젝트팀장인 R을 통해 서울지방국세청 AH 등과 접촉하여, 국세청이 주장하는 법인세 과세표준을 수용하는 대신 국세청으로부터 ‘1993년부터 2003년까지 사이에 자진 납부한 법인세 중 984억 원과 2001년 세무조사에 따른 법인세 추징액 459억 원(환급기간이자 제외)’을 환급받고 조세소송을 종결하려고 시도하였으나, 서울지방국세청이 법인세 추징액 459억 원 외에는 더 이상의 세금을 환급해 줄 수 없다는 이유로 반대하는 바람에 그 뜻을 이루지 못하였다.

그러던 중, 2004회계연도에 공사 역사상 최대 규모인 637억 원의 적자가 발생한 데 이어 2005년에도 800억 원 상당의 적자가 예상되기에 이르자, 피고인은 이를 심각한 경영위기로 판단하고 2005. 6. 1. 재정적자를 해소할 목적으로 임금 삭감 및 고강도의 구조조정이 포함된 경영혁신안을 발표하였다. 이에 대해 공사 노조는 피고인을 비롯한 경영진의 무능으로 인해 발생한 경영위기를 근로자에게 전가하고 경영진의 책임에 관한 사항은 언급되지 않았다는 이유로, 2005. 6. 7.부터 부실경영을 이유로 경영진의 퇴진을 요구하는 경영진 퇴진운동을 전개하기 시작하였다.

피고인은, 당시 공사가 상급심에서도 승소 가능성이 매우 높아 소송을 계속 진행할 경우 최소한 1심 승소금액을 환급받을 수 있을 뿐만 아니라 공사의 특수성으로 인해 법인세 및 부가가치세의 과세기준을 명확히 특정할 수 없어 향후의 과세기준은 결국 세법 개정 또는 국세청과의 협의를 통해 결정할 수밖에 없는 상태였으므로 서둘러 소송을 취하할 아무런 합리적 이유가 없음에도 불구하고, 공사 사장으로서의 위 업무상 임무에 위배하여, 국세청의 협상 요. 구안을 모두 수용하고 법인세 추징액 459억 원만을 환급받아 2005회계연도를 흑자로 전환시킴으로써 재정적자로 인한 퇴진 압박에서 벗어남과 아울러 임기 종료시점인 2006, 4. 연임에 성공하기로 마음먹었다.

이에 따라 피고인은 2005. 6. 23. 공사의 세무기획 프로젝트팀장인 Q를 통해 소송대리인인 H 변호사에게 국세청이 요구하는 대로 국세청으로부터 법인세 추징액 459억 원만을 환급받은 후 조세소송을 종결하자는 취지의 조정안을 법원에 제출하여 줄 것을 요청하였으나, H 변호사가 조세소송에서의 공사 승소가 확실시되고 추계조사에 의한 세금 재부과도 사실상 불가능하다는 이유로 위 조정신청 요청을 거절하자, 2005. 7. 11. 사내 변호사인 AF을 조세소송 대리인으로 선임한 다음 2005. 7. 18. 서울고등법원(공소장에는 ‘서울행정법원'으로 기재되어 있으나 이는 오기로 보임)에 조정을 위한 기일지정신청을 하였다.

한편, 공사 노조는 피고인의 경영능력 부족을 문제 삼고 경영부실에 대한 책임을 추궁하기 위해 2005, 7. 19.부터 피고인에 대한 불신임투표를 강행하였고, 개표시 불신임안이 노조원의 압도적 지지로 가결될 것이 예상되었다. 이에 위기감을 느낀 피고인은 개표 시작 한 시간 전인 2005. 7. 22. 18:00경 공사의 노조위원장인 AZ과 '경영진은 작년 적자와 올해 경영위기가 발생한 데 대하여 직원에게 사과하며 올해 적자 발생시 4/4분기에 경영진이 총사퇴한다.'라는 내용의 합의서에 서명함으로써 피고인에 대한 불신임투표를 중단시켰다.

이어서 피고인은 2005. 8. 24. AF을 통해 법인세 추징액 459억 원만을 환급받고 조세소송을 취하하기로 하는 조정안을 서울고등법원에 제출하였다.

서울고등법원은 공사가 제출한 조정안을 거의 그대로 반영하여 2005. 10. 13. 법인세 조정권고안을, 2005. 11. 3. 부가가치세 조정권고안을 양 당사자에게 각 송부하였고, 그 과정에서 법원 재판부는 조정안 성안과정에 거의 개입함이 없이 양 당사자의 협의 결과를 반영하여 최종 조정권고안을 결정하였다.

이후 공사는 2005, 11. 16., 영등포세무서는 같은 해 12. 30. 위 법원에 조정권고안을 수락한다는 취지의 통보를 하였다.

공사는 2005. 12. 29. 영등포세무서로부터 환급이자를 포함하여 법인세 추징분 556억 원 (법인세 추징액 459억 원에 환급가산이자 포함)만을 환급받은 후, 2006. 1. 5. 및 같은 달 24. 서울고등법원에서 조세소송을 취하하였다.

이로써 피고인은 공사가 조세소송을 통해 환급받을 수 있는 금액인 2,448억 원(1심 승소 금액 1,764억 원 + 환급가산이자 684억 원)을 합리적 이유 없이 포기하여 실제 환급액과의 차액인 1,892억 원(2,448억 원 - 556억 원) 상당의 재산상 이익을 국가가 취득하게 하고, 동액 상당의 재산상 손해를 공사에게 가하였다.

나, 원심의 판단요지

원심은, ① 2004년도 공사의 경영실적이 638억 원 가량의 적자를 기록하였는데 이는 2000년 이후 처음 있는 일이며, 특히 2005년의 경우에도 최대 800억 원의 적자를 예상하였는데 실제로 3/4분기까지 흑자를 기록하지 못하는 등 공사의 경영실적이 좋지 않았던 점, ② 당시 공사의 경영실적과 관련하여 공사의 이사회에서 관심을 가지고 있었고, 공사 노조에서도 그러한 적자로 인해 임금삭감이나 고용불안에 대해 우려를 나타내고 있었으며, 실제 피고인의 경영혁신안 발표를 계기로 노조는 공사 경영진에 대한 퇴진운동이나 단식농성, 사장 불신임 투표 강행 등의 투쟁을 벌이는 등 경영상황 악화에 대해 외부의 관심과 우려가 상존해 있었던 점, ③ 공사가 서울고등법원에 이 사건 조세소송에 대한 조정기일지정 신청을 한 2005. 7. 18. 무렵은 여전히 공사의 적자가 예상되었던 때였던 점, ④ 공사의 세무기획팀에서 2005. 8. 26. 새로이 선임한 소송대리인인 법무법인 AL(담당변호사 AM)과의 소송위임계약은 조세소송의 조정이 2005, 10. 말까지 성립될 경우 성공보수금의 일부를 지급하기로 되어 있는 내용이 포함되어 있어 공사가 조정을 연내에 마무리 하려고 하는 등 조정을 서둘렀던 것으로 보이는 점, 6 조세소송의 각 판결 취지에 따른 과세관청의 법인세 재부과 및 재부과에 따른 재납부의 문제는 별론으로 하고, 특히 법인세 관련 소송 중 1심에서 공사의 승소율이 패소율보다 더 높았으므로 일응 상급심에서도 공사의 승소 가능성이 높다고 볼 수 있으며 이 경우 납부한 세금과 그에 대한 환급가산금까지 돌려받을 수 있고, 한편 제척기간이 경과한 과세의 경우 판결의 취지에 따라 재처분은 가능하나 증액경정은 불가능하다고 보아야 하므로, 적어도 소송 자체에 대한 경제적인 관점에서는 공사가 소송을 계속하여 판결을 받는 것이 유리한 것으로 보이는 점, ⑥ 추계조사 방법에 의한 과세와 관련하여, 공사의 경우 관련 장부는 모두 완비되어 있으나 구분경리가 되어 있지 않은 관계로 과세표준과 세액을 결정할 수 없는 경우에 해당하여 과연 공사가 추계조사 대상에 해당하는지 여부가 명확하다고 볼 수 없고, 설령 추계조사 대상에 해당한다고 하더라도, 추계조사에 의한 과세방법은 법령에 정한 절차에 따라야 하는데, 소득 표준율에 의한 추계조사 방법은 광고방송업에 대한 소득표준율이 고시되지 않아 불가능하고, 동업자권형에 의한 추계조사 방법을 생각해 볼 수 있으나, 공사와 동종의 업종으로 고려해 볼 수 있는 기관인 BF과 BG 등은 영리법인으로서 비영리법인(공사는 수신료를 징수하여 운영하는 비영리법인으로 다만 수익사업인 광고방송업을 영위하는데 그침)인 공사와는 법적 성격이나 수입규모 면에서 반드시 같다고 할 수 없어 결국 동업자권형의 방법에 의한 추계조사도 쉽지 않다는 취지의 유력한 의견이 있는 점, ① 부가가치세와 관련된 법원의 조정권고안은 '공사가 1996년부터 2005년까지 전 기간 동안 납부한 부가가치세액 등에 대해서 향후 합의될 부가가치세 산출기준을 적용하여 정산한 후 추가 납부세액이 발생하는 경우에 한하여 수정 신고 납부한다.'라는 것으로서, 정산된 위 기간 동안의 부가가치세 환급금이 발생하더라도 환급받을 수 없다고 해석될 여지가 있어 문언 자체로 공사에 불리하다고도 볼 수 있는 점 등을 종합하면, 피고인이 공사의 이익보다 사장 지위의 유지라는 개인적 목적을 이유로 이 사건 조정에 임한 것이 아닌가 하는 의심이 든다고 판단하였다.

그러나 원심은, ① 비록 공사가 먼저 적극적으로 조정안을 제시하였다고 하더라도, 조정의 특성에 비추어 볼 때 이 사건 조정이 반드시 공사의 의사만으로 시작되었다거나 그 내용이 공사의 일방적 양보만으로 이루어진 것이라고는 볼 수 없으며, 특히 조정의 의의 내지 목적이라는 측면에서 볼 때 법원의 조정에 참여하는 과정에서 이루어, 진 행위로 인하여 업무상배임의 죄책을 부담시키는 문제와 관련하여서는 그 동기 내지 범의를 인정함에 있어 더욱 엄격하게 판단하여야 하는 점, ② 납세의무자인 공사의 입장에서 과연 공사가 최종적으로 승소판결을 받을 가능성이 더 많다고 인식할 수 있었는지 여부에 관하여 의문이 들 뿐 아니라 객관적으로도 공사의 승소 가능성이 50%를 넘는다고 단정 내지 확신할 수는 없다고 판단되는 점, ③ 이 사건 조세소송에서 공사가 판결에서 최종 승소하는 경우 과세관청이 다시 세액을 산정하여 과세할 수 있는지 여부에 관하여, 재조사를 통해 정당한 세액을 재부과할 수 있고, 특히 제척기간이 경과하였더라도 국세기본법 제26조의2에 의해 적어도 세액이 증가하지 않는 범위 내에서는 판결의 취지에 따라 재부과가 가능하다고 볼 여지가 있어, 납세의무자인 공사의 입장에서는 판결의 의한 분쟁의 종국적 해결이 어려울 수 있다는 생각과 소송의 반복으로 인한 유무형적 비용 증대를 방지하고자 하는 생각에서 이 사건 조정을 추진하였다고 볼 수도 있는 점, ④ 일반인의 법 감정에서, 공사는 비영리 공법인이라는 그 법적 성격상 국가 그 자체는 아니더라도 공적인 기관이며, 수신료의 법적 성격 또한 준조세적 성격이 있어, 공사가 조세소송에서 승소하기 위하여 각종 소송비용을 지출하면서 과세관청과 장기간 다투는 것이 과연 바람직한가에 대한 의문이 없지 않은바, 피고인의 입장에서 이러한 법 감정을 고려하였다면 일반 영리법인의 대표자와 같은 입장으로 공사에게 유리한 입장만을 고집하기는 쉽지 않았을 것으로 보이는 점, ⑤ 과세관청이 내부적으로 이 사건 조세소송의 전망을 어떻게 하였는지 여부는 공사가 납세의무자의 입장에서 예측· 판단하는 승소 가능성과 직접적인 연관성이 있다고 보기는 어려운 점, 6조정 시도의 시점 및 명목 등에 비추어 볼 때 그 시기는 경영부실 책임이나 이에 따른 노조의 경영진 퇴진 압박에 훨씬 앞서는 것일 뿐 아니라 조정을 하고자 하는 목적 역시 소송의 장기화 내지 분쟁의 계속 반복에 따른 공사의 부담을 감쇄하고자 하는 데에 있다고 보이는 점, ⑦ 검사는 무엇이 가장 합리적인 조정안인지 여부와 관련하여 그 내용을 제시하지 못하고 있으며, 오히려 공사의 입장에서는 나름대로 합리적인 과세기준을 마련하기 위하여 장기간에 걸쳐 과세관청과의 협의 및 과세관청에 대한 질의 등 과세관청과의 의견 조율을 거쳤고, 그리고 1년 이상의 내부 검토와 외부 법률 전문기관에의 자문 의뢰 등을 통하여 조정안을 마련하였으며, 결과적으로 공사는 재정적 어려움을 피하는 한편 향후 추징도 면하여 재무상태가 호전되었고, 나아가 이 사건 조정안의 내용에 명백히 불합리한 부분이 포함되어 있다고 단정할 만한 증거가 없는바, 이러한 사정을 감안하면 이 사건 조정안에 합리성이 결여되었다고 볼 수는 없는 점, ⑧ 공사가 이 사건 조정안을 제시하고 수용하는 과정은 공사가 내외적으로 많은 검토와 협의를 거쳐 수행한 것이라고 볼 수 있을 뿐이고, 이를 단순히 피고인 혼자 독단적으로 결정한 것이라고 말하기는 어려운 점, ⑨ 공사는 최종적으로 법원의 조정권고안을 수용하기까지 법률 전문가, 회계 전문가 등에게 충분한 자문을 구하였다고 볼 수 있으며, 각 자문 결과의 취지는 조정에 의한 조세소송의 종료에 긍정적 또는 최소한 중립적인 입장이었던 점, 1① 공사가 이 사건 조정안을 수용할 무렵 공사 사장인 피고인과 공사 노조와의 관계가 원만하였다고는 할 수 없으나, 노조가 피고인의 퇴진을 반드시 관철시키려고 하였다고까지는 볼 수 없고 또한 피고인이 공사 사장 재임이라는 사적 이익만을 추구하기 위해 무리하게 조정을 밀어 붙였다고 단정할 수도 없다는 점 등을 종합하면, 피고인이 조세소송을 법원의 조정을 통해 해결하려고 판단함에 있어, 합리적으로 가능한 범위 내에서 수집한 정보를 근거로 하여 공사가 처한 경제적 상황이나 그 행위로 인한 손실 발생과 이익 획득의 개연성 등의 제반 사정을 신중하게 검토하지 아니하고 피고인이 개인적으로 곤란함을 겪고 있는 상황, 즉 재정적자로 인한 퇴진 압박에서 벗어남과 아울러 임기 종료시점인 2006. 4. 연임에 성공하기 위해, 비록 경제적인 관점에서 기업에 재산상 손해를 가하는 결과가 초래되더라도 이를 용인할 수밖에 없다는 인식하에 의도적으로, 즉 업무상배임의 고의를 가지고 상급심에서의 확정판결을 받는 대신 이 사건 조정에 임했다고 보기는 어렵고, 따라서 검사 제출의 각 증거만으로는 이 사건 조세소송을 법원 조정이라는 형식으로 종결지음에 있어 피고인에게 업무상배임의 고의가 있었다고 보기 부족하다는 이유로, 위 공소사실에 대하여 무죄를 선고하였다.

다. 당심의 판단

(1) 법리

형사재판에서 공소가 제기된 범죄사실에 대한 입증책임은 검사에게 있고, 유죄의 인정은 법관으로 하여금 합리적인 의심을 할 여지가 없을 정도로 공소사실이 진실한 것이라는 확신을 가지게 하는 증명력을 가진 증거에 의하여야 하므로, 그와 같은 증거가 없다면 설령 피고인에게 유죄의 의심이 간다 하더라도 피고인의 이익으로 판단할 수밖에 없다(대법원 2006. 5. 26. 선고 2006도1713 판결, 대법원 2010.7.22. 선고 2009도1151 판결 등 참조), 또한 업무상배임죄의 고의는 업무상 타인의 사무를 처리하는 자가 본인에게 재산상의 손해를 가한다는 의사와 자기 또는 제3자의 재산상의 이득의 의사가 임무에 위배된다는 인식과 결합되어 성립되는 것이며, 이와 같은 업무상배임죄의 주관적 요소로 되는 사실(고의 동기 등의 내심적 사실)은 피고인이 본인의 이익을 위하여 문제가 된 행위를 하였다고 주장하면서 범의를 부인하고 있는 경우에는 사물의 성질상 고의와 상당한 관련성이 있는 간접사실을 증명하는 방법에 의하여 입증할 수밖에 없고, 무엇이 상당한 관련성이 있는 간접사실에 해당할 것인가는 정상적인 경험칙에 바탕을 두고 치밀한 관찰력이나 분석력에 의하여 사실의 연결상태를 합리적으로 판단하는 방법에 의하여야 한다(대법원 2000. 4. 11. 선고 99도334 판결 등 참조).

나아가 경영상의 판단과 관련하여 기업의 경영자에게 배임의 고의가 있었는지 여부를 판단함에 있어서도 일반적인 업무상배임죄에 있어서 고의의 입증방법과 마찬가지의 법리가 적용되어야 함은 물론이지만, 기업의 경영에는 원천적으로 위험이 내재하여, 있어서 경영자가 아무런 개인적인 이익을 취할 의도 없이 선의에 기하여 가능한 범위 내에서 수집된 정보를 바탕으로 기업의 이익에 합치된다는 믿음을 가지고 신중하게 결정을 내렸다 하더라도 그 예측이 빗나가 기업에 손해가 발생하는 경우가 있을 수 있는바, 이러한 경우에까지 고의에 관한 해석기준을 완화하여 업무상배임죄의 형사책임을 묻고자 한다면 이는 죄형법정주의의 원칙에 위배되는 것임은 물론이고 정책적인 차원에서 볼 때에도 영업이익의 원천인 기업가 정신을 위축시키는 결과를 낳게 되어 당해 기업뿐만 아니라 사회적으로도 큰 손실이 될 것이므로, 현행 형법상의 배임죄가 위태범이라는 법리를 부인할 수 없다 할지라도, 문제된 경영상의 판단에 이르게 된 경위와 동기, 판단대상인 사업의 내용, 기업이 처한 경제적 상황, 손실발생의 개연성과 이익획득의 개연성 등 제반 사정에 비추어 자기 또는 제3자가 재산상 이익을 취득한다는 인식과 본인에게 손해를 가한다는 인식(미필적 인식을 포함)하의 의도적 행위임이 인정되는 경우에 한하여 배임죄의 고의를 인정하는 엄격한 해석기준은 유지되어야 할 것이고, 그러한 인식이 없는데 단순히 본인에게 손해가 발생하였다는 결과만으로 책임을 묻거나 주의의무를 소홀히 한 과실이 있다는 이유로 책임을 물을 수는 없다(대법원 2004. 7. 22. 선고 2002도4229 판결, 대법원 2010. 1. 14. 선고 2007도10415 판결 등 참조).

(2) 이 사건의 특성

조정 또는 화해란 원·피고의 상호 이해와 양보를 통하여 신속하고 경제적으로 분쟁을 해결함으로써 분쟁의 장기화에 따른 사회·경제적인 낭비를 줄이고, 당사자 간의 감정의 악화로 인한 소모적인 대립을 없앨 수 있는 효과적인 분쟁 해결 수단으로, 당사자의 이익을 모두 충족하는 다양한 결론을 내리는데 적합하고, 당사자 스스로 합의에 이른 만큼 그 합의안을 자진하여 이행할 가능성이 크며, 다른 분쟁을 예방하거나 여러 분쟁을 한 번에 근본적으로 해결할 수 있다는 등의 많은 장점이 있다.

법원은 조정 또는 화해의 위와 같은 기능과 장점을 감안하여 그 활성화를 위한 많은 노력을 하고 있고, 민사사건이나 가사사건에서 뿐만 아니라 행정사건에서도 사실상 화해방식에 의한 조정을 적극적으로 권장하고 있는데, 그 방식은 법원이 당사자 쌍방에게 조정권고안을 보내고, 피고가 조정권고안의 취지에 따라서 쟁송의 대상이 되는 원처분을 취소하거나 변경한 후, 원고는 소를 취하하는 형식을 취하게 된다. 이와 같은 행정소송 실무에서의 방식은 법률에 그 절차가 규정된 것은 아니지만20) 현실적으로 행정소송의 실무에서 널리 사용되는 방법이다.

그런데 이 사건에 있어서, 앞서 인정한 바와 같이 공사는 이 사건 조세소송 항소심 재판부로부터 그 첫머리에 "우리 재판부에서 심리중인 위 사건을 검토한 결과, 분쟁의 신속 원만한 해결을 위하여 아래와 같이 조정을 권고하니 가능한 한 이에 따라 주시고, 이견이 있으면 수정안을 제시하여 주시기 바랍니다."라고 명시되어 있는 담당재판장 명의로 된 조정권고문을 받았고, 특히 부가가치세 관련 사건에서는 공사가 제시한 조정안과는 다소 다른 내용의 조정권고안이 담긴 조정권고문을 받았으며, 피고인은 그 조정권고안에 대한 공사 내외의 검토와 자문, 이사회 및 경영회의 보고 등을 거쳐 그 권고안을 수용하기로 하고, 그 내용에 따라 이 사건 조세소송을 취하하였는바, 검사는 이와 같이 행정소송 계속 중 담당재판부로부터 조정권고문을 받고 그 조정권고 안을 수용한 피고인의 행위가 공사에 대한 업무상배임에 해당한다고 보아 피고인을 특정경제범죄가중처벌등에관한법률위반(배임) 죄로 기소한 것이다.

살피건대 비록 법원의 적극적인 관여보다는 공사 측의 보다 적극적인 노력으로 조정안이 마련되고 이 사건 조정이 이루어 진 것으로 보이며, 행정사건에서의 위와 같은 방식에 의한 조정과 민사 및 가사사건에서의 조정은 그 근거 법률이나 방식, 효력 등에 있어 많은 차이가 있다는 점 등을 감안하여 보더라도, 조정의 본질에 비추어 볼 때 조정이 어느 일방의 의사만으로 이루어진다거나 어느 일방의 양보만으로 이루어진다고는 볼 수 없고, 정도의 차이가 있을지언정 법원의 관여는 당연히 전제되는 것일 뿐만 아니라, 특히 앞서 살핀 조정의 기능 내지 장점과 소송실무에서의 조정 화해의 적극적인 활용의 필요성 등에 비추어 볼 때, 법원의 조정에 참여하는 과정에서 이루어진 어느 일방 당사자(주로 법인이나 비법인사단 등 단체의 의사결정권자)의 행위에 대한 업무상배임죄 인정은 매우 신중하게 이루어져야 한다. 여기에 경영상의 판단과 관련하여 기업의 경영자에게 배임의 고의를 인정하기 위하여는, 경영상의 판단에 이르게 된 경위와 동기, 판단대상인 사업의 내용, 기업이 처한 경제적 상황, 손실발생의 개연성과 이익획득의 개연성 등 제반 사정에 비추어, 자기 또는 제3자가 재산상 이익을 취득한다는 인식과 본인에게 손해를 가한다는 인식하의 의도적 행위임이 인정되어야 한다는 법리까지 더하여 보면, 공사의 사장으로서 법원으로부터 받은 조정권고안을 수용하고 그 조정권고안을 그대로 이행한 피고인에 대한 업무상배임죄가 성립하려면, 피고인이 이 사건 조세소송의 1심에서 공사가 승소한 판결에 대하여 상급심에서도 승소가 매우 유력하여 그 1심 승소금액 상당을 국세청으로부터 환급받을 수 있다는 점 및 과세관청이 더 이상 법인세 등을 재부과할 가능성이 없어 과세관청과의 조세소송이 계속되더라도 추가적인 재정부담이 없다는 사정을 잘 알고 있었음에도, 경영부실의 책임을 면하고 이로써 공사 사장의 지위를 유지하겠다는 개인적인 목적을 위하여, 공사에 재산상 손해를 가하는 결과가 초래되더라도 이를 용인하겠다는 인식하에, 의도적으로 조정안에 대한 충분한 검토나 전문가에 대한 자문 없이 공사에게 일방적으로 불리한 내용의 조정을 무리하게 추진하였다는 사실이 합리적 의심 없이 증명되어야 한다.

(3) 피고인이 이 사건 조세소송 중 1심에서 승소한 판결에 대해서 상급심에서도 승소가 매우 유력하여 그 1심 승소금액 상당을 국세청으로부터 환급받을 수 있었다는 점을 인식하고 있었는지 여부

살피건대, 앞서 든 증거에 의하면, ① 공사가 이 사건 조세소송 중 1심에서 승소한 판결의 숫자가 더 많은 점, ② 그 승소 판결의 이유를 보면, '정당한 과세표준과 세액에 관한 입증책임은 과세관청에 있고, 구분경리가 되지 않는 공사의 경우 광고업에 관련된 손금액과 매입세액을 명확하게 특정할 수 없어 정당한 과세표준과 세액을 산정할 수 없으며, 추계조사 방법에 의할 수밖에 없는데, 과세관청은 그 기준과 근거자료를 제시하지 못하였으므로, 감액경정거부처분 또는 부과처분 전체를 취소할 수밖에 없다.'는 것인데, 과세관청은 1심 판결 이후에도 공사의 손금액과 매입세액을 명확하게 특정할 수 있는 자료나 추계조사 방법의 기준 또는 근거자료를 법원에 제시하였다고 보기는 어려운 점, ③ 공사의 세무기획팀 등이 작성하여 피고인 등에게 보고한 여러 내부 보고서나 회의자료 등에 공사가 이 사건 조세소송 상급심에서 승소할 가능성이 크다고 기재되어 있는 점, (4) 과세관청의 소송대리인인 AX 변호사가 작성한 조정권고안에 관한 검토의견서, 과세관청 공무원이 작성한 조정권고안 검토조서, 법무법인 AP에 대한 사실조회 회보 등에도, 공사가 이 사건 조세소송 상급심에서 승소할 가능성이 크다고 기재되어 있는 점 등은 인정된다.

그러나 ① 이 사건 조세소송 1심 중 9건의 소송에서 공사가 승소하였으나, 7 건의 소송에서는 패소한 점, ② 이 사건 조세소송 1심에서 어떠한 재판부도 ‘법인세 관련 공사는 방송업을 영위하고 있으므로 수신료를 제외하면 수익이 발생하지 않고 또한 수신료에 대응하는 비용을 손금에서 제외해서는 아니되며 모든 비용을 손금으로 공제하여야 하고, 부가가치세 관련 공사가 지출한 비용상의 매입세액은 모두 공제되어야 한다.'는 취지의 공사의 주장을 받아들이지 아니한 점, ③ 공사가 패소한 조세소송 1심 판결 중 서울행정법원 2004, 8. 17. 선고 2003 구합24007 판결은 원고인 공사에게 감액 사유에 대한 입증책임이 있다는 취지였고, 공사가 패소한 조세소송 1심 판결 중 서울행정법원 2003. 10. 8. 선고 99구28711 판결, 같은 날 선고 2000구22016 판결, 같은 날 선고 2000구36787 판결에서는 공사의 원가보고서를 근거로 공사가 지출한 비용을 수익사업과 관련된 것과 비수익사업과 관련된 것으로 나누어 실제로 계산하면 공사가 징당하게 납부하여야 할 부가가치세가 더 많다는 이유로 공사의 청구를 기각한 점은 앞서 인정한 바와 같다.

또한 이 사건 기록에 의하면, ① 공사의 감사팀에서 법률자문을 구한 법무법인 AS의 의견도 공사가 패소한 서울행정법원 2004. 8. 17. 선고 2003구합24007 판결의 결론과 같이 원고인 공사에게 감액 사유에 대한 입증책임이 있다는 취지였던 점, ② H변호사가 그 소속 법무법인을 원고로 하여 공사를 상대로 제기한 수임료 청구소송 중 서울고등법원 2010. 6. 4. 선고 2009나115221 판결에서는 이 사건 조세소송의 상소심에서의 승소가능성에 대하여, ‘공사가 1심에서 승소한 소송은 상급심에서도 공사가 승소할 수 있었을 것으로 예견된다.'고 판단한 반면에, 서울고등법원 2009. 11, 5. 선고 2007나105138 판결에서는, '공사가 위임계약 해지 당시 조세소송의 상급심에서도 승소할 수 있을 것이라고 단정할 수 있었다고 보기 어렵다.'는 취지로 판단한 점 등이 인정된다.

이와 같이 이 사건 조세소송의 최종 승소 여부(또는 그 인식가능성)에 대한 법원 및 법률전문가들의 판단조차 일치되지 아니한데다가, 소송의 승패는 분쟁 당사자들의 노력의 정도, 수집된 증거의 증명력 내지 신빙성, 증언 가능한 관계자들의 범위와 관련 당사자들의 증언 내용, 소송을 수행하는 대리인의 해당 사안에 대한 노력 및 전문성의 정도, 담당 재판부의 특성과 해당 분야에 대한 이해의 정도 등 그 결과에 영향을 미치는 무수히 많은 요소들이 있기 때문에, 어느 누구도 판결이 선고되기 전까지는 특정소송의 결과를 확실하게 예측할 수 없고, 선고된 하급심 판결이 그 내용 그대로 상급심에서 유지될 것이라고 확실하게 예측하는 것 역시 불가능하다는 점을 더하여 보면 21), 검사가 주장하는 여러 사정들과 원심 및 당심에 제출된 모든 증거를 종합하여 보더라도, 법률전문가가 아닌 피고인이 이 사건 조세소송 중 1심에서 공사가 승소한 판결에 대해서 상급심에서도 같은 결론을 내릴 것이고, 이에 따라 1심 승소금액 상당을 국세청으로부터 환급받을 수 있다는 점을 인식하고 있었다고 단정하기 부족하고, 달리 이를 인정할 만한 증거가 없다.

(4) 피고인이 과세관청이 더 이상 법인세 등을 재부과할 가능성이 없어 과세관청과의 조세소송이 계속되더라도 추가적인 재정부담이 없다는 사정을 잘 알고 있었는지 여부

살피건대 검사가 주장하는 바와 같이, 제척기간이 경과한 과세의 경우 판결의 취지에 따라 재처분은 가능하나 증액경정은 불가능하다고 보아야 하고, 추계조사 방법에 의한 과세와 관련하여, 공사의 경우 관련 장부는 모두 완비되어 있으나 구분경리가 되어 있지 않은 관계로 과세표준과 세액을 결정할 수 없는 경우에 해당하므로, 공사가 추계조사 대상에 해당하는지 여부가 명확하다고 볼 수 없으며, 추계조사에 의한 과세대상이 된다고 하더라도, 추계 조사에 의한 과세는 법령에 정한 절차에 따라야 하는데, 공사의 경우 소득표준율에 의한 추계조사 방법이나 동업자권형에 의한 추계조사 방법 모두 문제가 있다는 점은 충분히 인정된다.

그러나 이 사건 기록에 의하면, ① 공사가 승소한 조세소송 1심 판결에서도 모두 ‘공사의 원가보고서만으로는 구분경리가 제대로 이루어졌다고 보기 어렵고 과세관청은 추계과세에 의해 법인세, 부가가치세를 산출하여야 한다.'는 취지로 판단한 점, ② 위 서울고등법원 2009나115221 판결에서는 ‘소송 중 추계과세에 의한 처분사유의 변경이나 재처분이 현실적으로 어렵다.'고 판단한 반면에, 서울고등법원 2007 나105138 판결에서는 '이 사건 조세소송 상급심에서 최종 승소한다고 하더라도 과세관청이 추계조사 방법에 따라 재처분을 하지 아니할 것이라고 단정하기 어렵다.'고 판단한 점, ③ 이 사건 조정 당시 서울지방국세청 BI으로 근무하던 BI은 검찰조사에서, '패소판결을 받게 되면 1년 이내에 새롭게 부과처분을 해야 하고, 추계조사 방법 등에 의해 새로운 세액을 결정하는 방법이 어렵지만 그래도 과세관청으로서는 어떤 방법을 동원하여서라도 새로운 부가처분을 하였을 것이고, 국가가 패소하고 공사가 승소할 경우 세금을 전액 환급받을 수 있으므로 공사가 유리하다고 보이지만 과세관청이 새로운 방법을 강구하여 부과처분을 하게 되면 더 많은 세금을 납부할 수도 있다고 생각할 수도 있었을 것'이라고 진술한 점(수사기록 제1611쪽), ④ 과세관청을 대리한 AX 변호사도 법인세, 부가가치세 감액청구거부처분취소소송, 거부처분취소소송에서 국가가 패소한 사건과 관련, “거부처분취소소송이 확정되면, 피고는 당초 신청의 취지에 따라 경정청구에 대하여 다시 답변을 하여야 합니다. 이 경우 경정청구내용을 모두 인정할 경우에는 환급이 발생할 수도 있으나, 세액산정 방법에 관한 문제일 경우에는 당초와 다른 방법을 적용하여 세액을 산정할 수 있습니다. 그 결과 환급할 세액이 없다고 판단될 경우에는 다시 거부처분을 할 수도 있습니다. 세액산정 방법이 잘못되었다는 이유로 패소할 경우에는 새로운 방법으로 적정한 세액을 산정하여 과세할 수 있습니다. 이 경우 적정한 방법으로는 판결에서 지적한 추계조사 방법이 적용될 수 있으며, 국세청장이 정한 관련된 업종의 표준소득율(예컨대 광고수입금액에 국세청이 정한 광고업의 표준소득율을 곱하여 과세표준을 산정할 수 있습니다)을 기준으로 추계할 수 있습니다.”라고 기재한 진술서를 검찰에 제출한 점(수사기록 제1738쪽), ④ 이 사건 조세소송이 계속 중에도 과세관청은 자체 기준에 의한 법인세 등을 부과한 점22) 등이 인정되는바, 이와 같은 인정사실을 종합하면, 추계조사에 의한 새로운 부과처분이 실제로 가능하였는지 여부는 별론으로 하고, 검사가 주장하는 여러 사정들이나 제출된 증거만으로는 법률전문가가 아닌 피고인이 이 사건 조정 당시 그와 같은 새로운 부과처분이나 그로 인한 공사의 추가적 재정 부담이 없을 것이라는 점을 잘 알고 있었다고 단정하기 부족하고, 달리 이를 인정할 증거가 없다.

(5) 피고인이 경영부실의 책임을 면하고 이로써 공사 사장의 지위를 유지하겠다는 개인적인 목적을 위하여, 공사에 재산상 손해를 가하는 결과가 초래되더라도 이를 용인하겠다는 인식 하에, 무리하게 이 사건 조정을 추진한 것인지 여부

살피건대, ① 2004년도 공사의 경영실적이 638억 원 가량의 적자를 기록하였고, 2005년의 경우에도 최대 800억 원의 적자를 예상하였는데, 실제로 3/4분기까지 흑자를 기록하지 못하는 등 공사의 경영실적이 좋지 않았던 점, ② 당시 공사의 경영상황 악화에 대해 노동조합을 비롯한 공사 안팎에서의 문제 제기 및 피고인을 포함한 경영진에 대한 책임 추궁이 있었던 점, ③ 공사가 새로 선임한 소송대리인인 법무법인 AL (담당변호사 AM)과의 소송위임계약 중 조세소송의 조정이 2005.10. 말까지 성립될 경우 성공보수금의 일부를 지급하기로 한다는 내용이 포함되어 있는 점 등은 앞서 인정한 바와 같다.

그러나 원심 및 당심에서 적법하게 조사하여 채택한 증거에 의하여 인정되거나 그로부터 추단되는 다음과 같은 사정 즉, ① 공사는 비영리 공법인이고, 그 설립목적이나 수입원 등에 비추어 볼 때, 공사와 과세관청 사이의 조세 분쟁은 일반적인 사기업체와 과세관청 사이의 조세 분쟁과는 그 성격을 달리하는 측면이 있고, 이에 따라 소송을 통한 문제 해결보다는 조정이나 화해를 통한 문제 해결이 보다 절실하였으며, 공사의 사장인 피고인 또한 이러한 내용을 잘 알고 있었다고 보이는 점, ② 공사는 2004. 4. 경부터 조정 내지 과세관청과의 협의에 의한 분쟁해결 방안을 검토하였고, 조세소송 T/F팀 회의에서 결정된 사항을 실행하기 위하여 공사의 잠정안을 만들고 이것을 과세관청의 담당자에게 제시한 시기는 2004. 6. 경이었으며, 2004, 8.경에는 공사의 세무기획팀에서 조세소송과 관련하여 협의 내지 조정의 표현을 사용하면서 피고인에게 업무보고를 하기 시작하였고, 위 잠정안의 기본 골격을 협상안으로 사실상 확정한 시기도 그 무렵이었던 점, ③ 공사의 재정이 악화되고 2004 회계연도에 적자를 기록한 것과 관련하여, 피고인 등 경영진의 경영 잘못이 그 원인 중의 하나가 될 수는 있으나, 공중파 방송의 광고시장 점유율 감소, 방송시설의 디지털 전환 비용 증대, 방송제작 비용 증대 등의 구조적 사정 또한 그 원인으로 볼 수 있는 점, ④ 피고인이 공사의 경영실적을 개선시킴으로써 공사 사장으로서의 지위를 유지할 수 있었다고 해도, 공사의 재정상태 및 경영상태를 호전시키는 것은 공사 사장으로서의 당연한 임무였고, 더구나 피고인의 공사의 사장으로서의 공과에 대하여는 많은 이견이 있었던 것도 사실인데, 적어도 피고인 자신으로서는 스스로를 공사의 경영위기 극복과 경영쇄신의 적임자로 자부하고 있었고, 다음에서 살펴보는 바와 같이 피고인이 이 사건 조세소송을 공사에 일방적으로 불리한 내용의 조정으로 종결시킨 것이라고 볼 수 없는 이상, 그 조정결과에 의하여 경영적자가 해소되고, 그로 인하여 사장으로서의 연임이 가능하게 되었더라도, 그것이 반드시 본인인 공사에 대한 배임적 행위로서의 사적 이익의 발로로 단정하기는 어려운 점, ⑤ 공사 내외에서 조정안에 대하여 명확하게 반대의사를 표명한 것은 이 사건 조세소송을 대리한 H 변호사와 조세소송을 담당하였던 P, 노조 간부들인 BJ, AZ 등이었고, 조정에 대하여 비판적인 BC의 기사도 이들의 의견을 반영한 것이었는데, 공사와 H 변호사와 사이에는 이 사건 조세소송의 성공보수와 관련된 의견 차이와 분쟁이 있었고, P의 경우 정년퇴직 후 그에게 조세소송 환수금액의 0.7%를 지급하는 내용의 재고용방안이 보고되는 등, 그들 주장의 당부를 떠나 적어도 피고인의 입장에서는 조정에 반대하는 그들의 주장을 순수한 것으로 받아들이기 어려웠을 것으로 보이는 사정이 있었고, BJ, AZ의 경우 피고인의 경영혁신 방안에 강하게 반발하면서 피고인의 퇴진을 강력하게 추진하여 온 노조간부들로서, 피고인의 입장에서는 이들의 조정반대 주장을 사장인 피고인에 대한 탄핵이나 비난의 의미로 해석하였을 가능성도 배제할 수 없는바, 이들을 제외하고는 피고인에 대하여 공사와 과세관청 사이의 이 사건 조정에 대하여 반대한다는 의견을 명확하게 표시한 공사의 임직원이나 공사 외부의 전문가들이 없었던 점 등을 감안하여 볼 때, 이 사건 조정이 피고인의 개인적인 사장직 유지를 위하여 추진된 것이라고 의심하게 하는 몇 가지 사정이나 검사의 제출한 다른 증거만으로는, 피고인이 경영부실의 책임을 면하고 공사 사장의 지위를 유지하겠다는 개인적인 목적을 위하여 공사에 재산상 손해를 가하는 결과를 감수하고 무리하게 이 사건 조정을 추진한 것이라고 단정하기 부족하고, 달리 이를 인정할 만한 증거가 없다.

(6) 피고인이 의도적으로 조정안에 대한 충분한 검토나 전문가에 대한 자문 없이 이 사건 조정을 추진한 것인지 여부

이에 대하여 검사는, 이 사건 조정 추진이 핵심 쟁점에 관한 내부 협의 및 검토 없이 피고인의 지시에 따라 이루어졌고, 대외적인 책임을 면하기 위하여 형식적으로 이사회 보고 및 경영회의 의결을 거친 것이며, 외부 전문가들에 대한 자문의뢰 또한 BC의 보도 등을 통하여 조정 추진의 부당성이 문제되자 법적 책임을 회피하기 위하여 사후적 형식적으로 이루어졌다고 주장한다.

그러나 ① 피고인이 공사의 사장에 부임한 이후 그 동안 P이 혼자 담당하던 조세소송 업무를 효과적으로 수행하기 위하여 조세소송팀을 구성하고, 전사적으로 대응하기 위해 조세소송T/F팀을 구성하였으며, 2004. 5. 6.경 조세소송팀을 확대 개편하여 사내 변호사 AF, 사내 공인회계사 AE가 팀원으로 포함된 세무기획팀을 구성하여 조세소송에 적극적으로 대응하도록 한 점, ② 피고인은 조정안의 타당성 여부를 확인하기 위하여 AJ에 자문을 구하고, 법무법인 AN 등 외부 전문기관에 자문을 구하도록 하였으며, 내부적으로도 감사팀의 일상감사를 받았고, 공사 이사회 및 경영회의에 이 사건 조정에 관한 보고를 여러 차례 하였으며, 실제로 공사 감사팀에서도 조세소송의 조정에 의한 종결과 관련하여 자체 감사 외에 법무법인 AP과 법무법인 AS에 대해 법률검토를 의뢰하여 그 회신내용을 보고한 점 등은 앞서 인정한 바와 같고, 여기에 이 사건 기록에 의하여 인정되는 다음과 같은 사정 즉, ①) 2004. 4. 23. 개최된 조세소송T/F팀 제2차 회의에서는 ‘승소하더라도 국세청과의 분쟁 가능성은 계속 남아있을 수 있기 때문에 협상으로서 풀어갈 부분은 없는지 검토해야 한다.'라는 취지의 결론이 도출된 점, ② 2004. 5. 10. 개최된 조세소송T/F팀 제4차 회의(사장인 피고인은 참석하지 않고, 부사장이 참석)에서, R은 '우리로서는 기존의 추징세액을 전액 환급받고 향후 과표산 정시에도 우리의 주장을 국세청이 받아들여 세액을 납부하지 않는 것이 최선이고, 패소하여 추징세액뿐만 아니라 향후에도 국세청 논리대로 더 많은 세액을 부담하게 되는 것이 최악이 될 것이다. 세무소송팀은 이런 양 극단 사이에서 다각적인 경우의 수를 가정하고 이에 대응책을 마련하여 소송과 협상에 임하도록 하겠다.'라고 보고한 점, ③ 세무기획팀에서 작성한 2005. 2. 24.자 이사회 요구자료 답변서에서도, ‘공사는 소송이 장기화 될수록 공사 재정에 미치는 부정적 영향이 막대하다는 점을 충분히 인식하고 있으며 공사의 이익이 극대화되는 방향으로 세무기획팀을 중심으로 최대한 신속하게 현안이 해결될 수 있도록 노력하겠다.'라는 취지의 내용이 포함되어 있는 점, ④ 안건 회계정보 및 법무법인 AN에 대한 자문의뢰 당시, 비록 조세소송의 승소 가능성과 추계조사 방법에 의한 재부과 가능성에 관한 직접적인 질문이 포함되어 있지는 아니하였으나, 그 자문의뢰 및 회신에 '조세소송에서의 공사 측 소송대리인의 법률 주장의 타당성 여부에 대한 질의 및 판단 내용이 포함되어 있었고, 공사 감사팀의 법무법인 AP, 법무법인 AS에 대한 자문 의뢰 및 회신에는 승소 가능성 및 추계조사 방법에 의한 재부과 가능성이 언급되어 있는 점, ⑤ 세무기획팀에서 자문을 의뢰한 법무법인 AN에서는, ‘조정으로 사건을 종결시키는 것이 불필요하다거나 별다른 의미를 가질 수 없다는 주장이나 조정으로 사건을 종결시킬 경우 공사의 수신료 징수 자체가 불가능하게 된다.는 주장 등은 그 타당성을 인정하기 어렵고, 소송의 승소 가능성뿐만 아니라 승소하였을 경우에도 분쟁이 종국적으로 해결될 것이라는 점에 대한 확신마저 없는 상황에서, 분쟁의 신속하고 합리적인 해결을 위하여 조정을 통하여 사건을 종결하겠다는 공사의 입장은 가장 적절한 판단이었다고 할 것이다.'라는 취지로 회신한 점, ⑥ 법무법인 AP과 법무법인 AS에서도 '소송에서의 승패는 쟁점의 도출, 각 쟁점에 대한 주장 및 입증자료의 존부, 법리다툼에 대해 재판부가 어떤 견해를 채택하는지 여부 등 수많은 변수가 있으므로 제1심의 공사 승소판결이 최종심까지 유지될 수 있을지 여부를 예상하기는 곤란하다.', '조정권고안의 수용에는 장점과 단점이 공존하고 있으며 최종적으로 조정권고안의 수용 여부는 경영진이 정책적으로 판단할 사항이나 당초 공사의 주장은 받아들여지기 어려운 것으로 예상됨은 물론, 승소하더라도 기 부과된 금액만큼은 추계조사로 재부과될 수 있고, 대법원의 판단에 따라 쟁점이 정리될 때가지 과세관청이 법인세와 부가가치세를 매년 추징할 것이 확실시되는 반면, 최종 판결까지는 장기간이 소요될 것으로 예상되어 공사에 상당한 자금압박 요인으로 작용할 수 있으므로 세무조정에 응하는 것이 현실적 대안이 될 수 있다.'라는 취지로 답변한 점23) 등을 더하여 보면, 검사가 제출한 증거나 주장하는 사정만으로는, 피고인이 의도적으로 조정안에 대한 충분한 검토나 전문가에 대한 자문 없이 이 사건 조정을 추진하였다고 단정하기 부족하고, 달리 이를 인정할 만한 증거가 없다.

(7) 공사가 수용한 이 사건 조정권고안이 공사에 일방적으로 불리한 내용으로 불합리한 것이었는지 여부

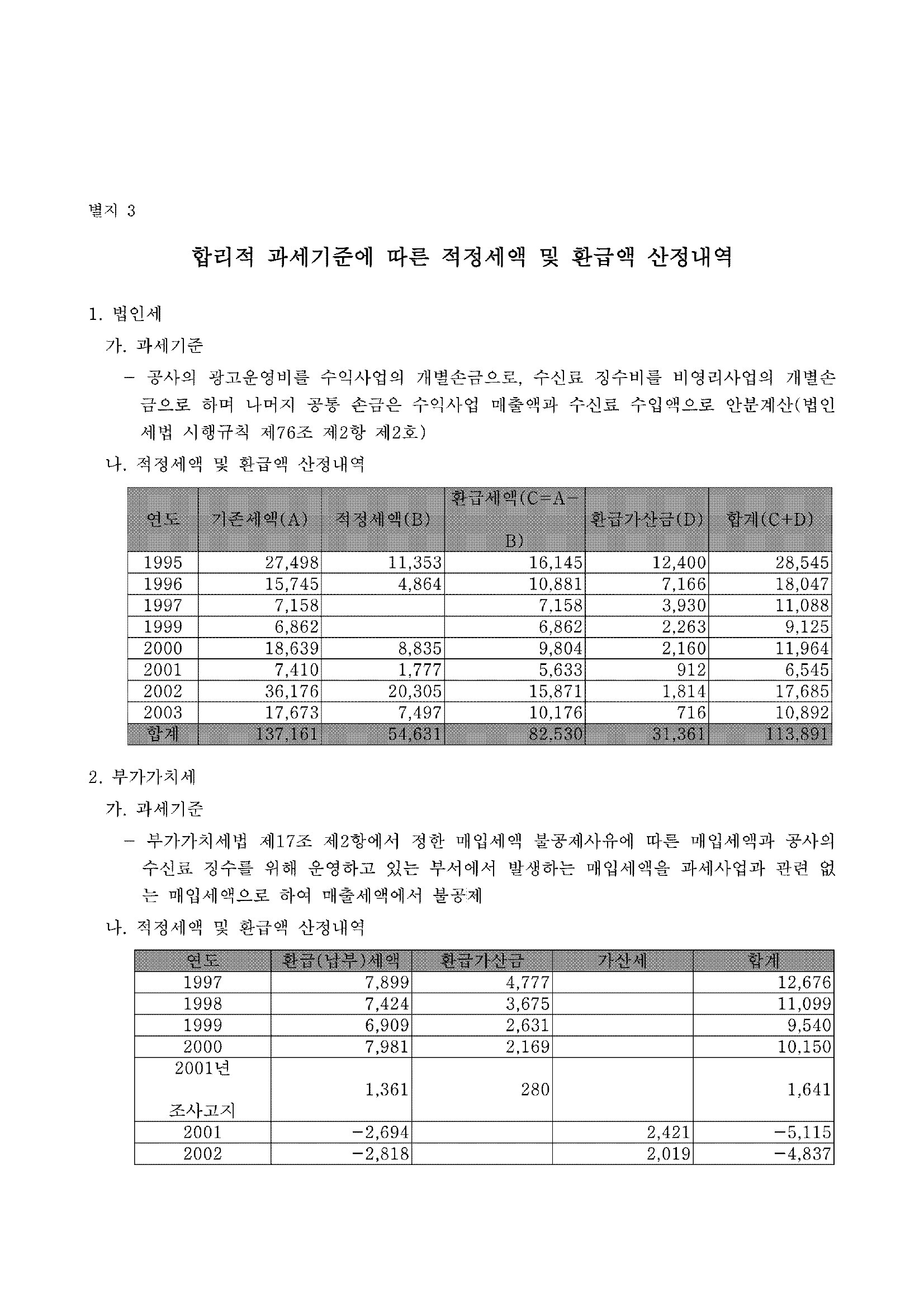

살피건대 공사는 법인세와 관련된 조정안 마련 과정에서 자진 신고·납부한 법인세 등에 대한 환급요구를 포기하였고, 부가가치세와 관련된 법원의 조정권고안도 공사의 당초 요구에 못 미치는 내용일 뿐만 아니라, 그 조정권고안에 따르면, 정산된 기간 동안의 부가가치세 환급금이 발생하더라도 공사가 이를 환급받을 수 없다고 해석될 수 있는 것도 사실이다.

그러나 이 사건 기록에 의하면, ① 이 사건 조정 당시는 공사가 부당이득금 반환청구 소송을 제기한지 약 10년, 조세소송을 제기한지 약 6년이 경과된 시점으로서 조세소송에 대한 대법원의 최종 판결 선고까지는 오랜 기간이 더 지나야 할 것으로 보이고, 만약 승소판결의 취지에 따른 세금 재부과가 있게 되면 공사로서는 이에 대해 다시 취소소송을 제기하여야 할 것이므로, 결국 판결로 조세소송을 종결하여야 한다면 적지 않은 시간적, 경제적 노력이 들었을 것으로 보이는 점, ② 이 사건 조정 당시 공사의 법인세, 부가가치세에 대한 합리적인 과세기준이 없었고, 법령의 제·개정이나 대법원의 확정 판결보다는 조정에 의하여 합리적 과세기준을 마련하는 것이 보다 타당한 방안이었던 점, ③ 공사의 기존 입장은 '수신료 수입에 대응되는 사업비가 없고 따라서, 공사의 인적·물적 총비용과 지출은 모두 공사의 수익사업거래인 광고료 수입에서 모두 차감해야 하고, 모든 매입세액을 공제하여 부가가치세를 산출하여야 한다.'는 것인데, 이는 세법상 실질과세의 원칙과 회계상 수익비용의 합리적 대응이라는 측면, 그리고 공사의 법적 성격의 특수성, ‘부가가치세법 제17조에 의하여 과세사업인 광고업을 위하여 사용되었거나 사용될 재화 또는 용역의 공급 등에 대한 세액으로 같은 조 제2항 의 예외사유에 해당하지 않는 것에 한하여 매입세액으로서 공제될 수 있다.'라는 내용의 조세소송 1심 판결의 취지 등에 비추어 볼 때, 반드시 타당하다고 볼 수는 없는 점, ④ 공사가 국가를 상대로 제기한 부당이득금 반환청구 사건의 대법원 판결 취지나, 이 사건 조세소송의 1심판결의 취지, 공사의 특성, 회계 관행 등에 비추어 볼 때, 법인세와 관련하여서 '공통손금을 광고업 등 수익사업의 수입액과 수신료 수입액과의 비율에 따라 안분계산하는 방식으로 과세표준을 정하는 방안'이, 부가가치세와 관련하여서는 '수신료 징수와 관련된 매입세액에 관하여는 매출세액에서 불공제하는 방식으로 과세표준을 정하는 방안'이 현저히 부당하다거나 불합리하다고는 보이지 아니한 점24), ⑤ 피고인은 2005. 5.경 신임 세무기획팀장이 된 Q로부터 법인세 외에 부가가치세까지 동시에 타결하지 않으면 법인세 부분의 세금절감 효과를 모두 상쇄할 수도 있다는 취지의 보고를 받았고, 이에 따라 공사는 법인세와 부가가치세 소송을 일괄하여 조정하기로 방침을 정한 점, ⑥ 자진 신고·납부한 법인세 등에 대한 환급 포기에 관하여, 과세관청 담당공무원의 입장에서는 자진 신고·납부한 법인세 등을 환급하는 조정안의 경우 책임 문제 등을 이유로 이를 상부에 보고조차 하지 않을 정도로 고려 대상이 아니어서 이를 고집할 경우 조정 자체가 어려웠고 25), 조정 이후의 과세기준, 즉 수익금 액비율에 의해 공통손금을 분배하는 방식을 합의함으로써, 향후 납세에 있어 공사에 유리한 방식을 채택하여 공사와 과세관청이 상호 양보하는 내용의 조정안이 성립되었다고 볼 수 있으며, 공사 입장에서는 향후 과세기준으로 인한 법인세 등에서의 혜택이 장기적으로는 자진납부 세금의 환급 포기로 인한 손실액을 만회할 것으로 기대하였던 것으로 보이는 점, ⑦ 과세관청의 대리인인 AW 법률사무소의 AX 변호사도 법원의 조정권고안에 대해, ‘향후 소송에 대한 전망, 조정안의 내용이 현실적인 과세여건을 반영하여 과세관청의 입장과 '공사'의 입장을 충분히 고려하여 이루어진 것으로 보이는 점, 만약 합의가 성립되지 않을 경우 동종의 소송이 끝없이 반복되고 이로 인해 양측 모두에 상당한 사회적, 경제적 손실이 초래될 것이라는 점, 2001 사업연도 전에는 매입세액을 과다 공제해 주는 듯한 의문이 있으나, 그 이후에는 과세사업 관련 매입세액까지 불공제하는 효과가 있어 그 유·불리의 효과가 서로 상쇄되는 데다 120억 원 정도의 환급세액을 절약하는 점까지 감안하면, 법원의 조정권고안이 양 당사자의 입장을 충분히 고려한 합리적인 방안이다.'라는 취지의 의견을 제시한 점 등이 인정되고, 여기에 공사의 규모나 설립목적, 회계 관행, 수신료를 주요 수입원으로 하는 점 등에 비추어 볼 때, 이 사건 조세소송과는 다른 내용의 조세분쟁의 가능성이 남아 있다고 할 것인바, 이 사건 조세소송에 있어서의 조정을 통한 원만한 해결은 예견되는 다른 조세분쟁에 있어서 하나의 선례가 될 수 있고, 공사 입장에서 과세관청과의 관계 회복을 통하여 얻게 되는 무형의 이익도 결코 무시할 수 없는 점까지 더하여 보면, 검사가 제출한 증거와 주장하는 사정만으로는, 서울고등법원이 공사와 과세관청에 보낸 이 사건 조정권고안이 공사에게 일방적으로 불리한 내용으로, 그와 같은 조정 추진이 공사에게 불합리한 것이었다거나, 적어도 피고인이 그러한 사정을 인식하고 있었다고 단정하기 부족하고, 달리 이를 인정할 만한 증거가 없다.

라. 소결론

앞서 살핀 바와 같이, 피고인이 이 사건 조세소송에서 공사가 최종 승소할 것이고, 추계조사에 의한 과세 등이 불가능하여 세금을 확징적으로 환급받을 수 있으며, 공사의 추가 재정 부담도 없을 것이라는 점을 인식하고 있었음에도, 재정적자의 일시해소를 통한 경영책임 회피 및 사장직 연임 등 개인적 목적으로, 충분한 검토와 전문가들의 자문 없이, 공사의 이익에 명백하게 반하는 불합리한 내용의 조정안을 제시하면서, 무리하게 조정을 추진하였다는 사실이 합리적 의심 없이 증명되었다고 할 수 없는 이상, 원심이 피고인이 공사의 이익보다 사장 지위의 유지라는 개인적 목적을 이유로 이 사건 조정에 임한 것이 아닌가 하는 의심을 들게 하는 여러 사정에도 불구하고, 이 사건 공소사실을 무죄로 판단한 것은 정당한 것으로 수긍할 수 있고, 당심에서 추가로 조사한 증인 BL, R, BM, BN의 각 진술 및 BA 관련 조정권고안 검토조서, G 조정권고안에 대한 소송분석반 회의록, 합리적 과세기준과 그에 따른 적정 세액, 판결서 사본, 법인세 및 부가가치세 소송 관련 제2차 T/F 회의자료 사본, 감사결과처분요구서, 법무법인 AP에 대한 사실조회 회보만으로는 위와 같은 판단에 별다른 영향을 미치지 못한다.

따라서 원심판결에 검사가 항소이유에서 밝힌 주장과 같은 사실오인 내지 법리오해의 잘못은 없으므로, 검사가 위 주장은 이유 없다.

4. 당심에서 추가된 예비적 공소사실에 대한 판단

가. 공소사실의 요지(전체 공소사실은 별지 1 예비적 공소사실 기재와 같다.)

피고인은 2003, 4, 25. 공사의 사장으로 취임하여 2008. 8. 11.까지 재직하던 사람으로 공사의 인사, 자금 및 회계업무 등 경영 전반을 총괄하던 사람이다.

공사는 1999. 9.경부터 2004. 5.경까지 사이에 영등포세무서장을 상대로 제기한 총 17건의 법인세, 부가가치세 등에 관한 감액경정청구거부처분 및 부과처분 취소소송 제1심에서 법인세 1,348억 원, 부가가치세 416억 원 등 총 1,764억 원에 관하여 승소판결을 선고받았고, 공사는 그 상급심에서도 승소가 매우 유력하여 계속 소송을 진행하였을 경우 최소한 1심 승소금액인 1,764억 원 상당을 국세청으로부터 환급받을 수 있는 상태였으나, 공사는 매 사업연도 마다 법인세와 부가가치세를 자진 신고·납부할 입장에 놓여 있었고, 이 사건 조세소송에서 공사가 주장하던 과세기준을 계속 고집하는 경우 실질과세의 원칙을 주장하는 과세관청이 무리하게 과세를 시도할 가능성을 배제할 수 없었기 때문에 과세를 둘러싼 분쟁의 반복을 피하기 위해서라도 세법 개정이나 과세관청과의 협의를 통해 합리적인 과세기준을 설정할 필요가 있었다.

이에 따라, 공사의 세무기획팀은 피고인의 지시에 따라 2004. 4.경부터 조세소송과 더불어 과세관청과의 협상을 통한 분쟁해결을 염두에 두고 과세관청 담당자와의 접촉을 시작하였으며, 2004. 6.경 세무기획프로젝트팀 내부협의를 거쳐 마련한 새로운 법인세 과세기준 잠정안을 잠정 과세기준으로 제시하면서, 그 기준을 1993~2003회계연도 공사의 법인세 자진 신고·납부세액에 적용할 경우 984억 원이 적게 나온다는 점을 들어 동액 상당의 환급을 요구하였다. 이에 대하여, 위 과세관청은 과세관청이 2001년도 세무조사를 통해 추징한 세액은 판결을 통해 추징의 위법성이 밝혀졌으므로 환급해 줄 수 있으나, 자진 신고·납세액은 판결이 있으면 환급이 가능하지만, 판결이 없는 상태에서는 과세관청 직원의 책임 문제가 수반되므로 수용하기 어렵다'는 취지의 입장을 밝혔다.

한편, 공사에게 적용할 합리적 과세기준과 관련하여, 법인세의 경우에는 공통손금을 광고업 등 수익사업의 수입액과 수신료 수입액과의 비율에 따라 안분계산하는 방식'으로 과세표준을 정하는 방안이 가장 현실적이면서 합리적인 과세기준으로 볼 수 있었고, 부가가치세의 경우에는, 수신료 징수와 관련된 매입세액에 관하여는 매출세액에서 불공제하는 방식'으로 과세표준을 정하는 방안이 양 당사자 모두에게 가장 실현 가능한 합리적인 과세기준으로 볼 수 있었다.

따라서, 피고인은 과세관청과의 협의를 거쳐 합리적 과세기준을 마련하는 방법으로 이 사건 조세소송을 조정을 통해 종결하고자 하는 경우에도 공사의 사장으로서 공사의 이익을 조정안에 충분히 반영하기 위해 공사의 조세소송 승소 가능성, 추계조사로 인한 세금 재부과 가능성, 조정안의 합리성 및 타당성 등을 면밀히 검토하고, 대외전문기관 등을 상대로 이에 대한 자문을 의뢰하여 과세관청에 제시할 합리적 과세기준을 마련할 필요가 있었고, 이러한 과세기준이 과세관청과의 타협과 상호 양보를 통해 수정, 확정되는 경우 이를 장래에 납부할 세액의 산정기준으로 활용하여 분쟁의 재발을 방지하는 한편, 이 사건 조세소송의 소송물에도 적용하여 적정세액을 재산정한 다음 환급세액이 발생하는 경우에는 과세관청에게 환급을 요구하여 정당한 환금세액을 환급받는 등의 방법으로 공사의 재산상 이익을 보존하여야 할 업무상 임무가 있었다.

그럼에도 피고인은 경영위기 상황에 봉착하자 과세관청이 요구하는 법인세 및 부가가치세에 관한 새로운 과세기준을 모두 수용하면서도 이미 이 사건 조세소송을 진행하는 과정에서 그 위법성이 명백히 인정되어 공사가 당연히 환급받을 것으로 예견되었던 법인세 추징액 459억 원을 환급받아 2005 사업연도를 흑자로 전환시킴으로써, 2년 연속 재정적자로 인한 공사의 이사회와 노조 등으로부터의 경영책임 및 퇴진압박에서 벗어남과 아울러 임기 종료시점인 2006. 4. 연임에 성공하기로 마음먹었다.

이에 따라 피고인은 2005. 7. 18. 서울고등법원에 조정을 위한 기일지정신청을 하고, 2005. 8. 24. 변호사 AF을 통해 법인세 추징액 459억 원만을 환급받고 조세소송을 취하하기로 하는 조정안을 서울고등법원에 제출하였다.

서울고등법원은 공사가 제출한 조정안을 거의 그대로 반영하여 2005. 10. 13. 법인세 조정권고안을, 2005. 11. 3. 부가가치세 조정권고안을 양 당사자에게 각 송부하였고, 공사는 2005. 11. 16., 영등포세무서는 같은 해 12. 30. 위 법원에 조정권고안을 수락한다는 취지의 통보를 하였으며, 공사는 2005. 12, 29. 영등포세무서로부터 환급이자를 포함하여 법인세 추징분 556억 원(법인세 추징액 459억 원에 환급가산이자 포함)만을 환급받은 후, 2006. 1. 5. 및 같은 달 24. 서울고등법원에서 조세소송을 취하하였다.

이로써 피고인은 위 합리적 과세기준에 의할 경우 환급받을 수 있었던 법인세 추징액 459억 원 외에 공사가 1995 사업연도부터 2004 사업연도까지 자진 납부한 법인세 중 825억 원을, 부가가치세에 관하여는 1997 사업연도부터 2005 사업연도까지의 부가가치세 중 168억 원을 정당한 이유 없이 포기하고 위와 같이 이 사건 조세소송을 취하함으로써 국가에게 같은 금액 상당의 재산상 이득을 취득하게 하고, 공사에게 같은 금액 상당의 재산상 손해를 가하였다.

나. 판단

공사가 협상 과정에서 처음 제안한 과세기준대로 조정안이 관철되지 아니한 사실은 앞서 인정한 바와 같고, 공사가 당초 제안한 과세기준대로 환급이 이루어졌다면 실제 조정권고안보다 공사에게 훨씬 유리하였을 것이라는 점은 계산상 명확하다.

검사는 위와 같은 점을 전제로 하여, 공사가 최종적으로 과세관청과 합의한 조정안의 과세기준을 실현 가능한 합리적인 과세기준으로 보고, 피고인으로서는 공사의 사장으로서 그와 같은 과세기준을 당시 진행 중이던 이 사건 조세소송의 소송물에도 그대로 적용하여 그로부터 산출되는 세액을 조정을 통하여 마땅히 환급받아야 할 업무상 임무가 있었음에도, 이에 위배하여 자진 신고·납부한 법인세 및 부가가치세에 대한 환급을 포기하는 내용의 이 사건 조정을 추진하였는바, 이러한 피고인의 행위는 공사에 대한 업무상배임에 해당한다고 주장한다.

그러나 ① 과세관청 담당공무원은 공사가 자진 신고·납부한 법인세 등을 환급하는 조정안의 경우, 절차의 복잡과 내부적 어려움, 법무부 송무파트의 지시, 관련 공무원의 징계사유 발생 등의 이유를 들어, 이를 상부에 보고조차 하지 아니하였는바, 그와 같은 조정안은 과세관청 입장에서는 고려 대상이 아니어서 공사가 이를 고집할 경우 조정 자체가 어려웠던 점, ② 공사와 과세관청은, 공사가 자진 신고·납부한 법인세 등에 대한 환급을 포기하고, 과세관청이 법인세 추징분 약 556억 원을 환급하며, 조정 이후의 과세기준, 즉 법인세의 경우 수익금액비율에 의해 공통손금을 분배하는 방식', 부가가치세의 경우 수신료 징수부서에서 발생한 비용만을 매입세액으로서 불공제하는 방식'에 합의함으로써, 상호, 양보하는 내용의 조정안이 성립되었다고 볼 수 있는바, 그와 같은 조정안 성립은 공사 입장에서는 향후 과세기준으로 인한 법인세 등에서의 혜택이 장기적으로는 자진납부 세금의 환급 포기로 인한 손실액을 만회할 것으로 기대하여 이루어진 것인 점, ③ 위 3.의 다. (6), (7)항에서 살핀 바와 같이, 자진납부 세금의 환급 포기를 포함한 조정안 자체가 공사 내부의 검토와 전문가들의 자문을 거친 것이었고, 그와 같은 조정안이 일방적으로 공사에 불리하다거나 불합리한 것으로 볼 수 없는 점 등을 감안하여 보면, 검사가 원심에 제출한 증거나 당심에서 추가로 조사한 증인 BL, R, BM, BN의 각 진술, BA 관련 조정권고안 검토조서, G 조정권고안에 대한 소송분석반 회의록, 합리적 과세기준과 그에 따른 적정 세액, 판결서 사본, 법인세 및 부가가치세 소송 관련 제2차 T/F 회의자료 사본, 감사결과처분요구서, 법무법인 AP에 대한 사실조회 회보만으로는, 피고인이 당초 공사 측 안으로 마련된 잠정안을 조정과 정에서 그대로 관철시키지 못한 것이 공사에 대한 배임행위가 된다고 단정하기 부족하고, 달리 이를 인정할 만한 증거가 없으므로, 위 예비적 공소사실 또한 범죄의 증명이 없는 경우에 해당한다.

5. 결 론

그렇다면, 검사의 항소는 이유 없으므로 형사소송법 제364조 제4항에 따라 이를 기각하기로 하여 주문과 같이 판결한다(이 사건 예비적 공소사실은 앞서 본 바와 같은 이유로 범죄사실의 증명이 없는 경우에 해당하므로 형사소송법 제325 조 후단에 따라 무죄를 선고하여야 할 것이나, 예비적 공소사실과 동일성이 인정되는 범위 내에 있는 주위적 공소사실에 대하여 무죄를 선고한 원심판결의 결론을 그대로 유지하는 이상 예비적 공소사실에 대하여 따로 주문에서 무죄를 선고하지는 아니한다).

판사

재판장판사안영진

판사오상용

판사신종오

주석

1) 부가가치세법 시행령 제32조 제4항은 “법 제12조 제1항 제7호에 규정하는 방송은 방송법에 의한 방송 및 중계유선방송으로 한다.”에서 “법 제12조 제1항 제7호에 규정하는 방송은 방송법에 의한 위성방송 종합유선방송 및 중계유선방송으로 한다. 로 개정되어 '지상파방송'이 면세사업에서 제외되었다.

2) 1998 사업연도의 경우 적자로 인해 법인세를 납부하지 않았다.

3) 부당이득금 반환청구 소송의 항소심 판결이 선고된 후인 1999. 8.경 작성한 ‘납부된 부가가치세 및 법인세 등의 환수를 위한 행정소송 제기 여부에 대함'이라는 제목의 의견서에, 공사가 법정기한 내에 이 사건을 행정소송으로 제기만 하게 된다면 관련 사건에 대한 고등법원의 판결 및 헌법재판소의 결정 등에 비추어 볼 때 승소 가능성은 거의 확정적인 것이라고 사료된다. 수신료가 대가가 아닌 것으로 인해 하나의 사업이 되는 것이며, 사업소득도 근본적으로 발생될 수가 없는 비영리사업이 되는 것이어서 공사의 부가가치세와 법인세에 대해서는 납세의무가 없음이 명백한 것이 되어 위법성이 입증되는 것이기 때문에 공사의 승소 가능성은 거의 확정적인 것이 된다.'고 주장하였고, 부당이득금 반환청구 소송의 상고심 판결이 선고된 후인 2000. 3.경 제출한 '대법원 판결 검토의견서'라는 제목의 의견서에서, '대법원 판결 내용에 의하면 부가가치세에 있어서는 기존에 안분계산하여 불공제 해오던 수신료에 대응하는 매입세액이 광고방송에 대한 비용으로 인정되어 전액 공제받을 수 있게 되었고, 법인세에 있어서도 기히 선고된 대법원 판결에 의해 협찬, 캠페인 방송 등이 포함되는 공사의 광고방송은 공통으로 지출된 비용에 대한 안분적용이 배제됨으로써 그 일부가 수신료에 의해 보전되는 것으로 됨에 따라 광고방송의 수입금보다는 비용이 초과하게 되어 공사로서는 납부할 세액이 발생할 수 없어 공사는 앞으로 납부할 부가가치세, 법인세 등이 없게 된다. 고 주장하였으며, 2000. 6.경 제출한 '오납세금에 대한 환급방법이라는 제목의 의견서에서 ‘1996 사업연도 법인세와 1996년 2기 및 1997년도 1기분 부가가치세에 대한 건과 관할세무서와 국세청이나 국세심판원에 계류 중인 나머지 건들은 대법원의 판결 효력이 미치는 것이 되어 공사로서는 환급의 가능성이 거의 확실하게 된다.'고 주장하였다.

4) 위 조세소송에서 공사 소송대리인 H 변호사는, ①) 원고가 징수하는 수신료는 방송용역제공의 대가가 아니라 공적부담금이므로 이를 법인세 과세대상 수입으로 보는 것은 부당하다. 또, 원고는 광고방송수입이 있기는 하지만 광고업을 별도의 사업으로 영위하는 것이 아니고 광고방송의 대가로 받는 광고방송수입 등을 재원으로 하여 방송업을 영위하고 있으므로 수신료를 제외하게 되면 근본적으로 수익 발생의 여지가 없다. 따라서 원고가 사업소득이 발생한 것으로 착각하여 신고하고 납부한 위 법인세액은 전액 환급되어야 한다. ②) 피고는 수신료 수입에 대응하는 필요경비 부분은 손금에서 제외되어야 한다고 주장하나, 수신료는 방송용역 제공의 대가가 아니고 공영방송이라는 특정한 공익사업의 경비조달에 충당하기 위하여 부과되는 특별부담금 이기 때문에 이에 대응하는 비용이라는 개념 자체가 있을 수 없다. 따라서 수신료에 대응하는 비용을 손금에서 제외시켜야 한다는 피고의 주장은 이유가 없다. ③ 가사, 방송업에 관련된 비용을 손금에서 제외해야 한다고 하더라도, 피고가 그 금액에 대하여 입증하지 못하는 한 처분 전부를 취소하여야 한다. ① 원고가 수입으로 삼고 있는 수신료는 방송의 대가가 아니라 공사업의 경비조달에 충당 위하여 부과되는 특별부담금의 성격을 띠고 있고, 또한 원고 치세법상으로는 부가가치세가 부과되는 사업인 광고방송업만을 영위하고 있으며, 실제로도 K과 L을 제외한 나머지 모든 방송(특히 프로그램광고를 하지 않는 M와 N 방송)에서 광고를 하고 있거나, 아니면 광고를 하고자 하는 광고자가 없을 뿐 언제든지 광고를 할 수 있는 상태에 있어 원고는 교육방송을 제외한 모든 방송에서 광고방송업을 영위하고 있고, 달리 수신료 수입만으로 이루어지는 방송을 하고 있지 아니하고 있으므로 공사가 지출한 비용상의 매입세액은 전액 공제되어야 한다.”고 주장하였다. 이에 대하여 과세관청은, ① 원고의 방송사업은 법인세법의 규정에 의한 “수익사업의 일종이고 수신료는 수익사업인 방송사업을 영위하면서 시청자에게 제공하는 방송용역의 대가로서 취득한 것이므로, 원고가 지급받은 수신료는 “수익사업에서 생긴 소득에 해당한다. 가사 원고가 징수하는 수신료가 공영방송의 유지 및 운영을 위하여 징수하는 공적부담금의 성격을 가지고 있다고 하더라도, 이는 어디까지나 수신료를 부담하는 시청자의 입장에서 판단한 것이고, 원고의 입장에서 보면 이는 명백히 원고가 수익사업인 방송사업을 영위함으로써 취득하는 수입이라고 보아야 할 것이다. ② 만일 원고의 주된 사업인 방송사업이 수익사업이 아니라고 한다면, 비영리사업인 방송사업에서 발생한 비용, 즉 수신료 수입에 대응하는 필요경비 부분은 “수익에 대응하는 비용을 손금으로 인정한다.”는 수익비용대응의 원칙에 따라 원고에 관하여 발생한 전체 손금에서 제외되어야 하고, 이를 수익사업인 광고사업에 대한 소득의 계산에 있어서 손금으로 산입하는 것은 부당하다. ③ 산입될 손금과 제외될 손금의 구분에 관한 입증책임은 원고에게 있다. ④ 부가가치세 관련, 매출세액에서 공제할 매입세액은 수입액 중 광고 수입의 비율로 안분하여 그 비율에 해당하는 매입세액만을 산출하여야 한다.'는 취지로 주장하였다.

5) 별지 2 조세소송 진행내역의 순번 3, 4, 9, 10, 11, 12, 17번 판결(다만 순번 3, 4번 판결의 경우, 항소심에서 중복소송을 이유로 각하판결이 선고되었고, 대법원에서 그대로 확정되었다. 순번 10번 판결의 경우, 1997년분 및 1998년분 법인세 부과처분이 그 이후에 이루어진 법인세 증액제경정처분에 흡수되어 그 취소청구가 부적법하다는 이유로 일부 각하판결이 선고되었으나, 나머지 1996년분, 1999년분, 2000년분 각 법인세 부과처분에 대한 취소청구 부분은 공사가 모두 승소하였다(공사는 같은 날 선고된 1997년분 및 1998년분 법인세 증액재경정처분에 대한 취소청구에서 모두 승소하였다). 순번 17번 판결의 경우 1심에서 공사가 전부 승소하였으나, 과세관청이 제1심 판결 선고 후인 2006. 6. 30. 당초 부과처분을 최종적으로 감액 경정하였고, 이에 따라 공사도 항소심에서 청구취지를 감축하여 소가를 419,609,173원으로 하였는데, 그 중 366,748,445원에 대해 공사가 승소하였고, 상고심에서 그 내용대로 확정되었다.}

6) 별지 2 조세소송 진행내역의 순번 13, 14번 판결

7) 별지 2 조세소송 진행내역의 순번 15번 판결

8) 별지 2 조세소송 진행내역의 순번 5, 6, 7번 판결

9) 별지 2 조세소송 진행내역의 순번 2, 8, 16번 판결

10) S 정책기획센터장을 위원장으로, Q 조세소송팀장을 간사로 하였으며, 위원으로는 T 정책주간, U 홍보주간, V 취재1 주간, W 편성정책부주간, X 법무관리부주간, Y 예산기획부주간, 7 결산/세무부주간, AA 법조팀장, P 조세소송 담당, AB 예산부 직원, AC 국세청 출입기자, H 변호사(필요시 참석 요청) 등이 있다.

11) R은 이 문서를 2004. 10. 말경 H에게 전달하였다고 주장하나, H은 2005, 3. 중순 내지 하순경 이를 전달받았다고 주장하고 있다.

12) 1996년분 159억 원 및 환급가산금 29억 원 + 1997년분 233억 원 및 환급가산금 16억 원 + 1998년분 67억 원 및 환급가산금 2억 원(각 2005, 9. 30, 환급 기준으로 환급가산금 계산)

13) 국세청에서 조정기일 당시 부가가치세 부분은 생각할 시간을 달라고 하여 결국 법인세 보다 늦게 권고안이 발송되었고, 특히 부가가치세 조정권고안은 당초 공사의 안(총원가에 대한 수신료 징수비 비율 해당분 만큼 매입세액을 불공제)보다 공사에 다소 불리하게 변경된 것이다.

14) 수사기록 제4800쪽(다만 수사기록 제2575쪽에 의하면 세무기획팀에서 작성한 세무 소송 관련 외부 법무법인(AN) 자문이라는 내부 문건 작성일은 2005, 11. 9.로 되어 있다. }

15) 위 경영혁신안에 대해 노조는 반발하며 경영진 퇴진운동을 하며 집행부 단식을 하였다.

16) 공소사실에는 개표 시 불신임안이 노조원의 압도적 지지로 가결될 것이 예상되었다.'라고 되어 있고, 노조위원장인 AI도 원심법정에 증인으로 출석하여 그와 같은 취지로 진술하였으나, BB 특보 16호(2005, 6. 13, 발행, 변호인 제출 증제31호)에 의하면 '2005. 6. 1.자 피고인의 경영혁신안 등에 대한 조합원들에 대한 설문조사에서, 경영혁신안에 대해서는 31.9%가 찬성을, 사장 퇴진에 대해서는 45.4%가 찬성하였고, 경영진이 책임지는 자세를 보인다면 85.9%가 임금동결 내지 임금삭감에 동의한다는 결과가 나왔다.'라고 기재되어 있다.

17) [합의서 내용]

1. 노사는 방송 BA의 당면위기를 극복하고 공영성 강화를 위한 미리 |젼을 마련하기 위해 신의성실의 바탕 하에 상호, 협력하여 최선을 다한다.

2. 경영진은 작년 적자와 올해 경영위기가 발생한 데 대해 직원 여러분께 사과하며 책임 있는 자세를 보이기 위해 임원 전원이 사장께 사퇴서를 제출하며 올해 적자 발생시 4/4분기 내에 책임진다.

3. 노사는 당면한 위기극복을 위해 최선의 노력을 다하며 회사는 조합원의 고용안정에 최대한 노력한다.

4. 임금협상과 4개 노사 실무협의체를 즉각 재개하고 노사관계 회복을 위해 최선의 노력을 다 한다.

5. 노사는 신의성실에 따른 합의정신을 살려 노사갈등 해소 및 재발 방지를 약속하고 BA 생존 및 경쟁력 향상을 위한 수신료 현실화와 방송, 통신 융합법 등에 대비 최선의 노력을 다한다.

[ 이면합의서 내용]

1. 경영진은 4/4분기 내에 작년 적자 경영에 대해 책임지는 자세를 보인다.

2. 조합원을 현행 사규 이외의 방법으로 면직시킬 경우 조합과 합의하여 실시한다.

3. 노사는 당면한 위기 극복을 위한 구조혁신안에 대해 노사공동위원회를 만들어 긴밀히 협의 한다.

4. 본 합의 내용은 이면으로 하며, 상호 신의성실에 따라 공개하지 않는다.

18) 서울중앙지방법원 2006. 10.25. 선고 2005가단 355539 판결(청구기각), 서울고등법원 2007. 10. 31. 선고 20064103531 판결(일부 인용), 대법원 2008, 4. 10. 선고 2007다81032 판결(파기환송), 서울고등법원 2008. 7. 24. 선고 2008나44186 판결(항소기각), 대법원 2008. 10, 23. 선고 2008다64447 판결(상고기각).

19) 별지 2 조세소송 진행내역 순번 17번 사건

20) 대법원이 2006. 9. 8. 입법의견 형식으로 국회에 제출한 행정소송법 개정안 제35조는 '법원의 권고결정에 의한 소송상 화해제도' 도입을 제안하고 있다. 위 개정안 제35조 제1항은 법원은 소송이 계속 중인 사건에 대하여 법적 사실적 상태, 당사자의 이익 그 밖의 모든 사정을 참작하여 적당하다고 판단하는 경우에는 당사자의 권리 및 권한의 범위 내에서 직권으로 사건의 해결을 위한 화해권고결정을 할 수 있다. 다만, 화해에 의하여 직접 권리 또는 이익의 침해를 받을 제3자가 있거나 화해의 대상인 행정행위에 관하여 동의 승인 협의 등의 법령상 권한을 가진 행정청이 있는 경우에는 그 제3자 또는 행정청의 동의가 있어야 한다."고 되어 있다.

21) 검사는 이 사건 조세소송이 당사자가 주장하는 사실관계에 따라 결론이 달라지는 소송이 아니라, 세법상의 법리에 따라 소송의 승패가 결정되는 소송으로, 분쟁 당사자들의 노력의 정도, 수집된 증거의 증명력 내지 신빙성, 증언 가능한 관계자들의 범위와 관련 당사자들의 증언 내용에 따라 그 결론이 달라지는 소송이 아니므로, 상급심에서도 공사의 승소가 확실하다고 주장한다. 그러나 이 사건 조세소송 중 공사가 승소한 판결의 경우도 모두 과세관청의 입증이 부족하다는 점을 이유로 한 것인데다가, 소송을 수행하는 대리인의 해당 사안에 대한 노력 및 전문성의 정도, 담당 재판부의 특성과 해당 분야에 대한 이해의 정도 등 소송결과에 영향을 미치는 다른 요소도 많고, 더구나 이 사건 조세소송에 적용된 ‘세법상의 법리'라는 것도 검사가 주장하는 바와 같이 명백하여 어느 누구도 다른 견해를 제시할 수 없는 것이라고 단정할 수는 없다고 할 것인바, 검사의 위 주장을 그대로 받아들이기 어렵다(검사가 당심에 이르기까지 여러 차례에 걸쳐 그 가치를 폄하한 공사 패소 판결의 경우도, 행정사건만을 전문적으로 담당하는 서울행정법원의 담당재판부에서 조세소송에 있어서의 적절한 입증책임 분배에 관한 치밀한 논증을 거쳐 내린 결론을 토대로 한 것으로 보이는 이상, 그 판단의 당부를 떠나 결코 검사의 주장과 같이 의미 없는 판결이라고 볼 수는 없다).

22) 과세관청은 2005, 3. 7.경 2005. 3. 31.을 납기로 하여 1999 사업연도 법인세 333억 3,200만 원(2005. 3. 2. 기준)을 추가 부과하였고, 2000 사업년도 법인세 212억 원도 추후 과세 예정이라는 점을 명확히 하였다(수사기록 제2378쪽).

23) 검사는 법무법인 AP과 법무법인 AS에 대한 자문의뢰 당시 공사가 조정을 주도하였다는 점이나 재정적자 상황 등에 대한 중요한 사실을 알리지 않았으므로, 그 자문결과를 신뢰할 수 없거나 그 자문의뢰가 형식적이었다는 취지로 주장하나, 위 각 법무법인에 대한 자문의뢰는 사장인 피고인이 알지 못하는 사이에 공사 감사팀에서 독자적으로 행한 것이었고, 그 회신 내용에 비추어 볼 때에도 그와 같은 자문의뢰가 형식적이었다거나 그 회신내용이 잘못되었다고 보기는 어렵다.

24) 앞서 인정한 바와 같이 2000. 12.29. 부가가치세법 시행령 개정으로 공영 방송 용역의 제공이 면세사업에서 제외되었으나, 수신료 징수를 위하여 지출한 매입세액이 불공제 대상이 되는지 여부는 전문가들 사이에서도 의견이 일치하지 않는다. H변호사는 원심법정에 증인으로 출석하여 '위 대법원 98다47184호 판결에서 공사는 과세사업인 광고업만을 영위한다고 설시하였고, 대법원 1995. 12. 21. 선고 94누149 전원합의체 판결에서도 구 부가가치세법 제17조 제2항은 공제하지 않는 매입세액을 제한적 열거적으로 규정한 것이므로 사업관련성이 인정되는 매입셰액은 위 규정에서 열거하고 있는 것 외에는 같은 법 제17조 제1항에 따라 모두 공제되어야 하며 이러한 특별한 규정이 없이 그 공제를 부인할 수 없다는 것은 조세법률주의원칙상 당연하다고 판시하였기 때문에 공사의 경우에도 이에 해당하지 않는 한 매입세액 전액을 공제받을 수 있다.'라고 진술하였으나, 공인회계사 AK은 강제부과 수신료 등의 업무와 관련된 폐입세액은 원천적으로 대응매입세액으로 공제할 수 없다고 의견을 밝혔고(수사기록 제2455쪽), AO 변호사는 원칙적으로는 과세사업과 관련 있는 매입세액만을 공제하여야 하고, 과세사업과 관련 없는 매입세액이 공제되지 않아야 하는 것인데, 공사의 매입세액 중에서 직접·간접적으로 과세사업과 관련이 없음이 명백한 것은 수신료 징수비와 관련된 매입세액이 유일하다고 의견을 밝혔으며(수사기록 제2597쪽), 국세청BK은 2003. 12. 13.자로 공사의 수신료는 특징한 공익사업의 경비조달을 충당하기 위해 부과되는 특별부담금으로서 방송서비스 대가로 볼 수 없으므로 부가가치세 과세사업의 수입에 해당하지 아니하고, 따라서 수신료 징수에 관련된 매입세액은 부가가치세법 제17조 제1항 제1호에 규정된 부가가치세 과세사업을 위하여 사용되었거나 사용된 세액에 해당하지 아니하기 때문에 매출세액에서 공제하지 아니하는 것이 타당하다는 내용의 의견서를 작성하였고(수사기록 제3196쪽), 감사원 사무처 감사단장은 국세장에 대하여 2003. 12. 23, 경 ‘부가가치세 신고서 접수 및 처리에 관한 사항' 이라는 제목의 질문서를 통하여 영등포세무서는 수신료 징수와 관련된 매입세액이 부가가치세법 제17조 제1항 제1호의 규정에 명시된 자기의 사업을 위하여 사용되었거나 사용될 재화 또는 용역에 대한 세액에 해당하지 아니하기 때문에 공사가 부가가치세 신고시 매입세액으로 공제한 위 수신료 징수에 따른 매입세액 72억 원 상당을 매입세액으로 인정하기 않았어야 합니다. 라고 지적하였으며(수사기록 제3194쪽), 법무법인 AP의 AQ 변호사는 공사가 부가가치세 산출시 공제가능한 매입세액은 과세사업인 광고사업과 관련되는 범위의 것에 한한다고 할 것이고, 결국 공사의 광고수입의 매출세액에서 모든 매입세액을 공제하여야 한다는 주장은 타당하지 않는 것으로 보인다고 밝혔고(수사기록 제3695쪽), 법무법인 AS의 AT 변호사는 부가가치세법 제17조 제2항에 규정된 것을 제외하고는 모든 매입세액을 공제하는 것이 타당하다는 견해는 옳지 않고, 광고업에 관련된 매입세액으로 법 제17조 제1항에 규정된 것을 제외한 것에 한하여 매입세액으로 공제될 수 있을 것으로 밝히는 등(수사기록 제3940쪽), 이와 다른 내용의 견해도 유력하다.

25) 2004. 7.경 작성된 세무소송팀의 '세무관련 업무추진 현황보고 예도, 협상시 과세관청은 자진신고 및 납부한 세금(1993년 도~2003년도)에 대한 환급은 절차의 복잡과 내부적 어려움, 법무부 송무파트의 지시 필요, 관련 공무원의 징계사유 발생 등의 이유로 받아들이기 어렵다는 의견을 제시하였다고 기재되어 있다(수사기록 제2283쪽).

별지