사건

2006구합43108 과징금등부과처분취소

원고

000

피고

1 . 보건복지부장관

소송수행자 김미희

2 . 국민건강보험공단

서울 마포구 염리동 168 - 9

대표자 이사장 이재용

소송수행자 차동훈

변론종결

2007 . 9 . 6 .

판결선고

2007 . 11 . 8 .

주문

1 . 피고 보건복지부장관이 2006 . 9 . 1 . 원고에 대하여 한 과징금 46 , 879 , 150원의 부과 처분을 취소한다 .

2 . 피고 국민건강보험공단이 2006 . 9 . 20 . 원고에 대하여 한 9 , 375 , 830원의 요양급여비

용환수처분 중 금 4 , 322 , 500원을 초과하는 부분을 취소한다 .

3 . 원고의 피고 국민건강보험공단에 대한 나머지 청구를 기각한다 .

4 . 소송비용 중 원고와 피고 보건복지부장관 사이에 생긴 부분은 위 피고가 부담하고 , 원고와 피고 국민건강보험공단 사이에 생긴 부분은 그 중 40 % 는 원고가 , 나머지 60 % 는 위 피고가 각 부담한다 .

청구취지

주문 제1항과 같은 판결 및 피고 국민건강보험공단이 2006 . 9 . 20 . 원고에 대하여 한 19 , 375 , 830원의 요양급여비용 환수처분을 취소한다 .

이유

1 . 처분의 경위

가 . 원고는 2000 . 3 . 21 . 서울 강남구 XX동 XXX - XX XX빌딩 3층에 국민건강보험 법상의 요양기관인 이 사건 의원을 개설하여 라식수술 , 백내장수술 , 녹내장수술 등의 진료행위를 하여 오고 있다 .

나 . 피고 보건복지부장관은 2005 . 1 . 20 . 부터 2005 . 1 . 22 . 까지 이 사건 의원에 대하 여 국민건강보험 현지조사를 한 결과 , ' 원고가 2004 . 6 . 부터 2004 . 11 . 까지의 진료기간 동안 시력교정술을 위해 내원한 수진자에게 라식수술과 관련하여 전 · 후 검사비용은 비급여 대상임에도 그 비용을 요양급여비용으로 청구하였다 ' 는 이유로 , 2006 . 9 . 1 . 구 국민건강보험법 ( 2006 . 12 . 30 . 법률 제8153호로 개정되기 전의 것 , 이하 ' 법 ' 이라 한다 ) 제85조 제1항 제1호 , 제2항 , 법 시행령 ( 2006 . 12 . 30 . 대통령령 제19818호로 개정되기 이전의 것 , 이하 ' 법 시행령 ' 이라 한다 ) 제61조 제1항 [ 별표 5 ] 제1호 , 제2호에 따라 156일간의 업무정지 처분 ( 아래 ' 행정처분 산출내역 ' 참조 ) 에 갈음하여 과징금 46 , 879 , 150원을 부과하는 처분 ( 이하 ' 이 사건 과징금부과처분 ' 이라 한다 ) 을 하였다 .

행정처분 산출내역

다 . 피고 국민건강보험공단 ( 이하 ' 공단 ' 이라 한다 ) 은 위 사실을 통보받고 2006 . 9 . 20 . 원고에 대하여 총부당금액으로 조사된 9 , 375 , 830원의 환수처분 ( 이하 ' 이 사건 환수 처분 ' 이라 한다 ) 을 하였다 .

[ 인정근거 ] 다툼 없는 사실 , 갑1 - 1 ~ 3 , 갑2 , 을가1 , 2 , 을나1 ~ 3 , 변론 전체의 취지

2 . 처분의 적법 여부

가 . 원고의 주장

( 1 ) 이 사건 각 처분의 공통된 위법사유

( 가 ) 현행 건강보험 제도하에서 요양급여 대상인지의 여부는 비급여로 명시되 지 않은 것은 기본적으로 모두 급여적용을 하는 것을 원칙으로 하고 있다 .

그런데 원고는 라식수술 후 검사 및 진찰을 함에 있어 약 1개월 이내에 급성기 치료가 종결된다고 보아 라식수술 후 1개월 이내의 검사 및 진찰에 대하여는 비급여 대상이므로 요양급여비용을 청구하지 않았고 , 라식수술 후 1개월 이후의 검사 및 진찰에 대해서만 요양급여대상으로 보고 요양급여비용을 청구하였다 .

또한 근시는 안과의 제일 기본질환으로서 건강보험 대상 진료에 근시진료 가 명시되어 있고 , 라식수술 가능 여부를 판정받기 위해서는 사전에 망막 주변부 검사 를 포함한 근시에 대한 자세한 진료가 꼭 필요한데 근시검사 이후 라식수술을 하기로 결정하면 근시에 관한 검사가 비급여항목으로 분류되고 , 안경이나 콘텍트렌즈를 착용 하면 급여항목으로 분류된다는 것은 받아들일 수 없으므로 라식수술 전 수술과 별도로 이루어지는 근시 검사는 당연히 요양급여 대상으로 보아야 한다 .

설령 라식수술 전후의 검사 및 진찰이 모두 비급여항목이라 하더라도 원 고는 환자에 대한 진료가 비급여항목임에도 급여항목인 것으로 잘못 알고서 그 진료 후 환자로부터 환자부담비율에 따른 비용만을 받고 나머지를 공단에 청구한 것으로 단 지 착오청구를 한 것일 뿐이므로 이는 법 제85조 제1항 제1호 소정의 부당청구에 해당 되지 아니한다 .

다 ) 따라서 원고가 조사대상기간 동안 환자들에 대하여 라식수술 전후의 진찰 행위를 한 것은 요양급여를 실시한 것으로 보아야 할 것임에도 이와 달리 보고 한 이 사건 과징금부과처분 및 환수처분은 모두 위법하다 .

( 2 ) 이 사건 과징금부과처분의 재량권 일탈 · 남용

원고는 단지 착오청구를 하였을 뿐이고 부당한 이익을 취하기 위하여 이중청 구 등의 부당청구를 한 것이 아님에도 법에서 정한 가장 많은 금액의 이 사건 과징금 처분을 한 것은 재량권을 일탈 · 남용한 것이어서 부당하다 .

나 . 관계 법령

별지 관계 법령 기재와 같다 .

다 . 판단

( 1 ) 라식수술 전후의 검사 및 진찰이 요양급여 대상인지 여부

「 국민건강보험요양급여의 기준에 관한 규칙 」 ( 이하 ' 요양급여규칙 ' 이라 한 다 ) 제9조 제1항 관련 [ 별표 2 ] 2 . 의 바 . 항은 ' 안경 , 콘텍트렌즈 등을 대체하기 위한 시 력교정술 ' 을 비급여 대상으로 하고 있으므로 , 원고가 시술한 라식수술 자체가 비급여 대상에 해당함은 명백하고 , 「 건강보험요양급여 행위 및 그 상대가치점수 」 ( 이하 ' 건강 보험상대가치점수 ' 라 한다 ) ( 갑 제20호증 ) 에는 ' 정밀안저검사 ( 편측 ) ( 분류번호 : 나666 , 코 드 : E6660 ) 와 ' 굴절 및 조절 검사 ' ( 분류번호 : 나671 , 코드 : E6710 ) 를 각 진찰료 급여 항목으로 분류하고 있는 반면 , ' 전산화각막형태검사 ' 와 ' 초음파각막두께검사 ' 는 각 비급 여항목으로 분류하고 있다 . 그러므로 원고가 라식수술 전후에 행한 검사 및 진찰이 요 양급여 대상인지에 관하여 본다 .

( 가 ) 라식수술 전 검사 및 진찰

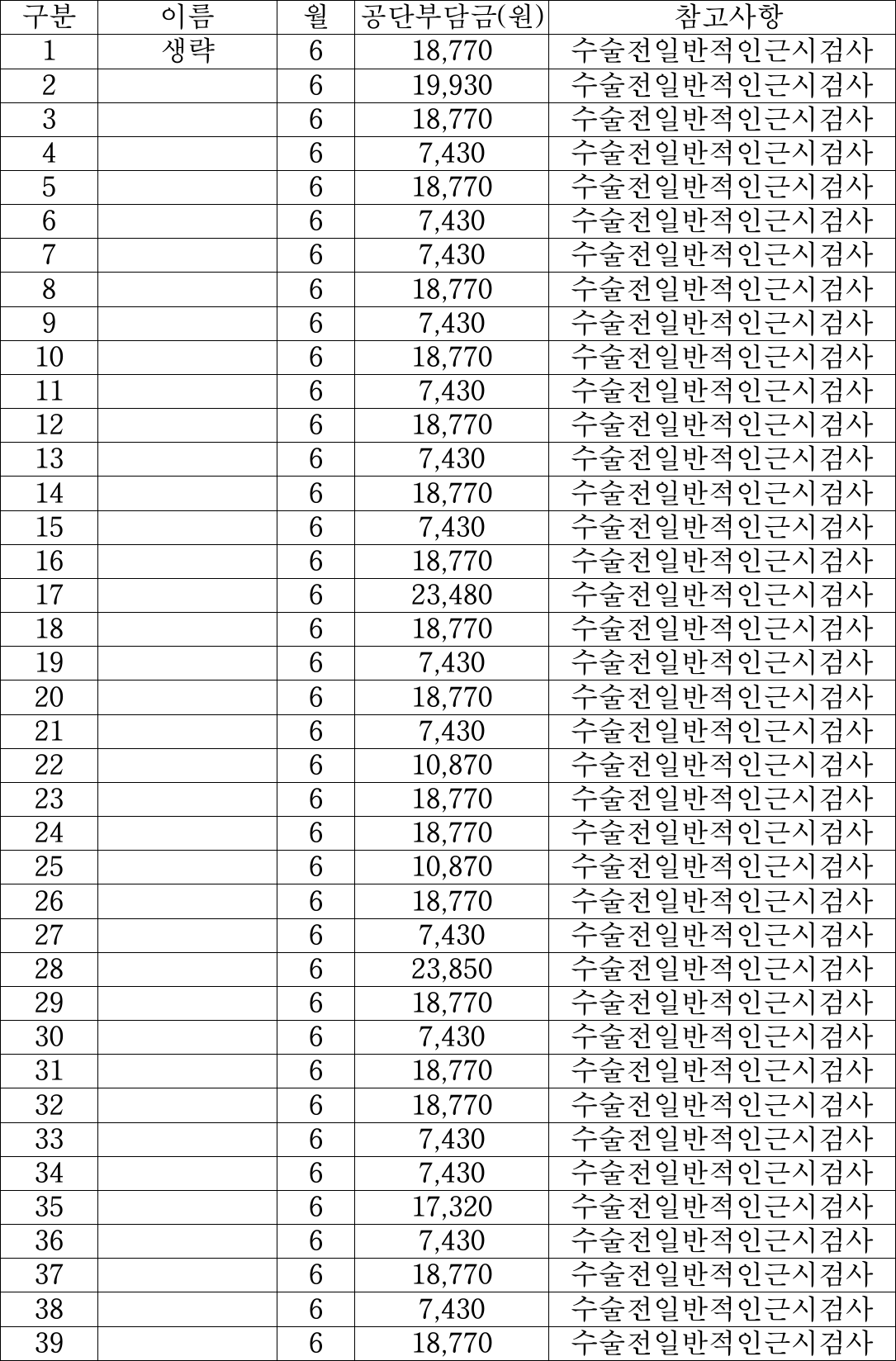

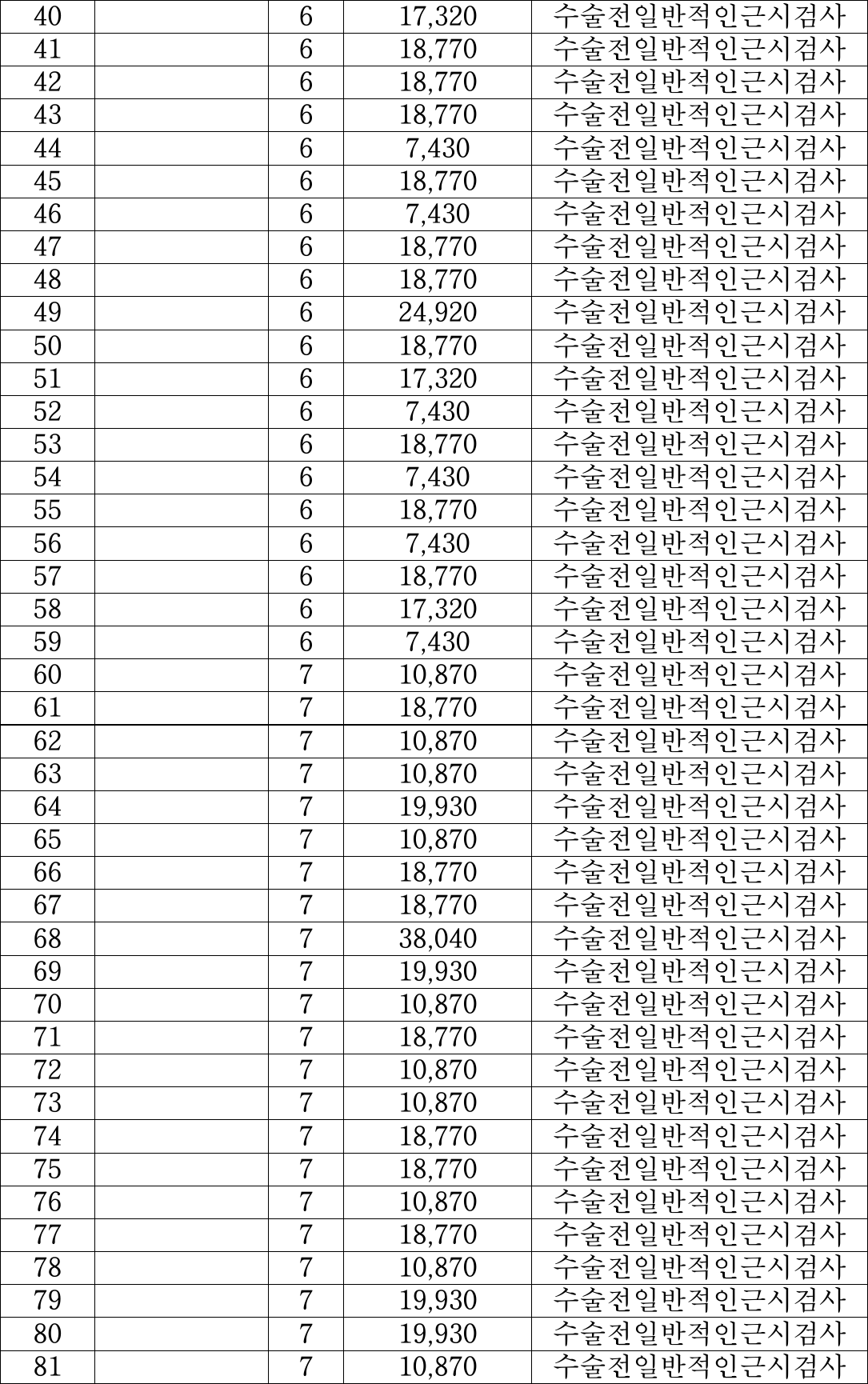

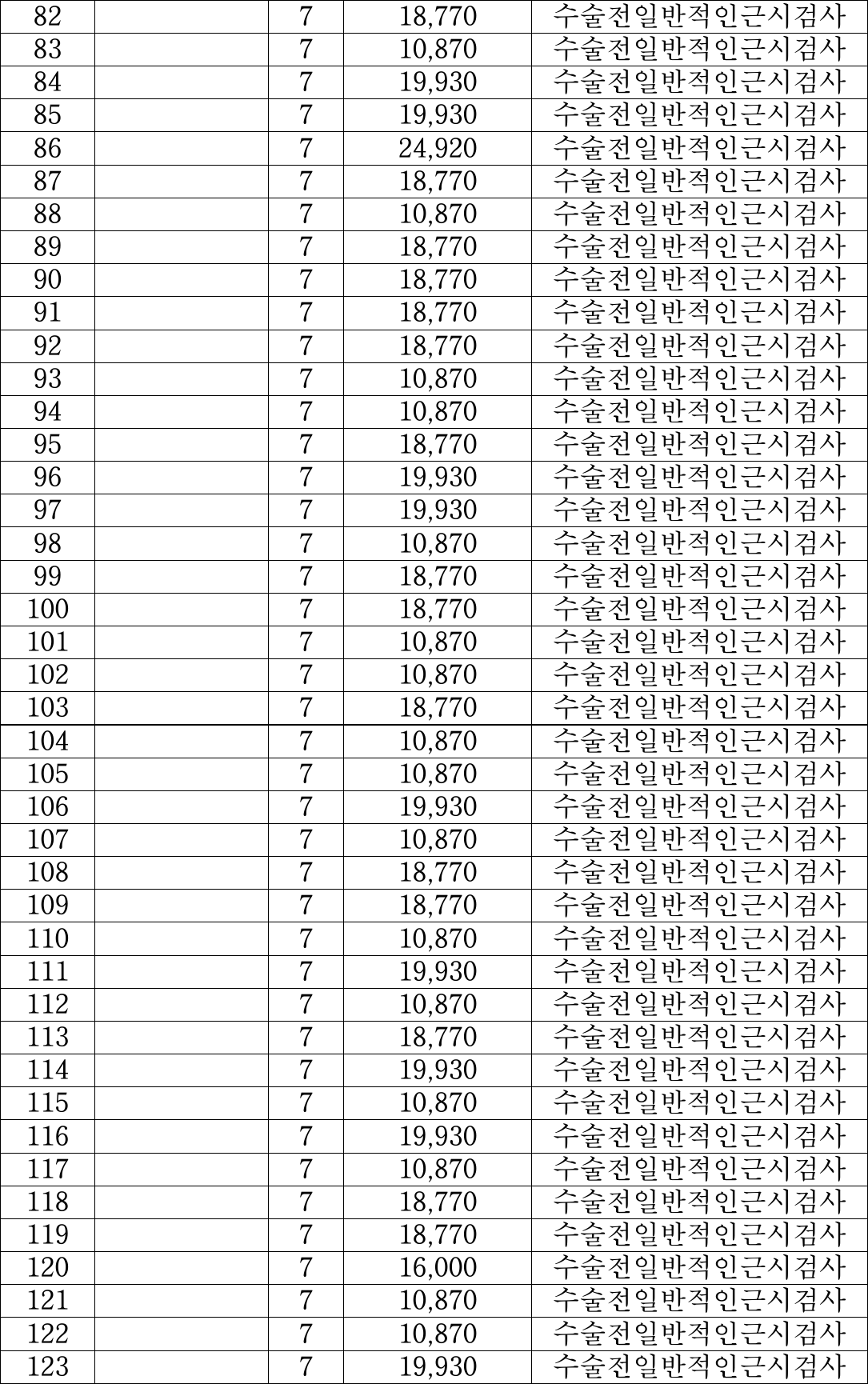

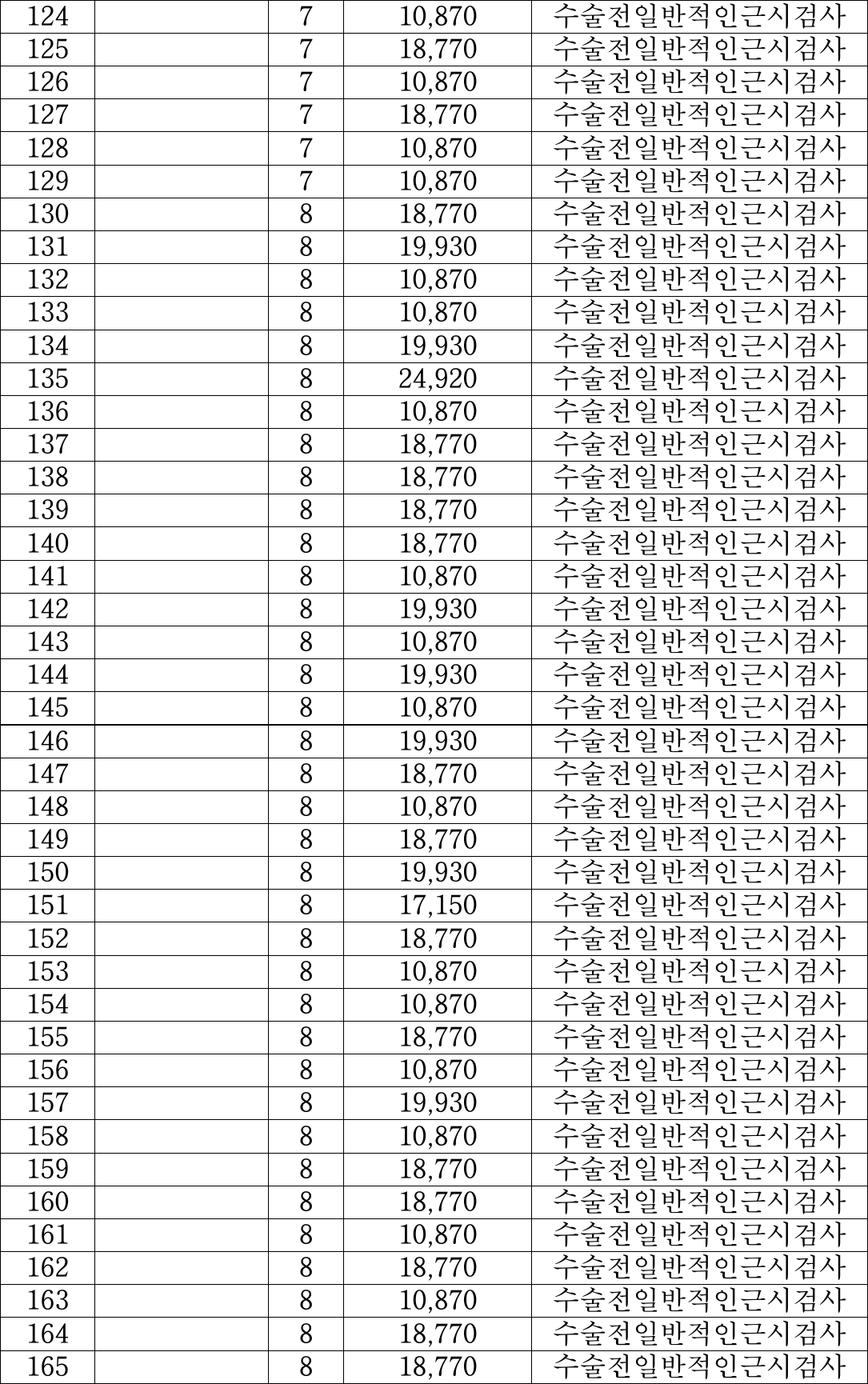

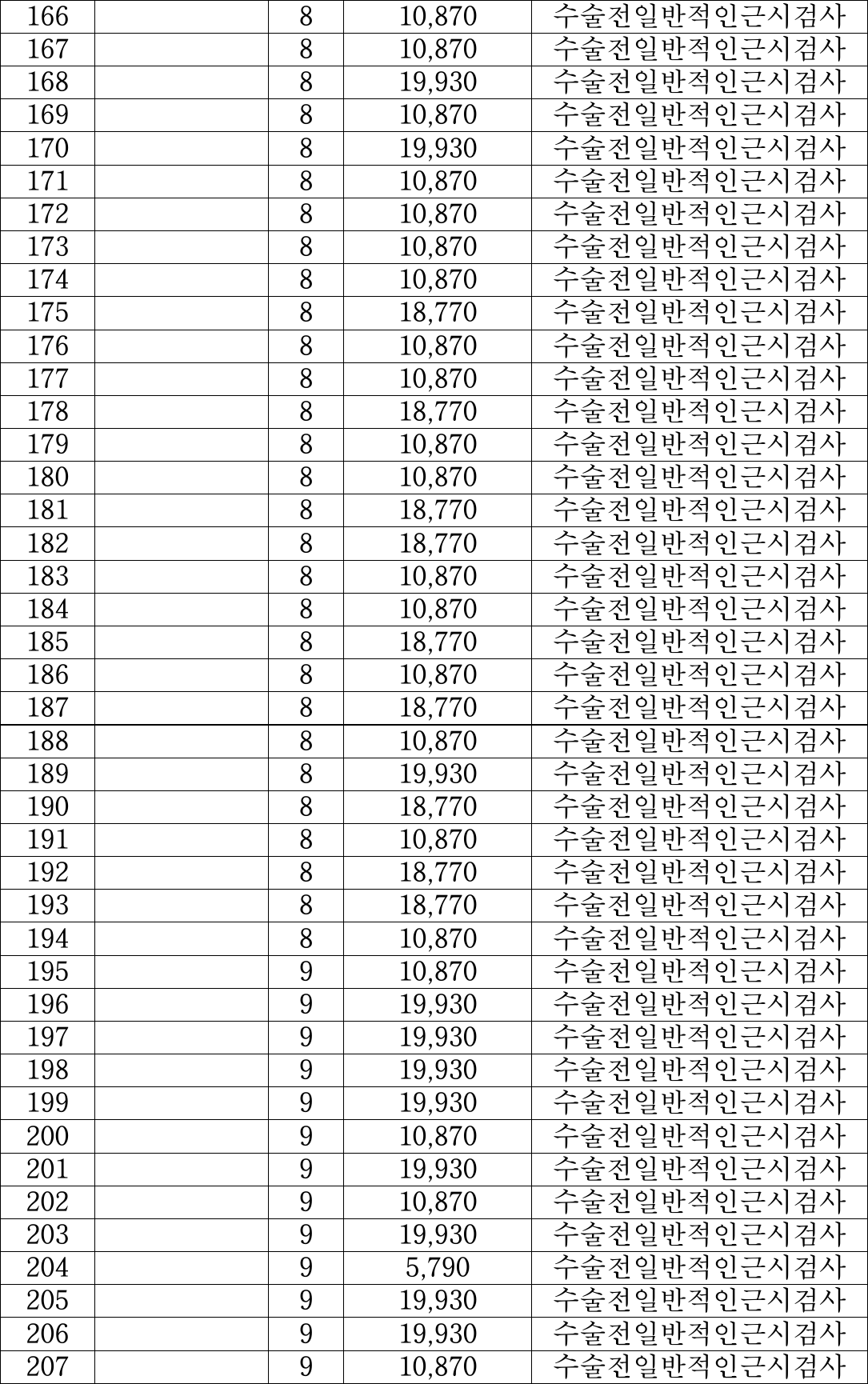

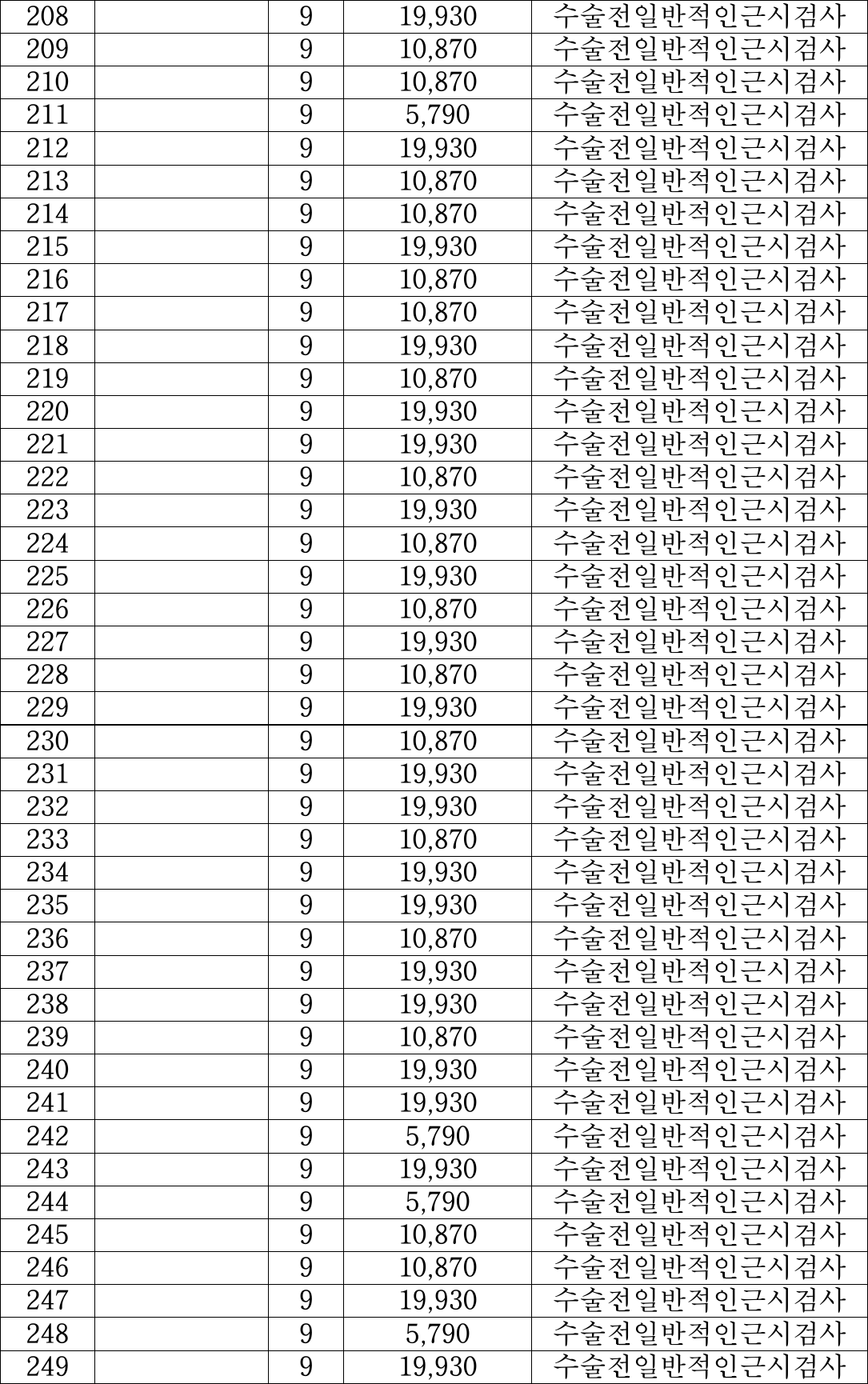

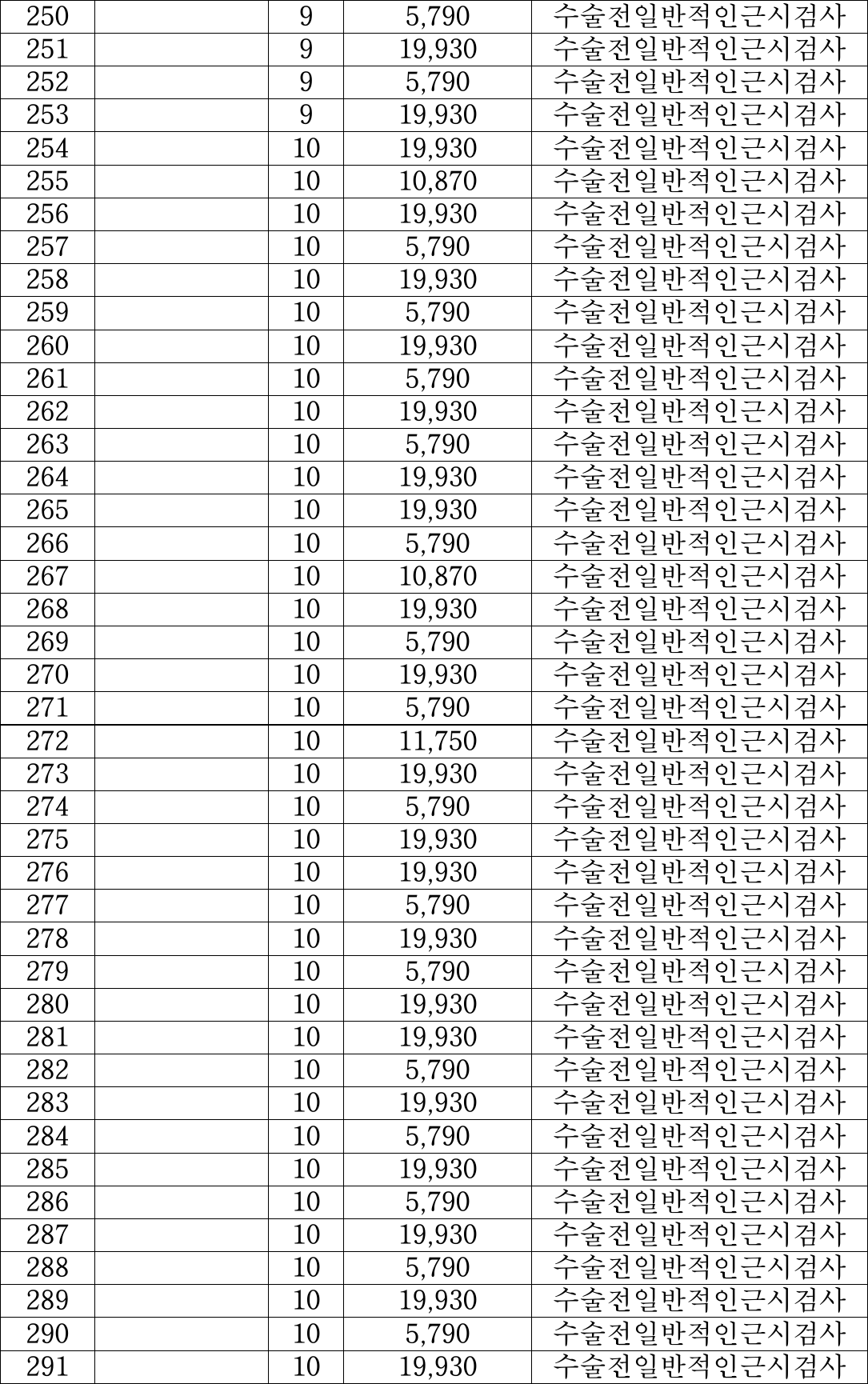

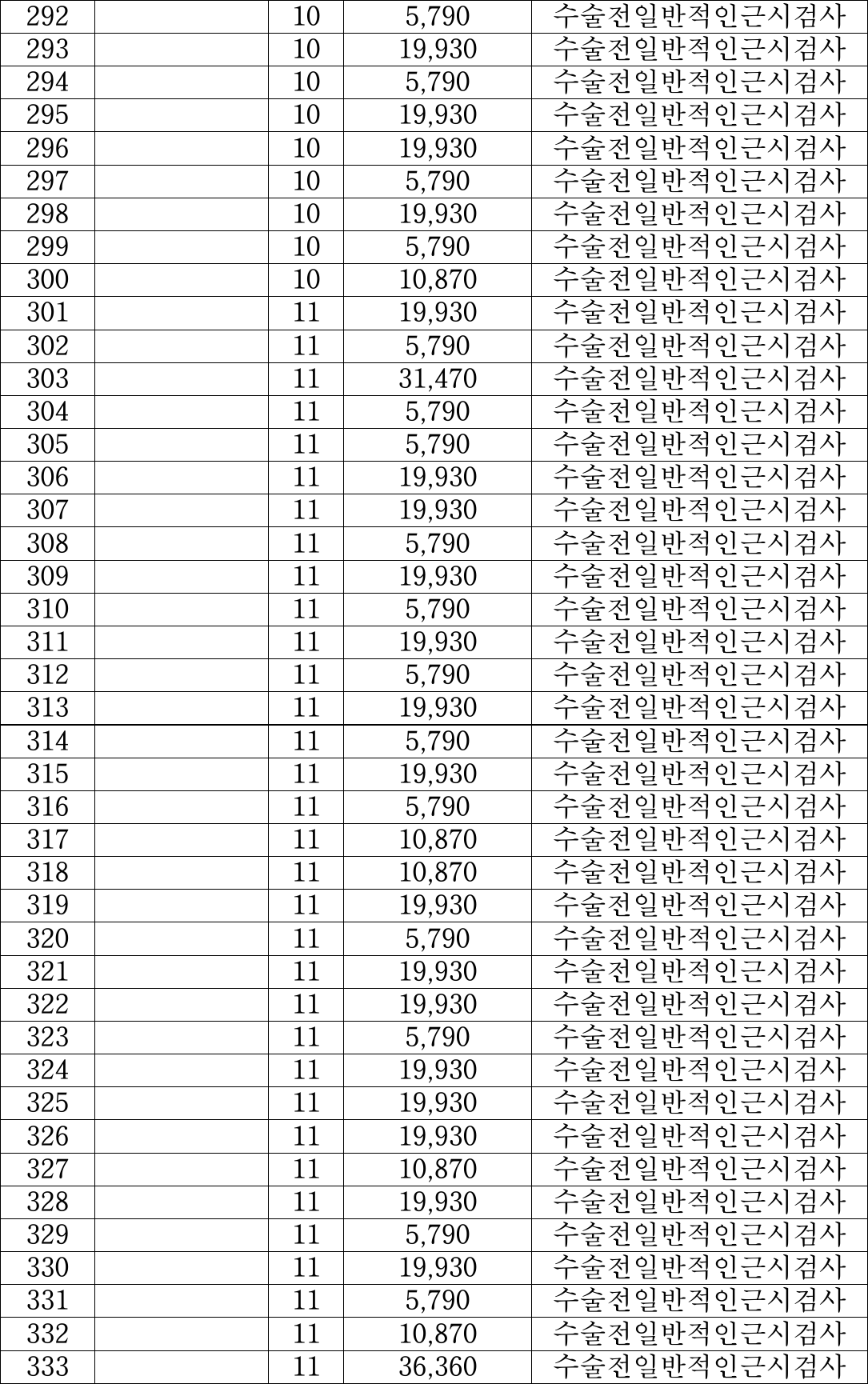

갑 제5 , 7호증의 각 1 내지 3 , 갑 제16호증의 2 , 갑 제18호증의 3 · 4 · 6 · 9 · 11 · 19 , 을가 제7 , 10호증의 각 기재와 원고본인신문결과에 변론 전체의 취지를 종합하면 , 근시인 사람은 일반인에 비해 망막박리 , 녹내장 , 백내장 등과 같은 주요 안 과질환에 걸릴 확률이 훨씬 높은 것으로 나타나 보통 성장기인 18세 이전에는 1년에 두 번 정도 근시검사를 받아야 하고 , 성장기 이후에는 1년에 한 번 정도 근시검사를 받아야 하는 것인 사실 , 원고는 라식수술을 위하여 환자가 내원한 경우 라식수술을 위 한 각막지형도 검사나 각막 두께 검사뿐 아니라 일반적인 근시질환에 대한 검사 ( 굴절 검사와 안저검사 ) 를 시행한 사실 , 일반적인 근시 질환에 대한 검사는 라식수술의 결과에 직접적으로 영향을 미치는 검사는 아닌 사실 , 원고는 라식수술을 위한 각막지형도 검 사나 각막 두께 검사에 대해서는 비급여항목으로 처리하고 일반적인 근시질환 검사에 대해서만 별지 목록 기재와 같이 급여항목으로 처리한 사실을 인정할 수 있다 .

살피건대 , 건강보험상대가치점수에 굴절검사와 안저검사 등 일반적인 근 시질환에 대한 검사는 급여항목으로 분류되어 있는 반면 , 라식수술을 위한 것으로 보 이는 전산화각막형 태검사와 초음파각막두께검사는 비급여항목으로 분류되어 있고 , 한 편 앞서 인정한 바에 의하면 , 근시질환자의 경우 일반인에 비해 망막박리 , 녹내장 , 백 내장 등과 같은 주요 안과질환이 발병할 확률이 높아 라식수술 여부와 관계 없이 1년 에 한 번 정도는 근시 질환에 대한 검사를 받아야 하고 , 라식수술을 함에 있어 근시질 환에 대한 검사가 필수적으로 수반되지는 않는 것으로 보이므로 원고가 라식수술 환자 에게 행한 일반적인 근시질환에 대한 검사 ( 굴절검사와 안저검사 ) 는 요양급여항목으로 보아야 할 것이다 .

( 나 ) 라식수술 후 검사 및 진찰

앞에서 본 바와 같이 원고는 라식수술을 받는 환자들에게 이미 일반적인

근시질환 검사를 하였고 ( 따라서 라식수술을 받지 않는다면 앞에서 본 기간 동안은 일 반적인 근시질환 검사를 할 필요가 없다 ) , 라식수술 후의 1개월을 전후로 기간을 나누 어 그 이후의 진료행위는 라식수술과 무관한 것이라고 볼 만한 합리적인 근거가 부족 한 반면 , 을가 제4 내지 6호증의 각 기재에 의하면 , ' 한국외안부연구회 ' 에서 펴낸 「 각 막 」 에 라식수술 후 시력은 3개월이 지나야 안정되고 , 수술 후 2 ~ 3일은 매일 외래에

서 관찰하며 , 2주 , 1 · 3 · 6개월 간격으로 검사를 하도록 되어 있으며 , 안과의원의 경우 대부분 라식수술 후 적어도 3개월 동안 내원하여 진료받을 것을 안내하고 있는 사실 ( 수술 후 정기적 검사를 통하여 6개월간 안과의사의 지시사항을 지킬 것을 요구하고 있기도 하다 ) 을 인정할 수 있으므로 , 라식수술 후 검사 및 진찰은 환자들에 대하여 라 식수술을 시행하고 나서 사후관리 차원에서 진료를 하는 것에 불과하여 이는 라식수술 에 필수적으로 수반되는 것이라 할 것이고 , 라식수술을 비급여로 규정하고 있는 요양 급여규칙 제9조 제1항 관련 [ 별표 2 ] 2 . 의 바 . 항은 그 문언과 의미 및 취지상 라식수술 을 마무리하는 라식수술 후의 진료행위까지 비급여로 하겠다는 취지로 보이므로 ( 따라 서 요양급여규칙에 라식수술 후의 진료행위가 비급여로 명시되지 않은 것이라고 할 수 는 없다 ) 이를 요양급여 대상에 해당한다고 보기는 어렵다 .

나아가 법 제85조 제1항은 ' 요양기관이 사위 기타 부당한 방법으로 보험

자 · 가입자 및 피부양자에게 요양급여비용을 부담하게 한 때 ' 에는 이를 부당한 청구로 보아 요양기관업무정지 또는 그에 갈음하는 과징금부과처분 등을 하도록 하고 있는바 , 원고가 환자들에게 라식수술 후 검사 및 진찰을 하고 그 진료비 중 환자부담비율에 의 한 비용을 제외한 나머지만을 피고 공단에 청구하였다 하더라도 원고가 시술한 라식수 술이 비급여에 해당하고 라식수술 후 검사 및 진찰은 라식수술 전 일반근시검사와는 달리 라식수술로 인한 후유증 등의 방지 차원에서 행해지는 사후진료로서 라식수술과 같이 비급여 대상임에도 이와 달리 보험급여가 가능한 것처럼 하여 공단에 요양급여비 용을 청구하여 이를 지급받은 이상 단순한 오기 , 위산 등의 착오청구와 같이 보아 위 법 규정 소정의 부당청구에 해당하지 않는다고 할 수도 없다 .

( 2 ) 이 사건 각 처분에 대한 판단

( 가 ) 이 사건 과징금부과처분에 대하여

앞에서 본 바와 같이 라식수술 전 검사 및 진찰은 라식수술 후 검사 및 진찰과는 달리 요양급여 대상으로 보아야 할 것이어서 이를 부당청구로 볼 수는 없으므 로 이는 그 처분사유가 인정되지 않는다 .

따라서 원고의 주장은 이러한 범위 내에서 이유 있으나 , 한편 이 사건 과 징금부과처분에 관하여는 행정청에게 일정 범위 내의 재량이 부여되어 있고 , 이 사건 과징금부과처분 중 라식수술 전 검사 및 진찰 관련 부분이 처분사유가 인정되지 아니 하여 위법한 경우 법원으로서는 그 전부를 취소하여 행정청으로 하여금 다시 재량권 범위 내의 적정한 처분을 할 수 있도록 하여야 하므로 , 이 사건 과징금부과처분에 관 한 원고의 나머지 주장에 관하여 더 나아가 살펴 볼 것 없이 그 전부를 취소하기로 한

나 이 사건 환수처분에 대하여

앞에서 본 바와 같이 이 사건 총부당금액 중 라식수술 전 검사 및 진찰

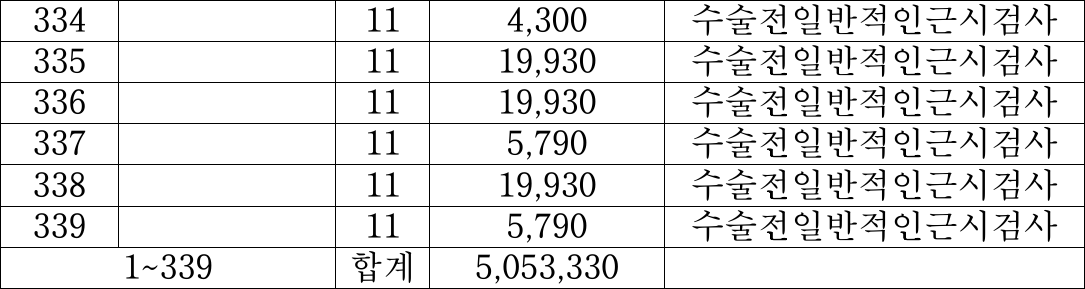

관련 부분은 요양급여 대상이어서 부당청구로 볼 수 없고 , 한편 갑 제16호증의 2 , 을가 제7 , 10호증의 각 기재에 변론 전체의 취지를 종합하면 , 라식수술 전 검사 및 진찰 관 련 부분에 관한 요양급여비용 청구액은 별지 목록 기재와 같이 합계 5 , 053 , 330원인 사 실을 인정할 수 있으므로 원고의 주장은 위 인정범위 내에서 이유 있다 . 따라서 이 사 건 환수처분 중 4 , 322 , 500원 ( = 9 , 375 , 830원 ~ 5 , 053 , 330원 ) 을 초과하는 부분은 위법하므 로 이 부분에 한하여 취소하기로 한다 .

3 . 결론

그렇다면 , 원고의 피고 보건복지부장관에 대한 청구와 피고 공단에 대한 위 인정범 위 내의 청구는 각 이유 있어 이를 인용하고 , 피고 공단에 대한 나머지 청구는 이유 없어 이를 기각하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 정종관

판사 홍성욱

판사 권창영

별지

목록

THETERSITREET

PROFESTER RE RESERS GETTE SHEER FREEEEEEEEE

관계 법령

제39조 ( 요양급여 )

① 가입자 및 피부양자의 질병 · 부상 · 출산 등에 대하여 다음 각 호의 요양급여를 실시한다 .

1 . 진찰 · 검사

2 . 약제 치료재료의 지급

3 . 처치 · 수술 기타의 치료

4 . 예방 · 재활

5 . 입원

6 . 간호

7 . 이송

② 제1항의 규정에 의한 요양급여 ( 이하 " 요양급여 " 라 한다 ) 의 방법 · 절차 · 범위 · 상한 등 요양급여 의 기준은 보건복지부령으로 정한다 .

③ 보건복지부장관은 제2항의 규정에 의하여 요양급여의 기준을 정함에 있어 업무 또는 일상 생활에 지장이 없는 질환 기타 보건복지부령이 정하는 사항은 요양급여의 대상에서 제외할 수 있다 .

제40조 ( 요양기관 )

① 요양급여 ( 간호 및 이송을 제외한다 ) 는 다음 각 호의 요양기관에서 행한다 . 이 경우 보건복 지부장관은 공익 또는 국가시책상 요양기관으로 적합하지 아니하다고 인정되는 의료기관등으 로서 대통령령이 정하는 의료기관등은 요양기관에서 제외할 수 있다 .

1 . 의료법에 의하여 개설된 의료기관

제41조 ( 비용의 일부부담 ) 제39조 제1항의 규정에 의한 요양급여를 받는 자는 대통령령이 정 하는 바에 의하여 그 비용의 일부 ( 이하 " 본인일부부담금 " 이라 한다 ) 를 본인이 부담한다 .

제42조 ( 요양급여비용의 산정 등 )

① 요양급여비용은 공단의 이사장과 대통령령이 정하는 의약계를 대표하는 자와의 계약으로 정한다 . 이 경우 계약기간은 1년으로 한다 .

② 제1항의 규정에 의하여 계약이 체결된 경우 그 계약은 공단과 각 요양기관 간에 체결된 것 으로 본다 .

③ 제1항의 규정에 의한 계약은 계약기간의 만료일전 3월 이내에 체결하여야 하며 , 그 기한 내에 계약이 체결되지 아니하는 경우 보건복지부장관이 심의조정위원회의 심의를 거쳐 정하는 금액을 요양급여비용으로 한다 . 이 경우 보건복지부장관이 정하는 요양급여비용은 제1항 및 제 2항의 규정에 의하여 계약으로 정한 요양급여비용으로 본다 .

⑦ 제1항의 규정에 의한 계약의 내용 기타 필요한 사항은 대통령령으로 정한다 .

제84조 ( 보고와 검사 )

② 보건복지부장관은 요양기관 ( 제44조의 규정에 의하여 요양을 실시한 기관을 포함한다 ) 에 대 하여 요양 · 약제의 지급등 보험급여에 관한 보고 또는 서류제출을 명하거나 소속공무원으로 하 여금 관계인에게 질문을 하게 하거나 관계서류를 검사하게 할 수 있다 .

제85조 ( 과징금 등 )

① 보건복지부장관은 요양기관이 다음 각 호의 1에 해당하는 때에는 1년의 범위 안에서 기간 을 정하여 요양기관의 업무정지를 명할 수 있다 .

1 . 사위 기타 부당한 방법으로 보험자 가입자 및 피부양자에게 요양급여비용을 부담하게 한 ② 보건복지부장관은 요양기관이 제1항 제1호의 규정에 해당하여 업무정지처분을 하여야 하는 경우로서 그 업무정지처분이 당해 요양기관을 이용하는 자에게 심한 불편을 주거나 기타 특별 한 사유가 있다고 인정되는 때에는 그 업무정지처분에 갈음하여 사위 기타 부당한 방법으로 부담하게 한 금액의 5배 이하의 금액을 과징금으로 부과 · 징수할 수 있다 . 이 경우 과징금을 부 과하는 위반행위의 종별 · 정도 등에 따른 과징금의 금액 기타 필요한 사항은 대통령령으로 정 한다 .

제22조 ( 비용의 본인부담 )

①법 제41조의 규정에 의한 요양급여비용중 본인이 부담할 비용의 부담률 및 부담액은 별표 2 와 같다 . 이 경우 본인이 부담한 비용의 총액 ( 별표 2 제3호의 규정에 의한 금액을 제외한다 ) 이 6월간 300만원을 초과하는 경우에는 그 초과한 금액을 공단이 부담한다 .

②제1항의 규정에 의한 본인부담액은 요양기관의 청구에 의하여 가입자 또는 피부양자가 요양 기관에 지불한다 . 이 경우 법 제39조 제2항 및 제3항의 규정에 의하여 보건복지부령이 정하는 요양급여사항 또는 비급여사항외의 입원보증금등 다른 명목으로 비용을 청구하여서는 아니된 제24조 ( 계약의 내용등 )

①법 제42조 제1항의 규정에 의한 계약은 제2항의 규정에 의한 각 요양급여의 상대가치점수의 점수당 단가를 정하는 것으로 체결한다 .

②요양급여의 상대가치점수는 요양급여에 소요되는 시간 · 노력등 업무량 , 인력 · 시설 · 장비 등 자원 의 양과 요양급여의 위험도를 고려하여 산정한 요양급여의 가치를 각 항목간에 상대적 점수로 나타낸 것으로 하되 , 보건복지부장관이 심의조정위원회의 심의를 거쳐 보건복지부령이 정하는 바에 의하여 이를 고시한다 .

제61조 ( 과징금등 행정처분기준 )

① 법 제85조 제1항 및 제2항의 규정에 의한 요양기관의 업무정지처분 및 과징금부과의 기준 은 별표 5와 같다 .

[ 별표 5 ] 업무정지처분 및 과징금부과의 기준 ( 제61조 제1항 관련 )

1 . 업무정지처분기준

가 . 요양기관이 부당한 방법으로 공단 가입자 또는 피부양자에게 요양급여비용을

부담하게 한 때의 업무정지기간은 다음과 같다 .

( 단위 : 일 )

비고 : 1 . 월평균 부당금액은 조사대상기간 동안 부당한 방법으로 공단에게 요양급여 비용을

부담하게 한 금액과 부당하게 가입자 또는 피부양자에게 본인부담액을 부담하게 한

금액을 합산한 금액을 조사대상기간의 월수로 나눈 금액으로 한다 .

2 . 부당비율 ( % ) 은 ( 총부당금액 / 요양급여비용총액 ) ×100으로 산출한다 .

3 . 요양급여비용총액은 조사대상기간에 해당되는 심사결정 총요양급여비용의 합산금액

으로 한다 . 다만 , 요양급여비용의 심사청구가 없어 심사결정 총요양급여비용을 산출

할 수 없는 경우에는 총부당금액을 요양급여비용총액으로 본다 .

4 . 부당비율이 5 % 이상인 경우에는 초과 1 % 마다 업무정지 기간을 3일씩 가산하되 ,

그 부당비율의 소수점 이하는 1 % 로 본다 .

2 . 과징금 부과기준

가 . 과징금의 부과는 총부당금액의 5배로 한다 . 다만 , 업무정지기간이 50일 이하에 해당하는

경우에는 총부당금액의 4배로 한다 .

제8조 ( 요양급여의 범위 등 )

①법 제39조 제2항의 규정에 의한 요양급여의 범위 ( 이하 " 요양급여 대상 " 이라 한다 ) 는 법 제39 조 제1항 각호의 규정에 의한 요양급여중 제9조의 규정에 의한 비급여 대상을 제외한 일체의 사항으로 한다 .

제9조 ( 비급여대상 )

①법 제39조 제3항의 규정에 의하여 요양급여의 대상에서 제외되는 사항 ( 이하 " 비급여 대상 " 이 라 한다 ) 은 별표 2와 같다 .

[ 별표 2 ] 비급여대상 ( 제9조 제1항 관련 )

2 . 다음 각목의 진료로서 신체의 필수 기능개선 목적이 아닌 경우에 실시 또는 사용되는 행

위 · 약제 및 치료재료

바 . 안경 , 콘텍트렌즈 등을 대체하기 위한 시력교정술 끝 .