사건

2012가합100818 부당이득금

원고

1 . 강○○

2 . 김○○

3 . 유○○

4 . 김△△

5 손이

6 . 송○○

7 . 송

8 . 송△△

9 . 송□□

10 . 유

박○이

12 . 이○○

13 . 이

장○○

15 . 최○○

16 . 김

17 . 송▽▽

원고들 소송대리인 한밭 법무법인

담당변호사 김동환

한국토지주택공사

소송대리인 법무법인 한길

담당변호사 양희선

변론종결

2014 . 7 . 9 .

판결선고

2014 . 7 . 23 .

주문

1 . 피고는 원고들에게 별지 2 인용금액 내역표 ' 인용금액 ' 란 기재 각 해당 돈 및 위 각

돈에 대하여 2012 . 4 . 6 . 부터 2014 . 7 . 23 . 까지는 연 5 % 의 , 그 다음날부터 다 갚는 날

까지는 연 20 % 의 각 비율로 계산한 돈을 지급하라 .

2 . 원고들의 피고에 대한 나머지 청구를 모두 기각한다 .

3 . 소송비용 중 1 / 10은 원고들이 , 나머지는 피고가 각 부담한다 .

4 . 제1항은 가집행할 수 있다 .

청구취지

피고는 원고들에게 별지 1 이주자택지 공급 및 청구금액 내역표 ' ⑧ 원고들 주장 부당 이득액 ' 란 기재 각 해당 돈 및 위 각 돈에 대하여 2012 . 4 . 6 . 부터 이 사건 판결 선고 일까지는 연 5 % 의 , 그 다음날부터 다 갚는 날까지는 연 20 % 의 각 비율로 계산한 돈을 지급하라 .

이유

1 . 기초사실

가 . 택지개발사업 시행

대전 동구 가오동 , 판암동 , 대성동 일대 ( 이하 ' 대전가오지구 ' 라 한다 ) 는 1996 . 4 . 경 택지개발예정지구로 지정되었다 . 대전가오지구 택지개발사업 ( 이하 ' 이 사건 사업 ' 이라 한다 ) 의 사업시행자인 한국토지공사 ( 피고는 한국토지주택공사법에 따라 한국토지공사 의 재산과 채권 · 채무 , 그 밖의 권리 · 의무를 포괄적으로 승계하였다 . 이하 ' 피고 ' 라고 통칭한다 ) 는 1999 . 12 . 22 . 개발계획승인을 , 2004 . 5 . 경 실시계획변경 승인을 받았다 .

나 . 분양계약 체결 등

1 ) 피고는 주거지가 이 사건 사업지구에 편입되어 소유 주택 또는 토지 등이 수용 되면서 생활근거지를 잃게 된 사람들에 대한 이주대책 일환으로 이주대책 대상자로 선 정된 자들에게 이 사건 사업지구 내 단독주택용지를 공급 ( 이하 ' 특별공급 ' 이라 한다 ) 하 기로 하였다 .

2 ) 이에 원고 유 , 김 , 박○○을 제외한 나머지 원고들 , 망 유☆☆ , 망 김☆ ☆ , 이☆☆은 2004 . 9 . 경 피고와 특별공급 단독주택용지에 관한 각 분양계약 ( 이하 ' 이 사건 각 분양계약 ' 이라 한다 ) 을 체결하였다 . 한편 , 망 유☆☆은 사망하여 원고 유소

이 , 망 김영제는 사망하여 원고 김소가 각 그 상속인들과의 협의에 의하여 피고에 대하여 가지는 부당이득반환채권을 각 단독상속하였고 , 원고 박○○은 2004 . 10 . 12 . 이☆☆의 분양계약상 권리 · 의무 일체를 승계하였다 ( 이하 망 유☆☆ , 망 김☆☆ , 이☆ ☆의 행위도 원고 유소 , 김소 , 박○○이 한 것으로 본다 ) .

3 ) 한편 , 원고 송△△가 매수한 대전 동구 가오동 * * * 대 230 . 6㎡와 같은 동 * * * 대 230 . 5㎡는 2009 . 7 . 1 . 합병되어 같은 동 * * * 대 461 . 1m가 되었다 .

다 . 분양대금 납부

1 ) 원고들이 특별공급받은 단독주택용지는 모두 265m를 초과하지 아니하고 , 아래 예규의 공급단가의 산정기준에 따른 산술평균치가 조성원가의 80 % 를 초과하지 아니하 여 , 피고는 원고들에 대한 ㎡당 공급단가를 아래 예규 제17조 제1항 제1호 별표 2 제1 호 산식에 의한 253 , 909원 , 제2호 산식에 의한 368 , 138원을 산술평균한 311 , 000원으로 정하고 , 별지 1 이주자택지 공급 및 청구금액 내역표 ' ⑤ 분양가격 ' 란 기재 각 해당가 격으로 원고들에 대한 분양대금을 산정하였다 ( 원고 송▽▽의 토지매각원부에는 가격결 정방법으로 ' 조성원가 80 % + 감정평가 ' 라고 기재되어 있으나 ( 갑 제3호증의 5 ) , 을 제1 호증의 1의 기재에 의하면 원고 송▽▽의 공급단가 역시 산술평균치인 당 311 , 000원 으로 산정된 것으로 보이고 , 피고도 2012 . 5 . 17자 답변서에서 원고들 모두에 대하여 ㎡당 공급단가를 위 산술평균치로 산정하였다고 진술하고 있으므로 , 원고 송▽▽의 공 급단가 역시 위 토지매각원부 상 가격결정방법이 아닌 위 산술평균치로 산정되었다고 봄이 상당하다 .

2 ) 원고들은 피고에게 위와 같이 산정된 각 분양대금을 지급하였다 ( 선납할인을 받 은 경우 선납할인금은 실제 지급한 금액에 가산하고 , 연체이자를 납부한 경우에는 이 를 제외하면 , 원고들은 약정 분양대금을 모두 지급한 것이 된다 ) . 그 최종 지급일은 같 은 표 ' ⑥ 잔금납부일자 ' 란 기재 각 해당일자와 같다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1 내지 9호증 ( 가지번호 있는 것은 각 가지번호 포함 ) 의 각 기재 , 변론 전체의 취지

2 . 원고들 주장의 요지

피고는 이 사건 사업시행자로서 근거법률인 구 공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 ( 2004 . 12 . 31 . 법률 제7304호로 개정되기 전의 것 , 이하 ' 구 공익사 업법 ' 이라 한다 ) 제78조 제4항에 따라 생활기본시설 설치비용을 부담하여야 한다 . 그런 데 피고는 원고들로 하여금 이 사건 각 분양계약에 따라 생활기본시설 설치비용이 포 함된 분양대금을 납입하게 하였다 . 이로 인하여 피고는 생활기본시설 설치비용 상당의 이득을 얻고 원고들은 위 금원 상당의 손해를 입었다 . 따라서 피고는 원고들에게 부당 이득으로서 이 사건 각 분양대금에 포함된 생활기본시설 설치비용 상당액 및 그 지연 손해금을 지급하여야 한다 .

3 . 부당이득반환의무 발생 근거

가 . 일반적인 법리

구 공익사업법 제78조 제1항은 " 사업시행자는 공익사업의 시행으로 인하여 주거용 건축물을 제공함에 따라 생활의 근거를 상실하게 되는 자 ( 이하 ' 이주대책 대상자 ' 라 한 다 ) 를 위하여 대통령령이 정하는 바에 따라 이주대책을 수립 · 실시하거나 이주정착금 을 지급하여야 한다 " 고 규정하여 사업시행자가 이주대책을 수립 · 실시할 의무를 정하 고 있다 . 같은 법 시행령 ( 2004 . 11 . 3 . 대통령령 제18580호로 개정되기 전의 것 ) 제40 조 제2항은 " 이주대책은 건설교통부령이 정하는 부득이한 사유가 있는 경우를 제외하 고는 이주대책 대상자 중 이주정착지에 이주를 희망하는 자가 10호 이상인 경우에 수 립 · 실시한다 . 다만 , 사업시행자가 택지개발촉진법 또는 주택법 등 관계법령에 의하여 이주대책대상자에게 택지 또는 주택을 공급한 경우 ( 사업시행자의 알선에 의하여 공급 한 경우를 포함한다 ) 에는 이주대책을 수립 · 실시한 것으로 본다 " 고 규정하고 있다 . 한편 구 공익사업법 제78조 제4항 본문은 " 이주대책의 내용에는 이주정착지에 대한 도로 급 수시설 배수시설 그 밖의 공공시설 등 당해 지역조건에 따른 생활기본시설이 포함되어 야 하며 , 이에 필요한 비용은 사업시행자의 부담으로 한다 . 다만 , 행정청이 아닌 사업 시행자가 이주대책을 수립 · 실시하는 경우에 지방자치단체는 비용의 일부를 보조할 수 있다 " 고 규정하고 있다 .

위 각 규정을 종합하면 사업시행자가 구 공익사업법 시행령 제40조 제2항 단서에 따라 택지개발촉진법 또는 주택법 등 관계법령에 의하여 이주대책대상자들에게 택지 또는 주택을 공급 ( 이하 ' 특별공급 ' 이라 한다 ) 하는 것도 구 공익사업법 제78조 제1항 위 임에 근거하여 사업시행자가 선택할 수 있는 이주대책의 한 방법으로 보아야 하고 , 특 별공급인 경우에도 이주정착지를 제공하는 경우와 마찬가지로 사업시행자 부담으로 같 은 조 제4항이 정한 생활기본시설을 설치하여 이주대책대상자들에게 제공하여야 하는 것으로 해석하는 것이 타당하다 . 이주대책대상자들이 특별공급을 통해 취득하는 택지 나 주택 시가가 공급가액을 상회하여 그들에게 시세차익을 얻을 기회나 가능성이 주어 진다고 하여 결론이 달라지지 않는다 .

구 공익사업법은 공익사업에 필요한 토지 등을 협의 또는 수용에 의하여 취득하거 나 사용하는데 따른 손실 보상에 관한 사항을 규정하여 효율적인 공익사업 수행을 통 하여 공공복리 증진과 적정한 재산권 보호를 도모하는 것을 목적으로 하고 있다 . 구 공익사업법에 의한 이주대책은 공익사업 시행에 필요한 토지 등을 제공하는 것으로 인 해 생활 근거를 상실하게 되는 이주대책대상자들에게 종전 생활 상태를 원상으로 회복 시키면서 동시에 인간다운 생활을 보장하여 주기 위하여 마련된 제도이다 . 사업시행자 에게 이주대책 수립 · 실시의무를 지우고 있는 구 공익사업법 제78조 제1항은 물론 이 주대책 내용에 관하여 규정하고 있는 같은 법 제78조 제4항 본문 역시 당사자 합의 또 는 사업시행자 재량에 의하여 적용을 배제할 수 없는 강행법규이다 .

구 공익사업법 제78조 제4항의 취지는 이주대책대상자들에게 생활 근거를 마련해 주고자 하는 데 목적이 있다 . 위 규정에서 말하는 ' 도로 · 급수시설 · 배수시설 그 밖의 공공시설 등 당해 지역조건에 따른 생활기본시설 ' 이라는 것은 주택법 제23조 등 관계 법령에 의하여 주택건설사업이나 대지조성사업을 시행하는 사업주체가 설치하도록 되 어 있는 도로와 상하수도시설 , 전기시설 · 통신시설 · 가스시설 또는 지역난방시설 등 간선시설을 의미한다고 보아야 한다 .

만일 이주대책 대상자들과 사업시행자 또는 그의 알선에 의한 공급자와 사이에 체 결된 택지 또는 주택에 관한 특별공급계약에서 구 공익사업법 제78조 제4항에 규정된 생활기본시설 설치비용을 분양대금에 포함시켜 이주대책대상자들이 생활기본시설 설치 비용까지 사업시행자 등에게 지급하게 되었다면 사업시행자가 직접 택지 또는 주택을 특별공급 한 경우에는 특별공급계약 중 분양대금에 생활기본시설 설치비용을 포함시킨 부분이 강행법규인 구 공익사업법 제78조 제4항에 위배되어 무효이다 . 사업시행자 알 선에 의하여 다른 공급자가 택지 또는 주택을 공급한 경우에는 사업시행자가 위 규정 에 따라 부담하여야 할 생활기본시설 설치비용에 해당하는 금액 지출을 면하게 되어 결국 사업시행자는 법률상 원인 없이 생활기본시설 설치비용 상당 이익을 얻고 그로 인하여 이주대책대상자들이 같은 금액 상당 손해를 입게 된 것이므로 사업시행자는 그 금액을 부당이득으로 이주대책대상자들에게 반환할 의무가 있다 ( 대법원 2011 . 6 . 23 . 선고 2007다63089 , 63096 전원합의체 판결 참조 ) .

나 . 이 사건 경우

앞서 본 바와 같이 원고들은 일반 용지가 아닌 이주대책 용지를 특별공급 받은 것 이다 .

만약 구 공익사업법 제78조 제4항에 규정된 생활기본시설 설치비용을 제외한 정당 한 분양대금을 산정하여 그것이 원고들이 납부한 분양대금을 넘는다면 그 부분에는 생 활기본시설 설치비용이 포함되어 있는 것으로 보아야 한다 . 이 경우 앞서 본 법리에 비추어 보면 이로써 이 사건 사업시행자인 피고는 자신이 부담하여야 할 생활기본시설 설치비용 상당액의 지출을 면하게 되어 법률상 원인 없이 동액 상당의 이익을 얻고 그 로 인하여 원고들은 같은 금액 상당의 손해를 입은 것이다 . 따라서 피고는 원고들에게 이들이 납부한 분양대금 중 정당한 분양대금을 넘는 부분 즉 , 생활기본시설 설치비용 에 해당하는 금원을 부당이득으로 반환할 의무가 있다 .

4 . 부당이득반환의무 발생 여부와 범위

가 . 정당한 분양대금 산정방법

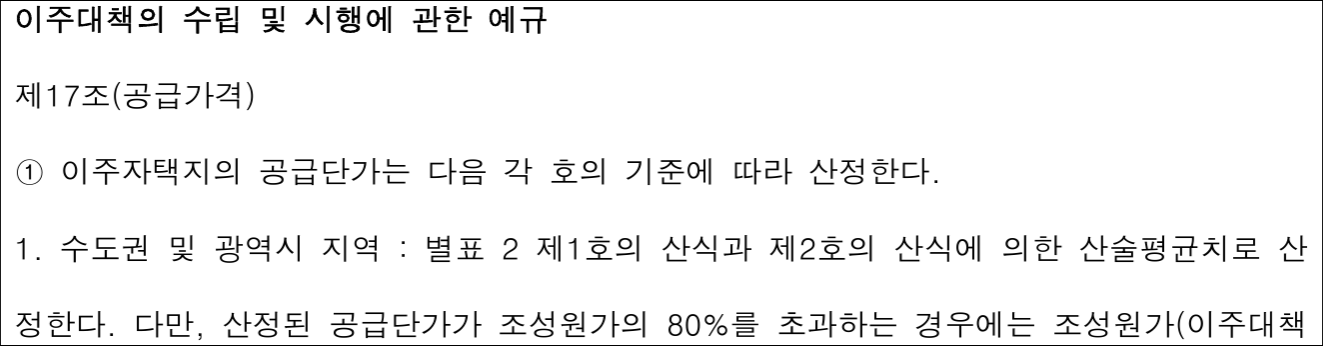

피고는 앞서 본 「 이주대책의 수립 및 시행에 관한 예규 」 제17조 제1항 제1호 별표 2 제1호 산식과 제2호 산식에 의한 산술평균치로 단독주택용지의 공급단가를 산정하였

는데 , 위 법리에 따르면 별표 2 제2호 산식 중 " 생활기본시설 설치비 / 유상공급대상면적 x ( 공공시설면적 - 기존 공공시설면적 ) 공공시설면적 " 은 공급단가를 산정함에 있어 반 영되어서는 안 되는 것이므로 , 이를 제외하면 위 별표 2 제1 , 2호의 산식에 의한 산술 평균치는 제1호 산식에 의한 공급단가와 동일하다 . 따라서 ㎡당 정당한 분양대금은 ' m 당 조성원가 - m당 생활기본시설 설치비용 ' 이고 , ㎡당 조성원가는 ' { 총사업비 ( 이주대책 비 제외 ) - 생활기본시설설치비 } / 유상공급대상면적 ( 본 사안에서는 유상가처분면적 ) ' 의 방법으로 산정하여야 한다 .

이때 생활기본시설 설치비용은 생활기본시설 용지비 ( 총 용지비 X 생활기본시설 설 치 면적 / 총 사업 면적 ) 와 생활기본시설 조성비 합계액을 산식으로 하되 여기에 아래에 서 보는 직접경비 , 일반관리비와 판매비 , 기타 간접비용 중 생활기본시설 설치비용에 해당하는 부분 ( 용지비와 조성비 합계액의 일정 비율 ) 을 합한 금액으로 정하는 것이 타 당하다 .

나 . 이 사건 각 분양계약에 포함된 생활기본시설 설치비용 산정

1 ) 총 사업비 구성 항목과 생활기본시설 설치비용 산정 방법

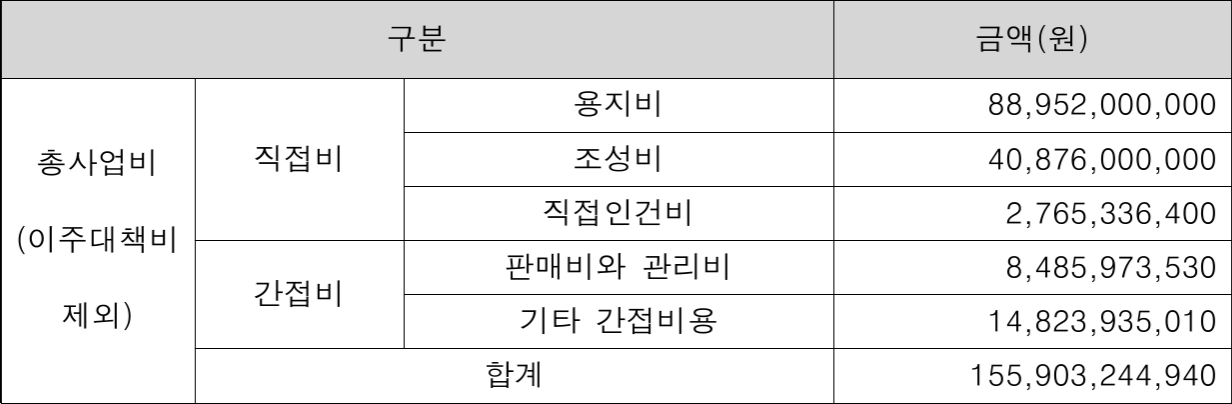

을 제1호증의 2의 기재에 변론 전체의 취지를 종합하면 , 이 사건 사업의 총 사업 비는 158 , 750 , 458 , 342원으로 다음 산정표와 같은 항목 및 이주대책비 ( 2 , 847 , 213 , 402원 ) 로 구성되어 있고 , 이 사건 사업 유상가처분면적은 전체 사업면적 644 , 118㎡ 중 404 , 276 . 46m² ( 피고는 단위당 조성원가 및 단독주택용지 공급단가를 유상공급면적이 아 닌 유상가처분면적으로 산정하였다 ) 인 사실을 인정할 수 있다 .

총 사업비 ( 이주대책비 제외 ) 산정표

이에 따라 생활기본시설 설치비용은 ① 직접비에 속하는 것으로서 ① 생활기본시 설 용지비 , ㉡ 생활기본시설 조성비와 Ⓒ 직접인건비 중 생활기본시설 설치비용 , ② 간 접비에 속하는 것으로서 판매비와 일반관리비 , 기타 간접비용 중 생활기본시설 설치비 용을 합한 금액으로 산정하는 것이 타당하다 .

2 ) 생활기본시설 설치면적

생활기본시설은 ' 주택법 제23조 등 관계 법령에 따라 주택건설사업이나 대지조성 사업을 시행하는 사업주체가 설치하도록 되어 있는 도로 및 상하수도시설 , 전기시설 · 통신시설 · 가스시설 또는 지역난방시설 등 간선시설 ' 이다 . 생활기본시설 설치면적이 아 래 표와 같이 합계 151 , 954m인 사실은 당사자 사이에 다툼 없이 인정된다 .

한편 원고는 생활기본시설 설치비용을 구함에 있어 총 사업 면적에서 생활기본시 설에 해당하는 면적이 차지하는 비율을 0 . 23591 ( 생활기본시설 설치면적 151 , 954m / 총 사업 면적 644 , 118m , 소수점 다섯째자리 미만 버림 ) 로 산정하고 , 생활기본시설 설치비 용을 구함에 있어 위 비율을 곱하는 방식으로 하고 있으므로 , 이에 따른다 .

3 ) 생활기본시설 용지비 : 20 , 984 , 666 , 320원

생활기본시설 용지비는 20 , 984 , 666 , 320원 ( 총 용지비 88 , 952 , 000 , 000원 X 생활기본 시설 설치면적 비율 0 . 23591 ) 이 된다 .

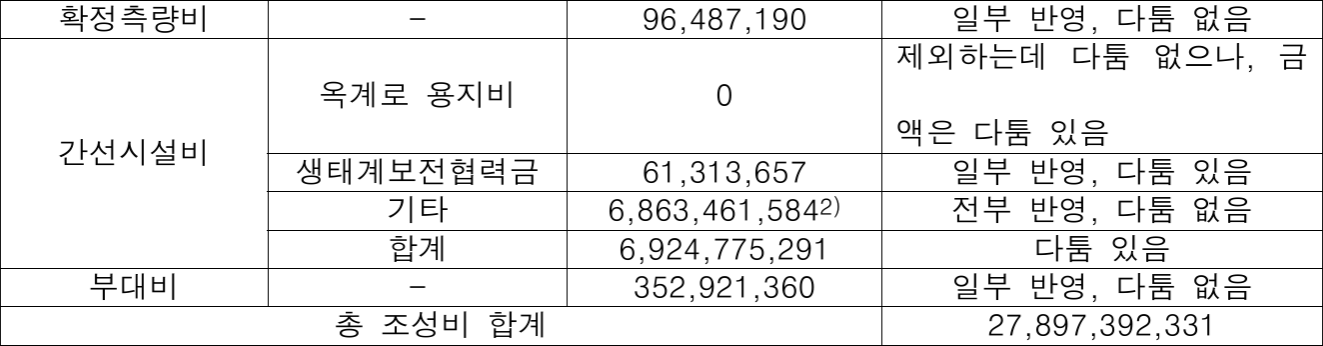

4 ) 생활기본시설 조성비 : 27 , 897 , 392 , 331원 ( 원 미만 버림 , 이하 같다 )

가 ) 생활기본시설 조성비 산정내역

생활기본시설 조성비가 다음 표와 같은 사실은 을 제1호증의 4의 기재에 변론 전 체 취지를 종합하여 인정할 수 있다 .

나 ) 당사자들 주장에 관한 판단

( 1 ) 옥계로 용지비

옥계로 사업비 중 공사비는 대전광역시에서 부담하고 , 피고는 용지비만을 사업 비에 반영하였으며 , 옥계로가 이 사건 사업지구 외에 존재하고 있는 사실은 당사자들 사이에 다툼이 없으나 , 원고들은 그 액수가 1 , 203 , 000 , 000원이라고 주장하고 있는 반 면 , 피고는 그 액수가 1 , 946 , 635 , 666원이라고 주장한다 .

살피건대 , 을 제5호증의 각 기재에 변론 전체의 취지를 종합하면 , 이 사건 사업 지구에는 총 6개소의 도로가 개설될 예정이었던 사실 , 옥계로 ( 대로3 - 44호선 ) 는 가오지 구계부터 옥계로를 연결하는 도로로 그 토지보상금이 1 , 420 , 395 , 266원 , 지장물 보상금 이 526 , 240 , 400원인 사실이 인정된다 . 위 인정사실에 의하면 , 옥계로 용지비로 총 1 , 946 , 635 , 666원 ( 1 , 420 , 395 , 266원 + 526 , 240 , 400원 ) 이 간선시설비에 반영되었음이 인정 되고 , 원고들 주장처럼 옥계로 용지비가 1 , 203 , 000 , 000원임을 인정할 증거가 없으므로 , 이 부분 피고의 주장은 이유 있다 . 따라서 간선시설비 중 옥계로 용지비는 1 , 946 , 635 , 666원으로 봄이 상당하다 .

( 2 ) 생태계보전협력금

피고는 간선시설비에는 생태계보전협력금이 포함되어 있고 , 이 부분은 생활기본 시설 설치비와 무관하므로 간선시설비에서 공제되어야 한다고 주장한다 .

을 제6호증의 기재에 변론 전체의 취지를 종합하면 , 피고는 대전광역시에 자연 환경보전법 제49조의 규정에 따라 2001 . 10 . 19 . 실시계획 승인면적 640 , 040m를 기준 으로 총 생태계보전협력금 259 , 902 , 750원을 납부할 예정이라는 공문을 보내고 , 이를 분할하여 납부한 사실이 인정된다 .

한편 자연환경보전법 ( 2005 . 8 . 4 . 법률 제7678호로 변경되기 전의 것 ) 제1조는 " 이 법은 자연환경을 인위적 훼손으로부터 보호하고 , 생태계와 자연경관을 보전하는 등 자연환경을 체계적으로 보전 · 관리함으로써 자연환경의 지속가능한 이용을 도모하 고 , 국민이 쾌적한 자연환경에서 여유있고 건강한 생활을 할 수 있도록 함을 목적으로 한다 " , 제46조는 " ① 환경부장관은 자연환경을 체계적으로 보전하고 자연자산을 관리 · 활용하기 위하여 자연환경 또는 생태계에 미치는 영향이 현저하거나 생물다양성의 감 소를 초래하는 사업을 하는 사업자에 대하여 생태계보전협력금을 부과 · 징수한다 . ② 제1항의 규정에 의한 생태계보전협력금의 부과대상이 되는 사업은 다음과 같다 . 1 . 환 경 · 교통 · 재해 등에 관한 영향 평가법 제4조의 규정에 의한 환경영향평가 대상사업 2 . 광업법 제4조의 규정에 의한 광업 중 대통령령이 정하는 규모 이상의 노천탐광 채굴사 업 3 . 그 밖에 생태계에 미치는 영향이 현저하거나 자연자산을 이용하는 사업 중 대통 령령이 정하는 사업 . ③ 제1항의 규정에 의한 생태계보전협력금은 10억 원의 범위 안 에서 생태계의 훼손면적에 단위면적당 부과금액과 지역계수를 곱하여 산정 부과한다 ” 고 각 규정하고 있다 .

살피건대 , 위 인정사실 및 관련 규정에다가 변론 전체의 취지를 종합하면 , 생태 계보전협력금은 개발행위 등에 수반되는 생태계 파괴행위에 대한 부담금으로 생태계의 훼손면적에 비례하여 부과되는 것임을 알 수 있고 , 피고는 총 사업면적 중 훼손면적에 해당하는 640 , 040m를 기준으로 생태계보전협력금을 산정 · 납부하였으며 , 위 훼손면적 에는 생활기본시설 설치면적도 포함되어 있는 것으로 보인다 . 따라서 피고가 생태계보 전협력금으로 산정한 금액 중 총 면적3 ) 에서 생활기본시설 설치면적에 해당하는 비율 만큼은 생활기본시설 설치비용으로 봄이 상당하고 , 이는 앞서 살펴 본바와 같이 61 , 313 , 657원 ( 259 , 902 , 750원 × 생활기본시설 설치면적 비율 0 . 23591 ) 이다 . 따라서 피고 의 이 부분 주장은 이유 없다 .

5 ) 직접인건비 , 판매비와 관리비 , 기타 간접비용 중 생활기본시설 관련 비용 : 9 , 817 , 694 , 583원

가 ) 을 제1호증의 2의 기재에 변론 전체 취지를 종합하면 , 이 사건 사업의 직접인 건비 , 판매비와 관리비 , 기타 간접비용은 다음과 같은 방법으로 산정된 사실을 인정할 수 있다 .

① 직접인건비 = ( 용지비 + 조성비 ) X 직접인건비율 ( 2 . 13 % )

② 판매비와 관리비 = ( 용지비 + 조성비 + 직접인건비 ) X 판매비와 관리비율

( 6 . 40 % )

③ 기타 간접비용 = ( 용지비 + 조성비 + 직접인건비 ) × 간접비용율 ( 11 . 18 % )

위 각 산식에 따르면 , 직접인건비나 판매비와 관리비 , 기타 간접비용 산정에는 용 지비와 조성비 합계액에 일정비율을 곱한 값이 포함된다 . 그런데 앞서 본 바와 같이 용지비와 조성비에는 각 생활기본시설 용지비와 조성비가 포함되어 있다 . 따라서 위 각 비용에 생활기본시설 설치비용이 포함된 것으로 보아야 하고 이 부분은 부당이득으 로서 원고들에게 반환되어야 한다 .

나 ) 직접인건비 , 판매비와 관리비 , 기타 간접비용 중 생활기본시설 설치비용에 해 당하는 금액은 위 각 산식에 따라 다음과 같이 산정할 수 있다 .

① 생활기본시설 설치비용과 관련된 직접인건비 : 1 , 041 , 187 , 849원

{ ( 생활기본시설 용지비 20 , 984 , 666 , 320원 + 생활기본시설 조성비

27 , 897 , 392 , 331원 ) × 0 . 0213 ) = 1 , 041 , 187 , 849원

② 생활기본시설 설치비용과 관련된 판매비와 관리비 : 3 , 195 , 087 , 776원

{ ( 생활기본시설 용지비 20 , 984 , 666 , 320원 + 생활기본시설 조성비

27 , 897 , 392 , 331원 + 생활기본시설 직접인건비 1 , 041 , 187 , 849원 ) × 0 . 064 } =

3 , 195 , 087 , 776원

③ 생활기본시설 설치비용과 관련된 기타 간접비용 : 5 , 581 , 418 , 958원

{ ( 생활기본시설 용지비 20 , 984 , 666 , 320원 + 생활기본시설 조성비

27 , 897 , 392 , 331원 + 생활기본시설 직접인건비 1 , 041 , 187 , 849원 ) × 0 . 1118 } =

5 , 581 , 418 , 958 원

④ 소계 : 9 , 817 , 694 , 583원

6 ) 생활기본시설 설치비용 합계

따라서 이 사건 사업 생활기본시설 설치비용은 58 , 699 , 753 , 234원 ( 생활기본시설 용 지비 20 , 984 , 666 , 320원 + 생활기본시설 조성비 27 , 897 , 392 , 331원 + 직접인건비와 간접 비 중 생활기본시설 설치비용 9 , 817 , 694 , 583원 ) 이다 .

다 . 정당한 분양대금과 부당이득 여부

위 인정사실에다가 변론 전체의 취지를 종합하면 , 이 사건 사업지구 내 원고들에 대한 ㎡당 정당한 분양대금은 총사업비 ( 이주대책비 제외 ) 155 , 903 , 244 , 940원에서 생활 기본시설 설치비용 58 , 699 , 753 , 234원을 공제한 97 , 203 , 491 , 706원을 유상가처분면적인

404 , 276 . 46㎡로 나눈 240 , 438 . 168737원4 ) 이고 , 원고들이 피고에게 지급하였어야 할 정 당한 분양대금은 위 240 , 438 . 168737원에다가 별지 1 이주자택지 공급 및 청구금액 내 역표 ' ④ 격차율 ' 란 기재 각 해당 격차율 및 같은 표 ' ③ 면적 ' 란 기재 각 해당 분양면 적을 곱한 금액으로 이는 별지 2 인용금액 내역표 ' 정당한 분양대금 ' 란 기재 각 해당 돈과 같다 . 따라서 피고는 원고들에게 별지 1 이주자택지 공급 및 청구금액 내역표 ' ⑤ 분양가격 ' 란 기재 각 해당 분양대금에서 위 각 정당한 분양대금을 공제한 별지 2 인용 금액 내역표 ' 인용금액 ' 란 기재 각 돈 및 위 각 돈에 대하여 이 사건 소제기일인 2012 . 4 . 6 . 부터 이 사건 판결선고일인 2014 . 7 . 23 . 까지는 민법이 정한 연 5 % 의 , 그 다음날 부터 다 갚는 날까지는 소송촉진 등에 관한 특례법이 정한 연 20 % 의 각 비율로 계산 한 이자 또는 지연손해금을 지급할 의무가 있다 .

5 . 결론

따라서 원고들의 이 사건 청구는 위 인정범위 내에서 이유 있으므로 이를 인용하고 , 나머지 청구는 이유 없으므로 이를 모두 기각하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 이현우

판사 전호재

판사 박예지

주석

1 ) 전부 반영한 금액 X 생활기본시설 설치면적 비율 0 . 23591 , 이하 비고란에 ' 일부 반영 ' 으로 기재된 부분은 모두

같다 .

2 ) 간선시설비는 옥계로 용지비 , 생태계보전협력금 , 하수처리부담금 등으로 구성되어 있고 , 아래에서 보는 바와 같

이 옥계로 용지비가 1 , 946 , 635 , 666원 , 생태계보전협력금이 259 , 902 , 750원이므로 , 원 · 피고 간에 다툼 없는 나머

지 간선시설비 ( 위 표상 ' 기타 ' ) 는 6 , 863 , 461 , 584원이다 .

3 ) 피고는 생태계보전협력금을 산정함에 있어 기준 면적을 640 , 040㎡로 하였으나 , 이 법원에 제출된 자료만으로 위

면적 내에 생활기본시설 설치면적이 얼마나 포함되었는지 정확히 구별해 낼 수 없으므로 , 총 사업면적 대비 생

활기본시설이 차지하는 비율만큼 생태계보전협력금도 산정되었다고 본다 .

4 ) 원고들은 ㎡당 공급단가를 청구취지 및 청구원인 변경 신청서 별지 부당이득계산표 ' ⑦ 단가 ' 란에 소수점 이하를

버린 237 , 639원이라고 기재하였으나 , 같은 표 ' ⑧ 금액 ' 란 기재 각 해당 돈은 소수점 이하가 포함된 단가로 계산

되었음이 명백하므로 , 원고들에 대한 정당한 분양대금 산정시 ㎡당 공급단가는 240 , 438 . 168737원으로 하되 최종

적인 분양대금 산정시 원 미만은 버리기로 한다 .

별지

[별지 1 ]

이주자택지 공급 및 청구금액 내역표

[ 별지 2 ]

인용금액 내역표