사건

2015나31535 보험금

원고항소인

A

피고피항소인

한화손해보험 주식회사

변론종결

2016. 3. 11.

판결선고

2016. 4. 1.

주문

1. 제1심 판결 중 아래에서 추가로 지급을 명하는 금원에 해당하는 원고 패소부분을 취소한다.

피고는 원고에게 16,240,000원 및 이에 대하여 2014. 4. 28.부터 2015. 4. 10.까지는 연 6%의, 그 다음날부터 다 갚는 날까지는 연 20%의 각 비율로 계산한 돈을 지급하라.

2. 소송총비용은 피고가 부담한다.

3. 제1항은 가집행할 수 있다.

4. 제1심 판결의 주문 제1항 중 '2014. 4. 28.'을 '2014. 6. 6.'로 경정한다.

청구취지및항소취지

1. 청구취지

피고는 원고에게 23,200,000원 및 이에 대하여 이 사건 소장부본 송달일 다음날부터 다 갚는 날까지 연 20%의 비율로 계산한 돈을 지급하라.

2. 항소취지

주문 제1, 2항과 같다(원고는 지연손해금 부분에 대하여 주문 제2항과 같이 지연손해금 지급기산일을 앞당기는 방법으로 확장하면서, 지연이율에 대하여는 축소한 범위 내에서만 항소하였다).

이유

1. 기초사실

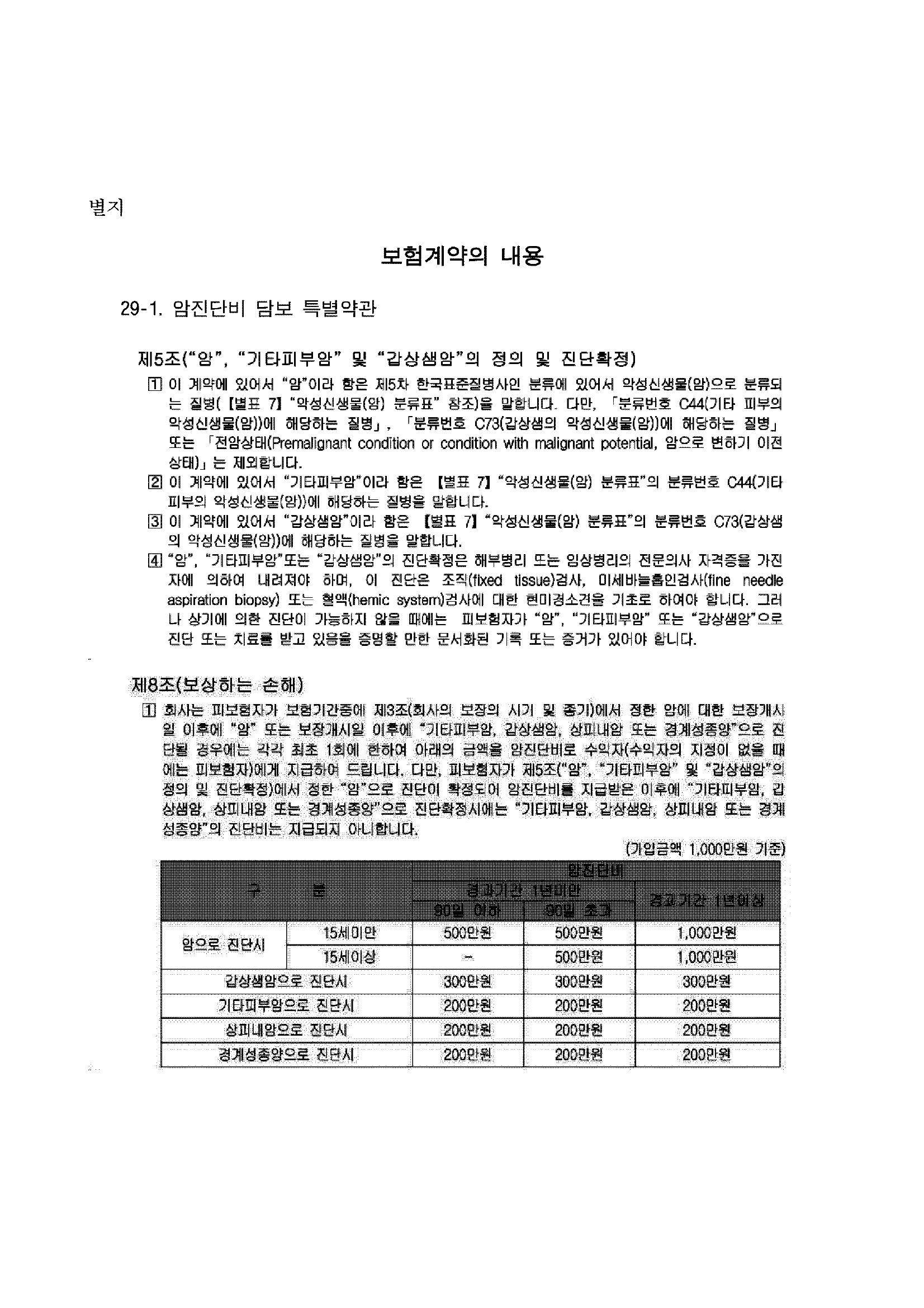

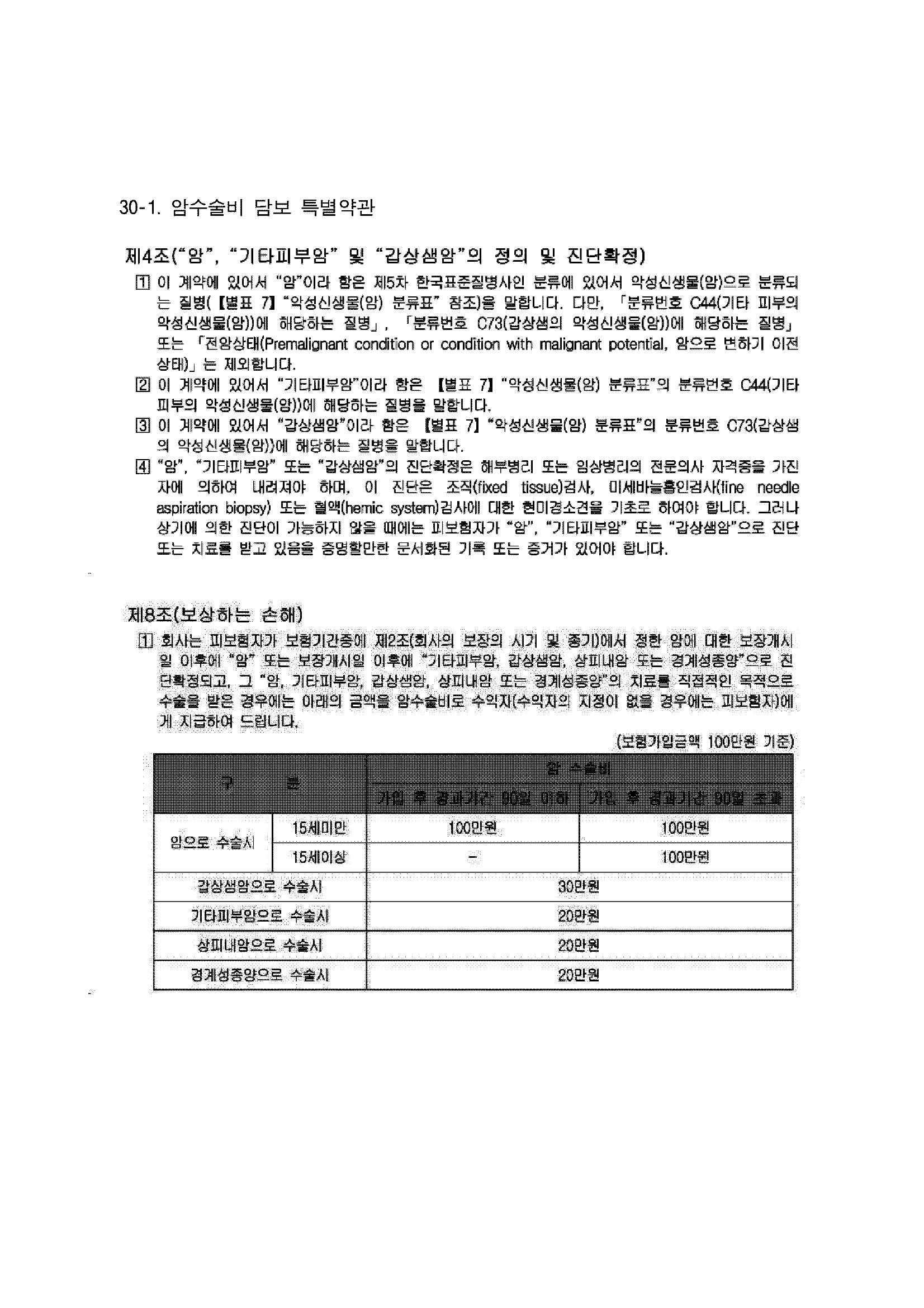

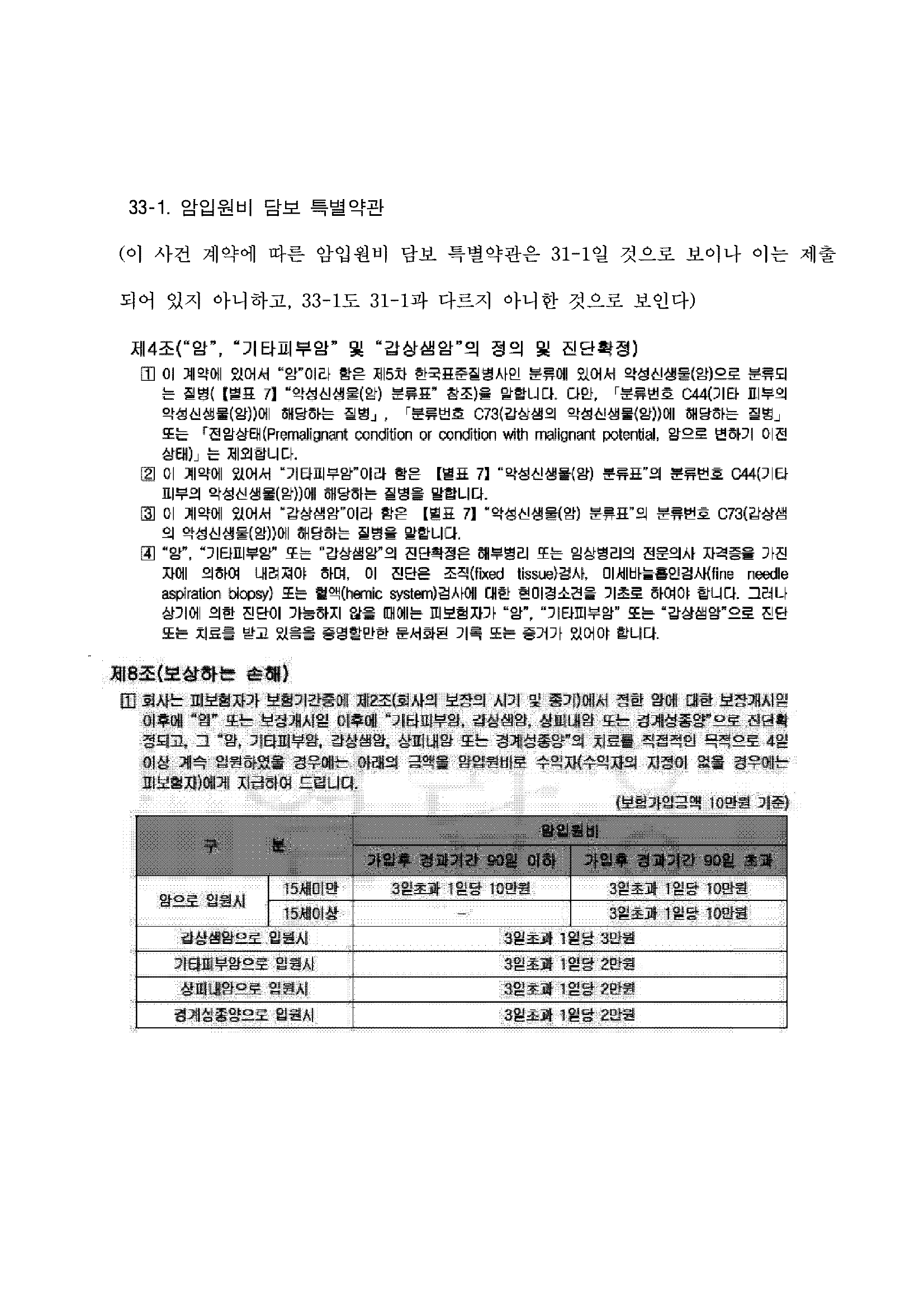

가. 원고는 2009. 8. 5.경 피고와 사이에 다음과 같은 내용이 담긴 무배당카네이션 I Love 보험계약(이하 '이 사건 계약'이라 한다)을 체결하면서 암진단비담보 특별약관, 암수술비담보 특별약관, 암입원비담보 특별약관(이하 '이 사건 각 특약'이라 한다)에 각 가입하였다(이 사건 계약과 같은 내용의 보험은 2009. 10. 표준약관 개정 이후 판매 중지되었다).

○ 계약기간 : 2009. 7. 14 ~ 2066. 7. 14.(100세 만기)

○ 피보험자 겸 '사망 외 보험금 수익자' : 원고

○ 이 사건 각 특약 가입담보(각 가입금액)

암 진단비 20,000,000원

암 입원비 100,000원(3일 초과 1일당 가입금액)

암 수술비 3,000,000원(수술 1회당 가입금액)

○ 이 사건 각 특약의 규정내용은 별지 기재와 같다.

나. 원고는 2013. 12.경 갑상선 결절이 발견되었고, 미세침흡인검사상 갑상선암 진단(의증)하에 2014. 2. 4. 확정진단 및 수술을 위하여 건국대학교병원에 입원하였으며 2015. 2. 5. 갑상선 우엽 절제술을 받았는데, 위 수술 당시 암이 림프절까지 전이되었음을 발견하게 되어 림프질 질제술도 같이 시행받았다.

다. 원고는 2014. 2. 8. 건국대학교병원에서 퇴원하였고, 수술이 끝난 후인 2014. 2. 13. 원고에게 "갑상선의 악성 신생물(C73 코드)/머리, 얼굴 및 목의 림프절의 이차성 악성 신생물(C77 코드)"이라는 진단이 내려졌다.

라. 원고는 피고에게 보험사고 발생사실을 알리며 암진단비 2,000만 원, 암수술비 300만 원, 암입원비 20만 원[3일 초과 1일당 100,000원 X (입원기간5일 - 3일)] 합계 2,320만 원을 청구하였으나, 피고는 원고의 경우 갑상샘암으로 봄이 상당하다고 주장하며 보험금의 지급을 거부하면서 2014. 4. 28. 이 법원 2014머32200호로 채무부존 재확인 조정신청을 하고, 2014. 4. 30. 같은 내용으로 내용증명우편을 발송하는 등 원고의 청구를 거부하고 있다.

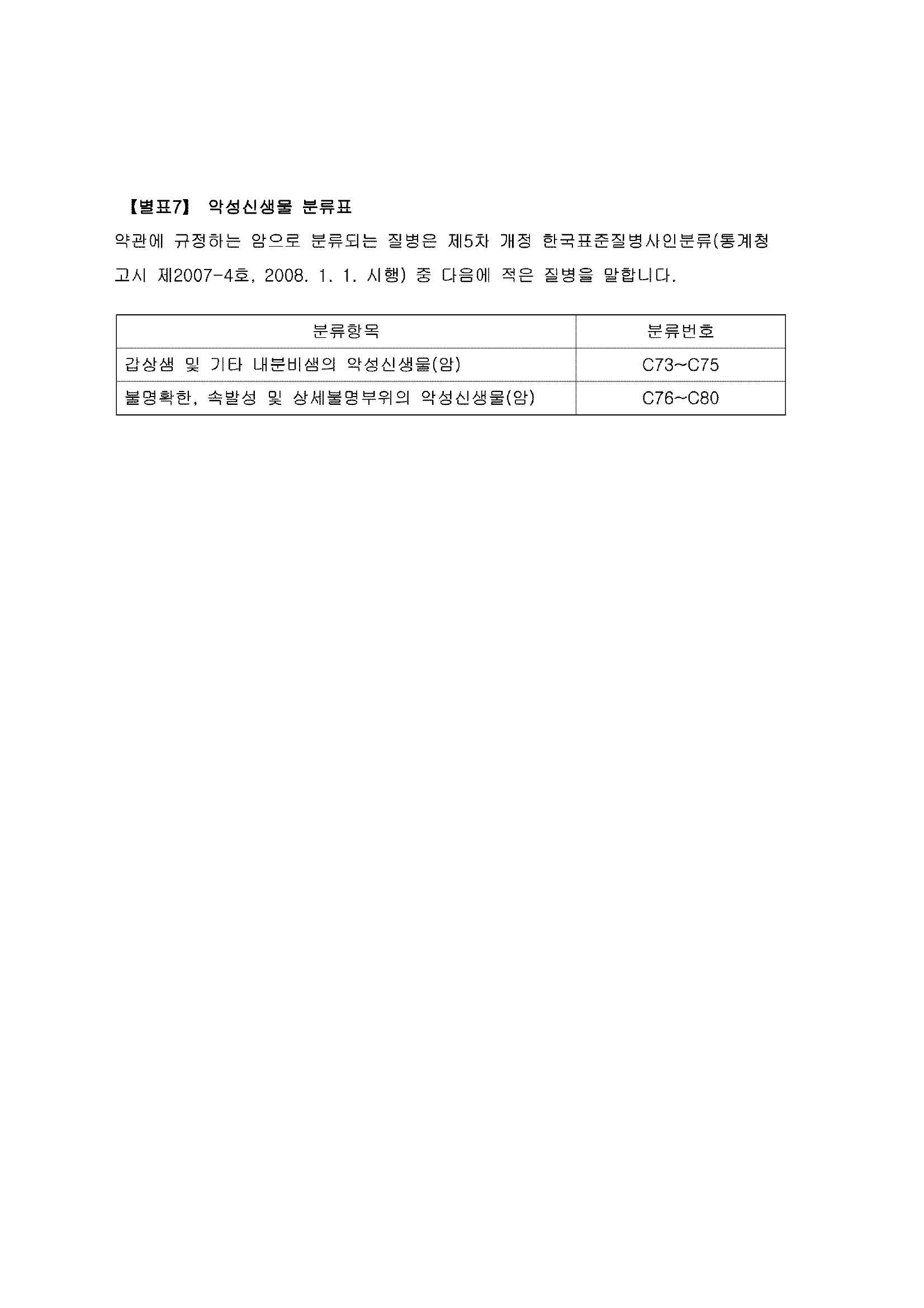

마. 제5차 한국표준질병∙사인분류(통계청 고시 제2007-4호, 2008. 1. 1.시행) 및 피고의 이 사건 특약 중 【별표 7】 악성신생물(암) 분류표는 '갑상샘의 악성 신생물(Malignant neoplasm of thyroid gland)'을 분류코드 'C73'으로, '림프절의 속발성 및 상세불명의 악성 신생물(Secondary and unspecified malignant neoplasm of lymphnodes)'을 분류코드 'C77'로 각 정하고 있다(이하 'C73 코드', 'C77 코드'라 한다)(이 사건 보험계약이 체결될 당시 적용되었던 제5차 개정 한국표준질병사인분류에는 '갑상 샘', '속발성'이라는 용어로 기재되어 있으나, 그 이후에는 '갑상선', '이차성'으로 기재되어 있다. 이하 '갑상선', '이차성'이라 한다).

【인정근거】 다툼 없는 사실, 갑 제1 내지 7, 10호증, 을 제1, 4 내지 6호증의 각 기재(가지번호 포함, 이하 같다), 변론 전체의 취지

2. 당사자들의 주장

가. 원고의 주장 요지

① 원고의 질병은 갑상선암이 림프절까지 전이된 경우로시 담당의사에 의하여 C73코드, C77 코드로 진단이 내려졌는바 C77 코드는 소액암이 아니라 일반암에 해당하고, ② 설혹 이 사건 계약 이후 C77 코드를 소액암으로 보는 내용으로 약관이 개정되었다고 하더라도 이 사건 계약은 그 이전에 체결되어 개정 내용의 적용이 없으며, ③ 약관의 중요한 내용에 대하여는 명시의무, 설명의무가 있고 이를 위반한 내용은 계약내용으로 주장할 수 없는데, 원고는 이 사건 계약 체결시 C77 코드의 경우 소액암으로 취급한다는 내용의 설명을 전혀 들은 적이 없을 뿐만 아니라, ④ 약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석되어야 하는데, C77 코드의 경우 소액암으로 취급하는지 여부에 대하여 명백한 규정이 없으므로, 피고는 원고에게 일반암 기준에 따른 보험금을 지급할 의무가 있다.

나. 피고의 주장 요지

이 사건 진단 중 『머리, 얼굴 및 목의 림프절의 이차성 및 상세불명의 악성 신생물』 (C77 코드)은 기존의 갑상선암이 '그 주변의' 림프절에 전이된 것에 불과하여, 특정 장기에서 발생한 원발성암이 '원격' 림프절에 전이된 경우에 해당되지 않으므로 원고가 진단받은 질병은 최초에 발생한 부위의 암인 갑상선암(C73 코드)으로 보아야 하고, 일반암으로 볼 수는 없다. 따라서 피고는 원고에게 갑상선암 진단에 따른 보험금을 초과하는 보험금을 지급할 의무는 없다.

3. 판 단

가. 보험약관은 신의성실의 원칙에 따라 당해 약관의 목적과 취지를 고려하여 공정하고 합리적으로 해석하되, 개개의 계약 당사자가 기도한 목적이나 의사가 아니라 평균적 고객의 이해가능성을 기준으로, 보험단체 전체의 이해관계를 고려하여 객관적 · 획일적으로 해석하여야 하며, 위와 같은 해석을 거친 후에도 약관 조항이 다의적으로 해석될 수 있고 그 각각의 해석에 합리성이 있는 등 당해 약관의 뜻이 명확하지 않은 경우에는 고객에게 유리하게 해석하여야 한다(대법원 2013. 7. 26. 선고 2011다70794 판결, 대법원 2009. 5. 28. 선고 2008다81633 판결 등 참조).

나. 살피건대, 기초사실과 갑 제1 내자 18호증, 을 제1 내지 16호증의 각 기재, 이 법원의 건국대학교 병원장에 대한 사실조회결과, 변론 전체의 취지에 비추어 알 수 있는 다음과 같은 사정, 즉 ① 이 사건 계약에 포함된 이 사건 각 특약은 "이 계약에 있어서 '갑상선암'이라 함은 【별표 7】 '악성신생물(암) 분류표'의 분류번호 C73(갑상선의 악성신생물(암))에 해당하는 질병을 말합니다"라고 명백히 규정하고 있는 점, ② 이 사건 각 특약은 갑상선암에 대하여는 가입금액의 30%만, 기타피부암, 상피내암, 경계성 종양에 대하여는 가입금액의 각 20%만 지급되는 것으로 규정하고 있는 반면(위 암들을 이른바 '소액암'이라 한다), 그 이외의 암(이를 '일반암'이라 한다)에 대하여는 가입금액의 100%를 모두 지급하는 것으로 규정하고 있는데, 일반암 규정을 본문으로, 소액암 규정을 단서로 규정하고 있는 점, ③ 따라서, 이 사건 각 특약은 일반암은 원칙적으로 가입금액대로 지급하지만, 예외적으로 갑상선암 등 소액암으로 진단되는 경우에는 가입금액의 일부만 지급하는 것으로 규정되어 있어 일반 계약자에게 불리하므로 그 예외의 적용 범위를 명확하게 규정함이 타당하고, 예외적인 경우에 해당하지 아니하는 경우에는 다시 원칙으로 돌아와 판단하는 것이 타당한 점, ④ 이 사건 각 특약은 C77 코드를 C73 코드와 별개로 부여하면서도 C77 코드에 대하여는 '소액암' 규정이 적용되는지 여부에 대한 명백한 규정이 없는 점, ⑤ 갑상선암 진단을 받은 사람에게 국소 림프절 전이가 있는 경우 이를 일반암으로 볼 것인지 여부는 일차적으로는 담당의사의 소견 여하에 따라 판단할 사안인바, 원고의 담당의사는 이를 C77 코드로 진단하면서 별개의 암으로 보아야 한다는 의견을 피력하고 있는 점, ⑥ 통계청에서 발간한 '제5차 한국표준질병사인분류 코딩지침서'에는 "형용사 '전이성 (metastatic)'은 모호하게 사용되어, 때로는 원발 명변으로부터 어떤 딴 곳에 생긴 이차적인 침전물을 의미하기도 하고 때로는 전이하고 있는 원발압을 의미하가도 한다. '어떤 부위'로부터 전이 된 (metastatic from 'a site')이라고 기록된 신생물은 그 부위를 원발로 해석해야 하고, '속발성 신생물에 대한 적합한 코드도 부여한다."고 기재되어 있는 점, ⑦ 따라서 원고의 질병과 같이 갑상선암이 인근 국소 림프절로 전이된 경우 이를 이차성(Secondary) 신생물로 보아 C73 코드 외에도 C77 코드를 부여하는 것이 타당한 것으로 보이는 점, ⑧ 그러나 설사 이와 같이 해석하지 않더라도 이 경우 C77 코드를 별도로 부여할 것인지 여부나 C77 코드가 부여되었을 경우에도 이를 C73 코드의 진행경과를 나타내는 것으로만 해석해야 하는지, 아니면 전혀 별개의 암으로 해석해야 하는지 여부에 대하여 해당 분야 전문의들 사이에서도 여러 견해가 존재하는 점, ⑨ 피고는 '원격' 부위로부터 림프절에 전이된 경우에만 별개의 일반암으로 보아야 한다고 주장하고 있으나, C77 코드는 '머리, 얼굴 및 목의 림프절의 이차성(Secondary) 악성 신생물'이라고만 정의하고 있을 뿐이어서, 이차성 악성 신생물이라고 판단되는 이상 최초의 암 발생지, 즉 원발 부위(Primary site)가 인접하는 부위인지 원격 부위인지 여부는 문제되지 아니하는 것으로 보이는 점, ⑩ 국립암센터가 발간한 '암등록지침서'에는 서로 다른 국제질 병분류를 설명(ICD-10과 ICD-O)하고 있어 코딩 방법이 유일무이한 것이 아님을 알 수 있고, 위 지침서에서 규정하는 '요약병기'는 암이 기원한 원발부위로부터 얼마나 멀리 퍼져 있는지를 분류하는 방법이어서 위 요약병기에서 사용하는 용어가 암의 조직학적 진단명과 행태를 나타내는 진단명에서 사용되는 용어와 반드시 동일하다고 볼 수는 없으므로 요약병기에서 언급된 secondary disease에서의 'secondary'가 C77을 정의하는 규정에서 쓰인 'Secondary'와 반드시 동일하다고 단정지을 수는 없는 점, ⑪ 설사이와 달리 본다고 하더라도 위 지침서에서는 "Distant metastasis는 종양세포들이 원발부위로부터 유리되어, 신체의 여러 부분으로 이동해 새로운 장소에서 자라는 것을 말하며, remote, diffuse, disseminated, matastatic 혹은 secondary disease라고도 부른다. 원발장기와 인접한 장기가 침범되었을 경우 'Regional direct extension(code 2)과 'distant metastasis(code 7)를 구분하는 기준은 종양이 장기의 표면에 있는지 아니면 장기안에 있는지로 알 수 있다. 장기표면에 있으면 직접 파급된 것이고 장기내에만 있으면 혈행을 따라 전이되었음을 의미한다."고 기재되어 있어 인접 장기에 전이가 된 경우에도 인접 장기의 내부에만 종양이 발견되는 경우에는 distant metastasis(code 7, 원격 전이)로 분류되어 secondary disease가 될 수 있는 점, ⑫ 피고는 위와 같은 논란을 해소하기 위하여 2009. 10. 표준약관 개정 이후 이 사건 계약과 유사한 내용의 다른 현행 보험상품(마이라이프 한아름 종합보험)의 약관에 '분류번호 C77~C80의 경우 일차성 악성신생물(암)이 확인되는 경우에는 원발부위(최초 발생한 부위)를 기준으로 분류합니다'는 내용을 추가한 점 등을 참작하여 이 사건 각 약관을 객관적·획일적으로 해석하여 보면, 이 사건 각 특약 중 C77 코드는 그 약관의 뜻이 명백하지 않은 경우에 해당한다고 봄이 타당하다. 따라서 원고의 경우와 같이 갑상선암이 인근 림프절로 전이된 경우에는 앞서 본 보험약관의 해석법리에 따라 고객인 피고에게 유리하게 해석하여 C77 코드에 해당되고, 또한 이는 이 사건 각 특약의 일반암에 해당된다고 해석함이 상당하므로, 이와 다른 전제에 선 피고의 주장은 이유 없다.

다. 소결론

따라서, 피고는 원고에게 일반암 보험금 지급규정에 따라 암진단비 2,000만 원, 암수술비 300만 원, 암입원비 20만 원[3일 초과 1일당 100,000원 X (입원기간5일 - 3일)] 합계 2,320만 원 및 그 중 6,960,000원에 대하여는 원고가 구하는 바에 따라 이 사건 소장부본 송달일 다음날인 2014. 6. 6.부터, 나머지 16,240,000원에 대하여는 원고가 구하는 바에 따라 피고가 원고를 상대로 채무부존재확인 조정신청을 한 날인 2014. 4. 28.부터 각 제1심 판결 선고일인 2015. 4. 10.까지는 상법이 정한 연 6%의, 그 다음날부터 다 갚는 날까지는 소속촉진 등에 관한 특례법이 정한 연 20%의 각 비율로 계산한 지연손해금을 지급할 의무가 있다.

4. 결 론

그렇다면 원고의 이 사건 청구는 이유 있으므로 이를 인용할 것인바, 제1심 판결은 이와 결론을 일부 달리하여 부당하므로, 원고의 항소를 받아들여 원고 패소부분을 취소하고 피고에게 위 금원의 지급을 명하기로 하고, 제1심 판결의 주문 제1항 중 지연손해금 기산일 '2014. 4. 28.' 부분은 원고의 청구취지에 비추어 처분권주의 원칙상 '2014. 6. 6.'의 오류임이 명백하므로 이를 경정하기로 하여(제1심 판결의 명백한 오류를 경정을 통하여 시정하는 것은 직권판단사항으로서 불이익변경금지의 원칙이 적용되지 아니한다), 주문과 같이 판결한다.

판사

재판장 판사 김병룡

판사 박재경

판사 박진숙

별지