사건

2017가단200484 운송료

원고

오리엔트해운 주식회사

피고

주식회사 동희산기

변론종결

2017. 12. 20.

판결선고

2018. 4. 4.

주문

1. 피고는 원고에게 91,653,680원 및 이에 대하여 2016. 12. 10.부터 다 갚는 날까지 연 15%의 비율로 계산한 돈을 지급하라.

2. 소송비용은 피고가 부담한다.

3. 제1항은 가집행할 수 있다.

청구취지

주문과 같다.

이유

1. 인정사실

가. 상페테르부르크 운송 관련

1) 2015. 10. 초순경 피고는 원고에게 40HQ(40피트 하이큐빅 컨테이너) 10대 물량 화물(뒤에 보는 바와 같이 나중에 40HQ 29대로 물량이 증가하였다. 이하 물량을 구분하지 않고 '이 사건 화물'이라 한다)의 해상운송에 대한 견적을 문의하였고, 이에 피고는 2015. 10. 7. 및 같은 달 13. 원고에게 CMA CGM, 머스크라인 등을 선사로 하는 경우의 물류비 견적을 보내주었다.

2) 그 후 피고는 원고에게 피고가 사용하는 서식을 이메일로 보내면서 그 서식에 맞추어 해상운송 일정 및 견적을 제안하여 줄 것을 요청하였고, 이에 원고는 2015. 10. 14.까지 그 서식에 맞추어 CMA CGM, 머스크라인 등 수개의 선사에 관하여 해상운송 일정과 견적들을 보내주었다. 위 견적들에는 선사별로 도착일이 2015. 12. 9.부터 2015. 12. 13.까지 기재되어 있는데, 하단에는 "Above schedule could be modified depend on Feeder shipping."1)이라고 기재되어 있다.

3) 피고는 CMA CGM을 선사로 지정하여 원고에게 통지하였고, 그에 따라 원고는 CMA CGM에 피고의 40HQ 10대 물량에 관한 선복을 예약하였다. 그런데 피고는 선적서류 제출마감일인 2015. 10. 22.의 바로 전날인 2015. 10. 21. 원고에게 운송 물량이 40HQ 29대로 증가되었다고 통보하였다. 이에 원고는 선복을 예약하였던 CMA CGM에게 운송을 의뢰하지 못하고, 대신 CMA CGM 선박의 공동운항선사인 China Shipping Container Lines(이하 '차이나쉬핑'이라 한다)에 운송을 의뢰하고, 차이나쉬핑으로부터 운항일정을 받아 이를 피고에게 통지하였다. 그 운항일정은 다음과 같다.

VESSEL 2): CMA CGM VASCO DE GAMA 014FLW

ETD 3) BUSAN: 2015. 10. 27.

ETD HAMBURG: 2015. 12. 3.

ETA 4) ST.PETERSBURG: 2015. 12. 16.

4) 원고는 2015. 10. 27. 차이나쉬핑으로부터 출항이 2015. 10. 29로 연기되었다는 연락을 받고 곧바로 피고에게 이를 통지하였는데, 피고는 별다른 답신을 하지 않았다. 한편 차이나쉬핑은 2015. 10. 29. 수하인을 피고로 하여 이 사건 화물에 관한 선하증권을 발행하였고, 원고가 이를 받아 피고에게 보내주었다.

5) 차이나쉬핑은 출항 후 선박 공간 부족을 이유로 2015. 11. 3. 중국 닝보항에 도착하여 AL NEFUD 1545W 선박으로 환적한 후 2015. 11. 12.에야 다시 운항하였다.

원고는 2015. 11. 23.경 차이나쉬핑으로부터 위와 같은 사유로 화물의 도착이 지연될 것이라는 연락을 받고 곧바로 이를 피고에게 유선으로 통지하는 한편, 기존 도착 터미널인 FCT로 운항하는 경우에는 목적지인 상페테르부르크에 2015. 12. 27. 도착할 것이 지만, CTSP 터미널로 변경하면 2015. 12. 21. 도착할 것이라는 내용의 보고서를 작성하여 피고에게 보냈다. 이에 피고는 항로를 CTSP 터미널로 변경하기로 결정하였고, 그에 따라 원고는 차이 나쉬핑과 협의하여 그와 같이 변경된 항로로 운송하도록 하였으며, 이 사건 화물은 2015. 12. 21. 목적지인 상페트르부르크에 도착하였다.

6) 이 사건 화물의 운송에 관하여 원고는 선사인 차이나쉬핑에게 운임을 모두 지급하였고, 피고가 원고에게 지급할 보수는 위 운임을 포함하여 합계 86,085,050원이다.

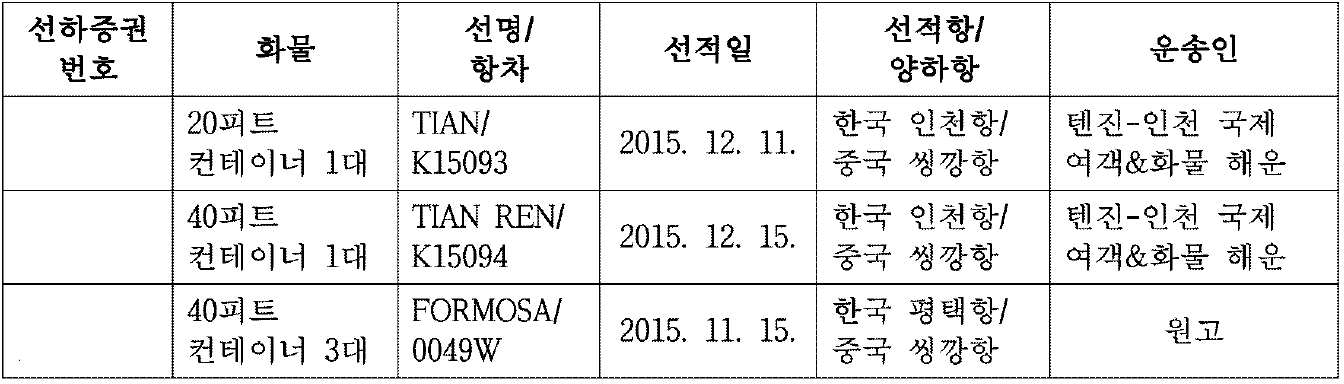

나. 씽깡항 운송 관련

원고는 다음 표와 같이 피고의 화물을 씽깡항으로 운송하는 것에 관한 업무를 시행하였고, 그에 관하여 피고로부터 지급받을 보수는 합계 5,568,630원이다.

[인정근거] 다툼 없는 사실, 갑 제1 내지 8호증, 을 제5 내지 10호증(가지번호 포함)의 각 기재, 변론 전체의 취지

2. 원고의 청구원인에 관한 판단

위 인정사실에 의하면, 원고는 위 각 운송에 관하여 피고와 사이에 운송주선계약 또는 운송계약을 체결하고 그에 따라 위 각 운송에 관한 업무를 수행하였다고 할 것이므로, 특별한 사정이 없는 한 피고는 원고에게 보수 합계 91,653,680원(= 86,085,050원 + 5,568,630원) 및 이에 대하여 원고가 구하는 바에 따라 이 사건 지급명령 정본 송달일 다음날인 2016. 12. 10.부터 다 갚는 날까지 소송촉진 등에 관한 특례법이 정한 연 15%의 비율로 계산한 지연손해금을 지급할 의무가 있다.

3. 피고의 상계 항변에 관한 판단

가. 상페테르부르크 운송과 관련한 피고의 상계 항변

상페테르부르크 운송과 관련하여 원고와 피고는 이 사건 화물의 도착일시를 2015. 12. 16.로 약정하였는데, 그럼에도 이 사건 화물은 2015. 12. 21.에야 목적지에 도착하였고, 그와 같은 연착으로 인하여 피고는 합계 233,428,198원의 손해를 입었다.

피고는 다음과 같은 이유로 원고에 대하여 위 233,428,198원 손해배상채권을 가지므로, 이를 자동채권으로 하여 원고의 피고에 대한 보수 채권과 상계한다.

1) 원고는 이 사건 화물에 관하여 피고와 사이에 단순히 운송주선계약을 체결하는 데 그친 것이 아니라 운송을 인수하였다. 그러므로 운송인으로서 이 사건 화물의 연착에 대하여 손해배상책임을 진다.

2) 설령 원고가 이 사건 화물의 운송을 인수한 것이 아니라고 하더라도, 운송주선인으로서 운송인의 선택 등에 관하여 과실이 있으므로 이 사건 화물의 연착에 대하여 손해배상책임을 진다.

나. 판단

1) 원고가 이 사건 화물의 운송을 인수하였는지 여부

물품운송계약은 당사자의 일방이 물품을 한 장소로부터 다른 장소로 이동할 것을 약속하고 상대방이 이에 대하여 일정한 보수를 지급할 것을 약속함으로써 성립하는 계약이다(대법원 1963. 4. 18. 선고 63다126 판결, 대법원 1983. 4. 26. 선고 82누92 판결 참조). 한편 운송주선계약은 운송주선인이 위탁자를 위하여 물건운송계약을 체결할 것 등의 위탁을 인수하는 계약이다(대법원 1987. 10. 13. 선고 85다카1080 판결 참조). 그러므로 운송주선인은 자기의 명의로, 그러나 위탁자의 계산으로 운송인과 사이에 물건운송계약을 체결하게 된다.

운송주선업자가 운송의뢰인으로부터 운송 관련 업무를 의뢰받았다고 하더라도 운송을 의뢰받은 것인지, 운송주선만을 의뢰받은 것인지 여부가 명확하지 않은 경우에는 당사자의 의사를 탐구하여 운송인의 지위를 취득하였는지 여부를 확정하여야 할 것이지만, 당사자의 의사가 명확하지 않은 경우에는 하우스 선하증권의 발행자 명의, 운임의 지급형태 등 제반 사정을 종합적으로 고려하여 논리와 경험칙에 따라 운송주선업자가 운송의뢰인으로부터 운송을 인수하였다고 볼 수 있는지 여부를 확정하여야 한다(대법원 2007. 4. 27. 선고 2007다4943 판결).

이 사건으로 돌아와 살피건대, 앞서 인정한 사실관계에 나타난 다음의 사정들을 종합하면 원고는 이 사건 화물에 관하여 상페테르부르크로의 운송주선을 인수하였을 뿐, 운송을 인수하지는 않은 것으로 보이고, 달리 원고가 이 사건 화물의 운송을 인수하였음을 인정할 증거가 없다.

가) 선하증권은 운송인, 선장 또는 운송인의 대리인이 발행하는 것으로(상법 제852조), 운송인이 그 증권에 기재된 운송물을 수령한 사실을 확인하고, 그 운송물을 지정된 목적지까지 운송하여 그곳에서 해당 운송물을 선하증권의 정당한 소지자에게 인도할 것을 약속하는 유가증권이다.

이러한 성질에 비추어 선하증권의 발행인이 될 수 있는 운송인은 운송물을 인도받아 실제로 운송을 이행하는 자이거나 적어도 당해 운송물에 관하여 계약상 운송인의 지위에 있는 자이어야 하는데, 이 사건 화물에 관한 선하증권은 차이나쉬핑이 발행하였으므로, 일응 차이나쉬피잉이 이 사건 화물의 운송인으로 보인다.

나) 한편 송하인과 운송계약을 체결한 자(계약운송인)가 운송수단을 갖고 있지 않아 운송을 위한 물적 수단을 가진 자(실제 운송인)와 운송계약을 체결하여 자신의 운송인으로서의 의무를 이행하는 거래구조에서는, 계약운송인이 송하인에게 하우스 선하증권(House B/L)을 발행하고, 실제 운송인이 계약운송인에게 마스터 선하증권(Master B/L)을 발행하는 것이 일반적이다.

그러므로 만일 원고가 이 사건 화물의 계약운송인으로서 차이나쉬핑을 실제 운송인으로 한 운송계약을 체결하였다면, 원고는 피고에게 하우스 선하증권을 발행하고, 차이 나쉬핑은 원고에게 마스터 선하증권을 발행하였을 것인데, 원고는 피고에게 이 사건 화물에 관하여 하우스 선하증권을 발행한 적이 없다.

다) 이 사건 화물의 운송에 관하여 원고는 피고가 제시한 조건에 맞는 선사를 물색하여 피고에게 안내하는데 그쳤고, 피고가 이 사건 화물을 운송할 선사를 지정하였다. 그리고 이 사건 화물이 연착될 것이라는 통지를 받은 후에도 원고는 피고의 결정에 따라 항로변경 등의 후속 조치를 취하였다. 이와 같이 이 사건 화물의 운송에 관하여 피고가 수행한 업무는 전형적인 운송주선 및 그에 부수하는 업무로 보인다.

2) 이 사건 화물에 관하여 확정운임운송주선계약이 체결된 것인지 여부

운송주선인이 상법 제119조 제2항에 따라 운송주선계약에서 운임의 액을 정한 경우에는 운송인으로서의 지위도 취득할 수 있다. 그런데 그와 같은 확정운임운송주선계약이 체결되려면, ① 운송주선계약으로 운임의 액이 정해진 경우라야 하고, ② 운송주선인에게 해상운송인으로서의 기능을 수행하는 것이 가능한 재산적 바탕이 있어야 하며, ③ 정해진 운임의 액이 운송부분의 대가만이 아니고 운송품이 위탁자로부터 수하인에게 도달되기까지의 액수가 정해진 경우라야만 한다(대법원 1987. 10. 13. 선고 85다카1080 판결 참조).

즉 운송주선계약에서 운송물이 위탁자로부터 수하인에게 도달할 때까지의 전 과정에 관하여 확정액을 정하였다면 운송주선인이 운송을 인수한 것이지만, 운송주선계약에서 운송주선인이 위탁자를 위하여 운송인을 선택하기로 하고 운임이 고유의 운송부분에 상응하여 정해졌다면 운송주선인이 운송을 인수한 것으로 볼 수 없을 것이다.

이 사건으로 돌아와 살피건대, 갑 제2호증, 을 제5호증(가지번호 포함)의 각 기재 및 변론 전체의 취지를 종합하면, 이 사건 화물의 운송에 관한 교섭 과정에서 원고가 피고에게 2015. 10. 17. 및 2015. 10. 13. 제시한 견적에 운송주선료가 별도로 산정되어 있지 않은 사실, 이 사건 화물의 운송이 완료된 뒤인 2016. 3.경 원고가 피고에게 보수를 청구하면서 보낸 청구서에는 해상운임, 터미널 관련 비용, 창고료, 컨테이너 봉인료, 보험료 등의 항목이 기재되어 있고, 그와 별도로 운송주선료 항목이 기재되어 있지는 않은 사실을 인정할 수 있다.

그러나 ① 위 각 견적은 원고가 피고와의 교섭 과정에서 작성한 것으로, 이 사건 화물 운송에 관하여 피고로부터 받을 보수의 예상금액에 불과하고, 그 예상금액이 고유의 운송부분에 상응하는 운임과 무관하게 확정액으로 정해진 것이라고 단정할 수 없는 점, ② 위 각 청구서 역시 이 사건 화물의 운송이 완료된 뒤에 작성된 것으로서, 원고가 운송인인 차이나쉬핑에 지급한 운임 등과 자신이 받을 운송주선료를 합한 금액을 위와 같은 항목으로 나누어 표시한 것으로 볼 여지도 충분한 점, ③ 앞서 본 바와 같이 이 사건 화물을 운송할 선사를 피고가 선택하였으므로, 고유의 운송부분에 상응하는 운임을 원고가 아닌 피고가 선택한 것으로 볼 수 있는 점 등의 사정을 고려하면, 위와 같은 견적서나 청구서가 작성되었다는 사정만으로는 이 사건 화물의 운송에 관하여 원고와 피고 사이에 확정운임운송주선계약이 체결된 것이라고 인정하기 어렵고, 달리 이를 인정할 증거가 없다.

3) 원고의 주의의무 위반 여부

운송주선인은 자기나 그 사용인이 운송물의 수령, 인도, 보관, 운송인이나 다른 운송주선인의 선택 기타 운송에 관하여 주의를 해태하지 아니하였음을 증명하지 아니하면 운송물의 멸실, 훼손 또는 연착으로 인한 손해를 배상할 책임을 면하지 못한다(상법 제115조). 다만, 운송주선인 자신은 원래 운송을 하는 자가 아니므로, 운송주선인의 과실이란 주선행위의 이행과 관련한 주의를 뜻하고 운송인의 행위에 대한 주의를 포함하지는 아니한다. 따라서 운송주선인은 운송인의 선택에 관하여 주의의무를 위반한 경우에는 손해배상책임을 지지만, 운송인의 주의의무 위반으로 인한 손해에 대하여는 배상책임을 지지 아니한다.

이 사건으로 돌아와 살피건대, 앞서 든 증거들 및 변론 전체의 취지를 종합하여 인정되는 다음과 같은 사정들 즉, ① 원고가 피고의 위탁을 받아 이 사건 화물에 관한 운송을 의뢰한 차이나쉬핑은 선복량 기준으로 머스크라인, MSC, CMA CGM에 이은 세계 4위의 해운기업으로, 별다른 문제없이 전 세계의 수출입화물을 운송하고 있는 것으로 보이는 점, ② 이 사건 화물이 당초 운항일정보다 5일 늦게 도착한 것은 차이나쉬핑이 예정에 없던 환적을 실시한 것에 주로 기인하는데, 이러한 사정은 운송인 선택과 무관한 사후적 사정에 불과할 뿐, 원고가 운송인 선택과정에서 이를 예상하였다거나 예상할 수 있었다고 볼 수도 없는 점 등에 비추어 보면, 설령 원고와 피고 사이에 이 사건 화물의 도착일시에 관하여 피고가 주장하는 바와 같은 약정이 있었고 이 사건 화물이 그러한 약정에 위반하여 연착한 것이라고 가정하더라도, 원고로서는 운송주선인으로서 운송인의 선택 기타 운송에 관하여 주의를 게을리하지 않았다고 할 것이고, 달리 원고가 운송주선인으로서의 주의를 게을리하였음을 인정할 증거가 없다.

4) 소결

그러므로 피고의 상계항변은 더 나아가 살펴볼 필요 없이 이유 없다.

4. 결론

그렇다면 원고의 청구는 이유 있으므로 이를 인용하기로 하여 주문과 같이 판결한다.

판사

판사 진재경

주석

1) "위 일정은 피더선(feeder) 수송에 따라 변경될 수 있습니다." 피더선은 대형 컨테이너선박이 기항하는 중추항만과 인근 중소형 항만 사이에서 컨테이너를 수송하는 중소형 컨테이너선박을 말한다.

2) 선박

3) ETD(Estimated Time of Departure): 출발예정일

4) ETA(Estimated Time of Arrival): 도착예정일