사건

2010노3212 가. 업무상횡령

나. 보조금의 예산및관리에관한법률위반

피고인

1. A

2. B

항소인

피고인들 및 검사

검사

김옥환

변호인

법무법인 C(피고인 모두를 위한 사선)

담당 변호사 D

원심판결

서울중앙지방법원 2010. 8. 10, 선고 2009고단1656 판결

판결선고

2011. 1. 12.

주문

원심판결을 파기한다.

피고인 A을 징역 1년에, 피고인 B을 징역 1년 4월에 각 처한다. 다만, 이 판결 확정일로부터 각 3년간 위 각 형의 집행을 유예한다.

이유

1. 항소이유의 요지

가. 피고인들

(1) 사실오인 및 법리오해

(가) 업무상 횡령죄의 ‘보관자 지위(원심 범죄사실 중 제1항, 제2의 나 (1), (2)항, 제2의 마항, 제3항 부분)

피고인들이 이 사건 당시 이 사건 각 사업비 또는 보조금에 대하여 보관자의 지위에 있었다는 원심의 판단은 법리를 오해한 것이다.

(나) 횡령죄의 기수 시기

피고인들이 E연합의 중앙계좌로 돈을 입금함으로써 횡령죄의 기수에 이른다는 원심의 판단은 부당하다.

(다) 불법영득의사 피고인들이 편드 등에 가입한 것은 나중에 일어날 매칭펀드 사업의 자부담금으로 사용하기 위한 목적이었으므로 반환을 거부한 것이라고 볼 수 없고, 이미 보조금이 E연합에 지급된 이상 사업비나 보조금의 지급주체에게 돈을 반환하여야 한다는 것은 부당하다.

(라) 양해, 승낙

원심은 E연합을 피해자로 보고 있는데, 이 사건 사실관계에 비추어 E연합은 피해자가 될 수 없을 뿐만 아니라, 피해자의 양해 내지 승낙이 있었다고 봐야 한다.

(마) 보조금의 예산 및 관리에관한법률위반 이 사건 사업자는 E연합이고, 피고인들은 보조사업자에도 해당하지 않으므로, 위 법률 위반죄의 주체가 될 수 없다.

(바) 기타 사실오인

피고인들은 공소사실 기재와 같이 보조금 등을 횡령한 사실이 없다.

(2) 양형부당

원심의 형(피고인 A : 징역 1년에 집행유예 3년, 피고인 B : 징역 1년 4월에 집행유예 3년)이 너무 무거워서 부당하다.

나. 검사(양형부당)

피고인들에 대한 원심의 형이 너무 가벼워서 부당하다.

2. 직권판단

가. 항소이유에 대한 판단에 앞서 직권으로 살피건대, 검사는 당심에서 이 사건 공소사실을 아래의 범죄사실 기재와 같이 변경하는 내용의 공소장변경허가신청을 하였고, 이 법원이 이를 허가함으로써 그 심판 대상이 변경되었으므로, 원심판결은 더 이상 유지될 수 없게 되었다.

나. 다만, 위에서 본 직권 파기 사유가 있음에도, 피고인의 사실오인 및 법리오해 주장은 여전히 이 법원의 판단대상이 되므로, 이에 관하여 판단하기로 한다.

3. 피고인의 사실오인 및 법리오해 주장에 대한 판단

가. 기초사실

원심이 적법하게 채택하여 조사한 증거들에 의하면, 다음과 같은 사실이 인정된다.

(1) 피고인들의 지위. 피고인 A은 2005, 2.경부터 2007. 11, 경까지 E연합 F 국장으로 근무하면서 E연합 F에서 수행하던 갯벌생태계 보존운동, 멸종위기 조류 보존운동, 멸종위기 조류 관련 국제협력, 생태기행 등 각종 사업의 계획 및 경비지출, 관리 등 업무를 총괄하였고, 피고인 B은 2003, 2.경부터 2004. 2.경까지 E연합 G 간사를 거친 후 2004. 3.경부터 2008. 3.경까지 E연합 F 간사로 근무하면서 피고인 A을 도와 위와 같은 업무를 보조하였다.

피고인들은 E연합 F에서 진행한 아래의 각 사업을 기획하여 각 지급주체에게 사업비 또는 보조금을 신청하였고, E연합 명의의 계좌로 송금 받은 사업비 또는 보조금으로 해당 사업을 진행하였다.

(2) H사업 관련

(가) 피고인 B은 2004. 12. 30. 한국마사회로부터 ‘H사업’사업비로 2억 5,000만 원을 E연합 명의의 우리은행 계좌(계좌번호: I)로 송금받았다.

(나) 피고인 B은 2005. 1. 11. 위 우리은행 계좌에서 1억 원을 출금한 후 그 중 2,875만 원을 E연합 명의의 중앙 회계 계좌이자 E연합 직원들의 급여 지급 계좌인 기업은행 계좌(계좌번호: J)로 송금하였다.

(다) 피고인 B은 7,500만 원(위 1억 원의 잔금 7,125만 원 + 별도 자금 375만 원)을 E연합 명의의 신한은행 계좌(계좌번호: K)로 입금한 다음, 2005. 4. 25. 위 신한은행 계좌에서 3,500만 원, 2005. 5. 25. 3,350만 원을 각 출금하여 이를 위 기업은행 계좌로 송금하였다.

(라) 피고인 B은 2005, 1. 7. E연합 명의의 위 우리은행 계좌에서 1,500만 원을 출금하여 피고인 B 명의의 우리은행 계좌(계좌번호: L)에 입금한 다음, 그 중 550만원을 2005, 1,24. E연합 명의의 위 기업은행 계좌로 송금하였다.

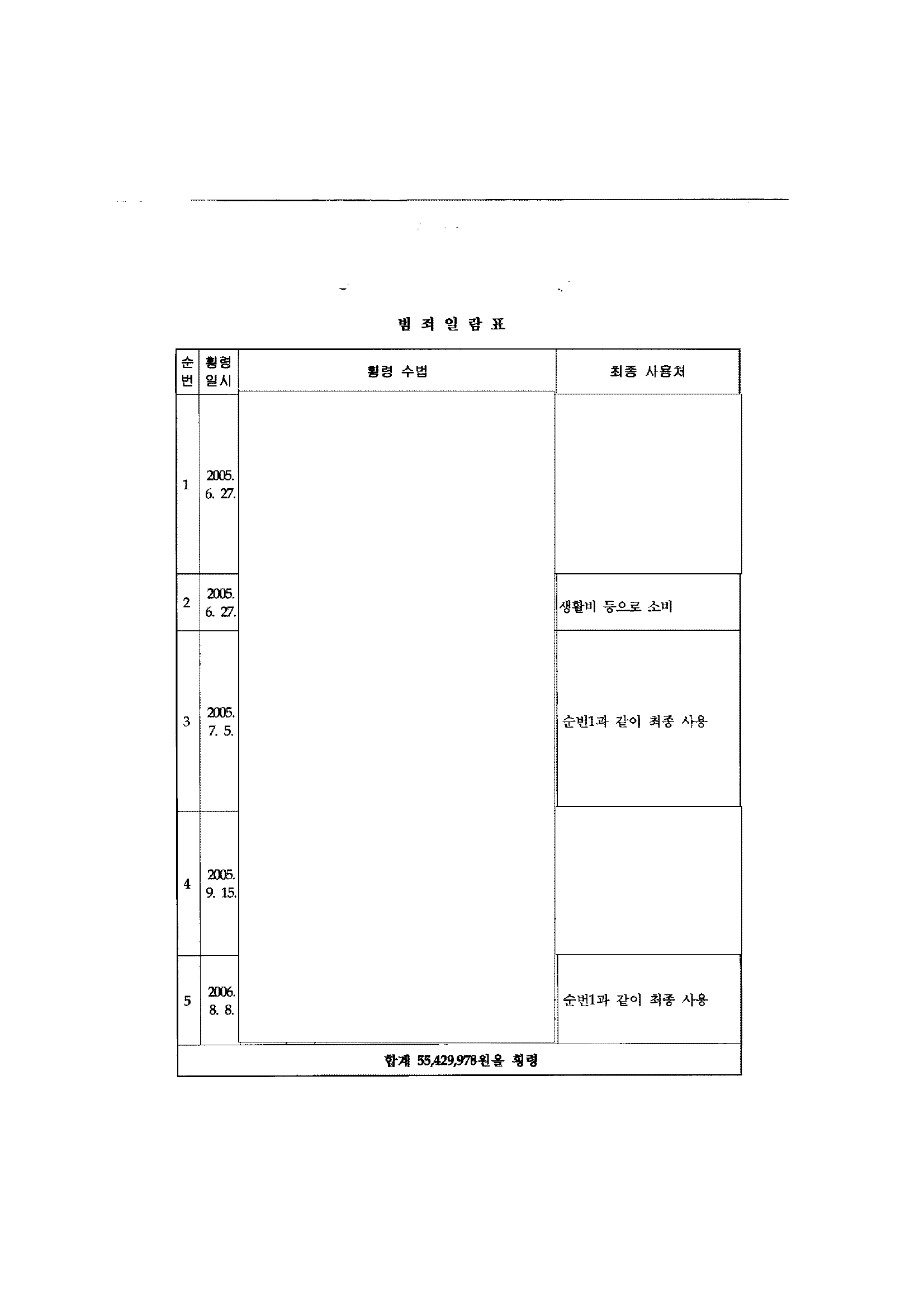

(마) 피고인들은 2005. 6. 27. B 명의의 위 우리은행 계좌에서 위 사업비 중 1,485만 원을 출금한 후, 그 중 495만 원을 위 사업 관련 조사비 명목으로 조사자인 M의 계좌에 입금하였다가, 2005. 7. 8. 같은 금액을 피고인 B 명의의 별도 농협 계좌(계좌번호: N)로 재송금 받았다. 피고인들은 2006. 9. 15. 위 1차년도 사업이 종료하자 위 농협 계좌의 잔액을 전액 출금하여 피고인 B 명의의 별도 국민은행 계좌(계좌번호: 0)에 입금하였고, 그 후 피고인 B의 중국유학을 계기로 2007. 2. 1. 위 국민은행 계좌를 해지하고 잔액을 모두 출금하여 피고인 B 명의의 또 다른 국민은행 계좌(계좌번호: P)로 입금한 다음 그곳의 자금들과 혼용하여 보관하다가 최종적으로 합계 55,429,978원을 별지 범죄일람표 기재와 같이 입금 또는 출금하였다.

(3) 'Q' 사업 관련

(가) 피고인들은 2006. 6. 21. 행정자치부로부터 'Q' 사업을 위한 국가보조금 명목으로 E연합 명의의 우리은행 계좌(계좌번호: R)로 3,200만 원을 지급받았다.

(나) 피고인들은 위 자금 중 일부를 피고인 B 명의의 우리은행 계좌(계좌번호: S)로 직접 이체하거나, 조사자 M, 인쇄업자 T(광고홍보물을 제작하는 ‘AV'을 운영하였다)의 계좌 등을 거쳐 재차 송금 받는 등의 방법으로 합계 2,500여만 원을 피고인 B

명의의 우리은행 계좌(계좌번호: S)에 보관하였다.

(다) 피고인들은 2006. 12. 22. 피고인 B 명의의 위 우리은행 계좌에서 500만 원을 출금하여 E연합의 중앙 회계 계좌이자 E연합 직원들의 급여 지급 계좌인 E연합 명의의 우리은행 계좌(계좌번호: U)로 송금하였다.

(라) 피고인들은 2007. 1. 22. 피고인 B 명의의 위 우리은행 계좌에서 1,000만 원을 출금하여 E연합 명의의 위 우리은행 계좌로 송금하였다.

(마) 피고인들은 2007. 2. 23. 피고인 B의 중국유학을 계기로 피고인 B 명의의 위 우리은행 계좌를 해지하고 1,000만 원을 출금하여, B의 동생인 V(2006. 11.경부터 2007. 11.경까지 약 1년간 E연합에서 아르바이트 직원으로 일하였다) 명의의 국민은행 계좌로 100만 원, 피고인 A 명의의 국민은행 계좌로 900만 원 을 각 송금하였다. (4) ‘W’ 사업 관련

(가) 피고인들은 2007. 1. 4. 환경재단으로부터 ‘W’ 사업비 명목으로 4,800만 원을 E연합 명의의 기업은행 계좌(계좌번호: X)로 송금받았다.

(나) 피고인들은 2007. 1. 4. E연합 명의의 위 기업은행 계좌에서 2,860만 원을 주식회사 Y(여행사로서 E연합 직원들의 항공권 발권 업무 등을 의뢰받았다) 명의 의국민은행 계좌로 송금한 다음 같은 날 7,104,000원을 V 명의의 우리은행 계좌(계좌번호: Z)로 재송금 받았고, 피고인 B의 중국유학을 계기로 2007. 2. 26. 위 계좌의 잔액 8,067,518원을 모두 출금한 후 그 중 4,083,158원은 피고인 B 명의의 국민은행 계좌(계좌번호: P)로 입금하였다.

(다) 피고인들은 2007. 2. 23. 피고인 B의 중국유학을 계기로 E연합 명의의 위 기업은행 계좌의 잔액 21,102,183원 중 19,400,000원을 피고인 B 명의의 위 국민은행 계좌에 입금한 다음, 그 중 1,500만 원을 피고인 A에게 송금하고, 나머지 440만 원을 피고인 B의 중국 유학경비 등으로 사용하였다.

(5) 위 각 사업 관련

피고인들은 2005. 3.경부터 2007. 1.경 사이에 한국마사회, 행정자치부, 환경재단으로부터 지원받은 사업비 또는 보조금을 피고인 B 명의의 우리은행 계좌(계좌번호 : AB)에 입금하였고, 2007. 1. 31. 피고인 B의 중국유학을 계기로 피고인 B 명의의 위 우리은행 계좌를 해지하여 4,582,610원을 출금한 다음 피고인 B 명의의 국민은행 계좌(계좌번호: P)로 입금하였다.

(6) ‘AC’ 사업 관련

(가) 피고인들은 2007. 10. 19. 순천시청으로부터 'AC' 사업을 위한 보조금 명목으로 E연합 명의의 기업은행 계좌 (계좌번호: AD)로 5,700만 원을 송금받았다. (나) 피고인들은 2007. 10. 24, E연합 명의의 위 기업은행 계좌에서 1,800만 원을 출금한 후 V 명의 우리은행 계좌(계좌번호: Z)에 입금하였고, 2007. 11. 19. E연합 명의의 위 기업은행 계좌에서 T에게 800만원을 입금한 후 그 중 7,090,000원을 V

명의의 위 계좌로 재송금 받았다.

(다) 피고인들은 2007. 10, 29. 위 사업이 종료되었음에도 불구하고 V 명의의 위 우리은행 계좌에 남아 있던 위 사업 자금 20,424,697원 (실제 계좌 잔액은 20,426,214 원이나 공소사실 기재 금원만 인정한다)을 반환하지 않고 있다가, 2007. 11. 23. V 명의의 위 우리은행 계좌를 해지한 후, 그 중 17,820,000원을 같은 날, 2,563,335원(공 소사실의 2,660,000원은 오기로 보인다)을 2007. 11. 29.(공소사실의 2008. 1. 29.은 오기로 보인다) 각 E연합 명의의 위 우리은행 계좌(계좌번호: U)로 송금하였다 {위 송금액의 합계는 20,383,335원(=17,820,000원 + 2,563,335원)이나, V은 위 우리은행 계좌를 해지한 후 잔액 20,426,214원을 피고인 B에게 지급하였고, 위 금원이 반환된 사실도 없으므로, 공소사실 기재 금원을 횡령액으로 인정함에 무리가 없다.

(7) AE 사업 관련

(가) 피고인 A은 2007. 5. 22. 순천시청으로부터 ‘AE 사업을 위한 보조금 명목으로 E연합 명의의 우리은행 계좌(계좌번호: R)로 3,500만 원을 송금받았다.

(나) 피고인 A은 2007. 5. 24. E연합 명의의 위 우리은행 계좌에서 2,000만 원을 출금하여 인쇄업자인 T에게 송금한 뒤 2007. 6. 7. 1,230만 원을 자신 명의의 우리은행 계좌(계좌번호: AF)로 재송금 받았다.

(다) 그 후 피고인 A은 2007. 6. 7. 자신 명의의 위 우리은행 계좌에서 1,000만 원을 E연합 명의의 위 우리은행 계좌(계좌번호: U)로 송금하였다.

나. 피고인의 주장에 대한 판단

(1) 업무상 횡령죄의 '보관자 지위’

원심이 적법하게 채택하여 조사한 증거들에 의하여 인정되는 다음과 같은 사정들,

즉 ① 이 사건과 같은 외부 사업비 또는 보조금은 E연합의 각 해당 부서 담당자가 기획하여 신청하는 것이고, 그 자금은 E연합 명의의 계좌(해당 사업을 위하여 개설한 계좌로 해당 사업만을 위하여 사용된다)로 입금되나 그 관리, 집행, 정산 등은 부서별로 이루어지는 점, ② 피고인들은 이 사건 각 사업을 기획하고 자금을 신청한 F의 국장 및 간사로서 이 사건 각 사업 관련 자금에 대하여 출금 또는 자신들의 계좌로 입금하는 등의 방법으로 직접 관리, 집행, 정산 등의 업무를 수행한 점 등에 비추어 보면, 피고인들은 이 사건 당시 이 사건 각 사업비 또는 보조금에 대하여 보관자의 지위에 있었다고 봄이 상당하다.

따라서, 피고인들의 이 부분 주장은 이유 없다.

(2) 불법영득의사 및 횡령죄의 기수 시기

(가) 타인으로부터 용도가 엄격히 제한된 자금을 위탁받아 집행하면서 그 제한된 용도 이외의 목적으로 자금을 사용하는 것은 그 사용이 개인적인 목적에서 비롯된 경우는 물론 결과적으로 자금을 위탁한 본인을 위하는 면이 있더라도 그 사용행위 자체로서 불법영득의 의사를 실현한 것이 되어 횡령죄가 성립한다(대법원 2008. 2. 29. 선고 2007도9755 판결 등 참조).

(나) 원심이 적법하게 채택하여 조사한 증거들에 의하여 인정되는 다음과 같은 사정들, 즉 ① 이 사건 각 사업비 또는 보조금은 용도가 엄격히 제한한 자금인 점(「보 조금의 예산 및 관리에 관한 법률」, 「순천시 보조금 교부조건」, 「마사회 기부금 관리규정」 등은 목적사업 외의 용도 전용을 엄격히 금지하고 있다), ② E연합은 보조금 등을 신청하는 경우에 다른 사업자금과 분리하여 해당 부서 담당자가 독립적으로 관리하기 위하여 별도의 계좌를 개설하고, 그 계좌로 보조금 등을 지급받는 점(위와 같이 계좌를 개설하다 보니 E연합에는 파악할 수 없을 만큼 많은 계좌가 존재한다), ③ E연합은 관행적으로 특정 사업의 사업비 또는 보조금 중 일부를 해당 부서 담당자로부터 송금 받아 이를 직원들의 급여, 운영비, 다른 사업의 사업비 등에 사용해 왔고, 해당부서 담당자는 특정 사업을 진행하는 과정에서 실제 비용보다 많은 비용을 지급하였다.가 돌려받거나 비용 일부를 할인받는 등의 방법으로 자금을 마련한 후 이를 E연합에 송금하거나 해당 부서의 다른 사업에 사용하기 위하여 보관해 온 점, ④ 이 사건 당시 E연합 F의 국장 및 간사였던 피고인들로서는 E연합의 위와 같은 관행을 잘 알고 있었고, 위와 같은 관행에 따라 이 사건 각 사업 초기부터 이 사건 각 사업비 또는 보조금 중 일부를 E연합 명의의 중앙 회계 계좌이자 직원들 급여 지급 계좌로 송금한 점, 이 사건 각 사업비 또는 보조금의 경우 사업이 종료되면 정산과정을 거쳐 남은 자금이 있으면 반납하거나 지급주체의 의사에 따라 처분하여야 함에도, 피고인들은 이 사건 각 사업비 또는 보조금이 모두 집행되었다는 취지로 정산하였을 뿐, E연합 명의의 계좌로 송금하거나 피고인들 개인 명의의 다른 계좌로 송금한 금원을 지급주체에게 반환하지 않은 점, ⑥ 피고인들이 금원을 송금한 E연합 명의의 각 계좌에서 E연합 직원들의 급여가 인출되었고(피고인들로부터 금원을 송금받기 전의 잔액이 당월 급여를 지급하기에 부족한 경우도 많았다), 이 사건 보조금 등의 일부가 입금된 피고인들 개인 명의의 계좌들(당초 사업 관련 자금이 입금된 피고인들 명의의 계좌는 제외한다)은 피고인들이 이 사건 각 사업과 관련 없이 개인적으로 사용하는 계좌로서 위 계좌에서 정기예금, 카드대금, 펀드대금, 아파트 구입비용, 중국 유학 경비 등이 인출된 점, ⑦ 피고인들이 이 사건 각 사업의 진행을 위하여 이 사건 각 사업비 또는 보조금을 E연합의

명의의 중앙 회계 계좌 및 피고인들 개인 명의의 다른 계좌로 송금해야 할 아무런 이유도 없는 점, ⑧ 피고인들이 이 사건 각 사업의 비용을 지출하는 과정에서 비용을 지급받는 자들로부터 일부 금원을 다시 돌려 받았다고 하더라도, 이는 비용 일부를 할인받은 것에 불과하고, 피고인들의 주장과 같이 이 사건 각 사업과 무관하게 피고인들이 마음대로 처분할 수 있는 금원의 지급이라고 보기는 어려운 점 등을 종합하면, 피고인들이 공소사실 기재와 같이 용도가 엄격히 제한된 이 사건 각 사업비 또는 보조금 중 일부를 이 사건 각 사업과 무관한 E연합 명의의 계좌 또는 피고인들 개인 명의의 계좌로 송금함으로써 송금한 금원에 대하여 불법영득의사가 표현되었고, 업무상횡령죄는 기수에 이르렀다.

(다) 따라서, 피고인들의 이 부분 주장은 이유 없다.

(3) 양해, 승낙당심이 이 사건 각 사업비 또는 보조금의 지급주체를 피해자로 본 이상, E연합의 양해 내지 승낙이 있었다는 주장은 더 나아가 판단할 필요가 없고, 달리 이 사건 지급주체의 양해, 승낙이 있었다고 볼 사정이 없다.

따라서, 피고인들의 이 부분 주장도 이유 없다.

(4) 보조금의 예산 및 관리에 관한 법률 위반

위 법률 제22조 제1항은 “보조사업자는 법령의 규정, 보조금의 교부결정의 내용 또는 법령에 의한 중앙관서의 장의 처분에 따라 선량한 관리자의 주의로 성실히 그 보조사업을 수행하여야 하며 그 보조금을 다른 용도에 사용하여서는 아니된다”고 규정하고 있고, 위 법 제2조 제2호 및 3호는 “각 ‘보조사업’이라 함은 보조금의 교부 대상이

되는 사무 또는 사업을 말하고, ‘보조사업자'라 함은 보조사업을 수행하는 자를 말한다”고 규정하고 있다.

한편, 위 법률 제41조는 “제22조의 규정에 위반하여 보조금이나 간접보조금을 다른 용도에 사용한 자는 3년 이하의 징역 또는 200만 원 이하의 벌금에 처하고 있고, 위 법 제43조는 법인 등에 대한 양벌규정을 두고 있는 점에 비추어 보면, 제22조의 “보조사업자”라 함은 보조사업의 주체인 법인이나 단체 등을 뜻한다기 보다는, 해당 단체 등의 대표자나 실무자 등 구체적인 사업을 수행하는 '자연인'을 말한다고 봄이 상당하다.

따라서, 피고인들의 이 부분 주장도 이유 없다.

다. 소결론

위와 같은 사정들을 종합하면, 피고인들은 용도가 엄격히 제한된 이 사건 사업비 또는 보조금을 업무상 보관하는 자로서, 위 사업비 또는 보조금 중 일부를 공소사실 기재와 같이 이 사건 각 사업과 무관한 용도에 사용되는 E연합 명의의 계좌 또는 피고인들 개인 명의의 계좌로 송금함으로써 횡령하였음을 인정할 수 있다.

4. 결론

그렇다면, 원심판결에는 위에서 본 직권파기 사유가 있으므로 피고인의 양형부당 주장에 대한 판단을 생략한 채 형사소송법 제364조 제2항에 의하여 원심판결을 파기하고 변론을 거쳐 다시 다음과 같이 판결한다.

범죄사실

피고인 A은 2005. 2.경부터 2007. 11.경까지 E연합 F 국장으로 근무하면서 E연합 F에서 수행하던 갯벌생태계 보존운동, 멸종위기 조류 보존운동, 그리고 멸종위기 조류 관련 국제협력, 생태기행 등 각종 사업의 계획 및 경비지출, 관리 등 업무를 총괄하던자, 피고인 B은 2003. 2.경부터 2004. 2.경까지 E연합 G 간사를 거친 후 2004. 3.경부터 2008. 3.경까지 E연합 F 간사로 근무하면서 피고인 A을 도와 위와 같은 업무를 보조하던 자이다.

1. 피고인 B의 단독범행

피고인은 한국마사회로부터 지급받은 ‘H사업' 관련 사업비는 한국마사회의 기부금관 리규정에 따라 사업계획서 또는 수정사업계획서에 기재된 바와 같이 'H사업’ 용도에 만사용하여야 함에도 불구하고 그 일부를 전용하여 직원 급여 등의 항목으로 지급하기로 마음먹었다.

피고인은 2004. 12. 30. 피해자 한국마사회로부터 H사업비 용도로 2억 5천만 원을 E연합 명의 우리은행 계좌(계좌번호: I)로 송급받았다.

가. 피고인은 2005. 1. 11. E연합 명의의 위 우리은행 계좌에서 1억 원을 출금하여 피해자를 위하여 업무상 보관하던 중,

(1) 위 금원 중 2,875만 원을 'H사업’ 용도와 관련 없는 E연합 명의의 중앙회계 계좌인 기업은행 계좌(계좌번호: J)로 입금함으로써 그 시경 E연합 직원들에 대한 급여 등으로 지급되게 하였다.

(2) 위 금원 중 7,500만 원(잔금 7,125만 원 + 별도 자금 375만 원)을 E연합 명의의 신한은행 계좌(계좌번호: K)로 입금한 다음, 2005. 4. 25. 위 신한은행 계좌에서 3,500만 원을 출금하고, 2005. 5. 25. 위 신한은행 계좌에서 3,350만 원을 출금한 후, 이를 'H사업’ 용도와 관련 없는 E연합 명의의 위 기업은행 계좌(계좌번호: J)로 입금함으로써, 그 시경 E연합 직원들에 대한 급여로 지급되게 하였다.

나. 2005. 1. 7. E연합 명의의 우리은행 계좌(계좌번호: 1)에서 1,500만 원을 출금하여 피고인 B 명의의 우리은행 계좌(계좌번호: L)에 입금하여 피해자를 위하여 업무상 보관하던 중, 2005. 1. 24. 위 우리은행 계좌에서 550만 원을 'H사업’ 용도와 관련 없는 E연합 명의의 위 기업은행 계좌(계좌번호: J)로 입금함으로써 (입금액은 650만 원이나, 기소된 금액인 550만 원만 인정한다), 그 시경 E연합 직원들에 대한 급여로 지급되게 하였다.

이로써 피고인은 피해자 한국마사회로부터 교부받은 'H사업' 관련 사업비 총 1억 275만 원을 횡령하였다.

2. 피고인들의 공동범행

가. 피고인들은 피해자 한국마사회 자금 중 일부를 피고인 B 명의 개인 계좌에 보관함을 기화로 개인 생활비 등 사적 용도로 사용하여 이를 횡령할 것을 상호 공모하였다.

위 제1항과 같이 위 한국마사회로부터 'H사업’ 관련 사업비 명목으로 피해자 E연합 명의 우리은행 계좌(계좌번호: I)로 합계 2억 5천만 원을 지급받고, 2005. 8. 12. 5,000만 원을 같은 명목으로 같은 계좌에 지급받아 총 3억 원 중 일부를 피고인 B 명의의 우리은행 계좌(계좌번호: L)로 입금하여 피해자를 위하여 업무상 보관하던 중, 2005. 6. 27. 피고인 B 명의의 위 우리은행 계좌에서 1,485만 원을 출금한 후, 이 중 495만 원을 H 관련 조사비 명목으로 조사자인 M의 계좌에 입금한 다음, 같은 해 7. 8. 동액을 피고인 B 명의의 별도 농협 계좌(계좌번호: N)로 재송금 받았다. 그 다음 같은 해 9. 15. 한국마사회의 ‘H사업' 관련 1차년도 사업이 종료하자 위 농협계좌의 잔액을 전액 출금하여 H사업’ 용도와 관련 없는 피고인 B 명의의 별도 국민은행 계좌(계좌번호: 0)에 입금하였다. 그 후 피고인 B의 중국유학을 계기로 2007. 2. 1. 위 국민은행 계좌를 해지하여 잔액을 모두 출금하여 피고인 B 명의 국민은행 계좌(계 좌번호: P)로 입금한 후, 그곳의 자금들과 혼용하여 보관하다가 최종적으로 피고인 B

명의의 정기예금 등으로 각 입금하여 사용한 것을 비롯하여 별지 범죄일람표 기재와 같이 그때부터 2006. 8. 8.까지 총 5회에 걸쳐 합계 55,429,978원을 같은 방법으로 사적 용도로 사용하였다.

이로써 피고인들은 공모하여 피해자 한국마사회의 'H사업' 관련 사업비 총 55,429,978원을 횡령하였다.

나. 피고인들은 피해자 행정자치부로부터 지급받은 'Q' 사업을 위한 국가보조금은 「보조금의 예산 및 집행에 관한 법률」에 따라 'Q' 사업비 용도로만 사용하여야 함에도 불구하고, 그 일부를 전용하여 직원 급여 등의 항목으로 지급하거나 개인 생활비 등 사적 용도로 사용하여 이를 횡령할 것을 상호 공모하였다.

2006. 6. 21, 행정자치부로부터 'Q' 사업을 위한 국가보조금 명목으로 E연합 명의의 우리은행 계좌(계좌번호: R)로 3,200만 원을 지급받았다.

위와 같이 지급받아 보관 중이던 행정자치부 자금 중 일부를 피고인 B 명의의 우리은행 계좌(계좌번호: S)로 직접 이체하거나, 조사자 M, 인쇄업자 T의 계좌 등을 거쳐 재차 송금 받는 등의 방법으로 합계 2,500여만 원을 피해자를 위하여 피고인 B 명의의 우리은행 계좌(계좌번호: S)에 업무상 보관하였다.

(1) 2006. 12. 22. 피고인 B 명의의 위 우리은행 계좌(계좌번호: S)에서 500만 원을 출금하여 'Q' 사업 용도와 관련 없는 E연합 명의 중앙회계 계좌인 우리은행 계좌(계좌번호: U)로 송금하여, 직원들에 대한 급여 등으로 지급되게 하였다.

(2) 2007. 1.22. 피고인 B 명의의 위 우리은행 계좌(계좌번호: S)에서 1,000만 원을 출금하여 Q' 사업 용도와 관련 없는 E연합 명의 위 우리은행 계좌(계좌번호: U)로 송금하여, 직원들에 대한 급여 등으로 지급되게 하였다.

(3) 2007. 2. 23. 피고인 B의 중국유학을 계기로 피고인 B 명의의 위 우리은행 계좌(계좌번호: S)를 해지한 후 1,000만 원을 출금하여, V 명의의 국민은행 계좌로 100만 원, 피고인 A 명의의 국민은행 계좌로 900만 원을 각 입금하여 각 생활비 및 피고인 A의 아파트 구입비용 등으로 사용하였다.

이로써 피고인들은 피해자 행정자치부로부터 교부받은 'Q' 사업 관련 사업비 총 2,500만원을 횡령함과 동시에 보조금을 다른 용도에 사용하였다.다. 피고인들은 피해자 환경재단으로부터 ‘W’ 사업비를 지급받아 보관함을 기화로 그 일부를 개인 생활비 등 사적 용도로 사용하여 이를 횡령할 것을 상호 공모하였다.

2007. 1. 4. 환경재단으로부터 ‘W’ 사업비 명목으로 4,800만 원을 E연합 명의의 기업은행 계좌(계좌번호: X)로 송금받았다.

(1) 2007. 1. 4. E연합 명의의 위 기업은행 계좌(계좌번호: X)에서 2,860만 원을 여행사인 주식회사 Y 명의의 국민은행 계좌로 입금한 후 같은 날 7,104,000원을 V 명의의 계좌(계좌번호: Z)로 재송금 받아 업무상 보관하던 중, 피고인 B의 중국유학을 계기로 2007.2, 26. 위 계좌의 잔액 8,067,518원을 모두 출금한 후 이중 4,083,158원은 ‘W’ 사업과 관련 없는 피고인 B 명의의 국민은행 계좌(계좌번호: P)로 입금한 뒤 별지 범죄일람표 순번1 기재 최종 사용처와 같이 사용하고, 나머지 금원은 그 시경 사적용도로 사용하였다.

(2) 2007. 2. 23. 피고인 B의 중국유학을 계기로 E연합 명의의 위 기업은행 계좌(계좌번호: X)의 잔액 21,102,183원 중 19,400,000원과 피고인 B의 모 AA이 피고인B에게 유학자금으로 건네준 200만 원의 합계 총 2,140만 원을 ‘W’ 사업과 관련 없는 피고인 B 명의의 국민은행 계좌(계좌번호: P)에 입금하여 그 중 19,400,000원을 피해자를 위하여 업무상 보관하던 중, 같은 날 1,500만 원은 피고인 A에게 송금하여 동인의 주택구입비 등으로 지출하고, 나머지 440만 원은 피고인 B의 중국 유학경비로 지출하여 사용하였다.

이로써 피고인들은 피해자 환경재단으로부터 교부받은 'W' 관련 사업비 총 26,504,000원을 횡령하였다.

라. 피고인들은 한국마사회, 행정자치부 등으로부터 지원받은 자금 중 일부를 피고인B 명의 개인계좌에 보관함을 기화로 그 일부를 개인 생활비 등 사적 용도로 사용하여 이를 횡령할 것을 상호 공모하였다.

2005. 3.경부터 2007. 1.경 사이에 피해자 한국마사회, 행정자치부, 환경재단으로부터 지원받은 자금을 조사자, 인쇄업자 등에게 지급한 후 재송금 받거나, 피해자 E연합으로부터 습지보전 관련 자금 등을 송금받아 피고인 B 명의의 우리은행 계좌(계좌번호: AB)에 입금하여 피해자를 위하여 업무상 보관하였다.

2007. 1. 31. 피고인 B의 중국유학을 계기로 피고인 B 명의의 우리은행 계좌(계좌번호: AB)를 해지하여 4,582,610원을 출금하여 한국마사회, 행정자치부, 환경재단으로부터 지원받은 사업과 관련 없는 피고인 B 명의의 국민은행 계좌(계좌번호: P)로 입금한 뒤, 별지 범죄일람표 순번 1 최종사용처 기재와 같이 사용하였다. 이로써 피고인들은 공모하여 피해자 한국마사회, 행자부 등으로부터 교부받은 사업비 총 4,582,610원을 횡령하였다.

마. 피고인들은 피해자 순천시청으로부터 지급받은 'AC’ 행사를 위한 보조금은 순천시 보조금 관리 조례에 따라 ‘AC' 행사비 용도로만 사용하여야 함에도 불구하고 일부를 개인 생활비 등 사적 용도로 사용하거나 직원 급여 등의 항목으로 지급할 것을 상호 공모하였다.

2007. 10. 19. 순천시청으로부터 ‘AC' 행사를 위한 보조금 명목으로 E연합 명의의 기업은행 계좌(계좌번호: AD)로 5,700만 원을 지급받았다.

2007. 10. 24, E연합 명의의 위 기업은행 계좌에서 1,800만 원을 자기앞수표로 출금한 뒤 현금으로 교환하여 피고인 B의 동생인 V 명의 우리은행 계좌(계좌번호: Z)에 입금하고, 2007. 11. 19. E연합 명의의 위 기업은행 계좌에서 T에게 800만 원을 입금한 후 이 중 7,090,000원을 V 명의의 위 계좌로 재송금 받는 등 합계 25,090,000원을 피해자를 위하여 업무상 보관하였다.

2007. 10. 29. 위 ‘AC' 행사가 마쳐졌음에도 불구하고 V 명의의 위 우리은행 계좌에 남아 있던 순천시청 자금 20,424,697원을 반환하지 않고 있던 중, 2007. 11. 23. V 명의의 위 우리은행 계좌를 해지하여 이중 17,820,000원을 ‘AC’ 사업과 관련 없는 E연합 명의의 E연합 중앙회계 관련 계좌인 우리은행 계좌(계좌번호: U)로 송금하고, 2007. 11, 29.(공소사실 기재 '2008. 1. 29.은 오기로 보인다) 2,563,335원 (공소사실 기재 ‘2,660,000원'은 오기로 보인다)을 같은 방법으로 송금하여 각 직원들에 대한 급여 등으로 지급하였다.

이로써 피고인들은 피해자 순천시청으로부터 교부받은 'AC’ 사업비 20,424,697 원을 횡령하였다.

3. 피고인 A의 단독범행

피고인은 피해자 순천시청으로부터 지급받은 'AE 행사를 위한 보조금은 순천시 보조금 관리 조례에 따라 'AE 행사비 용도로만 사용하여야 함에도 불구하고 그 일부를 전용하여 직원 급여 등의 항목으로 지급할 것을 마음먹었다.

2007. 5. 22. 순천시청으로부터 ‘AE 행사를 위한 보조금 명목으로 E연합 명의의 우리은행 계좌(계좌번호: R)로 3,500만 원을 지급받았다.

2007. 5. 24. E연합 명의의 위 우리은행 계좌(계좌번호: R)에서 2,000만 원을 출금하여 인쇄업자인 T에게 송금한 뒤 2007. 6. 7. 1,230만 원을 피고인 A 명의의 우리은행 계좌(계좌번호: AF)로 재차 송금받아 피해자를 위하여 업무상 보관하였다.

2007. 6. 7. 피고인 A의 위 우리은행 계좌에서 1,000만 원을 AE 사업과 관련 없는 E연합의 중앙회계 계좌인 우리은행 계좌(계좌번호: U)로 송금하여 직원들에 대한 급여 등으로 지급하였다.

이로써 피고인은 피해자 순천시청으로부터 교부받은 ‘AE 사업비 총 1,000만 원을 횡령하였다.

증거의 요지

이 법원이 피고인들에 대하여 인정하는 증거의 요지는 원심판결의 해당란의 기재와 같으므로, 형사소송법 제369조에 의하여 이를 그대로 인용한다.

법령의 적용

1. 범죄사실에 대한 해당법조

1. 상상적 경합

각 징역형 선택

1. 경합범가중

형법 제37조 전단, 제38조 제1항 제2호, 제50조

1. 집행유예

형법 제62조 제1항 (아래의 사정 등 참작)

양형의 이유 1. 피고인들이 이 사건 각 사업을 추진하는 과정에서 이 사건 사업비나 보조금 중 일부를 E연합명의의 계좌로 송금한 것은 그동안의 관행에 따라 이루어진 것이고, 피고인들 개인의 이익을 위한 것도 아닌 점, 피고인들이 이 사건 이후 6,680만 원을 E연합에 반환한 점, 피고인들에게 아무런 전과가 없는 점 등은 피고인들에게 유리한 정상이다.

2. 한편, 피고인들은 국민의 세금 또는 단체의 재원으로 조성된 금원을 특정 환경 관련 사업을 위한 용도로 지급받고도, 일부를 다른 용도에 사용하기 위하여 변칙적인 방법으로 자금을 조성하였고, 일부 금원은 피고인들이 개인적으로 사용하기도 한 점은 피고인들에게 불리한 정상이다.

3. 위와 같은 사정들과 그 밖에 이 사건 횡령액 합계, 이 사건 범행의 경위, 피고인들의 연령, 성행, 지위, 범행 후의 정황 등 기록과 변론에 나타난 양형의 조건이 되는 여러 사정들을 종합하여 보면, 피고인들에 대한 원심의 형은 적정하다고 판단되어 피고인들에 대하여 원심과 같은 형을 선고한다.

판사

재판장판사성지호

판사현영수

판사윤지숙

별지