사건

2015나21526(본소) 채무부존재확인

(창원)2015나1195(반소) 보험금

원고(반소피고), 항소인

아이엔지생명보험 주식회사

대표이사 A

소송대리인 법무 법인 B

피고(반소원고), 피항소인

1.C

2.D

3.E

4.F

피고(반소원고) 2 내지4의 법정대리인 친권자 모C

제1심판결

창원지방법원2015.5.28. 선고2014가합35136 판결

변론종결

2015. 11. 5.

판결선고

2015. 11. 26.

주문

1. 제1심 판결을 취소한다.

망 G의 2014. 5. 9. 사망사고와 관련하여 원고(반소피고)의 피고(반소원고)들에 대 한 별지 1. 기재 보험계약 중 재해사망특약에 기한 재해사망보험금 지급채무는 존 재하지 아니함을 확인한다.

2 . 당심에서 제기된 피고(반소원고)들의 반소 청구를 모두 기각한다.

3. 소송총비용은 본소와 반소를 통틀어 피고(반소원고)들이 부담한다.

청구취지및항소취지

1. 청구취지

가. 본소..

망 G의 2014. 5. 9. 사망사고와 관련하여 원고(반소피고, 이하 "원고"라고 한다) 의 피고(반소원고, 이하 "피고 "라고 한다 )들에 대한 별지 1. 기재 보험계약 중 재해사망특 약에 기한 재해사망보험금 지급채무는 존재하지 아니함을 확인한다.

나. 반소

원고는 피고들에게 200,000,000원 및 이에 대하여 2014. 8. 25.부터 이 사건 반소 장부본 송달일까지는 민법이 정한 연 5 % 의, 그 다음 날부터 다 갚는 날까지는 연 20 % 의 각 비율에 의한 돈을 지급하라(피고들은 당심에서 반소를 제기하였다) . 2. 항소취지

제1심 판결을 취소한다. 본소 청구취지 기재와 같은 판결을 구한다.

이유

1. 기초사실

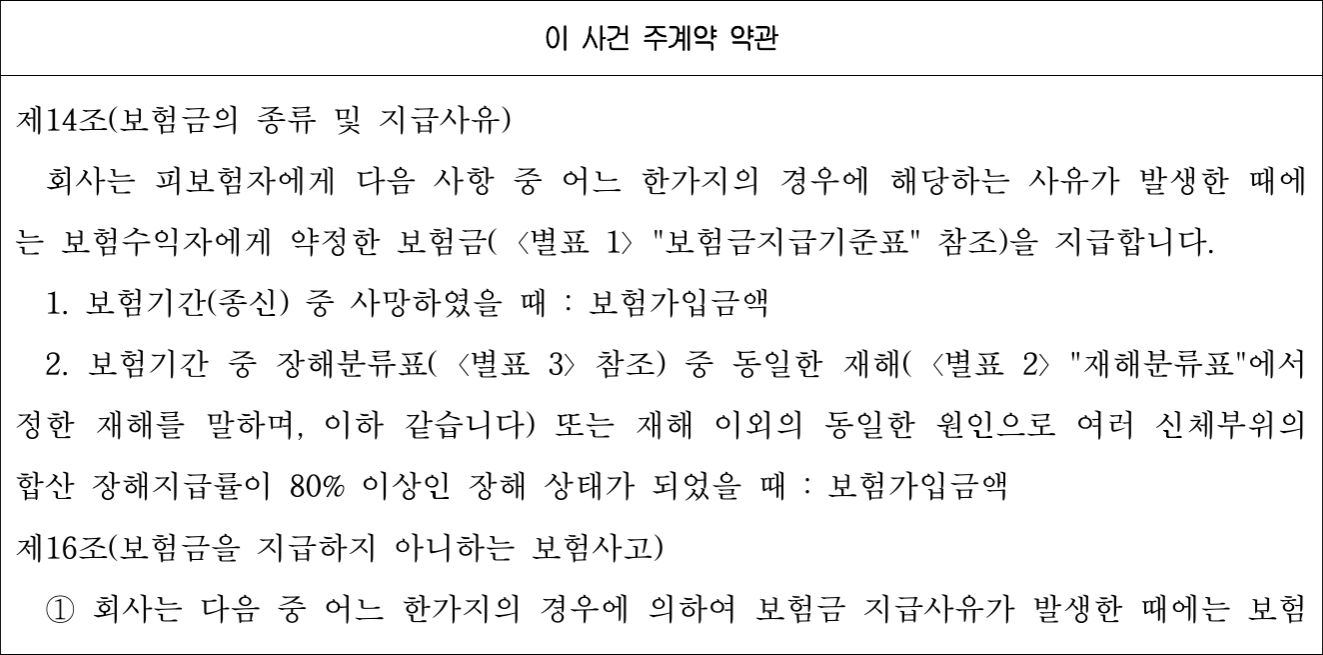

가. G은 2007. 10. 23. 원고와 사이에 별지 1. 기재 보험계약과 같이 피보험자 G, 사 망시 수익자 상속인, 보험기간 종신, 보험가입금액 1억 원으로 한 , "무배당 종신보험 표준형 " 보험계약( 이하 " 이 사건 주계약" 이라고 한다)을 체결하면서, 보험가입금액 2억 원, 보험기간 계약일부터 80세까지인 재해사망특약( 이하 " 이 사건 재해사망특약" 이라고 한다)도 함께 부가하였다( 이하 이 사건 주계약과 이 사건 재해사망특약을 함께 지칭할 때는 "이 사건 보험계약" 이라고 한다).

나. 이 사건 보험계약에 의하면 , 피보험자인 G이 보험기간 중 사망할 경우 원고가 G 의 상속인들인 피고들에게 일반사망보험금으로 보험가입금액인 1억 원을 상속지분비율 대로 지급하고, 만일 위 사망이 재해분류표에서 정하는 재해를 직접적인 원인으로 한 경우에는 원고는 G의 상속인들인 피고들에게 추가로 재해사망보험금으로 보험가입금 액인 2억 원을 상속지분비율대로 지급하는 것으로 되어 있고 , 구체적인 내용은 아래 표 기재와 같다.

정한

자신

| 을 해침으로써 장해분류표 중 동일한 재해로 여러 신체부위의 합산 장해지급률이 80 % 이상인 장해상태가 되었을 경우에는 그러하지 아니합니다 .제19조 ( 주계약 약관 및 단체취급특약 규정의 준용 )① 이 특약에 정하지 아니한 사항에 대하여는 주계약 약관의 규정을 준용합니다 .별표 1 ) 보험금지급기준표 ( 생략 )〈 별표 2 ) 재해분류표 : 이 사건 주계약 〈 별표 2 > 참조 |

다. 이 사건 보험계약에 의하면, 특별한 사정이 없는 한 원고가 보험계약자로부터 제 1회 보험료를 지급받은 때부터 이 사건 보험계약에 따른 책임이 개시되는데( 이 사건 주계약 약관 제9조 제1항, 이 사건 재해사망특약 약관 제6조), G은 위 체결일 무렵 원 고에게 제1회 보험료로 이 사건 주계약에 대한 보험료 72,800원, 이 사건 재해사망특 약에 대한 보험료 28,000원 등 합계 154,800원을 납입하였다.

라. G은 2014. 5. 9. 01:10경 김해시 분성로 H에서 장롱 위쪽 경첩에 묶은 등산복 허리띠에 목을 매어 사망( 이하 " 이 사건 사고"라고 한다) 한 채 발견되었고, 수사기관은 G의 유서가 발견된 점, 망인의 주거지 내부에 침입 흔적이나 다툰 흔적이 없는 점 등 을 근거로 G이 목을 매어 자살한 것으로 결론내리고 내사종결하였다 .

마. 피고 C은 망 G(이하 "망인"이라고 한다)의 처, 피고 D, E, F는 망인의 자녀들로 서 망인의 재산을 상속지분비율로 상속하였다.

바. 피고들은 2014. 8. 22. 원고에게 망인의 사망과 관련하여 이 사건 보험계약에 따 른 일반사망보험금 1억 원과 재해사망보험금 2억 원을 청구하였고, 원고는 이 사건 사 고가 이 사건 주계약에서 정한 보험금지급사유(= 사망)에는 해당하지만 이 사건 재해 사망특약에서 정한 보험금지급사유(= 재해를 직접적인 원인으로 사망하였을 때)에는 해당하지 않는다고 보아 2014. 10. 2. 피고들에게 이 사건 주계약에서 정한 일반사망보 험금 1억 원만을 지급하였다.

【인정근거】 다툼 없는 사실, 갑1 내지 9호증의 각 기재, 변론 전체의 취지 2. 본소 및 반소 청구에 대한 판단

가. 당사자의 주장

1) 원고의 주장

가) 이 사건 사고는 피보험자인 망인이 자살한 경우이어서 이 사건 재해사망특 약 약관 제10조에서 정한 재해를 직접적인 원인으로 사망에 해당되지 않으므로 재해사 망보험금의 지급대상이 아니다.

나 ) 이 사건 재해사망특약 약관 제12조 제1항 제1호 단서 후단에서 보장개시일 로부터 2년이 경과한 후에 자살한 경우를 자살면책의 예외사유로 규정하고 있으나, 위 재해사망특약에 따른 재해사망보험금은 우발적인 외래의 사고에 해당하는 재해의 경우 에만 지급되는 것으로써 자살은 재해에 해당되지 않아 자살한 경우에는 재해사망보험 금 지급사유가 발생할 수 있는 여지가 없으므로, 위 재해사망특약 약관 제12조 제1항 제1호의 단서 후단 규정 부분은 잘못된 표시에 불과하다.

라 ) 따라서 원고는 피고들을 상대로 본소로써 재해사망보험금 지급채무 부존재 확인을 구한다.

2) 피고들의 주장

가 ) 망인은 자살하기 약 1시간 전까지 소주와 맥주를 마셔 술에 만취된 상태에 서 자유로운 의사결정을 할 수 없었고, 평소 자살을 암시하는 말 또는 행동 등의 이상 징후가 전혀 없던 상황에서 우발적으로 자살한 것이므로, 망인의 자살은 자유로운 의 사결정을 할 수 없는 상태에서 자신을 해친 경우에 해당한다.

나 ) 만일 망인의 자살이 자유로운 의사결정을 할 수 없는 상태에서 자신을 해 친 경우에 해당하지 않는다 하더라도, 이 사건 보험계약의 보장개시일로부터 2년이 경 과한 후에 망인이 자살하였으므로, 이 사건 재해사망특약 약관 제12조 제1항 제1호 단 서 후단 규정에 따라 원고는 보험수익자인 망인의 공동상속인인 피고들에게 재해사망 보험금 2억 원을 지급할 의무가 있다.

다 ) 따라서 피고들은 반소로써 원고에게 재해사망보험금 2억 원 및 그 지연손 해금의 지급을 구한다.

나. 판단

1) 망인의 자살이 "정신질환 등으로 자유로운 의사결정을 할 수 없는 상태에서 자 신을 해친 경우" 에 해당하는지 여부

이 법원이 이 부분에 관하여 설시할 이유는 제1심 판결 이유 부분 3. 가. 항 기 재와 같으므로 민사소송법 제420조 본문에 의하여 이를 그대로 인용한다.

2 ) 이 사건 사고가 이 사건 재해사망특약에서 정한 재해사망보험금지급사유에 해 당하는지 여부

가 ) 먼저 이 사건 사고는 망인의 자살로 인한 것(피보험자가 고의로 자신을 해 친 경우)임은 위에서 본 바와 같으므로, 이 사건 사고가 재해에 해당하는 "우발적인 외 래의 사고" 로서 별지 2. 재해분류표 분류항목 중 어느 하나에도 해당하지 않는다.

나 ) 다음으로 원고가 피고들에게 이 사건 재해사망특약 약관 제12조 제1항 제1 호 단서 후단에 따라 이 사건 재해사망보험금 2억 원을 지급할 의무가 있는지 여부가 문제되므로 이에 관하여 살펴본다.

(1) 보험약관은 신의성실의원칙에 따라 당해 약관의 목적과 취지를 고려하 여 공정하고 합리적으로 해석하되, 개개의 계약당사자가 기도한 목적이나 의사를 참작 함이 없이 평균적 고객의 이해가능성을 기준으로 보험단체 전체의 이해관계를 고려하 여 객관적 · 획일적으로 해석하여야 한다(대법원 2009. 5. 28. 선고 2008다81633 판결 등 참조).

(2) 살피건대, 이 사건 주계약의 약관은사망사고에 한정하여 보면 일반 생 명보험약관의 일종으로 볼 수 있는데, 그 보험금 지급사유를 사망의 원인이나 성격을 묻지 않고 "피보험자의 사망"으로 폭넓게 규정하면서 그러한 사유가 발생한 때에는 "사망보험금" 을 지급하도록 규정하고 있으며, 다만 피보험자가 고의로 자살한 경우에는 보험금 지급사유가 발생하더라도 보험금 지급책임을 면하도록 하되, 계약의 보장개시. 일로부터 2년이 경과된 후에는 그 면책을 허용하지 않고 피보험자가 고의로 자살한 경 우에도 보험금을 지급하도록 하는 규정( 이하 "자살면책제한규정" 이라고 한다)을 둠으로 써 상법 제659조 제1항의 예외를 인정하고 있고, 이러한 고의로 자살한 경우는 재해 외 사망에 해당되는 것으로 해석된다.

한편, 이 사건 재해사망특약은 이 사건 주계약과는 별도로 추가 보험료 를 납입하고 체결하는 특약으로서, 이 사건 재해사망특약 약관에서 규정한 우발적인 외래의 사고인 "재해" 가 발생하고 그 재해를 직접적인 원인으로 사망하였을 경우 등을 보험사고로 정하고, 다시 그 재해의 종류를 재해분류표에서 일일이 열거함으로써, 일반 생명보험과는 달리 이 사건 재해사망특약 약관에서 정한 재해를 원인으로 사망 등이 발생한 경우를 보험사고로 한정하여 그 약관에 의한 보험금을 별도 지급하겠다는 취지 를 명확히 알 수 있도록 표시하고 있다. 위와 같이 이 사건 주계약과 이 사건 재해사 망특약은 서로 보험사고와 지급보험금을 달리하고 보험료도 달리하고 있으므로 이는 보험단체를 달리하는 상이한 보험이라 할 것이다.

그렇지만, 이 사건 재해사망특약은 피보험자가 이 사건 주계약에 부수하 여 체결한 것으로서 그 목적은 이 사건 주계약에 의하여 담보되는 피보험자의 재해 외 사망과 재해사망에 의한 일반생명보험금 이외에 이 사건 재해사망특약에 의하여 추가 로 담보되는 재해사망의 경우 보험수익자가 위 일반사망보험금 이외에 추가로 재해사 망보험금을 지급받기 위한 것이므로, 피보험자가 이 사건 재해사망특약을 추가로 체결 한 경우 재해를 원인으로 사망하면, 보험수익자에게 이 사건 주계약에서 정한 일반사 망보험금 이외에 추가로 재해사망보험금이 지급된다고 해석할 수 있는데, 이는 이 사 건 주계약 약관과 이 사건 재해사망특약 약관을 종합하여 자연스럽게 해석한 결과라 할 것이다( 이 사건 재해사망특약은 이 사건 주계약에 부수하여 체결될 수 있을 뿐이고 이 사건 주계약 체결 없이 별도로 이 사건 재해사망특약만 체결될 수는 없는 것으로 보인다).

그리고 이 사건 주계약과 이 사건재해사망특약의 목적과취지, 각 관련 약관 규정의 내용과 표현 등을 평균적인 고객의 이해가능성을 기준으로 하여 살펴보더 라도, 평균적인 고객으로서는, 자살 등을 포함하여 피보험자의 사망을 폭넓게 보험사고 로 보는 이 사건 주계약만으로는 소정의 사망보험금밖에 지급받을 수 없으나, 이와 달 리 "재해를 직접적인 원인으로 한 사망" 을 보험사고로 보는 이 사건 재해사망특약에 가입할 경우에는 별도의 재해사망보험금 등이 추가로 지급된다는 점을 알고 별도의 추 가 보험료를 납입하면서 이 사건 재해사망특약을 체결한 것이므로, 이 사건 재해사망 특약 약관에서 정한 재해에 해당하지 않는 자살은 이 사건 재해사망특약에 의하여 보 험사고로 처리되지 않는다는 것 정도는, 이 사건 재해사망특약 체결시 기본적으로 전 제하고 있던 사항이다.

(3) 다만, 이 사건 재해사망특약 약관에서도 이 사건 주계약 약관과 마찬가지 로 자살면책제한규정( 이 사건 재해사망특약 제12조 제1항 제1호 단서 후단 , 이하 " 이 사건 면책제한조항" 이라고 한다) 을 두고 있는데, 그 취지가 고의에 의한 자살 또는 자 해행위는 원칙적으로 우발성이 결여되어 이 사건 재해사망특약 약관이 정한 보험사고 에 해당하지 아니하지만, 예외적으로 계약의 보장개시일로부터 2년이 경과된 후에 자 살한 경우에는 특별히 보험사고에 포함시켜 보험금 지급사유로 본다는 취지(= 부보 범 위의 확장효) 로 이해되는지(혹은 "작성자 불이익의 원칙" 에 따라 위와 같이 해석해야 하는 것인지) 여부가 문제된다.

그렇지만, 아래에서 보는 사정과 이 사건 재해사망특약약관의취지, 이 사건 보험계약 체결에 있어 쌍방 당사자의 진정한 의사, 약관의 제정 경위 등에 비추 어 보면, 이 사건 재해사망특약 약관에서 정한 이 사건 면책제한조항은 "잘못된 표시" 에 불과하다고 봄이 상당하고, 이 사건 면책제한조항이 잘못된 표시에 불과하다고 합 리적으로 해석할 수 있는 이상, 약관의 규제에 관한 법률 제5조 제2항에서 정한 "작성 자 불이익의 원칙" 은 적용될 여지가 없다( 위 대법원 2008다81633 판결 참조).

① 이 사건 면책제한조항이 이 사건 재해사망특약 약관에 규정된 것 은, 자살은 이 사건 재해사망특약 약관에서 정한 보험사고에 포함되지도 않아 처음부 터 그 적용의 여지가 없음에도 불구하고 원고가 이 사건 재해사망특약 약관을 제정하 는 과정에서 보험업법, 보험업법 시행령, 보험업감독규정(금융위원회 고시)의 위임에 따라 금융감독원 원장이 제정한 구 보험업감독업무시행세칙 중 생명보험 표준약관 (2010. 1. 29.자로 개정되기 전의 것, 갑9호증)을 부주의하게 그대로 사용함에 따른 것 으로 보이는데[참고로 2010. 1. 29. 개정된 보험업감독업무시행세칙 중 생명보험 표준 약관에서는 i ) 피보험자가 심신상실로 자유로운 의사결정을 할 수 없는 상태에서 자 신을 해쳐 사망에 이르게 된 경우와 ii) 계약의 보장개시일로부터 2년이 지난 후에 피 보험자가 자살한 경우를 나누어 전자의 경우 재해사망보험금(약관에서 정한 재해사망 보험금이 없는 경우에는 재해 이외의 원인으로 인한 사망보험금)을, 후자의 경우 재해 이외의 원인에 해당하는 사망보험금을 지급하도록 규정하고 있다], 위에서 본 바와 같 이 평균적인 고객의 입장에서도 스스로 이 사건 재해사망특약의 본래 취지가 무엇인지 를 분명하게 이해할 수 있는데도, 보험자가 개별 보험상품에 대한 약관을 제정하는 과 정에서 실수로 이 사건 면책제한조항을 이 사건 재해사망특약 약관에도 그대로 둔 점 을 이유로 이 사건 재해사망특약 약관의 보험사고의 범위를 재해가 아닌 자살에까지 확장하려고 해석하는 것은 , 보험계약자 등에게 당초 이 사건 재해사망특약의 체결시 기대하지 않은 이익을 주게 되는 한편, 이 사건 재해사망특약과 같은 내용의 보험계약 에 가입한 보험단체 전체의 이익을 해하고 보험자에게 예상하지 못한 무리한 부담을 지우게 되므로 합리적이라고 볼 수 없다.

② 이 사건 주계약 약관과 이 사건 재해사망특약 약관을 종합적으로 해석하면, 이 사건 보험계약에 의하여 담보되는 사망은 재해 외 사망과 재해사망으로 구별되므로 재해 외 사망과 재해사망 중에서 어느 하나에 해당할 수 있을 뿐인데( 이 와 같은 해석은 평균적 고객의 이해에도 부합한다), 만일 이 사건 면책제한조항이 계약의 보장개시일로부터 2년이 경과된 후에 자살한 경우에는 특별히 보험사고에 포함시켜 재 해사망보험금 지급사유로 본다는 취지로 해석한다면, 면책기간이 경과한 후 피보험자 가 고의로 자살한 경우 보험수익자는 이 사건 주계약이 정한 일반사망보험금 외에 이 사건 재해사망특약이 정한 재해사망보험금까지 지급받을 수 있고, 결국 면책기간이 경 과한 후 자살한 경우 위에서 본 바와 같이 이 사건 주계약 약관에서 정한 재해 외 사 망에도 해당하고 이 사건 재해사망특약 약관에서 정한 재해사망에도 해당한다는 결론 에 이르게 되고, 위와 같이 해석하는 것은 재해 외 사망과 재해사망으로 구별하고 있 는 이 사건 보험계약의 보장내역에 대한 해석에 반한다. 면책기간이 경과한 후 자살한 경우 재해사망에만 해당된다고 해석할 수도 있는데, 이 사건 재해사망특약이 이 사건 주계약에 부수하여 체결되므로 이 사건 주계약을 기본으로 하여 해석해야 하는 점에 반하므로, 위와 같이 해석할 수는 없다.

③ 오히려 자살도 이 사건주계약에서 정한 보험사고(= 사망)에 포함 될 수 있음을 전제로 하여 이 사건 주계약 약관에서 자살 면책 제한 규정을 두고 있는 것과는 달리, 보험사고가 재해를 원인으로 한 사망 등으로 제한되어 있어 자살이 보험 사고에 포함되지 아니하는 이 사건 재해사망특약에서는 이 사건 면책제한조항이 적용 될 여지가 없다고 해석하는 것이 합리적이며 이 사건 재해사망특약의 취지에도 부합된

(4) 따라서 이 사건 사고에 이 사건 면책제한조항이 적용됨을 전제로 한 피고 들의 주장은 이유 없다.

3. 결론

그렇다면, 원고는 피고들에 대하여 이 사건 재해사망특약에 따른 사망보험금을 지급 할 의무가 없고, 피고들이 이를 다투고 있으므로 원고로서는 위 채무 부존재 확인을 구할 이익을 가진다고 할 것이어서, 원고의 피고들에 대한 본소 청구는 이유 있어 이 를 인용하고, 피고들의 반소 청구는 이유 없으므로 이를 기각할 것인바, 제1심 판결은 이와 결론을 달리하여 부당하므로 원고의 피고들에 대한 항소를 받아들여 제1심 판결 을 취소하고 원고의 피고들에 대한 본소 청구를 인용하며 , 당심에서 추가된 피고들의 반소 청구는 이유 없으므로 이를 각 기각하기로 하여, 주문과 같이 판결한다.

판사

이영진 (재판장)

유석철

정동진

별지

별지 2 .

<별표 2>

재  해분류표

해분류표

재해

재해

2. 보험금을 지급하지 아니하는 재해

.

.

없는

재해

재해