사건

2014고합80특정범죄가중처벌등에관한법률위반(허위세금계산서

교부등 (인정된 죄명 조세범처벌법 위반)

피고인

A

검사

서정민(기소), 김정헌(공판)

변호인

법무법인 B

담당 변호사 C, D

판결선고

2014. 5. 2.

주문

피고인을 징역 1년 6개월에 처한다.

다만, 이 판결 확정일부터 3년간 위 형의 집행을 유예한다.

이유

범죄 사 실

피고인은 건설업 등을 목적으로 설립된 주식회사 E의 대표이사로서 위 회사를 운영하던 사람이다.

누구든지 재화 또는 용역을 공급하지 아니하거나 공급받지 아니하고 부가가치세법에 따른 매출·매입처별 세금계산서합계표를 거짓으로 기재하여 정부에 제출하여서는 아니된다.

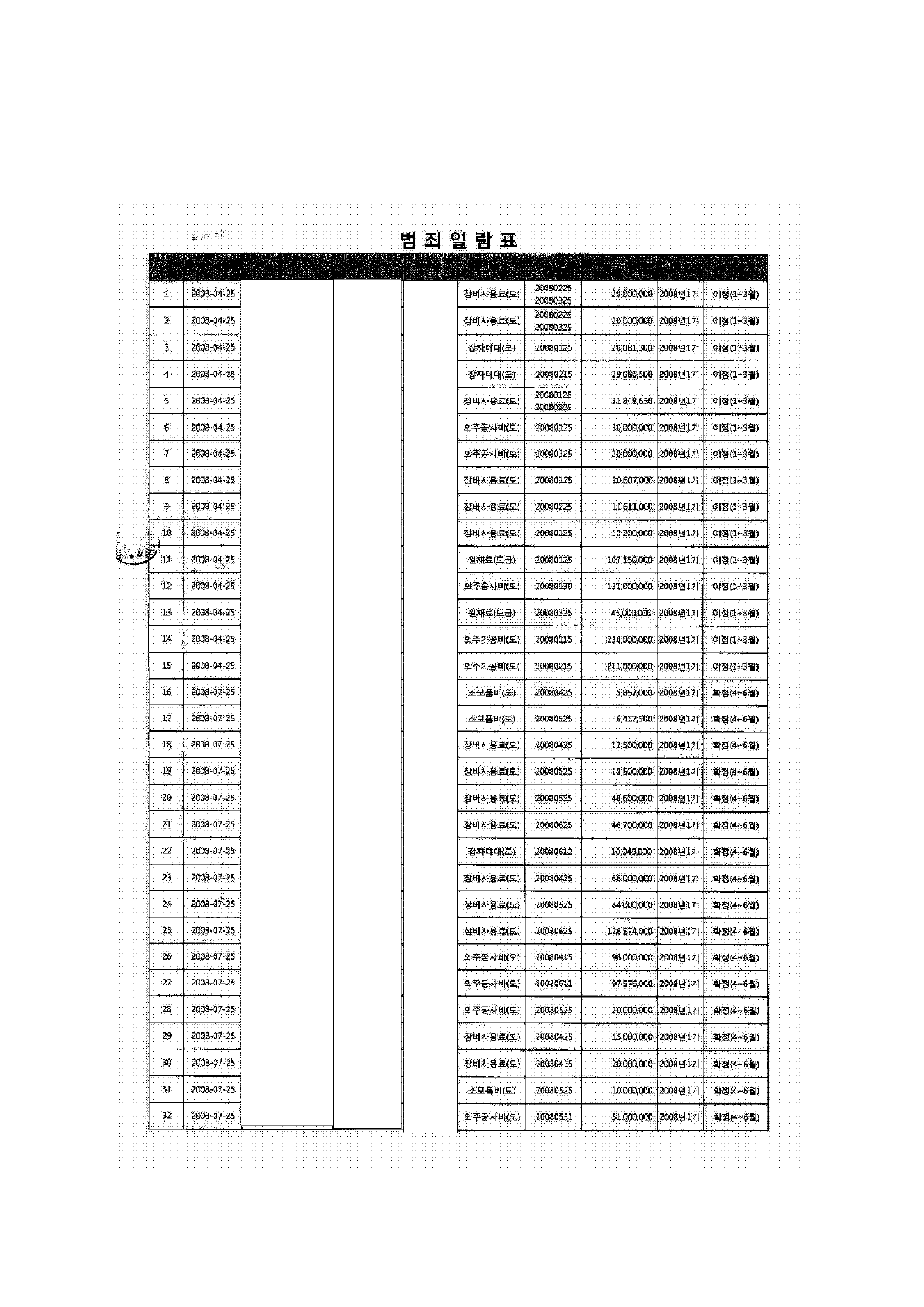

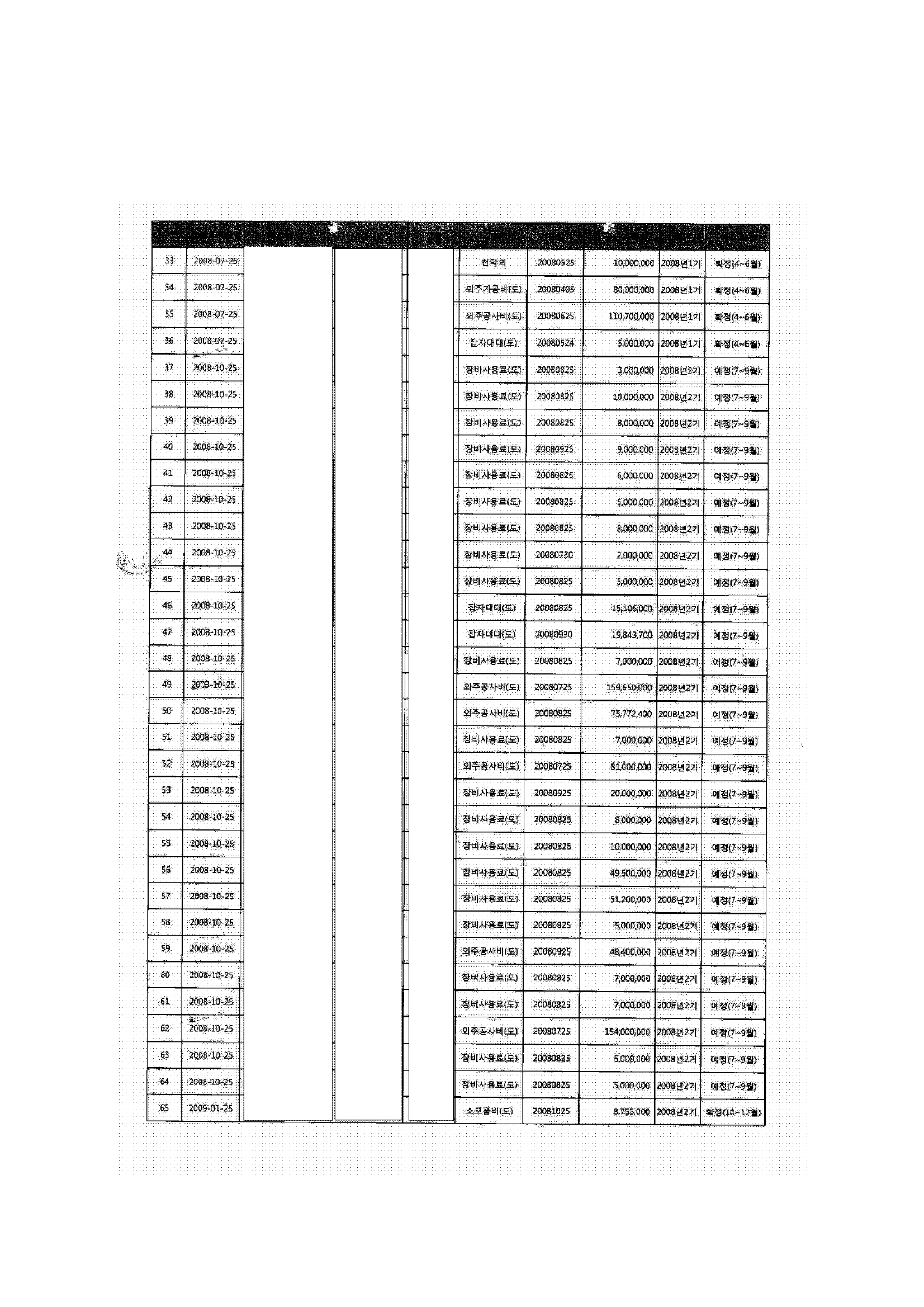

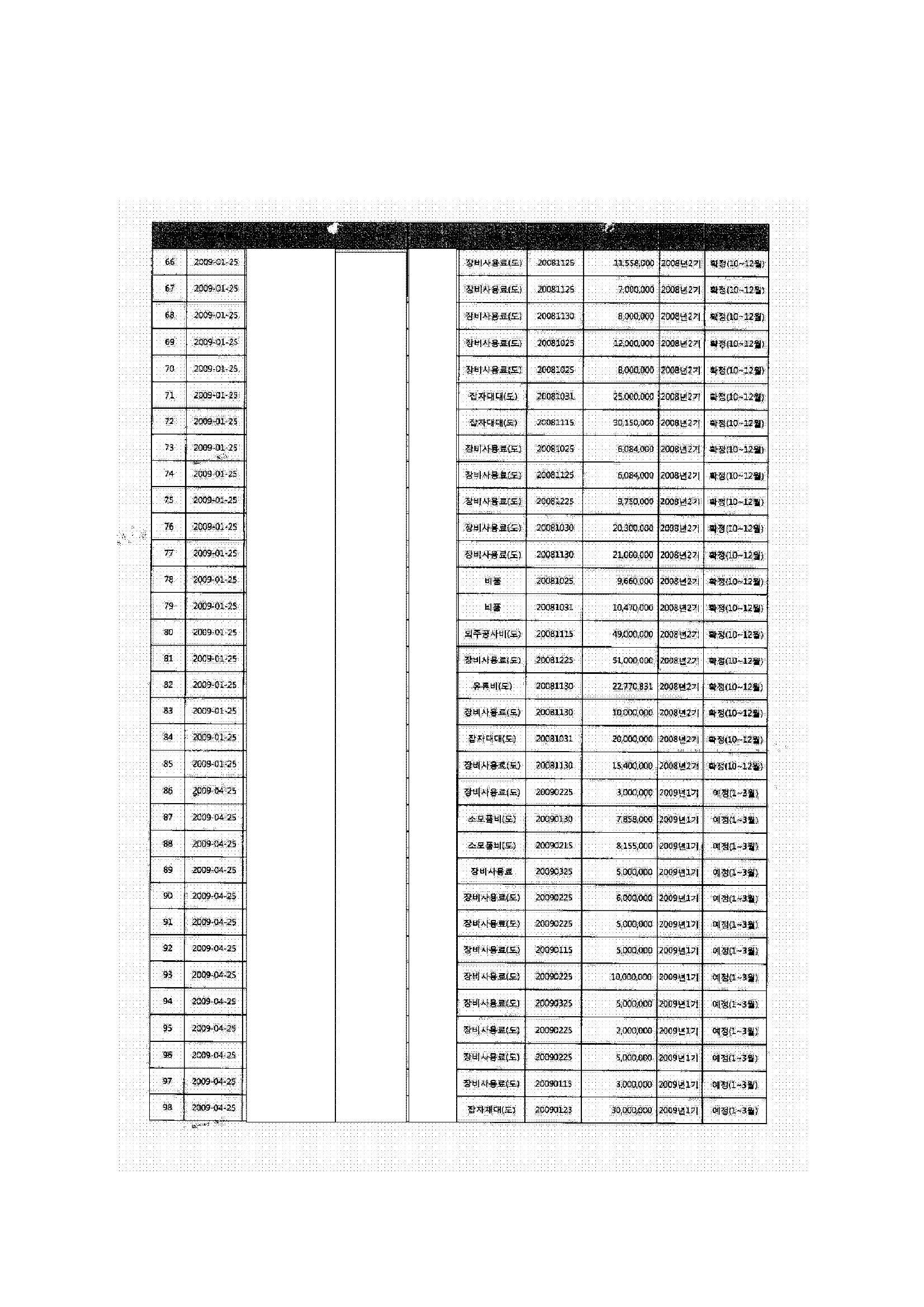

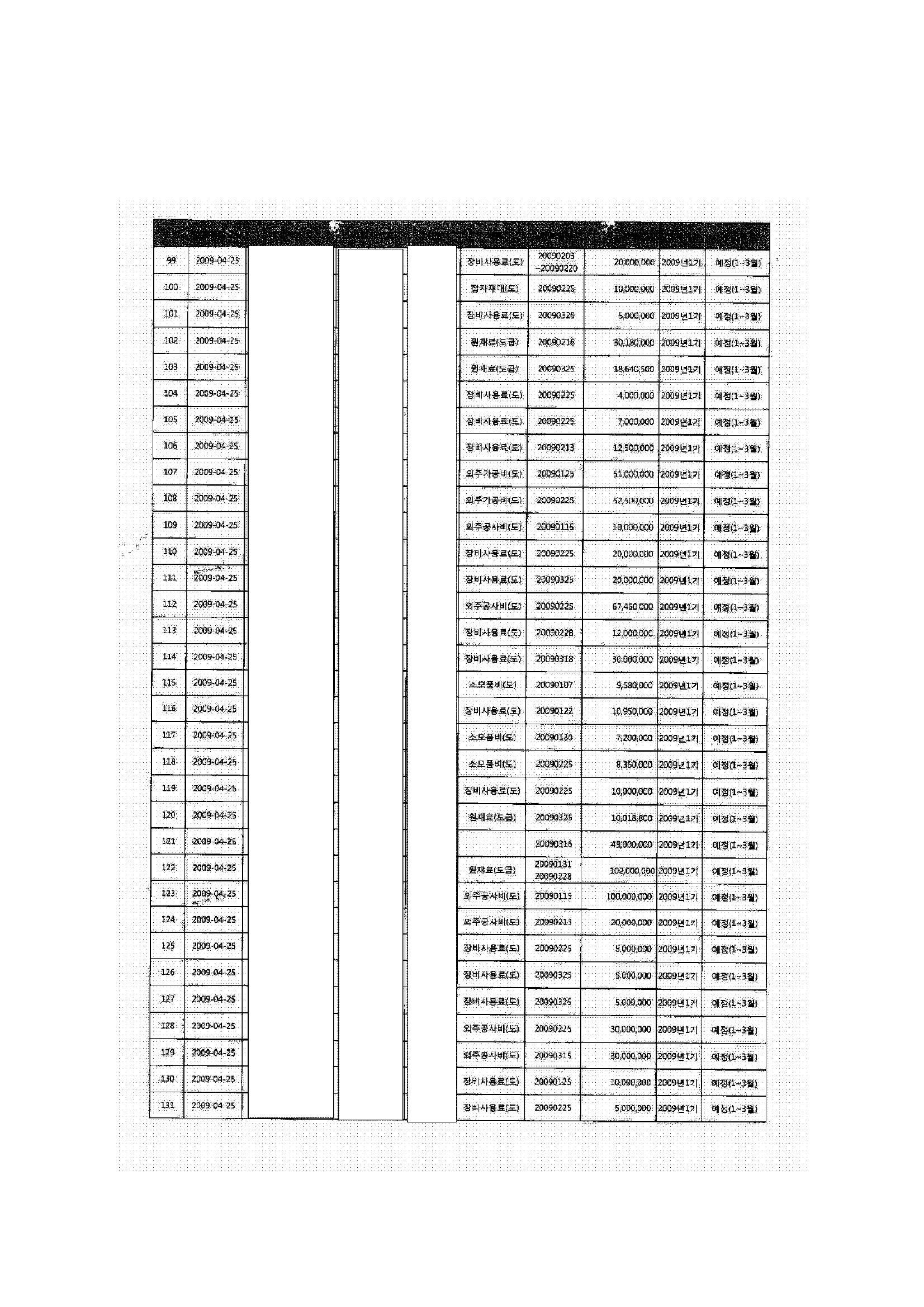

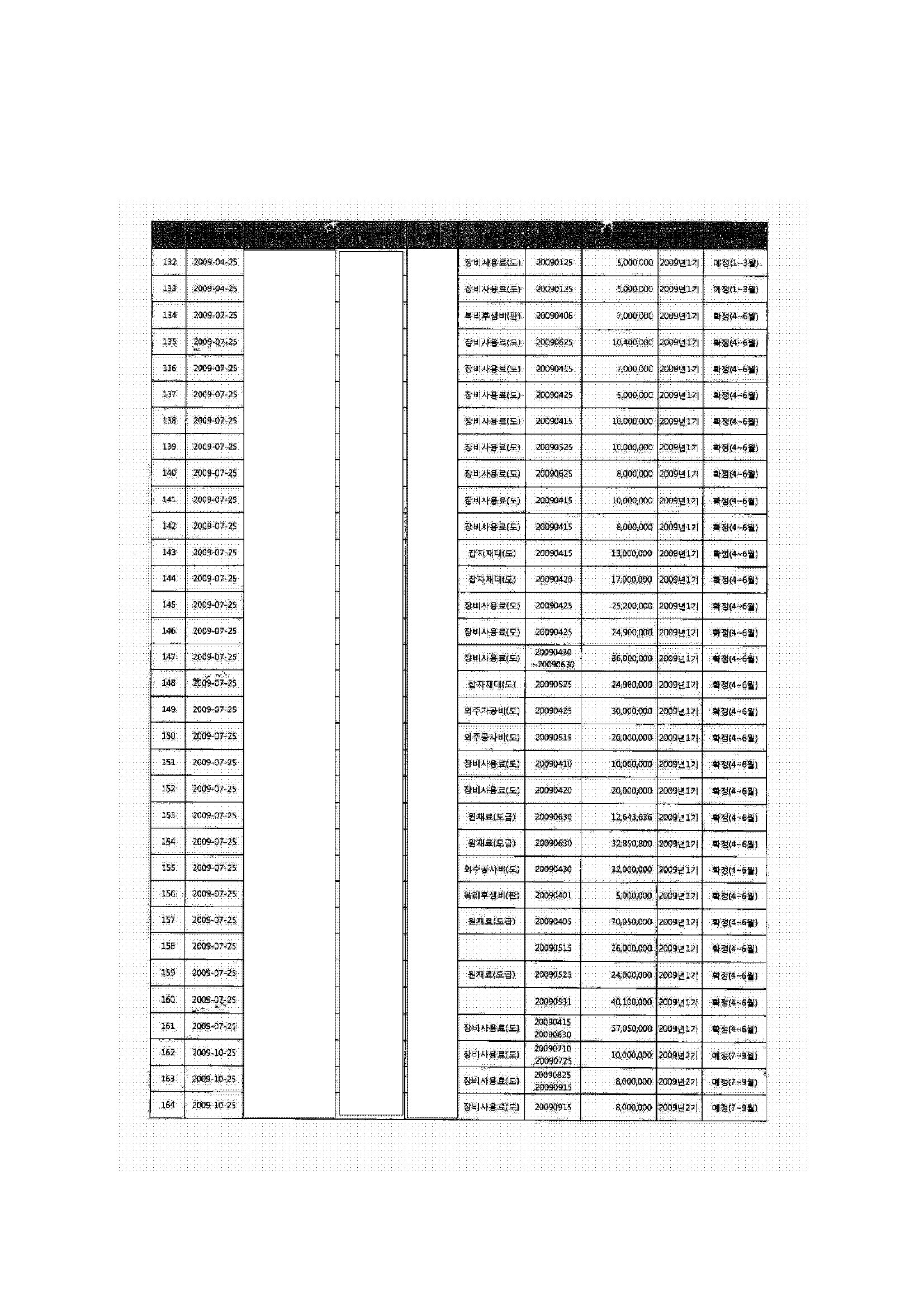

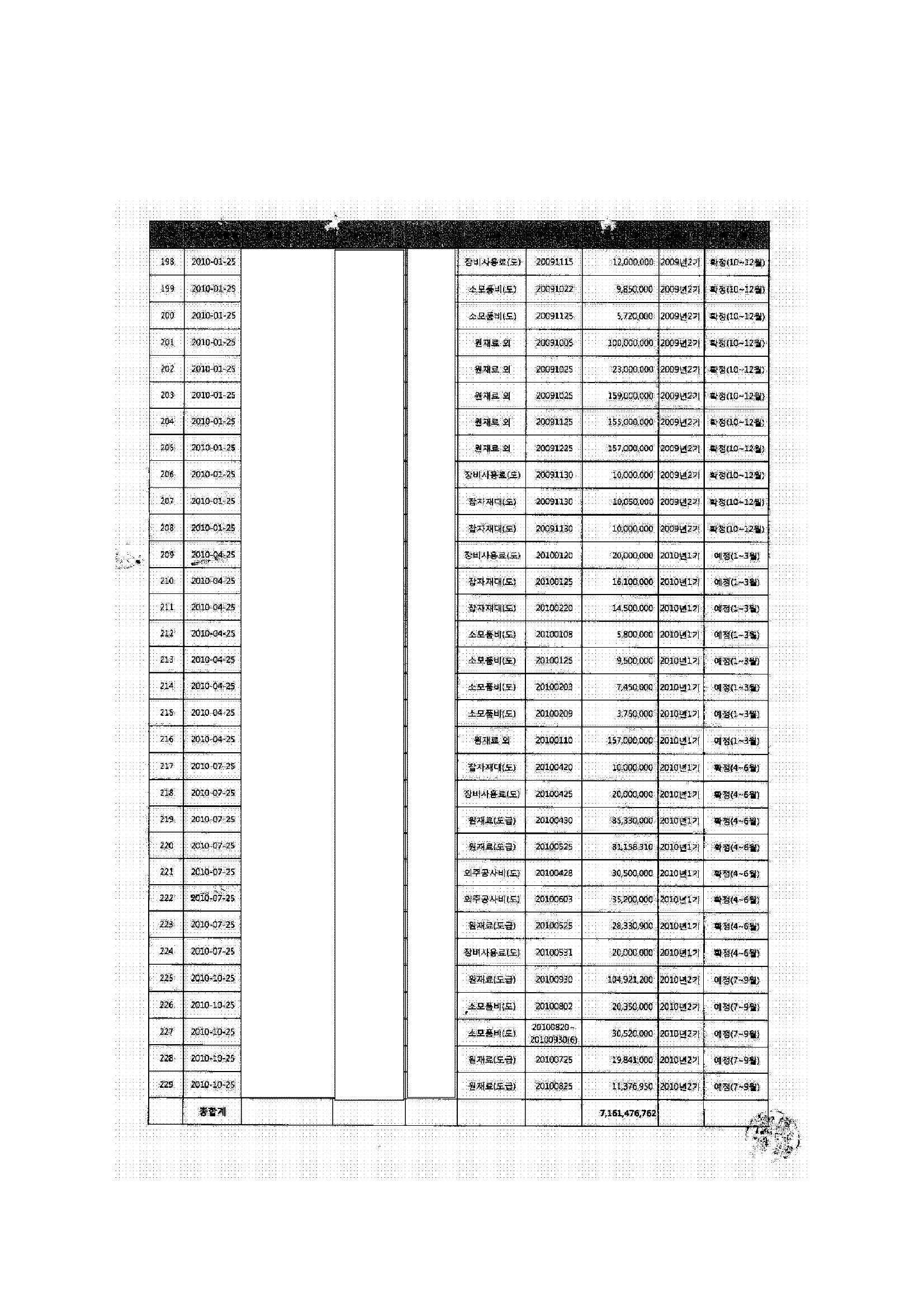

그럼에도 불구하고 피고인은 2008. 4. 25. 서울 중구 태평로 1가 60~1에 있는 서울 지방국세청에서 2008년 1기 부가가치세 신고를 하면서 사실은 F 등으로부터 별지 범죄일람표 순번 1~15번 기재와 같이 합계 949,584,450원 상당의 재화나 용역을 공급받은 사실이 없음에도 불구하고 이를 공급받은 것처럼 매입처별세금계산서합계표를 거짓으로 기재하여 과세관청에 제출하는 등, 그 무렵부터 2010. 10. 25.까지 같은 장소에서 2008년 1기부터 2010년 2기까지 부가가치세 신고를 하면서 별지 범죄일람표 기재와 같이 11회에 걸쳐 총 7,161,476,762원 상당의 재화나 용역을 공급받은 사실이 없음에도 불구하고 이를 공급받은 것처럼 매입실적을 부풀려서 매입처별세금계산서합계표를 거짓으로 기재하여 과세관청에 제출하였다.

증거의 요지

1. 피고인의 법정진술

1. 각 매입처별 세금계산서합계표(예정, 확정) (2008년 1기, 2008년 2기, 2009년 1기, 2009년 2기, 2010년 1기), 불기소결정서, 수사보고서, 가공수취 매입세금계산서 목록

1. 법인등기부등본

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

각 구 조세범처벌법(2010. 1. 1. 법률 제9919호로 전부 개정되기 전의 것) 제11조의 2 제4항 제3호(2008. 4. 25., 2008. 7. 25., 2008. 10. 25., 2009. 1. 25., 2009. 4. 25., 2009. 7. 25., 2009. 10. 25, 조세범처벌법위반의 점, 징역형 선택), 각 조세범처벌법 제10조 제3항 제3호(2010. 1. 25., 2010. 4. 25., 2010. 7. 25., 2010. 10, 25. 조세범처벌법위반의 점, 징역형 선택)

1. 경합범가중

형법 제37조 전단, 제38조 제1항 제2호, 제50조(범정이 가장 무거운 2008. 4. 25. 허위 매입처별세금계산서합계표 제출로 인한 조세범처벌법위반죄에 정한 형에 경합범 가중)

1. 집행유예

형법 제62조 제1항(아래 양형의 이유 중 유리한 정상 참작)

양형의 이유

1. 법률상 처단형의 범위 : 징역 4년 6개월 이하

2. 양형기준상 권고형의 범위

[유형의 결정] 조세 > 일반 허위 세금계산서 수수 등 > 제3유형(50억 원 이상)

[특별양형인자] 없음

[권고형의 범위] 기본영역, 징역 1년 ~ 2년

2. 선고형의 결정 : 징역 1년 6개월, 집행유예 3년

이 사건 범행은 국가의 정당한 조세 징수권 행사에 장애를 초래하고 조세정의를 훼손하는 중대한 범죄에 해당하는 점, 매입처별 세금계산서합계표에 기재한 합계액이 약 70억 원에 이르는 점 등은 피고인에게 불리한 사정이다.

그러나, 피고인이 이 사건 범행을 모두 자백하고, 자신의 잘못을 깊이 반성하고 있는 점, 피고인이 운영하던 회사가 부도나 현재 기초생활보장 수급자로 생계비를 지원받아 생활하고 있는 점, 피고인이 고령이고, 피고인의 재산상태 등에 비추어 재범의 가능성이 없어 보이는 점, 피고인이 동종범죄로 처벌받은 전력이 없는 점, 그 밖에 피고인의 성행, 환경, 범행의 수단 및 결과, 범행 후의 정황 등 이 사건 변론에 나타난 모든 양형 조건들을 참작하여 주문과 같이 형을 정한다.

판사

재판장판사김용관

판사성하경

판사

별지