사건

2012고합1351특정경제범죄가중처벌등에관한법률위반(횡령)(인

정된 죄명 업무상횡령)

피고인

A

검사

백상렬(기소), 장진영(공판)

변호인

변호사 B(국선)

판결선고

2014. 5. 30.

주문

피고인을 징역 6개월에 처한다.

다만, 이 판결 확정일부터 2년간 위 형의 집행을 유예한다.

이유

범죄사실

피고인은 2012. 9. 27. 서울중앙지방법원에서 사기죄로 징역 1년을 선고받고 2012. 12. 8. 그 판결이 확정되었다.

피고인은 2005. 7.경 원사 도소매업을 목적사업으로 하는 피해자 주식회사 C을 설립하여 2006. 3.경까지 운영하면서 실제 대표로서 피해자의 원사거래 및 자금관리 등 대 내외 업무를 총괄하여 왔다.

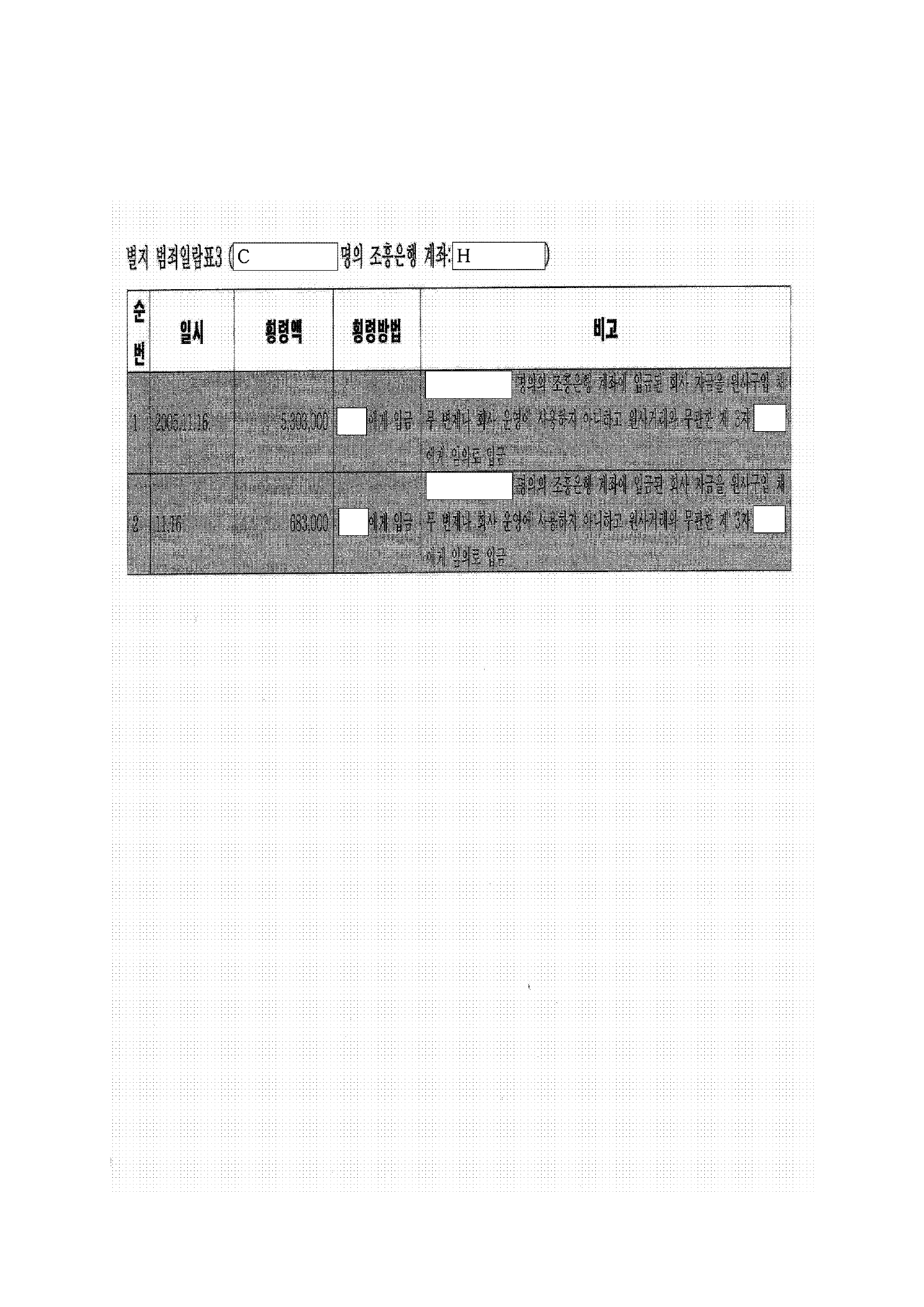

피고인은 2005. 7.경부터 서울 서대문구 D에 있는 피해자 사무실에서 피해자의 자금 거래를 위해 E 명의의 우리은행 계좌(계좌번호 : F), 피해자 명의의 우리은행 계좌(계좌번호 : G), 피해자 명의의 조흥은행 계좌(계좌번호 : H), 주식회사 1 명의의 조흥은행 계좌(계좌번호 : J)에 원사판매대금, 차용금 등을 입금하여 피해자를 위해 업무상 보관하던 중 2005. 9. 16. 피해자 명의의 우리은행 계좌에서 300만 원을 임의로 인출하여 이를 지인인 K에게 빌려주었다.

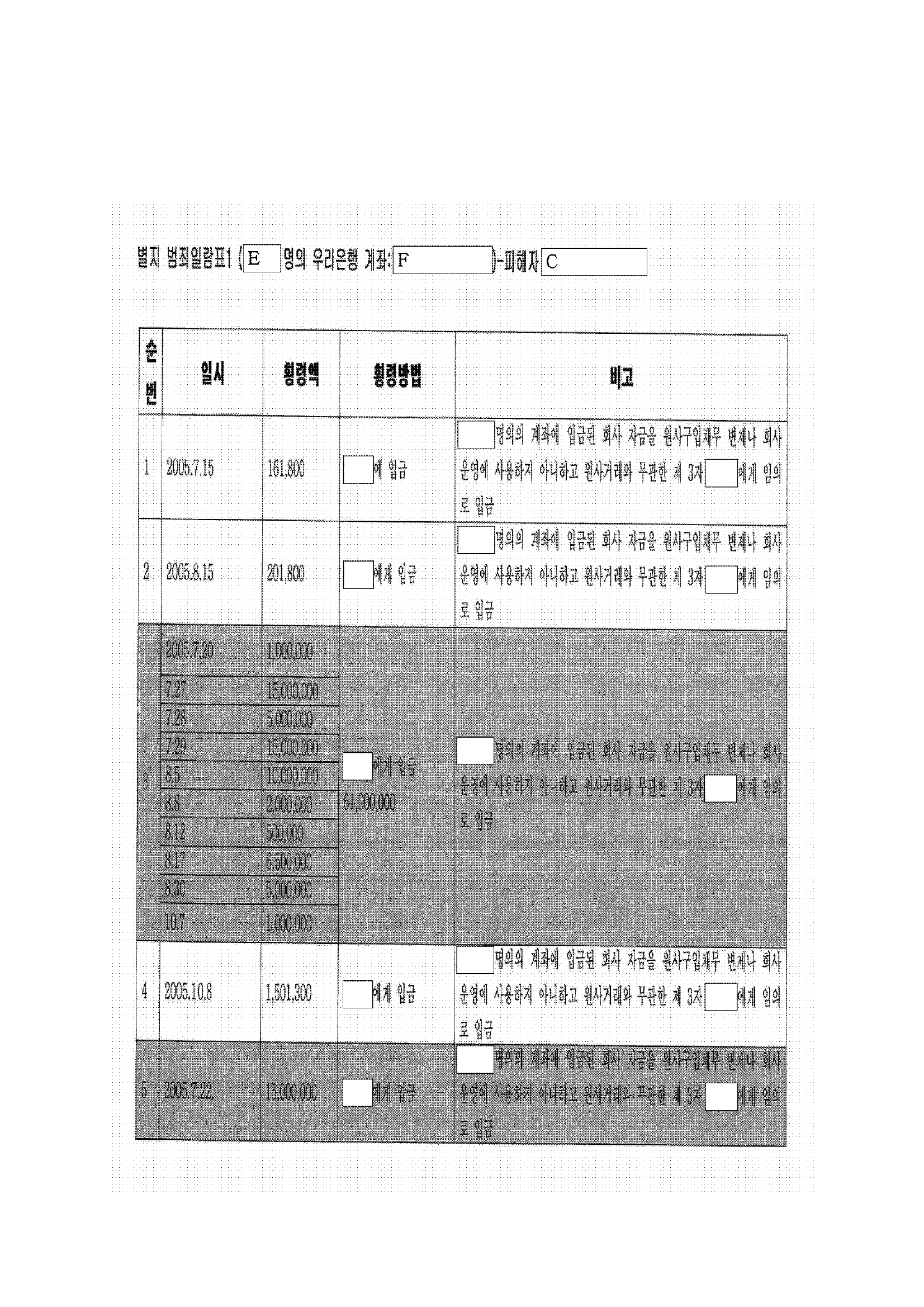

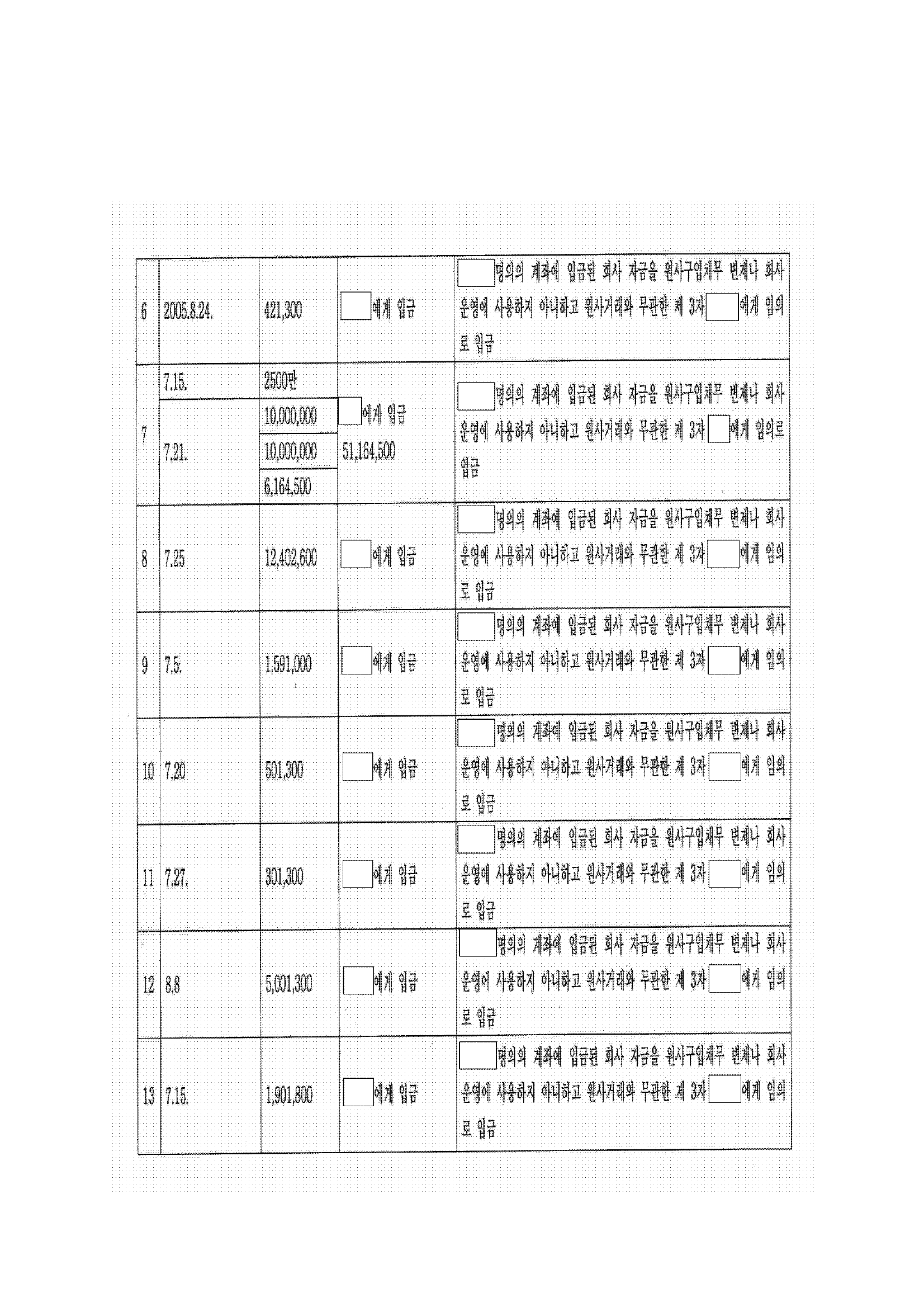

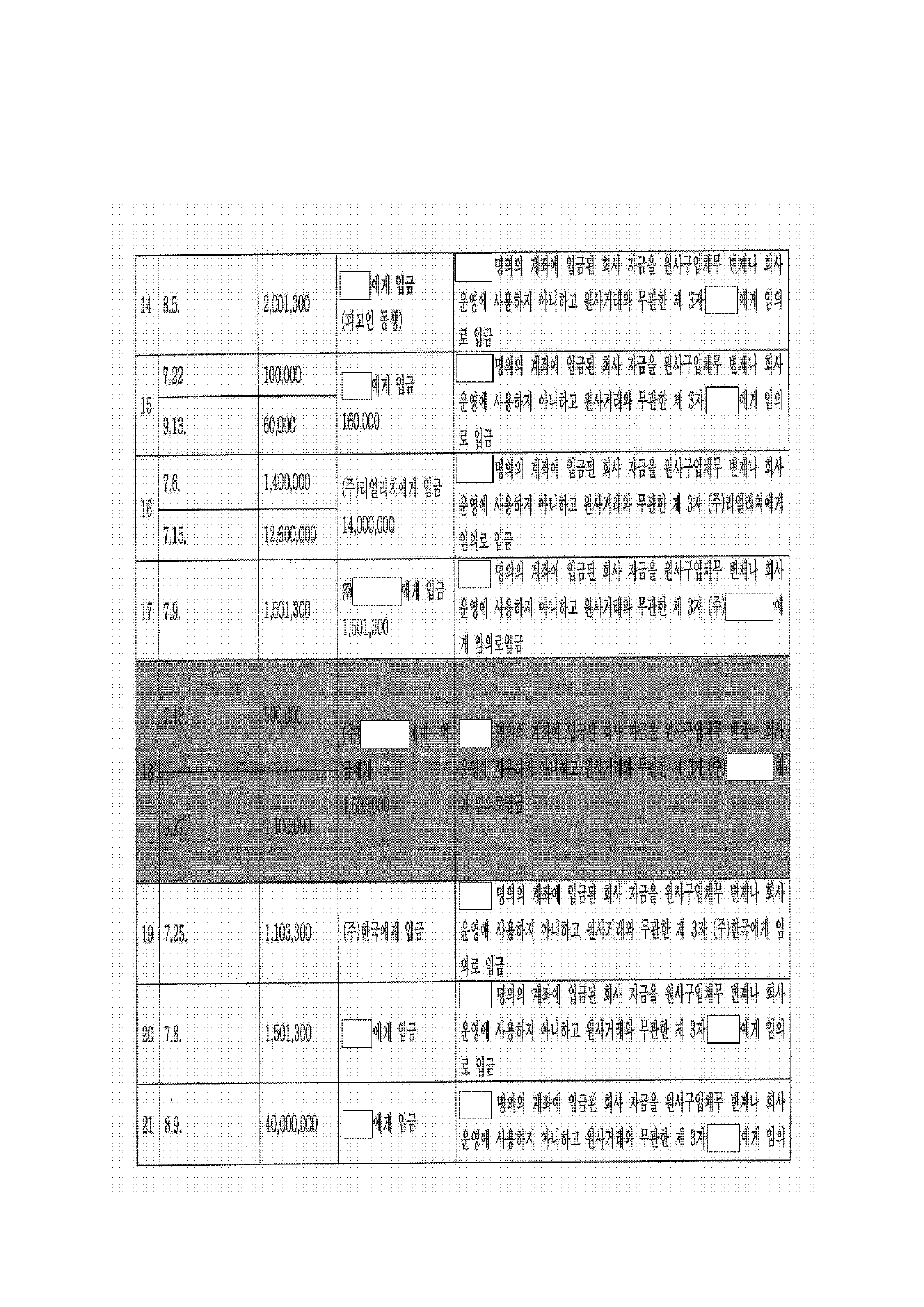

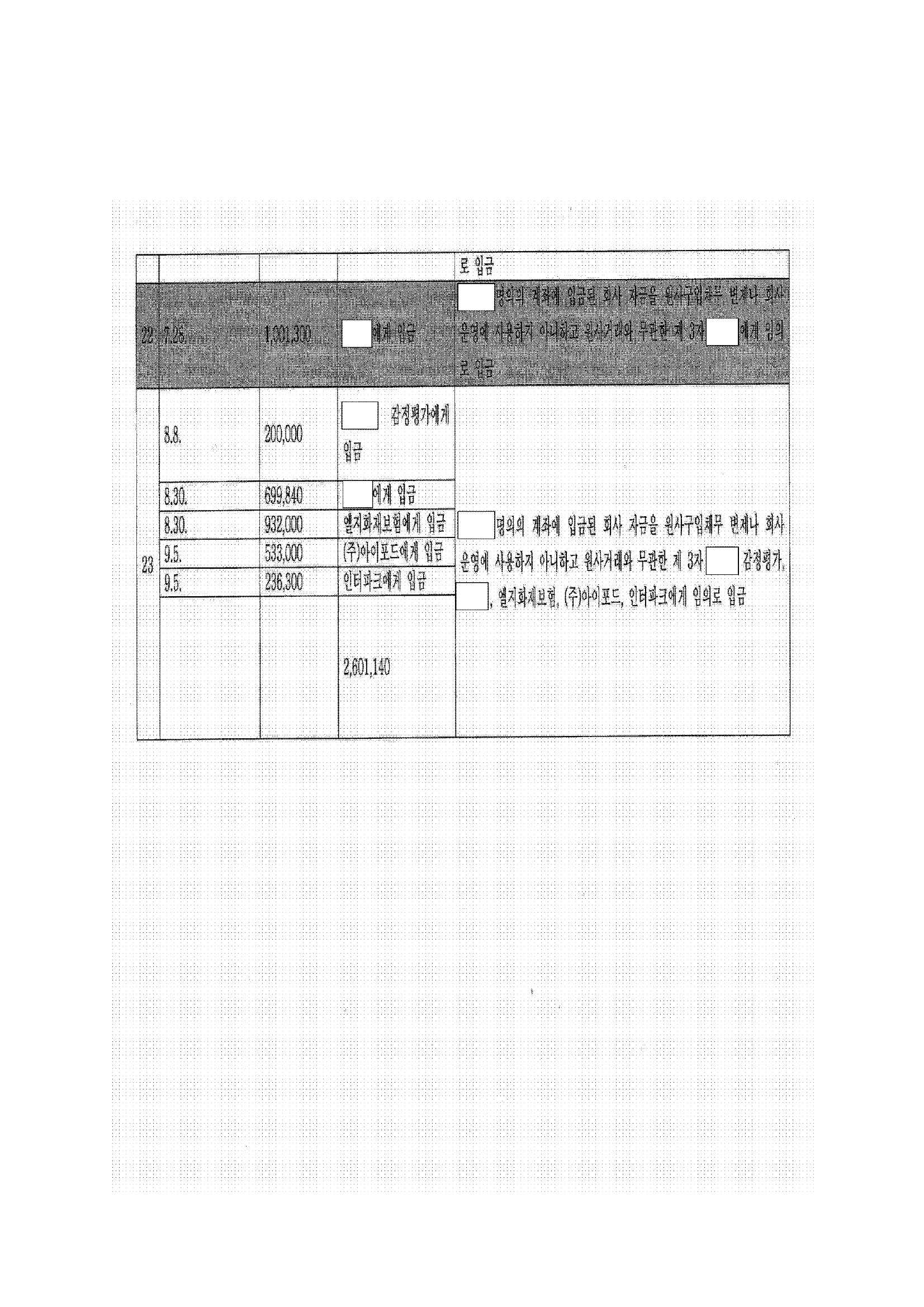

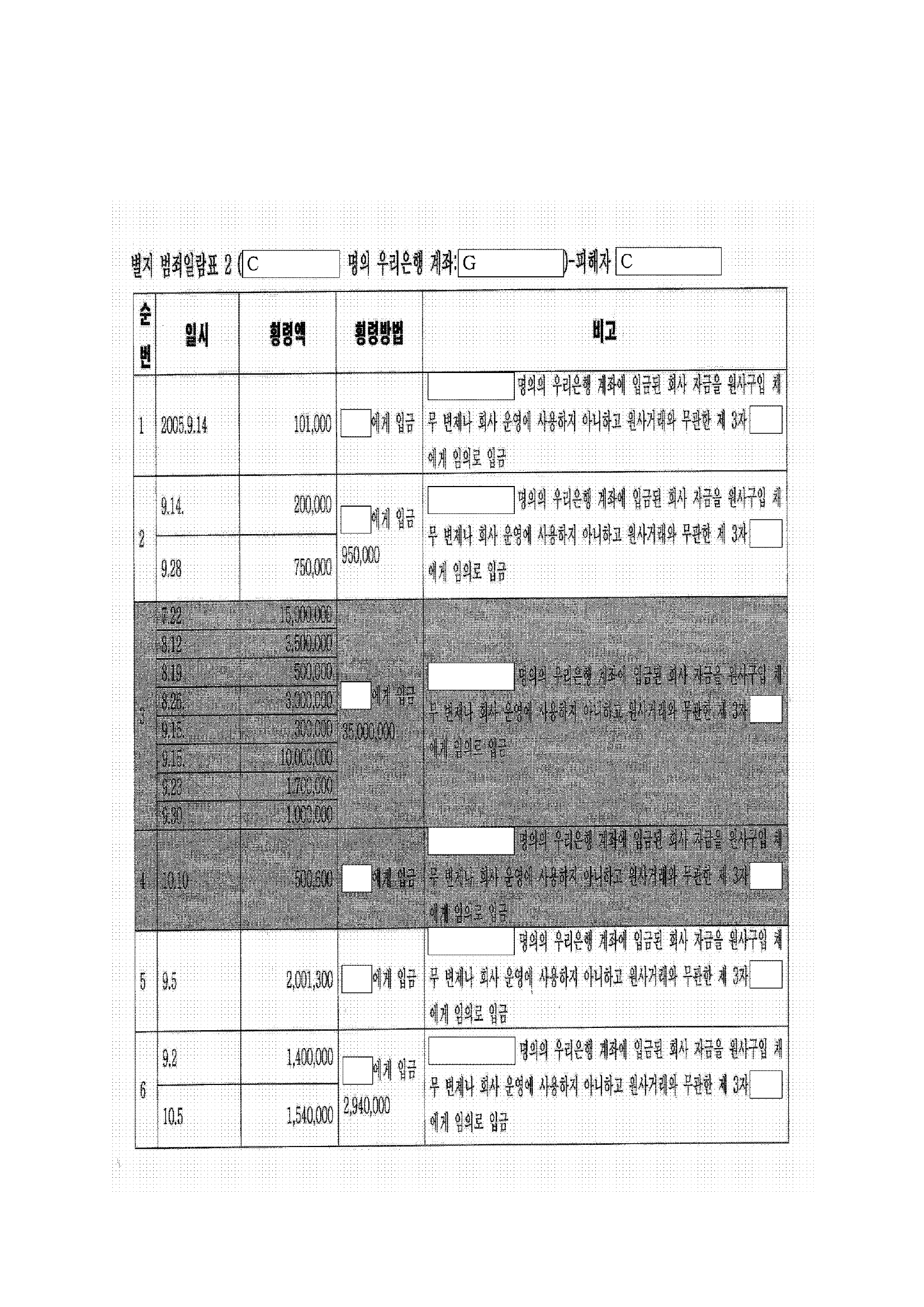

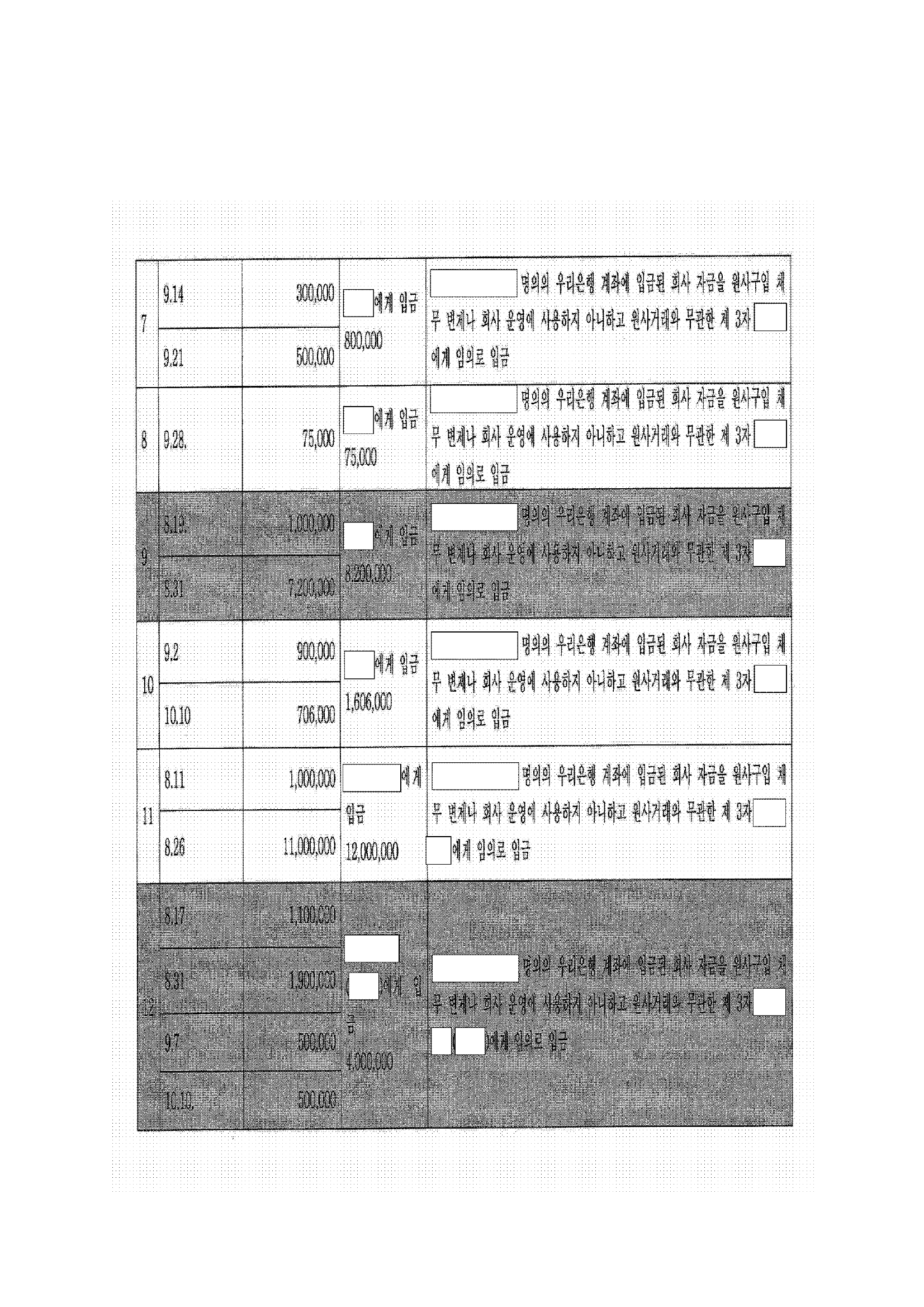

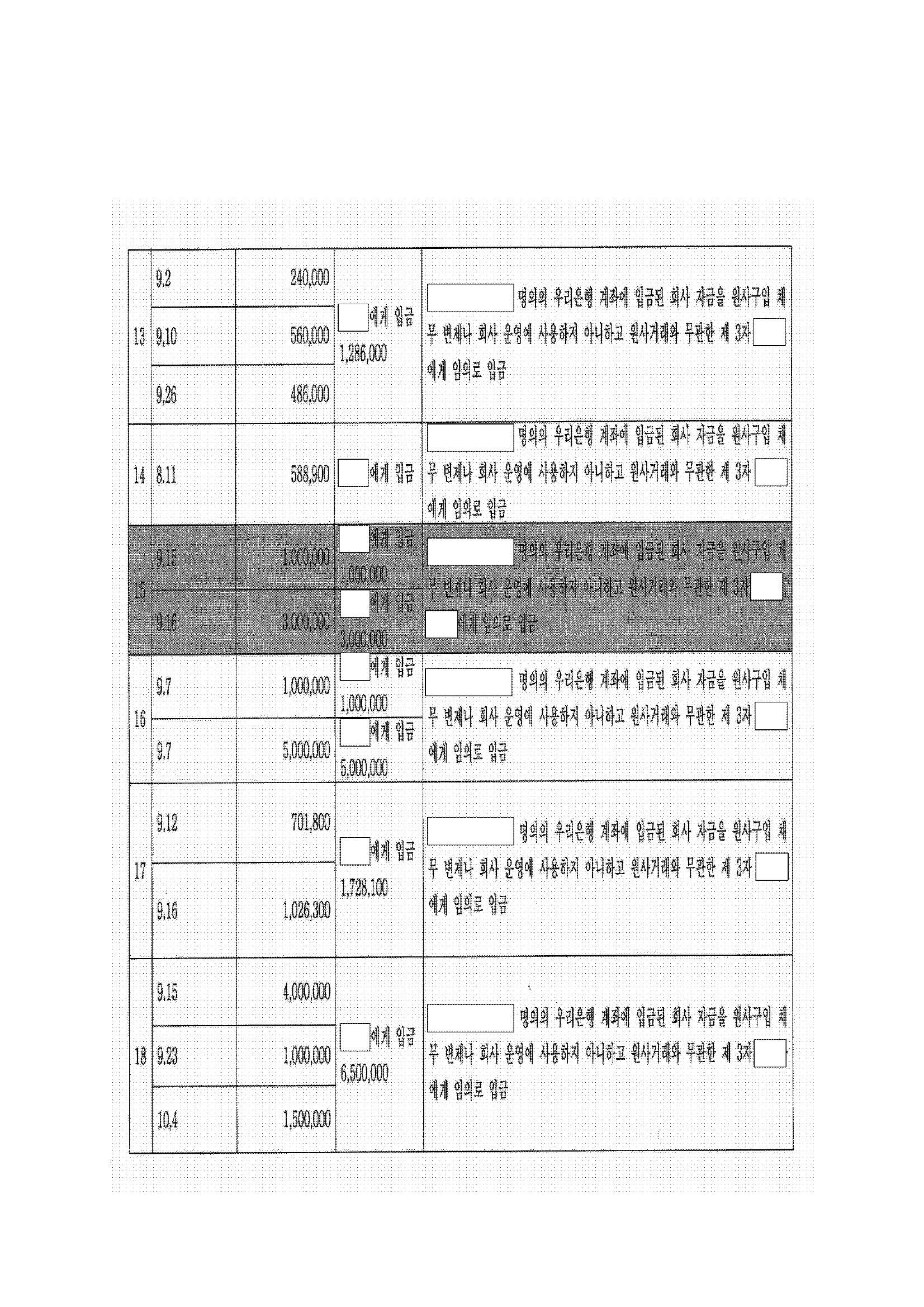

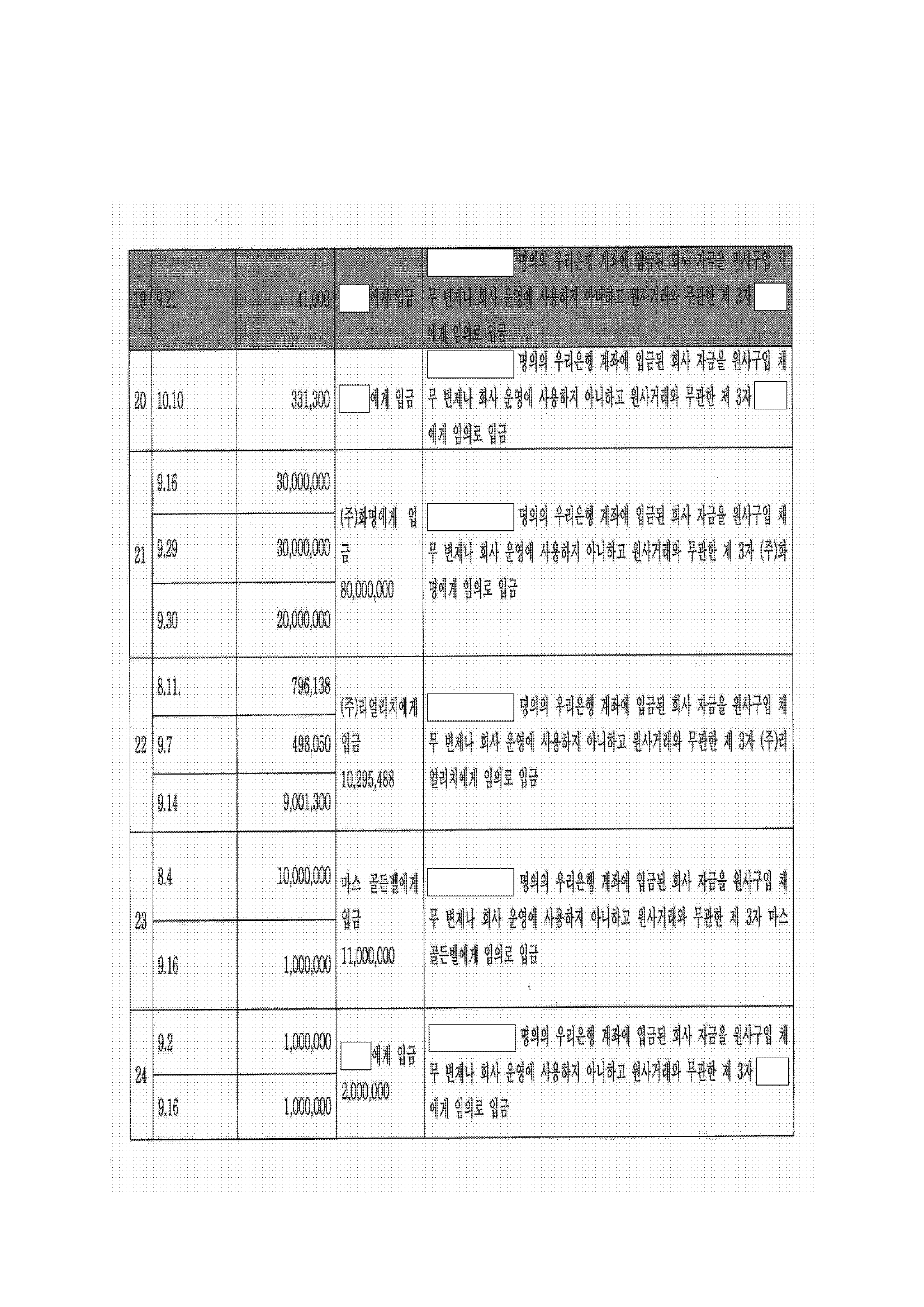

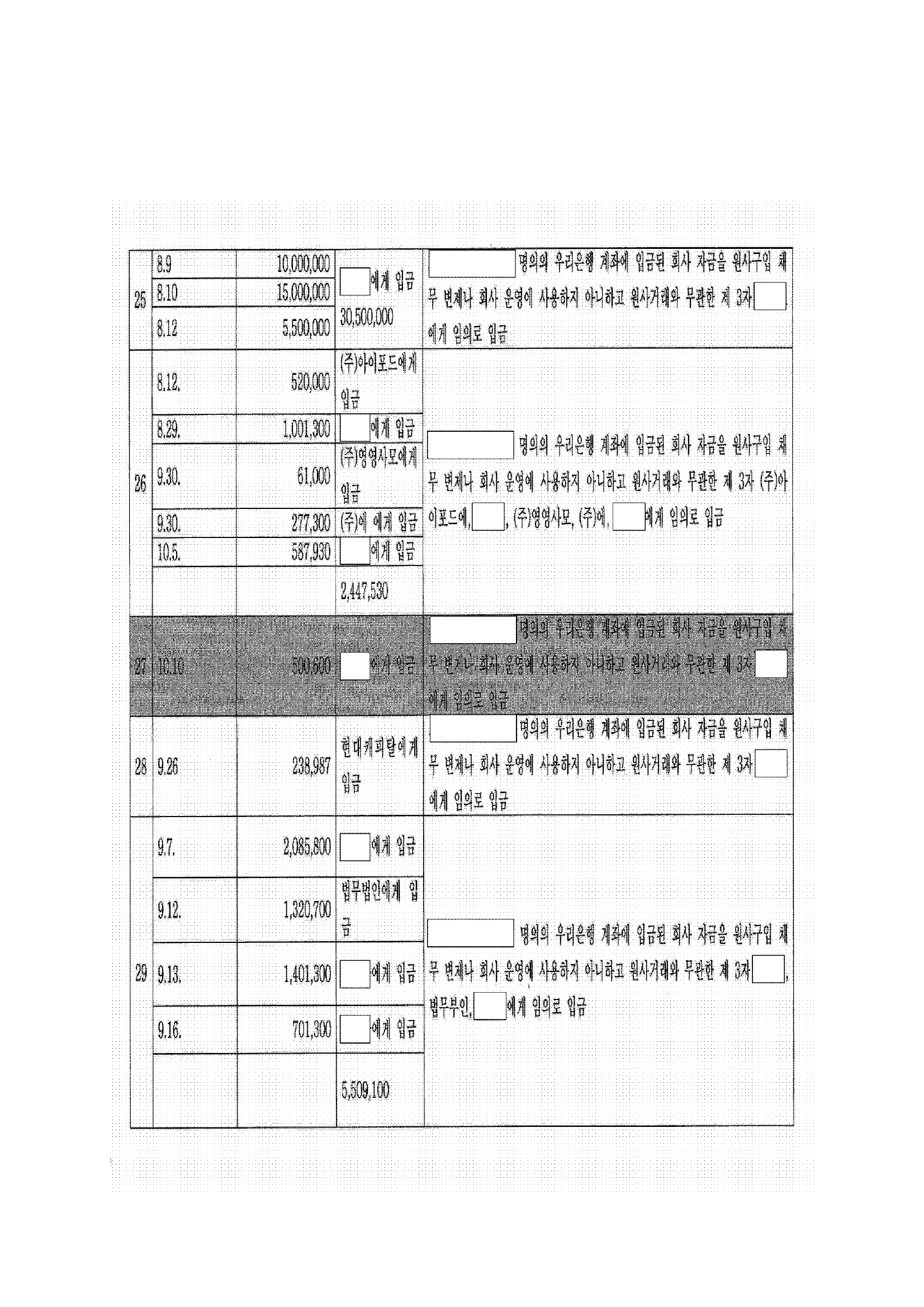

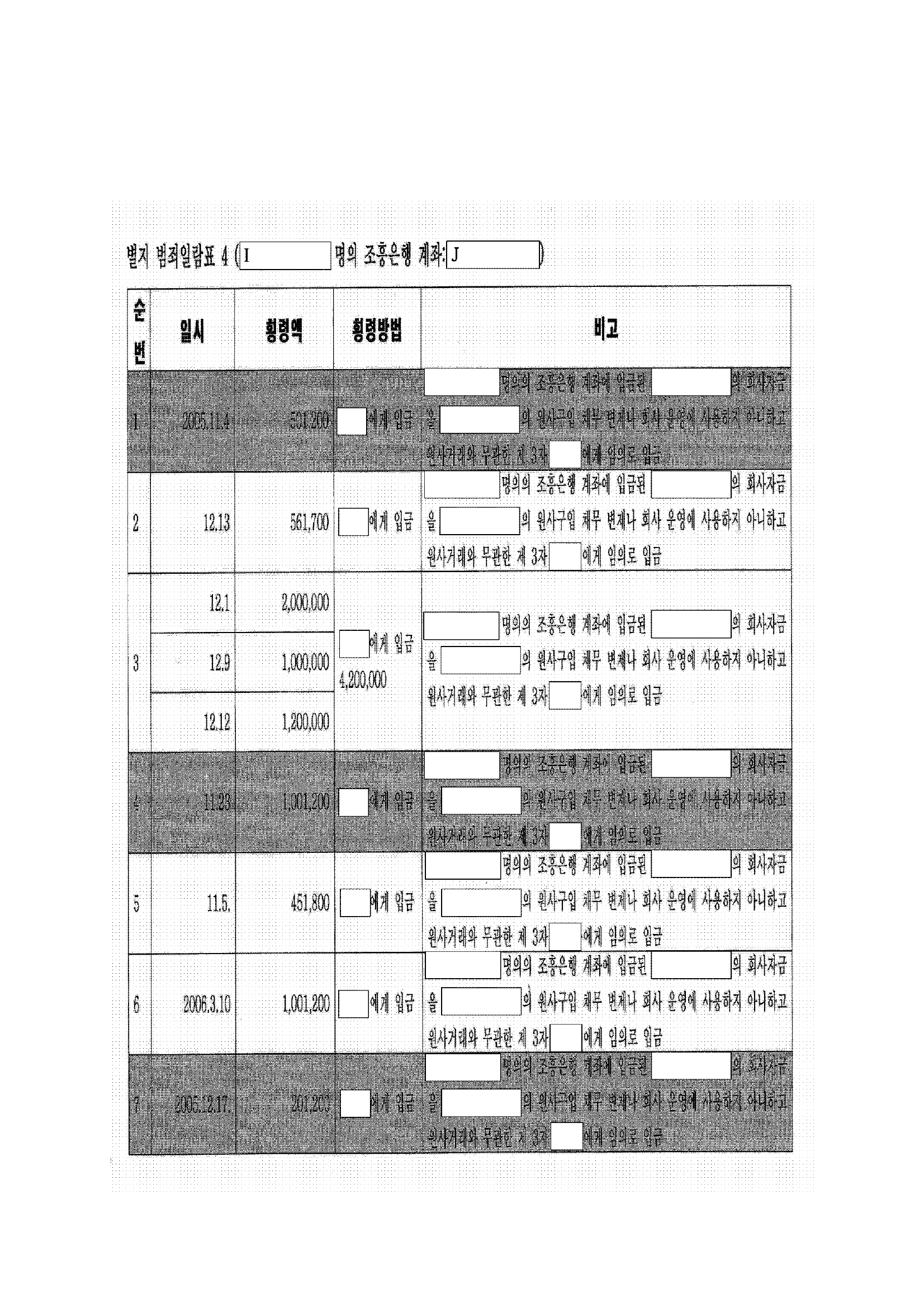

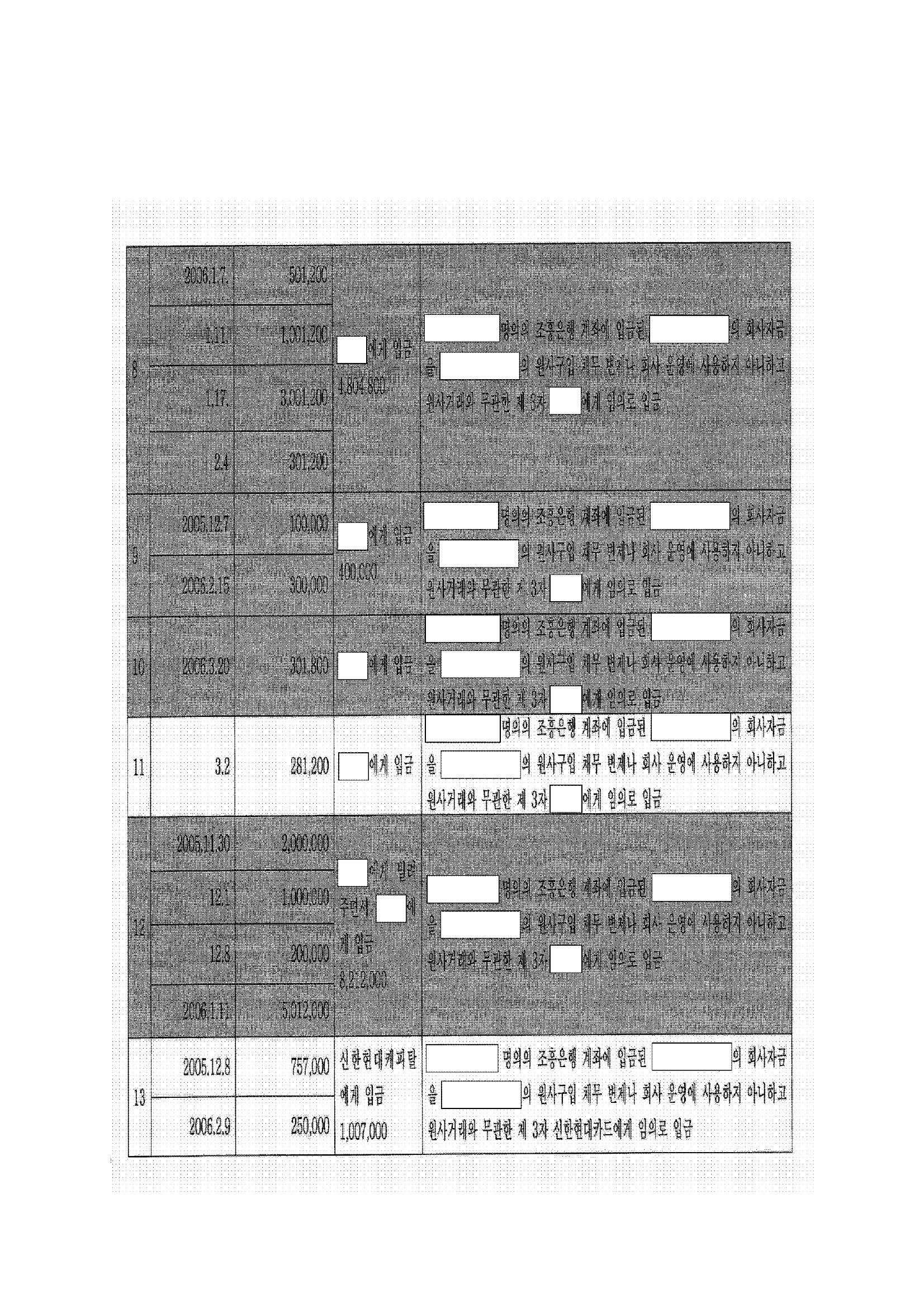

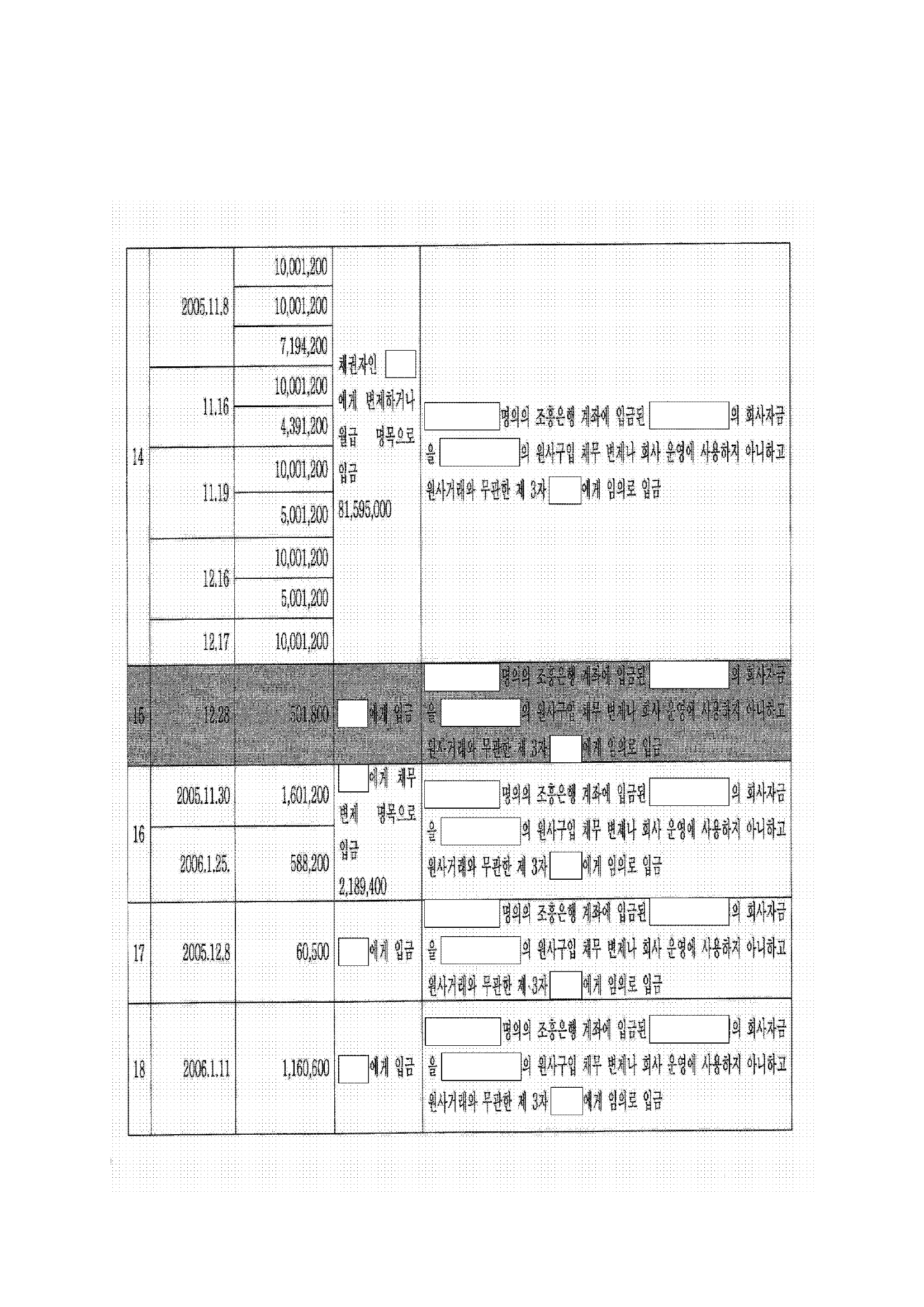

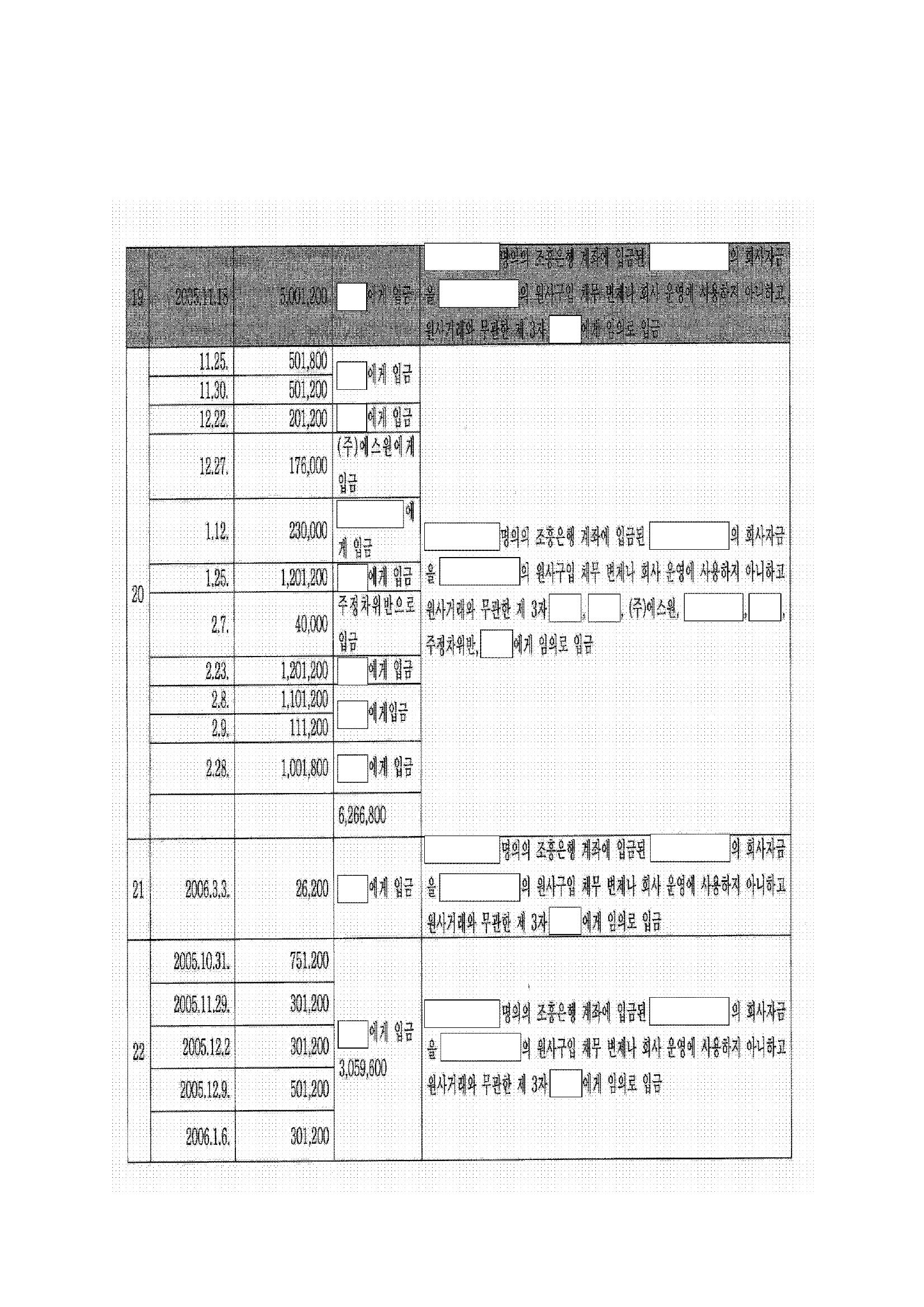

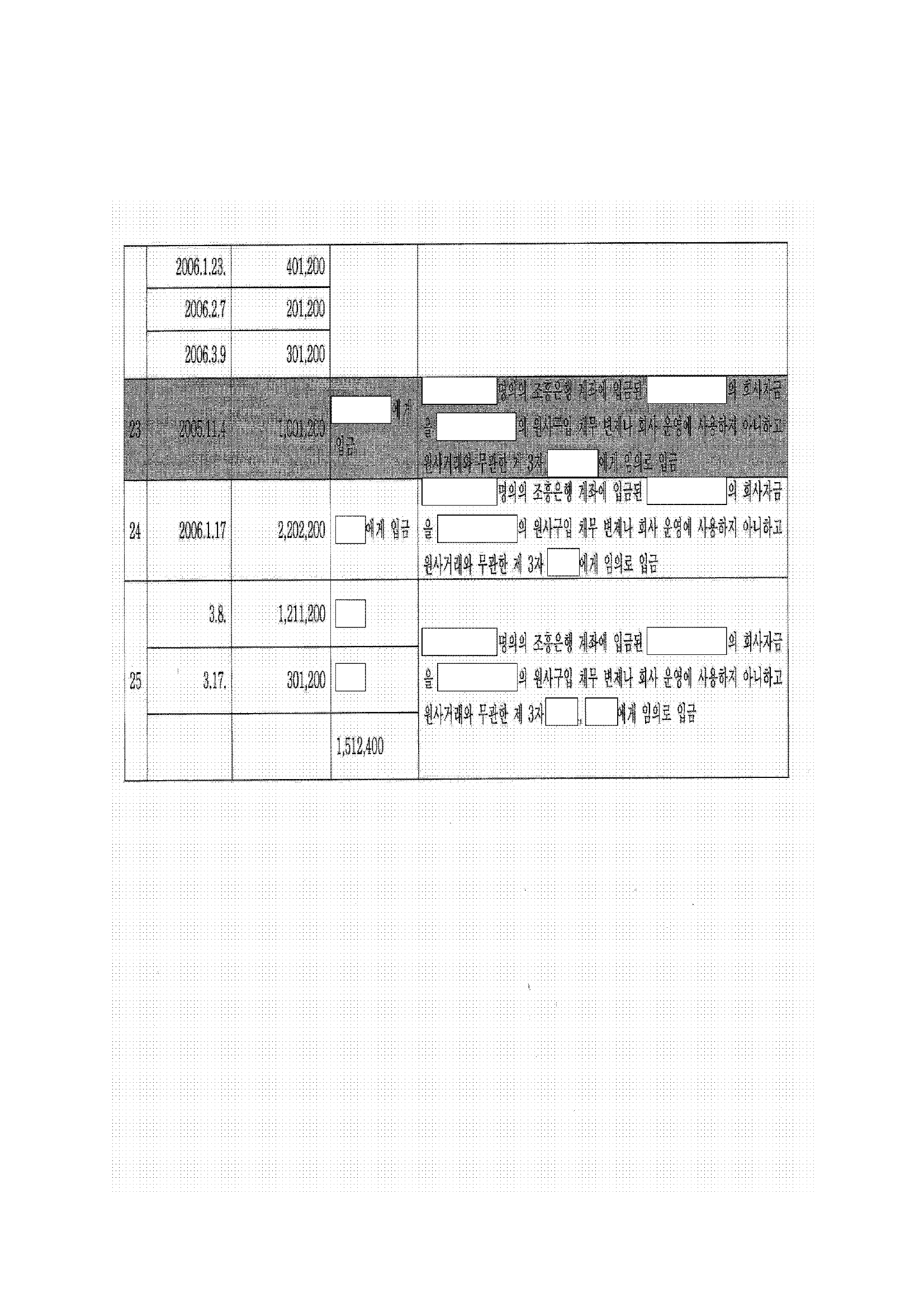

피고인은 그 외에도 2005. 7. 20.부터 2006. 3. 20.까지 별지 범죄일람표 1 순번 3, 5, 18, 22, 범죄일람표 2 순번 3, 4, 9, 12, 15, 19, 27, 범죄일람표 3 각 순번, 범죄일람표 4 순번 1, 4, 7, 8, 9, 10, 12, 15, 19, 23(각 범죄일람표 회색 음영 부분)에 기재된 것과 같은 방법으로 합계 158,755,900원을 마음대로 소비하였다.

이로써 피고인은 피해자의 재물을 횡령하였다.

증거의 요지

1. 피고인의 일부 법정진술

1. 증인 L, M, N의 각 법정진술

1. 증인 E의 일부 법정진술

1. 피고인에 대한 검찰 피의자신문조서(증거 순번 1, 3, 75, 76, 182, 188) 중 일부

1. 금전출납부, 각 경리일보, 각 거래내역, 각 등기부등본, 부동산매매계약서

1. 판시 전과 : 범죄경력조회, 수사보고(형법 제37조 후단 경합범 관련 판결문 사본 등 첨부)

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

1. 경합범처리

1. 집행유예

형법 제62조 제1항(아래 양형의 이유 중 유리한 정상 참작)

피고인 및 변호인의 주장에 관한 판단

1. 주장의 요지

피고인은 회사의 업무상 필요에 따라 회사 자금을 사용하거나 가수금을 반환받은 것으로 공소사실 금액의 약 90%가 장부나 지출결의서에 기재되어 있고, 지출결의서 등에 기재되어 있지 않은 부분은 이 사건이 2005년경 일이라서 자료를 충분히 찾지 못한 것이며, 피해자 주식회사 C(이하 '피해 회사'라 한다)이 설립되기 전인 2005. 7. 12. 이전의 지출은 피해 회사에 대한 업무상횡령이 아니다.

2. 인정사실

가. 피해 회사의 설립

1) 피고인은 2005. 2.경 0의 소개로 E을 알게 되었고, 2005. 4.경부터 'P'라는 상호로 원사 판매업을 하였다. 피고인은 2005. 5.경 E에게 자신은 Q에서 근무하였는데 Q이 IMF 당시 부도가 나서 신용불량자가 되었고 2006. 5.경에 신용이 회복되니 그때까지 E명의 통장을 빌려달라고 하였다. E은 2005. 5. 19. 우리은행에서 자신 명의 계좌(계좌번호 : F, 이하 'E 계좌'라 한다)를 개설하여 피고인에게 사용하도록 주었다.

2) 피고인은 2005. 6.경 E에게 P의 사업이 잘되니 법인을 설립해서 운영하고 싶다고 말하고 법인 설립을 위해서는 3인의 명의가 필요한데 자신은 신용불량자이니 설립할 수 없어 도와줄 것을 부탁하였다. E은 평소 알고 지내던 L를 피고인에게 소개해주었다. 피고인은 2005, 7. 12. 대표이사를 L로, 감사를 E으로, 이사로 L의 부인 R로 정하여 피해 회사를 설립하였다.

나. 피해 회사의 운영

1) 피고인은 피해 회사를 실질적으로 운영하면서 원사 판매 사업을 하였고, 명목상 대표이사 등인 L, E, R는 실제로 일하지는 않고 명의를 빌려준 대가로 소정의 금원을 받았다. 피고인은 피해 회사의 사업에 필요한 자금을 E 계좌 및 2005. 7. 19. 개설한 피해 회사 명의의 우리은행 계좌(계좌번호 : G, 이하 '피해 회사 우리은행 계좌'라 한다)를 통하여 관리하였다.

2) E은 피고인이 원사 판매대금을 원사 외상대금 등 피해 회사를 위하여 사용하지 않는 것으로 생각하고 2005. 10. 11.경 E 계좌와 피해 회사 우리은행 계좌에 대하여 지급정지 조치를 하였다. 피고인은 2005. 10. 12.경 피해 회사 명의의 조흥은행 계좌(계좌번호 : H)를 개설하여 위 통장으로 피해 회사의 자금을 관리하였다.

3) 피고인은 피해 회사의 원사 판매 대금을 수금하기 위하여 2005. 10.경 S으로부터 주식회사 T를 인수하고, 2005. 10. 24. 주식회사 T를 주식회사 I(이하 'I'라 한다)로 상호 변경하였다. 피고인은 2005. 10. 28. I 명의의 조흥은행 계좌(계좌번호 : J, 이하 'I 계좌'라 한다)를 개설하여 피해 회사의 미수금을 지급받는 등 피해 회사의 자금 관리를 위하여 위 계좌를 사용하였다. I는 L가 피해 회사에 대한 폐업신고를 한 2006. 3.경까지 실질적인 사업을 하지는 않고 단지 피해 회사의 미수금을 받고 피해 회사의 채무를 변제하는 등의 업무를 하였다.

4) 피고인은 피해 회사의 자금이 관리되는 모든 계좌의 통장과 현금카드를 직접 보관하면서 송금 등이 필요할 때에만 경리에게 일을 시켰고, 피해 회사의 경리 업무를 담당하는 직원은 지출 증명서류 또는 영수증 등 없이 피고인이 지출했다고 말해주는 바에 따라 그 말만을 듣고 금전출납부와 지출결의서 등을 작성하였다.

5) 피해 회사는 P, I와 상호 및 법인격 유무에 있어 차이가 있으나, 같은 사무실에서 같은 직원이 같은 사업을 하였고 하나의 장부에 거래 내역을 정리하였다.

다. 담보 부동산의 구입 등

1) 피고인은 원활한 원사 수입을 위해서 원사 판매 업체에게 부동산을 담보로 제공하기로 하고, 2005. 7. 5.경 주식회사 U(이하 'U'이라 한다)의 대표이사 V의 아버지인 W의 허락을 받아 U 명의로 9,000만 원을 우리은행으로부터 대출받은 돈과 P의 돈으로 담보 부동산 매수 자금을 마련하였다.

2) 피고인은 2005. 6. 1. X와 안산시 상록구 Y 제729동 제2층 제202호 및 같은 층 제206호(이하 '이 사건 각 안산 상록 부동산'이라 한다)에 관하여 피고인은 신용불량자이고 피해 회사는 아직 설립되지 않았을 뿐 아니라 설립된 후에도 세금 문제가 있을 수 있다는 등의 이유로 E 명의로 매매대금 2억 5,000만 원(계약금 5,000만 원은 2005. 6. 1., 잔금 2억 원은 2005. 6. 30. 각 지급)의 매매계약서를 작성하고, 2005, 6. 30. E 명의로 위 각 부동산에 관한 소유권이전등기를 경료하였다. 피고인은 2005. 7. 27. Z과 이 사건 각 안산 상록 부동산 중 제206호에 관하여 매매계약을 체결하고, 2005. 8. 5. Z에게 이를 원인으로 위 제206호에 관한 소유권이전등기를 경료하였다. 피고인은 2005. 8. 12. 이 사건 각 안산 상록 부동산 중 제202호에 관하여 피해 회사가 원사를 구입하는 주식회사 대우인터내셔널과 근저당권설정계약을 체결하고, 2005, 8. 17. 채권최고액 1억 800만 원, 채무자 피해 회사로 하는 근저당권설정등기를 경료하였다.

3) 피고인은 2005. 8. 25. AA와 부천시 원미구 AB에 있는 AC 제7층 제703호, 같은 층 제704호, 같은 층 제730호(이하 '이 사건 각 부천 AC'이라 한다)에 관하여 E 명의로 매매대금 8,000만 원(계약금 5,000만 원은 2005. 8. 25.까지, 잔금 3,000만 원은 2005. 9. 5. 각 지급)의 매매계약서를 작성하고, 2005. 8. 30. E 명의로 위 각 부동산에 관한 소유권이전등기를 경료하였다. 피고인은 2005. 9. 12. 이 사건 각 부천 AC에 관하여 피해 회사가 원사를 구입하는 일산방직주식회사와 근저당권설정계약을 체결하고, 2005. 9. 14. 채권최고액 2억 5,000만 원, 채무자 피해 회사로 하는 근저당권설정등기를 경료하였다.

3. 판단

가. 관련 법리

업무상횡령죄에 있어 불법영득의사를 실현하는 행위로서의 횡령행위가 있다는 점은 검사가 입증하여야 하는 것으로서 그 입증은 법관으로 하여금 합리적인 의심을 할 여지가 없을 정도의 확신을 생기게 하는 증명력을 가진 엄격한 증거에 의하여야 하고, 이와 같은 증거가 없다면 설령 피고인에게 유죄의 의심이 간다 하더라도 피고인의 이익으로 판단할 수밖에 없다고 할 것이나, 주식회사의 대표이사가 회사의 금원을 인출하여 사용하였는데 그 사용처에 관한 증빙자료를 제시하지 못하고 있고 그 인출사유와 금원의 사용처에 관하여 납득할 만한 합리적인 설명을 하지 못하고 있다면, 이러한 금원은 그가 불법영득의 의사로 회사의 금원을 인출하여 개인적 용도로 사용한 것으로 추단할 수 있다(대법원 2002. 7. 26. 선고 2001도5459 판결, 2002. 9. 4. 선고 2000도637 판결, 2003. 8. 22. 선고 2003도2807 판결, 2003. 12, 26. 선고 2003도6387 판결 등 참조).

나. 판단

살피건대, 금전출납부, 경리일보, 지출결의서의 각 기재에 의하면, 별지 각 범죄일람표 기재 항목 중 일부에 대하여 그 지출 내역이 기재되어 있는 것은 사실이나, 이 법원이 적법하게 채택, 조사한 증거들에 의하여 인정되는 아래와 같은 사정들을 종합하면, 피고인은 피해 회사의 자금을 관리한 E 계좌, 피해 회사 우리은행, 조흥은행 계좌, I 계좌의 통장과 현금카드를 개인적으로 보관하면서 독자적인 판단에 따라 별지 각 범죄일람표 회색 음영 부분 기재 돈을 개인적인 용도로 사용하여 피해 회사의 재산을 횡령하였고 피고인에게 불법영득의 의사도 있었다는 사실을 충분히 인정할 수 있으므로, 피고인 및 변호인의 위 주장은 받아들이지 않는다.

1) 별지 범죄일람표 1

① 순번 3에 관하여(AD에게 6,100만 원 지급)N의 법정진술, 각 지출결의서(증거서류 순번 59번 187쪽, 191쪽, 192쪽, 194쪽, 197쪽, 198쪽, 202쪽, 이하 '지출결의서'는 같은 증거서류 순번임)의 기재에 의하면, AD에게 2005. 7. 20.부터 같은 해 10. 7.까지 사이에 송금된 돈은 피해 회사의 금전출 납부에는 이 사건 각 안산 상록 부동산 대금 등의 명목으로 지출된 것으로 기재되어 있는 사실, 피고인은 2005. 7. 5.경 U 명의로 9,000만 원을 대출받았고 AD는 U의 대표이사 V의 아버지인 W의 지인인 사실, 피고인은 수사기관에서 AD에게 6,100만 원을 지급한 것은 U 대출금 상환을 위하여 W이 부탁한 계좌로 지급한 것이라는 취지로 진술한 사실(증거서류 순번 182번 643쪽) 등을 인정할 수 있으나, 한편, 위 인정사실에서 본 바와 같이 이 사건 각 안산 상록 부동산 대금은 2005. 6. 30. 잔금이 지급되어 E 명의로 그날 소유권이전등기가 경료된 이상 AD에게 2005. 7. 20. 이후 지급된 이 부분 돈을 위 각 부동산의 대금으로 보기는 어렵고, U에 대한 대출금은 피고인이 변제하지 못해 E이 대신 변제한 것으로 보이는 점(N에 대한 증인신문조서 6쪽), 송금한 일시의 간격 및 금액 등에 비추어 보면, 금전출납부 기재와 같이 피해 회사의 담보를 위해 지출한 것이라기보다는 피고인의 개인적인 용도로 사용한 것으로 보인다.

② 순번 5에 관하여(AE에게 1,500만 원 지급) 지출결의서(200쪽), 금전출납부(증거서류 순번 32번 206쪽, 이하 '금전출납부'는 같은 증거서류 순번임)의 각 기재에 의하면, 피해 회사는 AF의 계약금 명목으로 이 돈을 지출한 것으로 피해 회사 회계 장부 등에 기재되어 있으나, 피고인은 수사기관에서 AF에 대한 계약금 명목으로 AE, AD에게 지급한 것에 대해서는 할 말이 없다고 진술한 점(증거서류 순번 188번 671쪽), 피고인은 수사기관에서 이 법정에 이르기까지 이 사건 각 안산 상록 부동산과 이 사건 각 부천 AC만이 피해 회사를 위하여 구입한 것이라고 말하였고 그 외 AF이 피해 회사의 운영을 위한 부동산이라는 자료가 없는 점 등을 종합하면, 이 부분 돈은 피해 회사를 위해 지출한 것이라기보다는 피고인의 개인적 용도로 사용한 것으로 보인다.

③ 순번 18에 관하여(U에 160만 원 지급)

각 지출결의서(174쪽, 202쪽) 기재에 의하면, U의 업무비와 U의 임대료를 위하여 지출된 것으로 피해 회사 회계 장부에 기재되어 있으나, 피해 회사와 U은 별개의 법인격을 가진 회사이고 대표 등 임원이나 구성원이 완전히 다른 점, U은 등기부상 설립되었으나 실질적인 영업을 하지 않고 있었던 점(N 증인신문조서 4쪽, M 증인신문조서 29쪽) 등에 비추어 보면, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.

(①) 순번 22에 관하여(AG에게 1,001,300원 지급) 지출결의서(198쪽) 기재에 의하면, AG에게 AH에 대한 담보 이자 명목으로 지급한 것으로 지출결의서가 작성되었으나, AG는 피고인이 운영한 P의 사업자 명의를 빌려준 AI의 아버지이고(증거서류 순번 178번 569쪽), 피고인은 수사기관에서 AG가 돈을 빌려달라고 하여 빌려준 것이라고 진술하였으며(증거서류 순번 188번 668쪽), AH가 피해 회사를 위한 담보라는 사정이 없는 점 등에 비추어 보면, 이 부분 돈은 피해 회사와 무관하게 피고인이 개인적 용도로 지출한 것으로 보인다.

2) 별지 범죄일람표 2

① 순번 3에 관하여(AD에게 3,500만 원 지급)

각 지출결의서(171쪽, 175쪽, 189쪽, 190쪽, 192쪽, 195쪽, 200쪽) 기재에 의하면, AF 또는 이 사건 각 안산 상록 부동산 대금 명목 등으로 2005. 7. 22.부터 2005. 9. 30까지 사이에 이 부분 돈을 지출한 것으로 지출결의서가 작성되었으나, 위 1) 1, ②항 기재와 같이 피고인이 AD에게 이 무렵 이 사건 각 안산 상록 부동산 대금을 줄 이유가 없고, AF은 피해 회사와 무관한 것이므로, 이 부분 돈은 피해 회사와 무관하게 피고인이 개인적 용도로 지출한 것으로 보인다.

② 순번 4(W에게 500,600원 지급) 금전출납부(176쪽) 기재에 의하면, W에게 지급한 것이 피해 회사 회계 장부에 기재되어 있으나, 그 명목이 무엇인지 구체적으로 기재되어 있지 않고, W은 피고인에게 U명의 대출을 허락한 이해관계인일 뿐 피해 회사의 사업과 관련 있는 사람은 아니므로, 이 부분 돈은 피해 회사와 무관하게 피고인이 개인적 용도로 지출한 것으로 보인다.

③ 순번 9(AJ에게 820만 원 지급) 지출결의서(189쪽) 기재에 의하면, AJ에게 100만 원을 지급한 지출결의서가 작성되었으나, 그 명목이 무엇인지 구체적인 기재가 없고 이러한 지출결의서는 피고인이 회사 자금을 지출한 후 그 지시에 따라 작성된 것으로 그 영수증 등 근거 자료도 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.

④ 순번 12(U 및 W에게 400만 원 지급) 지출결의서(192쪽), 금전출납부(167쪽, 176쪽)의 각 기재에 의하면, U 사무실 임대료 또는 W에 대하여 지출한 것으로 피해 회사 회계 장부 등에 기재되어 있으나, 위 1)

③ 또는 2) ② 기재와 같이 피해 회사가 U 또는 W에게 돈을 지급할 이유가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다. 순번 15(AK에게 100만 원, K에게 300만 원 지급) 금전출납부(32번 171쪽) 기재에 의하면, K에게 대여금을 지출한 것으로 피해 회사회계 장부에 기재되어 있으나, 피고인의 수사기관 진술에 의하면 AL에 대한 대여금을 K, AK의 계좌로 보낸 것이고, AL는 사업상 명목이 아닌 개인적인 친분에 따라 대여한 것이므로(증거서류 순번 40번 19쪽, 22쪽, 순번 188번 681쪽), 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.1) 6 순번 19(AM에게 41,000원 지급)

피고인이 지출을 관리한 피해 회사 우리은행 계좌에서 AM에게 41,000원이 지급되었는데, 이 부분 돈을 피고인이 어떤 명목으로 사용하였는지에 관하여 아무런 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.

⑦ 순번 27(AD에게 500,600원 지급) 금전출납부(32번 176쪽) 기재에 의하면, AD에게 이 돈을 지급한 사실이 피해 회사. 회계 장부에 기재되어 있으나, 어떤 명목으로 지급한 것인지에 관하여 아무런 기재가 없고 위 1) ①, 2) ① 기재와 같이 AD에게 피해 회사와 관련하여 돈을 줄 이유가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.

3) 별지 범죄일람표 3

① 순번 1(AD에게 5,303,000원 지급) 금전출납부(181쪽) 기재에 의하면, W회장(W을 지칭 하는 것으로 보임)에 대한 대출금으로 2005. 11. 17. 5,300,000원이 지출된 것으로 피해 회사 회계 장부에 기재되어 있으나, 위 1) ① 또는 2) ② 기재와 같이 피해 회사가 AD 또는 W에게 돈을 지급할 이유가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다. 순번2(AN에게 683,000원 지급)

피고인이 지출을 관리한 피해 회사 조흥은행 계좌에서 AN에게 683,000원이 지급되었는데, 이 부분 돈을 피고인이 어떤 명목으로 사용하였는지에 관하여 아무런 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적 용도로 지출한 것으로 보인다.

4) 별지 범죄일람표 4

① 순번 1(W에게 501,200원) 금전출납부(181쪽) 기재에 의하면, W회장(W을 지칭 하는 것으로 보임)에 대한 담보대금으로 2005. 11. 4. 500,000원이 지출된 것으로 피해 회사 회계 장부에 기재되어 있으나, 위 인정사실에서 본바와 같이 이 사건 각 안산 상록 부동산 잔금은 2005. 6. 30.자로, 이 사건 각 부천 AC 잔금은 2005. 9. 5.자로 이미 각 지급되었고, W은 피고인에게 U 명의 대출을 허락한 이해관계인일뿐 피해 회사의 사업과 관련 있는 사람은 아니므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

② 순번 4(AK에게 1,001,200원 지급)

피고인이 지출을 관리한 I 계좌에서 AK에게 1,001,200원이 지급되었는데, 이 부분 돈을 피고인이 어떤 명목으로 사용하였는지에 관하여 아무런 자료가 없고, 위 2) ⑤ 기재와 같이 이는 AL에 대한 개인적 친분에 따른 대여금으로 보이므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

③ 순번 7(AO에게 201,200원 지급) 금전출납부(186쪽) 기재에 의하면, W회장님(W을 지칭 하는 것으로 보임) 가불금으로 20만 원, 송금수수료로 1200원이 지급된 것으로 피해 회사 회계 장부에 기재되어 있으나, W의 요청으로 AO에게 이 돈을 보낸 것으로 선해하더라도 W은 피고인에게 U명의 대출을 허락한 이해관계인일뿐 피해 회사의 사업과 관련 있는 사람은 아니므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

④ 순번 8(AP에게 4,804,800원 지급) 금전출납부(189쪽, 190쪽, 191쪽, 193쪽)의 기재에 의하면, AQ에 대하여 군산 소재 부동산의 감정비용 등으로 지급해야 하는 돈을 AP 명의 통장으로 송금한 사실은 인정할 수 있으나, 이 돈이 지급된 2006. 1.경에는 피고인의 진술에 의하더라도 피해 회사는 원사 판매업을 더 이상 하지 않고 미수금을 받는 일만을 하였고, 군산 부동산이 피해 회사를 위한 담보 등으로 매수되어 사용된 사실을 인정할 증거가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

⑤ 순번 9, 10(AR에게 40만 원, AS에게 301,800원 지급)

피고인이 지출을 관리한 I 계좌에서 AR, AS에게 이 부분 돈이 각 지급되었는데, 피고인이 어떤 명목으로 이를 사용하였는지에 관하여 아무런 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

⑥ 순번 12(AT에게 8,212,000원 지급) 금전출납부(183쪽, 185쪽, 190쪽) 기재에 의하면, AQ에 대하여 군산 소재 부동산 계약금, 감정비용과 천안 감정비, 차용금 등 명목으로 AT 명의 계좌로 송금한 것으로 보이는데, 위 4) ④ 기재와 같이 이 무렵 더 이상 원사 구입을 하지 않던 피해 회사에게 담보 부동산은 필요 없었고 군산 또는 천안 소재 부동산이 피해 회사를 위한 것이라는 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

⑦ 순번 15(AU에게 501,800원 지급)

피고인이 지출을 관리한 I 계좌에서 AU에게 이 부분 돈이 지급되었는데, 피고인이 어떤 명목으로 이를 사용하였는지에 관하여 아무런 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

⑧ 순번 19(AV에게 5,001,200원 지급) 금전출납부(182쪽) 기재에 의하면, 광주담보금 중 계약금의 일부로 2005. 11. 18. 5,000,000원을 지출한 것으로 피해 회사 회계 장부에 기재되어 있으나, 이 무렵 더 이상 원사 구입을 하지 않던 피해 회사에게 담보 부동산은 필요 없었고 광주 소재 부동산이 피해 회사를 위한 것이라는 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

⑨ 순번 23(AW에게 1,001,200원 지급)

피고인이 지출을 관리한 I 계좌에서 AW에게 이 부분 돈이 지급되었는데, 피고인이 어떤 명목으로 이를 사용하였는지에 관하여 아무런 자료가 없으므로, 이 부분 돈은 피해 회사와 무관하게 피고인의 개인적인 용도로 지출한 것으로 보인다.

양형의 이유

1. 법률상 처단형의 범위 : 징역 1개월 ~ 10년

2. 양형기준의 적용 : 형법 제37조 후단 경합범으로 양형기준이 적용되지 아니함

3. 선고형의 결정 : 징역 6개월에 집행유예 2년

피고인은 자기 명의로 사업체 운영이 어렵게 되자 타인의 명의를 빌려 법인인 피해 회사를 설립하여 운영하면서 피해 회사의 자금을 회사와는 관련이 없는 개인적인 투자금, 대여금 등으로 합계 158,755,900원을 유용한 점, 피고인이 피해 회사 채권자들의 연락을 받지 않고 잠적하여 피해 회사의 설립시 감사로서 명의를 빌려준 E이 피해 회사의 대출금 또는 사업상 채무 등을 변제하게 된 점 등은 피고인에게 불리한 정상이다.

반면, 이 사건 피해자인 피해 회사는 실질적으로 피고인 1인이 자본금을 대고 운영하던 회사였고, 피해 회사 설립시 명의를 빌려준 임원들은 회사 운영에 관여한바 없어, 이 사건 횡령으로 인한 피해회복을 받을 피해 회사의 실체는 피해 회사의 주주 또는 임원진이 아니라 피고인 뿐이나 다름없는 점, 이 사건이 입건된 2006년 이후 2회에 걸친 재기수사명령을 거쳐 이 법정에 이르는 기간 동안 시간이 많이 흘러 회사 자금의 용처에 관한 자료 확보에 어려움이 생겼고, 피고인은 뇌졸중으로 입원하는 등 기억력과 건강상태가 나빠져 소송에 적극적으로 임하지 못하게 된 측면도 있다고 보이는 점, 이 사건 범죄와 판결이 확정된 사기죄 상호간에 형법 제37조 후단의 경합범 관계에 있어 동시에 판결할 경우와의 형평을 고려해야 하는 점 등을 피고인에게 유리한 정상으로 참작하고, 그 밖에 피고인의 가족관계, 생활환경, 범행에 이르게 된 경위 및 범행 후의 정황 등 이 사건 재판과정에 나타난 모든 양형요소를 참작하여 주문과 같이 형을 정한다.

무죄 부분

1. 공소사실의 요지

피고인은 판시 범죄사실 기재와 같이 피해 회사를 2005. 7.경부터 2006. 3.경까지 운영하면서 피해 회사의 원사거래 및 자금관리 등 대내외 업무를 총괄하여 왔다.

피고인은 판시 범죄사실 기재 장소에서 별지 범죄일람표 1 순번 1, 2, 4, 6 내지 17, 19, 20, 21, 23, 범죄일람표 2 순번 1, 2, 5 내지 8, 10, 11, 13, 14, 16, 17, 18, 20 내지 26, 28, 29, 범죄일람표 4 순번 2, 3, 5, 6, 11, 13, 14, 16, 17, 18, 20, 21, 22, 24, 25(각 범죄일람표 흰색 바탕 부분) 기재와 같은 방법으로 2005. 7. 5.부터 2006. 3. 17.까지 합계 422,492,645원을 마음대로 소비하였다.

이로써 피고인은 피해 회사의 재물을 횡령하였다.

2. 피고인 및 변호인 주장의 요지

피고인은 회사의 업무상 필요에 따라 회사 자금을 사용하거나 가수금을 반환받은 것으로 공소사실 금액의 대부분이 장부나 지출결의서에 기재되어 있고, 지출결의서 등에 기재되어 있지 않은 부분은 이 사건이 2005년경 일이라서 자료를 충분히 찾지 못한 것이며, 피해 회사가 설립되기 전인 2005, 7. 12. 이전의 지출은 피해 회사에 대한 업무상횡령이 아니다.

3. 판단

앞서 설시한 법리에 비추어 살피건대, 이 법원이 적법하게 채택, 조사한 증거들에 의하여 인정되는 아래와 같은 사정 등을 종합하면, 이 부분 금원은 피고인의 피해 회사에 대한 가수금을 반제 받은 것이거나 피해 회사의 업무를 위하여 지출된 것으로 봄이 상당하고, 이와 어긋나는 E의 일부 진술은 믿을 수 없으며, 검사가 제출한 증거들 만으로는 피고인이 이 부분 금원을 개인적인 용도로 사용하였다고 추단하기 부족하고, 달리 이를 인정할 증거가 없다.

가. 별지 범죄일람표 1 순번 2, 12, 14, 범죄일람표 2 순번 16, 18, 별지 범죄일람표 4 순번 14, 22(피고인 가수금 반제 부분)

피고인은 이 부분 각 돈은 피고인의 피해 회사에 대한 가수금을 반제 받은 것이라고 주장하므로 살피건대, 이 사건 기록에 의하면, 피해 회사는 2005. 7. 6. 주식회사 리얼리치와 피해 회사 사무실로 사용할 서울 서대문구 D 오피스텔 208호, 209호에 관하여 임대차 보증금 1,400만 원의 임대차 계약을 체결한 점, 피고인은 E 계좌에 있던 피고인이 개인적으로 운영한 P의 자금으로 2005. 7. 6. 140만 원, 2005. 7. 15. 1,260만 원을 임대인인 주식회사 리얼리치에게 지급한 점, 피고인은 피해 회사를 설립하고 2005, 7. 19. 피해 회사 우리은행 계좌를 개설하면서 5,000만 원을 입금한 점, 피고인은 자신의 비용으로 이 사건 각 안산 상록 부동산을 구입하여 피해 회사의 영업을 위한 담보로 사용한 점, 피고인은 신용불량자로서 사실혼 관계에 있던 AX의 동생들인 AY, AZ 명의 계좌를 사용하였고 AY 또는 AZ 명의 계좌에서 피해 회사 조흥은행 계좌 또는 I 계좌로 지급된 돈은 2005. 10, 13.경부터 2006. 2. 6.경까지 합계 7,900만 원인 점, 피해 회사의 설립과 운영을 모두 피고인이 하였고 실제로 피고인 외에는 피해 회사의 설립 자본금 등을 투자한 임원진 등 제3자가 없었던 점 등을 종합하면, 피고인은 피해 회사가 설립될 무렵부터 2006. 2.경까지 피해 회사에 대한 가수금으로 최소한 1억 4,300만 원( 위 임대차 보증금 1,400만 원 + 위 피해 회사 우리은행 계좌 입금 5,000만 원 + 위 AY, AZ 명의 계좌에서 이체된 돈 7,900만 원, 이 사건 각 안산 상록 부동산은 E의 명의로 소유권이전 등기를 하고 피해 회사를 위한 근저당권을 설정한 것으로 그 담보제공의 가치에 해당하는 가수금을 금전적으로 정확히 평가하기 어려운 면이 있어 전체적인 사정에서 고려하고 최소한의 액수 계산에서는 제외하였다)이 있었던 것으로 보인다.2) 그러므로 이 부분 돈은 피해 회사의 회계상 피고인의 가수금 반제 처리로 지출되었거나(지출결의서 184쪽, 185쪽, 192쪽, 194쪽, 금전출납부 170쪽, 172쪽, 175쪽, 179쪽, 182쪽, 184쪽, 185쪽, 189쪽, 191쪽, 193쪽, 197쪽, 208쪽), 신용불량자인 피고인이 사용하던 AY의 계좌로 지급되었고, 그 합계는 104,359,000원으로 위 가수금을 넘지 않으므로 이 부분은 돈은 적법한 가지급금으로 보인다.

나. 별지 범죄일람표 1 순번 7, 21, 범죄일람표 2 순번 7, 21, 23, 25(신발 대금 명목 지급 부분)

각 지출결의서(169쪽, 172쪽, 179쪽, 180쪽, 184쪽, 194쪽), 금전출납부(208쪽)의 기재, 피고인의 수사기관 진술(증거서류 순번 40번 21쪽, 28쪽, 순번 182번 644쪽, 순번 188번 676쪽, 668쪽, 683쪽), E의 수사기관 진술(증거서류 순번 176번 569쪽, 573쪽)에 의하면, 피고인은 원사 판매 사업의 수익성이 낮아지자 신발 수입 사업을 시작한 점, BA, BB, BC, 주식회사 화명, 주식회사 마스골든벨에게 신발 수입 대금 명목으로 이 부분 돈을 지급하였고, 위 돈의 지출을 '나이키 계약금', '차용금' 등의 명목으로 피해 회사 회계장부에 기재한 점, 피해 회사의 법인등기부에 기재된 피해 회사의 목적에는 '원사, 원단 의류 제조 및 도, 소매업' 뿐만 아니라 '일반잡화 신발류 도, 소매업'이 포함되어 있었던 점 등을 알 수 있고, 이에 비추어 보면 피고인은 피해 회사의 수익률이 좋지 않자 신발 수입 사업을 병행하여 피해 회사의 이익을 높이기 위하여 이 부분 돈을 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 보인다.

나. 별지 범죄일람표 1

1) 순번 1(BD에게 161,800원 지급) 금전출납부(206쪽) 기재에 의하면, BD에게 사무실 버티컬 비용으로 이 부분 돈을 지급한 것으로 피해 회사 회계 장부에 기재되어 있으므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 보인다.

2) 순번 4(BE에게 1,501,300원 지급) 금전출납부(169쪽) 기재, E의 수사기관 진술(증거서류 순번 178번 567쪽), N의 법정진술(N에 대한 증인신문조서 11쪽)에 의하면, BE은 이 사건 각 안산 상록 부동산 중 202호에 대하여 칸막이 공사를 하고, 피해 회사의 패널 공사를 한 사실을 인정할 수 있고, 이에 의하면 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 보인다.

3) 순번 6(BF에게 421,300원 지급) 금전출납부(208쪽), 지출결의서(190쪽)의 각 기재에 의하면, 피해 회사의 싱크장, 벽장 비용 등으로 BF에게 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 보인다.

4) 순번 8(BG에게 12,402,600원 지급) 금전출납부(207쪽), 지출결의서(202쪽)의 각 기재에 의하면, 이 부분 돈은 BH에 대한 원사대금 대여금 명목으로 지출한 것으로 회계 처리된 후, 2005. 7. 28. BH가 원사대금 명목으로 1,840만 원을 피해 회사에 지급한 것으로 회계 처리된 사실을 인정할 수 있고, 이에 의하면 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 보인다.

5) 순번 9(BI에게 1,591,000원 지급)

앞서 본 바와 같이, 피해 회사는 2005. 7. 12. 설립되었는바, 이 부분 돈이 지급된 2005. 7. 5.은 피고인이 개인적으로 운영하던 P를 위하여 지출된 것으로 보이므로, 피고인에게 피해 회사에 대한 불법영득의 의사가 없었던 것으로 봄이 상당하다.

6) 순번 10(BJ에게 501,300원 지급) 금전출납부(207쪽), 지출결의서(증거순번 59번 202쪽)의 각 기재, 피고인의 수사기관 진술(증거서류 순번 188번 693쪽)에 의하면, BJ는 BK의 직원으로 이 부분 돈은 BK에게 지급된 것으로 보이는 점, BK은 이 사건 각 안산 상록 부동산을 소개시켜준 사람인 점, 이 돈의 지급이 이 사건 각 안산 상록 부동산을 매수하고 그 중 206호를 매도할 무렵에 지급된 점 등에 비추어 보면, 이 부분 돈은 피고인의 주장과 같이 안산 상록 부동산의 소개비로 지급되었을 여지가 있으므로 피해 회사의 영업을 위하여 지출한 것으로 보인다.

7) 순번 11(BL에게 301,300원 지급) 금전출납부(207쪽), 지출결의서(증거순번 59번 198쪽)의 각 기재에 의하면, 명함 구입 대금으로 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

8) 순번 13(BM에게 1,901,800원 지급) 지출결의서(증거순번 59번 202쪽) 기재에 의하면, 피해 회사의 사무실 집기 비용으로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

9) 순번 15(BN에게 160,000원 지급)가 지출결의서(증거순번 59번 184쪽, 200쪽) 기재에 의하면, 명함 구입 대금으로 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

10) 순번 16(주식회사 리얼리치에게 1,400만 원 지급)

위 인정사실 기재와 같이, 피해 회사는 주식회사 리얼리치와 사무실로 사용할 오피스텔에 관하여 임대차 계약을 체결하고 보증금으로 1,400만 원을 지급하였으므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

11) 순번 17(U에게 1,501,300원 지급)

앞서 본 바와 같이, 피해 회사는 2005. 7. 12. 설립되었는바, 이 부분 돈이 지급된 2005. 7. 9.은 피고인이 개인적으로 운영하던 P를 위하여 지출된 것으로 보이므로, 피고인에게 피해 회사에 대한 불법영득의 의사가 없었던 것으로 봄이 상당하다.

12) 순번 19(주식회사 한국에게 1,103,300원 지급) 금전출납부(207쪽), 지출결의서(199쪽)의 각 기재에 의하면, 이 사건 각 안산 상록 부동산의 매매대금을 위해 차용한 돈의 이자 명목으로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

13) 순번 20(BO에게 1,501,300원 지급)

앞서 본 바와 같이, 피해 회사는 2005. 7. 12. 설립되었는바, 이 부분 돈이 지급된 2005. 7. 8.은 피고인이 개인적으로 운영하던 P를 위하여 지출된 것으로 보이므로, 피고인에게 피해 회사에 대한 불법영득의 의사가 없었던 것으로 봄이 상당하다.

14) 순번 23(BP 감정평가 등에게 합계 2,601,140원 지급) 금전출납부(208쪽, 209쪽) 기재에 의하면, BP 감정평가사에게는 이 사건 각 안산 상록 부동산의 감정비로, BI에게는 이 사건 각 안상 상록 부동산 중 202호의 근저당권설정비용으로, 엘지화재보험에게는 피해 회사를 위하여 운영한 자동차 보험료로, 인터 파크와 주식회사 아이포드에게는 컴퓨터, 복합기 구입비용으로서 피고인에 대한 가수금 반제 명목으로 각 지급된 것으로 보이므로, 이 부분 각 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

다. 별지 범죄일람표 2

1) 순번 1, 2(BD에게 101,000원, BQ에게 950,000원 지급) 금전출납부(169쪽, 170쪽, 173쪽)의 기재에 의하면, 피해 회사 사무실의 유리문 수리, 버티컬 설치 등으로 지출한 것으로 보이므로, 이 부분 각 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

2) 순번 5(BR에게 2,001,300원 지급) 지출결의서(184쪽), 금전출납부(168쪽)의 각 기재, E의 수사기관 진술(증거서류 순번 178번 575쪽), 피고인의 수사기관 진술(증거서류 순번 188번 688쪽)에 의하면, BR은 피해 회사가 원사를 수입하던 BS의 과장이고, 원사 대금 중 일부를 BR의 부탁에 따라 BR 명의 계좌로 사례금 명목으로 보낸 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

3) 순번 6(BT에게 294만 원 지급) 금전출납부(167쪽, 175쪽)의 각 기재에 의하면, 피해 회사가 사용하던 사무실(D 오피스텔)의 임대료로 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

4) 순번 8(BU에게 75,000원 지급) 지출결의서(173쪽) 기재에 의하면, 명함 대금으로 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

5) 순번 10(BV에게 1,606,000원 지급) 금전출납부(167쪽, 176쪽) 기재에 의하면, BW 운임료 및 임대료로 지출하였고, 당시 피해 회사는 원사를 수입하여 판매하는 사업을 하고 있어 창고 사용 등이 필요했던 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

6) 순번 11(BX에게 1,200만 원 지급)

각 지출결의서 (189쪽, 193쪽)의 기재에 의하면, 피해 회사의 업무를 위하여 구입한 자동차 할부대금으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

7) 순번 13(BY에게 1,286,000원 지급) 금전출납부(167쪽, 169쪽, 172쪽), 지출결의서(184쪽)의 각 기재에 의하면, 피해 회사의 진열장, 신발걸이 등을 구입한 것으로 사무실 집기 비용으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

8) 순번 14(BZ에게 588,900원 지급) 지출결의서(193쪽) 기재에 의하면, 이 사건 각 부천 AC 감정비로 지출된 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

9) 순번 17(BM에게 1,728,100원 지급) 지출결의서(181쪽, 184쪽)의 기재에 의하면, 피해 회사의 사무실 집기비, 가구 대금으로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

10) 순번 20(CA에게 331,300원 지급) 금전출납부(176쪽) 기재에 의하면, 피해 회사의 전화선 공사비로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

11) 순번 22(주식회사 리얼리치에게 10,295,488원 지급)

위 인정사실 기재와 같이, 피해 회사는 주식회사 리얼리치와 사무실로 사용할 오피스텔에 관하여 임대차 계약을 체결하면서 그 차임으로 월 140만 원을 약정하였고, 지출결의서에서 사무실 임대료로 지출한 것으로 기재되어 있으므로(지출결의서 182쪽, 186쪽, 193쪽), 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

12) 순번 24(CB에게 200만 원 지급)

각 지출결의서(180쪽, 188쪽), 주식회사 CC 매입,매출 대장(증거서류 순번 64번 253쪽)의 각 기재, 피고인의 수사기관 진술(증거서류 순번 1번 19쪽, 3번 47쪽)에 의하면, CD의 직원 CB에게 위 돈을 지급하였고, 이는 피해 회사의 거래처인 CE(CD)의 직원인 CB의 요청에 따라 소정의 사례비를 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

13) 순번 26(주식회사 아이포드 등에게 합계 2,447,530원 지급) 지출결의서(172쪽, 190쪽, 192쪽), 금전출납부(173쪽)의 각 기재 및 이 사건 기록에 의하면, 주식회사 아이포드에는 피해 회사의 컴퓨터 구입 대금으로, CF에게는 D 210호에 대한 차임으로, 주식회사 영영사모에게는 직원의 생일 축하 선물로, 주식회사 에('에스원 세콤'으로 보인다)에게는 세콤 설치 대금으로 각 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

14) 순번 28, 29(현대캐피탈, CG 등에게 합계 5,748,087원 지급) 금전출납부(167쪽, 173쪽), 지출결의서(181쪽, 184쪽, 185쪽)의 각 기재, E의 수사기관 진술(증거서류 순번 178번 168쪽)에 의하면, 현대캐피탈에게는 차량 구입 자금 할부 이자로, CG에게는 이 사건 각 안산 상록 부동산 등기 비용으로, BE에게는 이 사건 각 안산 상록 부동산에 대한 공사비용으로, 법무법인 대일에게는 이 사건 각 안산 상록 부동산 근저당 등기 비용으로 각 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

라. 별지 범죄일람표 4

1) 순번 2(CH에게 561,700원 지급) 금전출납부(186쪽) 기재에 의하면, 피해 회사 사무용 컴퓨터 구입비용으로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

2) 순번 3(BR에게 420만 원 지급) 금전출납부(184쪽, 185쪽) 기재에 의하면, BR에게 가불금으로 지급한 것으로 회계 처리되어 있고, 이는 위 다. 2) 기재와 같이 BS에 대한 대금 중 일부를 사례금 명목으로 지급한 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

3) 순번 5(CI에게 451,800원 지급) 금전출납부(181쪽) 기재에 의하면, 피해 회사의 필요에 따라 사용한 조화 대금으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

4) 순번 6(BQ에게 1,001,200원 지급) 금전출납부(198쪽) 기재에 의하면, 피해 회사의 사무실 인테리어 비용으로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

5) 순번 11(CJ에게 281,200원 지급) 금전출납부(197쪽) 기재에 의하면, 피해 회사의 업무를 위한 운임료로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 영업을 위하여 지출한 것으로 봄이 상당하다.

6) 순번 13(신한현대캐피탈에게 1,007,000원 지급) 금전출납부(184쪽, 194쪽) 기재에 의하면, 피해 회사가 구입한 자동차 할부금 중 일부로 지출한 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

7) 순번 16(AE에게 2,189,400원) 금전출납부(191쪽, 210쪽) 기재, N의 법정진술(증인 N에 대한 증인신문조서 12쪽)에 의하면, 위 돈은 직원 월급으로 지출된 것으로 회계 처리되었고, N은 피해 회사의 직원으로 근무하면서 신용불량자여서 동생인 AE 명의 통장으로 월급을 받은 사실을 인정할 수 있으므로, 이 부분 돈은 직원의 월급으로써 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

8) 순번 17(CK에게 60,500원 지급) 금전출납부(184쪽) 기재에 의하면, 피해 회사의 서류함 등 사무용품비로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

9) 순번 18(BM에게 1,160,600원 지급) 금전출납부(190쪽) 기재에 의하면, 피해 회사의 사무실 가구대금으로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

10) 순번 20(CL 등에게 합계 6,266,800원 지급) 금전출납부(187쪽, 188쪽, 190쪽, 193쪽, 194쪽, 195쪽, 196쪽) 기재, N의 법정진술(증인 N에 대한 증인신문조서 14쪽), E의 수사기관 진술 (증거서류 순번 178번 575쪽)에 의하면, CL은 피해 회사의 직원 AI의 여동생으로 AI의 월급이 위 통장으로 지급된 것이고, CM, CN에 대하여도 피해 회사의 직원으로서 월급으로 지급되었으며, 주식회사 에스원은 용역대금으로, CO은 피해 회사의 인테리어 대금으로, 주정차위반은 피해 회사를 위한 영업용 자동차에 대한 과태료로, CP에게는 사무실 임대료로 각 지급되었으므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

11) 순번 21(CQ에게 26,200원 지급) 금전출납부(197쪽) 기재에 의하면, 피해 회사를 위한 CR 용달차 운임료로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

12) 순번 24(CS에게 2,202,200원 지급) 금전출납부(191쪽) 기재, E의 수사기관 진술(증거서류 순번 178번 576쪽)에 의하면, 이 사건 각 부천 AC의 관리비에 관하여 법정 분쟁이 생겨 선임한 변호사 비용으로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

13) 순번 25(CL, CP에게 합계 1,512,400원 지급)

위 10) 기재와 같이 피해 회사 직원의 월급으로 지급된 것으로 보이므로, 이 부분 돈은 피해 회사의 운영을 위하여 지출한 것으로 봄이 상당하다.

4. 결론

따라서 이 부분 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나, 이와 포괄일죄의 관계에 있는 판시 업무상횡령죄를 유죄로 인정한 이상 주문에서 따로 무죄를 선고하지 아니한다.

판사

재판장판사윤승은

판사김경록

판사이현석

주석

1) 별지 범죄일람표 2 순번 16번의 AK, K에 대한 지출은 무죄로 판단하였는데, 이는 무죄부분 3. 라에 기재된 바와 같이 위 지출은 피해 회사의 회계장부상 피고인에 대한 가수금으로 처리되어 있으므로, 비록 송금 받은 당사자는 같더라도 피해 회사자금을 사용한 용도에 차이가 있는 것으로 보아 달리 판단하였다.

2) 금전춥납부에 기재된 피고인의 가수금 합계는 180,359,659원에 이르나, P에 대한 가수금과 피해 회사에 대한 가수금이 중복된 것이 있을 여지가 있고, 금전출납부에 기재된 가수금 일자에 그러한 돈이 피해 회사 관리 계좌에 입금되지 않은 경우가 대부분인 점 등에 비추어 보면, 금전출납부 기재 가수금 액수가 정확한 것은 아닌 것으로 보인다.

별지