사건

2012고단3311, 2013고단1466(병합)

가. 업무상횡령

나. 도로교통법위반(음주운전)

다. 도로교통법위반(무면허운전)

피고인

1.가.나.다. A

2.가. B

검사

문현철, 이영남(기소), 이종민(공판)

변호인

법무법인 C(피고인들을 위하여)

담당변호사 D, E, F

판결선고

2014. 1. 8.

주문

피고인 A을 판시 제2.죄에 대하여 징역 6월에, 판시 제3.죄에 대하여 징역 8월에, 피고인 B를 징역 1년에 각 처한다.

다만, 이 판결확정일로부터 각 2년간 위 각 형의 집행을 유예한다.

피고인 A에게 40시간의 준법운전강의 수강을 명한다.

이유

범죄사실

[2012고단3311]

피고인 A은 2007. 10. 12.경부터 2009. 3. 31.경까지 항만물류 정보기술 업체인 주식회사 G(이하 'G'라고 한다)의 대표이사로, 2009. 4. 1.경부터 2009. 5. 30.경까지 G의 이사로 각 근무하였고, 피고인 B는 2008. 1. 1.경부터 2009. 12. 31.경까지 G의 사업총괄본부장으로 근무한 사람으로서 피고인들은 정부기관에서 지원하는 연구개발사업의 과제 수주와 G의 영업, 자금관리 및 집행 등의 업무를 함께 처리하여 왔다.

1. 피고인 B의 범행

정부에서 지원하는 연구개발사업의 주관기관 혹은 참여기관으로 선정된 기업은 정부기관이나 총괄관리기관 혹은 세부주관기관과 체결한 사업협약서의 내용에 따라 정부기관 등에서 지원받은 연구비 혹은 기술개발사업비는 각 사업별로 기업 명의의 계좌를 별도로 개설하여 정부지원금과 기업의 현금 부담분을 그 계좌에 입금한 후 인건비, 직접비, 간접비, 위탁연구개발비 등 비목별 사업비 지급 원칙에 따라 사업목적에 필요한 용도로만 위 자금을 사용해야 하고, 그 이외의 용도로는 위 자금을 사용할 수 없도록 되어 있으며, 정부지원금의 사용내역에 대하여는 세금계산서 등 소정의 증빙을 갖추어 관리기관에 정산보고를 하도록 되어 있고, 해당 연구개발에 정부지원금을 사용하고 잔여금이 남으면 이를 정부기관에 반납하여야 한다.

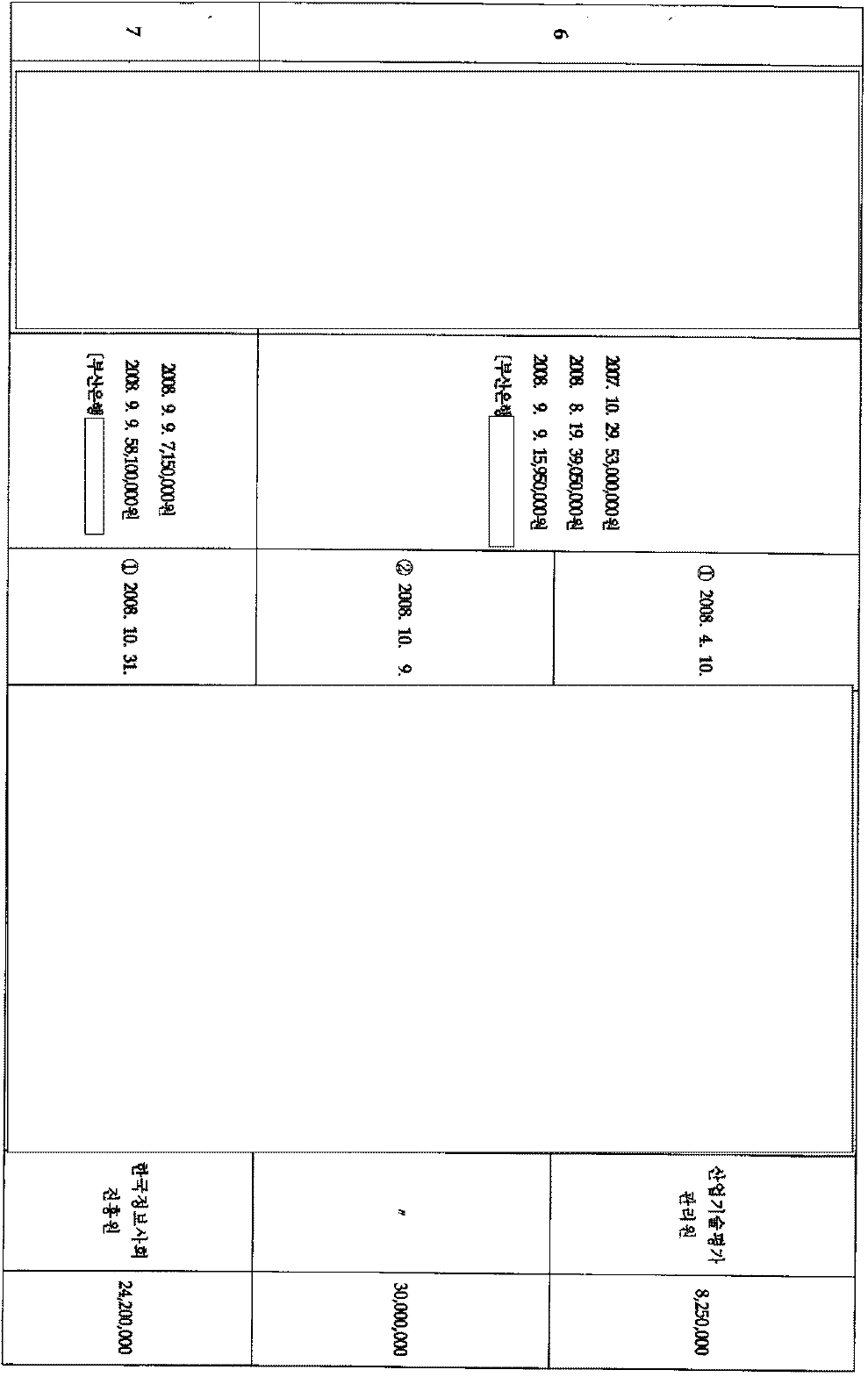

G는 2007. 9. 1.경 지식경제부 산하 산업기술평가관리원에서 주관하고, H이 총괄 관리기관이 되어 진행하는 'I 개발사업'과 관련하여 H과 G가 세부주관책임자로 참여하는 내용의 산업기술개발사업계약을 체결한 다음, H으로부터 피해자 산업기술평가관리원에서 지원한 정부지원금 중 2007. 10, 31.경 6억 7,000만원, 2008. 8. 22.경 6억 7,000만 원, 2009. 4. 29.경 6억 7,000만원 등 합계 20억 1,000만원을 G 명의의 부산은행 계좌로 지급받았으므로, 피고인 B와 A은 이를 위 연구개발사업에 필요한 용도로만 사용하여야 함에도 불구하고, 위 정부지원금을 G의 운영자금 등 위 연구개발사업과 무관한 다른 용도로 사용하기로 공모하였다.

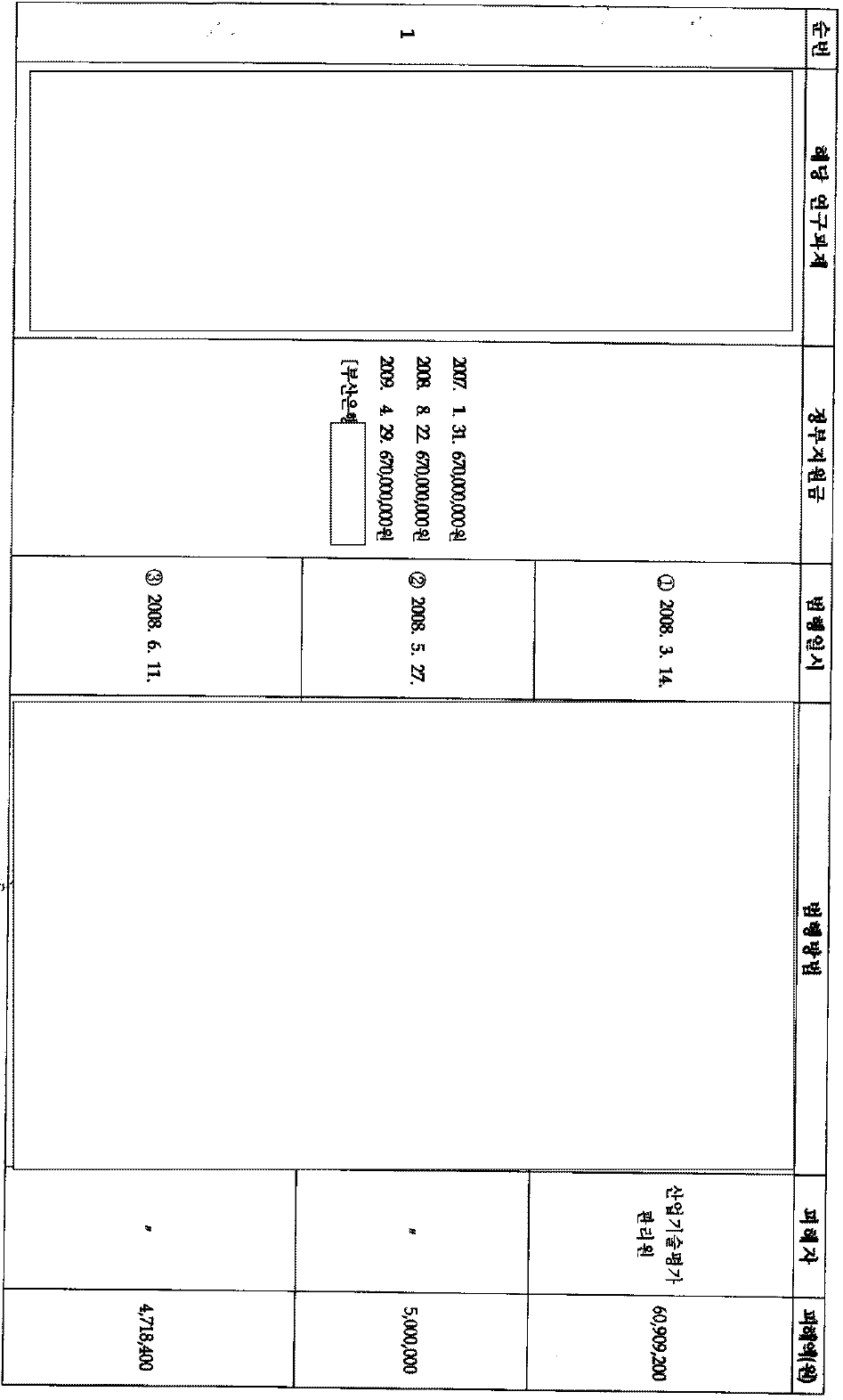

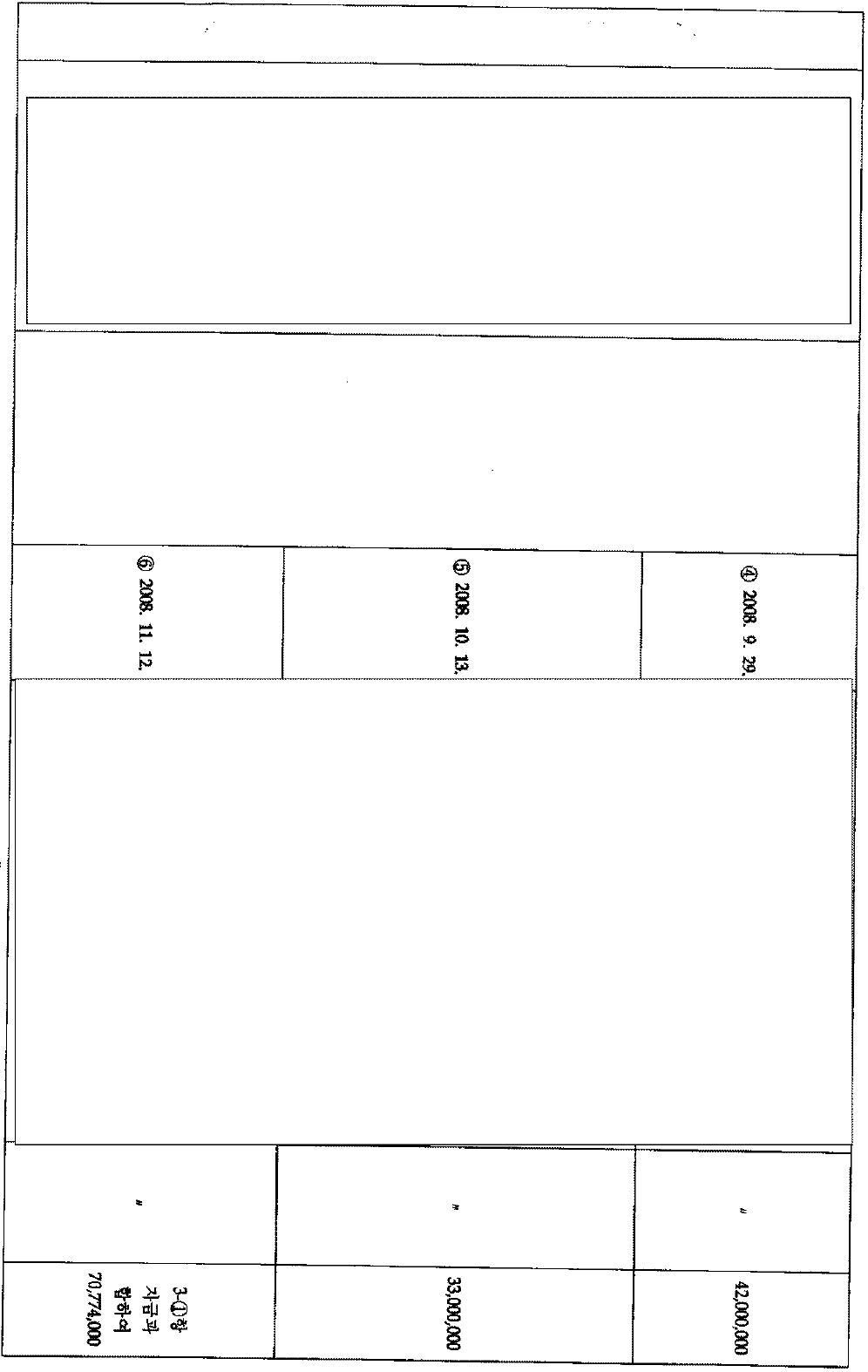

이에 피고인 B는 A과의 협의를 거친 후 그 지시에 따라 2008. 3. 14.경 부산 사하구 J에 있는 K 내에 있는 G 사무실에서 사실은 주식회사 시큐에이스로부터 83,278,500원 상당의 물품을 공급받았을 뿐임에도 불구하고, 마치 144,260,000원 상당의 물품을 공급받은 것처럼 허위의 세금계산서를 수수하고, 같은 날 주식회사 시큐에이스 명의의 국민은행 계좌로 72,130,000원, 2008. 3. 24.경 72,130,000원 등 합계 144,260,000원을 송금하고, 위와 같이 송금한 금원 중 2008. 3. 17.경 26,000,000원, 2008. 4. 10.경 29,372,000원, 2008. 4. 22.경 5,537,200원 등 합계 60,909,200원을 A이 따로 운영한 주식회사 L(이하 'L'이라고 한다) 명의의 하나은행 계좌로 송금한 후, 정해진 사업목적 이외의 용도로 사용하여 이를 횡령한 것을 비롯하여 그때부터 2009. 5. 28.경까지 별지 범죄일람표에 기재와 같이 7건의 연구개발 사업과 관련하여 정부기관 등으로부터 기술개발비로 지원받은 사업비 중 합계 528,308,782원을 G의 운영자금 및 피고인 B와 A이 2008. 11, 14.경 별도로 설립한 M 주식회사(이하 'M'이라고 한다)에 대한 지원금 등 정해진 사업목적 이외의 용도로 사용하여 횡령하였다.

피고인 B는 A과 공모하여 위와 같이 피해자들로부터 지급받은 정부지원 사업비 합계 528,308,782원을 횡령하였다.

2. 피고인들의 공동범행

피고인들은 거래처로부터 받은 용역대금을 피고인 A이 별도로 운영한 L과 피고인들이 별도로 설립한 M에 송금하여 위 회사들을 위하여 사용하기로 공모한 후, 2008, 12. 31.경 피해자 G(이하 '피해자 회사'라고 한다) 사무실에서 피해자 회사가 용역대금으로 거래처인 여수지방해양항만청으로부터 8,080,000원을, 부산신항컨테이너로부터 26,4000,000원을 각 피해자 회사 명의의 우리은행 계좌로 송금받게 되자, 피고인 A은 같은 날 자신 명의의 농협계좌로 그 중 30,000,000원을 송금하고, 같은 날 위 30,000,000원 중 8,000,000원을 L 명의의 하나은행 계좌로, 나머지 22,000,000원을 피고인 B 명의의 신한은행 계좌로 각 송금하여 L의 세금 납부, M의 운영자금 및 피고인 B의 개인채무 변제 등에 사용하였다.

피고인들은 위와 같이 공모하여 피해자 회사의 돈 30,000,000원을 횡령하였다.

[2013고단1466]

3. 피고인 A은 자동차운전면허 없이 2013. 5. 25, 06:21경 혈중알콜농도 0.093%의 술에 취한 상태로 서울 송파구 신천동 장미아파트 앞길에서부터 같은 동 29 앞길에 이르기까지 N 승용차를 운전하였다.

증거의 요지

[2012고단3311]

(판시 제1.죄)

1. 피고인 B의 법정진술

1. 피고인 A에 대한 검찰피의자신문조서 사본

1. 계좌거래내역서

1. 판결문

1. 수사보고(금융계좌 압수수색 영장 집행결과 보고)

(판시 제2.죄)

1. 피고인들의 일부 법정진술

1. 피고인들에 대한 각 일부 검찰피의자신문조서

1. O에 대한 경찰진술조서

1. 각 거래내역(수사기록 211쪽, 283쪽)

[2013고단1466]

1. 피고인 A의 법정진술

1. 음주운전 단속사실 결과조회

1. 자동차운전면허대장

판시 범죄전력 : 범죄경력 등 조회회보서, 처분미상전과 확인결과보고, 서울동부지방법원 2010고단3081 판결문

법령의 적용

1. 범죄사실에 대한 해당법조

피고인 A: 도로교통법 제148조의2 제1항 제1호, 제44조 제1항(음주운전의 점, 징역형 선택), 제152조 제1호, 제43조(무면허 운전의 점, 징역형 선택)

1. 경합범처리(피고인 A에 대한 판시 제2.죄와 판결이 확정된 판시 업무상횡령죄 상호간)

1. 경합범가중

각 형법 제37조 전단, 제38조 제1항 제2호, 제50조

1. 작량감경(피고인 A에 대한 판시 제3.죄에 관하여)

1. 집행유예

1. 수강명령(피고인 A에 대하여)

양형이유

· 피고인 A : 피고인이 횡령한 금액이 3,000만원으로 적지 아니한 점(피고인들은 G가 원래 L과 M에 지급하여야 할 돈을 지급한 것에 지나지 아니하므로 횡령죄가 되지 않는다는 취지의 주장을 하나, 위에서 든 증거들에 의하여 인정되는 사정들, 즉 만약 G가 위 회사들에 대한 채무변제를 한 것이라면 G의 계좌에서 위 회사들에게 직접 돈을 송금하지 아니하고 피고인 A이나 피고인 B 명의의 계좌를 거쳐 송금할 아무런 이유가 없어 보이고, G가 위 회사들에게 채무를 부담하고 있었음을 인정할 만한 객관적인 자료도 없는 점, 피고인 B는 피고인 A이 송금한 2,200만원 중 M 명의의 계좌로 송금한 2,000만원에 관하여 대표이사 가수금으로 회계처리를 하였고, 200만원은 개인적인 용도로 사용한 것으로 보이는 점 등에 비추어 보면, 피고인들이 위 돈을 횡령하였다고 인정할 수 있다), 피고인이 음주운전과 무면허운전으로 수회 처벌받은 전력이 있음에도 다시 음주·무면허운전을 한 점 등에 비추어 보면 그 죄질이 좋지 아니하다. 다만, 피고인이 피해자 회사를 위하여 3,000만원을 변제공탁한 점, 피고인이 음주운전으로 징역형 이상의 처벌을 받은 전력이 없는 점, 그밖에 피고인의 연령, 성행, 가족관계 등의 양형요소를 참작하여 주문과 같이 형을 정한다.

· 피고인 B : 피고인이 횡령한 정부지원금 등을 개인적인 용도에 사용하지는 아니한 점, 상피고인 A이 횡령한 G의 돈 3,000만원을 변제공탁한 점, 피고인에게 별다른 범죄 전력이 없는 점, 그밖에 피고인의 연령, 성행, 가족관계 등의 양형요소를 참작하여 주문과 같이 형을 정한다.

판사

판사 박창제

별지