사건

2014가단255334 보험금

원고

A

피고

B 주식회사

변론종결

2017. 3. 21.

판결선고

2017. 4. 11.

주문

1. 피고는 원고에게 40,000,000원 및 이에 대하여 2015. 5. 8.부터 다 갚는 날까지 연 15%의 비율에 의한 금원을 지급하라.

2. 소송비용은 피고가 부담한다.

3. 제1항은 가집행할 수 있다.

청구취지

주문과 같다.

이유

1. 청구원인에 대한 판단

가. 인정사실

1) 원고는 2009. 8. 25. 피고와 피보험자를 원고로 정하여 'C'이라는 명칭의 보험계약(이하 '이 사건 보험계약'이라 한다)을 체결하였다. 이 사건 보험계약에 따라 피고는 원고에게 원고가 암으로 진단확정을 받을 경우 최초 1회 암진단비 10,000,000원, 뇌졸중으로 진단확정을 받을 경우 최초 1회 뇌졸중진단비 10,000,000원, 고액암으로 진단 확정을 받을 경우 최초 1회 고액암진단비 20,000,000원을 각 지급하기로 하였다.

2) 원고는 2013. 4. 29.경 D병원에서 역형성 핍지성상세포종(질병분류번호 C71.9), 뇌경색증(163.9) 등의 진단을 받고 2013. 5. 7. 뇌종양제거술을 받았다.

3) 원고가 진단받은 위 각 병명은 이 사건 보험계약 중 암진단비보장 특별약관(역형성 핍지성상세포종), 뇌졸중진단비보장 특별약관(뇌경색증), 고액암진단비보장 특별약관(역형성 핍지성상세포종)에 따른 보험금의 지급대상에 해당한다.

4) 원고는 피고에게 이 사건 보험계약상의 보험금을 청구하였다. 이에 피고는 2014. 4. 14.경 원고에게 원고가 이 사건 보험계약 체결 당시 과거 암으로 진단받아 수술 및 진료를 받은 사실이 있음에도 이를 피고에게 알리지 않음으로써 기망에 의하여 위 보험계약을 체결하였다는 이유로, 이 사건 보험계약 보통약관 제29조를 근거로 위 보험계약을 취소하고 보험금의 지급을 거절하였다. 나아가 피고는 2014. 4. 22.경 원고에게 원고가 위와 같이 진단 및 치료사실을 알릴 의무를 이행하지 않았다는 이유로, 위 약관 제29조 제1항 제1호를 근거로 위 보험계약을 해지하고 보험금의 지급을 거절하였다.

[인정근거] 다툼 없는 사실, 갑 제3, 4, 5호증, 을 제1, 2, 8호증의 각 기재, 변론 전체의 취지

나. 판단

위 인정사실에 의하면, 피고는 특별한 사정이 없는 한 이 사건 보험계약에 따라 원고에게 보험금으로 암진단비 10,000,000원, 뇌졸중진단비 10,000,000원, 고액암진단비 20,000,000원 합계 40,000,000원 및 이에 대하여 원고가 구하는 바에 따라 이 사건 청구취지 및 청구원인변경신청서부본 송달일 다음날인 2015. 5. 8.부터 다 갚는 날까지 소송촉진 등에 관한 특례법이 정한 연 15%의 비율에 의한 지연손해금을 지급할 의무가 있다.

2. 피고의 주장에 대한 판단

가. 보험사고의 객관적 확정 주장에 대한 판단

1) 피고의 주장

원고는 이 사건 보험계약을 체결하기 전 이미 뇌종양 진단을 받아 수술을 받았고, 이 사건 보험금의 지급을 구하는 근거가 된 뇌종양은 이미 발병한 위 뇌종양이 재발한 것일 뿐이므로, 보험사고가 이 사건 보험계약 체결 이전에 발생한 경우로서 상법 제644조에 따라 위 보험계약은 무효이다.

2) 판단

상법 제644조는 보험계약 당시 보험사고가 이미 발생한 때에 그 계약을 무효로 한다고 규정하고 있으므로, 설사 시간의 경과에 따라 보험사고의 발생이 필연적으로 예견된다고 하더라도 보험계약 체결 당시 이미 보험사고가 발생하지 않은 이상 상법 제644조를 적용하여 보험계약을 무효로 할 것은 아니다(대법원 2010. 12. 9. 선고 2010다66835 판결 참조).

을 제3, 8호증의 각 기재, 이 법원의 D병원장에 대한 사실조회결과에 의하면, 원고는 2001. 1. 27. 간질 증상으로 E병원에 찾아간 후 뇌 MRI촬영을 통해 뇌종양 진단을 받았고, 2001. 2.경 D병원에서 팽대세포성 성상세포종 진단(질병분류번호 C71.9)을 받아 2001. 2. 27. 수술을 받은 사실, 이 사건 보험금 지급청구의 근거가 된 역형성 핍지성상세포종은 위 뇌종양의 재발로 인하여 발생한 사실을 인정할 수 있으나, 한편 앞서 든 증거에 비추어, 원고는 위와 같이 수술을 받은 뒤 D병원에서 2005, 11, 16.부터 2007. 12. 12.까지 약 6개월 간격으로 뇌 MRI촬영을 통해 재발 여부를 검사받았는데 그 동안 재발이 없는 것으로 판단되었고, 이 사건 보험계약 체결 후인 2009. 12. 11.에도 재발되지 않았다는 확인을 받은 사실, 원고가 앞서 수술 받은 뇌종양은 운동중 추 근처 전두엽에 위치하여 수술 후 간질의 위험성이 높았고, 실제 수술 후 간헐적인 간질 발작이 있어 원고는 2005. 4.경부터 2008. 6.경까지 항경련제를 복용하였으나 그 밖에 뇌종양 자체와 관련된 치료를 받은 적은 없는 사실, 앞서 제거한 뇌종양은 우측 운동중추부터 앞쪽 전두엽 사이에 위치하였는데 그 가장자리에 해당하는 운동중추, 두 정엽, 뇌심부 뇌섬 부위에 걸쳐 이전보다 악성도가 증가한 뇌종양이 재발한 사실을 인정할 수 있으며, 이에 앞서 본 바와 같이 원고가 2013. 5. 7. 뇌종양제거술을 받았는바, 위 각 뇌종양의 발생부위 및 시기, 그 사이의 경과를 고려할 때 원고가 과거 진단받은 팽대세포성 성상세포종의 재발률이 높아 다시 그와 유사한 역형성 핍지성상세포종이 재발한 점만을 두고 그 둘을 동일한 것으로 보아 이 사건 보험계약 체결 전에 이미 보험사고가 발생한 경우로 보기 어려우므로, 피고의 위 주장은 이유 없다.

나. 기망을 이유로 하는 계약 취소 주장에 대한 판단

1) 피고의 주장

원고는 이미 뇌종양 진단, 수술 및 치료를 받은 사실을 피고에게 알리지 않은 채 이 사건 보험계약을 체결하였고, 피고는 그와 같은 사실을 알았더라면 위 계약을 체결하지 않았을 것이다. 이에 피고는 2014. 4. 14. 원고에게 위와 같은 기망을 이유로 이 사건 보험계약을 취소한다는 의사를 표시하였으므로, 위 보험계약의 보통약관 제30조 에 따라 위 계약에 기한 보험금을 지급할 의무가 없다.

2) 판단

을 제2, 5호증의 각 기재에 의하면, 이 사건 보험계약의 보통약관 제30조가 '피고가 보장개시일부터 보험금 지급사유가 발생하지 아니하고 2년이 지났을 때에는 민법 제110조 중 사기에 의한 취소권을 행사하지 아니합니다. 그러한 계약자 또는 피보험자가 대리진단, 약물복용을 수단으로 진단절차를 통과하거나 진단서 위·변조 또는 청약일 이전에 암 또는 에이즈의 진단확정을 받은 후 이를 숨기고 가입하는 등의 뚜렷한 사기의사에 의하여 계약이 성립되었음을 회사가 증명하는 경우에는 보장개시일부터 5년 이내에 계약을 취소할 수 있다'고 정한 사실, 피고 소속 상담원은 이 사건 보험계약 체결 당시 원고에게 전화로 '최근 5년 이내 암, 백혈병, 고혈압, 협심증, 심근경색, 심장판막증, 간경화증, 뇌졸중증, 당뇨병, 에이즈 및 HIV 보균으로 의사로부터 진찰 또는 진단받았거나 치료, 투약, 입원, 수술, 정밀검사를 받은 적이 있는가'라는 질문을 하였고, 이에 원고는 '없다'고 대답한 사실을 인정할 수 있는데, 원고가 2001. 2. 27. 뇌종양제거술을 받은 후 2008. 6.경까지 복용한 항경련제는 뇌종양 자체의 치료를 위한 것이 아니라 수술 부위에 비추어 간질의 위험성이 높아 간질발작으로 인한 경련을 예방하기 위한 것이어서 항경련제의 복용을 암 치료를 위한 투약으로 보기 어려우므로, 이를 고지하지 않았다고 하더라도 위 질문에 허위로 답변하였다고 볼 수 없으나, 원고가 2007. 12. 12.까지 암의 재발 여부를 관찰하기 위하여 뇌 MRI 검사를 받아온 것은 위 질문 중 '정밀검사를 받은 사실'에 해당하여 원고의 위 대답은 이 부분에 한하여 이 사건 보험계약상의 고지의무를 위반하였다고 할 것이다.

그러나 을 제6호증의 기재 및 앞서 든 증거에 변론 전체의 취지를 종합하여 알 수 있는 다음과 같은 사정, 즉 이 사건 보험계약 체결 당시 상담원이 질문하는 사항 중 5년 전의 병력에 관하여는 아무런 질문사항을 두고 있지는 않은 점, 앞서 본 질문의 취지도 피보험자가 최근 5년 이내에 암 등으로 진단, 치료, 정밀검사 등을 받은 사실이 있는지를 묻는 것이어서, 원고와 같이 이미 5년 전 암 진단 및 수술을 마친 후 그 재발 여부를 확인하기 위하여 정기적으로 검사를 받는 경우도 위 질문의 '정밀검사'에 해당하는지 여부가 다소 불분명한 것으로 보이는 점, 원고는 이 사건 보험계약을 체결하기 1년 8개월 전인 2007. 12. 12. 및 체결 후인 2009. 12. 11.에도 뇌종양이 재발되지 않았다는 확인을 받았고, 체결일로부터 2년이 지난 2011. 12. 9. 실시한 뇌MRI 촬영결과에서 뇌종양이 발견된 점에 비추어 볼 때, 앞서 본 바와 같이 원고가 이 사건 보험계약 체결 당시 과거 뇌종양의 재발 여부 관찰을 위하여 뇌 MRI 검사를 받아 온 사실을 피고에게 알리지 않았다는 점만으로는 위 보험계약의 보통약관 제30조가 '뚜렷한 사기 의사에 의하여 계약을 성립된 경우'로 예시하고 있는 행위들과 동일하게 평가될 만한 행위를 하였다고 보기에 부족하고, 달리 이를 인정할 증거가 없으므로, 피고의 위 주장은 이유 없다.

다. 고지의무 위반을 이유로 하는 계약 해지 주장에 대한 판단

1) 피고의 주장

원고는 이 사건 보험계약을 체결할 당시 피고에게 과거 뇌종양으로 치료받은 사실, 항경련제를 30일 이상 투약받은 사실, 뇌종양으로 정밀검사를 시행하였던 사실을 고지하지 아니하였다. 따라서 피고는 2014. 4. 22. 원고에게 위와 같은 고지의무 위반을 이유로 이 사건 보험계약을 해지한다는 의사를 표시하였으므로, 상법 제651조 및 위 보험계약의 보통약관 제27조에 따라 위 계약에 기한 보험금을 지급할 의무가 없다.

2) 판단

상법 제651조는 "보험계약당시에 보험계약자 또는 피보험자가 고의 또는 중대한 과실로 인하여 중요한 사항을 고지하지 아니하거나 불실의 고지를 한 때에는 보험자는 그 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 내에 한하여 계약을 해지할 수 있다"고 규정하고 있고, 을 제2호증의 기재에 의하면, 이 사건 보험계약의 보통약관 제29조 제2항 제2호는 '계약자, 피보험자 등이 고의 또는 중대한 과실로 알릴 의무를 위반하고 그 의무가 중요한 사항에 해당하는 경우라고 하더라도, 피고가 그 사실을 안 날부터 1개월 또는 보장개시일부터 보험금 지급사유가 발생하지 아니하고 2년이 지났을 때에는 피고가 계약을 해지할 수 없다'고 정하고 있는 사실을 인정할 수 있는바, 원고의 고지의무 위반을 이유로 위 약관 및 법률에서 정한 기간 내에 이 사건 보험계약을 해지하였다는 점을 인정할 증거가 없으므로, 피고의 위 주장은 이유 없다.

라. 특별약관 상의 면책사유 주장에 대한 판단

1) 피고의 주장

이 사건 보험계약 중 암진단비 보장, 고액암진단비 보장, 뇌졸중진단비보장에 관한 각 특별약관에 따르면, 위 각 보장개시일 이전 암 진단을 받은 경우 암진단비보장 및 고액암진단비 보장 특별약관은 무효가 되고, 보험계약 청약일 이전에 진단된 질병으로서 그 후 5년이 경과하기 전에 같은 질병으로 진단을 받은 경우에는 보상하지 않는바, 위 각 특별약관 조항에 따라 피고는 원고에게 보험금을 지급할 의무가 없다.

2) 판단

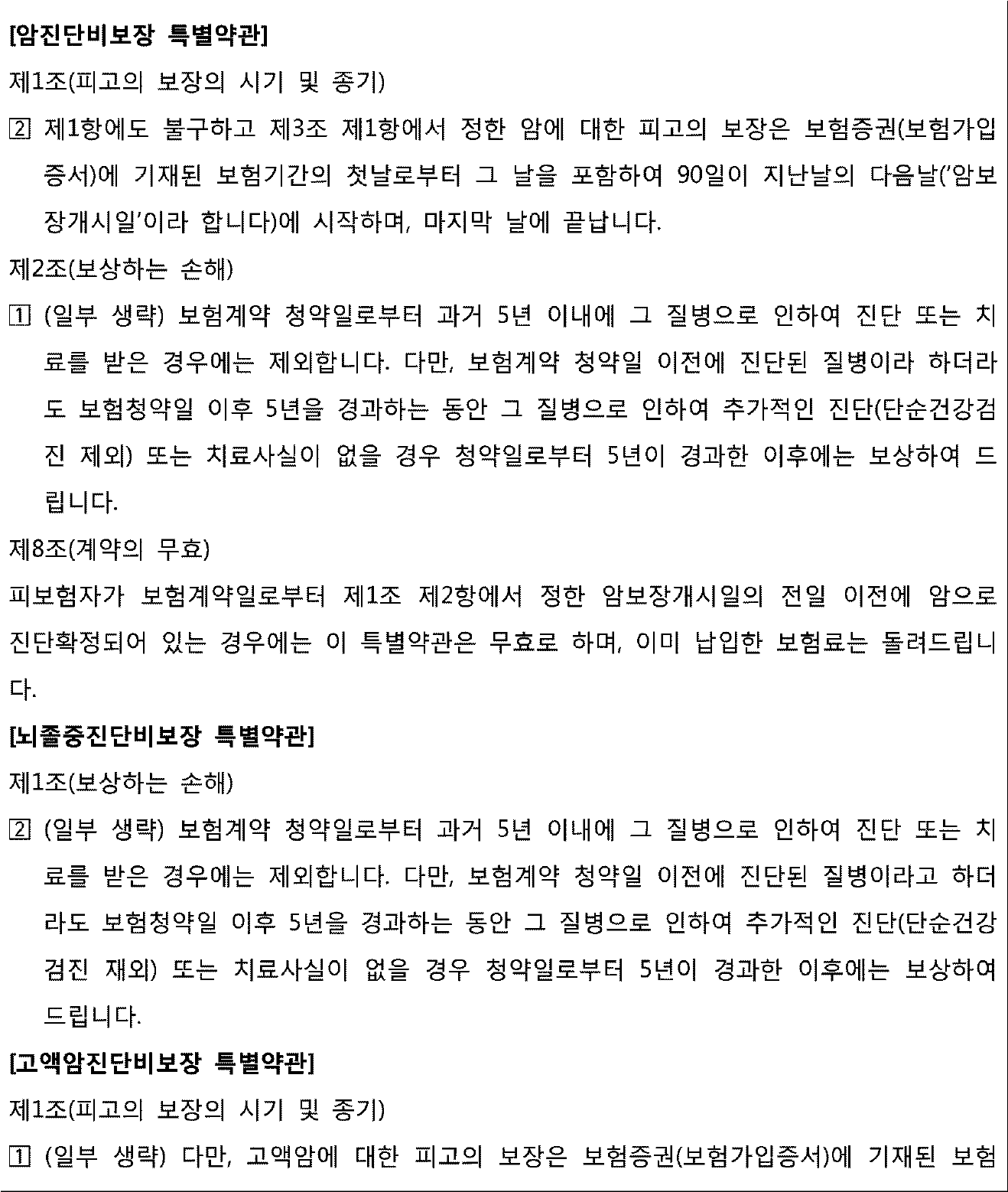

을 제2호증의 기재에 의하면, 이 사건 보험계약의 특별약관 중 이 부분과 관련된 사항은 다음과 같은 사실을 인정할 수 있다.

|

|

살피건대, 암진단비보장 특별약관, 고액암진단비보장 특별약관 각 제8조에 따라 보험계약일로부터 위 각 특별약관의 보장개시일 전일 이전에 암 또는 고액암으로 진단 확정된 경우에 위 각 특별약관은 무효가 되는바, 위 기간 동안 원고가 그와 같은 진단 확정을 받았다는 점을 인정할 증거가 없으므로, 피고의 위 부분 주장은 이유 없다.

나아가 암진단비보장 특별약관 제2조 제1항, 뇌졸중진단비보장 특별약관 제1조 제2항, 고액암진단비보장 특별약관 제2조 제1항은 각 보험계약 청약일로부터 과거 5년 이내에 해당 질병으로 진단 또는 치료를 받은 경우 보장대상에서 제외하고, 보험계약 청약일로부터 과거 5년 이내에 진단된 질병이라고 하더라도(약관상 기간 제한 없이 '보험계약 청약일 이전에 진단된 질병'으로 기재되어 있으나, 앞 문장과의 균형 및 맥락상 위와 같은 기간 제한이 있는 것으로 해석함이 상당하다) 보험계약 청약일 이후 5년을 경과하는 동안 그 질병으로 인하여 추가적인 진단 또는 치료 사실이 없다면, 보험계약 청약일로부터 5년이 경과한 이후에는 보상하여 준다는 취지인바, 원고가 과거 뇌종양으로 진단 및 수술을 받은 것은 보험계약 청약일 무렵이자 이 사건 보험계약 체결일인 2009. 8. 25.로부터 8년 전인 2001. 2.경이고, 원고가 2008. 6.경까지 항경련제를 복용한 것을 두고 위 뇌종양의 치료를 받은 것으로 볼 수 없다는 점은 앞서 본 바와 같으므로, 이와 달리 원고의 경우가 위 각 특별약관의 무효 및 보상제외대상에 해당한다고 볼만한 증거가 없는 이상, 피고의 위 부분 주장은 이유 없다.

3. 결론

그렇다면 원고의 청구는 이유 있으므로, 이를 인용하기로 하여 주문과 같이 판결한다.

판사

판사 홍은기