사건

2012구합35023 공매대금배분처분취소

원고

김○중 ( 36년 남 )

서울 서초구

소송대리인 변호사 조성권

피고

한국자산관리공사

서울 강남구 역삼동 814

대표자 사장 장영철

소송대리인 법무법인 동화

담당변호사 이정일

소송복대리인 변호사 이동욱

피고보조참가인

서울중앙지방검철청 검사장

소송수행자 노기완

변론종결

2013 . 5 . 15 .

판결선고

2013 . 7 . 5 .

주문

1 . 원고의 청구를 기각한다 .

2 . 소송비용은 보조참가로 인한 부분을 포함하여 모두 원고가 부담한다 .

청구취지

피고가 2012 . 10 . 12 . 반포세무서장에 대하여 한 22 , 412 , 316 , 030원의 , 서초구청장에 대

하여 한 2 , 188 , 413 , 300원의 각 공매대금배분 거부처분 ( 이하 , ' 이 사건 처분 ' 이라 한다 )

을 취소한다 .

이유

1 . 기초 사실 및 이 사건 처분의 경위

가 . 피고 보조참가인 ( 이하 , ' 참가인 ' 이라 한다 ) 은 2008 . 6 . 17 . 원고가 추징금

17 , 920 , 630 , 439 , 320원을 체납하였다는 이유로 그 소유의 주식회사 베스트리드리미티드

( 코리아 ) 의 비상장주식 7 , 767 , 470주 ( 이하 , ' 이 사건 주식 ' 이라 한다 ) 를 압류하고 , 2009 .

1 . 15 . 피고에게 이 사건 주식에 대한 공매의 대행을 의뢰하였다 .

나 . 이에 따라 피고는 2009 . 12 . 30 . 이 사건 주식에 관한 공매공고를 한 후 2012 .

8 . 6 . 우양수산에 매각결정을 하였고 , 매수인 우양수산은 2012 . 9 . 13 . 그 대금을 완납

하였다 .

다 . 반포세무서장은 이 사건 주식이 우양수산에 매각되면서 발생한 양도소득세와 증

권거래세 22 , 412 , 316 , 030원 ( 이하 , ' 이 사건 국세 ' 라 한다 . 이 사건 국세의 법정기일은

2012 . 9 . 21 . 이다 ) 에 대하여 원고에게 납부기한을 2012 . 9 . 26 . 로 정하여 수시부과 고지

하였다 .

라 . 반포세무서장은 2012 . 9 . 27 . 이 사건 주식의 매각대금 배분절차 ( 이하 , ' 이 사건

배분절차 ' 라 한다 ) 에서 이 사건 국세와 그 이전부터 원고가 체납하고 있던 양도소득세

및 증권거래세 7 , 993 , 422 , 080원 합계 30 , 405 , 738 , 110원에 대한 배분을 요구하는 교부청

구를 하였다 . 교부청구 내역은 아래 표와 같다 ( 이 사건 국세는 순번 3 ~ 6에 해당한다 ) .

( 단위 : 원 )

( 단위 : 원 )

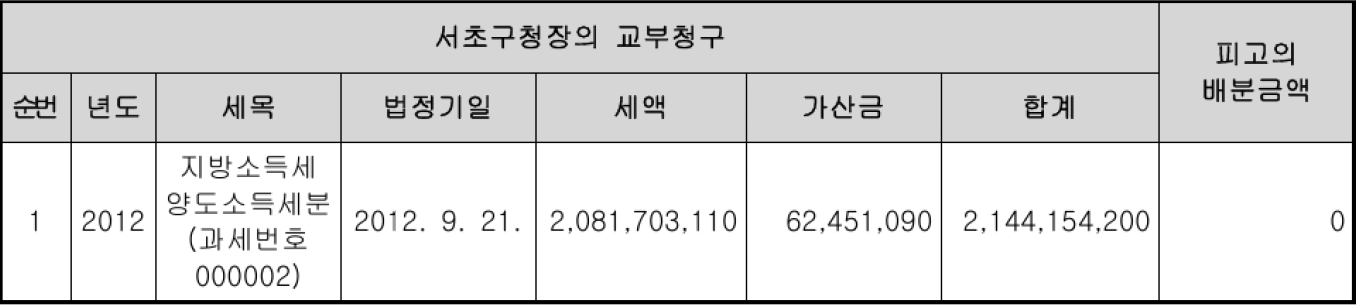

마 . 서초구청장은 2012 . 9 . 26 . 과 2012 . 10 . 2 . 이 사건 배분절차에서 이 사건 국세에

부가된 지방소득세 2 , 188 , 413 , 300원 ( 이하 ' 이 사건 지방세 ' 라 한다 . 이 사건 지방세의

법정기일은 2012 . 9 . 21 . 이다 ) 과 그 이전에 발생한 주민세 , 종합토지세 등에 대하여 교

부청구를 하였는데 , 교부청구 내역은 아래 표와 같다 ( 이 사건 지방세는 순번 1 , 2에 해

당한다 ) .

( 단위 : 원 )

( 단위 : 원 )

바 . 피고는 2012 . 10 . 5 . 이 사건 주식의 매각대금에 관한 배분계산서를 작성한 후

2012 . 10 . 12 . 매각대금과 그 예치이자 합계 92 , 330 , 061 , 130원 ( 이하 , ' 이 사건 매각대금

등 ' 이라 한다 ) 을 아래 표와 같이 배분하였는데 , 이 사건 국세와 이 사건 지방세에 대하

여는 이 사건 매각대금 등을 배분하지 아니하는 이 사건 처분을 하였다 .

( 단위 : 원 )

( 단위 : 원 )

[ 인정 근거 ] 다툼 없는 사실 , 갑 제1 ~ 4호증 , 을 제2호증의 각 기재 , 변론 전체의 취지

2 . 본안전 항변에 대한 판단

가 . 항고소송의 대상 여부

1 ) 피고의 주장

이 사건 매각대금 등의 배분은 그 성질상 검사가 한 재산형의 집행이고 , 다만

집행방법만을 국세징수법에 의한 체납처분 절차를 따른 것일 뿐이어서 , 원고가 이 사

건 배분절차에 불복하고자 할 경우 형사소송법 제489조에 따라 추징판결을 선고한 법

원에 이의할 수 있을 뿐 항고소송으로 이 사건 처분의 위법성을 다툴 수는 없다 .

2 ) 판단

이 사건 주식에 대한 공매가 형사법원이 선고한 추징판결의 집행을 위한 것이라

고 하더라도 , 참가인이 피고에게 이 사건 공매를 위임한 이상 그 이후의 공매절차는

피고가 검사의 지휘 · 감독을 받지 아니하고 자기의 권한으로 진행하는 것이어서 이 사

건 처분을 형사소송법 제489조의 이의신청 대상이 되는 ' 검사의 처분 ' 이라고 볼 수 없

을 뿐 아니라 , 이 사건 배분절차는 형사소송법 제477조 제4항에 의해 국세징수법상 국

세체납처분의 예에 따라 이루어졌고 , 국세징수법이 정한 절차에 따라 이루어진 피고의

이 사건 처분에 대한 불복 역시 국세체납처분에 대한 일반적인 불복방법을 따라야 한

다고 보아야 할 것이므로 , 항고소송으로 이 사건 처분의 취소를 구하는 이 사건 소는

적법하다 .

나 . 원고적격 유무

1 ) 피고의 주장

이 사건 처분의 상대방이 아닌 원고는 이 사건 매각대금 등의 배분결과에 따른

간접적인 이해관계인에 불과하므로 , 원고는 이 사건 처분의 취소를 구할 법률상 이익

이 없다 .

2 ) 판단

구 국세징수법 ( 2011 . 4 . 4 . 법률 제10527호로 개정되기 전의 것 , 이하 ' 구 국세징

수법 ' 이라 한다 ) 제81조 제3항에 따르면 배분하고 남은 잔액이 있으면 이는 체납자에

게 지급되어야 하고1 ) , 체납자에게 돌아갈 잔액이 없다 하더라도 국세징수법 제21조 ,

제78조 제6호 등의 규정에 의하면 , 조세와 추징금은 소멸시효의 기간 , 가산금 부과 여

부 등에 있어 차이가 있으므로 매각대금이 조세와 추징금 중 어디에 충당되느냐에 따

라 체납자의 이해관계가 달라지게 되므로 , 체납자인 원고는 이 사건 처분을 다툴 법률

상 이익이 있다 . 따라서 이 부분 피고의 항변도 이유 없다 .

3 . 이 사건 처분의 적법 여부

가 . 원고의 주장

이 사건 배분절차에 적용되는 구 국세징수법 제83조 제1항은 별도의 배분요구 종

기를 정하지 않으면서 배분대상자가 배분계산서를 작성하기 전까지만 배분요구를 하면

공매대금을 배분받을 수 있다고 규정하고 있었다 . 따라서 이 사건 배분절차에서 배분

계산서가 작성된 2012 . 10 . 5 . 전에 한 이 사건 국세와 이 사건 지방세의 교부청구는

적법하므로 , 이를 배분대상에서 제외한 이 사건 처분은 위법하다 .

나 . 관계 법령

별지 관계 법령 기재와 같다 .

다 . 판단

구 국세징수법 제81조 제1항 제2호는 공매절차에서 배분을 받을 수 있는 조세채

권의 하나로 ' 교부청구를 받은 국세 · 가산금 · 지방세 ' 를 규정하고 있다 . 그런데 국세징수

법 제56조는 공매대상 재산에 대하여 다른 기관에 의하여 체납처분이 이미 진행되고

있는 경우 과세관청으로 하여금 교부청구를 통해 공매절차에 참가하는 것을 허용하고

있고 , 이러한 교부청구는 중복압류가 금지되는 국세징수법에서 압류를 대신하는 절차

로서 규정된 것으로 , 교부청구가 가능한 조세채권은 만일 선행압류가 없었다면 공매대

상 재산에 대하여 체납절차를 개시할 수 있었던 조세채권에 한정된다고 해석되고 , 체

납자가 아닌 제3자의 소유의 재산에 대한 압류는 허용되지 않고 공매대금이 완납되면

공매대상 재산의 소유권이 제3자에게 이전되므로 , 늦어도 공매 대금의 완납 전까지 성

립 · 확정되어 있는 조세채권만 교부청구가 가능하다 .

한편 , 구 국세징수법 제83조 제1항은 과세관청이 배분계산서 작성 전까지 배분요

구를 할 수 있다고 규정하고 있지만 , 이는 배분요구를 할 수 있는 종기를 정한 것에

불과할 뿐 , 배분을 받을 수 있는 조세채권의 범위를 정하는 조항은 아니다 .

따라서 이 사건 주식에 대한 매각대금이 완납된 이후 성립 확정된 이 사건 국세

와 이 사건 지방세는 구 국세징수법 제81조 제1항 제2호가 말하는 ' 교부청구를 받은

국세 · 가산금 · 지방세 ' 에 해당하지 않으므로 이 사건 배분절차에 참여할 수 없고 , 이와

같이 판단하여 이 사건 국세와 이 사건 지방세를 배분에서 제외한 이 사건 처분은 적

법하다 .

4 . 결 론

그렇다면 원고의 이 사건 청구는 이유 없으므로 이를 기각하기로 하여 주문과 같이

판결한다 .

판사

재판장 이승택

주석

1 ) 이 사건 처분 당시의 법률에 따라야 하는 관계로 구 국세징수법 제81조 제3항을 기재하였으나 현행 국세징수법 제81조 제3

항도 같은 내용을 규정하고 있다 .

2 ) 이 사건 처분 당시의 법률에 따라야 하는 관계로 구 국세기본법 제27조 제1항을 기재하였다 . 현행 국세기본법 제27조 제1항

역시 국세의 소멸시효기간을 규정하고 있는데 5억 원 이상의 국세의 소멸시효기간을 10년으로 하는 내용을 신설하는 것으로

개정되었다 .

이병희

김태훈

별지