사건

2007가합7110 손해배상 ( 기 )

원고

1. 000 ( 000000 - 0000000 )

2. 000 ( 000000 - 0000000 )

원고들 주소 고양시 일산동구 00동 000 호수마을 000동 000호

원고들 소송대리인 변호사 박중희

피고

주식회사 000

서울 영등포구 000동 00

대표이사 000

소송대리인 법무법인 화우

담당변호사 공승배, 김원일, 이주연

변론종결

2007. 10. 12 .

판결선고

2007. 10. 26 .

주문

1. 원고들의 청구를 모두 기각한다 .

2. 소송비용은 원고들이 부담한다 .

청구취지

피고는 원고 000에게 154, 652, 000원, 원고 000에게 22, 891, 000원과 위 각 돈에 대하여

2006. 10. 9. 부터 이 사건 소장부본 송달일까지는 연 5 % 의, 그 다음날부터 갚는 날까

지는 연 20 % 의 각 비율로 계산한 돈을 지급하라 .

이유

1. 기초사실

가. 피고는 한국증권선물거래소의 자회사로서 증권선물거래소의 유가증권시장매매시스템, KOSPI200지수선물 · 옵션시장매매시스템, 코스닥시장매매시스템 및 제3시장매매 시스템 등을 독점적으로 관장하며 위 매매시스템과 관련한 전산시스템의 기간업무를 담당하고 있고 한국증권선물거래소에서 제공하는 시세정보 및 거래 내용을 증권시장 참가자들에게 독점적으로 제공하고 있다 .

나. 원고 000은 소외 굿모닝신한증권 주식회사 ( 이하 ' 신한증권 ' 이라 한다 ) 에 2001. 11 .

7. 계좌번호 000 - 00 - 000000으로, 원고 000은 신한증권에 2003. 4. 22. 계좌번호000 - 00 - 000000로 각 선물옵션거래계좌를 개설하고, 홈트레이딩시스템 ( HTS ) 을 통하여 관련정보를 제공받고 주문을 하는 방식으로 옵션거래를 하여 왔다 .

라. 2006. 10. 9. 11 : 30경 북한이 핵실험을 했다는 보도가 발표되자 코스피지수는 11 : 52 : 28경 1303. 62 포인트로 전일대비 48. 38 포인트 하락했다가 12시경 그 낙폭을 축소하여 1315 포인트 정도에서 횡보하고 있었고 지수선물은 172. 0 포인트에서 172. 5 포인트 사이에서 횡보하고 있었다. 원고들은 코스피지수가 추가로 하락할 가능성이 크다 .

고 보고 약세포지션 ( 코스피지수가 하락할 때 이익을 보는 지수옵션거래상의 지위 ) 을 취하기로 하고 원고 000은 같은 날 12 : 00경 콜옵션 172. 5 ( 만기가 2006. 10. 12. 인 것 , 이하 모두 같다 ) 를 867계약, 콜옵션 175. 0을 1, 000계약 각 매도하고 풋옵션 167. 5를 1, 000계약, 풋옵션 170. 0을 33계약 각 매수하였으며 원고 000은 같은 날 11 : 57경 콜옵션 175. 0을 456계약 매도하였다 .

마. 그런데 같은 날 12 : 21경 172 포인트에서 172. 5 포인트 사이에서 횡보하고 있던 지수선물시세가 6 포인트 이상 급등하여 178. 0 포인트에서 178. 5 포인트 사이에서 움직이기 시작하고 외국인 투자자들이 지수선물을 순매도하다가 순매수하는 것으로 포지션을 변경한 것으로 나타나자 원고들은 지수선물시세 급등으로 인한 손실확대를 막기 위하여 보유하고 있던 계약물량을 정리하기로 하고 같은 날 12 : 26 경부터 12 : 29 경까지 매도포지션을 보유하고 있던 콜옵션을 환매수하고 매수포지션을 보유하고 있던 풋옵션을 환매도하였다 .

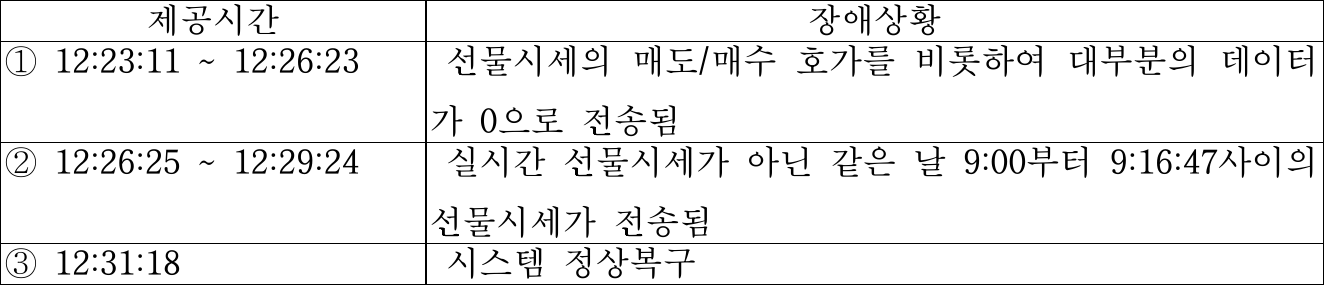

바. 위와 같이 선물시세가 급등한 이유는 북한의 핵실험 발표로 거래량이 증가하여 피고의 지수선물시세 분배시스템에 메모리 부족으로 인한 장애가 발생하여 2006. 10 .

9. 12 : 21부터 12 : 31까지 약 10분간 다음과 같이 오류가 있는 선물시세정보가 제공되었기 때문이었다 .  사. 원고들은 같은 날 12 : 31경 신한증권이 제공한 정보를 통하여 선물시세의 급등이 잘못된 시세 정보의 전송 때문이라는 사실을 알게 되자 환매수하였던 콜옵션을 다시 동일한 종목과 수량의 콜옵션으로 재매도하였으나 환매수 단가보다 재매도 단가가 낮아졌고 원고 000은 풋옵션을 매도하는 과정에서 매도가 지연되어 그 지연을 피하기 위하

사. 원고들은 같은 날 12 : 31경 신한증권이 제공한 정보를 통하여 선물시세의 급등이 잘못된 시세 정보의 전송 때문이라는 사실을 알게 되자 환매수하였던 콜옵션을 다시 동일한 종목과 수량의 콜옵션으로 재매도하였으나 환매수 단가보다 재매도 단가가 낮아졌고 원고 000은 풋옵션을 매도하는 과정에서 매도가 지연되어 그 지연을 피하기 위하

여 당초 제시하였던 단가보다 매도 단가를 더 낮추어 계약을 체결하였다 .

[ 인정근거 ] 다툼없는 사실, 갑 1호증의 1, 2의 각 기재, 변론 전체의 취지

2. 주장 및 판단

가. 원고의 주장

피고는 주가지수선물 시세정보의 독점적 제공자로서 관련정보를 실시간으로 정확하게 제공할 의무가 있고 잘못된 정보가 제공되었을 경우 이를 바로잡아 원고들과 같은 증권시장 거래자들에게 위 사실을 즉시 알려야 할 의무가 있음에도 아무런 조치를 취하지 아니하여 원고들은 피고가 제공한 잘못된 정보에 의하여 옵션거래를 하여 손해를 입었으므로 피고는 이를 배상할 의무가 있다 .

나. 판단

( 1 ) 원고들은 피고의 잘못된 선물시세 정보의 제공으로 위와 같이 콜옵션을 환매수 하였다가 재매도하는 과정에서 손해를 입었고 풋옵션을 당초 매도 주문가격보다 저가에 매도함으로써 손해를 입었다고 주장하고 있는 바, 과연 위와 같은 손해가 피고의 잘못된 선물시세 정보의 제공으로 인하여 발생한 것인지에 관하여 본다 . ( 2 ) 주가지수옵션 거래에 있어 기초가 되는 주가지수는 KOSPI200 지수로서 주가지수 옵션의 시세를 결정하는 요인은 현물가격 ( KOSPI200 ), 권리행사가격, 기초자산의 가격변동성, 잔존기간 및 이자율 등이고 선물 시세는 주가지수 옵션의 가격을 결정하는 요소가 아니라 단순한 참고자료에 불과하고 선물시세의 상승이 옵션시세의 변동을 가져 온다고 볼 만한 필연적 근거는 없다 .

이에 대하여 원고는 주가지수선물과 주가지수옵션 간에는 KOSPI200 지수를 매개로 밀접한 상관관계가 있고 동일한 기초주식과 만기 및 행사가격을 가지고 있는 콜옵션의 가격과 풋옵션의 가격, 지수선물의 가격은 균형하에서 일정한 관계를 가진다는' 풋 - 콜 - 선물 패리티 ' 이론이 존재하며 이는 실제거래에서도 증명된다고 주장하나 위 이론은 주가지수선물과 풋옵션, 콜옵션 사이에 상관관계가 있다는 점, 즉 풋옵션과 콜옵션 및 주가지수선물 중 어느 하나라도 고평가되는 경우 나머지 상품의 시세 상승 및 당해 상품의 시세하락을 초래한다는 점을 지적하는 것으로서 주가지수선물 시세가 곧바로 주가지수옵션 시세를 결정하는 요인이 된다고 볼 수 없다 . ( 3 ) 앞서 본 바와 같이 원고들은 선물시세 정보가 잘못 전달되기 전 콜옵션을 매도하고 풋옵션을 매수하는 포지션을 취하였는데 위와 같은 포지션은 주가하락시에는 이익이 발생하나 주가상승시에는 손실을 볼 수 있는 투자방식으로서 원고들이 손해를 입게 된 것은 위와 같은 일방적인 투자방식을 취하였다가 선물시세가 급등하자 손실을 볼 것을 우려하여 이를 정리하는 과정에서 발생한 것으로 보아야 하고 원고들과 피고 사이에는 선물시세정보 제공에 관한 계약관계도 없었던 점을 고려하면 원고들이 입은 손해와 피고의 잘못된 선물시세 정보 제공 사이에 상당인과관계가 있다고 할 수 없다 .

3. 결 론

따라서 원고들의 청구를 모두 기각한다 .

판사

재판장 판사 박형명