사건

2015구합83030 제재부가금부과처분취소

원고

A

피고

산업통상자원부장관

변론종결

2016. 10. 5.

판결선고

2016. 11. 11.

주문

1. 원고의 청구를 기각한다.

2. 소송비용은 원고가 부담한다.

청구취지

피고가 2015. 9. 30. 원고에 대하여 한 제재부가금 58,301,640원의 부과처분을 취소한다.

이유

1. 처분의 경위

가. 원고는 소프트웨어 개발업 등을 목적으로 하는 주식회사 B(이하 'B'라고만 한다)의 대표이사이다.

나. B는 피고로부터 산업기술혁신 촉진법 제11조에 따른 산업기술개발사업인 C 모듈개발사업」(이하 '이 사건 제1사업'이라 한다) 및 「D 모듈개발 사업」(이하 '이 사건 제2사업'이라 한다)의 참여기관으로 선정되어 연구개발비를 지원받았다.

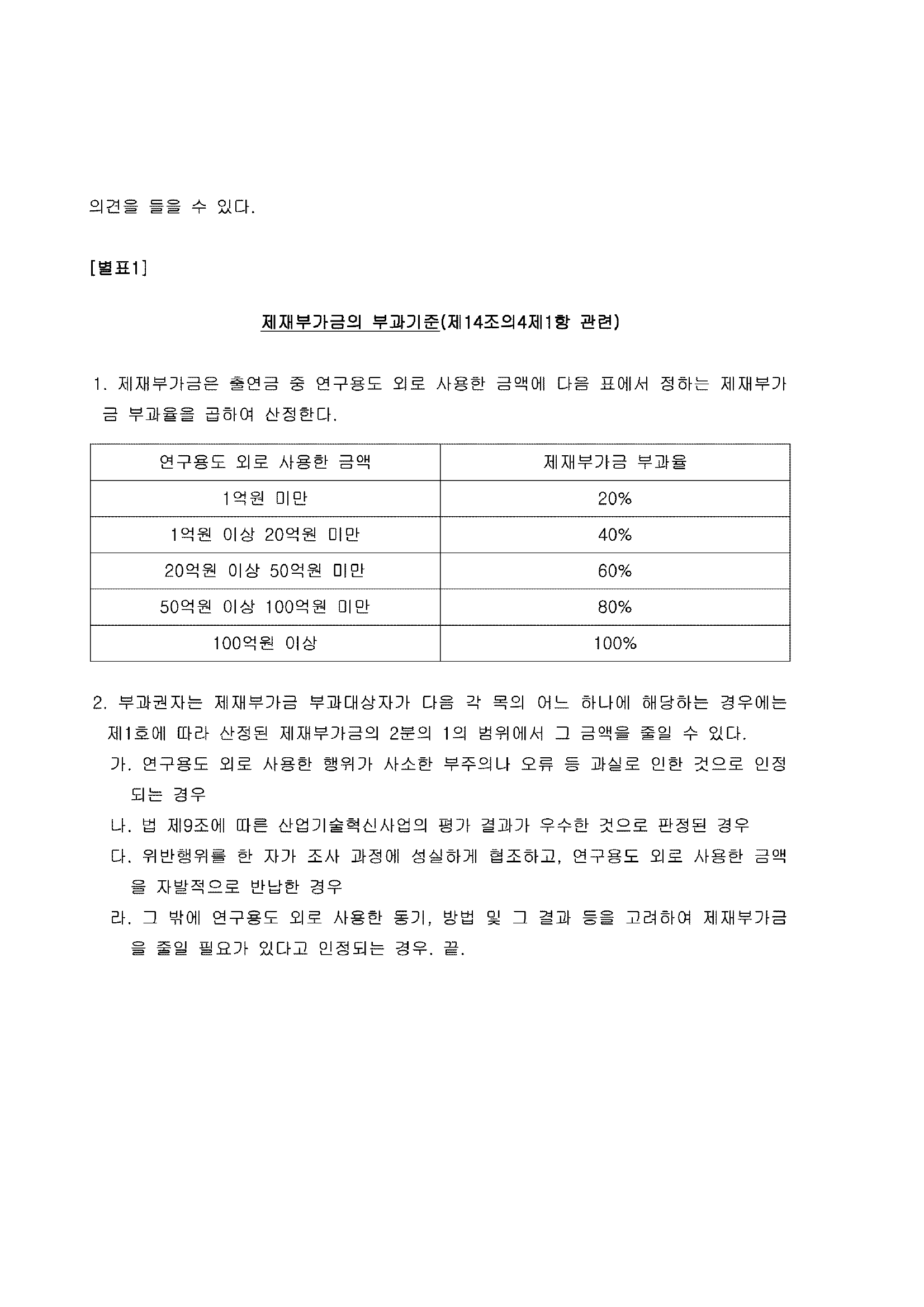

다. 그런데 피고는 이 사건 각 사업의 전담기관인 한국산업기술평가관리원의 2015. 2. 13.자 현장실태조사결과 B가 이 사건 각 사업의 연구개발비를 연구용도 외로 사용한 사실이 확인되었다면서 B 및 원고에 대하여 연구개발비를 환수하는 처분 및 국가연구개발사업에 참여를 제한하는 처분을 하는 한편, 2015. 9. 30. 원고에 대하여 산업기술혁신 촉진법 제11조의3 제1항, 구 산업기술혁신 촉진법 시행령(2016. 1. 12. 대통령령 제26889호로 일부개정되기 전의 것) 제14조의4 제1항, [별표1]의 제1항에 따라 제재부가금 58,301,640원을 부과하는 처분(이하 '이 사건 처분'이라 한다)을 하였다.

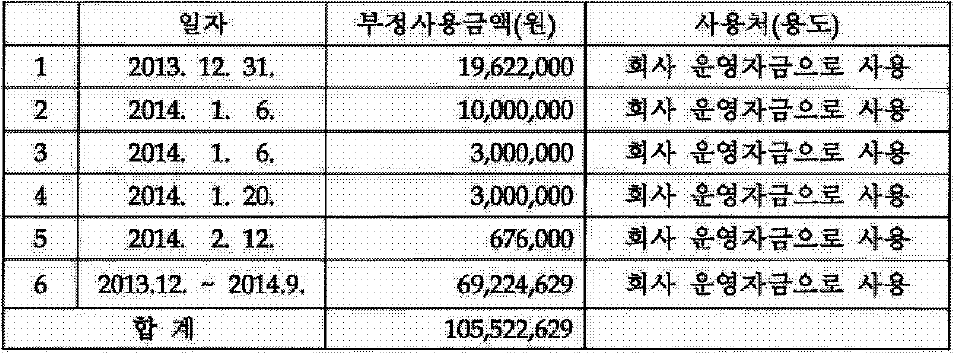

라. 한편 이 사건 각 사업의 연구개발비 중 한국산업기술평가관리원의 실태조사결과 용도 외로 사용된 것으로 확인된 내역은 다음과 같다.

1) 이 사건 제1사업 <표1>

2) 이 사건 제2사업 <표2>

[인정근거] 다툼이 없음, 갑 제2, 3호증, 을 제1, 2호증(가지번호 포함)의 각 기재 및 변론 전체의 취지

2. 처분의 적법 여부

가. 원고의 주장 요지

1) 처분사유의 부존재 B는 <표1>의 순번 2, 4 기재 각 돈으로 이 사건 제1사업에 필요한 연구장비 등을 구입하였다. 또한 B는 〈표1) 순번 6 기재 돈 중 15,501,353원 및 <표2> 순번 1 기재 돈을 실제로 이 사건 각 사업에 참여한 연구원들의 인건비 또는 연구수당으로 사용하였다. 따라서 이 사건 처분은 처분사유가 존재하지 아니하는 위법한 처분이다.

2) 재량권 일탈·남용

피고는 구 산업기술혁신 촉진법 시행령(2016. 1. 12. 대통령령 제26889호로 일부 개정되기 전의 것) 제14조의4 제1항, [별표1]의 제2항이 정한 제재부가금의 감경 사유를 전혀 고려하지 않았으므로, 이 사건 처분은 피고가 제재부가금의 부과에 있어 부여된 재량권을 일탈·남용한 위법한 처분으로 보아야 한다.

나. 관계 법령

별지와 같다.

다. 판단

1) 처분사유의 부존재

가) <표1>의 순번 2, 4 기재 각 돈 살피건대, 갑 제9, 10호증, 을 제7호증의 1, 제9호증, 제14호증의 각 기재 및 변론 전체의 취지를 종합하면, B는 2014. 7. 18. 한국내쇼날인스트루먼트 주식회사로부터 연구장비 2대(모델명 : PXle-1062Q(단가 4,368,100원), NI PXle-8135(단가 7,335,900원) 및 1m 부속케이블 2개(모델명 : SHC68-C68-D4(단가 473,385원)(이하 연구장비 2대와 부속케이블 2개를 통틀어 '이 사건 장비 등'이라 한다)를 합계 12,650,770원(부가가치세 포함)에 구입한 사실, B는 당시 우리은행 법인계좌를 통해 매매대금을 송금하였던 사실을 인정할 수 있기는 하나, 다른 한편으로 이 사건 제1사업의 연구계획에 따르면 원고가 계획한 시설·장비·재료비는 개발용보드 2개(단가 1,000,000원), 영상센서 시작품제작비 1회(단가 10,000,000원), 시작품 재료비 10건(단가 100,000원)인 사실, 그런데 B는 연구장비 구입비 명목으로 2014. 1. 6. 10,000,000원 및 2014. 1. 20. 3,000,000원을 지출하기로 결의하고 각 같은 날 이 사건 제1사업의 사업비 계좌에서 각 돈을 인출하였던 사실, 한편 B의 이 사건 제1사업의 사업비 계좌는 하나은행 법인계좌였던 사실을 인정할 수 있는바, 그렇다면 이 사건 장비 등은 당초 이 사건 제1사업의 연구계획에 따라 구입하기로 예정된 연구장비와 수량, 단가에 있어 일치하지 아니하고, 나아가 이 사건 장비 등과 관련하여 그 구입시기와 지출결의 시기 및 구입에 사용된 계좌와 사업비 계좌도 서로 상이하며, 여기에 변론 전체의 취지에 비추어 인정되는 다음과 같은 사정, 즉 원고가 연구용도로 구입하였다는 연구장비와 부속케이블은 범용의 장비 또는 부속품으로서 반드시 이 사건 제1사업에만 사용되지는 않는다는 점을 아울러 고려하면, <표1>의 순번 2, 4 기재 각 돈이 이 사건 제1사업을 위한 연구용도로 사용되었다고 보기는 어려우므로, 원고의 이 부분 주장을 받아들일 수 없다.

나) <표1>의 순번 6 기재 돈 중 15,501,353원

살피건대, 을 제11호증의 1, 2의 각 기재 및 변론 전체의 취지를 종합하면, B가 2013. 12.경부터 2014. 9.경까지 인건비 명목으로 지출을 결의하고 이 사건 제1사업의 사업비 계좌에서 인출한 돈은 126,820,000원에 이르는 사실, 그런데 B가 같은 기간 이 사건 제1사업에 참여하였던 연구원 E 외 5명에게 실제로 지급한 인건비는 73,096,276원인 사실을 인정할 수 있으나, 다른 한편으로 당초 이 사건 제1사업의 연구계획에 따른 연구원들의 이 사건 제1사업에의 참여율을 반영한 인건비는 57,595,370원에 불과한 사실은 당사자 사이에 다툼이 없는바, B의 연구원들이 지급받는 인건비는 이 사건 제1사업의 수행에 대한 인건비 외에도 B의 다른 업무 수행에 대한 인건비도 포함되어 있으므로, 당초 이 사건 제1사업의 연구계획에 따른 연구원의 참여율을 반영한 인건비 외의 인건비가 이 사건 제1사업을 위한 연구용도로 사용된 것이라고는 볼 수 없으므로, 원고의 이 부분 주장 역시 받아들일 수 없다.

다) <표2>의 순번 1 기재 돈 살피건대, 을 제13호증의 1, 2의 각 기재 및 변론 전체의 취지를 종합하면, B가 2013. 2. 7., 같은 해 5. 6., 같은 해 8. 5. 및 같은 해 9. 17, 연구수당 명목으로 각 4,050,000원을 지출하기로 결의하고 각 같은 날 이 사건 제2사업의 사업비 계좌에서 각 돈을 인출한 사실을 인정할 수 있기는 하나, 나아가 원고가 이 사건 제2사업에 참여한 연구원들에게 각 돈을 연구수당으로 지급하였다고 볼 만한 아무런 증거가 없고, 오히려 을 제13호증의3의 각 기재에 의하여 인정되는 다음과 같은 사정들, 즉 B가 연구수당 명목으로 돈을 인출한 달에 지급된 연구원들의 총급여는 다른 달과 비교해서 차이가 없는 것으로 보이는 점을 고려하여 보면, <표2>의 순번 1 기재 돈이 이 사건 제2사업을 위한 연구용도로 사용되었다고 보이지 아니하므로, 원고의 이 부분 주장도 받아들이지 아니한다.

2) 재량권 일탈·남용

원고가 제출한 증거들을 면밀히 살펴보아도, 원고의 경우 구 산업기술혁신 촉진법 시행령(2016. 1. 12. 대통령령 제26889호로 일부개정되기 전의 것) 제14조의4 제1항, [별표1]의 제2항이 정한 제재부가금의 감경 사유 중 어느 하나에 해당한다고 보이지 아니하므로, 이와 다른 전제에 선 원고의 이 부분 주장 또한 받아들이지 아니한다.

라. 소결론

따라서 원고의 주장은 모두 받아들일 수 없고, 이 사건 처분은 적법하다고 판단된다.

3. 결론

그렇다면 원고의 이 사건 청구는 이유 없어 기각하기로 하여 주문과 같이 판결한다.

판사

재판장판사김병수

판사유성욱

판사김영하

별지