사건

2013고합722, 2014고합1437(병합)

가. 특정경제범죄가중처벌등에관한법률위반

(횡령[일부 인정된 죄명 특정경제범죄

가중처벌등에관한법률위반(배임)]

나. 특정경제범죄가중처벌등에관한법률위반

(배임)

다. 주식회사의외부감사에관한법률위반

라. 자본시장과금융투자업에관한법률위반

마. 사문서위조

바. 위조사문서 행사

사. 증거위조교사

피고인

1.가.나.다. 라. 마. 바.사. A

2.다.라. 주식회사 B

검사

정효삼, 이준호(각 기소), 이영규(공판)

변호인

법무법인 C(피고인들을 위하여)

담당 변호사 D, E, F, G

판결선고

2016. 11. 24.

주문

피고인 A을 징역 5년 및 벌금 10억 원, 피고인 주식회사 B를 벌금 10억 원에 각 처한다.

피고인 A이 위 벌금을 납입하지 아니하는 경우, 100만 원을 1일로 환산한 기간 위 피고인을 노역장에 유치한다.

피고인들에게 위 각 벌금 상당액의 가납을 명한다.

피고인 A에 대한 H 명의의 대부계약서 위조로 인한 사문서위조, 동 위조사문서행사의 점 및 피고인들에 대한 각 허위 재무제표 작성으로 인한 주식회사의외부감사에관한법률위반의 점은 각 무죄.

피고인들에 대한 위 각 무죄 부분 판결의 요지를 공시한다.

이유

범죄사실

『2013고합722』

1. 피고인들의 지위 등

가. 피고인 A

피고인 A은 2003. 8. 12. 서울고등법원에서 특정범죄가중처벌등에관한법률위반(알선수재)죄 등으로 징역 2년을 선고받고 영등포교도소에서 그 형의 집행 중 2005. 11. 30. 가석방되어 2006. 2. 4. 그 가석방기간을 경과하였다.

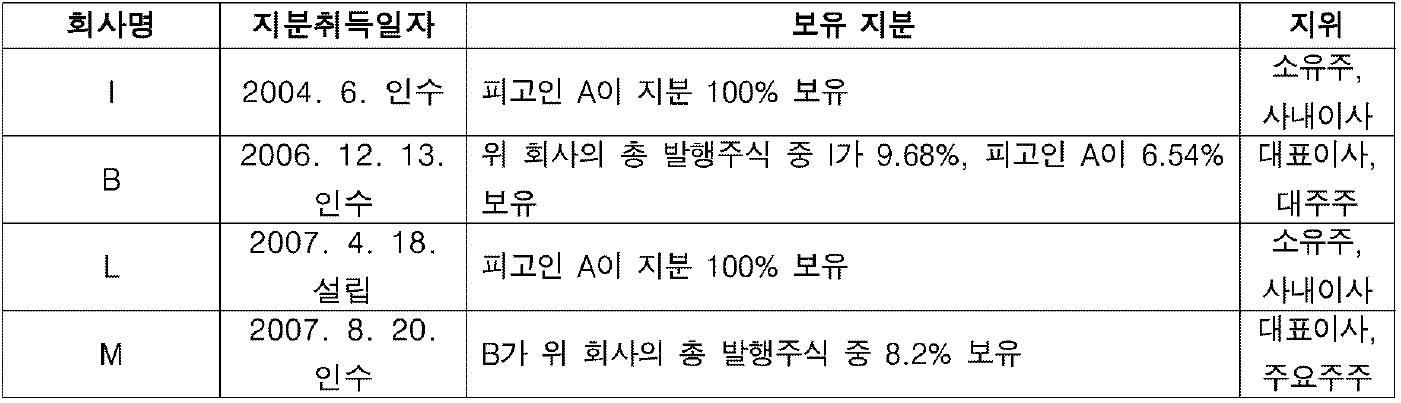

피고인 A은 2004. 6.경 건축, 토목 공사를 목적으로 설립된 비상장회사인 주식회사 I(J 주식회사의 건설면허만을 인수하고 상호를 주식회사 I로 변경, 이하 'I'라고만 한다)를 인수하였고, 2006. 12. 13.경 컴퓨터 프로그램 개발 등을 목적으로 설립된 코스닥 상장사인 주식회사 K를 인수한 다음 사업목적을 해외자원개발, 전력사업, 건설업 등으로, 상호를 주식회사 B(이하 'B'라고만 한다)로 변경하고 그때부터 현재까지 B의 대표 이사로서 실질적으로 위 회사를 지배해오고 있다.

한편 피고인 A은 2007. 4.경 주식회사 L(이하 'L'라고 함)를 설립하였고, 2007. 8. 20.경 B를 통해 유가증권 상장사인 M 주식회사(변경 전 상호는 N 주식회사, 피고인 A이 인수한 이후인 2007. 10. 17. 상호가 변경되었다. 이하 'M'라고만 한다)를 인수한 후 그때부터 2014.경까지 M를 실질적으로 운영한 자로서 위 회사의 자금 관리 등 경영 전반을 총괄하는 업무를 담당하고 있다.

위와 같이 피고인 A은 코스닥 상장사인 B, 유가증권 상장사인 M, 비상장회사인 I, L를 모두 실질적으로 지배하면서 위 각 회사들의 회계, 자금 조달 및 집행 업무를 총괄하고 있다.

피고인 A의 위 각 회사들에 대한 지분은 아래 표 기재와 같다.

나. 피고인 B

피고인 B는 해외자원개발, 전력사업, 건설업 등을 목적으로 설립된 코스닥 시장 상장 법인으로서 M의 최대주주이다.

2. 피고인 A

가. B의 O(이하 'O'로 약칭한다) 공사대금 관련 특정경제범죄가중처벌등에관한법률위반(배임)1)

B는 2007. 3. 21.경 EU의 P(이하 'P'로 약칭한다) 전력부와, P 관할 지역인 Q, R, S지역에 O 발전소를 4단계에 걸쳐 총 공사금액 2,599,300,000달러에 설치하되, 그 중 첫 단계로 Q 지역에 51MW 규모의 O 발전소를 공사 기간 7개월(210일), 공사비용 43,495,000달러에 설치하기로 하는 계약을 체결하였다.

피고인 A은 B의 대주주이자 대표이사로서 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실히 수행하여야 하므로, 회사가 수령하여야 할 공사대금을 임의로 제3자에게 수령하게 하여서는 아니 될 임무가 있다.

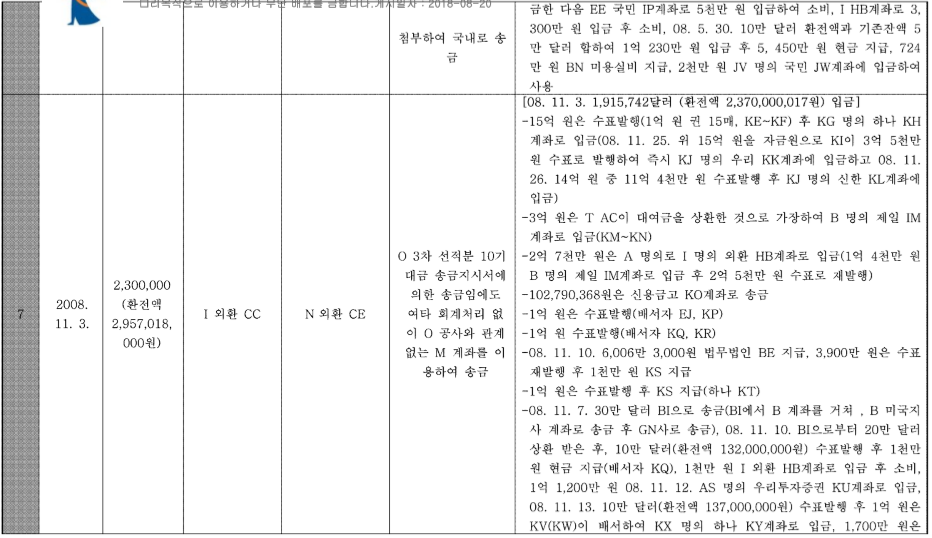

그럼에도 불구하고 피고인 A은, 2008. 10. 21. P와, P로부터 O 3차 선적분 10기에 대한 공사대금 명목으로 2,400,000달러를 지급받기로 약정하면서, 그 지급약정의 당사자를 B가 아니라 피고인 A의 개인 회사인 I로 한 다음, 2008. 11. 3. P로부터 230만 달러를 I 명의 계좌로 수령한 후 이를 M의 계좌에 송금하였다.

이로써 피고인은 위와 같은 업무상 임무에 위배하여 I로 하여금 230만 달러(한화 약 2,957,018,000원) 상당의 재산상 이익을 취득하게 하고 피해자 B에 동액 상당의 손해를 가하였다.

나. 개인사업자 'T'를 이용한 B 자금 횡령

(1) 단기대여금을 가장한 B 법인 자금 30억 원 횡령

피고인 A은 2007. 1. 3. 3억 원, 2007. 8. 27. 20억 원, 2007. 8. 29. 20억 원, 2007. 11. 16. 5억 원 등 B 법인 자금 48억 원을 자신의 비서인 U가 운영하는 주식회사 V(이하 'V'라고만 한다)라는 회사에 각각 그 시점에 대여한 것처럼 회계 처리한 후 위 V우리은행 계좌(W)에 위 48억 원을 입금한 다음 곧바로 인출하여 피고인 A, 혹은 피고인 A이 100% 지분을 보유하고 있는 I 명의 계좌로 이체하여 피고인 A의 개인 채무 변제, 또는 I의 대출금 상환 등의 용도로 사용하였다.

2007. 12. 말경 피고인 A은 자신이 운영하는 코스닥 상장사인 B에 대한 외부 감사를 대비하여 V가 단기대여금을 변제하는 것처럼 가장하기 위해, B 명의로 발행한 40억 원 상당의 표지어음을 대부회사인 X(대표자 Y)의 직원 Z2)에게 담보로 제공하고 40억 원을 차용한 후, 위 40억 원을 V 계좌를 거쳐 B 계좌에 입금하였다.

이후 피고인 A은 2008. 2. 28.경 위 Y(X)에 대한 사채를 변제하기 위해 또 다른 사채업자 AA으로부터 30억 원, AB로부터 10억 원을 각 차용하여 위 사채 40억 원을 변제하였다.

피고인 A은 2008. 3. 21.경 AA에 대한 위 30억 원 사체를 변제하기 위하여 마치 피해자 B가 T(대표자 AC)라는 상호의 개인 사업자에게 30억 원을 대여한 것처럼 허위로 회계 처리한 후 B의 법인자금 30억 원을 인출하여 AA에게 변제함으로써 B의 법인자금 30억 원을 횡령하였다.

(2) 선급금 등을 가장한 B 법인 자금 15억 원 횡령

피고인 A은 2008. 1. 2. T에 물품대금 선급금 명목으로 1,363,636,364원을, 부가세대금 명목으로 136,363,636원을 지급한 것처럼 허위로 회계처리를 한 다음 같은 날 피해자 B의 우리은행 계좌 중 계좌번호 AD인 계좌에서 14억 원, 계좌번호 AE인 계좌에서 1억 원을 각 인출하였다.

피고인 A은 위와 같이 T에 대한 물품대금 선급금 명목으로 인출한 B 법인 자금 15억 원을 피고인 A의 개인 채무 변제 명목 등으로 임의로 사용함으로써 B의 법인 자금 15억 원을 횡령하였다.

다. 외부 감사를 통과하기 위한 B 명의 외환은행 통장 거래 내역 변조 및 행사, 주식회사의외부감사에관한법률위반

(1) 사문서변조 및 변조사문서행사

2011. 2. 중순경부터 B에 대한 외부 감사를 실시하였던 삼일회계법인 회계사들은 2011. 3. 15.경 피고인 A에게, B의 O 공사 매출 채권에 대한 회수 가능성 및 그에 따른 대손충당금 설정액, S 지역 300병상 병원 공사와 관련한 사업권의 유효성을 문제삼고 나아가 B에 대한 계속기업으로서의 의문을 제기하면서 이를 해소할 수 있는 자료들을 2011. 3. 17.까지 제출할 것을 요청하였다.

이에 피고인 A은 B의 2010 회계연도에 대한 외부 감사를 통과할 목적으로, P로부터 O 공사 대금 중 일부가 B 법인 계좌에 입금된 것처럼 통장을 조작하기로 마음먹었다.

피고인 A은 2011. 3. 중순경 B 공시 담당 직원인 AI과 재무 담당 직원인 AJ을 B회장실로 부른 후, B 법인명의 외환은행 통장(계좌번호 AK)을 주면서 P로부터 O 대금으로 715만 달러가 입금된 것처럼 위 통장 내용을 변조할 것을 지시하였다. 위와 같은 지시를 받은 AI과 AJ은 그 무렵 B 사무실 근처에 있는 AL이 운영하는 문구점에 가서 그곳에 있는 컴퓨터를 이용하여 위 외환은행 통장의 거래일자란에 "2011. 3. 18.", 맡기신 금액란에 "USD7,150,000.00"라고 기재하고, 하단에 "(거래번호 : AM 송금인 : MINISTRY OF NATURAL"이라고 기재하여 마치 715만 달러가 B의 위 외환은행 계좌에 입금된 것처럼 변조한 다음 그 무렵 외부 감사인인 삼일회계법인 회계사들에게 위와 같이 변조한 통장을 제시함으로써 이를 행사하였다. 또한 피고인 A은 2011. 3. 29. Al을 통해 위와 같이 변조한 B 명의 외환은행 통장을 한국거래소에 제출하여 공시되게 함으로써 이를 행사하였다.

(2) 주식회사의외부감사에관한법률위반

피고인 A은 B의 대표이사로서 위 (1)항 기재와 같이 외부 감사인인 삼일회계법인 소속 회계사들에게 마치 ○ 공사 대금 715만 달러가 입금된 것처럼 변조한 B 명의 외환은행 통장을 제시하여 감사인의 정상적인 외부감사를 방해하였다.

(3) 분기보고서 허위기재에 따른 자본시장및금융투자업에관한법률위반

피고인 A은 2011. 5. 16. 직원인 AI을 통하여 B의 분기보고서를 작성함에 있어서, 사실은 2011. 3. 18. 715만 달러(한화 약 80억 원)가 입금되지 않았음에도 마치 위 돈이 입금된 것처럼 회계에 반영하기 위해, 2010. 12, 31. 기준 144억 28,635,000원이던 매출채권이 2011. 3. 31. 43억 78,923,000원으로 줄어든 것처럼 기재한 허위 내용의 재무제표를 작성하게 한 후, 2011. 5. 16. 금융감독원 전자공시시스템을 통하여 위 재무제표를 첨부한 분기보고서를 공시하게 함으로써 분기보고서 중 중요사항에 관하여 거짓의 기재를 하였다.

라, 금융감독원의 감리를 통과하기 위한 B의 광주은행 통장, 광주은행 외화요구성 계좌별 거래명세표, 외환은행 외화예금 거래내역 명세서 위 · 변조 및 행사 등

(1)사문서위 · 변조 및 위 · 변조사문서행사

금융감독원 회계감독2국은 2011. 7.경부터 B에 대한 정밀감리를 실시하던 중 2011. 10. 말경 피고인 A에게, B가 2011. 3. 29. 한국거래소를 통해 공시한 O 공사 대금 715만 달러 입금 사실의 진위 여부를 확인하기 위해 715만 달러가 입금된 외환은행 통장 원본을 제출할 것을 요청하였다.

이에 피고인 A은 2011. 10. 말경 AI을 불러 '변조한 외환은행 통장은 분실한 것으로 했으니 B 외환은행 계좌에 입금된 것처럼 가장한 715만 달러를 B의 광주은행 계좌(계좌번호 AN)에 이체한 것으로 변조하라'고 지시하였다. 이러한 지시를 받은 AI은 AL이 운영하는 문구점으로 가서 B의 광주은행 통장의 거래일자란에 "20110530", 통화란에 "USD", 대체/상태란에 "외화기타", 입금금액란에 "7,150,000.00"라고 기재하여 마치 715만 달러가 2011. 5. 30.에 B의 광주은행 계좌로 이체된 것처럼 변조하고, 아울러 마치 2011. 3. 18. B의 외환은행 계좌에 입금되었던 715만 달러가 2011. 5. 30. B의 광주은행 계좌로 이체된 것처럼 광주은행 강남지점장 명의의 외화요구성 계좌별 거래명세표 및 외환은행 강남역장 명의의 B 외화예금 거래내역 명세서를 각 위조한 다음, 위와 같이 위 · 변조한 각 서류들을 금융감독원에 제출하게 함으로써 이를 행사하였다.

(2) 주식회사의외부감사에관한법률위반

피고인 A은 B의 대표이사로서 위 (1)항 기재와 같이 금융감독원으로부터 B에 대한 자료제출 요구를 받자 변조된 통장과 위조한 거래명세표 등 거짓 자료를 제출하였다.

마. 2011. 10. 21. 유상증자관련 자본시장과금융투자업에관한법률위반

(1) B의 AO 광구 사업 참여 경위 및 2011. 9. 30. 회의의 내용

주식 등 유가증권은 유통성이 강해 언제든지 불특정 다수에게 매각될 수 있으므로, 자본시장과금융투자업에관한법률은 누구든지 금융투자상품의 매매, 그 밖의 거래와 관련하여 중요사항에 관하여 거짓의 기재 또는 표시를 하여 금전, 그 밖의 재산상 이익을 얻고자 하는 행위를 하여서는 아니 된다고 규정하고 있다(동법 제178조 제1항 제2호).

피고인 A은 2007. 10. 말경 AT가 AP컨소시엄을 구성하여 추진하였던 AQ 내 AO 광구에 대한 석유자원 개발 사업에 참여를 요칭하였고, 2007. 11. 7. AT 및 AP컨소시엄 참여사의 동의를 받아 지분 5%로 위 AO 광구 사업에 참여하게 되었다.

AP컨소시엄은 EU 현지에서 탐사시추를 할 회사로 AR 유한회사를 설립하여 2008. 경부터 2011. 11.경까지 AO 광구에서 탐사 1기 탐사평가 작업을 수행하였다.

AT는 AR 유한회사에서 시행중인 탐사평가 결과를 월간보고서 및 정산서 형태로 송부하거나 AP컨소시엄 회의를 통해 AP컨소시엄 참여사에게 알려주고 있었다.

2011. 9. 30. AP컨소시엄 회의에서 AT는 AP컨소시엄 각 참여사에게 탐사결과를 설명하면서 'AO 광구의 천연가스 예상 자원량이 1.6TCF에 해당한다'는 내용을 알렸고, B의 과장 AS은 위 회의에 참석한 후 회의 결과를 보고서로 작성하여 피고인 A에게 보고하였다. 당시 AS은 'AO 광구의 천연가스 예상 자원량이 1.6TCF 정도이며, 이는 확인된 것이 아니라 추정되는 것이다'라고 보고하여 피고인 A도 위 내용을 알게 되었다.

(2) 허위 내용의 보도자료 배포로 인한 자본시장과금융투자업에관한법률위반

B 이사회는 2011. 10. 19. 기명식 보통주 1,015,000주를 주당 발행가액 985원, 청약예정일 2011. 10. 20.~21., 납입일 2011. 10. 24.로 정하여 회사운영자금 999,775,000원을 조달하기로 결의하고, 같은 날 그 내용을 금융감독원 전자공시시스템을 통하여 공시하였다.

B의 유상증자 청약 첫날인 2011. 10. 20.경, 당시 B의 주가는 유상증자 발행 가액인 985원에 근접한 주당 1,000원에 불과하여 단 한 명도 유상증자에 대해 청약을 하지 않은 상황이었으므로, 유상증자의 성공가능성이 불투명했다.

피고인 A은 유상증자의 성공을 위해서는 인위적인 주가부양이 필요하다고 판단하고, 2011. 10. 21. 오전 9시 30분경 B의 AS 과장에게 2011. 9. 30. 보고한 AP컨소시엄회의 보고서를 가져오게 한 후, AI 차장 및 위 AS에게 위 보고서를 기초로 "B가 4%의 지분을 보유하고 있는 AQ 지역 AO 광구에서 천연가스가 발견되었고, 그 양은 1.6TCF로 확인되었다."는 내용의 보도자료를 작성하도록 지시하였다.

보도자료 작성 당시 AS은 2011. 9. 30.자 작성 보고서에 기재된 바와 같이 AO 광구에서 확인된 것은 천연가스 1.6TCF가 있을 것이라는 추정에 불과하므로 'AO 광구에서 천연가스 1.6TCF가 발견되었다'고 할 수 없다는 의견을 제시하였고, 2011. 9. 30. 보고 당시에도 위와 같은 내용으로 보고를 한 사실이 있어, 보도자료 초안에는 'AO 광구에서 천연가스 1.6TCF가 있을 것으로 추정된다.'고 기재하였다.

그럼에도 불구하고 피고인 A은 위와 같은 내용의 보도자료 초안을 보고받고, "AO 광구에서 대규모 천연가스가 발견되었고, 매장량은 1.6TCF인 것으로 확인되었으며, B는 900억 원 상당의 수익이 발생할 것으로 분석되고 있다."는 내용으로 보도자료를 수정한 후, 수정된 보도자료를 AI을 통해 BA, BB, BC 등 3~4개 언론사에 배포하였다.

2011. 10, 21. 13:52분경 이후 일제히 언론보도가 이루어졌고, 위 기사 보도이후 B의 주가는 아래 표와 같이 급상승하였다.

B의 일자별 주가

(단위 : 원)

유상증자 청약 마지막 날이자 위 언론보도 당일인 2011. 10. 21. 14:33경 최초의 유상증자 청약자가 청약을 하였고, 같은 날 기명식 보통주 1,015,000주에 대한 청약이 모두 완료되었으며, 2011. 10. 24. 주식청약금 999,775,000원이 납입되었다.

이로써 피고인 A은 위와 같이 언론보도자료 등을 통해 허위 사실을 유포하는 방법으로 중요사항에 관하여 거짓의 표시를 함으로써 주식시장을 교란시켜 주가 상승을 유인한 후, 유상증자 모집 총액인 999,775,000원 상당의 부당이득을 취득하였다.

바. 증거위조교사

금융감독원 회계감독2국은 2011. 7.경부터 B에 대한 정밀감리를 실시하던 중 피고인 A이 위 마.항 기재와 같이 금융감독원의 감리를 통과하기 위하여 B의 광주은행 통장, 광주은행 외화요구성 계좌별 거래명세표 등을 각 위 · 변조 및 행사한 사실을 확인하고, 2012. 1. 13. 외교통상부 중동1과에 'O 공사 대금 관련 질문서'를 발송하여 2012. 2. 9. 주 EU 한국대사관 R 사무소를 통하여 P 전력부로부터 'O 공사대금이 모두 지급되었다'는 내용의 공문을 회신받았다.

피고인 A은 위와 같이 'O 공사대금이 지급되었다'는 내용의 공문이 회신된 사실을 알고, 위 공문의 신빙성을 탄핵할 증거를 조작하기로 마음먹었다.

피고인 A은 2012. 2. 말경 B 부사장인 AU에게 "B가 2012. 2. 20.까지 지급받은 O공사 기성금이 600만 달러에 불과하고, 남은 금액은 35,320,250달러 및 2,174,750달러라는 내용의 P 전력청 명의의 공문을 만들라"고 지시하였다. 이에 AU은 그 즈음 B 국제협력팀 차장 AV와 함께 피고인 A의 지시 내용과 같은 P 전력청 명의의 회신을 영문으로 작성한 다음 이를 B가 EU 현지에서 채용한 AW(EU인)에게 이메일로 발송하면서, 위와 같이 영문으로 작성한 P 전력청 명의의 회신공문을 BD로 번역한 공문을 만들어 송부하라고 지시하였다.

AU으로부터 위와 같은 지시를 받은 AW는 2012. 2. 20.경 AU이 작성한 P 전력청 기술자인 AX, AY, AZ 명의의 회신을 BD로 번역한 다음 AX, AY, AZ의 각 이름 옆에 동인들의 서명을 임의로 기재하여 P 전력청 명의의 회신을 작성한 다음 이를 PDF 파일로 만들어 AU에게 이메일로 송부하였다.

피고인 A은 위와 같이 AU이 AW로부터 전달받은 BD로 작성된 2012. 2. 20.자 P 전력청 명의 회신을 전달받은 후, 2013. 3. 초순경 자신의 변호인인 법무법인 BE의 BF, BG 변호사에게 위 회신을 이 사건 중요 증거자료로 교부하여 변호인으로 하여금 2013. 3. 12. 이를 검찰에 증거자료로 제출하게 하였다.

이로써 피고인 A은 AU에게 "B가 2012. 2. 20.까지 지급받은 O 공사 기성금이 600만 달러에 불과하고, 남은 금액은 35,320,250달러 및 2,174,750달러다"라는 내용의 권리의무에 관한 사문서인 P 전력청 명의의 회신을 위조하도록 지시하여 증거위조를 교사하였다.

사. 단기대여금을 가장한 M 자금 횡령으로 인한 특정경제범죄가중처벌등에관한법률위반(횡령)

피고인 A은 자신이 실질적으로 소유하고 있는 M의 법인자금을 BH 등 다른 회사의 명의를 빌려 단기대여금 명목으로 교부한 후 이를 인출하거나, 피고인 A이 설립한 페이퍼 컴퍼니(Paper Company)인 주식회사 BI(이하 'BI'이라고만 한다)에 단기대여금 명목으로 교부한 후 이를 인출하여 임의로 사용하기로 마음먹었다.

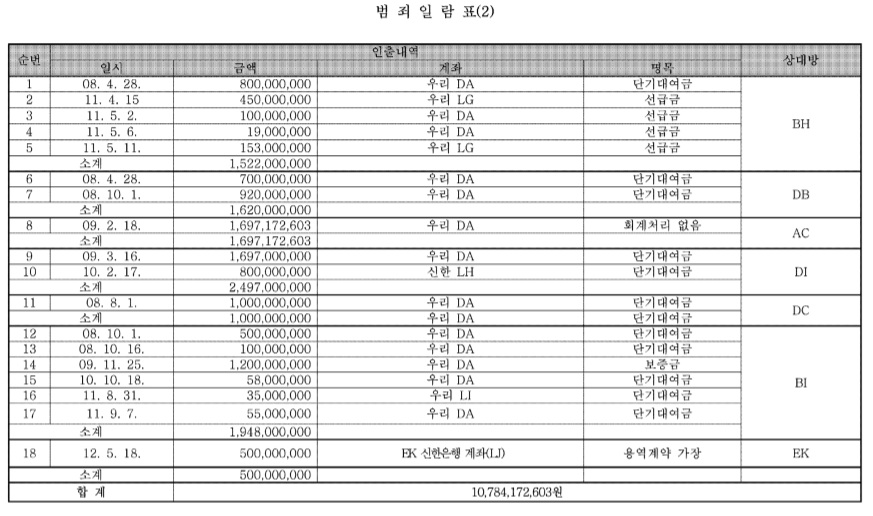

피고인 A은 2008. 4. 28.경 M의 대표이사 BJ을 통하여 BH 대표 BK에게 'M로부터 단기대여금 명목으로 8억 원이 BH의 법인계좌로 송금되면 이를 피고인 A이 지시하는 계좌에 다시 이체해 달라'고 요구하여 승낙을 받은 다음, 같은 날 업무상 보관 중이던 M의 자금 8억 원을 단기대여금 명목으로 BH 법인계좌로 송금한 후, 같은 날 피고인 A이 지시하는 계좌로 이체 받아 임의로 사용한 것을 비롯하여 그때부터 2011. 9. 7.까지 별지 범죄일람표(2) 기재와 같이 총 18회에 걸쳐 업무상 보관 중이던 M의 자금 합계 10,784,172,603원을 단기대여금 등 해당 명목으로 인출하여 임의로 사용함으로써 이를 횡령하였다.

아. BI의 대출금에 대한 지급보증으로 인한 특정경제범죄가중처벌등에관한법률위반(배임)

피고인 A은 2007. 10. 16.부터 2010. 1. 16.까지는 M의 등기이사, 2011. 3. 30.부터 2014. 2. 27.까지 M의 대표이사를 역임한 사람으로서, M의 대표이사 및 이사의 선임과 해임에 관하여 전권을 가지고 있는 주요주주이다.

피고인 A은 자신의 1인 회사인 L와 I가 재정적 어려움에 처해 있자 M의 법인자금을 이용하여 L와 I의 자금부족을 보충하기로 하였다.

한편 피고인 A은 M가 직접 L나 I에게 자금을 대여하는 것이 상법 제542조의 93)에 의해 금지되어 있으므로, 피고인이 지배하는 페이퍼컴퍼니에 불과한 BI을 이용하여 M의 지급보증 하에 BI으로 하여금 주식회사 NY저축은행(이하 'NY저축은행'이라고만 한다)으로부터 대출을 받게 한 후, 위 대출금을 L나 I에 필요한 자금으로 사용하기로 마음먹었다.

피고인 A은 M의 주요주주이자 대표이사로서 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실히 수행하여야 하므로 법률상 회사가 금원을 대여할 수 없는 주요 주주 등 특수 관계인에게 우회적인 방법으로 자금을 공여하거나 채무변제 자력이 없는 자를 위해 부당한 보증채무를 부담하게 함으로써 회사의 재정 상태를 악화시켜서는 아니 될 임무가 있었다.

그럼에도 불구하고 피고인 A은 위와 같은 임무에 위배하여 2011. 3. 30.경 NY저축은행 사무실에서 그 당시 M의 대표이사이던 BL 및 M 직원들로 하여금 BI이 NY저축은행으로부터 14억 원을 차용하는데 M가 지급보증을 하도록 하고, M의 토지와 건물, 기계를 위 대출금에 대한 담보로 제공하게 하였다.

이렇게 피고인 A은 자신이 주요주주이자 대표이사로 있는 M로 하여금 아무런 변제자력이 없는 페이퍼컴퍼니인 BI을 위해 부당한 보증채무를 부담하게 하였고, 위 대출금은 모두 피고인 A이 지배하는 L, I 등을 위하여 사용되었으므로, M로서는 아무런 반대급부를 취득한 바 없이 M와는 무관한 회사들의 자금지원을 위해 지급보증채무 14억 원만 부담하게 되는 결과가 되었다.

이로써 피고인 A은 위 보증채무 14억 원 상당의 재산상 이익을 취득하고 피해자 M에 같은 액수에 해당하는 손해를 가하였다.

3. 피고인 주식회사 B

가. 주식회사의외부감사에관한법률위반

피고인 회사의 대표이사인 A이 위 2.의 다. (2)항 및 2.의 라. (2)항과 같은 일시, 장소에서 피고인 회사의 업무에 관하여 위 각 항의 기재와 같이 주식회사의외부감사에관한법률 위반행위를 하였다.

나. 자본시장및금융투자업에관한법률위반

(1) 피고인 회사의 대표이사인 A이 위 2.의 다. (3)항과 같은 일시, 장소에서 피고인 회사의 업무에 관하여 위 각 항의 기재와 같이 자본시장및금융투자업에관한법률 위반행위를 하였다.

(2) 피고인 회사의 대표이사인 A이 위 2.의 마.항과 같은 일시, 장소에서 피고인 회사의 업무에 관하여 위 각 항의 기재와 같이 자본시장 및 금융투자업에관한법률 위반행위를 하였다.

『2014고합1437』

4. 피고인 A

가. 대량보유보고의무위반

(1) 2010. 1. 4.경 범죄

주권상장법인의 주식 등을 총수의 100분의 5 이상 대량보유하게 된 자는 그 날로부터 5일 이내에 그 보유상황 등을, 그 보유 주식 등의 합계가 그 주식 등의 총수의 100분의 1 이상 변동된 경우에는 그 변동된 날부터 5일 이내에 그 변동내용을, 그 보유 목적이나 그 보유 주식 등에 관한 주요계약내용 등 중요한 사항의 변경이 있는 경우에는 5일 이내에 그 변동내용을 각각 금융위원회와 거래소에 보고하여야 한다.

그럼에도 피고인 A은 2009. 12. 23.경 서울 강남구 BM 소재 피고인의 사무실에서 B 소유의 M 주식 252만주(지분율 8.5%)를 I에 제공하여 I로 하여금 NY저축은행으로부터 50억 원을 대출받으면서 담보로 제공하도록 하여 주요계약내용 등 중요한 사항의 변경이 있었음에도 2010. 1. 4.경까지 위와 같은 변동내용을 금융위원회와 거래소에 보고하지 아니하였다.

(2) 2012. 7. 2.경 범죄

피고인 A은 2012. 6. 25.경 NY저축은행이 위 (1)항 기재와 같이 대출금에 대한 담보로 제공받은 M 주식 252만주(지분율 7.3%)를 대출채권의 만기경과와 장기연체를 이유로 I 및 L 명의 애플투자증권계좌 2개를 통해 매각한 사실을 알았음에도 불구하고 2012. 7. 2.경까지 위와 같은 변동내용을 금융위원회와 거래소에 보고하지 아니하였다.

(3) 2012. 8. 29.경 범죄

피고인 A은 위 (2)항 기재와 같이 NY저축은행이 보유하고 있던 M 주식 252만주가 매도된 사실을 숨기기 위해 차명계좌를 사용해 M 주식을 매수하여 이를 보완하기로 하였다.

이에 피고인 A은 2008. 8. 22.경부터 8. 23.경까지 BN(피고인의 사실혼 처), BO(B의 직원 AJ의 모친), BP(B의 전 직원) 명의 증권계좌 4개를 이용하여 15억 원 상당의 M 주식 2,751,280주(지분율 8.0%)를 매수하였음에도 2012. 8. 29.경까지 위와 같은 변동내용을 금융위원회와 거래소에 보고하지 아니하였다.

나. 소유상황보고의무위반

(1) 2012. 7. 4.경 범죄

주권상장법인의 임원 또는 주요주주는 임원 또는 주요주주가 된 날로부터 5일 이내에 특정증권 등의 소유상황을, 그 특정증권 등의 소유상황에 변동이 있는 경우에는 그 변동이 있는 날로부터 5일까지 그 내용을, 증권선물위원회와 거래소에 보고하여야 한다.

그럼에도 피고인 A은 2012. 6. 25.경 NY저축은행이 위 가. (2)항 기재와 같이 대출금에 대한 담보로 제공받은 M 주식 252만주(지분율 7.3%)를 대출채권의 만기경과와 장기연체를 이유로 I 및 L 명의 애플투자증권계좌 2개를 통해 매각한 사실을 알았음에도 불구하고 2012. 7. 4.경까지 그 소유상황을 증권선물위원회와 거래소에 보고하지 아니하였다.

(2) 2012. 8. 31.경 범죄

피고인 A은 위 가. (3)항 기재와 같이 NY저축은행이 보유하고 있던 M 주식 252만 주가 매도된 사실을 숨기기 위해 차명계좌를 사용해 M 주식을 매수하여 이를 보완하기로 하였다.

피고인 A은 2008. 8. 22.경부터 8. 23.경까지 BN, BO, BP 명의 증권계좌 4개를 이용해 15억 원 상당의 M 주식 2,751,280주(지분율 8.0%)를 매수하였음에도 2012. 8. 31.경까지 그 소유상황을 증권선물위원회와 거래소에 보고하지 아니하였다.

5. 피고인 주식회사 B

가. 대량보유보고의무위반

피고인 주식회사 B는 2010. 1. 4.경부터 2012. 8. 29.경까지, 피고인 회사의 대표이사인 A이 위 제4의 가.항 기재와 같이 총 3회에 걸쳐 그 변동내용을 금융위원회와 거래소에 보고하지 아니하였다.

나. 소유상황보고의무위반

피고인 B는 2012. 7. 4.경부터 2012. 8. 31.경까지 피고인 회사의 대표이사인 A이 위 제4의 나.항의 기재와 같이 총 2회에 결처 그 소유상황을 증권선물위원회와 거래소에 보고하지 아니하였다.

증거의 요지

『2013고합722』

판시 제2의 가., 다., 라., 바., 제3의 가., 제3의 나. (1)항의 각 점

1. 피고인 A의 일부 법정진술

1. 피고인에 대한 검찰 및 경찰 각 피의자신문조서 중 각 일부 진술기재

1. 증인 BQ의 각 일부 법정진술

1. 제10회 공판조서 중 증인 AL, BR의 각 진술기재

1. 제16회 공판조서 중 증인 BS, BT의 각 진술기재

1. 제17회 공판조서 중 증인 BU의 진술기재

1. 제1회 공판조서 중 증인 AU의 일부 진술기재

1. 제4회 공판조서 중 증인 AV의 일부 진술기재

1. 제6회 공판조서 중 증인 BV의 일부 진술기재

1. 제7회 공판조서 중 증인 BW의 일부 진술기재

1. AI에 대한 제2회 검찰 진술조서 및 AJ에 대한 제1회 검찰 진술조서 중 AI 진술 부분

1. AU, AV에 대한 각 검찰 피의자신문조서 중 일부 진술기재

1. AL, BX, BS, BQ에 대한 각 검찰 진술조서

1. BV, BY, BW, BR, BU, BT에 대한 각 검찰 진술조서 중 각 일부 진술기재

1. BQ 금감원 문답서(2012. 2. 28.), BS 금감원 문답서(2012. 3. 5.)

1. 진술서(BZ), 진술서(CA)

1. 고발장, AQ 306MW O 건설공사 계약서(2007. 3. 21.) 영문 및 번역본, AQ P 51MW

디젤발전소 단계1을 위한 디젤엔진발전기 30세트 공급계약서(2007. 3. 14.) 영문 및 번역본, AQ P 51MW 디젤발전소 단계1을 위한 디젤 엔진 발전기 30세트 공급계약서에 대한 수정계약1(2007. 8. 16.) 영문 및 번역본, AQ P 51MW 디젤발전소 단계 1을 위한 디젤엔진 발전기 30세트 공급계약서에 대한 수정계약2(2008.10.29.) 영문 및 번역본

1. 2008. 10. 21. 지급약정서 영문 및 번역본, P 전력부의 외환은행 R 지점에 대한 송금지시서, 외환은행 R 지점장 CB의 확인서, 8,308,505달러 입금통장 사본, I 명의 외환은행 R 지점 계좌(CC) 2008. 11. 3.자 거래내역, B 명의 외환은행 R 지점 계좌

(CD) 2008. 11. 3.자 거래내역, 2008. 11. 3. 830만 달러 송금관련 전표, N 외환 CE 계좌(국내 입금계좌) 거래내역, 2008. 11. 3. 6,000,000달러, 2,300,000달러 입금, 송금전표 및 첨부서류

1. 2011. 3. 29.자 정정신고 및 위 신고서에 첨부된 715만 달러 입금 증빙자료, 위조한 B 명의 외환은행계좌(AK), 광주은행(AN)계좌 거래내역조회서, 위조한 외국환거래 영수증 사본, 위조한 B 명의 외환은행 계좌(AK) 통장 거래내역, 위조한 B 명의 광주은행 계좌(AN) 거래내역, 외환은행 작성 확인서 및 실제 외환은행 계좌 거래내역서, 광주은행 작성 확인서 및 실제 광주은행 계좌 거래내역서

1. 수사보고(A의 지시로 AI, AJ이 B 명의 외환은행 통장을 위조한 장소 및 위조방법 확인), 2011. 11. 19.자 한국거래소 조회공시요구, (주)B 관련 자료제공 요청(한국거래소), 수사보고(피의자 A의 증거조작 포착 - 715만 달러 입금내역 위조를 도운 문구점 주인의 허위내용이 기재된 진술서 파일등 확보), AL 명의 진술서 사본, B CF 부장 컴퓨터에서 출력한 진술서, 2011. 3. 29. 'B 정정(단일판매 공급계약 체결), 2011. 10. 28. B가 금감원에 발송한 공문, BT이 A에게 보낸 이메일(2011. 3. 15.), 수사보고(AI, AJ이 위조한 B 외환은행 통장 수선 장소 및 외환은행, 광주은행 지점장 직인을 위조한 장소 확인), 2011. 5. 16. 공시 분기보고서

1. 변호인이 제출한 의견서 및 증거자료 사본, 2012. 2. 9. P 전력부 회신공문 사본, 주EU 한국대사관 R 영사 CG 확인 이메일 출력물, 2012. 1. 18. R 사무소 공문 번역본 및 BD 공문, 2012. 2. 20.자 위조된 회신공문

판시 제2의 나., 사., 아.의 각 점

1. 피고인 A의 일부 법정진술

1. 증인 U, AC, CH, CI, BL, CJ의 각 법정진술

1. 제4회 공판조서 중 증인 AH의 진술기재

1. U, AH, AC, Y, Z, CK, CL, CM, CN, CH, BK, CO, CI, CP, CQ, BL, CJ에 대한 각 검찰 진술조서

1. AC이 작성한 진술서

1. (주)V 우리은행 계좌 거래내역 사본, (주)V 외환은행 계좌 거래내역 사본, (주)B와의 금전 대차거래 사본, (주)B 2007년 계정별 원장, 분개장 중 (주)V와의 거래부분, B 2007 회계연도 감사보고서 중 단기대여금 항목, B 회계자료 중 단기대여금 계정, 계정별원장(B), B 계정별원장(단기대여금), B 계정별 원장(가지급금), 수사보고(T AC명의 계좌 거래내역 첨부), 외환은행 CR, 국민은행 CS, 우리은행 CT, 국민은행 CU, 국민은행 CV, 농협 CW, 하나은행 CX, 하나은행 CY, 우리은행 CZ, A과 T와의 15억 원 금전 소비대차계약 및 물품 구매계약, T와의 대여금 거래내역

1. 수사보고(피의자 A의 선급금을 가장한 법인자금 횡령 혐의 보고), (주)B 계정별 원장 (선급금), (주)B 분개장(2008. 1. 2.), (주)B 우리은행 계좌 거래내역(2008. 1. 2.), TAC 제출 자기앞수표 사용내역

1. 각 이사회 의사록, 수사보고(피의자 A 추가 법인자금 횡령정황 확인 - (주)M및 (주)BI), M(주) 보조원장(계정별, 계정명 : 단기대여금), M(주) 법인명의 우리은행 계좌(DA) 및 보조원장(계정별, 계정명 : 단기대여금), DB 국민은행 계좌 거래내역, 민사사건소송관련 서류, DC 하나은행 계좌 거래내역(2013. 3. 13.), 대여금 약정서, 금전소비대차 계약서, M 대여금 변동현황, 금전소비대차계약서, (주)DD 국민은행 거래내역, 확인서 및 영수증, 수사보고(계좌추적 결과 및 추가 압수수색영장 필요성), M와 DB간 대여금 가장 자금거래, M 우리은행 계좌(DA) 거래내역, DB 국민은행 계좌(DE) 거래내역, M와 DC간 대여금 가장 자금거래, BI 계정별 원장, BI 단기대여금 계좌추적 결과, 수사보고(M와 DC간 자금거래 추적결과), DC 하나은행 계좌(DF) 거래내역, CL 국민은행 계좌(DG) 거래내역, BI 국민은행계좌(DH) 거래내역, BH 관련 금전소비대차계약서 및 이사회의사록, DB 관련 금전소비대차계약서 2부, DI 관련 금전소비대차계약서 및 이사회 의사록, DC 관련 금전소비대차계약서, BI 관련 금전 소비대차계약서, 합의서, 이사회의사록, 여신거래내역서, 수사보고(M와 DB간 단기대여금 추적결과), 용역계약서, 기업은행 계좌거래내역서(CJ), CJ 제출 이메일 각 1부, 수사보고(M 단기대여금 가장 자금거래), 수사보고(유령업체들의 자금 입출금시 회계처리)

1. 수사보고(BI 여신관련 자료 첨부), 고객종합정보조회서, 여신거래약정서 및 (근)보증서, 수사보고(BI 대출금 14억원 사용처 확인)

판시 제2의 마., 제3의 나. (2)항의 각 점

1. 피고인 A의 일부 법정진술

1. 제11회 공판조서 중 증인 DJ의 진술기재

1. 제13회 공판조서 중 증인 DK, AS의 각 진술기재

1. DK, DL, DJ에 대한 각 검찰 진술조서

1. AS, DJ, DM, DN에 대한 각 문답서

1. 고발 및 통보(A 외 3명), 보도자료(DO), 보도자료(DP), AP컨소시엄 AO 광구 2기 탐사계획안, 유상증자 청약증거금 납입내역 사본, 증권발행결과(2011. 10. 24.), 소액공모실적보고서(2011. 10. 24), 2011. 10. 21.자 언론보도, 2011. 9. 30.자 AO 광구 참여사 회의록 및 관련자료, AO 광구 탐사 1기 시추결과 AT 발표자료(AP Consortium Meeting For AO Block), B, DO 관련 신문기사(2011. 10. 21.자)

『2014고합1437』

1. 피고인 A의 일부 법정진술

1. 피고인 A에 대한 검찰 피의자신문조서

1. DQ에 대한 검찰 진술조서

1. 피고인 A에 대한 문답서

1. 수사보고(금융위 고발 사건 관련 ㈜M 주식에 대한 불공정거래 조사결과 및 처리(안)등 첨부보고, M(주) 주식의 불공정거래 조사결과 및 처리(안), 담보유가증권 처분 예고통지서, 합의서, 전표, 자기앞수표, 출고신청서, 위임장, 신분증 사본 첨부, 입출고신청서, 종합계좌정보조회서, 종합거래신청서, 입출고전표, 처음거래확인서, 계좌개설신청서, 입고/출고 신청서(I) 1부, 입고/출고 신청서(L) 1부, 기업은행 출금 전표 등 1부

판시 전과의 점

1. 서울중앙지법 2002고합572, 서울고법2002노3189, 대법원 2003도5095 판결문

1. 피의자 A에 대한 입출소 사항 사본

1. 범죄경력조회

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

가. 피고인 A

구 특정경제범죄가중처벌등에관한법률(2012. 2. 10. 법률 제11304호로 개정되기 전의 것, 이하 '구 특정경제범죄법'이라고만 한다) 제3조 제1항 제2호, 형법 제356조, 제355조 제2항(O 공사대금 관련 배임의 점), 각 구 특정경제범죄법 제3조 제1항 제2호, 형법 제356조, 제355조 제1항(T 관련 각 횡령의 점), 각 형법 제231조(각 거래명세서 위조의 점 및 각 통장 변조의 점, 징역형 선택), 각 형법 제234조, 제231조 (위 · 변조문서 행사의 점, 징역형 선택), 구 주식회사의외부감사에관한법률(2013. 12. 30. 법률 제12148호로 개정되기 전의 것, 이하 '구 외부감사법'이라고만 한다) 제20조 제4항 제1호(외부감사인에 대한 거짓 자료 제출의 점, 징역형 선택), 구 자본시장과금융투자업에관한법률(2013. 4. 5 법률 제11758호로 개정되기 전의 것, 이하 '구 자본시장법'이라 한다) 제444조 제13호 마.목, 제160조, 제447조 제1항(분기보고서 허위기재의 점, 징역형 선택, 벌금형 병과), 구 외부감사법 제20조 제4항 제4호, 제15조의2 제1항(금융감독원에 대한 거짓자료 제출의 점, 징역형 선택), 구 자본시장법 제443조 제1항 제8호, 제178조 제1항 제2호, 제447조 제1항(허위 보도자료 배포로 인한 사기적 부정거래의 점, 징역형 선택, 벌금형 병과), 형법 제155조 제1항, 제31조(증거위조교사의 점, 징역형 선택), 구 특정경제범죄법 제3조 제1항 제1호, 형법 제356조, 제355조 제1항(M 관련 횡령의 점, 포괄하여, 유기징역형 선택), 구 특정경제범죄법 제3조 제1항 제2호, 형법 제356조, 제355조 제2항(M 관련 배임의 점), 각 구 자본시장법 제445조 제20호, 제147조 제1항, 제3항, 제4항, 제447조 제1항(대량보유보고의무 위반의 점, 징역형 선택, 벌금형 병과), 각 구 자본시장법 제446조 제31호, 제173조 제1항, 제447조 제1항(소유상황보고의무 위반의 점, 징역형 선택, 벌금형 병과)

나. 피고인 주식회사 B

각 구 외부감사법 제21조 본문, 제20조 제4항 제1호, 제4호(각 거짓자료 제출의 점), 구 자본시장법 제448조, 제443조 제1항 제8호, 제178조 제1항 제2호(사기적 부정거래의 점), 구 자본시장법 제448조, 제444조 제13호 마목, 제160조(분기보고서 허위기재의 점), 각 구 자본시장법 제448조, 제445조 제20호, 제147조 제1항, 제3항, 제4항(대량보유보고의무 위반의 점), 각 구 자본시장법 제448조, 제446조 제31호, 제173조 제1항(소유상황보고의무 위반의 점)

1. 누범 가중(피고인 A)

형법 제35조[판시 특정범죄가중처벌등에관한법률위반(알선수재)죄의 전과가 있으므로 피해자 B에 대한 특정경제범죄법위반(배임)죄 및 각 특정경제범죄법위반(횡령)죄에 대하여]

1. 경합범 가중

가. 피고인 A

나. 피고인 주식회사 B

형법 제37조 전단, 제38조 제1항 제2호, 제50조(형이 가장 무거운 허위 보도자료 배포로 인한 자본시장법위반죄에 정한 형에 위 각 죄의 다액을 합산한 범위 내에서 경합범 가중)

1. 노역장 유치(피고인 A)

1. 가납명령

피고인 A 및 변호인의 주장에 대한 판단

1. B의 O 공사대금 횡령 부분

가. 주장의 요지

B는 2008. 11. 3.경까지 O 공사대금으로 600만 달러를 지급받았을 뿐이고, 위 230만 달러는 Q 지역에서 수행하던 400병상 공사와 관련하여 피고인 A이 사재를 투입하였음에도 위 공사가 제대로 진척되지 않은 것에 따른 손해 보상 명목으로 피고인 A이 개인 자격으로 P로부터 지급받은 것이며 O 공사대금으로 수령한 것이 아니다.

나. 판단

(1) O 공사도급계약의 체결 및 진행경과

(가) B는 2007. 3. 21. P 전력부와, B가 AQ에 306MW(ISO 기준)의 발전소를 총 공사대금 미화 259,934,000달러에 건설하기로 하되, 발전소를 총 4단계에 걸쳐 제1단계(Q지역 51MW), 제2단계(Q 지역 51MW), 제3단계(R 지역 102MW), 제4단계(S 지역 102MW)로 단계별로 건설하기로 하는 내용의 O 공사도급계약(이하 '이 사건 계약'이라 한다)을 체결하였다.

(나) 이 사건 계약에 따르면 B는 1단계로 Q 지역에 51MW 규모의 O를 설치하고, P는 공사대금 미화 43,495,000달러를 아래와 같은 지급일정표에 따라 순차적으로 지급하도록 되어있다.

51MW 공사계약을 위한 지급일정표

1. 선금 : 없음 2. 중간지급 가. DR의 물품대금(F.O.B) : 선화증권 3개의 사본 등 서류의 제출시 35%의 대금(US$ 12,538,000)을 L/C 방식으로 지급 나. 현지 배달시 물품대금 지급 : 물품대금 중 40%(US$ 14,329,000)는 현장에 물품도착시 감독위원회에 의한 조사후에 L/C 방식으로 지급한다. 다. 설치와 시운전시 물품대금 지급 : 물품대금 중 20%(US$ 7,165,000)는 설치와 시운전 완료 후 지급한다. 라. 현지공사대금 : 현지작업비의 75%(US$ 5,754,000)는 감독위원회에 의하여 승인받은 진행률에 따라 매월 계좌이체(계약자가 지정하는 은행계좌), 현금(또는 수표)로 지급한다. 현지작업비의 20%(US$ 1,534,000)는 시운전 완료 후 계좌이체, 현금(또는 수표)로 지급한다. 마. 유보금 : 계약금액 (물품대금과 현지공사비)의 5%(US$ 2,175,000)는 1년의 보증기간 동안 지급이 유보된다. 유보금은 7일 이내에 유보금에 대한 은행보증서의 제시에 의하여 L/C 방식으로 지급한다. * 물품대금 : DR이 공급하는 O, 변압기, 중유 정화장치, 통제시스템의 가격, 그리고 내륙과 해양에서의 배송비, 보험료를 포함하여 본 공사를 마치기 위하여 요구되는 비용을 의미한다. ** 현지공사대금 : 발전기 완성을 위해 DR에서 공급된 물건 등을 제외하고 현지공사 활동에서 발생하는 공사금액을 의미한다. |

(다) B는 2007. 3. 14. DR과, DR은 51MW 규모의 O 30기 및 그 부속장비의 납품 및 시운전 등에 대한 감리를 하고, B는 O 대금으로 미화 3,211만 2,000달러(물품금액 31,824,000달러, 추가 부대비용 288,000달러)를 지급하되, 계약체결일로부터 3주 이내에 대금의 5%를 계약금으로 지급하고, 물품공급에 따라 대금의 90%를 중도금으로 지급하며, 공사완공 후 10일 이내에 대금의 5%를 잔금으로 지급하기로 하는 내용의 O매입계약을 체결하고, 2007. 3. 29. 선수금 명목으로 미화 1,590,000달러를 지급하였다.

(라) 한편 B는 그 즈음 I와, O의 내륙운송, 현지 설치, 조경작업 등 제반 현지 공사용역 부분을 미화 9,368,800달러에 I에 하도급하는 계약을 체결하였다.

(마) 위 O 매입계약에 따르면, B는 DR에 O 대금을 신용장에 의하여 지급하기로 되어 있었다. 그런데 B는 2007. 8. 16. DR과, 상품의 선적 전에 현금으로 O 대금을 지불하되, 1차 선적을 제외하고는 최대 1개월 내로 대금지불기한을 연장할 수 있도록 대금지불조건을 변경하는 내용의 제1차 수정계약을 체결하였다.

(바) B는 2007. 8. 20. O 10기 및 보조기기에 대한 대금 명목으로 미화 9,550,000달러를 지급한 다음 2007. 8. 26. DR으로부터 O 10기를 납품받아 EU 현지에 이를 설치하였고, 2007. 12. 10. O 10기 및 보조기기에 대한 대금 명목으로 미화 9,550,000달러를 지급한 다음 2007. 12. 16. DR으로부터 O 10기를 납품받아 EU 현지에 이를 설치하였다.

(사) 2008. 10.경 위 O 매입계약에 따른 O 10기의 공급만을 남겨두고 있는 상황에서, B가 나머지 O 10기에 대한 대금을 지급하지 못하자 DR도 나머지 O 10기를 선적하지 않으면서 B와 DR 사이에 분쟁이 발생하였다.

(아) 위 분쟁을 해결하고 나머지 O 10기에 대한 공사계약을 마무리 짓기 위하여, P는 2008. 10. 21. DR, I와 3자 합의를 체결한 다음 O 대금으로 600만 달러를 DR에 지불하였고, 위와 같은 과정을 통하여 B는 DR으로부터 O 매입계약에 따른 나머지 O 10기를 납품받았으나, 그 후 DR에 지급하여야 할 잔금 358만 달러를 지급하지 않았다. 이에 DR이 2010. 5.경 위 O 10기의 시운전이 마쳐지지 않은 상태에서 EU 현장에서 철수하였다.

(2) 판단

(가) 증거들에 의하여 인정되는 다음과 같은 사정 즉, 이 사건 지급약정의 내용 및 230만 달러의 지급 경위 등을 종합하여 보면, 2008. 11. 3. I가 P로부터 지급받은 230만 달러는 B가 수령하여야 할 O 공사대금으로 보아야 한다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

검사는 이 부분 범죄사실에 대하여 피고인 A이 B의 법인자금 230만 달러를 횡령한 것으로 기소하였다. 그러나 피고인 A이 B가 수령하여야 할 O 공사대금에 관하여 지급약정을 체결하면서, 그 지급약정의 당사자를 B가 아니라 I로 정한 다음 I가 실제로 위 O 대금을 수령하게 한 것은, 피해자 B의 대표이사로서 위 회사의 자금사정을 악화시키지 않아야 할 업무상 임무에 위배한 배임행위로 보아야 한다. 그리고 이 부분에 관하여는 공소사실의 동일성이 인정되고 피고인의 방어권 행사에 실질적 불이익을 주지 않는다고 보이므로 공소장 변경 없이 피고인 A의 이 부분 공소사실 기재와 같은 행위를 특정경제범죄가중처벌등에관한법률위반(배임)죄로 인정한다.

① 2008. 10. 21. P, DR 및 I는 아래와 같은 내용의 지급약정(이하 '이 사건 지급약정'이라 한다)을 체결하였고, 이 사건 지급약정의 SECTION 1. 마지막 부분에는 수기로 "600만 달러는 DR을 위하여, 240만 달러는 I를 위하여"라고 기재되어 있다. 이 사건 지급약정의 전체적 내용과 위와 같이 수기로 기재된 부분에 이 사건 지급약정이 DR으로부터 O 10기를 납품받아 중단되어 있는 O 공사를 재개하기 위하여 체결된 것이라는 점을 종합하여 살펴보면, P, DR 및 I는 이 사건 지급약정을 통해 P가 O 대금으로 840만 달러를 지급하되, 그 중 600만 달러는 DR이, 240만 달러는 I가 지급받을 것을 예정하고 있었던 것으로 보인다.

지급약정서 (중략) P는 마지막 10기의 엔진설비에 대한 대금을 현장에 배송되기 전에 DR의 계좌에 입금하는 것에 동의한다. 상호간에 합의한 내용은 다음과 같다. SECTION 1. 10기에 대한 대금 P는 본 지급약정서의 이행으로 즉시 DR의 계좌에 840만 달러의 대금을 지급하는 것에 동의한 다. 계좌의 상세사항에 대해서는 I와 DR에 의해 P 측에 고지되어야 한다. DR과 I간 자금의 배분은 DR 공급계약상 조건들과 일치되는 방향으로 DR과 I에 의해 합의되어야 하고, I나 DR 중 어느 쪽도 계좌에 예치된 총 금액의 배분과 관련하여 P에 어떠한 보상청구도 제기하지 않아야 한다. (이하 생략) |

② 이 사건 지급약정에 따라 AY는 2008. 10. 27. 외환은행 R 지점에 자신 명의로 계좌를 개설한 다음 2008. 10. 29. 미화 8,308,505 달러를 입금하였다. AY은 위 금액을 입금하면서 신한은행 R 지점장 DS에게 P 전력청 명의의 송금지시서를 함께 교부하였는데, 위 송금지시서에도 DT에 51MW O 중 3차분의 O 10기가 한국의 부산항에서 선적되었음을 확인할 수 있는 선하증권이 제시되거나 전화보고가 이루어지면 230만 달러를 송금하도록 기재되어 있고(수사기록 2,149면), 실제로 DR이 2008. 11. 1. O 10기를 선적하였음이 확인된 후 2008. 11. 3. 이 사건 지급약정에 따라 위 AY의 계좌에서 B명의 계좌를 거쳐 DR에 600만 달러, I 명의 계좌를 거쳐 M에 230만 달러가 각 송금되었다.

③ 피고인 A도 이 사건 지급약정에 따라 2008. 11. 3. DR에 송금된 위 600만 달러는 O 대금이라는 점을 인정하고 있는바, 동일한 약정에 따라 같은 날 I에 지급된 230만 달러 역시 O 대금으로 봄이 상당하다.

2. T 관련 B의 법인자금 횡령 부분

가. 주장의 요지

이 부분 공소사실에 기재된 B 자금 30억 원과 15억 원은 피고인 A의 개인채무 변제를 위하여 사용된 것이 아니라 B 관계사들의 운영자금으로 사용되었고, 그 직후 원금과 이자를 합하여 B에 상환되었으므로 피고인 A에게 불법영득의사가 없다.

나. 판단

업무상횡령죄에 있어서 불법영득의 의사라 함은 자기 또는 제3자의 이익을 꾀할 목적으로 업무상의 임무에 위배하여 보관하는 타인의 재물을 자기의 소유인 경우와 같은 처분을 하는 의사를 말하고 사후에 이를 반환하거나 변상, 보전하는 의사가 있다 하더라도 불법영득의 의사를 인정함에 지장이 없다(대법원 2006. 6. 2. 선고 2005도3431 판결 참조).

증거들에 의하면 피고인 A은 B가 T에 단기대여금을 지급하거나 선급금을 지급한다는 취지의 허위 회계장부를 작성한 다음 B의 자금을 인출하여 개인적 목적으로 사용하였는바, 자금의 사용방법과 사용용도 등에 비추어 피고인 A에게 불법영득의사를 인정할 수 있다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

3. 외부감사 및 금융감독원의 감리를 통과하기 위한 B의 외환은행 통장, 광주은행 통장 등의 위 · 변조 등 관련 부분

가. 주장의 요지

(1) 각 사문서위 · 변조 및 위 · 변조사문서행사의 점에 대하여

① 검사가 이 부분 공소사실에 부합한다는 취지로 제출한 AI, AJ에 대한 각 참고인 진술조서는 공범에 대한 사법경찰리 작성 진술조서로서 피고인 A이 그 내용을 부인하고 있거나, AI, AJ이 이 법정에 출석하지 아니하여 위 각 조서의 진정성립이 인정되지 아니하였고 달리 형사소송법 제314조의 요건도 구비되지 못하였으므로 증거능력이 없다.

② 이 부분 공소사실은 B의 공시담당 직원이었던 AI이 주주들과의 불법적 금전거래관계를 유지하기 위하여 단독으로 행한 범행일 뿐 피고인 A이 지시하거나 AI과 공모한 바 없다.

AI의 단독범행일 뿐 피고인 A이 지시하거나 AI과 공모한 바 없다.

나. AI, AJ에 대한 진술조서의 증거능력 유무에 대한 판단

(1) AI에 대한 제1회 참고인 진술조서, AJ에 대한 제2회 참고인 진술조서의 증거능력

형사소송법 제312조 제3항은 검사 이외의 수사기관이 작성한 피의자신문조서는 적법한 절차와 방식에 따라 작성된 것으로서 공판준비 또는 공판기일에 그 피의자였던 피고인 또는 변호인이 그 내용을 인정할 때에 한하여 증거로 할 수 있다고 규정하고 있다. 위 규정은 당해 피고인에 대한 검사 이외의 수사기관이 작성한 피의자신문조서를 유죄의 증거로 하는 경우뿐만 아니라 당해 피고인과 공범관계에 있는 다른 피고인 또는 피의자에 대한 검사 이외의 수사기관이 작성한 피의자신문조서를 피고인에 대한 유죄의 증거로 채택할 경우에 있어서도 마찬가지로 적용된다(대법원 1986. 11. 1. 선고 86도1783 판결 참조). 위 규정상의 검사 이외의 수사기관이란 사법경찰관리, 기타 법률에 의하여 그 직무를 행하는 자로 검찰수사서기관, 검찰사무관 등이 모두 이에 해당한다고 보아야 한다. 한편, 피의자의 진술을 녹취 내지 기재한 서류 또는 문서가 수사기관에서의 조사과정에서 작성된 것이라면 그것이 진술조서, 진술서, 자술서라는 형식을 취하였다 하더라도 피의자신문조서와 달리 볼 수 없다(대법원 1992. 4. 14. 선고 92도442 판결 참조).

위와 같은 법리에 비추어 이 사건에 관하여 살피건대, ① AI, AJ과 피고인 A은 이 부분 공소사실에 있어서 공범자의 관계에 있고, AI, AJ에 대한 진술조서는 비록 AI, AJ이 피의자로 입건되기 이전에 피고인 A의 피의사실에 대하여 참고인으로 진술한 것일지라도 그 내용에 있어 피고인 A의 이 사건 사문서위 · 변조 및 위 · 변조사문서행사 범행에 대한 진술인 점, ② 그런데 위 AJ, AI에 대한 각 진술조서는 검찰청법 제47조 제1항 제2호에 따라 사법경찰리의 직무를 수행할 수 있는 권한만이 부여된 검찰서기 DU이 작성한 것이고 검사의 서명날인이 없는 점, ③ 형사소송법 제313조 제3항이 그 증거능력 인정에 엄격한 제한을 가한 취지는 검사 이외의 수사기관의 피의자 신문에 있어 발생될 가능성이 있는 개인의 기본적 인권보장의 결여를 방지하고자 하는 것인데 이러한 입법정책적 고려에 의한 증거능력의 제한은 검사 이외의 수사기관이 작성한 진술조서에도 마찬가지로 적용되어야 한다고 보이므로 증거능력 판단의 기준을 피의자신문조서와 달리 볼 수 없는 점, ④ 피고인 A은 최초 위 각 진술조서에 대하여 부동의 하였으나 앞서 살펴본 바와 같이 위 각 진술조서는 형사소송법 제312조 제3항의 검사 이외의 수사기관이 작성한 공범에 대한 피의자신문조서에 준하는 것이므로 피고인 A이 위 각 진술조서에 대하여 부동의한 취지는 위 각 진술조서의 내용을 부인하는 것으로 보아야 하는 점, ⑤ 실제로 피고인 A이 이 사건 마지막 공판기일에 이 법정에서 위 각 진술조서의 내용을 부인한다는 취지를 명확히 하였던 점 등을 종합하여 보면 위 AI에 대한 제1회 참고인진술조서 및 AJ에 대한 제2회 참고인 진술조서는 형사소송법 제312조 제3항에 의하여 모두 증거능력이 없다.

(2) AI에 대한 제2회 진술조서 및 AJ에 대한 제1회 진술조서 중 AI 진술부분의 증거능력

(가) 참고인 진술서 등 피고인 아닌 자의 진술을 기재한 서류가 진술자가 공판정에서 한 진술에 의하여 진정성립이 증명되지 않았음에도 형사소송법 제314조에 의하여 증거능력이 인정되려면, 진술자가 사망·질병·외국거주·소재불명, 그 밖에 이에 준하는 사유로 인하여 공판정에 출석하여 진술할 수 없는 때에 해당하고, 또 서류의 작성이 특히 신빙할 수 있는 상태에서 행하여졌음이 증명되어야 한다(대법원 2016. 2. 18. 선고 2015도17115 판결 참조).

(나) 먼저 AI이 소재불명으로 공판정에 출석하여 진술할 수 없는 때에 해당하는지에 관하여 본다. 이 사건 기록 등에 의하면 ① 이 법원이 검사의 신청에 따라 AI을 증인으로 채택한 후 2014. 12. 18. AI의 주소지인 서울 관악구 DV, B동 101호로 우편송달을 실시하였으나 폐문부재로 송달이 이루어지지 않았고, 집행관이 2014. 12. 29., 2015. 1. 2., 2015. 1. 3. 3차례 위 주소지를 방문하였으나 모두 폐문부재로 송달이 이루어지지 않았으며 기록상 확인되는 AI의 휴대전화번호(DW)는 착신이 거부되어 있어 결국 AI이 2015. 1. 23. 이 사건 제10회 공판기일에 소환되지 않았던 점, ② AI에 대한 주소보정 결과 당초의 주소지에 계속하여 거주하고 있는 것으로 확인되어 이 법원이 2015. 2. 27. 재차 위 주소지로 AI에 대한 우편송달을 실시하였으나 폐문부재로 송달이 이루어지지 않았고 이에 집행관이 2015. 3. 23., 2015. 3. 24., 2015. 3. 28. 3차례 위 주소지에 방문하였음에도 모두 폐문부재로 송달이 이루어지지 않았던 점, ③ 2015. 4. 13. 서울관악경찰서의 소재탐지촉탁 회신에 따르면, 경찰관이 2015. 4. 2. AI의 주소지에 방문하였으나 대상자가 위 주소지에 거주하고 있지 않았고, 집주인으로부터 'AI이 2014. 6.경 가족과 함께 경상북도로 이사하면서 휴대전화 번호를 변경한 것으로 알고 있다'는 취지의 진술만을 청취하였던 점, ④ 그 이후 이 법원이 여러 차례 AI을 재소환하였으나 모두 폐문부재로 송달이 되지 않았고, 기록상 AI의 연락처로 확인되는 다른 전화번호들(DX, DY, DZ, EA)로도 연락이 되지 않았던 사정이 확인된다. 위와 같은 사정들을 종합하여 보면, 검사는 AI의 법정 출석을 위하여 가능하고도 충분한 노력을 다하였음에도 부득이 AI의 법정 출석이 불가능하게 된 것으로 볼 수 있으므로 이 사건의 경우 형사소송법 제314조의 '공판기일에 진술을 요하는 자가 소재불명으로 진술할 수 없는 때'에는 해당한다.

다) 다음으로 AI의 위 각 진술이 형사소송법 제314조의 특히 신빙할 수 있는 상태에서 이루어진 것인지에 관하여 본다.

형사소송법 제314조에서 말하는 '그 진술 또는 작성이 특히 신빙할 수 있는 상태하에서 행하여진 때'라 함은 그 진술내용이나 조서 또는 서류의 작성에 허위개입의 여지가 거의 없고, 진술내용의 신빙성이나 임의성을 담보할 구체적이고 외부적인 정황이 있는 경우를 가리킨다(대법원 2006. 4. 14. 선고 2005도9561 판결 참조).

기록에 나타난 다음과 같은 사정들 즉, ① AI의 위 각 진술은 '피고인 A의 지시로 자신이 AJ과 함께 이 사건 각 위 · 변조 범행을 하였다'는 것으로서 자신의 범행을 자백하는 취지의 불리한 내용인 점, ② AI이 위와 같이 진술하게 된 경위에 특별히 의심스러운 정황도 없는 점, ③ AI의 이 부분 각 진술은 구체적이고 명확할 뿐만 아니라 위조 경위에 관한 B 재무팀 과장 BS, 직원 BQ 및 통장 위조 프로그램을 제공한 문구점 주인 AL의 진술과도 부합하는 점 등을 종합하여 보면, AI의 위 각 진술은 그 진술 내용 및 그에 대한 조서나 서류의 작성에 허위개입의 여지가 거의 없고 그 진술내용의 신빙성이나 임의성을 담보할 구체적이고 외부적인 정황이 있어 그 진술이 특히 신빙할 수 있는 상태 하에서 행하여진 때 해당한다.

(라) 따라서 AJ에 대한 제1회 진술조서 중 AI 진술부분 및 AI에 대한 제2회 진술조서는 형사소송법 제314조에 따라 증거능력이 있다.

다. 실체적 판단

증거들에 의하여 인정되는 다음과 같은 사정들을 종합하여 보면, 피고인 A이 AI, AJ에게 지시하여 B의 외환은행 통장에 715만 달러가 입금된 것처럼 위조하게 한 다음 이를 삼일회계법인의 회계사에게 제출하였고, 같은 내용으로 허위의 재무제표를 작성하게 한 다음 2011. 5. 16. 이를 전자공시시스템을 통해 공시하였으며, 이후 위 외환은행 계좌거래내역의 위조사실을 숨기기 위하여 AJ, AI을 통해서 광주은행 통장에 715만 달러가 이체된 것처럼 통장거래내역과 거래내역 명세서 등을 위조한 다음 이를 금융감독원에 제출하여 행사한 사실을 인정할 수 있다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

(1) AI은 수사기관에서 피고인 A의 지시로 AJ과 함께 외환은행 · 광주은행 각 통장 등을 위 · 변조하였다고 진술하였다.

① AI은 외환은행 통장 변조 범행과 관련하여 '2011. 3. 16.~17.경 피고인 A으로부터 연락을 받고 회장실에 가보니 I의 회계담당 직원 AJ이 먼저 와서 피고인 A과 함께 앉아있었다. 피고인 A이 "2011. 3. 말경까지는 O 공사대금을 준다고 하는데 그 전에 2010년도 회계감사를 통과해야 하니 먼저 715만 달러 정도 입금된 것으로 만들어야 할 것 같다"고 하면서 "AJ은 P로부터 돈을 송금받았을 때의 통장 내역을 보고 정확하게 표기하고 이자나 수수료 부분도 과거 통장내역을 확인하고 정확하게 실수 없이 만들고, AI은 AJ이 잘 완성할 수 있도록 도와줘라"고 지시하였다. 이야기를 마친 후 피고인 A이 재무담당 BS 과장을 호출하여 B의 외환은행 통장을 가져오라고 지시한 다음 통장을 받아 AJ에게 건네주었다. 피고인 A으로부터 위와 같은 지시를 받은 다음날 AJ과 함께 AL이 운영하는 문구점에서 통장 내역과 같은 활자체를 찾은 다음 통장에서 속지만을 뜯어내어 인쇄프로그램으로 715만 달러가 입금되었다는 내용을 인쇄하였고, 피고인 A이 알려준 EB아파트 맞은편 상가에 있는 명품 수선집에서 통장속지를 통장표지에 꿰매는 작업을 하였다'라는 취지로 진술하였다(수사기록 1,436~1,440, 4,585~4,587면).

② 또 AI은 광주은행 통장 등 위 · 변조 범행과 관련하여 '2011, 10. 말경 금융감독원에서 B에 대한 정밀감리가 진행되면서 2011. 3. 18. B가 회수한 것으로 처리된 O공사대금 715만 달러에 대한 외환은행 통장을 제출할 것을 요청하자 B는 외환은행 통장을 분실한 것으로 금융감독원에 보고하였다. 피고인 A이 다시 AJ과 자신을 불러 "외환은행 통장은 분실한 것으로 하였으니 광주은행 통장으로 715만 달러를 이체한 것으로 만들어라"고 지시하였고, 외환은행 통장을 위조한 것과 마찬가지 방법으로 AL이 운영하는 문구점에 가서 통장을 위조하였으며 이번에는 AJ이 요령이 생겨 실밥을 자르지 않고 속지를 뜯어낸 뒤 작업을 하였기 때문에 위조 내용 인쇄작업을 마치고 나서 풀로 붙이기만 하였고 명품 수선집에서 수선을 하지는 않았다. 첨부된 외환은행 외화거래내 역서와 광주은행 외화거래내역서는 AJ이 자신의 컴퓨터로 각 은행에서 사용하는 활자체와 비슷한 것을 찾아서 만들었고, 자신이 AL이 알려준 도장집에 가서 외환은행 강남역지점장 명의의 직인과 광주은행 강남지점장 명의의 직인을 만든 다음 위와 같이 만든 각 거래내역서와 직인을 피고인 A에게 교부하였다' 라는 취지로 진술하였다(수사기록 1,442~1,444, 4,589~4,592면).

위 AI의 각 진술은 구체적이고 일관될 뿐만 아니라 위 각 통장 등의 위 · 변조 경위와 관련한 AL, BS, BQ의 진술과도 부합하여 신빙성이 있다.

(2) B의 외환은행 통장은 변조되기 전 피고인 A에게 교부되었고, 이후 피고인 A으로부터 위 통장을 돌려받았을 때에는 위 통장이 변조된 상태였으며, 피고인 A은 그 즈음 회의석상 등에서 B 직원들에게 "715만 달러가 입금되었다"고 말했다.

① B의 재무팀 직원으로서 B 법인 통장을 관리하였던 BQ은 수사기관에서 '715만 달러의 회수사실이 보도되기 전에 피고인 A이 B의 외화통장을 가지고 와보라고 해서 위 피고인에게 외환은행 통장을 전해준 다음 이를 BS에게 보고하였다. 얼마 지나지 않아 피고인 A이 자신에게 위 외환은행 통장을 돌려주면서 O 715만 달러가 입금되었다고 하여 확인해 보니 2011. 3. 18.자로 715만 달러가 입금되어 있기에 이를 BS에게 보여주었다'는 취지로 진술하였고(수사기록 4,280, 4,686, 4,687, 4,814면 및 22권 317면), BS도 '피고인 A이 O 대금 715만 달러가 입금되었다고 말하기 며칠 전에 BQ으로부터 "피고인 A이 외환은행 통장을 가져오라고 하여 갖다 드렸다"는 말을 들었고, 며칠 후 BQ이 피고인 A으로부터 위 통장을 돌려받아 자신에게 보여주었는데 그때 2011. 3. 18.자로 715만 달러가 입금된 내역이 기재된 것을 보았다'고 진술하였다(수사기록 4,792, 4,793면).

② BS는 수사기관 및 이 법정에서 '피고인 A으로부터 회의석상에서 "O 공사대금으로 715만 달러가 들어왔다. 그런데 이 돈은 당장 쓸 수 없는 돈이다. 돈을 사용하는데 조금 시간이 필요하고 아마 4월경에는 쓸 수 있을 것이다"라는 말을 들었고, 자신에게는 별도로 "은행 측에는 따로 연락하지 말라"고 하였다'는 취지로 진술하였다(수사기록 4,696, 4,791면, BS에 대한 증인신문속기록 3면).

③ 이후 B가 O 대금 명목으로 715만 달러를 지급받았다는 사실은 언론을 통해 보도되었을 뿐만 아니라 한국거래소를 통하여 공시되기까지 하였는데, 금융감독원 자본시장 1국의 검사역 DK은 이 법정에서 B의 직원들로부터 '공시가 나가는 것은 모두 확인을 받는다고 들었다'고 진술하였다(DK에 대한 증인신문속기록 16면).

(3) BS는 외환은행 및 광주은행의 각 거래내역에서 715만 달러가 입금된 사실이 확인되지 않자 이를 피고인 A에게 보고한 사실이 있다.

금융감독원의 B 정밀감리 과정에서, 금융감독원은 715만 달러에 대한 소명자료를 제출하여 줄 것을 요구하였고, 피고인 A은 B 직원에게 외환은행과 광주은행 거래명세서를 발급받을 것을 지시하였다. 그 당시 광주은행 거래명세서는 BQ이, 외환은행 거래명세서는 AJ이 발급받았는데, BQ은 수사기관에서 '자신이 광주은행 거래명세서를 발급받아 보니 715만 달러가 입금되었다는 기재가 없었고, 그 당시 AJ이 발급받아 온 외환은행 거래내역서를 보았는데 그 거래내역서에도 715만 달러가 입금된 내역이 없었다'라고 진술하였다(수사기록 4,687, 4,688, 4,818면). BS도 수사기관에서 'BQ, AJ로부터 광주은행 거래명세서, 외환은행 거래명세서를 전달받아 확인한 결과 715만 달러의 입금내역이 없었고, 이 사실을 피고인 A에게 보고하였더니 피고인 A이 자신이 알아서 하겠다고 하면서 명세서를 가지고 갔다. 그 후 BQ 또는 AJ로부터 외환은행, 광주은행의 각 거래 명세서를 받았는데 그때 광주은행 통장 사본에는 715만 달러가 이체된 것으로 기재되어 있었고, 거래명세서에도 같은 내용이 기재되어 있었다'고 진술하였다(수사기록 4,697, 4,698, 4,796~4,798면).

(4) 피고인 A의 지위 등에 비추어 볼 때 피고인 A은 B에 실제로 715만 달러가 입금되지 않았다는 사실을 잘 알고 있었던 것으로 보인다.

피고인 A은 B의 대표이사이자 I를 통하여 B의 지분을 보유하는 지배주주로서 B의 자금업무 등을 총괄하였다. BQ은 수사기관에서 'B는 자금 사정이 좋지 않기 때문에 모든 자금 입출금시에 보고를 한다. 자신이 기안을 해서 재무팀 BS 과장, EC 부사장이 순차 결재한 다음 피고인 A이 결재를 하였다. EC이 퇴사한 이후에는 BS가 결재한 다음 바로 피고인 A이 최종 확인을 하였다'고 진술하였다(수사기록 4,681면), BS도 '자금 집행 및 보고, 회계처리 등 돈과 관련된 업무는 전적으로 피고인 A이 최종 확인을 하였다'는 취지로 진술하였다(수사기록 4,692, 4,786면).

(5) 피고인 A은 위 각 통장거래내역 등의 위 · 변조 사실이 밝혀진 후 AL으로 하여금 'AI이 피고인 A에게 보고하지 않고 독자적인 판단으로 위 각 통장을 변조하였다'는 취지의 허위 진술서를 작성하도록 하였다.

위 각 통장거래 내역의 변조에 협조하였던 문구점 주인 AL은 수사기관에서 위 각 통장의 위조 당시 상황에 대한 진술서를 제출하였는데, 위 진술서에는 'AI이 위조한 통장 내용을 함께 온 여직원에게 보여주자, 그 여직원이 "회장님이 아시나요? 아셔야 되지 않나요?"라고 물었고, AI이 "내가 책임진다. 내가 회장님께 무릎을 꿇고 이 길만이 회사를 살리는 길이라고 얘길 할 테니 걱정하지 말라"고 말하는 것을 들었다'는 취지의 기재가 있다. 위와 같은 대화내용에 따르면 마치 AI이 피고인 A에게 보고하지 않고 독자적으로 외환은행 통장을 위조한 것처럼 보이기도 한다.

그러나 AL은 수사기관 및 이 법정에서 '위 진술서는 피고인 A이 작성해서 가지고 온 것에 자신이 서명한 것으로서, 여직원과 AI 사이의 위와 같은 대화내용 부분은 자신이 모르는 내용이다'라는 취지로 진술하였다(수사기록 1,100, 1,101면, AL에 대한 증인신문속기록 6, 8, 9면). 실제로 AL의 진술서와 동일한 내용의 진술서 파일이 B 총무팀 CF 부장의 컴퓨터에서 발견되었는바(수사기록 1,115, 1,120, 1,121면), 그 당시 AI은 이미 퇴사한 이후였으므로 AI으로부터 위와 같은 내용을 듣고 위 진술서가 작성된 것으로 보이지는 않는 점, B의 직원들이 여러 차례 AL을 찾아와 위 진술서에 서명을 하여 달라고 요구하였고 2012. 11. 13.경 피고인 A이 직접 AL을 찾아가 위 진술서에 서명을 받은 다음 사례금으로 300만 원을 교부하기까지 하였던 사정에 피고인 A의 B에서의 지위 등을 종합하여 보면, 피고인 A의 지시로 위와 같은 AL 명의의 허위의 진술서가 작성된 것으로 보인다.

(6) 피고인 A은 외환은행 통장 등의 위 · 변조사실이 발각된 후인 2011. 10.경 외환은행 직원 BR을 만나 한국거래소의 조회공시에 응하지 말아 줄 것을 부탁하였다.

외환은행의 팀장 BR은 수사기관 및 이 법정에서 '금융감독원에 "2011. 10. 27. B로부터 2011. 1. 1.~2011. 10. 27.까지의 금융거래정보 제공 요청을 받아 2011. 10. 27.자로 1매의 외화예금 거래내역 명세서를 발급하였고, 위 거래내역 명세서상 2011. 3. 18. US$7,150,000.00의 입금과 2011. 5. 30.자 US$7,150,000.00의 출금거래 내역은 없었음을 확인한다"는 취지의 확인서(수사기록 564-16면)를 작성하여 제출한 이후, 갑자기 피고인 A으로부터 "상의할 것이 있다. 저녁을 함께 먹자"는 전화연락을 받았고, 피고인 A을 만난 자리에서 위 피고인으로부터 "한국거래소의 조회공시요구에 응하지 않거나 최대한 늦게 응해달라"는 요청을 받았다'고 진술하였다.

4. 2011. 10. 21. 유상증자 관련 자본시장법위반 부분

가. 주장의 요지

AI이 피고인 A에게 보고하지 않은 채로 'AO 광구에서 대규모 천연가스가 발견되었고, 매장량은 1.6TCF인 것으로 확인되었으며, B는 900억 원 상당의 수익이 발생할 것으로 분석되고 있다'는 내용의 보도자료를 언론에 배포한 것일 뿐 피고인 A이 AI, AS에게 위와 같은 내용의 보도자료를 작성하도록 지시한 사실이 없다. 그리고 위 보도자료의 내용은 허위가 아니다. 나아가, 유상증자의 성공으로 이득을 얻은 것은 B에 불과하고 피고인 A 개인이 아니며, 유상증자납입대금 전액을 피고인 A이 취득한 이익액으로 볼 수도 없다.

나. 보도자료의 내용이 허위인지에 대한 판단

증거들에 의하여 인정되는 다음과 같은 사정들 즉, ① 2011. 9. 30. 컨소시엄 회의는 AO 광구 탐사시추 1기에서 2기로 진입을 결정하기 위하여 참여사들에게 탐사시추 1기의 작업 결과 등을 설명하고 앞으로의 탐사 유망성을 평가하여 이를 바탕으로 탐사시추 2기로 진입하기 위한 자료를 제공하는 자리였던 점, ② AT는 위 회의에서 '향후 탐사시추에서 성공하는 경우 1.6TCF 정도의 매장량이 추정된다'는 사실을 고지하고 같은 내용의 회의자료를 제시하면서, '상업적 성공시 가스전의 개발이 예상되며 기대매장량은 추정에 불과하다'는 사실도 함께 고지하였던 점, ③ 실제로 AO 광구에서는 가스 및 컨덴세이트(가스가 분출될 때 생산되거나 생산되는 원유 비중이 아주 낮은 초경질유)가 부존하고 있다는 것이 확인되었을 뿐 상업성이 있는 정도의 대규모 천연가스가 발견된 사실이 없는 점, ④ 그러나 B가 2011. 10. 21. 작성하여 배포한 보도자료(이하 '이 사건 보도자료'라 한다)에는 "AO 광구에서 대규모 천연가스가 발견되었고, 그 매장량이 1.6TCF인 것으로 확인되었다"고 기재되어 있는 점(수사기록 193면), ⑤ 또 이 사건 보도자료에는 "B는 900억 원 상당의 수익이 발생할 것으로 분석되고 있다"라고도 기재되어 있으나, 석유 · 가스개발은 크게 조사단계-탐사단계-탐사결과 분석단계-개발단계-생산단계로 순차적으로 진행되고, 탐사결과 분석단계에 이르러야 비로소 의미 있는 예상수익의 산출이 가능한데, AO 광구는 그 당시 탐사시추 1공의 수행을 마친 탐사단계에 불과하여 경제성 또는 상업성을 논의할 수 있는 단계가 아니었던 점, ⑥ 게다가 위 예상수익은 인건비 등 투입비용이 전혀 고려되지 않은 채 추정매장량에 B의 지분율 및 단가만을 곱하여 산출한 수치로서 그 자체로도 신뢰할 수 없는 것이었던 점 등을 종합하여 보면 위 보도자료가 허위라는 점을 인정할 수 있다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

다. 피고인 A의 지시로 위와 같은 허위 내용의 보도자료가 작성되었는지에 대한 판단

이 사건 보도자료의 작성에 관여하였던 B 국제업무팀 과장 AS은 수사기관 및 이 법정에서 '2011. 9. 30. 컨소시엄 회의에 참여한 후 그 내용에 대하여 간단한 보고서를 작성하여 피고인 A에게 보고하였고, 그 당시 위 피고인에게 "보고서에 기재된 바와 같이 매장량 수치는 추정 매장량에 불과하다"는 취지로 말하였다. 그런데 피고인 A이 2011. 10. 21. 오전경 AI과 자신을 불러 자신이 종전에 작성하여 보고하였던 2011. 9. 30.자 컨소시엄 회의 내용에 대한 보고서를 가지고 기사를 만들라고 지시하였다. AI이 보도자료 초안을 작성하여 피고인 A에게 보고한 후 자신에게 "피고인 A이 '1.6TCF 정도의 예상 매장량이 확인되었다'는 취지로 수정하라고 하는데, 이렇게 써도 되느냐고 묻기에 자신이 그렇게 작성하면 안 된다고 이야기했고, AI이 보도자료를 다시 수정하여 피고인 A에게 보고한 다음 위 피고인이 한 번 더 수정을 하여 보도자료를 완성하였다. 피고인 A으로부터 수정받아서 언론에 배포하기 전의 보도자료를 AI의 컴퓨터에서 확인하여 보니 보도자료의 내용이 1.6TCF 규모의 천연가스가 발견되었다는 취지로 되어 있었다'라는 취지로 진술하였는바, 위 AS의 진술은 구체적이고 일관되어 신빙성이 있다. 게다가 피고인 A은 이 사건으로 금융감독원의 조사를 받게 되자, AS에게 '기자와 통화를 하던 중 실수로 컨소시엄 회의내용을 기자에게 이야기한 것인데 그것이 기사화가 되었다'는 취지로 허위 진술할 것을 강요하기도 하였다.

위와 같은 AS의 진술 및 그 이후의 정황 등에 비추어 볼 때 피고인 A의 지시로 위와 같은 허위 내용의 보도자료가 작성되어 배포되었던 것으로 봄이 상당하다. 따라서 피고인 A의 이 부분 주장 역시 받아들이지 아니한다.

라. 이익의 귀속주체 및 이익액 산정에 관한 주장에 대한 판단

(1) 이익의 귀속주체에 관한 주장에 대한 판단

자본시장법 제443조 제1항 단서 및 제2항에서 정한 '위반행위로 얻은 이익'은 원칙적으로 당해 위반행위로 인하여 행위자가 얻은 이익을 의미하고, 범행에 가담하지 아니한 제3자에게 귀속되는 이익은 이에 포함되지 아니한다 할 것이나(대법원 2011. 7. 14. 선고 2011도3180 판결 참조), 법인의 대표자 등이 그 법인의 기관으로서 그 법인의 업무에 관하여 자본시장법 제443조에 정한 위반행위를 한 경우에는 그 위반행위로 인하여 법인이 얻은 이익도 법인의 대표자 등의 위반행위로 얻은 이익에 포함된다(대법원 2011. 12. 22. 선고 2011도12041 판결 참조).

위와 같은 법리에 비추어 보면 피고인 A은 B의 대표이사로서 실질적 경영자이므로, B가 취득한 유상증자납입대금도 위 피고인이 판시 사기적 부정거래행위로 얻은 이익에 포함된다고 인정할 수 있다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

(2) 이익액에 관한 주장에 대한 판단

자본시장법 제443조 제1항 단서 및 제2항에서 정하고 있는 '위반행위로 얻은 이익'은 그 위반행위와 관련된 거래로 인하여 얻은 이익 중 위반행위로 인하여 발생한 위험과 인과관계가 인정되는 것을 의미하며(대법원 2013. 7. 11. 선고 2011도15056 판결 등 참조), 통상적인 경우에는 위반행위와 관련된 거래로 인한 총수입에서 그 거래를 위한 총비용을 공제한 차액을 산정하는 방법으로 인과관계가 인정되는 이익을 산출할 수 있겠지만, 구체적인 사안에서 위반행위로 얻은 이익의 가액을 위와 같은 방법으로 인정하는 것이 부당하다고 볼 만한 사정이 있는 경우에는 사기적 부정거래행위를 근절하려는 자본시장법의 입법 취지와 형사법의 대원칙인 책임주의를 염두에 두고 위반행위의 동기, 경위, 태양, 기간, 제3자의 개입 여부, 증권시장 상황 및 그 밖에 주가에 중대한 영향을 미칠 수 있는 제반 요소들을 전체적 · 종합적으로 고려하여 인과관계가 인정되는 이익을 산정해야 할 것이다(대법원 2009. 7. 9. 선고 2009도1374 판결, 대법원 2011. 10. 27. 선고 2011도8109 판결 등 참조).

앞서 인정한 바와 같은 보도자료에 나타난 기망의 정도와 증거들에 의하여 인정되는 다음과 같은 사정들 즉, ① 시세조종 등을 통해 주가를 상승시킨 다음 주식을 처분하는 경우, 그러한 처분행위로 얻는 이익은 통상적으로 '주식처분가액 - 주식취득가액

- 제세공과금'으로 산정할 것이지만, 이 사건과 같이 주식을 모집하는 경우에는 '주식 취득가액(원가 또는 비용)'에 해당하는 비용을 상정할 수 없으므로, 모집을 통해 발행회사에 유입된 현금(청약금) 전액을 이익액으로 보아야 할 것인 점, ② 이 사건의 경우 유상증자로 인한 출연액의 성공적 모집에 허위의 보도자료를 배포한 것 외의 다른 요인이 개입된 것으로 보이지 않는 점(보도자료를 배포하기 전까지 유상증자에 대한 청약이 없었고, 보도자료 배포한 이후 주가상승과 더불어 최초의 청약이 이루어졌으며, 이후 34.3:1의 높은 청약 경쟁률을 기록하였다. 수사기록 359~363, 373면), 그 밖에 유상증자 청약기간이 시작되기 직전부터 종료된 직후의 기간 동안 B 주식의 시가변동 내역 및 이 사건 보도자료가 배포된 시점과 주가 상승 시점의 상관관계 등을 모두 고려하면, 일반투자자들이 납입한 유상증자대금 전액을 이 사건 사기적 부정거래행위와 인과관계가 인정되는 이익액으로 산정하는 것이 자본시장법의 취지, 형사법상 인과관계의 법리 및 책임주의 원칙에 부합한다고 할 것이다. 따라서 피고인 A의 이 부분 주장도 받아들이지 아니한다.

5. 증거위조교사 부분

가. 주장의 요지

2012. 2. 20.자 P 전력청 명의 공문은 O 공사책임자인 AY가 작성하여 B 부사장 AU 또는 B 국제협력팀 차장 AV에게 이메일로 보내준 것으로서 위조된 것이 아니다. 설령 위 공문이 위조된 것이라 하더라도 피고인 A과 AU은 이 부분 범죄의 공동정범이므로 (교사범이 아님) 이는 자기의 형사사건에 관한 증거위조가 되어 범죄가 성립하지 않는다.

나. 2012. 2. 20.자 P 공문의 위조 여부에 대한 판단

AU은 수사기관에서 '피고인 A이 영어공문의 공란에 2012. 2. 20.까지 지급받은 O기성금이 600만 달러에 불과하고 남은 금액이 35,320,250달러에 불과하며 지체보상금이 2,174,750달러이라는 내용으로 공문을 만들라고 지시했다. 자신과 AV가 먼저 영문으로 피고인 A 지시와 같이 회신공문을 만든 후에 B가 EU 현지에서 채용한 AW에게 이메일로 보내어 BD 공문을 만들라고 지시하였다'고 진술하였다(수사기록 7,141면).

AU은 이 법정에서도 피고인 A이 위와 같은 지시를 하였다는 사실에 대해서는 인정하면서 다만, 피고인 A이, AU이 동석한 자리에서 AV에게 위와 같은 지시를 하였고, 영어를 사용하여 지시하였기 때문에 그 자리에서 내용을 이해하지 못하였으며 구체적인 내용은 회의가 끝나고 나서 AV로부터 들은 것이다. 그 당시 AV가 '만들라'고 말하였는지, '확인해보라'고 말하였는지는 확실히 기억나지않고, 자신이 직접 AW에게 지시하지는 않았다는 취지로 진술하였다. 위와 같은 AU의 진술은 구체적이고 대체로 일관된다.

AV도 수사기관 및 이 법정에서 '2012. 2. 20.자 P의 회신공문을 본 적이 있다'고 진술하면서 '피고인 A이 AU에게 "어떻게든 그런 내용의 회신을 받으라"고 지시한 것은 확실하다. 자신이 EU로 출장을 다녀온 후 2012. 3. 중순경에 AU으로부터 "피고인 A으로부터 위(2012. 2. 20.자 P 회신공문)와 같은 내용의 회신을 받으라는 지시를 받았으니 도와달라"라는 요청을 받았고, 그로부터 얼마 지나지 않아 피고인 A이 위 2012. 2. 20.자 P 공문을 보여주었다'라는 취지로 구체적이고 대체로 일관되게 진술하였다.

위와 같은 AU과 AV의 진술은 신빙성이 있고, 위 각 진술에 의하면 피고인 A의 지시로 AU이 P 명의의 2012. 2. 20.자 공문을 위조한 사실을 인정할 수 있으므로 피고인 A의 이 부분 주장은 받아들이지 아니한다.

다. 피고인 A이 교사범에 해당하는지에 대한 판단

형법 제30조의 공동정범은 2인 이상이 공동하여 죄를 범하는 것으로서, 공동정범이 성립하기 위하여는 주관적 요건으로서 공동가공의 의사와 객관적 요건으로서 공동의사에 기한 기능적 행위지배를 통한 범죄의 실행사실이 필요하고, 공동가공의 의사는 타인의 범행을 인식하면서도 이를 제지하지 아니하고 용인하는 것만으로는 부족하고 공동의 의사로 특정한 범죄행위를 하기 위하여 일체가 되어 서로 다른 사람의 행위를 이용하여 자기의 의사를 실행에 옮기는 것을 내용으로 하는 것이어야 한다(대법원 2003. 3. 28. 선고 2002도7477 판결 참조). 한편 공동정범의 본질은 분업적 역할분담에 의한 기능적 행위지배에 있으므로 공동정범은 공동의사에 의한 기능적 행위지배가 있음에 반하여 종범은 그 행위지배가 없는 점에서 양자가 구별된다(대법원 1989. 4. 11. 선고 88도1247 판결 참조).

피고인 A은 O 공사대금을 횡령하였다는 혐의로 수사기관에서 조사를 받고 있던 중 AU에게 P 명의의 위 공문을 위조할 것을 지시하였다. 피고인 A과 AU의 각 지위 등에 비추어 볼 때 AU이 P 명의의 공문을 위조한 다음 이를 증거로 제출하고자 하는 이 부분 범죄행위를 하기 위하여 일체가 되어 서로 다른 사람의 행위를 이용하여 자기의 의사를 실행에 옮겼다고까지 보이지는 않고, 오히려 앞서 살펴본 사정들에 의하면 피고인 A이 AU을 교사하여 위 피고인의 형사사건에 관한 증거를 위조하도록 하였던 것으로 보아야 한다. 따라서 피고인 A의 이 부분 주장 역시 받아들이지 아니한다.

6. 단기대여금을 가장한 M 자금 107억 원 횡령 부분

가. 주장의 요지

M와 BI, BH, DB 등 사이의 단기대여금, 선급금 거래는 실제 관계사들의 운영 목적으로 자금거래에 필요한 이사회 결의 등 적법한 절차를 갖추어 이루어진 것이고, 당초 예정한 용도에 사용되었을 뿐 피고인 A이 개인적으로 사용한 것이 아니며, 약정된 기한 내에 원금과 이자를 모두 상환하였다. 위와 같은 거래경위와 내용, 절차, 변제내역 등에 비추어 보면, 피고인 A에게 불법영득의 의사가 없다.

나. 판단

업무상횡령죄에 있어서 불법영득의 의사라 함은 자기 또는 제3자의 이익을 꾀할 목적으로 업무상의 임무에 위배하여 보관하는 타인의 재물을 자기의 소유인 경우와 같은 처분을 하는 의사를 말하고 사후에 이를 반환하거나 변상, 보전하는 의사가 있다 하더라도 불법영득의 의사를 인정함에 지장이 없다(대법원 2006. 6. 2. 선고 2005도3431 판결 참조).

증거들에 의하여 인정되는 다음과 같은 이 사건 각 자금의 거래경위 및 사용용도(피고인 A의 개인채무 변제 등), 거래형태(실제 거래관계 없이 단기대여금, 선급금 또는 용역대금을 가장), 거래절차(형식적으로 이사회 의사록만을 작성하였을 뿐 실제로 이사회 결의 등 필요한 절차를 거치지 않았던 것으로 보인다) 등을 종합하여 보면 피고인 A에게 불법영득의사를 인정할 수 있다. 따라서 피고인 A의 주장은 받아들이지 아니한다.

① M가 BH에게 2008. 4. 28. 송금한 8억 원[별지 범죄일람표(2) 순번 1]은 당일 전액이 DD ED 명의의 계좌로 송금된 다음 DD의 국민은행에 대한 대출채무 변제에 사용되었고(수사기록 5,713~5,719면), M는 이를 단기대여금 거래로 가장하기 위하여 허위의 금전소비대차 계약서(수사기록 4,733~4,736면)를 작성하였다.

위 8억 원의 송금 경위에 대하여 BH의 대표 BK는 수사기관에서 '2008. 3.경부터 M 사장 BJ으로부터 대여금 형식으로 자금을 융통해 달라는 취지의 부탁을 받아오던 중 2008. 4. 28.경 "BH 계좌로 8억 원을 송금하여 줄 테니 송금을 받으면 즉시 자신이 알려주는 계좌로 송금하여 달라"고 하여 8억 원을 송금 받은 다음 팩스로 전달받은 ED 명의 계좌(수사기록 4,747면)로 송금하였다'는 취지로 진술하였다(수사기록 4,724면).

② 별지 범죄일람표(2) 순번 2 내지 5의 합계 722,000,000원은 BH에게 선급금으로 지급한 것으로 회계처리가 되어 있으나 위 돈은 모두 현금으로 출금되어 BI이라는 회사로 송금된 후 EE 명의 계좌(피고인 A의 차명 계좌)에 합계 4억 7,900만 원, B에 합계 5,450만 원, I에 합계 1,900만 원이 각 송금되었고, 1억 6,550만 원은 현금으로 출금되어 아래 ⑦항 기재와 같이 사용되었다(수사기록 6,843면).

위 돈의 송금경위에 대하여 M의 재무회계 차장 CI은 수사기관에서 '자신이 CO 부사장으로부터 BI으로 얼마를 송금하라는 지시를 받으면 이를 M의 과장이었던 EF, CQ에게 전달하였고, 위 EF, CQ 등이 M의 법인자금을 현금으로 인출한 다음 BI 국민은행 계좌로 송금하였다'고 진술하였다(수사기록 5,106면).

③ DB에 대한 단기대여금으로 처리된 부분[별지 범죄일람표(2) 순번 6, 7]에 대하여 DB의 대표 CK은 수사기관에서 '4월에 받은 7억 원은 처음 부탁받은 대로 바로 수표 1장으로 인출해서 M의 EG 고문에게 건네주었고, 10월에 받은 9억 2천만 원은 수표 여러 장으로 인출하여 M의 부탁에 따라 삼성동에 있는 인터콘티넨탈 호텔에서 50대로 보이는 남자에게 건네주었다'고 진술하였고, 자금추적 결과에 의하면 위 7억 원은 DD의 대출금 상환에 사용되었으며, 9억 2,000만 원은 M와는 무관한 EH, EI 등이 사용한 것으로 확인된다.

④ AC에 대한 단기대여금으로 처리된 부분[별지 범죄일람표(2) 순번 8]에 대하여 AC은 'B의 직원 CH으로부터 부탁을 받고 자신의 개인명의 국민은행 통장과 도장을 CH에게 보내주었고, 그 다음날 CH으로부터 위 통장을 돌려받았는데 거래내역을 보니M로부터 약 16억 9,717만 원이 입금되었다가 출금된 것으로 되어 있었다'고 진술하였다. CH도 위와 같이 AC으로부터 그 명의 통장과 도장을 빌린 사실이 있다는 점을 인정하면서, '피고인 A의 지시로 AC 명의의 계좌를 빌렸고, 2009. 2. 18. M로부터 약 16억 9,717만 원이 입금된 후 즉시 수표로 전액을 출금하여 이를 B 비서실에 전달하였다. 위 돈은 같은 날 DB 명의로 M에, DB의 M에 대한 단기대여금 상환 명목으로 입금되었고, 단기대여금 명목을 가장하였기 때문에 이자를 포함한 금액을 입금한 것이다'라고 진술하였다(수사기록 4,669~4,672면).

⑤ DI에 대한 단기대여금으로 처리된 1,697,172,603원[별지 범죄일람표(2) 순번 9]

은 2009. 3. 16. BI에 송금된 후 같은 날 전액 현금으로 출금되었고(수사기록 6,843면), 8억 원[별지 범죄일람표(2) 순번 10]은 2010. 2. 17. M의 신한은행 계좌에서 수표로 출금되어 2010. 2. 19. BK 명의로 M에, BH의 M에 대한 단기대여금[별지 범죄일람표(2) 순번 1] 상환 명목으로 입금되었다(수사기록 6,252면).

이에 관하여 DI의 대표이사 CP은 'DI의 명의가 도용된 것으로 생각된다. DI는 M리는 회사와 아무런 거래관계가 없고, 위 돈과 관련하여 DI의 명의를 사용하는 것에 동의한 적도 없다'는 취지로 진술하였다. 그럼에도 M는 DI에 대한 금전소비대차계약서 및 같은 내용의 이사회 의사록을 허위로 작성하였다.

⑥ M가 2008. 8. 1. DC에 송금한 10억 원[별지 범죄일람표(2) 순번 11]은 2008. 8. 4. BI 대표이사인 CL의 국민은행 계좌로 이체되었다가 같은 날 전액 수표로 출금되어 B 명의 제일은행 계좌에 AC(T) 명의로 입금되었고(수사기록 5,635~5,650면), B의 회계 장부에는 T에 대한 2008. 3. 21.자 단기대여금 30억 원[범죄사실 제2의 나. (1)항 기재와 같은 금원] 중 일부가 상환된 것으로 처리되어 있다(수사기록 2,205면).

DC의 대표 CN은 이와 관련하여 수사기관에서 'BJ으로부터 부탁을 받고 M로부터 송금 받은 10억 원을 2008. 8. 4. BI에 송금하였다'는 취지로 진술하였다. M는 이를 단기대여금 거래로 가장하기 위하여 허위의 금전소비대차 계약서를 작성하였다.

⑦ M는 BI에 단기대여금 명목으로 합계 1,948,000,000원[별지 범죄일람표(2) 순번 12~17]을 지급하였는데, 그 중 5억 원[별지 범죄일람표(2) 순번 12]는 I에, 4,000만 원

[별지 범죄일람표(2) 순번 15 중 일부]은 L에 각 송금되었고, 합계 6,500만 원[별지 범죄일람표(2) 순번 16 중 2,000만 원 + 별지 범죄일람표(2) 순번 17 중 4,500만 원]은 피고인 A의 개인 차명계좌(모친인 EE 명의의 계좌)로 송금되었으며, 1억 3,600만 원은 현금으로 출금되었다.

그런데 BI은 피고인 A이 실질적으로 지배하는 회사로서 소속된 직원, 매출실적 등이 없는 페이퍼컴퍼니(Paper Company)이며 회사 소재지만 B와 달리 등록되어 있을 뿐 전화, 팩스가 B 비서실로 연결되고 모든 업무가 B 건물에서 B의 직원들에 의하여 집행되었다. BI명의의 통장도 B 비서실에서 개설한 것으로서 B의 재무회계과장 CH이 위 통장과 도장을 보관하였다. 피고인 A의 비서였던 U는 수사기관에서 'BI은 자신이 대표이사로 있던 V처럼 피고인 A이 운영하는 B, I, L, M 등 회사들의 자금을 단기대여금으로 가장하여 송금하여 자금을 세탁한 다음 AF 사채업자들에 대한 이자 지급 및 기타 피고인 A의 필요에 따라 집행하기 위한 목적으로 설립된 페이퍼컴퍼니이다'라고 진술하였다(수사기록 4,612, 4,613면).

위와 같이 BI이 페이퍼컴퍼니였기 때문에 BI으로 입금된 돈 중 상당 부분은 현금으로 인출되어 피고인 A의 개인 용도로 사용되었다. 이에 대하여 CH은 수사기관에서 'M로부터 단기대여금 명목으로 BI으로 입금되는 자금은 대부분 입금 당일 수표로 출금하여 B 비서실 직원 EJ에게 전달했고, 위 각 금원은 BI의 회계장부 상으로 대표이사 가지급금, 가수금 상환 등으로 처리되었으나 이는 모두 허위로 작성된 것이다. 위 자금은 피고인 A이 AF 사채업자들에게 빌린 사채대금에 대한 이자로 많이 지급된 것으로 알고 있다'라는 취지로 진술하였다(수사기록 4,660, 4,661면).

⑧ 2012. 5. 18. 주식회사 EK(이하 'EK'이라고만 한다)에 송금된 5억 원[별지 범죄일람표(2) 순번 18]은 EL과 M, 피고인 A 사이에 체결된 손실보장 약정에 따라 2012. 5. 21. 수표 등으로 출금되어 EL에게 손실보상금 명목으로 교부되었다(수사기록 7,890~7,895면).

EK의 대표이사 CJ은 그 경위에 관하여 수사기관에서 '피고인 A으로부터 부탁을 받고 허위 용역계약서를 작성한 후 용역대금 명목으로 5억 원을 받아 이를 피고인 A에게 돌려준 적이 있다. 피고인 A으로부터 위와 같은 부탁을 받고 2012. 5. 17. EK 명의로 계좌를 개설하였고 2012. 5. 18. 위 계좌로 5억 원이 입금된 후 2012. 5. 21. CL과 함께 은행에 가서 EK 계좌에 입금된 5억 원 중 4억 2,000만 원을 인출하여 CL에게 교부한 다음 8,000만 원이 입금되어 있는 위 계좌와 연결된 통장과 도장을 함께 있던 B 비서실 여직원에게 교부하였다'라는 취지로 진술하였다.

7. BI의 대출금 14억 원에 대한 M의 지급보증으로 인한 배임 부분

가. 주장의 요지

그 당시 M가 BI에 대한 50억 원 상당의 신주인수권부사채권에 기한 채무를 지고 있었으므로, 위 채무를 상환하는 대신 BI이 NX저축은행으로부터 14억 원의 대출을 받는 것에 대한 지급보증을 하기로 한 것으로서 경영판단에 따른 것이고 피고인 A에게 배임의 범의가 없다.

나아가 이 부분은 피고인 A의 대표권 남용행위로서 NY저축은행도 피고인 A의 대표권 남용사실을 알고 있었으므로 M의 위 지급보증계약이 무효이고, 따라서 손해발생의 위험성이 없었다.

나. 판단

(1) 합리적인 경영판단에 따른 것이었다는 주장에 대한 판단

증거들에 의하면 ① M가 2009. 말경 100억 원의 신주인수권부사채권을 발행하였고 피고인 A이 실질적으로 지배하던 BI이 그 중 50억 원 상당을 인수하였던 사실, ② BI은 2009. 12. 23. NY저축은행으로부터 55억 원을 대출받아 위 신주인수권부사채권의 인수자금을 마련하였는데 위 대출 당시 M가 연대보증을 하였고, BI은 페이퍼컴퍼니로서 아무런 자력이 없는 회사였으므로 결과적으로는 M가 스스로의 신용으로 위 55억 원을 대출받은 것에 불과하였던 점, ③ 위와 같은 과정을 통하여 M에 들어온 자금 50억 원은 대부분 피고인 A의 개인적 용도로 사용된 다음 제3의 회사들에 대한 단기대여금 및 선급금 명목으로 회계처리 되었던 점, ④ BI은 직원이나 매출 실적이 전혀 없는 페이퍼컴퍼니로서 위 대출에 관련된 업무도 B 직원이 처리할 정도였으며(2008. 7. 29.부터 2010. 12. 29.까지 BI의 대표이사로 재직하였던 CL은 B의 감사였고, 2010. 12. 29.경부터 2013. 4. 1.경까지 위 회사의 대표이사로 재직하였던 CM은 위 CL의 지인이다), 피고인 A은 BI을 실질적으로 지배하는 사람으로서 위 회사가 페이퍼컴퍼니로서 사실상 이 사건 대출금을 상환할 능력이 없다는 사실을 잘 알면서 M로 하여금 위 대출에 대한 지급보증계약을 체결하도록 지시하였던 점, ⑤ BI의 14억 원 대출금에 대한 지급보증계약을 체결할 당시 M는 과장급 이상 간부사원들의 급여를 제때 지급하지 못할 정도로 자금사정이 좋지 않았던 점(수사기록 5,834면), ⑥ 위 14억 원의 일부가 BI의 별건 대출금에 대한 이자 납입 및 피고인 A의 개인 회사인 L의 대출금 이자 납입을 위하여 사용되었던 점, ⑦ 위 14억 원 중 일부는 I의 대출금 이자를 납입하기 위하여 사용되었고(수사기록 6,301면), I는 M의 대주주인 B의 대주주인 관계에 있기는 하나, I에 대하여 위 자금을 지원함으로써 M가 얻게 될 이익은 일반적 · 추상적인 것에 불과한 것으로 보이는 점 등이 인정된다.

위와 같은 사정들을 종합하여 보면 피고인 A이 M로 하여금 위 14억 원에 대한 지급보증계약을 체결하게 한 것이 합리적인 경영판단에 기한 것이라고 할 수 없다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

(2) 대표권 남용 주장에 대한 판단

배임죄는 타인의 사무를 처리하는 자가 그 임무에 위배하는 행위로써 재산상 이익을 취득하거나 제3자로 하여금 이를 취득하게 하여 그 타인에게 재산상의 손해를 가한 때에 성립한다(대법원 1999. 6, 22. 선고 99도1095 판결, 대법원 2009. 7. 23. 선고 2007도541 판결 등 참조). 다만 회사의 대표자가 회사의 영리목적과 관계없이 자기 또는 제3자의 이익을 도모할 목적으로 그 권한을 남용한 경우에, 그 행위의 상대방이 대표자의 진의를 알았거나 알 수 있었을 때에는 회사에 대하여 무효가 되어 재산상 손해가 발생하였다고 할 수 없으므로 그 행위로 인하여 회사가 민법상 사용자책임 또는 법인의 불법행위책임을 부담하는 등의 특별한 사정이 없는 한 배임죄가 성립하지 아니하나(대법원 2010. 5. 27. 선고 2010도1490 판결, 대법원 2011. 7. 14. 선고 2011도3180 판결, 대법원 2011. 9. 29. 선고 2011도8110 판결 등 참조), 반대로 상대방이 그 진의를 알지 못하였거나 알 수 없었을 때에는 대표자가 그 권한을 남용한 행위라 하더라도 회사에 대하여 효력이 있어(대법원 2004. 3. 26. 선고 2003다34045 판결, 대법원 2005. 7. 28. 선고 2005다3649 판결 등 참조) 재산상 손해가 발생하였다고 할 것이므로 배임죄가 성립한다.

앞서 살펴본 바와 같이 BI은 실체가 없는 회사로서 NY저축은행에 대한 대출금 14억 원을 변제할 능력이 없었던 사정이 인정되고, 증거들에 의하더라도 위 지급보증약정은 M의 대표이사 BL가 NY저축은행에 가서 직접 필요한 설명을 들은 다음 지급보증 약정에 서명하는 통상적인 방식에 따라 체결되었고, 계약 과정에서 NY저축은행의 임직원들은 위 지급보증이 피고인 A의 대표권 남용으로 체결되는 것이라는 점을 인식할 수 있는 특별한 사정이 없었던 것으로 보이는 점, BL 또는 다른 M의 직원들이 NY저축은행에 대하여 위 지급보증이 사실은 피고인 A의 개인적 이익을 위하여 체결되는 것이라는 사정을 알려준 사실도 없는 것으로 보이는 점 등에 비추어 볼 때 NY저축은행 측은 위 지급보증계약 체결 당시 피고인 A의 대표권 남용 사실을 몰랐던 것으로 봄이 상당하다. 따라서 피고인 A의 이 부분 주장은 받아들이지 아니한다.

양형의 이유

1. 피고인 A

가. 법률상 처단형의 범위

나. 양형기준상 권고형량범위

(2) 제1범죄(횡령)

횡령범죄군 > 제4유형(50억 원 이상~300억 원 미만) > 가중영역(특별가중인자 : 범행수법이 매우 불량한 경우), 징역 5년~8년

(3) 제2범죄(배임)

배임범죄군 > 제3유형(5억 원 이상~50억 원 미만) > 기본영역, 징역 2년~5년

(4) 제3범죄(사문서위조)

사문서범죄군 > 사문서 위조·변조 등 > 제1유형(사문서 위조·변조 등) > 기본영역, 징역 6월~2년

(5) 수정된 권고형의 범위

다. 선고형의 결정

피고인 A은 상장회사인 B와 역시 상장회사인 M의 대주주 내지 주요주주로서 위 두 회사를 실질적으로 지배 및 운영하면서 위 두 회사의 자금을 유용하였다. 또 피고인 A은 B가 받아야 할 공사대금을 자신의 개인 회사인 I가 수령하게 하였고, M로 하여금 아무런 변제 자력이 없는 BI을 위하여 지급보증을 서게 하여 대출을 받은 다음 그 대출금을 자신의 개인회사인 BI 등의 대출금 이자 납입을 위하여 사용하였다. 위와 같은 피고인 A의 횡령 · 배임 범행으로 인한 피해액이 B의 경우 약 74억 원, M의 경우 약 121억 원에 이른다.

피고인 A은 위와 같이 횡령한 돈으로 피고인이 위 각 회사를 인수하는 과정 혹은 위 각 회사의 유상증자에 참여하는 과정에서 빌렸던 사채를 변제하는데 사용하였고, 일부는 피고인 A의 개인회사인 I, L의 사업자금 등으로 사용하였다. B에 대한 피해금액 중 T와 관련하여 횡령한 45억 원은 피해변제가 이루어진 것으로 보이지만, O 공사대금과 관련한 배임액 230만 달러(한화 약 29억여 원)와 M에 대한 피해금액 약 121억 원에 대한 변제는 제대로 이루어지지 않은 것으로 보인다.

나아가 피고인 A은 B에 대한 2010회계연도(2010. 1. 1.~2010. 12. 31.)에 대한 외부감사를 통과하기 위하여 B가 O 대금 715만 달러를 수령한 것처럼 통장 거래내역을 변조하여 제출하였고, 같은 내용의 분기보고서를 작성하여 공시하였다. 이후 위 715만 달러의 입금 부분에 대한 금융감독원의 조사가 개시되자 B의 다른 통장 및 거래내역을 재차 위 · 변조하여 제출하였고, 검찰수사 과정에서는 O 대금 횡령과 관련한 P 명의의 공문의 위조를 교사하여 증거로 제출하기도 하였다.

피고인 A은 B의 대표이사로서 B의 유상증자를 성공시키기 위하여 허위 내용의 보도자료를 작성 · 배포하였고, 위 범행은 B의 유상증자가 성공적으로 이루어지는 데 결정적인 영향을 미쳤다. 또 피고인 A은 M의 주요주주임에도 대량보유보고의무 및 소유 상황보고의무를 게을리 하였다. 피고인 A의 위와 같은 행위는 주식시장에 대한 신뢰를 훼손하고 자본시장의 건전한 발전을 가로막는 행위일 뿐만 아니라 불특정 다수의 일반 투자자들로 하여금 예측하지 못한 손해를 입게 하는 것이다.

따라서 피고인 A에게 엄정한 책임을 물어야 한다.

다만 M에 대한 횡령금 중 일부[별지 범죄일람표(2) 순번 8, 10 합계 약 25억 원]는 피고인 A의 M에 대한 다른 횡령 범행[별지 범죄일람표(2) 순번 1, 6, 7]의 변제 명목으로 사용되어 M의 실제 피해액이 범죄사실에 기재된 것보다는 적을 것으로 보이는 점과 기타 이 사건 공판과정에 나타난 여러 양형조건들을 아울러 참작하고, 그 밖에 피고인 A의 나이, 환경, 직업, 건강상태 및 대법원 양형기준상의 권고형량범위를 고려하여 주문과 같이 형을 정한다.

2. 피고인 주식회사 B

가. 법률상 처단형의 범위

다. 선고형의 결정

피고인 주식회사 B는 대표이사인 A이 B의 유상증자를 성공시키기 위하여 허위 내용의 보도자료를 작성 · 배포함으로써 유상증자 대금 10억 원을 납입받았고, 외부감사 과정 및 금융감독원의 정밀감리 과정에서 위 · 변조된 통장거래내역, 거래내역 명세서 등을 제출하였으며, 분기보고서에 마치 O 대금 715만 달러가 입금된 것처럼 허위로 기재하여 공시하였고, 여러 차례 대량보유보고의무 및 소유상황보고의무를 해태하였다.

A의 위와 같은 범행으로 주식시장에 상당한 혼란이 야기된 점 및 이 사건 유상증자대금은 대부분 피고인 주식회사 B의 이득으로 귀속되었다는 점을 참작하여 주문과 같이 형을 정한다.

무죄부분

1. 공소사실의 요지

가. 피고인 A

(1) 특정경제범죄법위반(횡령)

B는 2007. 3. 21.경 P 전력부와 P 관할 지역인 Q, R, S 지역에 O를 4단계에 걸쳐 총 공사금액 2조 5,993만 달러에 공급하되, 그 중 첫 단계로 Q 지역에 51MW 규모의 O 발전소를 공사 기간 7개월(210일), 공사비용 4,349만 5,000달러에 설치하기로 하는 계약을 체결하였다.

피고인 A은, P가 각종 공사 대금을 현금(미화 달러)으로 지급한다는 점을 이용하여 O 설치공사 대금을 지급받으면 이를 공사를 수주한 B에 입금하지 않고 자신이 100% 지분을 보유하고 있는 L 및 I 국내 계좌로 입금하여 횡령하기로 마음먹었다.

피고인 A은 2007. 11.경 자신의 사실혼 손위 동서이자 AQ 현지에서 B 및 I의 자금관리 업무를 담당하고 있는 AU에게, P로부터 수령한 O 설치공사 대금에 관한 송금지시서를 위 대금이 마치 I가 P로부터 수주한 Q 400병동 병원 공사와 관련한 의료장비 선수금이거나 'EM 리조트 공사' 기성금인 것처럼 허위로 작성하도록 지시하고, 2007. 10. 내지 11.경 위 AU으로 하여금 O 설치공사 대금을 모든 공사가 완료된 이후에 지급받는다는 내용의 수정계약서를 작성일자를 2007. 8. 2.로 소급하여 작성하게 하였다.

이후 피고인 A은, 2007. 11. 22.경 P로부터 O 공사 대금 13,371,486달러를 수령하여 피해자 B를 위해 업무상 보관하던 중, 위 AU으로 하여금 900만 달러(송금 수수료 36,000달러 공제된 금액)가 마치 I가 진행하고 있는 Q 400병동 병원 공사 관련 의료장비 선수금인 것처럼 허위의 서류를 작성하게 하여 이를 I 명의 국내 계좌(외환은행EN)로 입금하게 하고, 350만 달러(송금 수수료 14,000달러 공제된 금액)는 L가 P와 양해각서만 체결한 상황에서 사실상 공사가 전혀 진행된 바 없는 'EM 리조트' 공사 기성금을 받은 것처럼 허위 서류를 작성하게 하여 이를 L 명의 국내 계좌(외환은행 EO)로 입금하게 하였다.

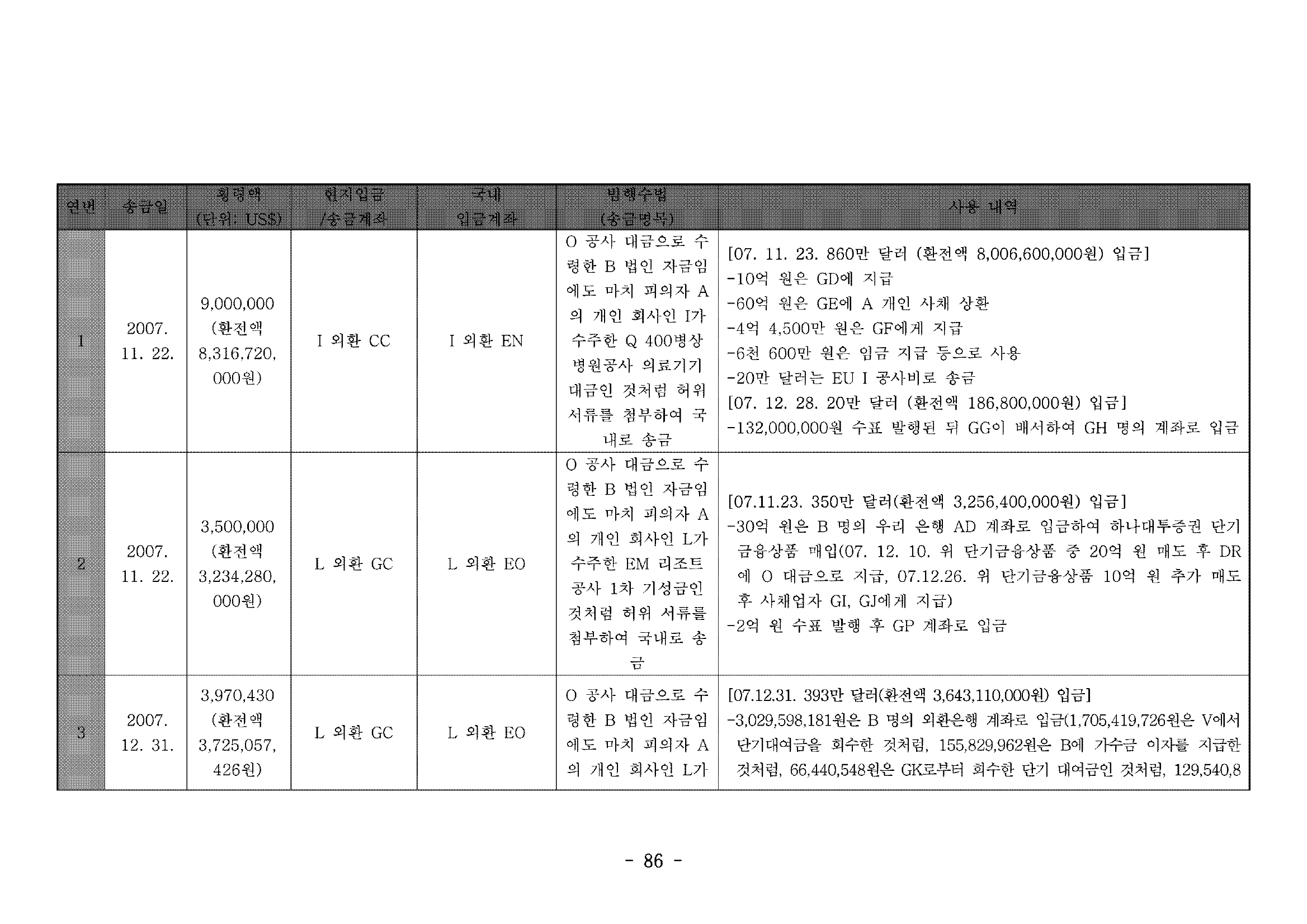

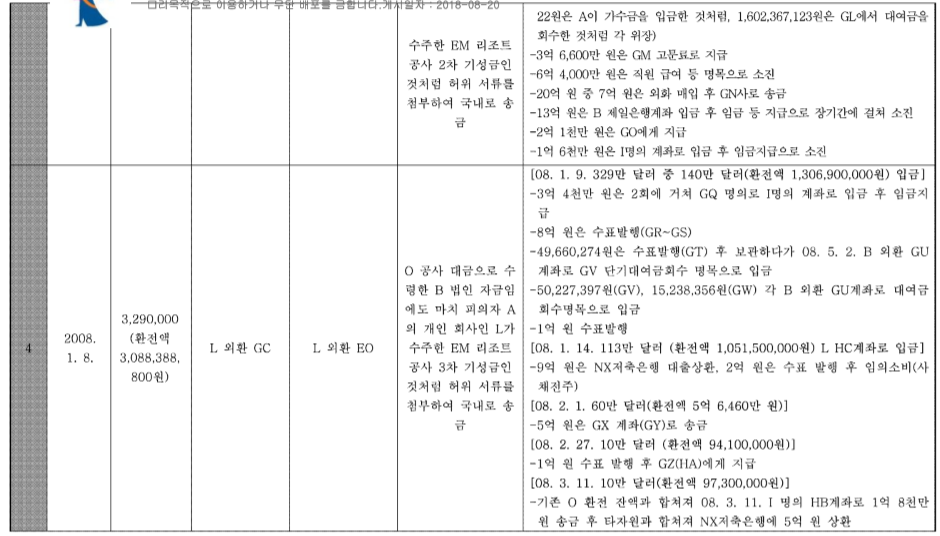

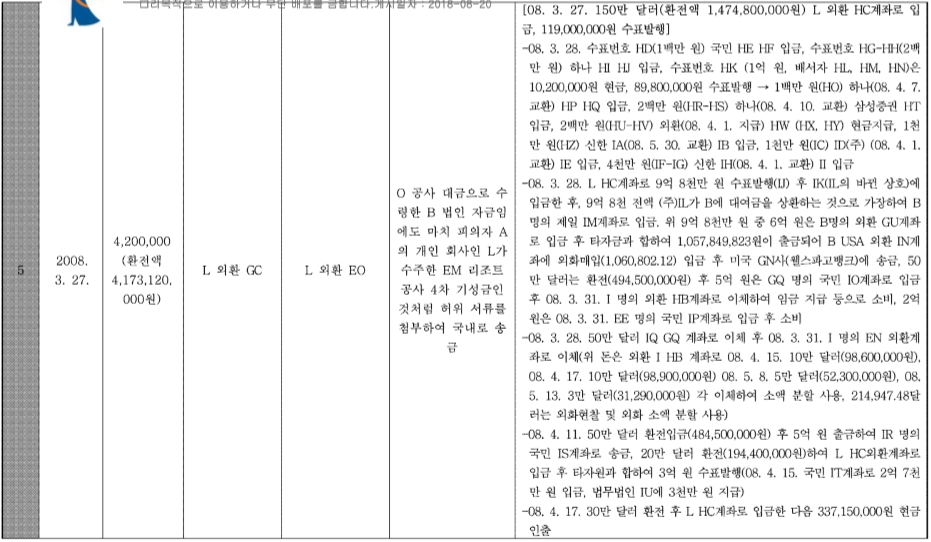

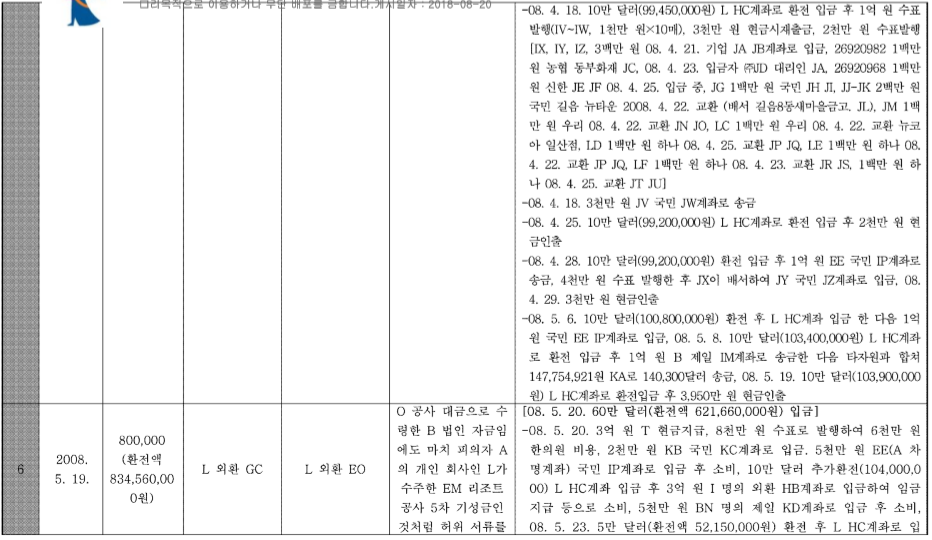

피고인 A은 이를 포함하여 2007. 11. 22.경부터 2008. 5. 19.경까지 사이에 총 6회에 걸쳐 별지 범죄일람표(1) 중 순번 1 내지 6의 기재와 같이 피해자 B의 법인 자금 합계 24,760,430달러(한화 약 23,372,126,226원)를 횡령하였다.

(2) 주식회사의외부감사에관한법률위반

피고인 A은 B의 사업보고서에 첨부될 재무제표를 작성함에 있어, 사실은 별지 범죄일람표(1) 순번 1 내지 7 기재와 같이 P로부터 O 공사 대금을 지급받아 횡령하였음에도, 마치 O 공사대금을 전액 회수하지 않은 것처럼 대차대조표의 매출채권 항목을 기재하는 방법으로 아래 표 기재와 같이 2007~2010 회계연도의 B 재무제표를 허위로 작성 · 공시하였다.

(단위 : 원)

나. 피고인 주식회사 B

피고인 주식회사 B는 피고인 회사의 대표이사인 피고인 A이 위 가. (2)항 기재와 같이 외부감사법을 위반하는 행위를 하였다.

2. 피고인 A의 특정경제범죄법위반(횡령) 부분에 대한 판단

검사는 2007. 11. 15.경부터 2009. 4. 26.경까지 B에 O 대금으로 38,732,993 달러를 지급하였다는 취지의 P 전력부의 2012. 2. 9. 및 2012. 10. 4.자 각 회신내용, P의 위 각 회신에서 B에 O 대금을 지급하였다고 기재된 날짜와 같은 날짜에 기성금을 입금받은 것으로 기재되어 있는 B 전도금 장부의 기재내용, 2008. 10. 21. 및 2010. 9. 16. P, DR 및 B 사이에 각 체결된 3자 합의서 또는 회의록의 내용, EP이 작성한 업무보고의 기재내용, 2010. 8. 11.자 AU이 EC에게 보낸 이메일의 기재내용, AH가 작성한 'O대금 전용에 대한 검토', 피고인 A의 비서 EQ의 컴퓨터에서 발견된 정산합의서 및 AU, ER, EP, ES 등의 각 수사기관 진술 등에 비추어 피고인 A이 별지 범죄일람표(1) 순번 1 내지 6 기재와 같이 2007. 11. 22.경부터 2008. 5. 19.경까지 P로부터 O 공사대금을 수령한 다음 이를 피고인 A의 개인 회사인 I. L에 송금함으로써 B의 법인자금을 횡령하였다고 주장한다.

그러나 아래에서 살펴보는 바와 같이 검사가 제출한 위와 같은 증거들만으로는 피고인 A이 2007. 11, 22.경부터 2008. 5. 19.경까지 합계 24,760,430달러의 O 공사대금을 수령하였다는 점이 합리적인 의심의 여지없이 증명되었다 할 수 없다. 오히려 아래에서 보는 바와 같이 O 공사대금 중 상당한 부분에 해당하는 21,546,000달러가 2012. 8. 16.에야 비로소 B에 지급되었다고 볼 여지가 충분하다.

가. P 전력부의 2012. 2. 9.자 및 2012. 10. 4.자 회신

(1) 위 각 회신의 내용

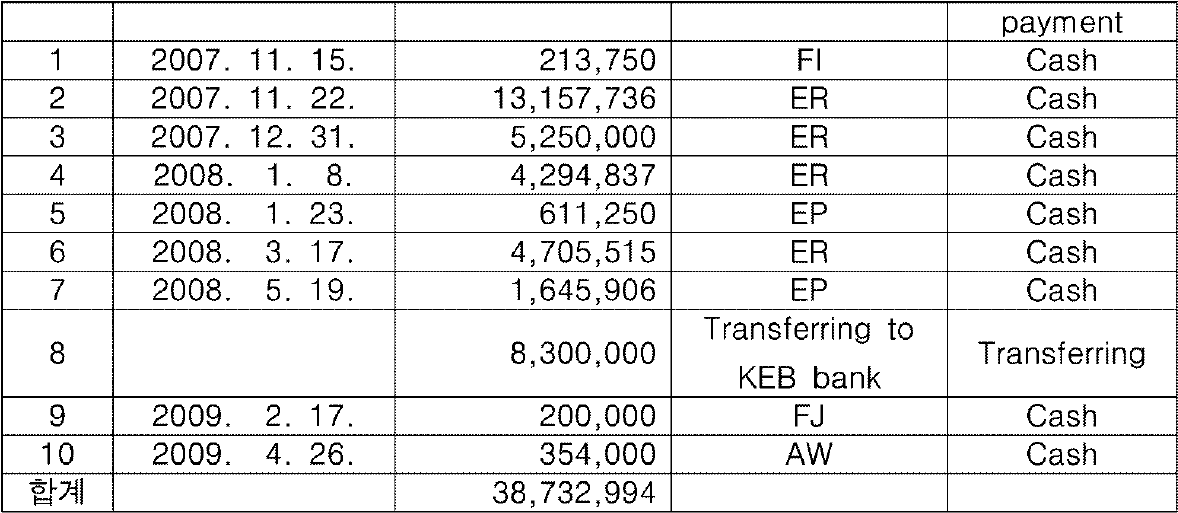

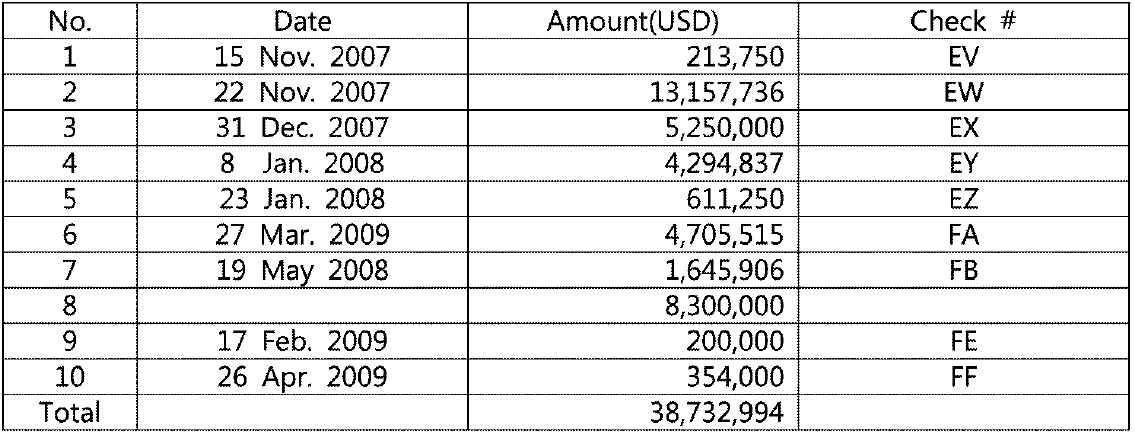

① 금융감독원은 2012. 1. 13. 대한민국 외교통상부를 통하여 P에 B와의 계약내용, 현재까지 지급한 대금내역 등에 대한 질문서를 송부하였다. 주 EU 한국대사관 R 사무소는 2012. 2. 9. 외료통상부 중동1과를 통해, "P 전력부로부터 '2007. 11. 15.부터 2009. 4. 16.까지 10회에 걸쳐 합계 38,741,499달러를 B에 O 대금으로 지급하였고, 2010. 7.경부터 여러 차례에 걸쳐 B 측에 나머지 공사를 완료해 줄 것을 요청하였으나 B 측이 성의 있게 응대하지 않아 2011. 5.경 B 측에 계약 해지 통보를 하였다. 2011. 5.경부터 DR 측에 B 측과 협의하여 공사를 재개하여 줄 것을 요청하였으나 협상이 이루어지지 않아 결국 나머지 공사에 대하여 별도의 입찰을 진행 중에 있다'는 답변을 받았다"라는 내용의 회신을 송부하면서 P 전력부의 회계담당자 ET, 관리자 AY, 매니저 AZ의 연명으로 된 아래 표와 같은 대금지급내역을 첨부하였다.

(단위 : US $)

② 그러나 피고인 A이 2012. 8. 16.에야 비로소 P로부터 O 대금으로 2,154만 달러를 수령하였다고 주장하면서 입금전표와 P 천연자원부 장관인 FG의 이메일 등 관련 근거자료를 제시하였다. 그러자 금융감독원은 2012. 8. 24. 'P 전력부가 천연자원부를 통해 B에 2012. 8. 16. O 대금으로 2,154만 6,000달러를 지급한 사실이 있는지'를 확인하는 내용의 공문을 대한민국 외교통상부를 통해 P 전력부에 대하여 다시 발송하였고, 2012. 10. 4. 주 EU R 사무소는 P 전력공급국 국장 FH이 작성한 아래와 같은 내용의 공문을 회신하여 왔다.

(전략) DT 지역 51MW 디젤발전설비 공급 및 건설계약에 따른 B에 대한 대금 현황은 다음과 같 다. ① 계약금액 $43,495,000 ② 계약자에게 지급된 금액 $38,732,994 ③ 계약자에게 지급되지 않은 잔액 $4,792,006 (중략) 1. P 전력공급국은 이 사건 계약과 관련하여 천연자원부에서 지급했다고 하는 어떤 대금에 대해서도 알지 못한다. 모든 지급은 전력부에서 이루어졌다. 2. 첨부된 서류는 이 사건 계약서에 의하여 계약자에게 지급된 $38,732,994의 송금금액과 일자의 내역이다. 대금지급은 자금송금의 방식을 통해 이루어졌다. 동 대금지급을 승인 한 담당자는 전력부이며, 대금 지급은 Q 전력부서에서 이루어졌다. 대금수령자는 B이 다. (이하 생략) |

③ 위 2012. 10. 4.자 회신 공문에는 다음과 같은 지급내역과 남은 대금 내역이 첨부되어 있다.

51MW 프로젝트와 관련하여 B가 수령한 선금 (단위 : US $)

|

계약에 따라 남은 대금

|

(2) 2012. 2. 9.자 회신의 신빙성에 대한 판단

(가) P는 AQ 북부의 R 지역을 기반으로 하는 FK(이하 'FK'로 약칭한다)과 AQ 남부의 Q를 기반으로 하는 FL(이하 'FL'로 약칭한다)이라는 두 정파의 연립정부 형태로 운영되고 있다. 두 정파는 1990년대 말 휴전을 선포하고 2006. 2.경 통합 자치정부인 P를 출범하였으나, 역사적으로 반목하여 왔던 배경 때문에 R과 Q 지역의 경우 두 정파가 치안권과 예산집행권을 각기 독자적으로 운영하고 있다.

B는 이 사건 O 공사계약을 P 전력부와 체결하였으나, 이 사건 O 공사계약이 Q 지역에 O를 설치하는 것을 그 내용으로 하고 있어 이 사건 O 공사계약의 실질적인 발주처는 FL였던 것으로 보인다. 때문에 FL 소속인 AY가 이 사건 O 공사를 실제로 감독하고 기성을 확인하였고, FK 소속인 P 전력부 장관 FM 전력국 국장 FH은 이 사건 O공사의 실질적 진행단계와 대금지급 여부에 대하여 위 AY로부터 보고를 받아서 알고 있는 것에 불과하다.

그런데 2012. 2. 9.자 회신은 P 전력부로부터 "2007. 11. 15.부터 2009. 4. 16.까지 10회에 걸쳐 합계 38,741,499달러를 B에 O 대금으로 지급하였다"는 내용을 전달받았다는 취지인바, 앞서 살펴본 바와 같이 이 사건 O 공사계약을 실제로 집행 · 감독하였던 사람은 FL 소속 AY이고 P 전력부는 AY로부터 이 사건 O 공사계약의 진행 정도를 보고받아 알고 있는 것에 불과한 점, 위 회신 내용에도 대금지급은 Q 전력청에서 이루어졌다고 기재되어 있는 점, FH도 여러 차례 이메일을 통해 '자신이 구두로 전달한 내용은 불확실하며, 이 사건 O 공사계약에 대한 내용은 AY에게 물어보아야 한다'는 취지로 진술한 점, 그런데 AY은 위 회신의 내용과는 달리 O 공사대금을 지급하지 않았다는 취지로 위 P 전력부 측의 진술과는 배치되는 진술을 한 점, P 전력부로부터 위와 같은 답변을 듣고 이를 전달해 온 주 R 사무소도 위 회신의 말미에 '당 사무소의 동건 조사과정에서 P 전력부가 동 사업이 제대로 진행되지 못한 배경에 대해 정확히 설명해주지 못하는 속사정이 있음을 감지할 수 있었는바, 동 사업과 관련된 정확한 정보를 수집하는데 한계가 있었음'라고 기재하였던 점(수사기록 596면)에 그 당시 AQ 지역의 정치상황 등을 더하여 살펴보면, P의 전력부 측의 위와 같은 진술은 그 신빙성이 부족하다고 할 것이다.

(나) 게다가 2012. 2. 9.자 회신에서 B에 대한 대금지급내역으로 첨부되어 있는 AY 명의로 작성된 표의 기재 내용이 부실하다. 즉, 다음과 같은 사정을 종합하여 보면, 그 표의 "Amount"는 지급금액이 아니라 공정률, "Check no."는 수표번호가 아니라 기성 확인서류(Certificate)의 발급번호, "Check date"는 수표일자가 아니라 기성확인서류의 발급일자에 해당하는 것으로 보일 뿐이어서, 위 표에 기재된 내용만으로 피고인 A이 O 공사대금을 지급받았다는 점이 뒷받침된다고 보기에도 부족하다.

① 이 사건 공사계약을 총 감독하고 2012. 2. 9.자 회신에 첨부된 표의 작성자로 기재되어 있는 AY는 2012. 3. 15.경 이메일로 2012. 2. 9.자 회신의 표와 같은 내용의 다음과 같은 표를 송부하면서, '표에 기재된 "Amount"는 공정률을 미화 금액 기준으로 표기한 것이고, "Check no."는 은행의 수표번호가 아니라 Q 전력부 내에서 사용되는 확인번호로서 국가들에서 사용되는 청구서 번호 또는 고지서 번호와 유사한 의미를 가지고 있다. 표의 순번 8에 일자와 확인 번호가 없는 이유는 예외적으로 R의 전력부에 의해 처리되었기 때문이다'라고 설명하였다(수사기록 1,474, 1,476면).

② O 공사의 현장소장이었던 ER도 수사기관에서 'AY은 발주처를 대표하여 O 공사현장을 감독하고 공사 기성체크, 즉 공사진행도를 표시하는 공정체크를 하고 이를 최종 금액화하여 전력부에 보고하는 일을 하였다. AY과 자신이 함께 공정률을 확인한 다음 확정된 내용이 기재된 1장짜리 서류에 자신이 서명하였고, AY이 위 서류를 자신에게 주면 이를 관리부장이자 자금담당인 AU에게 전달하였다. 위 1장짜리 서류는 영어로 "Certificate"라고 불렀는데 번역하면 확정증명서라고 할 수 있다. 확정증명서 상단에는 영어로 체크 번호가 있고, 이번 회차의 공정에 따른 청구 금액이 얼마라는 취지로 금액이 표시되어 있다. (확정증명서에 서명을 하는 것은) 1차로는 공정 확인을 하고, 2차로 공정에 따른 금액을 확인하는 의미이다. 하단에 발급일자와 수령인란이 있어 수령인란에 자신의 서명을 기재하였다. 결국 위 확정증명서는 O 공사 기성에 따라 P 전력청에서 얼마의 금액을 지급하겠다는 취지의 증표이다. 위 확정증명서의 수령인란에 서명하였다는 것은 그때까지 공정률에 따른 기성금액이 맞고, 이 금액을 수령하는 데 동의한다는 것일 뿐이고, 위 금액을 수령하였다는 것을 증명하는 것은 아니다. 자신이 공사대금을 수령하지는 않았고 공사대금을 받기 위한 확인을 해 주었을 뿐이다'라고 진술하였고(수사기록 1,789~1,791, 1,795면), 이 법정에서 '2012. 2. 9.자 회신에 기재된 표의 각 날짜는 자신이 AY로부터 기성확인서류(Certificate, 이하 '기성확정증명서'라 한다)를 받은 날짜인 것 같고, "Check no."는 기성확정증명서의 발행 번호인 것 같다'는 취지로 진술하였다.

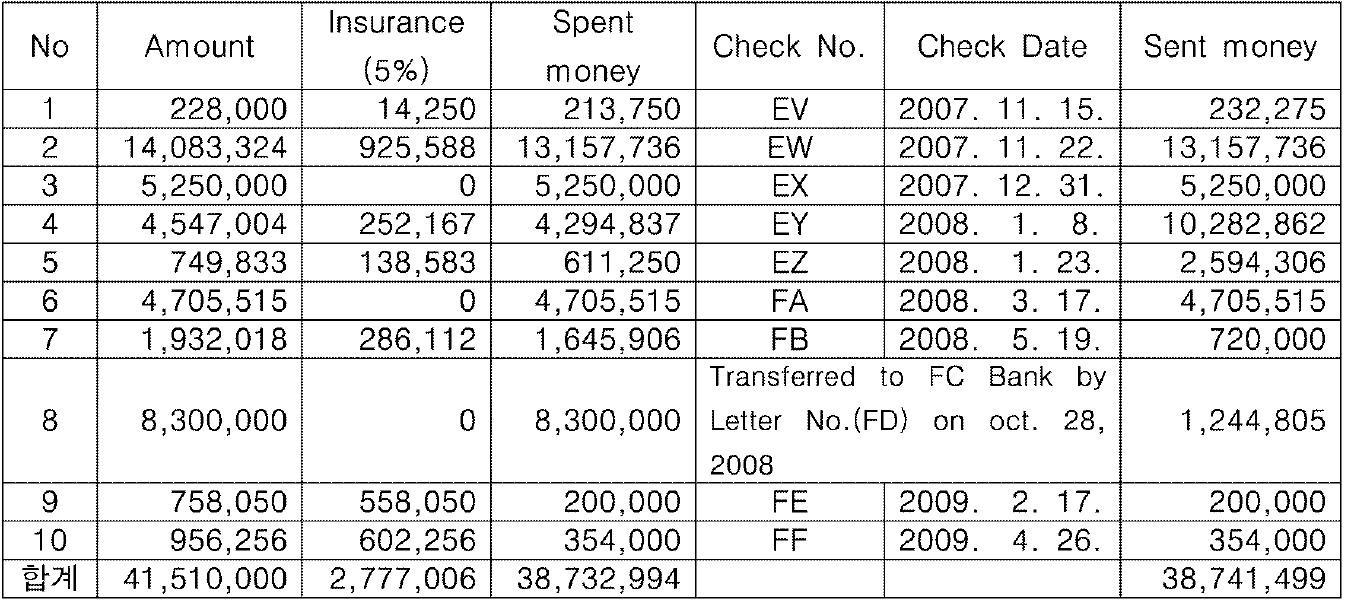

(다) 오히려 증거들에 의하면 2012. 2. 9.자 회신내용과는 양립하기 어려운 객관적 사정이 존재한다. 즉, 이 사건 O 공사계약의 총 공사대금은 43,495,000달러임에도 위 2012. 2. 9.자 회신의 표에는 41,495,000달러로 기재되어 있을 뿐만 아니라, 위 회신에 따르면 B는 2009. 4.경까지 계약상 정해진 유보금 5%를 제외한 공사대금 전액을 지급받은 것으로 되어 있으나, 2012. 8. 16. FN은행에 있는 P의 계좌에서 코메르츠 은행을 경유하여 B 명의 경남은행 계좌에 미화 21,438,170달러(21,546,000달러 중 수수료 등이 제외된 금액)가 입금되었고(수사기록 660면, BT에 대한 증인신문속기록 7면) 아래와 같은 사정들을 종합하여 보면 위 21,546,000 달러는 O 공사대금 명목으로 지급된 것으로 보인다.

① P는 2012. 10. 23. 위 2012. 8. 24.자 금융위원회의 질의서에 대한 추가 회신을 송부하였다. P는 위 회신에서 '이 회신이 이전에 발송한 서신에 대한 추가 서신으로서 B와 계약한 발전기 공사대금 정산합의에 관한 것이고 P의 천연자원부와 조율하여 작성된 것이다'라고 하면서 2012. 8. 16. B에 지불한 2,154만 달러가 O 공사대금임을 밝히고 있다. 위 공문의 내용은 아래와 같다.

(전략) 1. 사실 B는 그동안 공사대금 미지급, P의 계약조건 불이행으로 인한 공사지연 등과 B가 주장하는 다른 약속에 대한 P의 의무불이행에 대하여 P 총리에게 셀 수 없이 불평을 제기하여 왔다. 2. 따라서 총리는 완전한 최종정산을 도모하기 위하여 천연자원부 장관으로 하여금 이런 주장을 분 석하고 양측에 우호적인 해결방안을 찾을 것을 권고하였다. 이에 따라 총리는 Q의 DT 51MW 발 전소 공사대금 정산을 위하여 2012. 8. 16. 미화 21,546,000달러를 B에게 지불할 것을 천연자 원부 장관에게 승인하고 지시하였다. 3. S 병원 프로젝트 정산과 관련하여서는 별개의 합의가 이루어졌다. (중략) 5. P의 총리는 B의 O 발전소 프로젝트, I의 Q 400병상 병원 프로젝트와 P와 L 사이에 체결된 양해 각서들에 기한 몇 가지의 프로젝트 등과 관련된 문제들을 해결하기 위하여 이러한 합의서들을 체 결하였다. 6. 끝으로 이 정산 대금은 총리의 지시에 따라 전력부가 아닌 P의 다른 자금에서 제공되었기 때문에 전력부는 정산합의의 당사자가 아니었다. 이런 이유로 전력부는 천연자원부가 B에 대해 지급한 대금에 관하여 아는 바가 없다고 진술한 것이다. |

② P의 천연자원부 장관 FG는 2012. 8. 21. B의 외부감사인인 삼일회계법인의 회계사 BT에게 '지난 목요일(2012. 8. 16.) P가 B의 R 계좌로 보낸 2,154만 6,000달러는 DT 지역에 51MW 규모의 발전소를 건설하는 계약에 관한 B의 모든 지급요청에 따른 최종 합의로 이루어진 것이다'라는 취지의 이메일을 송부하였다. FG는 2012. 12. 3. 주R 사무소의 총영사 FO(2012. 9. 부임)과의 면담 자리에서도 '지난번에 B에 대한 프로젝트 대금 결제 등 대한민국 금융감독원 등의 문의와 관련하여 사실관계에 대해 회신을 하였고, 그로써 충분한 답변이 되었기를 바란다. 전력, 에너지 등 주요 부문은 총리실에서 지휘하는 측면도 있어 여러 부처(전력부, 천연자원부)가 관련되기도 한다. H 총리도 더 이상 문제가 되지 않도록 깔끔히 처리하라는 지시가 있었다. 사실관계에 대해 필요하면 더 설명할 용의가 있다'라는 취지로 말하였다(수사기록 4,710, 4,711면).

③ B는 2012. 8. 6. P와 아래와 같은 발전소 정산 합의를 체결하였는데, 위 정산 합의의 내용에 비추어 보아도 2012. 8. 16. B가 지급받은 2,1546,000달러는 O 대금으로 보인다.

(전략) 1. 총 청구금액 B는 이 프로젝트의 수행에 대해 P에 미화 26,362,781달러를 청구하였으며, 이와 관련하여 B는 상 세 명세서와 보충자료를 이미 P에 제출하였다. 2. 청구금액 정산 양 당사자는 O 프로젝트에서 B가 그동안 수행해 온 발전소 건설과 설치공사와 관련하여 발생된 B의 모든 청구에 대한 정산 합의를 확인한다. 양 당사자는 프로젝트와 관련하여 향후 발생할 수 있는 모든 보상 청구권을 포기한다. 또한 양 당사자는 본 정산 합의의 실질적 타결을 위하여 P가 B에 미화 21,546,000달러를 지불하는데 합의한다. (이하 생략) |

④ B를 대표하여 P와 위 발전소 정산 합의를 체결하였던 FP 법률사무소의 외국인 변호사 FQ는 이 법정에서 '자신이 직접 EU를 방문하여 2012. 8. 6. 발전소 정산 합의서에 자필서명 하였고, 합의서의 상대방으로 O 공사의 발주처인 P의 H 총리가 서명하였다. 2012. 8. 16. 자신과 B의 AU, ES, AV, 삼일회계법인의 해외 파트너인 PWC가 FN은행에 모여서 P가 B에 2,154만 달러를 송금하는 과정을 모두 확인하였고, 때문에 위 2,154만 달러는 O 공사대금이라고 확신한다'고 진술하였다(FQ에 대한 증인신문속기록 7, 8면).

⑤ 2007. 3.경부터 2009. 초까지 주 EU 한국대사였던 FR는 '자신이 EU 대사로 재직하던 2007.경부터 2009.경까지 B가 P로부터 O 대금을 받지 못해 피고인 A으로부터 하소연을 들을 사실이 있고, 피고인 A과 함께 당시 Q 지역을 총괄하고 있던 P 부총리 FS를 만나 O 공사대금의 조속한 지불을 요청하였던 사실이 있으며 2009. 2. 주 FT 한 국대사로 부임하기 직전에도 피고인 A과 함께 FS를 다시 만나 O 대금의 조속한 지급을 재차 요청하였다'는 취지의 진술서를 제출하였다(증 제96호증).

(3) 2012. 10. 4.자 회신의 신빙성에 대한 판단

① 2012. 10. 4자 회신은 2012. 2. 9.자 회신 중 "Check date"로 기재되어 있던 날짜가 그대로 "Payment date"라는 항목에 기재되어 있고, 지급방법(Method of payment) 부분이 추가된 외에는 2012. 2. 9.자 회신과 그 내용이 사실상 동일하다. 그러나 앞서 살펴보았듯이 2012. 2. 9.자 회신 내용을 믿을 수 없는 이상, 2012. 10. 4.자 회신 및 위 회신에 첨부된 표 역시 이를 믿을 수 없다.

② 게다가 2012. 10. 4.자 회신의 표에는 수령인(recipient)란에 FI, ER, EP, FJ, AW가 기재되어 있다(수사기록 1,792, 1,795면).

그러나 위 표에 수령인으로 기재되어 있는 ER는 수사기관 및 이 법정에서 '위 표에 적혀 있는 날짜에 기성확정서류에 서명을 해 준 사실이 있으나 자신이 위 날짜에 돈을 현금으로 받은 적은 없다. 자신은 공사대금을 청구한 적도 받은 적도 없고 기성에 따라 기성확정서류에 서명해주고 그것을 AU에게 전달한 사실이 있을 뿐이다'라는 취지로 진술하였다(수사기록 1,795면). EP도 수사기관 및 이 법정에서 'Certificate는 기성확인서이고, 기성확인서에 2차례 서명한 사실이 있다. 자신은 기성확인서에 서명하러 갔던 적이 있을 뿐이고 O 공사 기성금을 수령한 사실이 없다'(수사기록 6,436, 6,438면), '위 표에 기재된 각 날짜는 기성을 확인한 날짜인데 ER가 없을 때 자신이 두번 (기성 확인을) 한 적이 있다'(EP에 대한 증인신문속기록 42면)라고 진술하였다. 증거에 의하면, AU이 B를 대표하는 대금 수령인으로 P 측에 등록되어 있었기 때문에 그 당시 AQ 지역에서 B가 수행하던 O 공사와 관련된 자금은 AU의 서명이 있어야만 수령이 가능하였고 AU 외에 자금을 수령할 권한을 가진 회사 직원은 없었던 사실을 인정할 수 있다.

④ 뿐만 아니라 2012. 10. 4.자 회신의 표 중 수령인으로 되어 있는 FI, FJ, AW는 B가 현지에서 고용하였던 제3국의 엔지니어들로서, 위 제3국의 엔지니어들에게 O 공사대금의 수령권한이 있었던 것으로 보이지도 않는다.

⑤ 한편 FH은 위 회신에서 B가 제출한 송장 및 P가 은행에 지시한 대금지급 서류를 첨부하였다고 기재하였으나, 실제로는 P 관련 문서 4부(FH 작성 문서 1부, 대금지급 및 대금지급 스케줄 표 2부, P 외무부의 회신문서 표지 1부)만이 첨부되어 있고 FH이 언급한 송장과 대금지급서류가 누락되어 있다.

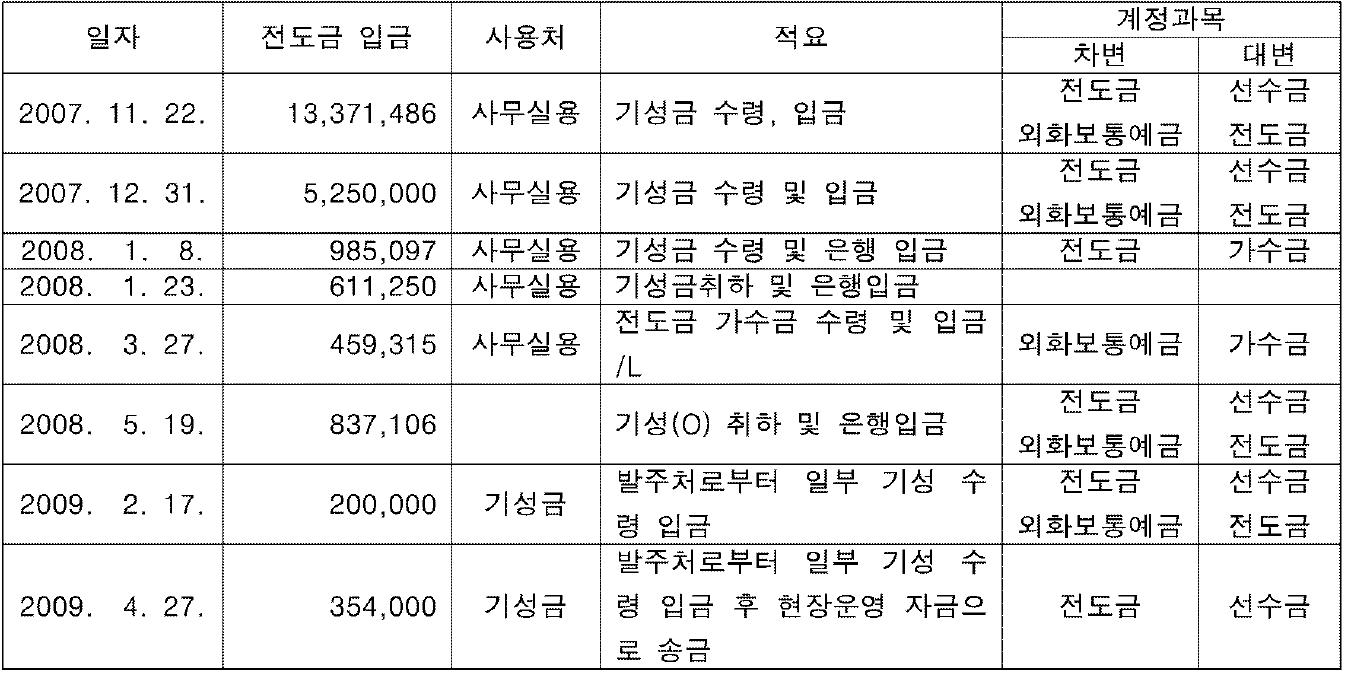

나. AJ의 컴퓨터에서 발견된 전도금 장부

① B, I의 각 재무담당 직원이었던 AJ의 컴퓨터에서 일자별 수입, 지출 현황에 관한 전도금 장부 파일이 발견되었다. 위 전도금 장부 파일에는 아래 표 기재와 같은 기성금 수취 내역이 확인되고, 위 전도금 장부에 기재된 기성금의 입금일자 및 입금액이 2012. 2. 9.자 및 2012. 10. 4.자 P 전력부의 각 회신 중 대금지급내역에 관한 표에 기재된 지급일 및 지급금액과 대체로 일치하는 사실이 인정되기는 한다.

② 그러나 위 전도금 장부의 기성금 수취내역은 앞서 인정한 객관적 사정과 배치된다. 그리고 위 전도금 장부를 작성하였던 AU은 I와 B의 재무업무를 함께 관리하였는데, 그 당시 I는 Q 지역에 400병상의 병원을 신축하는 공사를 진행하고 있었고, 위 전도금 장부에는 앞서 살펴본 기성금 수령 내역 외에도 O 공사계약을 체결하기 전인 2007. 2. 21.경 기성금 1,760,000달러를 수령하였다거나(수사기록 1,205면), 2007. 5. 14. 기성금 223,995 달러(수사기록 1,238면), 2007. 6. 17. 기성금 77,119 달러(수사기록 1,249면)를 각 수령하였다고 기재되어 있는 등 O 공사와 위 병원 공사에 따른 기성금 수령 내역이 구분 없이 기재되어 있다. 특히 2009. 2. 17. 수령한 기성금 200,000달러는 수령 즉시 현장 운영자금으로 출금하여 병원현장의 콘크리트 몰드 실험비, 병 원현장 전기자재, 건축자재비 등으로 사용된 것으로, 2009. 4. 27. 수령한 기성금 354,000 달러는 수령 즉시 병원현장의 인부 급여 및 건축자재비 등으로 사용된 것으로 기재되어 있다. 위와 같은 사정들을 종합하여 볼 때 전도금 장부에 기재된 "기성금"이 O 공사의 기성금이라고 단정할 수 없다.

다. 2008. 10. 21. 및 2010. 9. 16. P, DR 및 B 사이에 각 체결된 3자 합의서

(1) 2008. 10. 21. P, DR 및 I 사이에 체결된 지급약정(3자 합의서)의 내용

앞서 살펴보았듯이 마지막 O 10기의 대금지급과 관련하여 B와 DR 사이에 분쟁이 생겨 O 공사가 지연되자, P는 2008. 10. 21. DR, I와 P가 O 대금으로 840만 달러를 지급하겠다는 취지의 지급약정을 체결하였는데, 위 지급약정 제2항에는 다음과 같은 내용이 기재되어 있다.

SECTION 2. 남은 대금 O 계약상 지급되어야 할 남은 10기의 공급 및 O 공사의 완공에 대한 대금은 O 계약조항에 따라 지 급될 것이다. |

그러나 위 지급약정은 O 계약조항에 따라 O 공사대금이 지급될 것임을 선언하는 일반적인 내용에 불과하고, 위 지급약정을 체결할 당시까지 미지급된 O 공사대금이 남은 O 10기에 대한 대금뿐이라는 취지로는 보이지 않는다.

(2) 2010. 9. 16. P, B, DR 사이의 회의록(3자 합의서)의 내용

(가) 2010. 9. 16. 3자 회의 개최 경위 및 위 회의록의 내용

2008. 10. 21.자 지급약정에 의하여 DR이 남은 O 10기를 선적하였으나, B는 DR에 지급하여야 할 358만 달러를 지급하지 못하였고, 이에 2010. 5.경 DR은 마지막 O 10기에 대한 시운전 등 감리업무를 마치지 않은 상태에서 EU 현장에서 철수하였다.

2010. 9. 16. P, DR, B는 중단되어 있는 O 공사의 재개를 위하여 P의 전력부 사무실에서 회의를 개최하였고, P에 고용되어 감리서비스를 제공하던 업체인 FU사의 FV이 위 회의에 대한 회의록을 작성하였다. 위 회의록에는 다음과 같은 내용이 포함되어 있고, 참석자였던 P의 전력부 국장인 FH, B의 EC 부사장, DR의 BW 상무가 위 회의록에 말미에 각 서명하였다.

(나) 판단

그러나 증거들에 의하여 인정되는 다음과 같은 사정을 종합하여 보면, 위 회의록의 내용을 그대로 믿기 어렵다.

① 앞서 살펴보았듯이 2012. 8. 16. B가 P측으로부터 2,154만 달러를 O 대금 명목으로 수령한 사실이 있는데, 이는 위 회의록의 내용과는 명백히 배치되는 사정이다.

② 위 회의에 P 측의 당사자로 참석하여 서명하였던 P 전력부 국장 FH은 2012. 3. 23. 및 2012. 3. 27. 외교통상부 주 R 사무소장인 FW 총영사에게 '자신은 정확한 정보를 전달해 줄 수 있는 권한을 가진 지위에 있지 않다. 자신이 구두로 전달한 정보뿐만 아니라 모든 문서들은 불완전하였으며 부정확했을 가능성이 있기 때문에 AY를 통해 반드시 정확한 정보인지 여부를 검증하여야 한다'는 취지의 이메일을 보낸 사실이 있다(수사기록 1,546~1,549면). 한편 AY은 위 회의록에 관하여 'O 공사는 그 당시 AQ 지역을 관할하던 2개의 정치세력(FK, FL) 중 FL이 지배하는 Q 전력청이 주관하는 것이었는데, Q 전력청의 내부적 사정으로 FK 소속인 FH에게 O 대금 지급현황에 대하여 위 1.d.와 같이 내용으로 알려주었고, 이것이 그대로 회의록에 반영된 것일 뿐이다'는 취지로 설명하고 있는바, 그 당시 AQ 지역의 정치상황에 비추어 볼 때 위와 같은 AY의 진술이 사실일 개연성을 배제할 수 없다.

③ B의 EC 부사장은 위 회의에 B를 대표하여 참석한 다음 위 회의록에 서명한 사실이 있기는 하다. 그러나 EC은 2010. 4.~5.경 O 공사 담당자였던 ES, EP이 퇴사한 후부터 O 공사에 관여하게 되었기 때문에 당시 O 공사대금의 지급상황에 대해서 정확히 알고 있던 사람은 아니었다.

오히려 EC은 위 회의 참석을 준비하는 과정에서 AU으로부터 O 공사 잔금이 약 500만 달러라는 것을 들었다는 취지로 진술하였으나, AU은 이 법정에서 '그 당시 EC에게 공정율을 기성금액으로 환산하면 그 정도가 된다는 취지로 알려준 것에 불과하다'는 취지로 진술하였는바 EC이 이를 오해하고 위 회의록에 서명하였을 개연성도 배제할 수 없다. 게다가 위 회의록은 당시 중단되어 있던 O 공사를 재개하기 위하여, P에 고용되었던 FU의 직원이 위 회의의 내용을 정리한 다음 이를 P 측에 보고하여 내각회의에서 DR에 대한 공사대금지급에 대한 승인을 받고자 작성된 문건일 뿐이므로 그 신빙성이 높지 않다.

라. EP이 작성한 2008. 1. 30.자 업무보고

B의 상무 EP은 EU 현장에서 I의 대표이사를 수신자로 하고, 피고인 A 등 B, I의 임직원들을 참조로 하여 업무보고를 작성하였는데, EP이 2008. 1. 30.자로 작성한 업무보고에는 "2007. 5. 1차 기성 청구, 2007. 11. 20. 1차 기성금 수취"라고 기재되어 있기는 하다. 그러나 O 공사대금을 수령하는 것은 AU이 전담하는 업무였던 점, EP은 이 법정에서 위 업무보고는 자신이 착오로 작성한 것이고, 위와 같이 잘못된 업무보고를 하여 피고인 A으로부터 질책을 받은 적이 있다는 취지로 진술하였던 점을 고려할 때 위 업무보고의 기재내용도 이를 그대로 믿기 어렵다.

마. AU의 2010. 8. 11.자 이메일

AU은 2010. 8. 11. EC에게 다음과 같은 내용의 이메일(수사기록 7,035면)을 보낸 사실이 있다.

제목 : 재송부 부사장님 O기성현황 재송부드립니다. •O 계약고 : $43,495,000 •수령금액 : $38,378,994 •잔여금 : $4,762,006 -지체상환금(계약고의 5%) : $2,174,750 -유보금(계약고의 5%) : $2,174,750 -공사잔여금 : $412,506 |

바. AH가 작성한 'O 대금 전용에 대한 검토'

B의 재무회계부장이었던 AH는 2007. 11.초경 B의 부사장 BJ으로부터 "O 공사대금을 B 계좌로 받지 않고 I나 L 계좌로 받으면 어떤 문제가 있는지 검토해 보라"는 지시를 받고 2007. 11. 5.경 "O 자금 전용에 대한 검토"를 작성하여 BJ에게 이메일로 송부하였다(수사기록 3,535면). AH가 2007. 11. 5.경 작성한 위 "O 자금 전용에 대한 검토" 문건의 내용은 아래와 같다.

O 자금 전용에 대한 검토

|

그러나 위 문건의 내용은 향후 O 대금을 수령하는 경우 이를 전용하면 어떤 문제가 생기는지를 검토한 것에 불과하므로 위 문건의 내용만으로는 피고인 A이 이 부분 공소사실 기재와 같이 O 대금을 수령하였다는 점을 인정하기에 부족하다.

사. 피고인 A의 비서 EQ의 컴퓨터에서 발견된 "B Losses in AQ", "Settlement Confirmation" 및 FQ에 대한 "지급확약서 "

(1) "B's Losses in AQ", FQ에 대한 "지급확약서" 및 "Settlement Confirmation"의 내용

검찰은 2013. 1. 3. 피고인 A의 비서 EQ의 컴퓨터에서 발견한 피고인 A 명의의 "B's Losses in AQ"(수사기록 3,956~3,961면), FQ에 대한 "지급확약서 "(수사기록 3,962, 3,963면) 및 "Settlement Confirmation"(수사기록 3,964, 3,965면) 등의 문건들에 비추어 B가 2012. 8. 16. 수령한 21,546,000달러에는 O 공사대금 뿐만 아니라 Q 400병동 병원공사 및 여러 건의 MOU 해지로 인한 손실 보상금이 포함되어 있다고 주장한다.

먼저 "B's Losses in AQ" 문건은 B, I 및 L가 P와 체결한 AQ 지역 내 은행 설립 및 운영, EM 호수 근처 호텔, 카지노 등 건설 및 운영, FX 지역 철광석 개발, Q 공한 건설 및 운영, 외국환거래은행 설립 및 운영, FY, FZ, GA, AO, GB 지역 석유 및 천연가스의 참사, 개발 및 생산 등에 관련한 다수의 MOU 등을 열거하면서 발전설비 및 병원공사 계약의 이행과정에서 실제로 발생한 손실을 보상하기 위한 약정이 체결되었으므로 위와 같은 계약 등의 결과로 발생한 손실에 대하여 모든 청구권을 포기하는데 동의한다는 것을 그 내용으로 하고 있다.

"Settlement Confirmation" 문건에도 병원공사와 O 공사에 대한 정산합의에 따라 피고인 A 또는 피고인 A이 보유하거나 경영하고 있는 회사들은 위 회사들에 관한 어떤 프로젝트에 대해서도 더 이상의 청구를 하지 않을 것이라는 내용이 포함되어 있다.

한편 FQ에 대한 "지급확약서 "는 'P로부터 Q 400병상 병원공사 등과 관련한 손실에 대한 보상을 받는 즉시 FQ가 소유하고 있는 주식을 동일 가격으로 인수하고 NY저축은행에 설정되어 있는 근저당권을 즉시 해지한다'는 내용을 포함하고 있다.

(2) 판단

(가) "B's Losses in AQ" 및 "Settlement Confirmation" 문건에 대한 판단

① 위 "B's Losses in AQ" 및 "Settlement Confirmation" 문건은 B 측에서 O 공사 등의 정산과 관련하여 P의 협조를 이끌어 내기 위하여 'O 공사 및 Q 병원 공사와 관련하여 정산에 합의하여 주면 나머지 MOU 등과 관련한 청구권을 포기하겠다'는 취지로 작성된 제안서에 불과한 것으로 보인다.

② 나아가 위 각 문건의 내용에 의하더라도, B 측은 발전설비와 병원공사에 대한 정산이 이루어지는 것을 조건으로 나머지 모든 MOU 등에 대한 청구권을 포기하겠다는 제안을 하고 있는 것으로 보일 뿐, 발전소 정산합의 또는 S 병원 정산합의의 각 정산합의금에 위 각 MOU 등의 해지와 관련된 보상금 등을 포함하여 산정하여 줄 것을 요구하고 있는 내용이 아니다.

③ 한편 Q 병원 공사와 관련된 대금은 관련 S 병원 정산합의에 따라 2009. 1. 22. 및 2. 2. 경 P로부터 S 병원 선수금 명목으로 받은 1,958만 달러와 상계처리된 것으로 보인다. B를 대리하여 P 측과 위 각 합의를 체결하였던 FQ도 이 법정에 출석하여 'I는 Q 병원 공사의 계약이행과정에서 실제로 발생한 손실에 대해서는 그 부분 정산금을 별도로 받지는 못하였다. 2009. 1. 22. 및 2. 2. P로부터 S 병원 선수금 명목으로 받은 1,958만 달러를 Q 병원 공사의 손실보상금과 상계처리하기로 하였기 때문이다'라는 취지로 진술하였다.

④ FQ는 이 법정에서 '당시 B, I 등이 진행하고 있던 모든 사업을 통틀어서 정산을 하는 것으로는 설득이 되지 않았고, (P 측은) 각각의 프로젝트 별로 별도로 정리하자는 입장이었기 때문에 S 병원 합의서가 있었고, O, 그리고 Q 병원도 합의서가 따로 있었다'는 취지로 진술하였다.

위와 같은 사정들을 종합하여 보면 위 각 문건의 기재내용만으로 B가 2012. 8. 16. 수령한 21,546,000달러에 Q 병원 공사 및 MOU 등의 해지와 관련된 보상금이 포함되어 있다고 단정할 수 없다.

(나) FQ에 대한 지급확약서에 대한 판단

위 지급확약서는 Q 병원 공사와 관련된 손실에 대한 보상을 받으면 FQ에 대한 일정한 보상을 지급하기로 하는 것을 그 내용으로 하고 있고, 검사는 그 이후 B는 21,546,000달러를 지급받은 것 외에는 Q 병원 공사에 대한 정산금 명목으로 받은 돈이 없으므로 위 21,546,000달러에 Q 병원 공사에 대한 정산금도 포함되어 있다고 주장한다.

그러나 위 지급확약서의 작성일자는 2012. 8. 1.이고, S 병원 합의서(S 병원 공사의 선수금 1,958만 달러를 Q 병원 공사에 대한 정산금으로 갈음한다는 내용)는 2012. 8. 6.경 작성된 것으로 보이므로, 지급확약서를 작성한 이후에 체결된 위 합의에 따라 결과적으로 I가 Q 병원 공사와 관련하여 지급받은 보상금이 없게 되었다는 사정만으로, 위 21,546,000달러에 Q 병원 공사에 대한 보상금이 포함되어 있다고 볼 수는 없다.

나아가 위 지급확약서에는 "법률적인 오해 소지 및 분쟁방지를 위하여 I의 Q 400 병동 병원공사 등과 관련된 손실보상금은 반드시 P로부터 I 법인통장으로 입금된 후에 정상적인 절차를 거쳐서 지급되어야 한다"고 기재되어 있으나, 위 21,546,000달러는 B의 법인계좌로 입금되었다.

위와 같은 사정들을 종합하여 보면 위 지급확약서의 내용만으로 21,546,000달러에 Q 병원에 대한 손실보상금 등이 포함되어 있다고 단정할 수도 없다.

아. AU, ER, EP, ES의 각 수사기관 진술

AU, ER, EP, ES는 수사기관에서 2008. 8.경까지 P로부터 O 공사대금을 모두 수령하였다는 취지로 진술하였다. 그러나 ER, EP, ES는 이 법정에서 자신들이 위 O 공사대금의 지급 여부를 알 수 있는 지위에 있지 않았고 검찰에서의 진술은 추측에 기한 것이라는 취지로 진술하여 수사기관에서 한 진술을 번복하였다. AU은 이 법정에서 '다른 사건관계자들이 O 대금을 횡령하였다는 취지로 자백하였다고 하기에 수사기관의 조사 과정에서 위축되어 본인의 기억이 잘못된 것으로 생각하고 O 공사대금을 수령하였다는 취지로 진술한 것이고, 병원과 리조트 공사대금을 받은 돈이 있을 뿐 O 공사대금을 받은 것은 없다'는 취지로 수사기관에서의 진술을 번복하였다. 여기에, 앞서 인정한 객관적인 사정들을 보태어 보면 이들의 수사기관에서의 각 진술은 신빙하기 어렵다.

자. 결론

그렇다면 이 부분 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나, 이와 포괄일죄로 기소된 2008. 11. 3.경 O 대금 230만 달러 관련 특정경제범죄법위반(배임)의 점[별지 범죄일람표(1)의 순번 7]을 유죄로 인정하는 이상 주문에서 따로 무죄를 선고하지는 아니한다.

3. 피고인들의 각 외부감사법위반의 점에 대한 판단

가. 피고인 A에 대한 판단

앞서 살펴본 바와 같이 검사가 제출한 증거들만으로는 피고인 A이 별지 범죄일람표 (1) 순번 1 내지 6 기재와 같이 O 공사대금을 수령하였다는 점을 합리적 의심의 여지 없이 인정하기에 부족한 이상, 매출채권이 회수되지 않았다는 취지로 작성된 B의 재무제표가 허위라고 단정할 수 없다. 그리고 별지 범죄일람표(1) 순번 7 기재 부분은, 위 피고인 A 및 변호인의 주장에 대한 판단' 부분에서 본 바와 같이 그 부분 O 공사대금을 B가 수령한 것은 아니었으므로, 매출채권이 회수되지 않았다는 취지로 작성된 B의 재무제표가 허위라고 할 수 없다. 그렇다면 이 부분 각 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

나. 피고인 주식회사 B에 대한 판단

위 가.항에서 본 바와 같이, 검사가 제출한 증거들만으로는 피고인 회사의 대표이사인 피고인 A이 외부감사법위반행위를 하였다고 단정할 수 없다. 그렇다면 이 부분 각 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

Ⅱ, 피고인 A의 P 총리 H 명의의 대부계약서 위조 및 동 위조사문서행사의 점

1. 공소사실의 요지

피고인 A은 2010. 3.경 B 유상증자 자금의 원천에 대한 조사를 받는 과정에서 서울지방국세청 조사3국 담당조사관으로부터 I가 2009. 1. 22. 및 2. 2.경 P 천연자원부로부터 송금받은 미화 1,958만 달러의 송금경위에 대한 소명요청을 받자, 위 자금이 피고인 A의 개인자금인 것처럼 소명하기 위해 평소 친분이 있는 P H 총리 명의의 대부계약서를 위조하여 제출하기로 마음먹었다.

피고인 A은 2010. 3.경 B 사무실에서 워드프로세스를 이용하여 영문으로 "대부계약서, 본 대부계약은 2009. 1. 15.자로 P 수상인 H가 ㈜I의 회장인 A에게 미화 2,000만 달러를 대여하는데 합의한다. 대주 H, 차주 A"이라고 기재한 후, 위 H 이름 옆에 동인의 서명을 임의로 기재함으로써 행사할 목적으로 권리의무에 관한 사문서인 H 명의의 대부계약서 1장(이하 '이 사건 대부계약서'라 한다)을 위조하고, 같은 일시 경 그 자리에서 그 위조사실을 모르는 서울지방국세청 조사3국 담당조사관에게 위와 같이 위조한 이 사건 대부계약서가 마치 진정하게 성립된 것처럼 팩스를 이용하여 송부함으로써 이를 행사하였다.

2. 판단

이 부분 공소사실에 부합하는 듯한 증거로는 이 부분 공소사실을 자백하는 취지의 피고인 A의 수사기관에서의 진술이 담긴 각 영상녹화 CD와 그 내용을 기재한 각 영상 녹화녹취록, 이 사건 대부계약서의 존재 및 그 기재내용이 있으므로 차례로 살펴본다.

가. 피고인 A의 수사기관에서의 진술이 담긴 각 영상녹화 CD[증거목록 순번 600, 603]에 관하여 보건대, 형사소송법은 수사기관이 피의자의 진술(동법 제244조의2)을 영상녹화할 수 있는 근거조항을 규정하면서, 위 영상녹화물을 ① 검사 작성의 피의자신문조서의 실질적 진정성립의 증명을 위한 경우(동법 제312조 제2, 4항) 및 ② 공판준비 또는 공판기일에서 피고인이나 그 이외의 자가 진술함에 있어 기억이 명백하지 않은 사항에 대하여 이를 환기시켜야 할 필요가 있는 경우(법 제318조의 제2항)에 한하여 사용하도록 그 용도를 제한하고 있으므로 이를 유죄의 증거로 삼을 수 없다.

나. 피고인 A의 수사기관에서의 진술이 기재되어 있는 각 영상녹화녹취록[증거목록 순번 599, 602]에 관하여 본다. 위 각 녹취록은 수사기관이 조사과정에서 피고인이 된 피의자의 진술을 기재한 서류이므로 형사소송법에 따른 적법한 절차와 방식에 따라 작성되어야 증거능력이 있다. 그러나 위 각 녹취록에는 진술인인 피고인 A의 간인 및 기명날인 또는 서명(형사소송법 제244조 제3항)과 작성자인 검사의 기명날인 또는 서명(형사소송법 제57조 제1항)이 되어 있지 않고, 진술거부권의 행사 여부에 대한 피고인 A의 답변이 자필로 기재되어 있지 아니하며, 그 답변 부분에 피고인 A의 기명날인 또는 서명도 없으므로(형사소송법 제244조의3 제2항 위반), 이를 형사소송법 제312조, 제308조의2에서 정한 적법한 절차와 방식에 따라 작성된 조서라고 할 수 없어 그 증거능력을 인정할 수 없다.

다. 이 사건 대부계약서에 대하여 본다. 다음과 같은 사정들을 종합하여 보면 I가 2009. 1. 22. 및 2. 2.경 P 천연자원부로부터 송금받은 1,958만 달러는 이 사건 대부계약에 따른 금융제공액이 아니라 I가 P 보건부와 체결한 S 지방 병원공사의 선수금이라고 보이므로 이 사건 대부계약서는 그 내용이 허위라고 할 것이다.

① I는 2006. 9. 14. P S 보건부와, S 지방에 300병상 규모의 병원(이하 'S 병원'이라 한다)을 공사대금 8,900만 달러에 건설하기로 하는 공사계약(이하 'S 병원 공사계약'이라 한다)을 체결하였다. B는 P S 보건부장관으로부터 승인을 받아 2007. 10. 8. I로부터 S 병원 공사계약을 대금 500만 달러에 인수하고, 같은 달 10. P S 보건부와 S 병원 공사계약상의 공사대금 8,600만 달러로 변경하는 계약을 체결하였다.

② 2009. 1. 22.자 해외송금 거래명세서의 추가정보란에는 'S HOSPITAL INVOICE NUMBER 09 01'이라고 기재되어 있고, 2009. 2. 2.자 해외송금 거래명세서의 추가정보란에는 'S HOSPITAL INVOICE NUMBER 09 02'라고 기재되어 있으며, I가 위 돈의 인출을 위하여 외환은행에 제출한 소명자료에도 I가 2009. 1. 19. P 총리에게 S 병원 공사계약의 선수금으로 1,958만 달러의 지급을 요청하였다는 점이 기재되어 있다.

③ P, B, I는 2012. 8. 6. 아래와 같이 S 병원 공사계약을 해지하였는데 위 해지합의서에도 기 지급되었던 1,958만 달러는 S 병원에 대한 선수금이었다는 취지로 기재되어 있다.

④ P 천연자원부 장관 FG는 2012. 8. 21. 삼일회계법인의 회계사 BT에게 2009년 I에 선지급된 1,958만 달러는 S 지방 병원공사를 위해 이루어진 것이라는 취지의 전자메일을 송부하였다(수사기록 646~649면).

그러나 이 사건 대부계약서의 내용이 사실에 부합하지 아니하고 허위라고 하여, 그러한 사정만으로는 피고인 A이 H의 명의로 이 사건 대부계약서를 작성할 권한이 없었다는 점을 인정하기에 부족하고 달리 이를 인정할 증거가 없다.

3. 결론

그렇다면 이 부분 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법 제325조 후단에 의하여 무죄를 선고한다.

Ⅲ. 무죄 부분 판결의 요지 공시

피고인 A에 대한 공소사실 중 H 명의의 대부계약서 위조로 인한 사문서위조, 동 위조사문서행사의 점 및 피고인들에 대한 각 허위 재무제표 작성으로 인한 외부감사법위반의 점에 대하여, 각 형법 제58조 제2항에 따라 위 각 무죄 부분 판결의 요지를 공시하기로 하여 주문과 같이 판결한다.

판사

재판장 판사 심담

판사 함철환

판사 박가람

주석

1) 이 부분은 검사가 특정경제범죄가중처벌등에관한법률위반(횡령)으로 공소를 제기하였으나, 공소사실의 동일성이 인정되고 피고인의 방어권 행사에 실질적 불이익을 주지 않으므로, 공소장 변경 없이 특정경제범죄가중처벌등에관한법률위반(배임)으로 인정한다.

2) 검사는 피고인이 AF 사채업자인 AG으로부터 위 40억 원을 대출받았다고 기소하였으나, 증거에 의하면 피고인의 지시를 받은 B의 직원 AH가 국민은행 상계역지점 발행의 표지어음 40억 원 상당을 담보로 제공한 다음 40억 원을 대출받은 상대방은 X (대표자 Y)의 직원 Z으로 보이고(수사기록 3,819~3,821면), 이와 같이 인정하더라도 피고인의 방어권 행사에 실질적 불이익이 없으므로 위와 같이 범죄사실을 인정한다.

3) 상법 제542조의9(주요주주 등 이해관계자와의 거래)

① 상장회사는 다음 각 호의 어느 하나에 해당하는 자를 상대방으로 하거나 그를 위하여 신용공여(금전 등 경제적 가치가 있는 재산의 대여, 채무이행의 보증, 자금 지원적 성격의 증권 매입, 그 밖에 거래상의 신용위험이 따르는 직접적 · 간접적 거래로서 대통령령으로 정하는 거래를 말한다. 이하 이 조에서 같다)를 하여서는 아니 된다. < 개정 2011.4.14 >

1. 주요주주 및 그의 특수관계인

2. 이사(제401조의2제1항 각 호의 어느 하나에 해당하는 자를 포함한다. 이하 이 조에서 같다) 및 집행임원

3. 감사

(이하 생략)

별지