사건

2017구합616 과징금부과처분취소

원고

피고

군산시장

변론종결

2018 . 4 . 18 .

판결선고

2018 . 5 . 23 .

주문

1 . 원고의 청구를 기각한다 .

2 . 소송비용은 원고가 부담한다 .

청구취지

피고가 2016 . 5 . 30 . 원고에 대하여 한 과징금 52 , 800 , 000원의 부과처분을 취소한다 .

이유

1 . 처분의 경위

가 . 원고와 B는 자매 사이인데 , ○○ 아파트 ○○○동 ○○○호 ( 이하 ' 이 사건 아파 트 ' 라 한다 ) 에 관하여 2011 . 4 . 4 . B 명의로 , 2015 . 8 . 10 . 원고 명의로 각각 소유권이 전등기가 마쳐졌다 .

나 . 원고는 2016 . 3 . 17 . 전주지방검찰청에 이 사건 아파트의 매매대금을 완납하고도 B의 명의로 소유권등기를 마쳐 부동산 실권리자 명의 등기에 관한 법률 ( 이하 ' 부동산 실명법 ' 이라 한다 ) 제3조를 위반하였다는 공소사실로 입건되어 , 2016 . 3 . 24 . 구약식처 분을 받았다 .

다 . 피고는 2016 . 4 . 18 . 원고에게 52 , 800 , 000원의 과징금 부과에 대한 사전예고를 하고 , 의견진술서 제출을 요청하였다 . 원고는 2016 . 5 . 3 . ' B가 이 사건 아파트를 최초 분양받았는데 소득증명이 되지 않아 대출이 어려워 원고의 남편이 대출채무자가 되었 는데 , B가 채무를 변제하지 못하자 상호 협의하에 원고의 명의로 소유권이전등기를 하 게 되었다 ' 는 취지의 의견을 제출하였다 .

라 . 피고는 2016 . 5 . 30 . 원고에 대하여 부동산실명법 제3조 제1항 위반을 처분사유 로 하여 52 , 800 , 000원의 과징금 부과처분 ( 이하 ' 이 사건 처분 ' 이라 한다 ) 을 하였다 . 원 고는 이 사건 처분에 불복하여 2016 . 9 . 13 . 행정심판을 청구하였고 , 전라북도행정심판 위원회는 2016 . 11 . 30 . 원고의 청구에 관하여 기각재결을 하였다 .

마 . 원고는 2016 . 8 . 17 . 전주지방법원에서 부동산실명법위반으로 벌금 200만원을 선 고받았다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1 , 2호증 , 을 제1 내지 5 , 7 내지 10호증의 각 기재

( 가지번호 있는 것은 가지번호 포함 , 이하 같다 ) , 변론 전체의 취지

2 . 이 사건 처분의 적법 여부

가 . 원고의 주장

원고는 이 사건 아파트를 할인분양한다는 소식을 듣고 동생 B에게 이 사건 아파 트를 분양받을 것을 권하였는데 , B가 분양대금을 마련하지 못하자 원고가 분양대금을 빌려주어 B 명의로 이 사건 아파트에 등기가 마쳐졌다 . 이후 B가 원고로부터 빌린 분 양대금을 변제하기 어렵게 되자 구두상으로 이 사건 부동산의 실질소유자를 원고로 하 기로 약정하였고 , 수년이 흘러 원고가 B의 요구로 이 사건 아파트의 등기명의를 이전 하는 과정에서 명의신탁이 밝혀지게 된 것이다 .

원고는 이 사건 아파트의 취득 당시 관련 세액을 모두 납부하였고 , 이 사건 아파 트는 B가 취득할 당시 그 취득 , 보유 , 사용 , 처분 등에 있어 어떠한 법령상 제한도 없 었다 . 따라서 B 명의로 이 사건 아파트가 등기된 것은 조세를 포탈하거나 법령에 의한 제한을 회피할 목적이 아닌 경우임에도 불구하고 부동산실명법 제5조 제3항 및 같은 법 시행령 제3조의2에 따라 과징금을 감경하지 않은 이 사건 처분은 재량권 행사를 일 탈 또는 남용한 것으로서 위법하다 .

나 . 관계 법령

별지 관계 법령 기재와 같다 .

다 . 판단

부동산실명법 시행령 제3조의 2는 조세를 포탈하거나 법령에 의한 제한을 회피할 목적이 아닌 경우에는 과징금의 100분의 50을 감경하도록 규정하고 있는데 , 부동산실 명법상 과징금 부과와 관련하여 조세를 포탈하거나 법령에 의한 제한을 회피할 목적이 아닌 경우에 해당한다는 점은 이를 주장하는 자가 입증하여야 한다 ( 대법원 2005 . 9 . 15 . 선고 2005두3257 판결 참조 ) .

원고는 이 사건 아파트를 2015 . 8 . 10 . 경 B로부터 다시 소유권등기를 이전할 당시 의 취득세영수증과 이 사건 아파트가 미분양아파트였다는 확인증만을 제시하고 있을 뿐 , 이 사건 처분의 사전예고시부터 이 사건 변론종결 당시에 이르기까지 원고가 B에 게 분양대금을 실제로 빌려주었는지 여부나 이 사건 아파트를 다시 원고가 취득하기로 한 사정 , 기타 조세를 포탈하거나 법령상 제한을 회피할 목적에 해당하지 않는다는 사 정을 입증할 만한 구체적인 주장이나 증거를 전혀 제시하지 아니하고 있다 .

따라서 원고가 제출한 증거만으로는 원고가 B에게 이 사건 아파트를 명의신탁한 것이 조세를 포탈하거나 법령에 의한 제한을 회피할 목적이 아니었다고 인정하기에 부 족하고 달리 이를 인정할 증거가 없으므로 , 이 사건 처분이 재량권을 일탈 · 남용하여 위 법하다는 원고의 주장은 이유 없다 .

3 . 결론

그렇다면 원고의 청구는 이유 없어 이를 기각하기로 하여 , 주문과 같이 판결한다 .

판사

재판장 판사 김수일

판사 김자림

판사 임경옥

별지

별지

관계 법령

제3조 ( 실권리자명의 등기의무 등 )

① 누구든지 부동산에 관한 물권을 명의신탁약정에 따라 명의수탁자의 명의로 등기하여서는 아니 된다 .

제5조 ( 과징금 )

① 다음 각 호의 어느 하나에 해당하는 자에게는 해당 부동산 가액 ( 價額 ) 의 100분의 30에 해당 하는 금액의 범위에서 과징금을 부과한다 .

1 . 제3조제1항을 위반한 명의신탁자

③ 제1항에 따른 과징금의 부과기준은 제2항에 따른 부동산 가액 ( 이하 “ 부동산평가액 " 이라 한 다 ) , 제3조를 위반한 기간 , 조세를 포탈하거나 법령에 따른 제한을 회피할 목적으로 위반하였 는지 여부 등을 고려하여 대통령령으로 정한다 .

⑤ 제1항에 따른 과징금은 해당 부동산의 소재지를 관할하는 특별자치도지사 · 특별자치시장

시장 · 군수 또는 구청장이 부과 · 징수한다 . 이 경우 과징금은 위반사실이 확인된 후 지체 없이 부과하여야 한다 .

제7조 ( 벌칙 )

① 다음 각 호의 어느 하나에 해당하는 자는 5년 이하의 징역 또는 2억원 이하의 벌금에 처한 다 .

1 . 제3조제1항을 위반한 명의신탁자

제3조의2 ( 명의신탁자 등에 대한 과징금 부과기준 )

법 제5조제3항의 규정에 의한 과징금 부과기준은 별표와 같다 . 다만 , 조세를 포탈하거나 법령 에 의한 제한을 회피할 목적이 아닌 경우에는 100분의 50을 감경할 수 있다 .

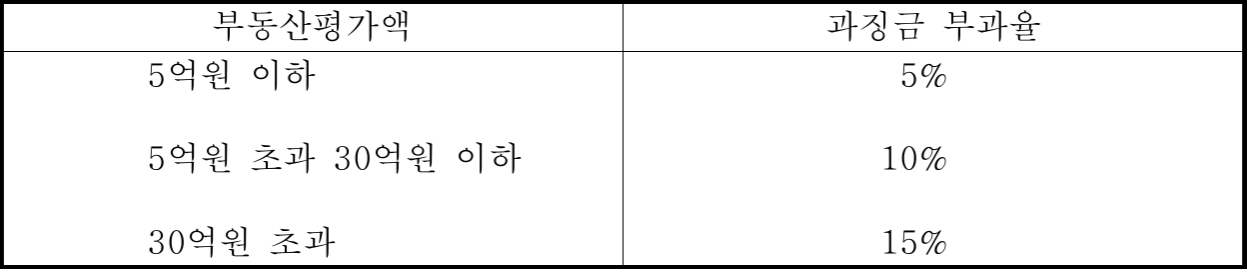

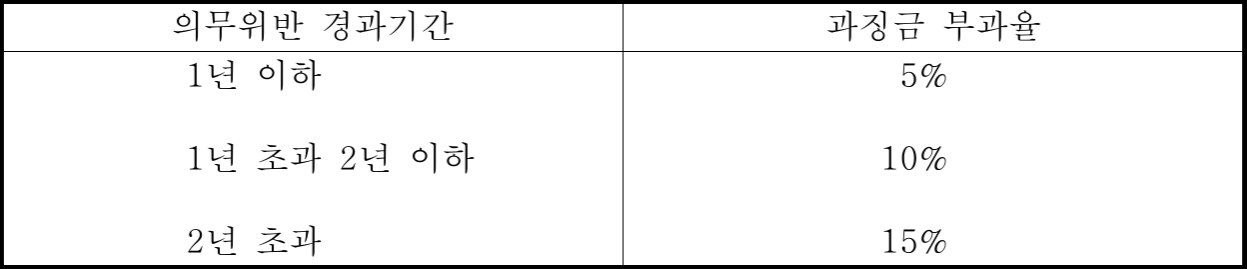

[ 별 표 ] < 신설 2002 . 4 . 8 >

과징금 부과기준 ( 제3조의2 · 제4조의2 및 제8조관련 )

과징금의 금액은 제1호와 제2호의 과징금 부과율을 합한 과징금 부과율에 그

부동산평가액을 곱하여 산정한다 .

1 . 부동산평가액을 기준으로 하는 과징금  부과율

부과율

2 . 의무위반 경과기간을 기준으로 하는  과징금 부과율

과징금 부과율