사건

2013느합241 ( 본심판 ) 기여분결정 및 상속재산분할

2014 합40 ( 반심판 ) 기여분결정

청구인(반심판상대방)

A

상대방(반심판청구인)

B

상대방(반심판상대방)

1. C

2. D

판결선고

2014.11.17.

주문

1. 피상속인 망 E의 상속재산에 대한 상대방 ( 반심판 청구인 ) B의 기여분을 20 % 로 정한다 .

2. 청구인 ( 반심판 상대방 ) 의 본심판 기여분결정 청구를 기각한다 .

3. 별지1, 2 목록 기재 각 부동산을 상대방 ( 반심판 청구인 ) B가 77 / 100 지분, 상대방 ( 반심판 상대방 ) C가 18 / 100 지분, 상대방 ( 반심판 상대방 ) D이 5 / 100 지분의 각 비율로 소유하는 것으로 분할한다 .

4. 심판비용은 청구인 ( 반심판 상대방 ) 이 부담한다 .

청구취지

1. 본심판

피상속인 망 E ( 30 * * * * - * * * * * * *, 이하 ' 피상속인 ' 이라고만 한다 ) 의 상속재산에 대한

청구인 ( 반심판 상대방, 이하 ' 청구인 ' 이라고만 한다 ) 의 기여분을 30 % 로 정한다. 별지1

목록 기재 각 부동산을 청구인이 205 / 450 지분, 상대방 ( 반심판 청구인, 이하 ' 상대방 ' 이

라고만 한다 ) B가 105 / 450 지분, 상대방 ( 반심판 상대방, 이하 ' 상대방 ' 이라고만 한다 )

C, D이 각 70 / 450 지분의 각 비율로 소유하는 것으로 분할한다. 별지2 목록 기재 각

부동산을 청구인이 소유하는 것으로 분할한다 .

2. 반심판

피상속인의 상속재산에 대한 상대방 B의 기여분을 30 % 로 정한다 .

이유

1. 인정사실

가. 피상속인은 195 *, *. *. 상대방 B와 혼인하여 그 사이에 자녀로 청구인과 상대방 C, D을 두었다 .

나. 피상속인은 2013. *. *. 사망하였는데, 사망 당시 별지1, 2 목록 기재 각 부동산 ( 이하 ' 이 사건 부동산 ' 이라고 한다 ) 을 소유하고 있었다. 별지1 목록 기재 4, 5 부동산에 관하여는 피상속인 사후에 * * * 농업협동조합의 대위에 의해 청구인과 상대방들 명의의 상속등기가 이루어졌다 .

다. 이 사건 부동산의 가액은 피상속인의 사망일 현재 및 이 사건 심문종결일 현재 모두 동일하고, 그 금액은 합계 1, 304, 290, 000원이다 .

< 표1 > 이 사건 부동산의 가액  [ 인정근거 ] 갑 제1 내지 4호증 ( 각 가지번호 포함 ) 의 각 기재, 심문 전체의 취지

[ 인정근거 ] 갑 제1 내지 4호증 ( 각 가지번호 포함 ) 의 각 기재, 심문 전체의 취지

2. 청구인의 본심판 기여분결정 청구에 관한 판단

가. 청구인의 주장

청구인은, 자신이 2008년경부터 피상속인과 상대방 B를 모셨고, 2010년경 피상속인이 암투병을 하게 되자 사망시까지 피상속인을 간병하였으며, 사망하기 수 년 전부터 피상속인의 재산을 관리하였으므로, 피상속인의 상속재산에 대한 자신의 기여분이 30 % 로 인정되어야 한다고 주장한다 .

나. 판단

기여분은 공동상속인 중에 피상속인을 특별히 부양하거나 피상속인의 재산의 유지 또는 증가에 특별히 기여한 사람이 있을 때 그 기여도에 따라 자기의 고유한 법정상속분에 덧붙여 받게 되는 가액을 뜻하는 것으로서, 법정상속분을 수정함으로써 공동상속인 사이의 실질적인 공평을 기하기 위한 것이므로, 기여분을 인정하기 위해서는 공동상속인 사이의 공평을 위하여 상속분을 조정하여야 할 필요가 있을 만큼 피상속인을 특별히 부양하였다거나 피상속인의 상속재산의 유지 또는 증가에 특별히 기여했다는 사실이 인정되어야 한다 .

살피건대, 청구인이 피상속인을 특별히 부양하였다거나 피상속인의 재산 유지 · 형성에 특별히 기여하였다고 인정할 만한 증거가 전혀 없고, 오히려 심문 전체의 취지에 의하면, 청구인은 피상속인으로부터 생전에 많은 재산을 증여받았음을 알 수 있으므로 , 청구인의 위 주장은 이유 없다 .

3. 상대방 B의 반심판 기여분결정 청구에 관한 판단

가. 상대방 B의 주장

상대방 B는, 1950년 피상속인과 결혼한 후 피상속인이 군복무를 하는 동안 혼자서 5년 이상 시부모를 모시고 시동생들을 보살폈으며, 피상속인과 함께 농사를 지으며 농지를 불하받아 상환을 완료하고 피상속인 명의로 소유권이전등기를 마침으로써 피상속인의 소유 재산 대부분을 형성하는 데 기여하였으므로, 피상속인의 상속재산에 대한 자신의 기여분이 30 % 로 인정되어야 한다고 주장한다 .

나. 판단

을 제8호증 ( 가지번호 포함 ) 의 각 기재 및 심문 전체의 취지를 종합하면, 상대방 B는 1950년경 피상속인과 결혼 ( 혼인신고는 195 *. *. *. 마침 ) 한 이후 피상속인이 사망할 때까지 63년 가량을 피상속인과 혼인생활을 유지하면서 세 명의 자녀를 낳아 기르는 외에 피상속인과 함께 농사를 짓고 토지를 불하받아 피상속인 소유의 재산을 형성한 사실을 인정할 수 있다 .

위 인정사실에 비추어 보면, 상대방 B는 배우자 사이에 통상 기대되는 수준 이상으로 특별히 피상속인의 재산 형성 및 유지에 기여하였다고 보아야 할 것이고, 그 기여행위의 시기와 정도 및 그 밖의 사정에 비추어 볼 때 상대방 B의 기여분 정도는 이 사건 부동산 중 20 % 로 정하는 것이 상당하다 .

4. 청구인의 본심판 상속재산분할 청구에 관한 판단

가. 상속인 및 법정상속분의 확정

위 인정사실에 의하면, 청구인과 상대방들은 피상속인의 공동상속인이고, 그 법정상속분은 상대방 B가 피상속인의 배우자로서 3 / 9 지분, 청구인과 상대방 C, D이 피상속인의 자녀로서 각 2 / 9 지분이다 .

나. 분할대상이 되는 상속재산의 범위

위 인정사실에 의하면, 피상속인이 사망 당시 소유하고 있었던 이 사건 부동산이 이 사건 상속재산분할의 대상이 되고, 그 가액은 1, 304, 290, 000원이다 .

이에 대하여 상대방들은 피상속인이 청구인에게 현금 1, 000, 000, 000원을 대여하였으므로 그 대여금 반환채권이 상속재산에 해당한다고 주장하고, 청구인은 피상속인으로부터 현금 380, 000, 000원을 증여받은 적은 있으나 1, 000, 000, 000원을 차용한 것은 아니므로 피상속인의 청구인에 대한 대여금 반환채권은 존재하지 않아 상속재산에 포함되어서는 안 된다는 취지로 주장하나, 청구인이나 상대방들이 이 사건에서 본심판 또는 반심판 청구를 통하여 위 대여금 반환채권을 상속재산에 포함시켜 분할을 구한 바 없을뿐더러 아래 다. 1 ) 에서 보는 바와 같이 청구인의 현금 특별수익으로 인정하는 이상 이를 상속재산에 포함시키지 않기로 한다 .

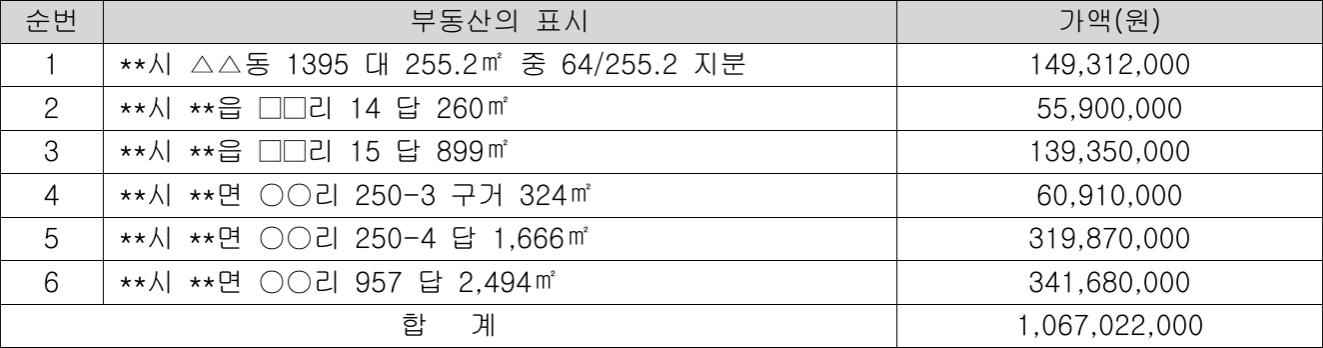

다. 특별수익 1 ) 청구인 : 1, 960, 855, 465원을 제4호증 ( 가지번호 포함 ) 의 각 기재 및 심문 전체의 취지에 의하면, 피상속인이 청구인에게 2009. 9. 16. * * 시 △△동 1395 대 255. 2㎡ 중 64 / 255. 2 지분, 2009. 12 .

14. * * 시 * * 읍 □□리 14 답 260m, 같은 리 15 답 899m, * * 시 * * 읍 ○○리 250 - 3 구거 324m, 같은 리 250 - 4 답 1, 666m, 같은 리 957 답 2, 494m를 각 증여하였고, 2000년경 현금 합계 59, 621, 000원, 2006년경 현금 합계 242, 000, 000원, 2008년경 현금 합계 349, 400, 000원, 2009년경 현금 50, 000, 000원, 2010년경 현금 90, 000, 000원을 각 증여한 사실, 피상속인이 위와 같이 청구인에게 증여한 부동산의 가액이 피상속인의 사망 당시 합계 1, 067, 022, 000원에 달하는 사실을 인정할 수 있는바, 그렇다면 청구인은 피상속인으로부터 위 각 부동산 및 현금을 증여받아 이를 특별수익하였다고 할 것이다 .

한편 특별수익이 현금인 경우 화폐가치의 변동을 고려하여 상속개시시의 화폐가치로 환산한 금액을 특별수익 재산으로 인정하여야 할 것인바, 이 때 환산 기준은 경제 전체의 물가수준 변동을 가장 잘 반영하는 것으로 보이는 GDP 디플레이터 ( 특별수익 당시 및 피상속인의 사망 당시 수치는 별지3 기재와 같다 ) 를 사용함이 상당하므로 , 별지3 기재와 같은 GDP 디플레이터 수치를 적용하여 ' 특별수익액 X 사망 당시 GDP 디플레이터 수치 : 특별수익 당시 GDP 디플레이터 수치 ' 의 계산식에 따라 상속개시시 가액을 산정해 보면, 청구인이 피상속인으로부터 현금을 증여받음으로써 받은 특별수익의 가액은 893, 833, 465원 [ = ( 59, 621, 000원 × 103. 4 : 77. 4 ) + ( 242, 000, 000원 X103. 4 : 88. 8 ) + ( 349, 400, 000원 X 103. 4 : 93. 6 ) + ( 50, 000, 000 × 103. 4 : 96. 9 ) + ( 90, 000, 000원 × 103. 4 : 100. 0 ), 각 소괄호 계산식에서 원미만 버림 ] 이 된다 .

< 표2 > 청구인이 증여받은 부동산의 가액 < 표3 > 청구인이 증여받은 현금 내역

따라서, 청구인의 특별수익은 합계 1, 960, 855, 465원 ( = 부동산 1, 067, 022, 000원 + 현금 893, 833, 465원 ) 이다 .

따라서, 청구인의 특별수익은 합계 1, 960, 855, 465원 ( = 부동산 1, 067, 022, 000원 + 현금 893, 833, 465원 ) 이다 .

2 ) 상대방 C : 260, 945, 000원을 제10호증 ( 가지번호 포함 ) 의 각 기재 및 심문 전체의 취지에 의하면, 피상속인이 상대방 C에게 2009. 9. 24. * * 시 * * 읍 □□리 826 답 1, 839㎡ 중 1 / 2 지분 및 같은 리 827 답 462㎡ 중 1 / 2 지분을 증여하였고, 2010년경 현금 150, 000, 000원을 증여한 사실, 피상속인이 위와 같이 상대방 C에게 증여한 부동산의 가액이 피상속인의 사망 당시 합계 105, 845, 000원에 달하는 사실을 인정할 수 있는바, 그렇다면 상대방 C는 피상속인으로부터 위 각 부동산 및 현금을 증여받아 이를 특별수익 하였다고 할 것이다 .

< 표4 > 상대방 C가 증여받은 부동산의 가액  위에서 본 바와 같은 법리에 의하여 상대방 C가 증여받은 현금을 GDP 디플레이터를 적용하여 상속개시시의 화폐가치로 환산하면 155, 100, 000원 ( = 150, 000, 000원 X103. 4 100. 0 ) 이 되므로, 결국 상대방 C의 특별수익은 합계 260, 945, 000원 ( = 부동산 105, 845, 000원 + 현금 155, 100, 000원 ) 이 된다 . 3 ) 상대방 D : 434, 115, 000원을 제10호증 ( 가지번호 포함 ) 의 각 기재 및 심문 전체의 취지에 의하면, 피상속인이 상대방 D에게 2009. 9. 24. * * 시 * * 읍 □□리 826 답 1, 839㎡ 중 1 / 2 지분, 같은 리827 답 462㎡ 중 1 / 2 지분, 2009. 10. 21. 서울 * * * 구 * * * 3가 * * * 대 79. 3㎡ 및 그 지상 건물을 각 증여한 사실, 피상속인이 위와 같이 상대방 D에게 증여한 부동산의 가액이 피상속인의 사망 당시 합계 434, 115, 000원에 달하는 사실을 인정할 수 있는바, 그렇다면 상대방 D은 피상속인으로부터 위와 같이 부동산을 증여받음으로써 그 가액 상당인 434, 115, 000원을 특별수익하였다고 할 것이다 .

위에서 본 바와 같은 법리에 의하여 상대방 C가 증여받은 현금을 GDP 디플레이터를 적용하여 상속개시시의 화폐가치로 환산하면 155, 100, 000원 ( = 150, 000, 000원 X103. 4 100. 0 ) 이 되므로, 결국 상대방 C의 특별수익은 합계 260, 945, 000원 ( = 부동산 105, 845, 000원 + 현금 155, 100, 000원 ) 이 된다 . 3 ) 상대방 D : 434, 115, 000원을 제10호증 ( 가지번호 포함 ) 의 각 기재 및 심문 전체의 취지에 의하면, 피상속인이 상대방 D에게 2009. 9. 24. * * 시 * * 읍 □□리 826 답 1, 839㎡ 중 1 / 2 지분, 같은 리827 답 462㎡ 중 1 / 2 지분, 2009. 10. 21. 서울 * * * 구 * * * 3가 * * * 대 79. 3㎡ 및 그 지상 건물을 각 증여한 사실, 피상속인이 위와 같이 상대방 D에게 증여한 부동산의 가액이 피상속인의 사망 당시 합계 434, 115, 000원에 달하는 사실을 인정할 수 있는바, 그렇다면 상대방 D은 피상속인으로부터 위와 같이 부동산을 증여받음으로써 그 가액 상당인 434, 115, 000원을 특별수익하였다고 할 것이다 .

< 표5 > 상대방 D이 증여받은 부동산의 가액  라. 구체적 상속분의 산정

라. 구체적 상속분의 산정

피상속인의 상속재산 가액에서 상속재산에 대한 기여분을 공제하고, 공동상속인들 이 받은 특별수익을 가산하여 간주상속재산을 산정하며, 여기에 공동상속인의 법정상속분율을 곱하여 각 법정상속분을 산정하고, 다시 여기서 상속재산에 대한 기여분을 가산하고 특별수익은 공제하여 공동상속인들의 수정된 상속분을 산정한다 .

이에 따라 청구인과 상대방들의 구체적 상속분을 산정하면 다음과 같다 . 1 ) 간주상속재산 가액 : 3, 699, 347, 465원

[ = 상속재산 1, 304, 290, 000원 - 상대방 B의 기여분 260, 858, 000원 ( = 1, 304, 290, 000원 X 20 % ) + 청구인의 특별수익 1, 960, 855, 465원 + 상대방 C의 특별수익 260, 945, 000원 + 상대방 D의 특별수익 434, 115, 000원 ] 2 ) 법정상속분 가액

○ 청구인 및 상대방 C, D : 각 822, 077, 214원 ( = 간주상속재산 3, 699, 347, 465원 × 법정상속분 2 / 9 지분, 원미만 버림, 이하 같다 )

○ 상대방 B : 1, 233, 115, 821원 ( = 간주상속재산 3, 699, 347, 465원 X 법정상속분 3 / 9 지분 ) 3 ) 기여분 및 특별수익을 고려한 상속인별 구체적 상속분 가액

○ 청구인 : - 1, 138, 778, 251원 ( = 법정상속분 가액 822, 077, 214원 - 특별수익 1, 960, 855, 465원 )

○ 상대방 B : 1, 493, 973, 821원 ( = 법정상속분 가액 1, 233, 115, 821원 + 기여분 260, 858, 000원 )

○ 상대방 C : 561, 132, 214원 ( = 법정상속분 가액 822, 077, 214원 - 특별수익 260, 945, 000원 )

○ 상대방 D : 387, 962, 214원 ( = 법정상속분 가액 822, 077, 214원 - 특별수익 434, 115, 000원 ) 4 ) 초과특별수익의 처리가 ) 위 계산에 의하면 청구인은 초과특별수익자이므로 그의 구체적 상속분은 0이 되고, 초과특별수익은 나머지 공동상속인들이 각자의 법정상속분율에 따라 그 초과분을 분담한 후 각자의 위 수정된 상속분에서 위 초과특별수익 분담액을 공제하여 각 구체적 상속분을 산정하게 된다. 따라서 청구인의 초과특별수익 1, 138, 778, 251원을 상대방 B가 488, 047, 821원 ( = 1, 138, 778, 251원 × 3 / 7 지분, 원미만 버림, 이하 같다 ), 상대방 C, D이 각 325, 365, 214원 ( = 1, 138, 778, 251원 × 2 / 7 지분 ) 을 각 분담하게 되므로, 상대방들의 구체적 상속분 가액에서 각 위 금액을 공제한 나머지 돈이 상대방들의 최종적인 구체적 상속분 가액이다 .

나 ) 초과특별수익의 분담 후 최종적인 구체적 상속분 가액

○ 상대방 B : 1, 005, 926, 000원 ( = 1, 493, 973, 821원 - 488, 047, 821원 )

○ 상대방 C : 235, 767, 000원 ( = 561, 132, 214원 - 325, 365, 214원 )

○ 상대방 D : 62, 597, 000원 ( = 387, 962, 214원 - 325, 365, 214원 )

○ 상대방들의 최종적인 구체적 상속분 가액 합계 : 1, 304, 290, 000원 ( = 상대방 B 1, 005, 926, 000원 + 상대방 C 235, 767, 000원 + 상대방 D62, 597, 000원 )

다 ) 최종적인 구체적 상속분 지분

○ 상대방 B : 0. 77 ( = 77 / 100 ) ( = 1, 005, 926, 000원 : 1, 304, 290, 000원, 소숫점 세 번째 자리에서 반올림 , 이하 같다 )

○ 상대방 C : 0. 18 ( = 18 / 100 ) ( = 235, 767, 000원 : 1, 304, 290, 000원 )

○ 상대방 D : 0. 05 ( = 5 / 100 ) ( = 62, 597, 000원 : 1, 304, 290, 000원 )

마. 분할방법

상대방들은 이 사건 부동산을 각자의 구체적 상속분 지분의 비율로 공동으로 소유하는 방법으로 분할하기를 원하고 있으므로, 이 사건 부동산을 상대방 B가 77 / 100 지분, 상대방 C가 18 / 100 지분, 상대방 D이 5 / 100 지분의 각 비율로 소유하는 방법으로 분할하는 것으로 정한다 .

5. 결론

그렇다면, 청구인의 본심판 기여분결정 청구는 이유 없어 이를 기각하고, 청구인의 본심판 상속재산분할 청구 및 상대방 B의 반심판 기여분결정 청구에 관하여는 위와 같이 정하기로 하여, 주문과 같이 심판한다 .

판사

재판장판사김귀옥

판사박성만

판사이선미