사건

2013구합11385 양도소득세부과처분취소

원고

원고

피고

영주세무서장

변론종결

2014. 3. 26 .

판결선고

2014. 4. 25 .

주문

1. 피고가 2013. 1. 30. 원고에 대하여 한 2010년 귀속 양도소득세 98, 504, 980원의 부과처분을 취소한다 .

2. 소송비용은 피고가 부담한다 .

청구취지

주문과 같다 .

이유

1. 처분의 경위

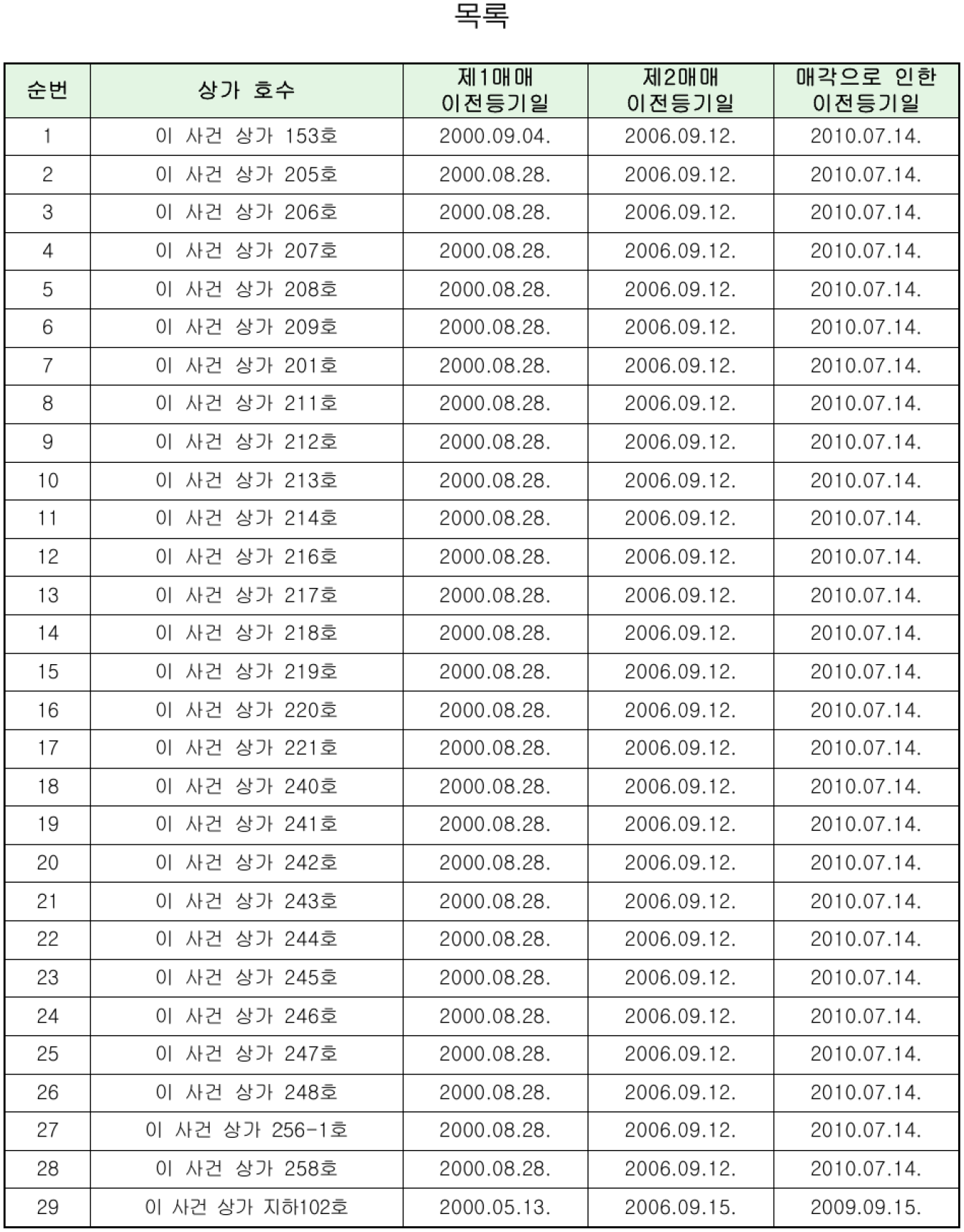

가. 원고의 남편인 소외 1은 주식회사 ○○ ( 이하 ' ○○ ' 이라 한다 ) 으로부터 별지 목록 기재와 같이, ① 2000. 5. 13. 서울 강동구 천호동 소재 지상 25층 지하 6층 규모의 이 사건 상가 지하 102호를, ② 2000. 8. 28. 이 사건 상가 205호 외 26개 상가를, ③ 2000. 9. 4. 이 사건 상가 153호를 각 매수 ( 이하 ' 제1매매 ' 라 한다 ) 하여 소유권이전등기를 마쳤다 ( 이하 위 29개 상가를 ' 이 사건 부동산 ' 이라 한다 ) .

나. ○○의 채권자이자 근저당권자인 소외 2가 임의경매신청을 하여 2003. 9. 20. 이 사건 부동산에 관하여 임의경매개시결정 ( 서울동부지방법원 2003타경12797호 ) 이 내려졌고, 그에 따라 임의경매절차 ( 이하 ' 이 사건 경매 ' 라 한다 ) 가 진행되었다 .

다. 소외 1은 이 사건 경매절차가 진행 중이던 2006. 9. 12. 및 같은 달 15. 주식회사 ㅁㅁ ( 이하 ' □ ' 라 한다 ) 에게 이 사건 부동산을 합계 1억 5, 000만 원에 매도 ( 이하 ' 제2매매 ' 라 한다 ) 하고 소유권이전등기를 마쳐주었으며, 2006. 11. 15. 양도소득세 예정신고를 하였다 .

라. 그 후 소외 3, 소외 4가 2009. 9. 15. 이 사건 경매절차에서 이 사건 상가 지하102호를 매각받아 소유권이전등기를 마쳤고, 주식회사 △△ ( 이하 ' △△ ' 라 한다 ) 가 2010 .

7. 14. 이 사건 부동산 중 위 지하 102호를 제외한 나머지 상가들을 매각받아 소유권이전등기를 마쳤으며, 같은 날 □□ 명의의 소유권이전등기는 모두 직권으로 말소되었다 .

한편 소외 1이 2010. 11. 4. 사망하여 원고가 소외 1의 재산을 상속하였다 .

마. 피고는 2013. 1. 30. 제2매매가 통정허위표시로서 무효라는 판단 하에 국세기본법 제24조 제1항에 따라 소외 1의 상속인인 원고에게 상속받은 재산을 한도로 하여 2010년 귀속 양도소득세 98, 504, 980원을 부과 ( 이하 ' 이 사건 처분 ' 이라 한다 ) 하였다 .

바. 원고는 이에 불복하여 2013. 2. 20. 이의신청을 하였으나 피고는 2013. 3. 28. 이의신청 기각결정을 하였고, 2013. 5. 13. 다시 심판청구를 하였으나 조세심판원은 2013. 9. 16. 심판청구 기각결정을 하였다 .

【 인정근거 】 다툼 없는 사실, 갑 제1 내지 5호증, 을 제1호증 ( 각 가지번호 포함 ) 의 각 기재, 변론 전체의 취지

2. 이 사건 처분의 적법 여부

가. 원고의 주장1 ) 소외 1은 이 사건 경매절차가 진행 중 이 사건 부동산을 □□에게 매도하고 소유권이전등기까지 마쳤으므로, 그 후 이 사건 부동산의 매각에 따른 양도소득세의 납부의무자는 경매개시결정 당시의 소유자인 소외 1이 아니라 그로부터 이 사건 부동산을 유효하게 매수한 OO이고, 이는 □□의 소유권이전등기가 매각으로 직권말소되었다고 하더라도 마찬가지이다 .

2 ) 제2매매의 매매대금이 현저하게 적은 것은 경매절차가 진행 중인 부동산이었기 때문인 점, 소외 1은 제2매매 이후 이 사건 부동산을 전혀 사용 · 수익하지 않은 반면에 □□는 이 사건 부동산의 취득세 · 등록세를 납부한 후 실제로 이를 사용 · 수익해온 점 등에 비추어 보면, 제2매매를 통정허위표시로 볼 수 없다 .

나. 관계법령

별지 관계법령 기재와 같다 .

다. 인정사실

1 ) 소외 1은 2000. 8. 25. 소외 5와 사이에 이 사건 부동산 중 이 사건 상가 지하102호를 제외한 나머지 부동산들에 관하여 보증금 972, 000, 000원, 기간 2000. 8 .

25. ~ 2003. 8. 24. ( 쌍방 이의 없을 시 3년간 자동연장 ) 로 하는 내용의 임대차계약을 체결하였다 .

2 ) □□는 2001. 8. 16. 설립되었고, 2003. 12. 19. 부터 이 사건 상가 중 201호, 203호 , 226호 내지 238호, 262호 내지 271호를 보증금 305, 000, 000원으로 정하여 임차하고 있었다 .

3 ) 소외 1과 □□ 사이에 체결된 제2매매의 계약서 제7조에는 ' □□는 대상부동산의 선순위근저당 및 임의경매개시결정 등의 하자사항에 대하여 소외 1에게 책임을 묻지 아니하기로 한다. 전항과 관련하여 □□는 하자사항이 말소되어질 수 있도록 소외 1에게 적극 협조하여야 한다 ' 라고 기재되어 있다 ( 갑 제2호증 ) . 4 ) 제2매매의 매매대금 1억 5, 000만 원은 계약 체결 당시 이 사건 부동산의 기준시가 4, 769, 641, 000원의 약 3. 2 % 이고, 이 사건 경매절차에서의 이 사건 부동산의 매각대금인 1, 388, 418, 437원의 약 10. 8 % 에 해당하는 금액이다 . 5 ) □□는 소외 1로부터 이 사건 부동산을 취득한 후 2006. 9. 11. 취득세 3, 080, 000원, 2006. 9. 30. 등록세 3, 360, 000원을 각 납부하였고, 이 사건 부동산 중 지하 102호를 제외한 나머지 부동산에 대한 2007년분 재산세를 납부하였으며, 이 사건 부동산을 자신의 자산으로 장부에 계상하였다 .

6 ) 또한 □□는 2006. 10. 경부터 소외 6에 이 사건 부동산의 일부를 임대하고 부가가치세를 신고하였는데, 2006. 10. ~ 2007. 6. 임대소득은 1억 3, 500만 원이었고, □□가 발행한 세금계산서에 공급받는 자로 기재된 소외 6의 업태는 ' 서비스 ', 종목은 ' 예식장 ' 으로 되어 있다 .

【 인정근거 】 다툼 없는 사실, 갑 제1, 2, 6 내지 10호증, 을 제4, 6, 9호증 ( 각 가지번호 포함 ) 의 각 기재, 변론 전체의 취지

라. 판단

1 ) 경매절차 진행 중 경매부동산을 양도한 경우 원소유자 ( 양도인 ) 가 경매로 인한 양도소득세 납부의무자인지 여부

경매신청기입등기로 인한 압류의 효력은 부동산 소유자에 대하여 압류채권자에 대한 관계에 있어서 부동산의 처분을 제한하는 데 그치는 것일 뿐 그 밖의 다른 제3자에 대한 관계에 있어서까지 부동산의 처분을 금지하는 것이 아니므로 부동산 소유자는 경매절차 진행중에도 경락인이 경락대금을 완납하여 목적부동산의 소유권을 취득하기 전까지는 목적 부동산을 유효하게 처분할 수 있는 것이고 그 처분으로 인하여 부동산의 소유권을 취득한 자는 그 이후 집행법원에 그 취득사실을 증명하여 경매절차의 이해관계인이 될 수 있음은 물론 배당 후 잉여금이 있는 경우에는 부동산 소유자로서 이를 반환받을 권리를 가지게 되는 것이라 할 것이다. 그리고 양도소득세는 소득세법상 양도대상으로 규정하고 있는 자산의 양도로 인하여 발생하는 소득을 그 과세대상으로 하는 것이므로 위와 같이 경매절차 진행 중에 부동산 소유자가 목적부동산을 제3자에게 증여하여 그 이후의 경매로 인한 이득이 수증자에게 귀속된다고 한다면 원소유자에 대하여는 위 증여행위에 대하여 상속세법의 규정에 따라 증여세 연대납부책임을 물을 수 있을 뿐 위 경매로 인한 양도소득에 대하여 양도소득세를 부과할 수는 없다 할 것이고 이는 위 압류의 효력으로 인하여 부동산의 제3취득자가 그 소유권의 취득을 경락인에게 대항할 수 없고 따라서 경락인의 소유권취득과 함께 위 제3취득자 명의의 소유권이전등기가 말소될 운명에 있다고 하여 결론이 달라지는 것은 아니라 할 것이다 ( 대법원 1992. 2. 11. 선고 91누5228 판결 참조 ) .

살피건대, 위 인정사실을 앞서 본 법리에 비추어 보면, 경매신청기입등기로 인한 압류 후 경매절차 진행 중에 소유자인 소외 1이 이 사건 부동산을 □□에게 양도하여 그 이후의 경매로 인한 이득이 있다면 그 이득은 양수인인 □□에게 귀속될 것이므로, 위 경매로 인한 양도소득세는 소외 1이 아닌 그로부터 소유권을 취득한 □□가 부담한다 .

고 봄이 타당하다. 따라서 원고의 이 부분 주장은 이유 있다 . 2 ) 제2매매가 통정허위표시로서 무효인지 여부

피고는 소외 1과 □□ 사이의 제2매매가 통정허위표시에 해당하여 무효라고 주장하므로 보건대, 위 인정사실 및 앞서 든 각 증거에 의하여 알 수 있는 다음의 각 사정에 비추어 보면, 을 제2호증 내지 제9호증 ( 각 가지번호 포함 ) 의 각 기재만으로는 소외 1이 이 사건 경매에 따른 양도소득세를 부당하게 감소시킬 목적으로 □□와 통정하여 허위 거래를 하였다는 사실을 인정하기에 부족하고, 달리 이를 인정할 증거가 없다. 따라서 제2매매가 통정허위표시로서 무효라는 취지의 피고의 위 주장은 이유 없다 .

1① 매도인 소외 1과 매수인 □□의 대표가 친척이라거나 통정하여 허위로 제2매매의 외관을 만들어낼 만큼의 특별한 관계라는 사실을 인정할 만한 아무런 증거가 없② 매도인인 소외 1이나 그 처인 원고가 제2매매 이후에도 여전히 이 사건 부동산을 사용 · 수익하는 등 소유자로서의 권리를 행사하였다고 볼 아무런 사정이 없다. 오히려 매수인인 □□가 이 사건 부동산에 관한 취 · 등록세을 납부한 후 이 사건 부동산을 임대하여 수익을 얻고 그에 따른 세금을 납부하는 등 소유권을 행사하여 왔다 .

③ 소외 1과 □□는 제2매매 당시 이미 이 사건 부동산에 관하여 경매개시결정에 따른 압류등기가 마쳐져 있고 선순위 담보권의 존재로 인하여 소유권자에게 배당될 잉여금이 거의 없을 것으로 예상하여, 매매대금을 시가에 비해 극히 적은 금액으로 결정하였다 .

④ 이 사건 부동산을 포함하여 95개의 상가에 대하여 경매절차가 진행되었고 , 다수의 근저당권자, 임차인, 압류권자 등 이해관계인이 존재하고 있었으며, 이로 인하여 2003. 9. 경 이 사건 부동산에 관하여 경매개시결정이 내려진 후 매각으로 원인으로 한 소유권이전등기가 마쳐질 때까지 약 6 ~ 7년이 소요되었다 .

⑤ □□는 소외 1과 제2매매계약을 체결하기 훨씬 전인 2003. 12. 경부터 이 사건 상가 중 일부를 임차하고 있었으므로 위와 같은 사정을 잘 알고 있었을 것으로 보인다. 따라서 □□는 이 사건 경매절차의 진행 정도에 비추어 이 사건 부동산의 매각에 상당한 시간이 소요될 수 있으므로 추후 소유권을 상실할 수 있다는 위험을 감수하 고서라도 그 기간 동안 임대수익을 얻을 목적 등으로 제2매매를 체결하였을 수 있고 , 실제로도 이 사건 부동산은 제2매매계약 체결 시점으로부터 약 3 ~ 4년이 경과한 후에야 매각되었다 .

⑥ □□는 2006. 9. 경 이 사건 부동산의 소유권을 취득한 후 2006. 10. 경부터 그 중 일부를 소외 6에 임대하였는데, 소외 6는 이를 예식장으로 사용하였다. 또한 OO는 2006. 10. ~ 2007. 6. 약 8개월의 임대소득으로 1억 3, 500만 원을 신고하였는데, 이는 제2매매계약에 따른 매매대금에 근접하는 상당히 큰 금액이다 .

⑦ 설령 소외 1이 □□와 제2매매를 체결한 것에 양도소득세를 회피할 목적이나 동기가 있었다고 하더라도, 소외 1과 □□ 사이에 이 사건 부동산의 소유권 이전 및 □□가 이 사건 부동산의 소유권을 행사한다는 점에 대한 의사의 합치가 있는 이상 제2매매가 통정허위표시로서 무효라고 단정할 수는 없다 .

⑧ 조세심판원의 결정에도 ' 애당초 소외 1이 ○○으로부터 소유권을 이전해온 제1매매와 소외 1이 □□에게 다시 매매를 한 제2매매는 매매 자체를 통정 허위로 없는 것을 있는 것처럼 가장했다고 보기는 어렵다 ' 고 설시되어 있다 . 3 ) 소결론

따라서 제2매매는 통정허위표시에 해당하지 않아 유효하므로, 이 사건 부동산의 매각에 따른 양도소득세 납부의무자는 매수인인 □□로 봄이 타당하다. 그럼에도 이와 다른 전제에서 원고에게 양도소득세를 부과한 피고의 이 사건 처분은 위법하다 .

3. 결론

그렇다면 원고의 청구는 이유 있어 인용하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 권순형

판사 문중흠

판사 김정기

별지