사건

2013구합473 과징금부과처분 취소

원고

소송대리인법무법인B

담당변호사BA

피고

춘천시장

소송 수행자C, CA

변론종결

2013. 7. 12.

판결선고

2013. 10. 11.

주문

1. 피고가 2012. 5. 29. 원고에 대하여 한 과징금 41,271,460원의 부과처분을 취소한다 .

2 . 소송비용은 피고가 부담한다.

청구취지

주문과 같다.

이유

1. 처분의 경위

가. 주식회사 D( 이하 'D'이라 한다 ) 은 2007. 6.경부터 춘천시 E 외 60필지 토지에 골프장 건설사업을 시행한 회사이고, 원고는 D의 대주주인 F의 아버지이자 D에 자금 을 대여한 투자자이다.

나. 원고는 위 골프장에서 근무할 직원들의 숙소 부지를 매입하기 위하여 G와 명의 신탁 약정을 체결한 후 2009. 11. 20. H, I로부터 춘천시 J, JA, JB , JC, JC -1, JD, JE -1, JE -2, JF, JG, JH 토지를 매수하여 2010. 1. 27. G 명의로 소유권이전등기를 각 마쳤고, 2012. 1. 17. K으로부터 같은 리 L 토지( 이하 위 토지를 모두 합하여 ' 이 사건 토지'라 한다 ) 를 매수하여, 2012. 2. 9. G 명의로 소유권이전등기를 마쳤다.

다 . 피고는 20112. 5. 29 . 원고에 대하여 원고가 위와 같이 이 사건 토지를 명의신탁 하여 부동산 실권리자명의 등기에 관한 법률( 이하 '부동산실명법'이라 한다 ) 제3조 제1 항을 위반하였고 이는 사업시행자인 회사가 농지법 등 법령에 의한 제한을 회피할 목 적으로 자신의 명의가 아닌 제3자의 명의로 명의신탁등기를 한 것이므로 과징금 감경 대상이 되지 않는다는 이유로 같은 법 제5조 및 같은 법 시행령 제3조에 따라 과징금 41,271,460원을 부과하는 처분을 하였다(이하 ' 이 사건 처분' 이라 한다).

[인정근거] 다툼 없는 사실, 갑 제1호증(해당 가지번호 포함), 갑 제2호증의 1, 갑 제 3, 4호증, 을 제1 내지 4호증, 변론 전체의 취지

2 . 이 사건 처분의 적법 여부

가. 원고의 주장

1) 원고는 자금이 부족한 D을 위하여 이 사건 토지를 구입한 후 기숙사를 신축하 여 제공할 계획이었을 뿐 조세 포탈이나 법령 회피의 목적이 없었으므로 과징금 부과 처분청인 피고는 부동산실명법 시행령 제3조의2 단서를 적용하여 별표의 기준에 따른 과징금의 50/100을 감경하여야 한다.

2 ) 가사 위 감경 여부가 임의적 감경이어서 재량행위라고 하더라도 명의신탁자가 아닌 D에게 법령 회피의 목적이 있다는 이유로 명의신탁자인 원고에게 감경사유가 있 음에도 이를 전혀 고려하지 않거나 감경사유에 해당하지 않는다고 판단하고 과징금을 부과한 것은 위법하다.

나. 관계법령

별지 기재와 같다.

다. 판단

1 ) 부동산에 관한 물권을 명의신탁약정에 따라 명의수탁자의 명의로 등기한 명의 신탁자에 대하여는 부동산 가액의 100분의 30에 해당하는 금액의 범위에서 과징금을 부과하되 (부동산실명법 제3조 제1항, 제5조 제1항), 다만 조세를 포탈하거나 법령에 의 한 제한을 회피할 목적이 아닌 경우에는 100분의 50을 감경할 수 있다( 같은 법 시행령 제3조의2 단서) .

재량행위에 대한 사법심사는 행정청의 재량에 대한 공익판단의 여지를 감안하여 원칙적으로 재량권의 일탈이나 남용이 있는지 여부만을 대상으로 하고, 재량권의 일 탈·남용 여부에 대한 심사는 사실오인, 비례평등의 위반 등을 그 판단 대상으로 한 다 (대법원 2005. 7. 14. 선고 2004두6181 판결 등 참조).

2 ) 원고가 D 대주주의 아버지이자 D의 투자자로서 D 직원의 숙소를 신축할 목적 으로 이 사건 토지를 명의신탁의 방법으로 구입하였음은 앞서 본 바와 같고 , 갑 제9호 증의 기재에 의하면 원고는 2012 . 12.경 이 사건 토지에 대한 농지취득자격증명을 발 급받은 사실을 인정할 수 있는바, 위 인정사실에 의하면 D이 원고나 G의 명의를 이용 하여 이 사건 토지를 구입한 것이 아니라 원고가 자신의 자금으로 이 사건 토지를 구 입한 이상 명의신탁자는 원고이고 과징금 부과처분의 감경사유 존재 여부는 원고를 기 준으로 살펴보아야 할 것이고, 원고가 농지취득자격증명을 받은 점에 비추어 보면, 적 어도 원고는 농지법에 의한 제한을 회피할 목적으로 이 사건 토지를 G에게 명의신탁 한 것은 아니라고 봄이 상당하다.

결국 피고는 명의신탁자인 원고를 기준으로 조세포탈 목적이나 다른 법령에 의한 제한 회피 목적이 있었는지 여부를 살펴 과징금 감경 여부를 판단하여야 할 것임에도 이 사건 과징금을 산정함에 있어서 명의신탁자가 아닌 D에게 농지법에 의한 제한을 회피할 목적이 있음을 이유로 과징금 감경사유가 존재하지 않는다고 판단하고, 명의 신 탁자인 원고에게 부동산실명법 시행령 제3조의2 본문 [별표] 에 의하여 산정된 과징금 전액을 부과하였으므로, 이 사건 처분은 사실을 오인한 것으로서 재량권을 일탈 · 남용 하여 위법하다.

3. 결론

- 그렇다면 원고의청구는 이유 있으므로 이를 인용하기로 하여 주문과 같이 판결한

판사

정문성 (재판장)

장민석

김주현

별지

[별지]

관계법령

제3조(실권리자명의 등기의무 등)

① 누구든지 부동산에 관한 물권을 명의신탁약정에 따라 명의수탁자의 명의로 등기하여서는 아니 된다. 제5조(과징금)

① 다음 각 호의 어느 하나에 해당하는 자에게는 해당 부동산 가액(가액) 의 100분의 30에 해당하는 금 액의 범위에서 과징금을 부과한다.

1. 제3조제1항을 위반한 명의신탁자

2. 제3조제2항을 위반한 채권자 및 같은 항에 따른 서면에 채무자를 거짓으로 적어 제출하게 한 실채무 자 (실채무자)

② 제1항의 부동산 가액은 과징금을 부과하는 날 현재의 다음 각 호의 가액에 따른다. 다만, 제3조제1 항 또는 제11조제1항을 위반한 자가 과징금을 부과받은 날 이미 명의신탁관계를 종료하였거나 실명등 기를 하였을 때에는 명의신탁관계 종료 시점 또는 실명등기 시점의 부동산 가액으로 한다.

1. 소유권의 경우에는 「 소득세법」 제99조에 따른 기준시가

2. 소유권 외의 물권의 경우에는 「상속세 및 증여세법」 제61조제5항 및 제66조에 따라 대통령령으로 정하는 방법으로 평가한 금액

③ 제1항에 따른 과징금의 부과기준은 제2항에 따른 부동산 가액(이하 "부동산평가액" 이라 한다), 제3조 를 위반한 기간, 조세를 포탈하거나 법령에 따른 제한을 회피할 목적으로 위반하였는지 여부 등을 고려 하여 대통령령으로 정한다 .

④ 제1항에 따른 과징금이 대통령령으로 정하는 금액을 초과하는 경우에는 그 초과하는 부분은 대통령 령으로 정하는 바에 따라 물납(물납)할 수 있다.

⑤ 제1항에 따른 과징금은 해당 부동산의 소재지를 관할하는 특별자치도지사 · 시장 · 군수 또는 구청장 이 부과 · 징수한다. 이 경우 과징금은 위반사실이확인된 후 지체 없이 부과하여야 한다.

⑥ 제1항에 따른 과징금을 납부기한까지 내지 아니하면 지방세 체납처분의 예에 따라 징수한다.

⑦ 제1항에 따른 과징금의 부과 및 징수 등에 필요한 사항은 대통령령으로 정한다.

제3조(과징금의 부과·징수등)

① 시장·군수 또는 구청장은 법 제5조제1항의 규정에 의하여 위반행위를 한 자에게 위반사실이 확인된 후 1월이내에 다음 각호의 사항을 기재한 서면으로 과징금을 납부할 것을 고지하여야 한다.

1. 납부의무자의 성명(법인인 경우에는 명칭) 및 주소

2 . 위반행위의 종별

3. 과징금의 금액 및 산출근거

4. 납부기한 및 수납기관

② 제1항의 규정에 의하여 고지를 받은 자는 납부고지일부터 3월이내에 과징금을 납부하여야 한다. 다. 만 , 천재·지변 기타 부득이한 사유로 인하여 그 기간내에 과징금을 납부할 수 없는 때에는 그 사유에 해당되는 기간은 이를 납부기간의 계산에서 제외한다.

③ 제2항의 규정에 의하여 과징금의 납부를 받은 수납기관은 과징금을 납부한 자에게 영수증을 교부하 고 과징금을 부과한 시장·군수 또는 구청장에게 지체없이 영수필통지서를 송부하여야 한다.

④ 시장·군수 또는 구청장은 이미 납부된 과징금중에서 과오납부한 금액이 있거나 행정심판등에 의하여 과징금을 환급하는 때에는 과징금의 납부일부터 환급결정일까지의 기간에 대하여 지방세법시행령 제39 조의 규정에 의한 환부이자를 지급하여야 한다.

⑤ 제1항 내지 제4항외에 과징금의 부과 및 징수에 관하여 필요한 사항은 지방세입징수의 예에 의한다. 제3조의2(명의신탁자 등에 대한 과징금 부과기준)

법 제5조제3항의 규정에 의한 과징금 부과기준은 별표와 같다. 다만, 조세를 포탈하거나 법령에 의한 제한을 회피할 목적이 아닌 경우에는 100분의 50을 감경할 수 있다 .

[별표]

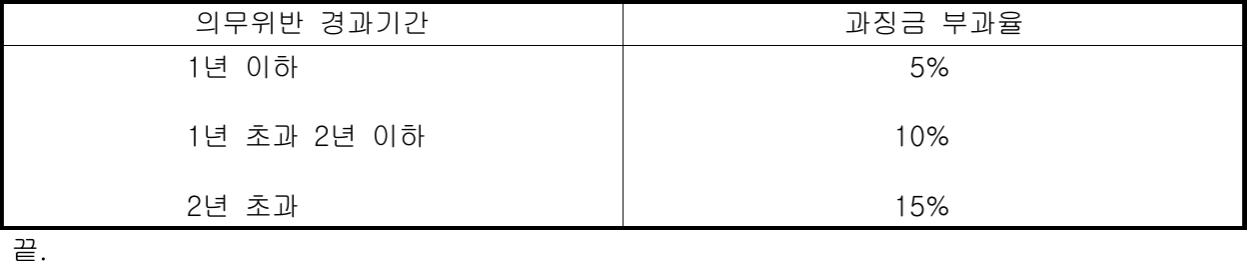

과징금 부과기준( 제3조의2·제4조의2 및 제8조관련 )

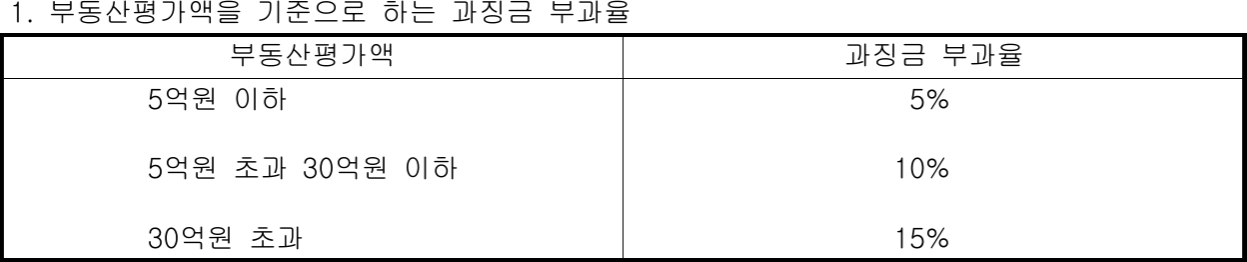

과징금의 금액은 제1호와 제2호의 과징금 부과율을 합한 과징금 부과율에 그 부동산평가액을

곱하여 산정한다.

2. 의무위반 경과기간을 기준으로 하는 과징금 부과율