사건

2018구합60718 압류해제신청 거부처분 취소

원고

A

피고

안성시장

변론종결

2018. 7. 3.

판결선고

2018. 7. 17.

주문

1. 원고의 청구를 기각한다.

2. 소송비용은 원고가 부담한다.

청구취지

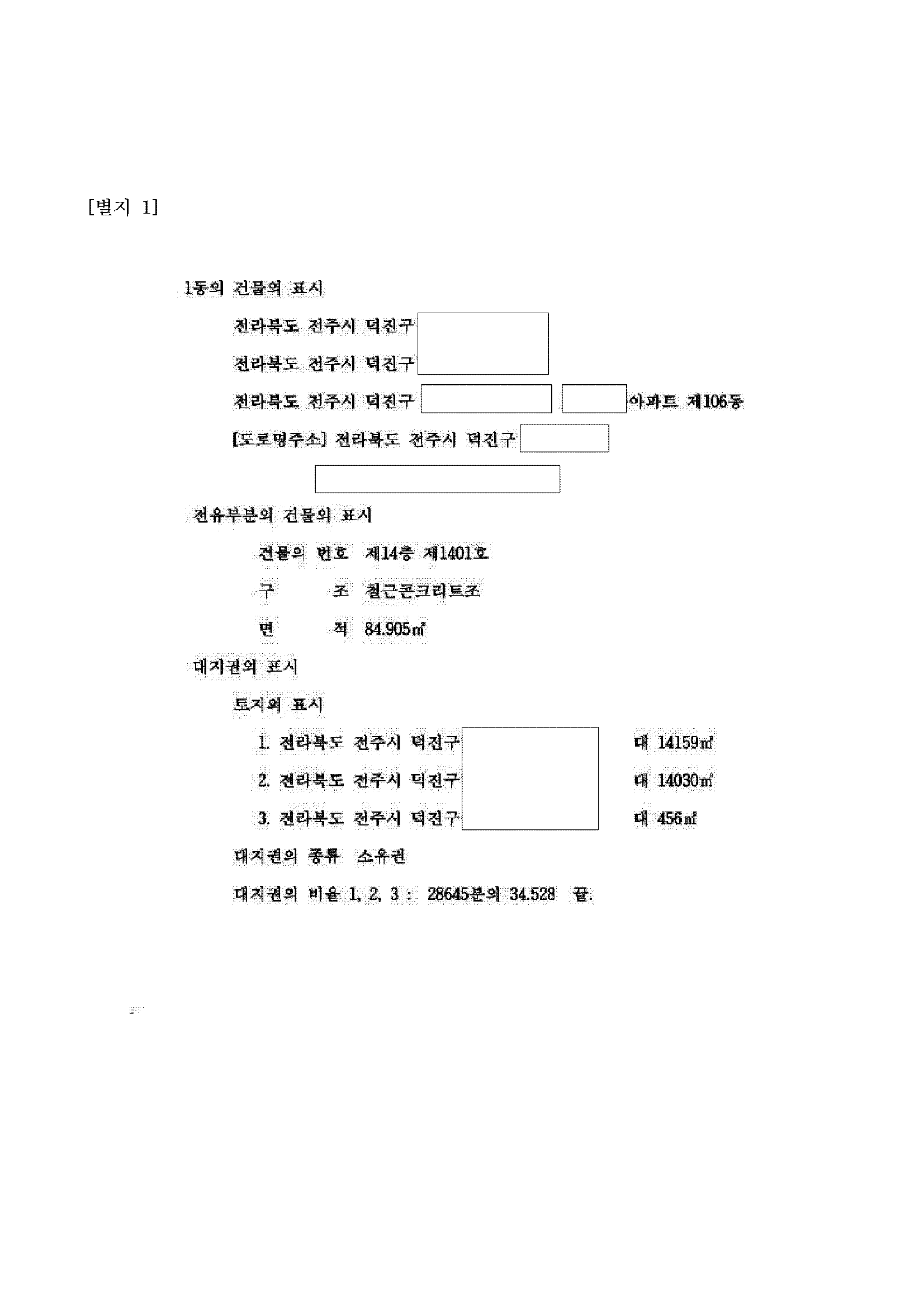

피고가 2018.5.9. 원고에 대하여 한 [별지 1] 기재 부동산(이하 '이 사건 부동산'이라 한다)에 관한 압류해제신청 거부처분을 취소한다.

이유

1. 처분의 경위

가. 공영토건 주식회사(이하 '공영토건'이라 한다)와 지에스건설 주식회사(변경 전 상호: 엘지건설 주식회사, 이하 '지에스건설'이라 한다)는 1995. 6. 15. 이 사건 부동산 중 각 1/2 지분에 관하여 소유권보존등기를 마쳤다.

나. 위 공영토건 지분에 관하여, 2014. 1. 10. 지방세 체납에 따른 압류(이하 '이 사건 압류'라 한다)처분을 원인으로 안성시 명의의 압류등기가 마쳐졌다.다. B은 공영토건과 지에스건설을 상대로 전주지방법원 2015가단 25091호로 이 사건 부동산에 관하여 1993. 5. 22.자 매매 또는 2015. 4. 23.자 시효취득을 원인으로 한 소유권이전등기청구 소송을 제기하였다. 위 법원은 2016. 10. 7. '공영토건과 지에스건설은 B에게 이 사건 부동산의 각 1/2 지분에 관하여 2015. 4. 23. 시효취득을 원인으로 한 각 지분소유권이전등기절차를 이행한다'는 내용의 화해권고결정(이하 '이 사건 화해권고결정'이라 한다)을 하였고, 위 화해권고결정은 그 무렵 확정되었다.

라. B은 2016. 12. 13. 이 사건 부동산에 관하여 2015. 4. 23.자 시효취득을 원인으로 한 소유권이전등기를 마쳤다.

마. 원고는 2016. 12. 5. B으로부터 이 사건 부동산을 매수하였고, 2016. 12. 13. 이 사건 부동산에 관하여 위 매매를 원인으로 한 소유권이전등기를 마쳤다.

바. 원고는 2018. 1. 8. 피고에게 이 사건 화해권고결정에 의하여 지방세징수법 제63조 제1항 제3호의 압류해제사유가 발생하였다며 이 사건 압류를 해제하여 줄 것을 신청하였으나, 피고는 2018. 1. 15. 압류해제를 거부하였다.

사. 원고는 이 사건 소송 계속중이던 2018. 5. 8. 피고에게 지방세징수법 제63조 제1 항 제2호의 사유를 추가하여 같은 취지로 이 사건 압류의 해제를 신청하였으나 피고는 2018. 5. 9. 압류해제를 재차 거부(이하 '이 사건 처분'이라 한다)하였다. [인정근거] 다툼 없는 사실, 갑 제1 내지 4, 6, 7호증의 각 기재, 변론 전체의 취지 2. 원고의 주장

가. B은 이 사건 화해권고결정에 따라 이 사건 부동산에 관하여 소유권이전등기를 마친바, 이는 지방세징수법 제63조 제1항 제3호의 압류해제사유인 '제3자가 체납자를 상대로 소유권에 관한 소송을 제기하여 승소 판결을 받고 그 사실을 증명하였을 때'에 해당한다.

다. 설령 화해권고결정이 지방세징수법 제63조 제1항 제3호의 '승소판결'에 해당하지. 않는다고 하더라도, B은 2015. 4. 23. 이 사건 부동산을 시효취득하였으므로, 이는 지방세징수법 제63조 제1항 제2호의 압류해제사유인 '제3자의 소유권 주장이 상당한 이유가 있다고 인정할 때'에 해당한다.

다. 따라서 이 사건 압류는 해제되어야 하는바, 원고의 압류해제신청을 거부한 피고의 이 사건 처분은 위법하다.

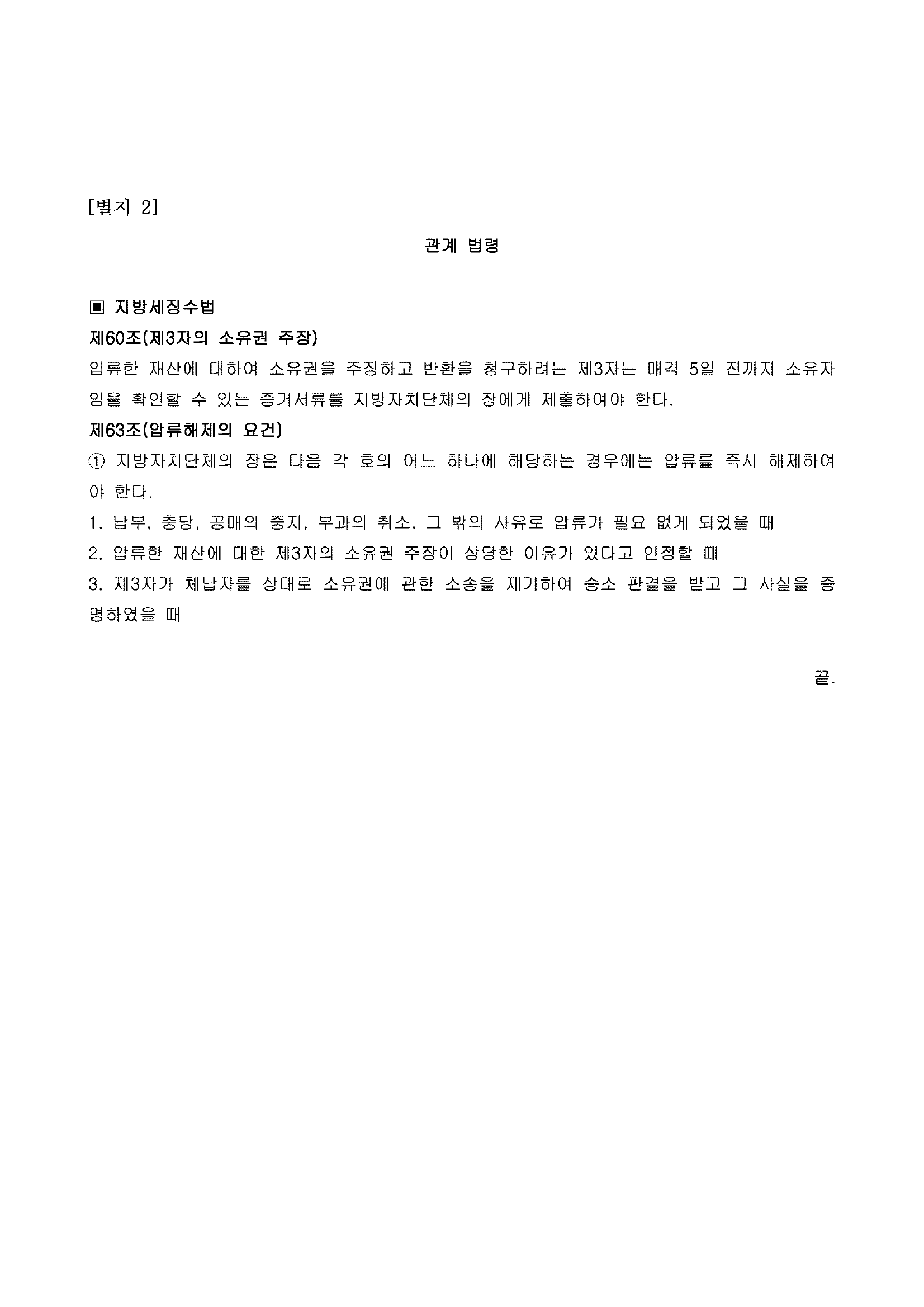

3. 관계 법령

[별지 2] 기재와 같다.

4. 판단

가. 지방세징수법 제63조 제1항은 "지방자치단체의 장은 다음 각 호의 어느 하나에 해당하는 경우에는 압류를 즉시 해제하여야 한다."라고 규정하면서, 제2호에서 '압류한 재산에 대한 제3자의 소유권 주장이 상당한 이유가 있다고 인정할 때'를, 제3호에서 ' 제3자가 체납자를 상대로 소유권에 관한 소송을 제기하여 승소판결을 받고 그 사실을 증명하였을 때'를 각 들고 있으나, 위 규정들은 모두 압류 당시를 기준으로 하여 압류된 재산이 제3자의 소유라는 주장이 상당하다고 인정되거나 제3자의 소유라는 사실이 민사소송으로 확정된 경우를 말하는 것이므로, 지방자치단체의 장의 압류처분 당시 압류목적물이 체납자의 소유로서 제3자의 소유에 속하지 아니하였다면 그 이후 제3자 명의로 소유권이전등기가 경료되었다 하더라도 위 법령 소정의 압류해제의 요건에 해당한다고 할 수 없다(대법원 1996. 12. 20. 선고 95누15193 판결, 대법원 1997. 2. 14. 선고 96누3234 판결 등 참조). 한편 압류된 재산이 등기되어 있는 부동산인 경우에 그 재산이 체납자의 소유에 속하는지의 여부는 등기의 효력에 의하여 판단하여야 한다(대법원 1991. 2. 26. 선고 90누5375 판결 등 참조).

나. 이 사건 압류처분 당시 이 사건 부동산 중 1/2 지분에 관하여 공영토건 명의의 소유권보존등기가 마쳐져 있었던 사실은 앞서 본 바와 같으므로, 위 지분은 이 사건 압류처분 당시 체납자인 공영토건의 소유로서 제3자의 소유에 속하지 아니하였다. 따라서 B이 이 사건 압류처분 후 이 사건 부동산을 취득하여 그 소유권이전등기를 마쳤다고 하더라도 이는 지방세징수법 제63조 제1항 제2호, 제3호에서 정하는 압류해제 사유에 해당한다고 보기 어렵다.

다. 한편 원고는, 이 사건 압류처분 후 B이 이 사건 부동산을 시효취득하여 이 사건 부동산에 관한 점유를 개시한 때로 소급하여 그 소유권을 취득하게 되었으므로, 지방세징수법 제63조 제1항 제2호의 압류해제사유에 해당한다는 취지로 주장한다. 그러나 원고의 주장과 같이 B이 이 사건 부동산을 시효취득하였고 그 취득시효로 인한 권리 취득의 효력이 점유를 개시한 때에 소급한다고 하더라도 소유권이전등기 전에 이 사건 압류처분 및 그에 따른 압류등기가 있었던 이상 제3자인 과세관청과의 관계에서까지 그 소급효가 인정되는 것은 아니므로(위 대법원 905375 판결 등 참조), 원고의 이와 같은 주장은 받아들이지 않는다(이 사건 압류처분 당시 이 사건 부동산 중 1/2지분이 체납자인 공영토건의 소유였던 이상 취득시효의 소급효를 들어 다시 이 사건 압류처분 당시 위 지분이 제3자인 B의 소유에 속하는 것이라고 해석하기는 어렵다. 한편 원고가 들고 있는 취득시효의 소급효와 관련된 대법원 판례는 제3자가 과세관청인 이 사건에 그대로 원용할 수 없다).

라. 따라서 원고의 주장은 모두 받아들이지 않는다.

5. 결론

그렇다면, 원고의 이 사건 청구는 이유 없으므로 이를 기각하기로 하여 주문과 같이 판결한다.

판사

재판장판사당우증

판사정종건

판사최유경

별지