사건

2015고합232 가. 특정경제범죄가중처벌등에관한법률위반(사기)

나. 관세법위반

피고인

1.가.나. A

2.나. 주식회사 B

검사

최현석(기소), 김영미(공판)

변호인

법무법인 C

담당변호사 D(피고인들을 위하여)

판결선고

2015. 8. 21.

주문

피고인 A을 징역 2년 및 벌금 8,800,000원에, 피고인 주식회사 B를 벌금 8,800,000원에 각 처한다.

피고인 A이 위 벌금을 납입하지 아니하는 경우 100,000원을 1일로 환산한 기간 위 피고인을 노역장에 유치한다.

다만, 피고인 A에 대하여는 이 판결 확정일부터 3년간 위 징역형의 집행을 유예한다.

피고인들에 대하여 위 각 벌금에 상당한 금액의 가납을 명한다.

이유

범 죄 사 실

피고인 A은 서울 서초구 E빌딩에서 피고인 주식회사 B를 운영하면서 일본으로부터 노인복지용구를 수입하여 국내에서 판매하는 사람이다.

1. 전제사실

노인장기요양보험급여 적용대상인 '기타재가급여'(노인장기요양보험법 제23조 제1항 제1호 바.목에 따라 수급자의 일생생활·신체활동에 필요한 용구를 제공하거나 가정을 방문하여 재활에 관한 지원 등을 제공하는 장기요양급여로서 대통령령으로 정하는 것) 중 노인장기요양보험법 시행규칙 소정의 '복지용구'는 수입업자 등으로부터 급여결정 신청이 들어오면 국민건강보험공단에서 제품을 선정하고 그 가격을 결정한 뒤 보건복지부 고시로 공표하여 그 제품가격의 85%는 국민건강보험공단에서, 나머지 15%는 복지용구 구입자가 부담하며, 이 경우 수입업자는 대리점 또는 복지용구사업소에 복지용구를 판매하고, 대리점 또는 복지용구사업소는 공단에 요양보험급여 지급청구를 한 다음 이윤을 공제한 나머지 요양보험급여비를 수입업자에게 지급하는 형태이다.

복지용구 고시가격은 판매희망가격, 시장조사가격, 공단산출가격을 고려하여 적정한 가격으로 정하게 되고, 수입 복지용구의 경우에는 수입신고필증에 기재된 수입원가가 공단산출가격 및 판매희망가격결정의 기초자료인데, 피고인 A은 복지용구의 수입가격을 부풀려 신고한 다음 그 수입신고필증을 국민건강보험공단에 제출하여 복지용구 제품가격을 높게 결정되도록 한 다음 이를 근거로 복지용구사업소 등에 복지용구를 판매하고 복지용구사업소로 하여금 피해자 국민건강보험공단에 보험급여비용을 청구하여 공단부담금을 지급받게 하고 피고인 A은 복지용구사업소 등으로부터 물품대금을 지급받아 이익을 취득하기로 마음먹었다.

2. 피고인 A

가. 특정경제범죄가중처벌등에관한법률위반(사기)

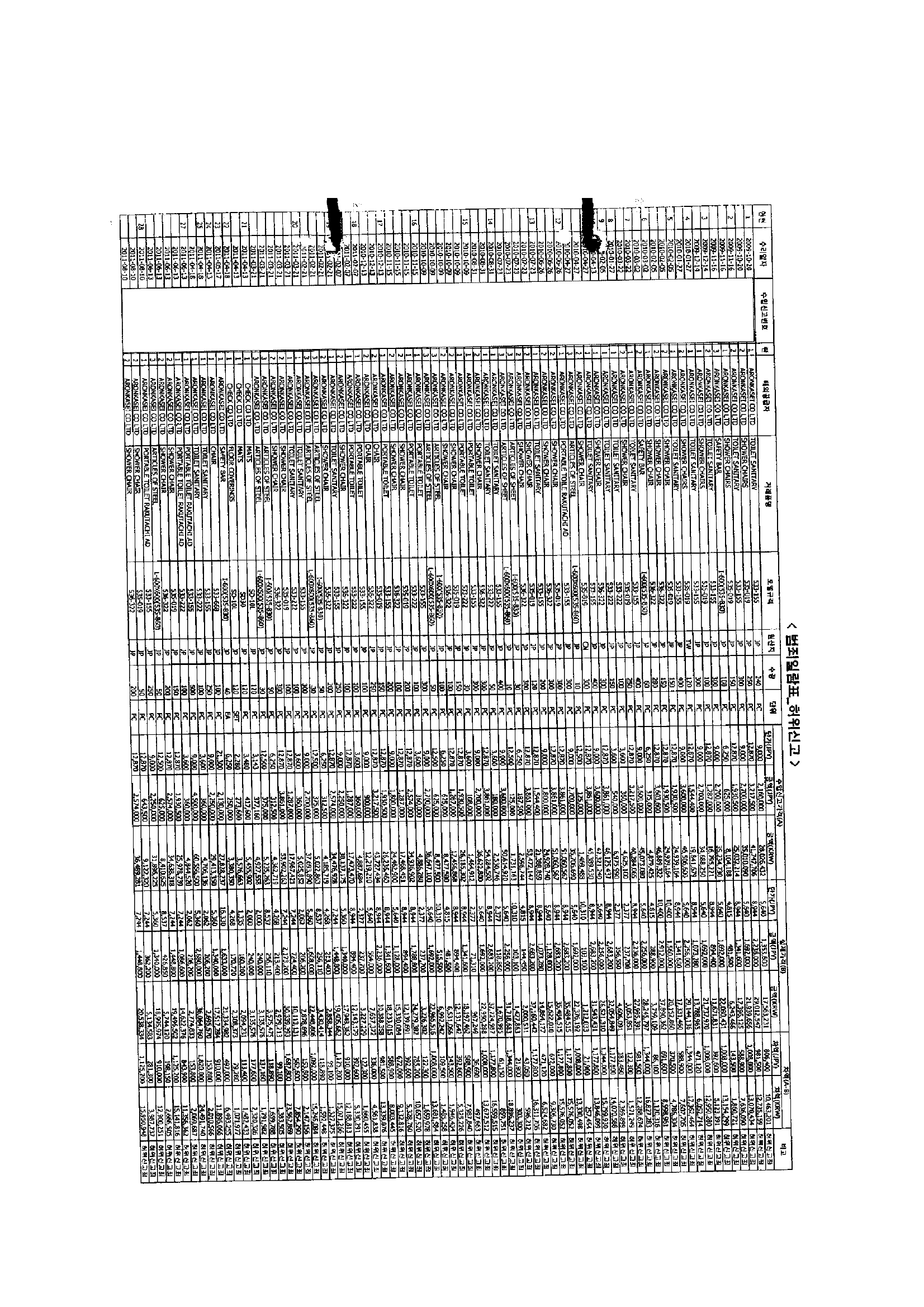

피고인 A은 복지용구인 이동변기(제품명 : 533-155)를 일본 거래업체로부터 수입하면서 실제 수입단가가 개당 일화 5,640엔임에도 마치 개당 일화 9,000엔에 수입한 것처럼 허위 수입신고를 한 후 2009. 4. 1.경 피해자 국민건강보험공단의 담당 직원에게 위 허위 수입신고한 수입신고필증 등을 첨부하여 복지용구 급여비용 조정신청을 하였고, 이에 피해자 국민건강보험공단은 2009. 6. 17. 위 이동변기의 수입가격을 일화 9,000엔으로 생각하고 판매가격을 168,000원(이전 판매가격 100,000원)으로 정하여 보건복지부 고시로 공표하였다. 피고인 A은 2009. 7. 1. 위 이동변기를 J복지용구센터에 판매하고 J복지용구센터로 하여금 피해자 국민건강보험공단에 요양보험급여를 청구하도록 하여 2009. 7. 24. 공단부담금 142,800원을 수령하도록 한 것을 비롯하여 그 무렵부터 2014. 9. 25.경까지 별지 범죄일람표 1 기재와 같이 복지용구사업소 등으로 하여금 합계 1,491,697,114원을 수령하게 하였다.

피고인 A은 이를 비롯하여 2009. 6.경부터 2014. 9.경까지 별지 범죄일람표 1 내지 10 기재와 같이 피해자 국민건강보험공단을 기망하여 이에 속은 피해자로 하여금 복지용구사업소 등에 요양보험급여금 명목으로 합계 4,870,404,307원을 지급하게 함으로써 복지용구사업소 등으로 하여금 위 금원 상당의 재산상 이익을 취득하게 하였다.

나. 관세법위반

1) 가격조작 부분

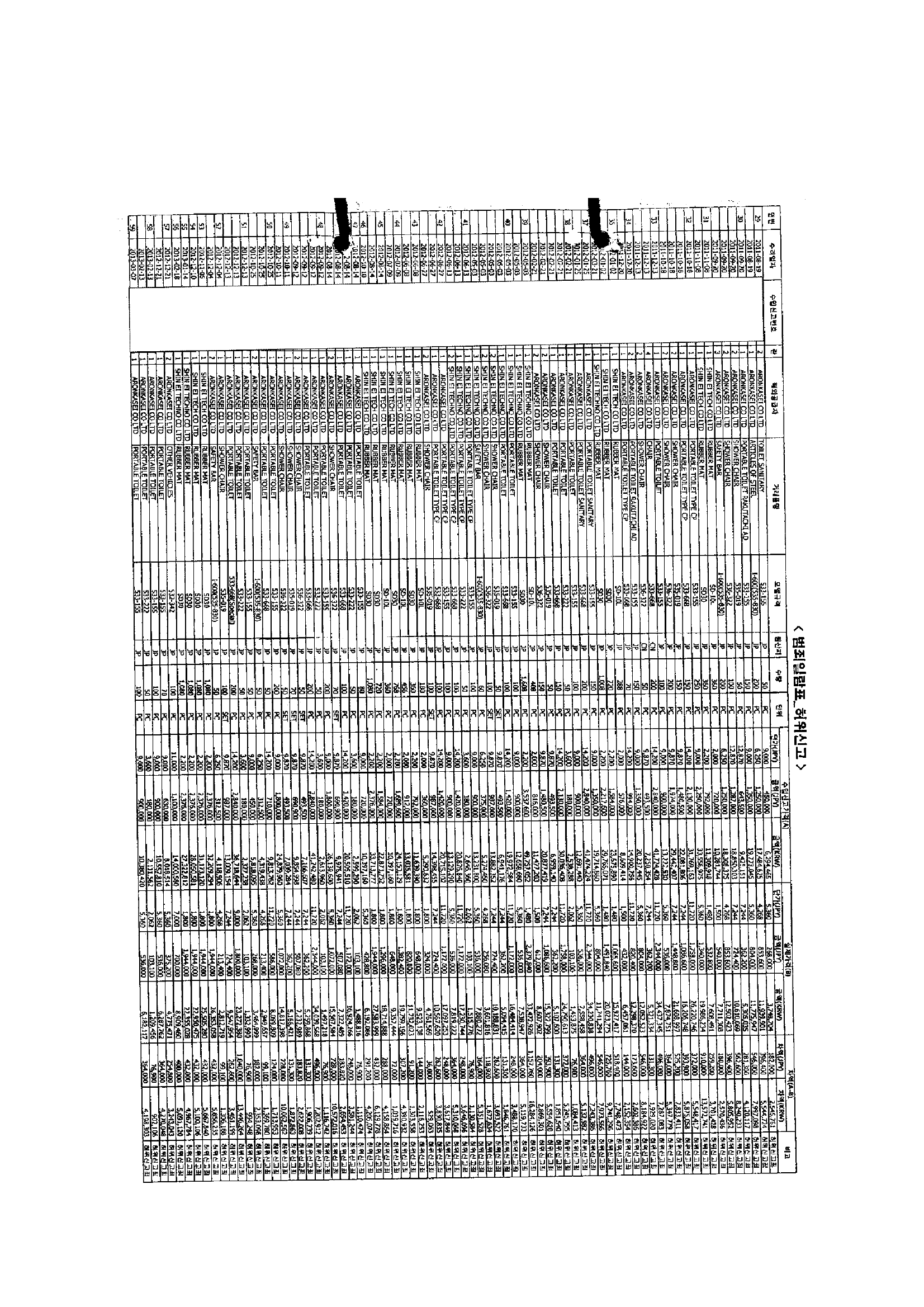

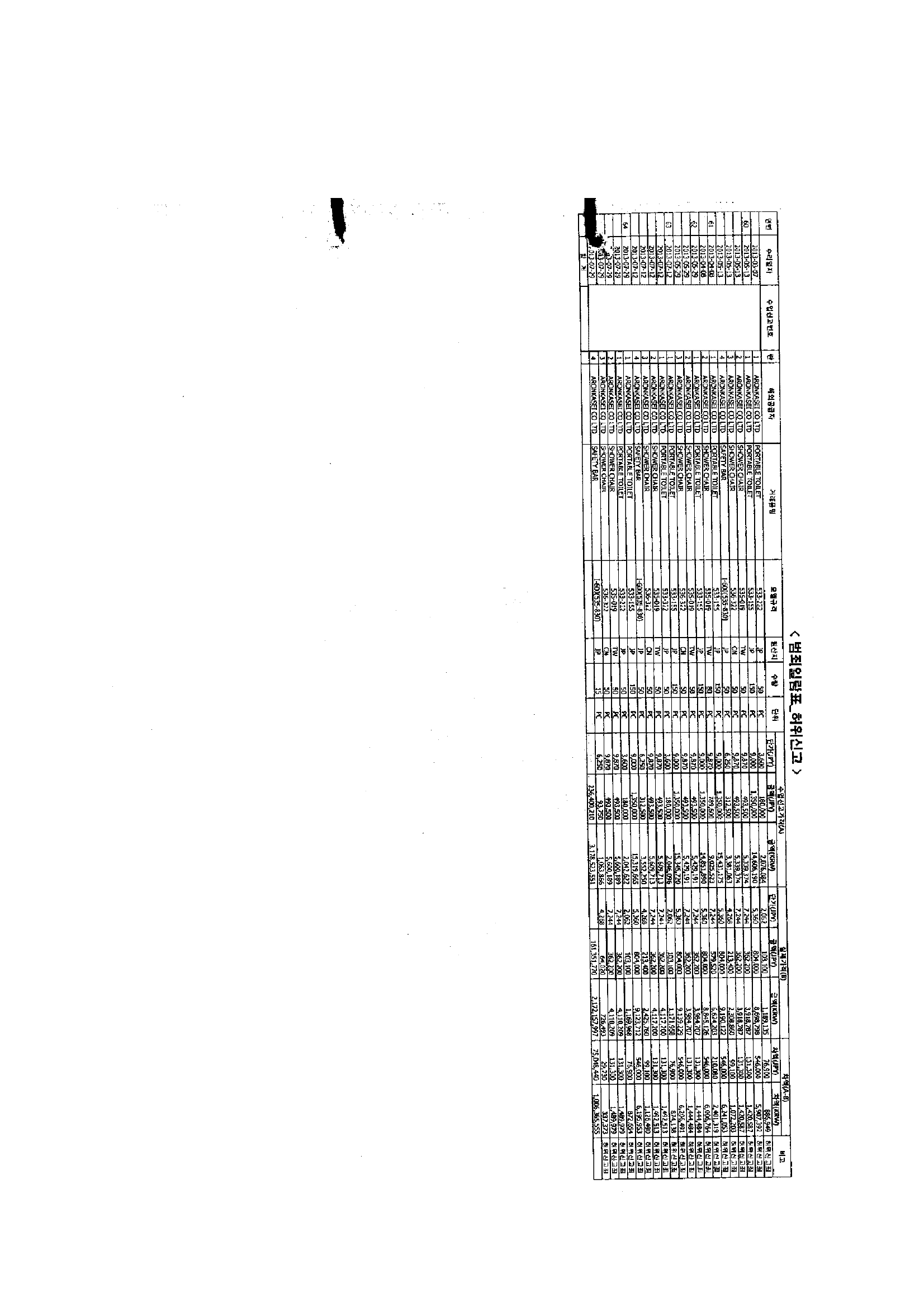

물품을 수입하면서 수입신고를 할 때 부당하게 재물이나 재산상 이득을 취득하거나 제3자로 하여금 이를 취득하게 할 목적으로 물품의 가격을 조작하여 수입신고하여서는 아니 됨에도, 피고인 A은 노인용 복지용구의 보험급여단가를 건강보험공단으로부터 높게 산정 받아 재산상 이익을 취득할 목적으로 일본 수출상으로부터 실제 물품 가격보다 높은 가격으로 작성된 INVOICE를 송부 받아 2013. 8. 14. 수입신고번호 F로 이동변기 200개, 목욕의자 100개를 수입신고하면서 실제 수입가격이 일화 1,631,500엔임에도 마치 일화 2,517,000엔에 수입하는 것처럼 수입신고하여 가격을 조작한 것을 비롯하여 별지 '범죄일람표_가격조작' 기재와 같이 2013. 8. 14.경부터 2014. 5. 29.경까지 12회에 걸쳐 수입물품 실제가격보다 높은 가격으로 가격을 조작하여 수입신고하였다.

2) 허위신고 부분

물품을 수입하려면 해당 물품의 품명·규격·수량 및 가격을 세관장에게 신고하여 야하며 허위로 신고하여서는 아니됨에도, 피고인 A은 노인용 복지용구의 보험급여단가를 건강보험공단으로부터 높게 산정 받을 목적으로 일본 수출상으로부터 실제 물품가격보다 높은 가격으로 작성된 INVOICE를 송부 받아 2009. 10. 20. 수입신고번호 G로 이동변기 240개 및 목욕의자 250개를 수입신고하면서 실제 수입가격이 일화 3,589,600엔임에도 마치 일화 5,377,500엔에 수입하는 것처럼 허위로 신고한 것을 비롯하여 별지 '범죄일람표_허위신고' 기재와 같이 2009. 10. 20.부터 2013. 7. 29.까지 64회에 걸쳐 수입물품의 가격을 허위로 신고하였다.

3. 피고인 주식회사 B

피고인 주식회사 B는 대표자 사내이사 A이 위 제2의 나.항 기재와 같이 피고인 주식회사 B의 업무에 관하여 수입물품의 실제 가격보다 높은 가격으로 신고하거나 수입물품의 가격을 허위로 신고하여 관세법을 위반하였다.

증거의 요지

1. 피고인들의 각 법정진술

1. H에 대한 각 검찰 참고인진술조서(첨부 포함)

1. I에 대한 경찰 진술조서

1. 경찰 압수조서

1. 각 검찰 수사보고(복지급여지급 내역 보고, 수사기록 검토 및 수사결과 보고, 편취금액 산정 확인 보고, 국민건강보험공단 요양급여 담당자 통화 보고, 공단 실제 피해금액 첨부, 공단 실피해금액 산정내용 첨부)(첨부 포함)

1. 경찰 조사보고(첨부 포함), 자료입수보고(컨설팅fee/수입신고 내역 비교 정리, 첨부 포함)

1. 부산세관장 작성의 고발서

1. 컨설팅계약서, agreement about reimbursement, 클레임 보상 내역, 복지용구품목 - 수입원가 및 컨설팅비용, 복지용구품목별 급여 대상 제품 및 심의가격 공고, 복지용 구급여비용 조정신청 자료, B 복지용구 연도별 급여지급액, Shin-Ei사 가격조정 서류, Aronkasei사 FOB 단가조정 및 특별공급가 조정합의서, CP 이동변기(533-668) 가격조정 요청서, Aronkasei 회의서류, Aronkasei 복지용구 손익계산서, Aronkasei 수입 및 판매 현황, 목욕의자 및 이동변기 가격인상 관련 서류, 복지용구 보험급여 지급 내역 등 자료송부요청 회신, 가격변동표, 532-342 썬필, 성인용 보행차 급여신청 관련 서류, 533-155 이동변기 급여신청 관련 서류, 533-222 이동변기 급여신청 관련 서류, 533-668 이동변기 급여신청 관련 서류, 535-019 목욕의자 급여신청 관련 서류, 536-322 목욕의자 급여신청 관련 서류, SD10L 미끄럼방지 급여신청 관련 서류, SD30 미끄럼방지 급여신청 관련 서류, I-600 안전손잡이 급여신청 관련 서류, L600 안전손잡이 급여신청 관련 서류, 복지용구 급여지급 내역 CD

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

가. 피고인 A : 특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제2호, 형법 제347조 제2항, 제1항(포괄하여, 사기의 점), 각 구 관세법(2014. 1. 1. 법률 제12159호로 개정되기 전의 것) 제270조의2, 제241조 제1항(2013. 8. 14.부터 2013. 11. 14.까지 가격조작에 의한 관세법위반의 점, 벌금형 선택) 각 관세법 제270조의2 제3호, 제241조 제1항(2014. 2. 10.부터 2014. 5. 29.까지 가격조작에 의한 관세법위반의 점, 벌금형 선택), 각 구 관세법(2013. 8. 13. 법률 제12027호로 개정되기 전의 것) 제276조 제2항 제4호, 제241조 제1항(허위신고에 의한 관세법위반의 점)

나. 피고인 주식회사 B : 각 관세법 제279조 제1항 본문, 각 구 관세법(2014. 1. 1. 법률 제12159호로 개정되기 전의 것) 제270조의2, 제241조 제1항(2013. 8. 14.부터 2013. 11. 14.까지 가격조작에 의한 관세법위반의 점) 각 관세법 제270조 의2 제3호, 제241조 제1항(2014. 2. 10.부터 2014. 5. 29.까지 가격조작에 의한 관세법위반의 점), 각 관세법 제279조 제1항 본문, 구 관세법(2013. 8. 13. 법률 제12027호로 개정되기 전의 것) 제276조 제2항 제4호, 제241조 제1항(허위신고에 의한 관세법위반의 점)

1. 경합범 처벌

가. 피고인 A : 형법 제37조 전단, 제38조 제1항 제3호, 구 관세법(2010. 12. 30. 법률 제10424호로 개정되기 전의 것) 제278조, 관세법 제278조[특정경제범죄가중처벌등에관한법률위반(사기)죄에 정한 징역형과 구 관세법(2010. 12. 30. 법률 제10424호로 개정되기 전의 것) 제278조, 관세법 제278조에 의하여 형법 제38조 제1항 제2호 중 벌금경합에 관한 제한가중규정을 적용하지 아니하고 판시 각 가격조작에 의한 관세법위반죄 및 각 허위신고에 의한 관세법위반죄마다 벌금액을 정하여 이를 합산한 벌금형을 병과]

나. 피고인 주식회사 B : 형법 제37조 전단, 구 관세법(2010. 12. 30. 법률 제10424호로 개정되기 전의 것) 제278조, 관세법 제278조(형법 제38조 제1항 제2호 중 벌금경합에 관한 제한가중규정을 적용하지 아니하고, 판시 각 가격조작에 의한 관세법위반죄 및 각 허위신고에 의한 관세법위반죄마다 벌금액을 정하여 이를 합산함)

1. 작량감경(피고인 A)

형법 제53조, 제55조 제1항 제3호, 제6호(아래 '양형의 이유' 중 위 피고인에게 유리한 정상 참작)

1. 노역장유치(피고인 A)

1. 집행유예(피고인 A)

형법 제62조 제1항 본문, 제2항(아래 '양형의 이유' 중 위 피고인에게 유리한 정상 거듭 참작)

1. 가납명령(피고인들)

양형의 이유

1. 피고인 A에 대한 징역형

가. 법률상 처단형의 범위 : 징역 1년 6월 ~ 22년 6월

나. 양형기준에 따른 권고형의 범위

[유형의 결정] 사기범죄 > 일반사기 > 제3유형(5억 원 이상, 50억 원 미만)

[특별양형인자] 상당 부분 피해 회복된 경우(감경요소), 상당한 기간에 걸쳐 반복적으로 범행한 경우(가중요소)

[권고 형량범위] 징역 3년 ~ 6년(기본영역)

2. 피고인들에 대한 각 벌금형

3. 선고형의 결정 : 피고인 A에 대하여 징역 2년에 집행유예 3년 및 벌금 880만 원, 피고인 주식회사 B에 대하여 벌금 880만 원

이 사건 범행은 피고인 A이 피고인 주식회사 B를 운영하면서 복지용구를 수입하여 국내에 공급하는 과정에서 수입물품을 실제 가격보다 높은 가격으로 조작하여 수입신고하거나 세관장에게 수입원가를 부풀려 수입물품의 가격을 허위로 신고한 뒤, 위와 같이 부풀려진 수입원가를 피해자 국민건강보험공단에 제출하여 복지용구 고시가격을 높이는 방법으로 위 피해자를 기망하여 복지용구사업소 등으로 하여금 요양보험급여금 합계 약 48억 원 상당의 재산상 이익을 취득하게 한 것으로, 그 범행 수법과 내용 등에 비추어 죄질이 상당히 불량한 점, 이 사건 범행으로 인하여 국민의 세금과 보험료로 운영되는 피해자 국민건강보험공단의 재정이 악화될 수 있는 점 등을 고려할 때, 피고인들에게 그에 상응하는 엄중한 책임을 물을 필요가 있다고 볼 것이다.

다만, 피고인들이 이 사건 범행을 모두 인정하고 잘못을 깊이 뉘우치고 있는 점, 피해자 국민건강보험공단이 환율변동분을 반영하지 아니한 채 물품가격을 고시하여 손실이 발생하게 되자 요양보험급여가 반영되지 아니한 부분에 대한 보상 차원에서 일본 공급업자와 사이에 컨설팅비용이라는 명목으로 사후 정산하기 위한 방법을 강구하다가 이 사건 범행에 이르게 된 것으로 보여 그 범행 경위에 다소 참작할 만한 사정이 있는 것으로 보이는 점, 피고인 A이 이 사건 사기 범행을 통하여 경제적으로 실제 얻은 이득금액은 편취금액에 상당히 미치지 못하는 것으로 보이고, 피고인 A은 이 사건 사기 범행으로 인하여 피해자 국민건강보험공단이 실제로 입은 피해금액인 1,022,053,971원 전액을 관련 가압류 사건(서울서부지방법원 2014카합731 부동산가압류 사건 및 서울서 부지방법원 2015카기321 가압류집행취소 사건)에서 해방공탁금으로 공탁한 점, 피고인 A은 동종 범죄로 처벌받거나 집행유예 이상의 형사처벌을 받은 전력이 없는 점 등과 그 밖에 피고인 A의 연령, 경력, 성행, 환경, 범행의 동기와 경위, 범행 수단과 방법 및 결과, 범행 후의 정황 등 이 사건 변론에 나타난 제반 양형조건을 종합적으로 고려하여 피고인 A에 대한 징역형은 양형기준에 따른 권고 형량범위의 하한을 이탈하여 피고인들에 대하여 주문과 같이 형을 정한다.

판사

재판장 판사 이훈재

판사 이재현

판사 백상빈

별지