사건

2016고합932 특정경제범죄가중처벌등에관한법률위반(사기), 방문

판매등에관한법률위반

피고인

A

검사

장형수(기소 및 공판), 김재화(공판)

변호인

법무법인(유한) B 담당변호사 C, D, E

변호사 F, G, H

판결선고

2017. 2. 3.

주문

피고인을 징역 12년에 처한다.

이유

범죄전력

피고인은 2016. 1. 29. 서울고등법원에서 특정경제범죄가중처벌등에관한법률위반(사기) 등으로 징역 2년, 집행유예 3년을 선고받고 2016. 8. 29. 위 판결이 확정되었다.

범죄사실

1. 특정경제범죄가중처벌등에관한법률위반(사기)

피고인은 2008. 2.경 I 주식회사(이하 I'라고 한다), 2014. 10.경 J 주식회사(이하 'J'라고 한다)를 설립하고 2010. 9,경부터 해외 법인들을 설립하여 FX 마진거래 중개사업 등 해외 사업을 진행한 이후 2016. 9. 2.경까지 해외 법인으로부터 국내 계좌로 입금된 사업 수익금이 전혀 없는 등 피고인이 추진하는 해외 사업은 피해자들에게 고율의 수익금을 지급할 정도의 자산이나 수익사업체가 없고, 성공가능성이 희박하여 단기간 내 상당한 수익의 실현가능성이 없을 뿐만 아니라, 2011. 12.경 이후 이른바 '자금 돌려막 기' 방법으로 총 4,843억 원 상당을 대여자 내지 투자자들의 원금 및 이자(수익금) 상환에 사용하고, 총 2,562억 원 상당을 대여자 내지 투자자들을 모집한 다단계 영업 모집책들의 수수료 지급에 사용해버리는 등 피해자들로부터 FX 마진거래 중개사업 등 피고인이 운영하는 해외 사업의 투자 명목으로 금원을 교부받더라도 이를 그 용도로 사용하거나 피고인이 운영하는 사업수익으로 원금과 이자를 상환할 의사나 능력이 없었다.

피고인은 2014. 10. 22.경 서울 영등포구 K, 23층에 있는 J 사무실에서 피해자 L에게 'FX 마진거래 중개사업 등 피고인이 운영하는 해외 사업이 큰 수익을 올리고 있다.

피고인의 사업에 투자하면 그 수익금으로 월 1%의 이익 배당을 보장하고, 1년 후에 원금을 돌려주겠다'는 취지의 거짓말을 하여 이에 속은 위 피해자로 하여금 피고인과 위와 같은 내용으로 투자약정을 체결하게 하고, 위 피해자로부터 피고인 명의의 씨티은행 계좌(M)로 20,000,000원을 입금받은 것을 비롯하여 그 무렵부터 2015. 4. 18.경까지 9회에 걸쳐 490,000,000원을 FX 마진거래 중개사업 등 투자 명목으로 교부받았다.

피고인은 상습으로, 위와 같이 FX 마진거래 중개사업 등 피고인이 운영하는 해외 사업에 투자하면 그 수익금으로 원금과 이자를 지급하여줄 것처럼 행세하여, 별지1. 범죄일람표1) 기재와 같이 2011. 11. 21.경부터 2016. 8. 26.경까지 이에 속은 피해자들 12,178명으로부터 35,283회에 걸쳐 총 1,085,575,294,950원을 교부받아 이를 편취하였다.

2. 방문판매등에관한법률위반

누구든지 다단계조직 또는 이와 비슷하게 단계적으로 가입한 자로 구성된 조직을 이용하여 재화 등의 거래 없이 금전거래를 하거나 재화 등의 거래를 가장하여 사실상 금전거래만을 하는 행위를 하여서는 아니된다.

그럼에도 피고인은 서울 영등포구 N빌딩 9층에 있는 I 사무실, 위 J 사무실 및 서울지역 18개 지점 등지에서, 각 지점별로 투자 유치실적에 따라 지점장은 자신이 유치한 사람 일부를 팀장으로 임명하는 등 지점장, 본부장, 팀장으로 이루어지는 다단계 영업 조직을 갖추고, 피고인이 각 지점에 매달 투자 유치금의 5~7%를 지급하면 각 지점장이 투자자에게 지급할 이익 배당금을 공제한 나머지를 지점장, 본부장, 팀장 및 해당 투자자 모집책들에게로 할당된 일정 비율에 따른 수수료를 지급하도록 하였다.

피고인은 위와 같은 다단계 조직을 이용하여, 전항과 같이 'FX 마진거래 중개사업 등 피고인이 운영하는 해외 사업이 큰 수익을 올리고 있다. 피고인의 사업에 투자하면 그 수익금으로 매월 1~10%의 이익 배당을 보장하고, 1년 후에 원금을 돌려주겠다'라고 투자자들을 끌어들여 별지1. 범죄일람표 및 별지2. 범죄일람표 각 기재와 같이 2011. 11. 21.경부터 2016. 8. 26.경까지 35,422회에 걸쳐 총 1,096,996,544,950원을 교부받았다.

이로써 피고인은 다단계 유사조직을 이용하여 재화 등의 거래 없이 금전거래를 하거나 재화 등의 거래를 가장하여 사실상 금전거래만을 하는 행위를 하였다.

증거의 요지

[판시 범죄사실]

1. 피고인의 일부 법정진술

1. 증인 0, P, Q, R, S, T, U, U, W, X, Y, Z, AA, AB, AC, AD, AE, AF, AG, AH, AI, AJ(가명)의 각 법정진술

1. 피고인에 대한 각 검찰 피의자신문조서(사본 포함) 중 일부 진술기재

1. 0, P에 대한 각 검찰 피의자신문조서

1. AJ(7.), AK, AL, R, U, W, AM, AN, AO, AP, U, X, AQ, P, AR, T, AS, AT, AA, Y, AU, Q2), AB, AC 에 대한 각 검찰 진술조서(사본 포함)

1. AO의 진술서, AV의 피해자 탄원서, AW의 확인서

1. AX, U, AY, AC, AZ, BA, Y, BB, BC, BD, BE, BF, BG 외 34명3)의 각 고소장(사본 포함)

1. 각 압수조서 및 압수목록

1. A에 대한 1심 판결문(서울중앙지방법원 2014고합1130, 증거목록 순번 9), A에 대한 2심 판결문(서울고등법원 2015노1850, 같은 순번 10), 약식명령문(서울중앙지법 2014고약26531, 같은 순번 26), A에 대한 3심 판결문(대법원 2016도2786, 같은 순번 43)

1. 제보자 AJ 제출자료 일체 및 관련내용 파일 CD 1장(증거목록 순번 7), 메타트레이 더 허위 거래내역 1부(같은 순번 7-1), 가짜 서버 DB상에 허위로 만든 접속중인 투자자 현황 관련 간략한 DB 정보(같은 순번 7-2), 가짜 서버 DB상에 허위로 만든 투자자 현황 관련 DB를 메모장에 복사하여 찍은 사진(같은 순번 7-3), 가짜 내역 생성서버 정보(같은 순번 7-4), 허위의 ID 및 예탁금 내역 DB(같은 순번 7-5), 거래내역 조작 명령(Order) 화면(같은 순번 7-6), 허위 회원등록 화면(같은 순번 7-7), 불법 선물거래 프로그램을 응용하여 개발한 흔적(같은 순번 7-9), 허위 리포트를 조작한 쿼리(같은 순번 7-10), 환율 호가를 받아서 저장한 후 허위의 거래내역을 생성하는 화면(같은 순번 7-11), 가짜 매니저 접속정보(같은 순번 7-12), 가짜 메타트레이더4 매니저 프로그램 파일(같은 순번 7-13), 가짜 서버 컴퓨터에서 사용된 공인인증서 파일(같은 순번 7-14), 허위 서버의 DB 화면(같은 순번 7-15), 허위 서버의 DB 백업(같은 순번 7-16), 리포트 파일(같은 순번 7-17), 허위 서버 접속내역(같은 순번 7-19), 허위의 온라인 접속자들(같은 순번 7-21), 허위의 주문 내역(같은 순번 7-22), 거래 리포트 파일 생성 화면(같은 순번 7-23), DB에서 거래내역 조작 명령어(같은 순번 7-24), 제보자 AJ 제출자료 파일 CD(같은 순번 7-25), J(주) 홈페이지 출력물(같은 순번 16), FX 마진거래 실태분석 및 제도개선 추진(같은 순번 18), FX 마진 등의 불법거래 실태점검 및 투자자 유의사항(같은 순번 19), 장내옵션시장, ELW 시장 및 FX 마진시장 건전화 방안(같은 순번 20), 다수의 계열회사 보유를 가장한 그룹형 유사수신업체 주의(같은 순번 21), 합법적인 금융업이라고 속이는 유사수신업체 다수 적발(같은 순번 22), 최근 유사수신 혐의 업체의 특징과 소비자 유의사항(같은 순번 23), 기획재정부 외환중개사 현황(같은 순번 28), 금융투자업 인가단위별 종합표(같은 순번 31), BI(주) 홈페이지 대주주 변경 수시공시 자료(같은 순번 36), FX 마진 IB사업 투자 제안서 동영상 CD(같은 순번 41), 각 기업정보 및 등기사항전부증명서(같은 순번 46 내지 50, 58 내지 60), 각 홍콩 법인등기 자료(같은 순번 51 내지 54), BJ 관련 미국 사이트 검색 화면(같은 순번 55), A 관련 사업자등록 내역(같은 순번 56), 가짜 메타트레이드4 관리 프로그램 및 Summary Report 캡쳐 자료(같은 순번 95), 0 개발 가짜 프로그램 CD 첨부(같은 순번 96), 압수된 '해외송금내역서(전체) 및 송금자료' 사본(같은 순번 103), 압수된 'BJ Investment Proposal for Shale Gas and Oil, Mar 2016' 제하 사업소개서 사본(같은 순번 104), 압수된 '셰일가스 수익 시뮬레이션' 사본(같은 순번 105), 언론기사(같은 순번 107), 압수된 '셰일가스 수 당률 변경' 사본(같은 순번 108), 피의자 A에 대한 의견서(같은 순번 139), 변경된 투자약정서(같은 순번 139-1), 투자자 56명의 사실확인서(같은 순번 139-4), 국내 사업 관련 자료(같은 순번 141-1), 해외 사업 관련 자료(해외 송금내역 포함, 같은 순번 141-2), BK, BL 수익 관련 자료(같은 순번 141-3), Meta Trader-Auto 프로그램 실행 동영상 촬영(같은 순번 152), BM 그룹, 지점(같은 순번 164), BM 그룹 본사 임직원 현황(같은 순번 165), 투자자 수신 메시지 사본(같은 순번 166), 각 개인 투자 약정서 및 입금확인증(같은 순번 168, 169, 186, 190, 190~3, 192 내지 194, 236-2 내지 236-13, 236-15 내지 236-26, 237-1 내지 237-4, 238-1 내지 238-4, 239-4 내지 239-7, 240-1, 241-1, 266, 276, 285, 297, 308, 327 내지 335, 337, 339 내지 342, 344 내지 346, 348, 350, 352 내지 354, 356, 360, 363, 364, 365, 368, 369, 372, 373 내지 375, 402, 403), 각 금전소비대차계약서(같은 순번 190-1, 213), 각 투자관리시스템상 투자금 현황정보(같은 순번 195, 233-1, 242-3, 258, 259, 270, 278, 292, 299, 311, 317, 378, 408, 409), 현금시재 마감보고 등 관리자료 첨부(같은 순번 175), FX LOAN BUSINESS 사본(같은 순번 188), A 노트북 '문서'폴더의 'Summary Report' 파일 화면 출력물(같은 순번 199), A 노트북에서 발견된 'Summary Report' 파일 출력물(같은 순번 200), 기업은행 계좌별 거래명세표(0, 같은 순번 207), 신한은행 유동성 거래내역조회 자료(0, 같은 순번 208), 피의자 A, P, 0 등이 주고받은 이메일 출력물(같은 순번 210), 통합거래내역 파일 CD(같은 순번 219), 조회대상 거래내역(국민은행, 같은 순번 222), 해외직접투자신고서(보고서) 사본(같은 순번 223), 가짜 메타트레이더4 서버 로그기록 및 화면 캡쳐 등 자료(CD, 같은 순번 227), 가짜 메타트레이더4 원격접속 내역(같은 순번 228), 디지털포렌식 증거자료(USB메모리, 같은 순번 232), 피고소인들의 사기행위 증거자료(카카오톡 메시지, 같은 순번 239-2), 이메일내용(같은 순번 245), FX 마진거래 사업 설명 PPT자료 (같은 순번 246), 설명회 일정 및 지점장이 보여준 자료(같은 순번 248), 셰일가스 투자제안서 1부(같은 순번 250), 녹취서 13부(같은 순번 253), 각 수혜자 정보 확인 화면(같은 순번 262, 273, 281, 295, 302, 314), J 그룹 연락처(같은 순번 263), 카톡 대화 사진(같은 순번 287, 289), 피고소인과의 카톡 내용(같은 순번 304), 밴드에서의 BM 홍보 및 두둔 캡쳐 자료(같은 순번 306), 녹음파일 녹취서 12부(같은 순번 321), AC 발송 이메일 3부(같은 순번 323), AC 제출 녹취파일 CD(같은 순번 324), 동영상CD(가짜 메타트레이더4 관리 프로그램 시연장면, 같은 순번 381)

1. 각 수사보고(증거목록 순번 12-4, 12-9, 17, 27, 29, 34, 40, 45, 63, 80, 100, 101, 102, 109, 113 412] 131, 133, 136, 138, 167, 209, 218, 221, 225, 226, 234, 235)

[판시 범죄전력]

1. A에 대한 1심 판결문(서울중앙지방법원 2014고합1130, 증거목록 순번 9), A에 대한 2심 판결문(서울고등법원 20151850, 같은 순번 10), A에 대한 3심 판결문(대법원 2016도2786, 같은 순번 43)

1. 범죄 전력조회

[판시 상습성]

판시 범죄전력 기재 전과 및 판시 범죄사실 기재 사기 범행의 범행수법, 범행횟수, 피해규모 및 동종의 범행이 불특정 다수의 피해자들을 상대로 계획적 조직적으로 장기간에 걸쳐 반복된 점 등에 비추어 사기의 습벽이 인정된다.

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제1호, 형법 제351조, 제347조 제1항(상습사기의 점, 포괄하여, 유기징역형 선택), 방문판매 등에 관한 법률 제58조 제1항 제4호, 제24조 제1항 제1호 다목(금전거래행위의 점, 포괄하여, 징역형 선택)

1. 경합범처리

1. 경합범가중

형법 제37조 전단, 제38조 제1항 제2호, 제50조(형이 더 무거운 특정경제범죄가중처벌등에관한법률위반(사기)죄에 정한 형에 위 두 죄의 장기형을 합산한 범위 내에서 경합범가중)

피고인 및 변호인의 주장에 대한 판단

1. 피고인 및 변호인 주장의 요지

가. 특정경제범죄가중처벌등에관한법률위반(사기)의 점에 관하여 4)

1) FX 마진거래5) 중개사업(이하 'FX 마진거래 사업'이라고 한다)에 있어서 2014. 8. 28.까지 '금전소비대차계약서'를 작성하고 피해자들로부터 모집한 차용금에 관하여, 피고인은 차용 원리금 전액을 피해자들에게 변제하였고 차용금을 개인적인 용도로 유용하지 않고 FX 마진거래 사업자금으로 사용하였다. 따라서 피고인에게 위 차용금에 대한 편취의 범의가 없었다.

2) FX 마진거래 사업에 있어서 2014. 8. 29. 이후 '투자약정서'를 작성하고 피해자들로부터 모집한 투자금에 관하여, 피고인은 투자금 중 상당부분을 실제로 사업자금으로 사용하였고, 일부 투자금이 선순위 투자자들의 원금 상환 및 수익금 지급이나 투자유치수수료로 사용되었다고 하더라도 이는 사업유지를 위한 금융비용에 해당할 뿐 이른바 '돌려막기' 방식으로 투자금이 운용된 것이라고 볼 수 없으며, 피고인은 투자약정서에 기재된 사용처에 투자금을 사용하였으므로 피해자들에게 투자금의 용도를 기망하였다고 볼 수 없다.

또한 피고인이 운용하는 해외 사업으로 인한 수익은 점차 증가하는 추세에 있었으므로 사업의 성공가능성이 없거나 희박하였다고 단정할 수 없고, 피고인은 약속한 수익금을 지급하기 위하여 사업 진행 과정에서의 난관을 극복하며 사업을 정상궤도에 올려놓는 과정에 있었으므로 피고인이 투자금 모집 당시 피해자들에게 자신의 변제의 사나 능력을 기망하였다고 볼 수 없으며, 피고인에게 위 투자금에 대한 편취의 범의 역시 없었다.

3) '셰일가스 사업이나 '오퍼튠 사업 '6)에 투자된 투자금의 경우, 투자한 사업의 내용이나 투자의 방식 및 투자자들의 의사가 FX 마진거래 사업과는 구별됨에도 이 부분 공소사실에는 피해자들이 FX 마진거래 사업에 일괄하여 투자한 것처럼 기재되어 있다.

따라서 이 부분 공소사실의 기재는 '셰일가스 사업'이나 '오퍼튠 사업'에 관하여는 구체적인 범죄사실의 기재가 없어 공소제기의 절차가 법률의 규정에 위반하여 무효인 때에 해당하고, 그렇지 않다 하더라도 FX 마진거래 사업과는 별개로 기망행위가 있었는지에 대하여 구체적인 입증이 전혀 이루어지지 않았다.

4) 공소사실의 별지 범죄일람표 기재 차용금 및 투자금 중 피해자로부터 현실적으로 자금을 수수하지 않고 기존의 소비대차 또는 투자가 연장된 것에 불과함에도 새로이 차용하거나 투자받은 것으로 기재된 금액 부분은 편취금액에서 제외되어야 한다.

5) 원금과 이자(또는 수익금)를 모두 상환받아 대여 내지는 투자가 종료된 피해자들에 대하여는 변제의 사나 변제능력에 관한 기망행위가 있었다고 볼 수 없으므로, 위 피해자들에 대한 차용금 내지는 투자금 부분은 편취금액 또는 피해금액에서 제외되어야 한다.

6) 공소사실의 별지 범죄일람표 중 '고객명'란에 기재된 피해자들 중에는 지점장 등으로 투자자를 모집한 자들도 포함되어 있는데, 이들의 사업 내용에 대한 인식 정도나 관여 정도 등에 비추어 피고인으로부터 기망을 당하였다거나 이들에 대하여도 피고인에게 편취의 범의가 있었다고 보기 어렵다.

7) 피고인에게 사기의 습벽이 인정된다고 보기 어렵다.

나. 방문판매등에관한법률위반의 점에 관하여

1) 방문판매 등에 관한 법률(이하 '방문판매법'이라고 한다)에서 정한 '다단계판매'에 해당하기 위해서는 판매원을 단계적으로 가입하도록 권유하는 데에 있어 판매활동에 대한 소매이익이 있어야 하는데, 이 사건과 같이 판매원이 판매업자를 대행하여 알선 내지 중개만 한 경우에는 계약의 당사자는 판매업자(피고인)와 소비자(대여자 또는 투자자)이기 때문에 판매원(모집책)에게는 소매이익이 존재할 수 없으므로, 피고인이 운영한 와 J 등은 이 부분 공소사실 기재 방문판매법위반죄의 적용대상인 '다단계판매조직'에 해당하지 않는다.

2) 와 J의 각 지점은 피고인과 무관하게 투자자들 사이에서 자생적 · 독자적으로 만들어져 운영되어 왔고 피고인은 각 지점의 조직과 운영에 전혀 관여하지 않았으며, 지점장 이하 팀장 등 직급체계도 일정 금액 이상을 유치한 투자자가 지점장의 권한으로 일정한 직급을 부여받는 구조일 뿐, 투자자가 새로운 판매원이 되도록 하는 구조가 갖추어졌다거나 판매원의 가입이 3단계 이상 단계적으로 이루어졌다고 볼 수 없다. 위와 같은 사정들에 비추어 와 J는 '다단계판매조직' 또는 '유사 다단계조직'에 해당한다고 볼 수 없다.

2. 판단

가. 특정경제범죄가중처벌등에관한법률위반(사기)의 점에 관하여

1) 관련 법리

사기죄의 요건인 기망은 널리 재산상의 거래관계에 있어서 서로 지켜야 할 신의와 성실의 의무를 저버리는 모든 적극적 또는 소극적 행위를 말하는 것으로서, 반드시 법률행위의 중요부분에 관한 허위표시임을 요하지 아니하고, 상대방을 착오에 빠지게 하여 행위자가 희망하는 재산적 처분행위를 하도록 하기 위한 판단의 기초가 되는 사실에 관한 것이면 충분하다(대법원 2011. 6. 30. 선고 2010도14257 판결 등 참조).

사기죄의 구성요건인 편취의 범의는 피고인이 자백하지 않는 이상 범행 전후의 피고인의 재력, 환경, 범행의 내용, 거래의 이행과정 등과 같은 객관적인 사정 등을 종합하여 판단할 수밖에 없는 것이고, 타인으로부터 금전을 차용함에 있어서 그 차용한 금전의 용도나 변제할 자금의 마련방법에 관하여 사실대로 고지하였더라면 상대방이 응하지 않았을 경우에 그 용도나 변제자금의 마련방법에 관하여 진실에 반하는 사실을 고지하여 금전을 교부받은 경우에는 사기죄가 성립한다(대법원 2005. 9. 15. 선고 2003도5382 판결, 물품대금 마련방법을 기망하여 거래물품을 편취한 사기죄에 있어서 같은 취지의 대법원 2014. 11. 27. 선고 2014도3775 판결 등 참조). 이는 타인으로부터 투자금을 수수함에 있어서 투자금의 용도나 상환할 자금의 마련방법에 관하여 사실대로 고지하지 않았을 경우에도 마찬가지라고 할 것이다.

금원 편취를 내용으로 하는 사기죄에서는 기망으로 인한 금원 교부가 있으면 그 자체로써 피해자의 재산침해가 되어 바로 사기죄가 성립하고, 상당한 대가가 지급되었다. 거나 피해자의 전체 재산상에 손해가 없다 하여도 사기죄의 성립에는 그 영향이 없다.

(대법원 2007. 10, 11. 선고 2007도6012 판결 등 참조).

2) 기망행위 및 편취의 범의가 인정되는지 여부7) 이 법원이 적법하게 채택 · 조사한 증거들에 의하면 다음의 가) 내지 마)항과 같은 사정들이 인정된다.

가) 피고인이 피해자들에게 설명한 각 사업의 내용에 관하여

①) 피고인은 FX 마진거래 사업에 관하여 피해자들에게, 홍콩 현지에 설립한 BN(이하 'BN'라고 한다) 또는 BK(이하 'BK'라고 한다)의 계좌에 자금을 출자하면, BN 또는 BK가 외환딜러로부터 FX 마진거래에 필요한 증거금(담보금) 중 일정부분(최소한 20%)만 납입받고 나머지 부분은 피해자들이 출자한 자금을 딜러에게 대여해주어 FX 마진거래를 하도록 하고, 위 딜러의 거래량에 따라 발생하는 수수료를 취득하여 한국에 있는 피해자들에게 배당하는 방식으로 매월 약 1~2%8)의 이자 또는 수익금을 지급하며, 딜러가 FX 마진거래에 따른 투자손실로 자신이 납입한 증거금 부분을 모두 소진하게 되면 거래가 자동적으로 중단되어 정산이 이루어지는 '로스컷(Loss-Cut) 장치'가 작동하여, 피해자들의 자금으로 대여해준 증거금 부분은 딜러의 손실에 영향을 받지 않고 안전하게 보호는 취지로 설명하였다(수사기록 3680, 3692~3693쪽). 또한 수많은 딜러들이 BK와 계약을 맺고 FX 마진거래를 시작하였다고도 하였다(수사기록 3691쪽).

②) 피고인은 피해자들에게, 셰일가스 사업에 관하여는 미국에 설립한 BJ(이하 'BJ'라고 한다) 법인을 통해 셰일가스를 미국 텍사스 지역에서 시추 및 판매하는 사업에 투자하면 투자금을 납입한 후 4개월째로부터 매월 3%의 수익금을 받을 수 있다고 설명하였고, 오퍼튠 사업에 관하여는 오퍼튠 인터넷 웹사이트를 통하여 FX 마진거래 사업을 하는 위 BK에 투자하면 매월 0.8~1%의 수익금을 받을 수 있다고 설명하였다.

③ 피고인은 투자설명회에서 자신이 운영하는 사업으로 이익이 발생하지 않는다면 피해자들에게 다른 방법으로 배당금(이자 및 수익금을 의미한다)을 지급할 수 있는 아무런 대책이 없기 때문에, 그러한 상황이 발생하지 않도록 무조건 열심히 일을 하는 수밖에 없다고 말하는 등 피해자들에게 지급되는 이자 내지는 수익금이 영업이익을 재원으로 하여 지급된다는 점을 고지하였다(수사기록 5575~5576쪽).

나) 피고인이 피해자들로부터 교부받은 차용금 및 투자금의 자금흐름에 관하여

① J의 투자관리시스템(차용금 및 투자금을 일목요연하게 관리하기 위하여 피고인이 개발한 내부 전산프로그램이다)에 기록된 내역 등에 의하면 피고인이 별지1. 범죄일람표 기재와 같이 2011. 11. 21.부터 2016. 8. 26.까지 피해자들로부터 합계 1,085,575,294,950원(FX 마진거래 사업 관련 1,045,801,195,500원 + 셰일가스 사업 관련 34,804,849,450원 + 오퍼튠 사업 관련 4,969,250,000원)을 FX 마진거래 사업, 셰일가스 사업, 오퍼튠 사업 등 피고인이 운영하는 해외 사업에 대한 차용금 또는 투자금 명목으로 교부받았음이 확인된다.

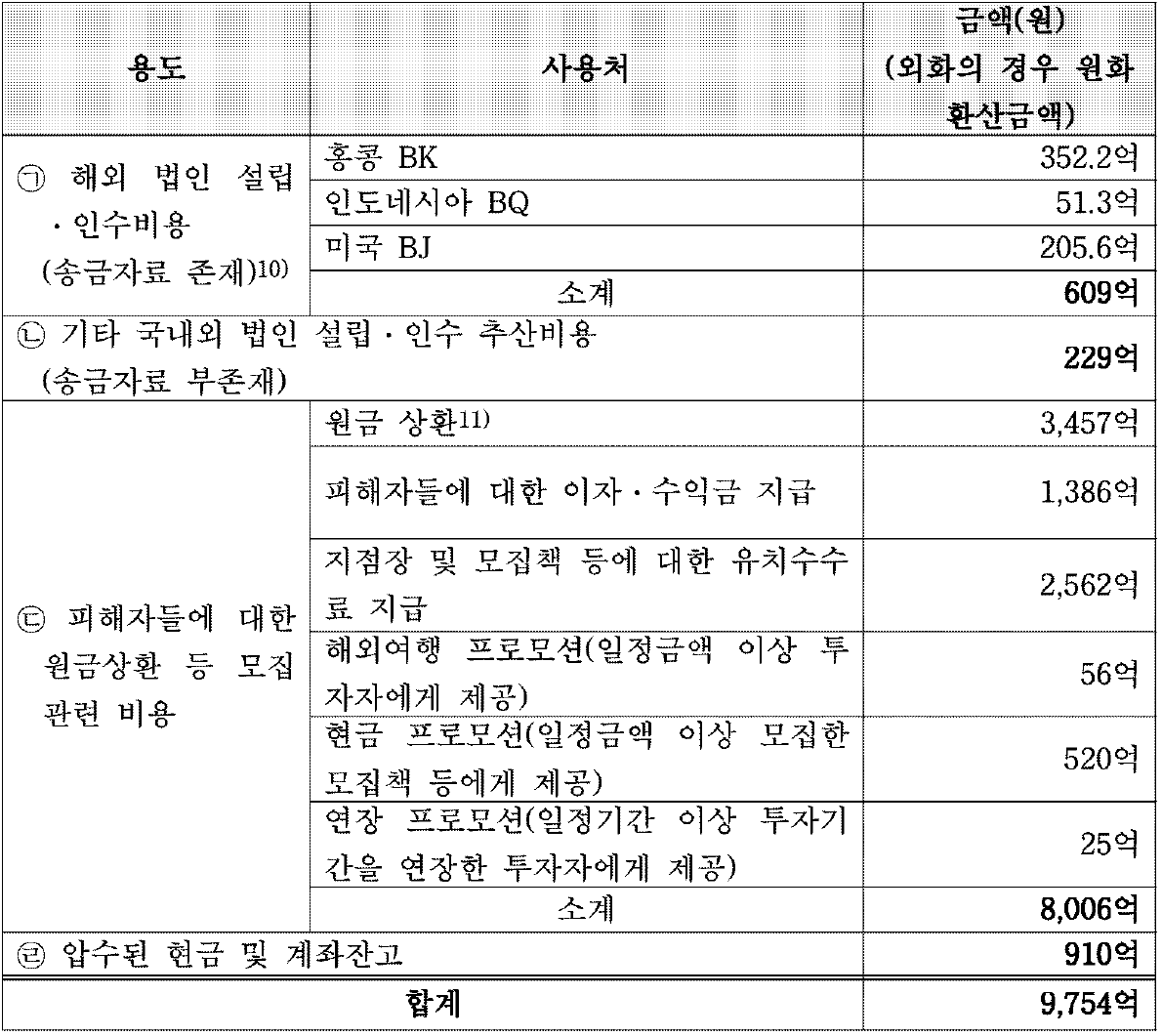

② 피고인이 위 2011. 11. 21.부터 2016. 8. 26.까지의 기간 동안 각종 사업을 운영한다는 명목으로 사용내역이 확인된 금액을 개략적으로 정리하면 아래 표와 같다.9)

위와 같이 피고인은 피해자들로부터 교부받은 차용금 및 투자금 합계 1,085,575,294,950원에서 2011. 11. 12.부터 2016. 8. 26.까지 원금상환에 사용된 약 3,457억 원을 제외하더라도, 나머지 약 7,398억 원12) 중 이자 · 수익금 등 배당금, 유치수수료 및 프로모션지급 등 추가 투자를 유치하기 위한 모집관련 비용으로만 약 61%(4,549억 원)를 지출하였고 국·내외 법인의 설립 등에 직접 사용된 비용은 약 11%(609억 원 + 229억 원) 정도에 불과함을 알 수 있다. 또한 위 표로부터 알 수 있는 바와 같이 약 1,101억 원(1조 855억 원 ~ 9,754억 원)에 해당하는 금액의 사용처가 불분명하고, 여기에 피고인이 운영한 국·내외 법인의 임직원 급여나 사무실 임차료, 세금 등 기타 운영비용을 감안하여도 수백억 원대에 이르는 차용금 및 투자금의 사용처가 여전히 명확하지 아니하다(특히 피고인은 검찰 조사에서 차용금 및 투자금이 입금된 계좌에서 피고인의 지시에 따라 지속적으로 출금된 수백 억 원의 현금에 관하여는 별도로 장부를 작성하지 않았다고 진술하였고, 이와 같이 현금의 사용처가 관리되지 않는 이유에 대하여 '사용처를 밝힐 수 없는 돈도 있는 법입니다'라고 답변하는 등 수긍하기 어려운 변명을 한 바도 있다).

다) 피고인이 운영한 사업의 수익으로 피해자들에게 약속한 이자 내지 수익금의 지급이 가능하였는지 여부

①) 피고인이 2014년 중반경까지 홍콩의 BN를 통하여 운영한 FX 마진거래 사업에 관하여, ① 피고인이 2010. 9. 24.부터 2014. 3. 12.까지 BN 명의의 홍콩 계좌에 입금한 돈의 합계는 미화 약 285만 달러로, 그 중 미화 약 181만 달러는 홍콩 현지인 BS으로부터 차용한 돈이고, 국내로부터 송금된 돈은 미화 약 69,911달러(한화 약 7,000만 원 상당)에 불과한 점, Ⓒ 피고인은 관련사건13) 1심 법정에서 "2012. 1.부터 2013년 초순경 이전까지 피해자들로부터 차용한 돈의 경우에도 그 이후에 차용한 돈과 마찬가지로 BN 명의의 홍콩 계좌에 송금하지 아니하였기에 BN의 FX 마진거래 사업에 사용하지 않았고, 위 기간에도 다른 대주들로부터 차용한 돈으로 앞선 차용금에 대한 이자를 지급하고 있었다."라는 취지로 진술하였고, 달리 피고인이 국내에서 BN 계좌로 송금한 위 미화 약 69,911달러가 이 사건 피해자들로부터 차용한 돈이라고 볼 만한 자료가 없는 점, Ⓒ BN의 FX 마진거래 사업에는 처음부터 외국환거래법 위반의 소지가 있었으므로,14) 피고인이 BN에 FX 마진거래 사업 자금을 송금하는 행위가 2013년 초순경 이전까지 허용되었으리라고 보기 어려운 점, 色 만약 BN 명의의 홍콩 계좌로 국내 자금을 송금하는 것이 2013년 초순경 이전까지 가능하였다면, 피고인이 고수익이 발생한다고 주장하는 FX 마진거래 사업을 위하여 국내에서 모집한 자금을 송금하지 아니하고 굳이 이를 장기간 보유하고 있었을 이유가 없는 것으로 보이는 점 등에 비추어 보면, 피고인이 아래에서 보는 BK의 설립 전까지 BN의 FX 마진거래 사업 명목으로 차용하거나 투자받은 돈의 대부분은 2013년 초순경 FX 마진거래 자금의 해외 송금이 어려워졌는지 여부를 불문하고 BN 명의의 홍콩 계좌에 송금되거나 BN의 FX 마진거래 사업에 사용되었다고 보기 어렵고, 피고인은 2013년 초순경 금융당국의 규제로 인하여 비로소 BN의 홍콩 계좌에 송금을 못하게 된 것이 아니라 처음부터 위와 같은 명목으로 송금할 의사가 없었던 것으로 보인다.

② 피고인은 2014. 9.경 FX 마진거래 사업을 수행한다는 명목으로 홍콩에 BK 법인을 설립하였고 그 무렵 홍콩 금융당국으로부터 Type 3의 외환중개거래 자격(License)을 취득하였다. 그러나 BK에 소속되어 홍콩 현지에서 법률자문과 자금관리, 금융당국에의 신고업무 등을 담당하였던 AE의 이 법정 진술에 의하면, ⑦ BK는 피고인이 피해자들에게 설명한 내용대로의 사업, 즉 FX 마진거래에 종사하는 딜러들에게 증거금을 빌려준 후 이를 기반으로 하여 고액의 FX 마진거래를 할 수 있도록 해주는 사업을 수행한 사실이 없고, 딜러들을 모집하여 FX 마진거래를 일반적으로 중개하는 사업만을 수행하였을 뿐이고, L. BK에 소속되어 활동한 FX 마진거래 딜러들 중 직접적으로 투자를 하는 전문 딜러의 비율은 2%에 불과하고 나머지 딜러들은 증권회사의 고객과 같은 일반 투자자들이며, Ⓒ BK가 그 동안 사업을 수행하면서 거둔 매출은 2015년에는 평균 월 미화 20만 달러(약 2억 4,000만 원), 2016년에는 평균 월 미화 33만 5,000달러(약 4억 원) 정도이고 영업비용을 제하면 순수익은 월 몇 만 달러에 불과하며, ② 위 순수익 역시 한국으로 송금되지 않았다는 것이다.

BK에서 내부적으로 산정한 자료에 의하더라도 수익이 본격적으로 나기 시작하였다는 2016. 4.~2016. 8.의 순수익은 미화 기준으로 4월 74,393달러(약 9,000만 원), 5월 30,488달러(약 3,600만 원), 6월 78,711달러(약 9,300만 원), 7월 445,778달러(약 5억 3,000만 원), 8월 627,915달러로(약 7억 5,000만 원) 확인된다(수사기록 2503~2509, 2514쪽).

이처럼 피고인이 운영하던 BK가 외환거래 자격을 취득하였음에도 피해자들에게 설명한 것과 달리 BK를 통하여 한국에서 모집한 투자금을 재원으로 하여 FX 마진거래를 하는 딜러들에게 증거금을 대여하고 그들의 거래량에 따라 많은 수수료를 취득하는 사업을 실제로는 수행하지 않았던 것으로 보일 뿐만 아니라, BK가 자체적으로 딜러를 모집하여 수행하던 FX 마진거래 중개로 인한 수익 역시 회사 설립 후 1년 6개월이 훨씬 지난 시점에서도 피해자 및 모집책들에게 매달 지급하여야 했던 이자(수익금) 및 유치수수료에 한참 미치지 못하였다.

③ 피고인이 미국에 설립한 BJ를 통하여 추진하던 셰일가스 사업에 관하여 보더라도, ㉠ 투자자들에게 기존 FX 마진거래 사업보다도 더 높은 수익률(월 3%, 연 36%)을 약속하였고, 지점장이나 모집책 등에게 지급될 유치수수료까지 합하여 각 지점에 투자원금의 7%에 상당한 금액이 매월 분배될 예정이었고, ㉡ 이 사건 압수·수색 당시까지는 아무런 수익금이 국내로 입금되지 않았으며, ㉢ 셰일가스 사업은 개발비용이 많이 소요되어 국제유가가 일정 수준(배럴당 미화 약 50달러) 이상을 기록하여야 채산성이 있는데, 투자금 모집 당시 국제유가가 이에 미치지 못하여 미국 현지에서도 많은 셰일가스 사업체들이 도산하는 등 사업전망이 긍정적이라고 보기 어려웠음에도 피고인은 위와 같은 고수익을 보장하였고, ㉣ 피고인 스스로 검찰 조사에서 2016. 9. 2.부터 시작될 예정이었던 이익배당은 당장 수익금이 들어오기 어려워 다른 투자자들의 수익금으로 배당할 수밖에 없었다고 진술하는 등 실제로 실현된 수익이 없었음에도 이른바 '돌려막기' 방식으로 수익금을 지급할 예정이었음을 자인한 바 있다.

④) 오퍼튠 사업에 관하여도, ① 피고인은 기존 FX 마진거래 사업보다는 다소 낮았지만 시중 은행이율을 훨씬 초과하는 고이율(월 0.8~1%, 연 9.6~12%)의 안정적인 수익율을 약속하였고, Ⓒ 위 셰일가스 사업과 마찬가지로 이 사건 압수수색 당시까지는 아무런 수익금이 입금된 바 없으며, Ⓒ 투자자 개인이 오퍼튠 웹사이트를 이용하여 BK에 직접 투자하는 형태를 취한다는 점에서 앞서 본 FX 마진거래 사업과는 방식에서, 다소 차이가 있을 뿐, 결국 투자자는 J의 모집책으로부터 설명을 들은 후 오퍼튠 웹사이트를 통하여 FX 마진거래 사업에 투자를 하고 해당 투자를 유치한 모집책은 투자금에 대한 일정 비율의 유치수수료를 취득하는 구조였고, ② 앞서 본 바와 같이 피고인은 홍콩 BK를 통하여 딜러들에게 증거금을 대여하는 사업을 실제로는 수행하지 않은 것으로 보일 뿐만 아니라 BK가 수행한 FX 마진거래 사업에서 발생한 이익은 약속된 이자(수익금) 및 유치수수료를 지급하기에 턱없이 모자랐다.

⑤ 나아가 위 셰일가스, 오퍼튠 사업에 투자한 피해자들은 FX 마진거래 사업의 투자자들과 대부분 중복되는데, FX 마진거래 사업에 관하여 고율의 수익금을 꼬박꼬박 지급받고 있었고 그 수익금이 피고인이 FX 마진거래 사업을 성공적으로 수행하여 발생한 이익을 재원으로 지급되고 있다고 믿었던 피해자들로서는 셰일가스, 오퍼튠 사업에 관하여 후순위 투자자의 투자금으로 수익금 배당이 이루어질 것이라는 사실을 알지 못하였던 것으로 보인다.

⑥ BK가 사용한 홍콩 HSBC은행의 거래내역에 의하여도, BK의 계좌에 입금된 돈은 상당부분 'CHEQUE(수표)'로 출금된 것으로 보이고 한국으로 송금된 내역이 확인되지 않는 등 이 사건 수사가 있기 전까지 피고인이 FX 마진거래 사업, 셰일가스 사업, 오퍼들 사업을 운영하기 위하여 설립한 해외 법인들이 실현한 수익이 국내로 송금되었다.

고 볼 만한 자료가 없다. 피고인 스스로도 검찰 조사에서 2012. 10. 이후 자신이 운영하는 해외 법인들로부터 수익금 등 어떠한 명목으로도 피고인의 국내계좌로 입금된 돈이 없다고 진술하였다.

한편 피고인이 이 사건으로 기소된 무렵인 2016. 9. 12.~2016. 11. 24.에서야 비로소 홍콩의 BK, 미국의 BJ 등 피고인이 운영하던 해외 법인에서 합계 미화 2,112,142달러(약 25억 원)가 피고인 명의의 씨티은행 계좌로 송금된 것으로 보이나, 이는 피고인이 지금까지 모집한 차용금 내지는 투자금의 규모나 매월 지급하여야 하는 이자(수익금) 및 유치수수료의 규모에 비교하면 매우 미미한 금액이다.

㉮ 피고인은 피해자들로부터 모집한 차용금 및 투자금 원금 중 일정한 비율(FX 마진거래 사업 5~5.2%, 셰일가스 사업 7%, 오퍼튠 사업 4~4.2%)의 금원을 I나 J의 각 지점에 보내 피해자들에 대한 이자(수익금)의 지급, 지점장 및 하위 모집책들의 유치수수료 지급 등에 충당하도록 하였다. 피고인이 운영하는 업체들에 대한 이 사건 압수·수색이 이루어진 2016. 9.경 당시를 기준으로 피해자들 및 J의 모집책들에게 이자(수익금) 및 유치수수료로 집행되어야 하는 자금은 매월 약 402억 원 15)으로, 신규 투자자가 계속 유치되지 않는다면 당시 보유하고 있던 잔고 합계 약 910억 원으로는 원금의 상환은 고사하고 수익금 및 유치수수료만으로도 2개월을 넘어 지급이 이루어지기 어려웠다.

⑧ 피해자들은 일치하여 피고인이 운영하던 사업에 대여 및 투자를 한 이후 약속된 수익금을 단 한 차례도 빼놓지 않고 예정된 기일에 지급받았다고 진술하였다.

⑨ 위와 같이 피고인은 피해자들로부터 모집한 차용금 및 투자금의 상당부분을 직접적인 사업수행을 위한 비용이 아닌 선순위 대여자, 투자자들에 대한 이자(수익금)와 지점장, 하위 모집책에 대한 유치수수료로 지출하였고, 모집된 자금의 대부분을 차지하는 FX 마진거래 사업 관련(오퍼튠 사업을 포함한다) 차용금 및 투자금의 경우 그 사업의 요체라고 할 수 있는 FX 마진거래 딜러들에 대한 증거금 대여사업을 실제로 수행한 바도 없으며 BK의 실제 수익도 모집한 자금에 비하여 매우 미미하였고, 셰일가스 사업의 경우 수익의 실현이 없었음에도 당장에 고율의 수익금 지급을 약속하였다. 나아가 이 사건 수사가 있기 전까지 해외 법인들로부터 국내로 송금된 수익금이 없었고 신규 투자금의 유치 없이는 사업의 지속가능성이 없었다. 그럼에도 피고인은 피해자들에게 약정한 고율의 이자 내지 수익금을 한 번도 연체하지 않고 계속 지급함으로써, 피해자들로 하여금 피고인이 수행하는 각종 사업이 안정적으로 진행되고 해외 법인들로부터 수익이 성공적으로 실현되어 자신들에게 매달 지급되는 수익금의 재원이 되고 있다고 믿게 하였다.

라) 이른바 '돌려막기'에 사용된 돈을 투자금의 용도에 맞는 지출로 볼 수 있는지 여부

피고인이 2014. 8. 29. 이후 투자금을 모집하기 위하여 사용한 투자약정서에는 아래와 같은 문구가 기재되어 있었다.

제1조 투자목적 및 사용용도 투자자가 투자한 자금은 사업자의 경영판단에 따라 아래 각 호의 해당하는 부분에 사용한다. ① 투자당시 사업자 A이 대표이사로 되어 있는 국내외 회사. ② 투자당시 사업자 A이 대표이사로 있지 않더라도 그 회사의 주식지분의 과반수가 실질 적으로 사업자 A의 지분으로 되어있는 국내외 회사(주주명의가 사업자 A으로 되어 있지 않더라도, 사업자 A이 해당 지분에 대한 실질적인 권한을 가지고 있는 경우도 포함) ③ 위 1, 2호의 회사와 관련된 사업으로 소요되는 비용과 관련된 부분(특히 위 1, 2호의 회 사와 관련된 사업의 전후를 불문하고 위 1, 2호의 사업유지를 위해 지출되는 직·간접적 인 일체의 비용으로 사용할 수 있다) 제2조 투자금 및 이익 배당 |

① 투자금 약정의 약정기한은 사업자가 투자금을 수령한 날부터 1년으로 정한다. 사업자는 투자자에게 투자금에 따른 이익 배당금으로 매월 투자금 대비 월 ( %를 지급한다. 사업자는 투자자와의 협의를 통해 제3조 제1항 각호에 해당한다고 인정되는 경우, 매월 지급하는 이익배당금을 지급하지 않을 수 있다. ③ 투자약정기간이 만료되면 사업자는 투자자에게 투자금을 만료일 즉시 상환한다. 다만, 투자자가 투자약정기간이 만료되기 1개월 전에 사업자에게 서면으로 투자금 상환요청을 하지 않은 경우에는 투자약정기간은 자동으로 1년 연장된다. 제3조 투자금 손실 위험성 ① 사업자와 투자자의 협의를 통해 다음의 각 호에 해당된다고 인정되는 경우, 사업자는 투자자에게 이익 배당금과 약정기간 만료에 따른 투자금의 상환을 보류할 수 있다16). 사업자가 투자한 사업의 수익성이 현저하게 떨어진 경우 투자자들에게 약정한 비율에 따른 이익배당금과 투자기간 만료로 인해 상환요청을 받 은 투자금의 지급 등으로 인하여, 사업자가 투자한 사업의 현저한 유동성의 위기를 겪을 우려가 있는 경우 다만, 사업자가 투자한 사업의 전망이 기대되는 경우에는 위 ①항의 상황에도 불구하고 사업자의 경영판단에 따라 이익 배당금 및 투자금 상환을 할 수 있다. |

그러나 ① 앞서 본 바와 같이 피고인이 운영하던 해외 법인들로부터 국내로 입금되는 수익금이 수년 간(위 투자약정서 양식에 따라 투자금을 모집한 2014. 8. 29.를 기준으로 하더라도 2년 간) 전혀 없었을 뿐만 아니라, 위 투자약정서 제2조, 제3조에 따르면 사업의 수익성이 현저하게 떨어진 경우 투자원금의 상환이나 수익금의 지급을 보류하거나 지급하지 않을 수 있었음에도 피고인은 후순위 투자자의 신규 투자금을 재원으로 하여 선순위 투자자들에게 고율의 수익금을 연체하지 않고 계속 지급해온 점, ②) 피고인이 모집한 투자금 중 직접적인 사업수행과 관련하여서는 매우 적은 비율의 금액만이 지출되었고, 상당 부분이 투자자들에 대한 수익금 지급이나 유치수수료 또는 프로모션의 지급 등 추가적인 자금모집을 위한 이른바 '돌려막기' 방식의 사업수행을 위하여 충당되었던 점, ③ 대다수 피해자들은 피고인이 다른 피해자들로부터 모집한 투자금으로 자신들에 대한 원금과 수익금을 지급한다는 사실을 말하지 않아 그러한 사정을 전혀 알지 못하였고, 오히려 피고인은 FX 마진거래 사업에 관하여 '딜러가 만 명이 될 것이다'고 말하는 등 자신이 운영하는 각종 사업의 전망에 관하여 매우 긍정적으로 이야기하였고 위 사업에서 발생하는 영업이익으로 투자자들에게 수익금을 지급해준다.고 설명하였으며, 피고인이 약정하였던 수익금의 지급을 단 한 번도 연체한 적이 없었기에 피해자들로서는 피고인의 각종 사업이 성공적으로 수행되어 수익을 창출하고 있다고 믿었던 점, ④ 일부 투자자들은 자신들의 투자금이 선순위 투자자들의 원금 상환 및 수익금 지급에 사용되어도 상관없다고 생각하였고, 피고인에게 투자금의 사용처를 완전히 일임하였다는 취지의 확인서를 작성하여 제출하였으나, 위 확인서의 기재내용도 어디까지나 피고인이 운영하는 사업의 수익성이 높아 일부 돌려막기를 통한 투자규모 확대에 사용되더라도 수익금이 계속 지급된다는 전제에서 선순위 투자자들의 원금 상환 및 수익금 지급에의 사용을 허용한다는 취지일 뿐, 지속가능성이 현저하게 떨어지는 '돌려막기' 방식에 전적으로 의존하는 피고인의 사업구조까지 용인한다는 취지로 해석하기는 어려운 점 등에 비추어 보면, 피고인이 원금 상환이나 수익금 지급을 위하여 이른바 '돌려막기'에 사용한 금액이 위 투자약정서 제1조 제3항의 '사업유지를 위하여 지출되는 직·간접적인 일체의 비용'에 해당하는 정상적인 금융비용의 지출로서 투자자들로부터 투자받은 금원의 사용용도의 범위 내에 있다고 보기 어렵다.

마) 그 밖의 사정들

① 피고인은 FX 마진거래에 투입된 딜러들의 관리에 사용되는 메타트레이더4 매니저 프로그램17)의 외형을 본따 개발한 가상 메타트레이더4 매니저(MetaTrader4 Manager) 프로그램(이하 '가상 프로그램'이라고 한다)을 이용하기도 하였다. ① 가상 프로그램의 개발자인 0의 진술에 의하면 피고인은 투자자들에게 허위로 많은 딜러들을 확보하여 FX 마진거래가 활발하게 이루어지는 상황을 보여주기 위한 용도로 가상 프로그램의 개발을 의뢰하였다는 것이고(피고인의 개발의뢰를 중개한 P도, 피고인으로부터 'FX 마진거래 거래량이 많이 필요하니 가상의 인원과 돈으로 자동으로 거래가 이루어질 수 있게 만들어달라'는 의뢰를 받아 O에게 전달했다는 것이다), ㉡ 2016.4. 30.부터 2016. 9. 1.까지 가상 프로그램이 설치된 서버 컴퓨터에 위 O와 P 및 서비관리업체의 접속기록을 제외하여도 무려 348회의 접속기록이 확인되는 등 피고인이 정식 메타4프로그램 매니저 프로그램에 대한 접속권한을 확보한 이후에도 계속하여 가상 프로그램이 설치되어 구동되고 있는 서버에 원격접속을 하여 프로그램을 구동한 것으로 보이는 점[피고인은 자신의 개인 노트북에 가상 프로그램을 설치하지 않았다고 주장한다. 그러나 원격접속을 이용하면 가상 프로그램이 설치되지 않은 컴퓨터에서도 구동 및 시연이 가능하였고, 피고인이 사용하던 노트북에서 가상 프로그램을 이용할 경우에 생성되는 'Summary Report' 파일이 발견되기도 하였다(수사기록 3772~3820쪽), Ⓒ 고액 투자자였던 Q은 검찰 조사에서 정식 프로그램이 아닌 가상 프로그램 특유의 거래 현황 출력 화면(딜러 아이디가 실명이 아닌 번호로 구성되어 있는 점 등)을 보았던 기억에 관하여 상당히 구체적으로 진술하였던 점, ② 피고인은 트레이더를 얼마나 확보해야 어느 정도의 거래량이 나오고 얼마만큼의 중개수수료 수입을 받을 수 있는지를 시뮬레이션하기 위한 용도로 가상 프로그램을 이용하였다고 주장하나 위와 같은 시뮬레이션에 관한 자료나 이를 토대로 사업전략을 세운 구체적인 자료를 제시하지 못하고 있는 점, ① 시연이 아니라 내부 시뮬레이션 용도였다면 가상 프로그램의 구동 화면을 정식 프로그램과 구별하기 어려울 정도로 흉내 내어 개발할 필요가 있었는지 의문인 점, ① 앞서 본 바와 같이 피고인이 내세운 FX 마진거래 사업에서 많은 딜러의 확보를 통한 거래량의 증가는 곧 수수료의 증가로 이어지므로 사업의 성패에 있어 핵심적인 요소였고, BK의 설립 후에도 계속하여 충분한 딜러 수를 확보하지 못하였던 피고인으로서는 추가 투자금을 유치하기 위한 목적으로 가상 프로그램을 시연하여 마치 BK가 많은 소속 딜러를 확보하고 있다는 것을 보여줄 만한 동기가 있었던 점 등에 비추어, 피고인은 허위의 거래현황을 보여주는 가상 프로그램을 일부 투자자에게 시연하여 투자금 모집의 수단으로 사용하였던 것으로도 보인다.

② 앞서 라)항에서 본 바와 같이 2014. 8. 29. 이후 작성된 투자약정서 양식에는 원금 손실가능성이 기재되어 있고, 피고인은 투자설명회에서도 원금손실 가능성이 있음을 언급하였던 것으로 보인다. 그러나 피고인이 피해자들로부터 투자금을 모집하면서 주로 내세운 FX 마진거래 사업의 경우 FX 마진거래에 직접 투자를 하는 딜러에게 증거금을 대여하여 거래를 할 수 있도록 해주고, BN 또는 BK는 딜러들의 거래량에 따른 수수료 수익을 주된 수익원으로 삼으며 로스컷 장치로 피해자들이 딜러들에게 대여 해준 증거금은 손실 없이 보전된다는 취지로 설명이 이루어졌고, 피해자들도 피고인으로부터 원금손실 가능성에 관한 설명은 들었으나 FX 마진거래 사업의 사업구조 상 딜러의 거래로 인한 손실을 투자자들이 직접 부담하지 않고 로스컷 장치가 있어 투자자들은 손실을 입지 않는다고 이해하였다는 취지로 진술하였다. FX 마진거래 사업 설명자료에도 '거래 감소로 수익률이 줄어도 원금은 보장됩니다'라고 기재되어 있었다(수사기록 3689쪽). 위와 같은 피고인의 전체적인 사업설명 내용과 이에 대한 피해자들의 인식에다가 피해자들에 대한 수익금의 지급이 한 번도 연체되지 않고 계속 이루어졌던 사정 등에 비추어 보면, 피해자들은 FX 마진거래 사업에 관하여 원금손실의 가능성이 사실상 없다는 전제에서, 이것이 주요한 동기가 되어 투자금을 교부하였던 것으로 보인다.

바) 소결론

앞서 가) 내지 마)항에서 본 사정들을 종합하면, 피고인은 대여자 및 투자자들에게 FX 마진거래 사업, 셰일가스 사업, 오퍼튠 사업의 수익구조를 고율의 수익금 지급이 가능한 근거로 제시하였고, 대여자 및 투자자들에게 지급되는 이자 및 수익금이 각 사업의 성공적인 수행을 통한 영업이익을 재원으로 하여 배당되는 것이라고 설명하였으며 실제로도 고율의 이자 및 수익금을 계속하여 지급하였다. 피해자들이 비록 피고인이 내세우는 FX 마진거래 사업이나 셰일가스 사업, 오퍼튠 사업의 구체적인 내용에 관하여 자세히 알지 못하였을 수도 있으나 적어도 위 사업이 정상적으로 진행되고 있고, 자신들의 자금이 위 사업들에 투입되어 거기에서 나오는 수익으로 원금과 이자수익금)가 계속 지급되는 것으로 알고 있었다.

그러나 실제로는 피고인이 운영한 해외 법인에서 발생한 수익이 거의 없었을 뿐만 아니라, 피고인이 이 사건 수사를 받기 전까지 수년 동안 국내로 송금된 수익금도 없었다. 피고인은 해외 사업에서 발생한 수익금이 아니라 새로운 대여자 또는 투자자들로부터 추가로 모집한 돈으로 기존 대여자 또는 투자자들의 차용금 또는 투자금의 원금을 상환하고 이자(수익금)를 지급하였으며, 지점장이나 하위 모집책들에게는 유치수수료와 프로모션 등을 지급하였는데, 이러한 자금 운용은 기존 차용금 및 투자금의 원금과 수익금을 초과하는 추가적인 금전모집이 계속되는 것을 전제로 하는 것이어서 지속가능한 상환자금의 마련 방법이라고 보기 어렵고, 위와 같은 자금운용이 일시적인 것이었다고 보기도 어렵다.

이처럼 피고인은 FX사업, 셰일가스 사업, 오퍼튠 사업 등 자신이 수행하는 해외 사업만으로는 피해자들에게 약속한 고율의 수익률을 보장할 만한 의사나 능력이 없음에도 불구하고, 피해자들에게 매월 지급되는 이자 또는 수익금의 재원이 사실은 사업이익이 아닌 후순위 피해자들로부터의 차용금 또는 투자금에서 지급된다는 사정 등을 고지하지 아니하거나 사실과 다르게 고지하였고, 그러한 사정을 알지 못한 피해자들은 자신들이 대여하거나 투자한 자금이 FX 마진거래 사업 등 피고인이 수행하는 해외 사업의 운영에 필요한 비용으로 사용될 것이라 믿고 차용금 또는 투자금을 교부한 것으로 판단된다.

또한 피고인이 내세운 FX 마진거래 사업이 그 자체로 원천적으로 불가능하거나 성공가능성이 전혀 없는 사업이었다고 단정하기 어렵다거나 사업 초기부터 큰 수익이 실현되기는 어려울 수 있는 점 등을 감안하더라도, 피고인은 BK를 통하여 피해자들에게 설명한 내용대로의 FX 마진거래 사업, 즉 피해자들로부터 모집한 돈으로 FX 마진 거래 딜러들에게 증거금을 빌려주고 딜러들의 거래량에 따른 거액의 수수료를 취득하는 사업을 실제로는 제대로 수행하지 아니하였음에도(피고인이 BK를 통하여 수행한 사업은 단지 딜러들의 FX 마진거래를 일반적으로 중개하는 정도에 가까웠던 것으로 보인다) 위와 같은 사업이 진행되어 많은 수익을 벌어들이고 있고 이를 재원으로 이자 등 고율의 수익금을 지급하는 것처럼(원금은 로스컷 장치에 의하여 그대로 보존된다고 설명하였다) 피해자들을 속여 범죄사실 기재와 같은 대규모의 차용금 또는 투자금을 모집하였던 것으로 보인다.

따라서 피고인의 위와 같은 행위는 사기죄에서 말하는 기망행위에 해당하고 피해자들은 그로 인한 착오에 빠져 재산적 처분행위를 하였다고 봄이 상당하다.

나아가 피고인은 피해자들로부터 돈을 차용하거나 투자받더라도 이를 대부분 FX 마진거래 사업 등에 사용하기 어렵고 종전 차용금 및 투자금의 원금과 수익금 또는 유치수수료의 지급 등에 사용하여야 할 상황임을 인식하였으면서도 피해자들에게 이를 알려주지 아니하였고, 앞서 본 바와 같이 피해자들에게 지급하는 이자 내지는 수익금의 재원이 후순위 차용금 및 투자금이라는 사실을 말하지 않고 오히려 사업을 통한 수익에서 지급된다고 설명하는 등으로 피해자들을 기망하여 돈을 교부받았던 것이므로 피고인에게 편취의 범의도 충분히 인정된다고 할 것이다.

그러므로 이를 다투는 피고인 및 변호인의 주장은 이유 없다[아울러 앞서 본 사정들에다가 이 부분 공소사실 기재에 따르더라도 '피고인이 추진하는 해외 사업'에 관한 투자 모집을 기망의 내용으로 적시하였을 뿐이고 이를 FX 마진거래 사업을 위한 투자금 모집에 한정하지 아니한 점 등에 비추어 공소사실에 셰일가스, 오퍼튠 사업에 관한 기망의 내용이 전혀 특정되지 않아 공소가 기각되어야 한다거나 그에 관한 구체적인 입증이 전혀 이루어지지 않았다는 피고인 및 변호인의 주장 역시 받아들이지 아니한다.

3) 피해자들 중 투자금 모집에 가담한 사람의 제외 여부

피고인 및 변호인은 이 사건 공소사실의 별지 범죄일람표의 '고객명'란에 기재된 피해자들 중에는 J에서 투자금을 모집하는 역할을 담당한 사람들도 포함되어 있는데, 이들의 사업 내용에 관한 인식 · 관여 정도, 투자자 모집 경위 등을 고려할 때 피해자에서 제외되어야 한다고 주장한다. 그러나 ① 뒤의 무죄 부분에서 보는 바와 같이 BP 그룹장과 BO 지점장을 제외하고는 공소사실 별지 범죄일람표의 '고객명'란에 기재된 피해자들 중 피고인과 공범관계에 있다고 볼 만한 사람이 누구인지 또는 사업에 대한 인식 · 관여정도가 얼마나 되는지 뚜렷하게 드러나지 않는 점(단지 J의 '지점장', '본부장'과 같은 일정한 직책을 보유하였다는 사정만으로 피고인이 운영하는 사업의 실체를 알고 있었다고 보기 어렵다), ② 피고인의 변호인도 공소사실 별지 범죄일람표의 '고객명'란에 기재된 피해자들 중 피해자에서 제외되어야 하는 공범이 누구인지를 특정하거나 그의 가담정도가 어떠한지 등에 관하여 구체적으로 지적하고 있지 아니한 점(만약 가담한 공범이 있었다면 피고인이 누구보다 잘 알 것으로 보인다), ③ Q 등 고액 투자자 일부가 J 내에서 일정한 직함을 받기는 하였지만, 피고인을 비롯한 J 직원들의 진술에의 하더라도 이들 고액투자자들이 실제로 FX 마진거래 등 피고인이 행하는 해외 사업들을 통하여 약속된 수익금을 지급할 수 없다는 사정까지 알았다고 보기는 어려운 점 등에 비추어 피고인 및 변호인의 위 주장은 뒤의 무죄 부분에서 인정되는 범위를 넘어서 받아들이기 어렵다.

4) 현실적인 금원의 수수 없이 연장된 차용금 또는 투자금의 편취금액 제외 여부

피고인 및 변호인은, 공소사실의 별지 범죄일람표 기재 차용금 및 투자금 중 피해자들로부터 현실적으로 자금을 수수하지 않고 기존의 소비대차계약 또는 투자계약이 연장된 것에 불과함에도 새롭게 차용하거나 투자받아 편취한 것처럼 중복 산정된 금액 부분은 편취금액에서 제외되어야 한다고 주장한다. 그러나 ① J의 투자관리시스템에 의하면 소비대차나 투자가 종료되어 원금이 반환된 경우는 '종료투자금', '원금배당정지 투자금' 등으로 명시하여 분류하였고, 차용 또는 투자원금이 잔존한 채로 금전소비대차 계약 혹은 투자계약이 연장된 경우에는 매 번 연장될 때마다 차용 내지 투자내역을 중 복하여 생성하지 않고 기존의 차용 내지 투자내역에 연장된 취지를 반영하였으며 연장 프로모션도 이를 기초로 산정·지급되었던 것으로 보이는 점, ② AH 등 이 법정에 출석한 일부 피해자들은 투자금을 원래의 예정 투자기간인 1년이 지나서 돌려받은 후 다. 시 재입금하여 투자하기도 하였다고 진술하는 등 투자연도만 다르고 월, 일이 같다고 하여 현실적인 금원의 수수가 없었다고 곧바로 보기는 어려운 점, ③ 피고인의 변호인 스스로도 피해자로부터 현실적인 금원의 수수가 없음에도 차용하거나 투자받았다고 기재된 차용 및 투자내역을 구체적으로 특정하거나 지적하지는 아니한 점 등에 비추어 볼 때, 위 투자관리시스템에 기재된 내용을 토대로 작성된 공소사실 별지 범죄일람표의 '고객명'란에 기재된 피해자들의 각 차용 및 투자내역 중 현실적인 금원의 수수가 없었음에도 새로운 차용 및 투자로 중복하여 집계한 내역이 포함되어 있다고 보기 어렵다. 따라서 피고인 및 변호인의 위 주장은 이유 없다.

5) 원금을 전액 상환받은 피해자의 제외 여부

피고인 및 변호인은, 원금 및 이자(수익금)를 전액 상환받은 피해자들에 대한 차용금(투자금)의 경우에는 변제의 사나 변제능력에 관한 기망이 이루어진 바 없으므로 피해금액에서 제외되어야 한다고 주장한다. 그러나 앞서 본 사정들을 위 1)항에서 본 법리에 비추어 볼 때, 피고인이 차용금이나 투자금의 실제 용도(피고인이 운영하는 사업에 대부분 사용되지 않을 것)나 변제 방편(사업수익이 아닌 후순위 투자자들로부터 받은 투자금으로 변제할 것)에 관하여 피해자들에게 사실대로 고지하지 아니한 채 금원을 교부받은 그 자체로써 피해자의 재산침 해가 되어 바로 사기죄가 성립하고, 이후 피해자들이 원금 및 이자(수익금)을 전액 상환받았다고 하더라도 그로 인하여 피해가 회복된 사정을 양형요소로 고려할 수 있음은 별론으로 하고 이미 기수에 이른 사기범행의 성립에는 방해가 되지 않는다고 할 것이다. 이를 다투는 피고인 및 변호인의 위 주장은 이유 없다.

6) 상습성 인정 여부

피고인 및 변호인은, 형법 제37조 후단 경합범 관계에 있는 관련사건 사기 전과 이외에는 피고인에게 사기의 전과가 없는 등 사기의 습벽이 없을 뿐만 아니라, 2014. 8.경 이후부터 피해자들에 대한 자금의 모집방법이 금전소비대차계약에서 투자계약으로 변경되었고 실제 해외 송금과 사업집행비용의 지출이 이루어졌던 점 등에 비추어 이 부분 공소사실 전 기간에 걸쳐 피고인 범의의 단일성 · 계속성이 인정되기 어렵다는 취지로 주장한다.

상습사기에서 말하는 '상습성'은 반복하여 사기행위를 하는 습벽으로서 행위자의 속성을 말한다. 이러한 습벽의 유무를 판단할 때는 사기의 전과가 중요한 판단자료가 되나 사기의 전과가 없다고 하더라도 범행의 횟수, 수단과 방법, 동기 등 여러 사정을 고려하여야 한다(대법원 2001. 1. 19. 선고 2000도4870 판결, 대법원 2006. 9. 8. 선고 2006도2860 판결 등 참조). 다음과 같은 사정들, 즉 ① 피해자들로부터 차용하거나 투자받은 돈으로 FX 마진거래 딜러들에게 증거금을 빌려주어 딜러들의 거래량에 따른 거액의 수수료를 수익으로 취득하고, 그 사업수익을 재원으로 높은 수익률의 이자 내지 수익금을 지급해주겠다는 기망행위의 핵심 내용은 2014. 8. 28. 이전의 금전소비대차계약을 통한 차용금 모집이나 2014. 8. 29. 투자약정을 통한 투자금 모집이나 유사하였던 점, ② J의 투자관리시스템 내에서 차용금과 투자금을 일괄하여 관리하였고, 기존에 체결하였던 소비대차계약이 2014. 8. 29. 이후에 연장되어 계속된 경우에도 투자약 정서로 교체하여 작성하지 않고 계속하여 이자를 지급하였던 점, ③ 소비대차계약서를 작성하고 차용금을 교부하였던 피해자들 중 상당수가 2014. 8. 29. 이후에도 투자약정서를 작성하고 투자금을 교부하는 방식으로 추가로 금원을 교부한 점, ④ 피고인이 사업수행을 위하여 지출하였다는 금원의 재원이 2014. 8. 28.까지의 차용금인지, 2014. 8. 29. 이후의 투자금인지 구별하기 어려울 뿐만 아니라 2014. 8. 29. 이후에도 모집된 자금 규모와 비교하여 해외 법인 송금과 사업집행비용의 지출 비율은 매우 낮았던 점, ⑤ 피고인은 관련사건에서 사기범행으로 기소된 이후에도 계속하여 이 사건 사기 범행을 하였으며 오히려 횟수나 피해 규모가 급격히 증가한 점, ⑥ 범행 기간이 4년 10개월로 상당히 긴 점 등에 비추어 보면, 이 부분 공소사실의 사기범행 전반에 걸쳐 피고인의 범의의 단일성 · 계속성이 인정되고 피고인에게 반복하여 사기 행위를 하는 습벽이 있었다고 충분히 인정할 수 있다. 따라서 이를 다투는 피고인 및 변호인의 주장은 이유 없다.

나. 방문판매등에관한법률위반의 점에 관하여

1) 구 방문판매 등에 관한 법률(2012. 2. 17. 법률 제11324호로 개정되기 전의 것. 이하 '구 방문판매법'이라고 한다) 제2조 제5호는 '다단계판매'의 요건으로 판매원의 가입이 단계적으로 이루어져 가입한 판매원의 단계가 3단계 이상에 이를 것과 위와 같이 판매원을 단계적으로 가입하도록 권유하는 데 있어서 판매 및 가입유치 활동에 대한 경제적 이익(소매이익과 후원수당)의 부여가 유인으로 활용될 것을 요구하였다(대법원 2012. 1. 12.선고 2011도11965 판결 등 참조), 이후 개정된 방문판매법 제2조 제5호에 서는 판매원의 가입이 3단계 이상 단계적으로 이루어져야 한다는 요건은 유지하되 판매원을 단계적으로 가입하도록 권유하는 데 있어서 판매 및 가입유치 활동에 대한 경제적 이익 중 '후원수당'만 지급할 것을 요구하고 '소매이익'의 지급을 더 이상 요구하지 않게 되었다.

한편 구 방문판매법 제23조 제2항은 누구든지 다단계판매조직 또는 이와 유사하게 단계적으로 가입한 자로 구성된 다단계조직(이하 '유사 다단계조직'이라고 한다)을 이용하여 재화 등의 거래 없이 금전거래만을 하거나 재화 등의 거래를 가장하여 사실상 금전거래만을 하는 행위를 하여서는 아니된다고 규정하였고, 위 위반행위 조항 내용은 개정 방문판매법 제24조 제1항 제1호에 실질적으로 동일하게 규정되었다.18)

2) 이 부분 공소사실 및 적용법조항의 기재에 비추어 보면 피고인은 '다단계판매조직'이 아니라 다단계의 영업조직과 단계적인 후원수당 지급구조를 지닌 '유사 다단계 조직'을 이용하여 FX 마진거래 사업 등에 관한 차용금 내지는 투자금을 모집한 것을 전제로 기소한 것으로 이해되고,19) 위 1)항에서 본 방문판매법 각 조항들의 규정 형식과 내용, 규정 취지를 고려하면 이 사건 차용금 및 투자금의 모집과정에서 판매자(모집책 등)에게 소매이익이 부여될 것이 유사 다단계조직을 통한 금전거래행위의 필수적인 요건이라고 보기는 어렵다.

3) 나아가 이 법원이 적법하게 채택 · 조사한 증거들에 의하여 인정되는 다음과 같은 사정들을 종합하면, 피고인이 설립하여 운영한 I. J는 3단계 이상의 단계로 가입된 조직원으로 구성되어 차용금이나 투자금의 모집활동을 하였고, 차용금이나 투자금의 모집활동에 대한 후원수당에 상응하는 유치수수료의 지급 또한 모집단계에 따라 단계적으로 이루어졌으므로, 위와 같은 단계적인 영업조직과 후원수당 지급방식을 통하여 피해자들로부터 FX 마진거래 사업과 같은 금융투자상품 판매 등의 명목으로 차용금 내지 투자금을 교부받은 것은 유사 다단계 조직을 이용하여 재화 등의 거래 없이 금전거래만을 하거나 재화 등의 거래를 가장하여 사실상 금전거래만을 한 행위에 해당한다고 충분히 인정할 수 있다. 따라서 이를 다투는 피고인 및 변호인의 주장은 이유 없다.

①) 피고인이 운영하던 와 J는 지점장 - 팀장 - 하위 모집책20)의 3단계 이상의 조직구조를 갖추고 차용금 내지 투자금의 모집과 같은 영업활동이 이루어졌고, 규모가 큰 지점의 경우에는 그룹장(지점장 상위)이나 본부장(팀장 상위) 직책까지도 있었다.

피고인 스스로 투자설명회에서 J 내 대부분의 의사결정은 지점장회의를 통해서 결정이 된 후 발표된다고 강연한 적이 있고(수사기록 5565쪽), J BT지점에 대한 압수수색 당시 BU 본부장 사무실에서 발견된 2016. 7. 11.자 'BT그룹 본부장회의'라는 제목의 문건에는 검찰 조사에 대비하여 '다단계가 아님을 밝히는 데 초점, 자생적이며 조직별로 자체적인 운영규칙을 가지고 운영 중임을 피력. 보관 서류 수시 폐기 및 US 저장할 것. 파트너 관리가 철저해야 함' 등의 대응방안을 논의한 내용이 기재되어 있고 (수사기록 1706쪽), 피고인이 이 사건으로 구속되자 BP 그룹장은 수사 전개상황을 본 부장들은 각자 하위의 팀장, 팀장들은 각자 하위의 최말단 모집책들에게 연락하여 전달할 것을 지시하는 등(수사기록 5786~5787쪽) J에 소속된 지점장, 본부장, 팀장 등은 단계적인 조직체계 하에서 활동하였던 것으로 보인다.

② J에 대한 투자자들에게 이루어진 설명에는, 단순히 투자대상 사업의 수익성을 홍보하는 것을 넘어서 그 투자자들이 새로이 투자금을 유치하는 경우에 유의할 사항이나 유치에 성공할 경우 지급받을 수 있는 유치수수료와 프로모션에 관한 내용도 포함되었다. 실제로 적지 않은 투자자들이 다른 사람들로부터 새로운 투자금을 유치하여 그에 따른 유치수수료를 지급받았고, 위 투자자를 당초에 모집하였던 지점장, 팀장 또는 모집책 등 역시 위 새로운 투자금에 대한 유치수수료의 일부를 단계적으로 지급받는 구조였다. 이와 같은 유치수수료의 지급은 해당 투자가 진행되는 동안에 계속하여 이루어졌다(이 사건 차용금 및 투자금 합계액 중 피해자들에 대하여 지급된 이자 · 수익금의 합계보다 유치수수료와 프로모션으로 지출된 비용 합계가 약 2배 많았음은 앞서 본 바와 같다).

앞서 본 바와 같이 피고인은 피해자들로부터 FX 마진거래 사업, 셰일가스 사업, 오퍼튠 사업에 관하여 모집한 차용금 및 투자금 원금 중 일정한 비율의 금원을 I나 J의 각 지점에 보내 피해자들에 대한 이자(수익금)의 지급, 지점장 및 하위 모집책들의 유치수수료 지급 등에 충당하게 하였는데, 투자관리시스템에는 각 차용금 및 투자금의 내역 별로 수혜자'라는 이름으로 모집 단계에 따라 일정한 비율의 유치수수료를 지급받을 사람과 수수료율을 10단계까지 입력할 수 있도록 되어 있었으며, 이 사건 피해자들의 투자내역의 경우 일반적으로 피해자들보다 3단계 상위의 모집책(팀장이나 지점장을 포함한다)까지 수혜자로 입력되어 유치수수료가 지급된 것으로 보인다. 이와 같이 단계적으로 유치수수료(후원수당)의 지급이 이루어진 이상 J에 소속된 모집책들이 피고인에 대한 새로운 대여자 내지 투자자들의 차용 내지 투자를 단순히 중개하거나 알선하였을 뿐이라고 보기 어렵다.

③ 피고인은 지점 내부의 구체적인 운영이나 팀장 이하 직급에 있는 모집책의 임명에 직접 관여하지 않았다고 주장하나, 피고인은 단계별 유치수수료(후원수당) 지급을 체계적으로 관리할 수 있는 투자관리시스템을 직접 개발하였고, 피해자들로부터 모집된 차용금 및 투자금을 각 지점의 규모나 유치실적 등에 따라 하달할 비율을 직접 결정하여 그에 해당하는 금원을 분배하는 등 I와 J의 단계적인 영업조직과 후원수당 지급을 총괄하였다.

④ 피고인과 BM의 법률자문을 담당하였던 BV 변호사 사이의 휴대폰 '텔레그램' 메신저 내화내역에 의하여도, BV 변호사가 '각 지점의 운영 방식, 일괄적 전산 관리, 지점 개설을 위한 조건에 대한 피고인의 연관성, 매일 지급되는 수익금 전달 방식과 수익금 분배 과정, 수익금 배분 서류 및 투자약정서 기재 내용 등에 비추어 다단계 구조로 사업이 진행되고 있는 부분은 인정할 수밖에 없다'고 이야기하기도 하였다.

4) 구 방문판매법 제52조 제1항 제3호는 구 방문판매법 제23조 제2항에 위반한 사람에 대하여 5년 이하의 징역 또는 1억 5,000만 원 이하의 벌금에 처하도록 하였다가, 개정 방문판매법에서는 7년 이하의 징역 또는 2억 원 이하의 벌금(다만 판매하거나 거래한 대금 총액의 3배에 해당하는 금액이 2억 원을 초과할 때에는 7년 이하의 징역 또는 판매하거나 거래한 대금 총액의 3배에 해당하는 금액 이하의 벌금)에 처하는 것으로 그 법정형이 상향되었다.

앞서 3)항에서 본 사정들에 비추어 이 사건의 경우 피고인의 유사 다단계조직을 이용한 차용금이나 투자금의 모집활동이 위 법률 개정 전후에 걸쳐 이루어졌으므로, 그 범죄실행 종료시의 법이라고 할 수 있는 개정 방문판매법을 적용하여 포괄일죄로 처단함이 타당하다(대법원 2009. 9. 10. 선고 2009도5075 판결 등 참조).

따라서 이 부분 공소사실의 범죄실행 시작시의 법인 구 방문판매법이 적용되어야 한다는 피고인 및 변호인의 주장 역시 이유 없다.

양형의 이유

1.법률상 처단형의 범위 : 징역 5년 ~ 37년

2. 양형기준 : 형법 제37조 후단의 경합범이므로 적용되지 않는다.

3. 선고형의 결정 : 징역 12년 이 사건 각 범행은 피고인이 다단계 금융조직을 이용하여 상습적으로 약 4년 10개월 동안 불특정 다수의 피해자들로부터 차용금 또는 투자금 명목으로 금원을 편취하고, 재화 등의 거래를 가장하여 사실상 금전거래만을 하는 행위를 한 사안이다.

이 사건 사기범행으로 인한 피해자의 수가 1만 명이 넘고, 피해금액은 1조원이 넘는 등 범행에 따른 피해의 규모가 막대하다. 피해자들에게 아직 상환되지 않은 잔존 차용금 또는 투자금 원금이 약 7,913억 원21)에 이르는 등 피해액 상당부분에 관하여 실질적인 피해회복이 이루어지지 않았다. 피고인은 주도적인 지위에서 이 사건 각 범행을 총괄하였고, 이미 관련사건에서 동종의 범행으로 기소되어 재판을 받고 있던 도중에도 계속하여 이 사건 범행을 하면서 투자금을 모집하는 데에 그치지 않고 모집 규모를 급격하게 증가시켜 피해 정도가 크게 확대되었으며(투자약정서를 이용하여 투자금을 모집하기 시작한 2014. 8. 29. 이후의 범행으로 인한 피해금액이 합계 약 9,932억 원이다), 이 사건 사기범행으로 취득한 편취금의 일부를 관련 사건의 피해자들에 대한 변제용도로도 사용한 것으로도 보인다. 피해의 규모나 범행의 경위, 방법 등에 있어 피고인의 이 사건 범행은 죄질이 불량하다.

그럼에도 피고인은 자신의 잘못에 대하여 진지하게 반성하는 모습을 보이지 않고 있고, 아직까지도 자신이 추진하던 사업을 계속 운영한다면 수익금과 원금의 지급 등 피해의 회복이 충분히 가능함을 내세우면서 다수 피해자들을 호도하고 있다. 실제로 상당수 피해자들이 피해변제를 받지 못하였음에도 피고인의 처벌을 원하지 않거나 석방을 원한다는 취지로 탄원하고 있으나, 이는 피고인이 운영한 사업을 통한 수익만으로는 막대한 수익금과 원금을 상환받을 가능성이 사실상 없다는 점을 명확하게 인식하지 못한 채 피고인이 석방되기만 한다면 종전처럼 수익금을 계속 지급받을 수 있고 원금도 상환받을 수 있다는 바람 등에서 비롯된 것에 불과한 것으로 보인다. 피고인에게 그 죄책에 상응하는 처벌이 이루어지지 않는다면 이와 유사한 범행이 또다시 금전차용 행위나 투자금 모집행위로 정당화되어 많은 피해자들을 양산할 것임이 분명하다.

다만 이 사건 사기범행으로 인한 피해액 중 약 2,942억 원22)에 관하여는 이미 원금이 상환되어 실질적으로 피해자들에게 재산상 손해를 가하였다고 보기는 어려운 점, 적지 않은 피해자들이 상당한 기간 동안 이자나 수당 등의 명목으로 고율의 수익금을 취득하였고 그 중 일부는 새로운 피해자들을 모집한 데에 따른 유치수수료까지 받았던 것으로 보이는 점, 단기간에 고수익을 얻으려는 생각에 무리한 투자를 한 것으로 보이는 일부 피해자들에게도 피해의 발생과 확대에 대한 책임이 있는 점, 피고인이 FX 마진거래 관련 사업을 전혀 하지 아니 하였다거나 피고인이 내세운 사업의 실체가 전혀 없는 것은 아닌 점, 피고인이 실형으로 처벌받은 전력이 없는 점 등은 피고인에게 유리한 정상이다.

그 밖에 피고인의 연령, 성행, 환경, 범행의 동기와 수단, 결과, 범행 후의 정황 등 이 사건 변론에 나타난 여러 양형요소를 참작하고, 판결이 확정된 판시 범죄전력의 죄와 동시에 판결할 경우와의 형평을 고려하여 주문과 같이 형을 정한다.

무죄 부분

1. 공소사실의 요지

피고인은 판시 범죄사실 제1의 가.항 기재와 같이 피해자 BO, BP을 기망하여, 별지 2. 범죄일람표 기재와 같이 2014. 1. 28.부터 2016. 7. 29.까지 139회에 걸쳐 합계 11,421,250,000원을 교부받아 이를 편취하였다.

2. 판단

이 법원이 적법하게 채택 · 조사한 증거들에 의하여 인정되는 다음과 같은 사정들, 즉 ① BO은 J의 BT지점 지점장 겸 이사로서 피고인의 이 사건 사기범행 중 일부에 가담하였다는 공소사실로 구속 기소되어 재판을 받고 있고(서울동부지방법원 2016고단3177), (②) 피고인이 이 사건으로 구속된 이후 J의 주요 간부들과 함께 커피숍에서 모여 대책회의를 하면서 피해자들로부터의 탄원서 모집 등의 활동을 한 것으로 보이는 점(수사기록 2019~2021쪽), ③ BP은 J의 BW그룹 그룹장23) 겸 이사로서 위 BO보다도 J 내 상위 직책에 있었고(수사기록 4874쪽), 중앙지점 지점장으로 근무하였던 R은 검찰에서 BP이 J 계열사 그룹 내에서 피고인 다음으로 사실상 2인자 지위에 있었다고 진술하였으며, ④ BP은 피고인이 이 사건으로 구속되자 피고인을 면회하고 온 다음, J관계자들에게 '현재 해외사업은 정상적으로 다 운영되고 있어요. 제가 확인도 했어요'라고 말하며 안심시키는 동시에, 투자자들이 수사기관의 조사를 받을 경우 답변할 내용('피고인으로부터 돈만 받으면 되지, 돌려막기를 했든 상관없다')을 알려주며 이를 전달하도록 지시하였고, 반농담조로 '근데 어쨌든 저도 체포대상 1호라는 거 아시죠?'라는 이야기도 한 점(수사기록 5775~5776, 5830쪽) 등에 비추어, BO, BP은 피고인들과 공모하여 다른 사람들을 상대로 피고인이 내세운 FX 마진거래사업, 셰일가스 사업, 오퍼튠 사업에 대한 차용금 및 투자금 명목으로 돈을 편취하는 사기 범행에 가담한 공범일 가능성을 배제할 수 없고, 따라서 이러한 사람들이 피고인으로부터 기망당하여 차용금 또는 투자금 명목으로 금원을 교부하였다고 단정하기 어렵다. BO, BP의 각 피해금액 규모에 비추어 피고인에게 지급한 대여금 또는 투자금 중에는 실질적인 피해자라고 할 수 있는 다른 대여자나 투자자들로부터 교부받은 금원이 포함되어 있을 가능성이 있으나, BO이나 BP이 직접 피고인에게 대여 또는 투자한 금액 역시 상당부분 포함되어 있을 수 있고 달리 실질 대여자나 투자자들이 대여 또는 투자한 부분24)만을 특정할 수 있는 증거가 없다(대법원 2016. 8. 24. 선고 2016도5871 판결 등 참조).

3. 결론

그렇다면 이 부분 공소사실은 범죄의 증명이 없는 경우에 해당하여 형사소송법 제325조 후단에 의하여 무죄를 선고하여야 할 것이나, 이 부분 공소사실과 포괄일죄의 관계에 있는 판시 특정경제범죄가중처벌등에관한법률위반(사기)를 유죄로 인정한 이상 주문에서 따로 무죄의 선고를 하지 아니한다.

판사

재판장판사김도형

판사장동민

판사고유강

주석

1) 별지 각 범죄일람표는 개별 대여금 내지는 투자금 내역에 관하여 J 내부의 투자관리시스템에 기록된 내용을 반영하여 공소사실 별지 범죄일람표의 각 항목에다가 '진행여부(진행투자금/종료투자금)'란과 '사업종류(FX마진거래/ 셰일가시오퍼튠)'란을 추가한 것이다.

2) 증거목록에는 'BH으로 기재되어 있다.

3) 증거목록 순번 326번

4) 피고인 및 변호인의 주장을 분류하자면 아래 1)항의 주장은 피해자들로부터 차용한 금원에 관한 주장이고, 2), 3)항의 주장은 피해자들로부터 투자받은 금원에 관한 주장이며, 4) 내지 7)항의 주장은 차용금 및 투자금 모두에 공통되는 주장인 것으로 보인다.

5) FX 마진거래(Foreign Currency Exchange Margin Trading)란 개인이 직접 외국의 통화를 거래하면서 매수·매도주문이 체결된 통화 쌍의 환율변동에 따라 이익을 얻거나 손실을 입는 해외통화선물거래를 의미한다.

6) '오퍼튠' 인터넷 웹사이트는 투자를 유치하고자 하는 기업이 웹사이트에 사업설명과 함께 투자를 제안하면, 개인투자자가 투자를 결정하여 투자금을 송금하는 P2B 방식(개인 기업 간 대출방식)의 투자플랫폼으로서, 피고인이 투자자들에게 위 오퍼튠 웹사이트를 사용하여 FX 마진거래 사업에 투자할 것을 모집한 것을 이하에서는 '오퍼튠 사업'이라고 한다.

7) 피고인의 변호인은 피고인이 FX 마진거래 사업 등 각종 사업들을 수행하면서 그에 필요한 자금을 마련하기 위하여 피해자들로부터 2014. 8. 28.까지 사용된 '금전소비대차계약서'로 차용하는 형태와 2014. 8. 29.부터 '투자약정서'의 형태로 투자를 받은 형태를 구별하여 다투는 것으로 보이나, ① 피해자들은 피고인에게 지급한 금원의 성격이 차용금 '인지 '투자금인지에 관하여 큰 의미를 부여하지 않았던 것으로 보이는 점, ② J 내부의 투자관리시스템에도 FX 마진거래에 관하여는 금전소비대차계약서나 투자약정서를 교부하고 수수한 금원을 구분하지 않고 일괄하여 관리하고 있었던 점, ③ 피고인이 피해자들에게 설명한 FX 마진거래 사업의 주된 내용(외환딜러에게 FX 마진거래를 위한 증거금을 대여하고 수수료를 취득하는 방식)은 2014. 8. 29, 전후로 바뀌지 않았던 점, ④ 피고인이 사업수행을 위하여 지출하였다는 금원의 재원이 2014. 8. 28.까지의 차용금인지, 2014. 8. 29. 이후의 투자금인지 구별하기 어려운 점, ⑤ 피고인의 변호인도 피고인이 FX 마진거래 사업에 관하여 원금 상환 등으로 지출한 내역에 관하여 2014. 8. 29. 전후를 구분하지 않고 집계한 점, ⑥ 피고인은 2014. 8. 29. 전에 체결한 금전소비대차계약이 연장(갱신)되어 2014. 8. 29. 이후까지도 이자가 지급된 경우에도 연장된 해당 금전소비대차계약 건에 관하여는 피해자와 투자약정서를 새롭게 작성하지 않은 것으로 보이는 점 등에 비추어, 이하에서는 금전소비대차계약서에 의한 금원의 수수와 투자약정서에 의한 금원의 수수를 나누지 않고 함께 살펴보되 별도로 살펴볼 필요가 있는 부분에서만 구분하여 판단하도록 한다.

8) 다만 별지1. 범죄일람표(유죄 부분)의 '비율(월 수익률)'항목 각 기재와 같이 개별 투자자에게 보장해 준 월 수익률이 1%보다 적거나 2%보다 많은 경우도 존재한다.

9) 아래 사용내역은 원칙적으로 송금자료(수사기록 2430~2453쪽), 투자관리시스템에 입력된 내역(수사기록 4739~4쪽), 등기부등본 · 주주명부 등(수사기록 2223~2429쪽)을 근거로 산정하되, 지출내역을 직접적으로 입증하기 위한 송금자료 등이 부족한 경우 피고인 및 변호인이 자금 사용내역을 소명하기 위하여 산정한 자료를 고려하였다(이를 고려하지 않을 경우 사용처가 불분명한 금액이 증가된다). 한편 아래 각 사용내역의 재원이 된 자금에는 이 사건에서 무죄로 판단하는 BO, BP로부터 교부된 합계 약 114억 원도 포함되어 있는 것으로 보이나, 이를 따로 구별해내기 어려운 이상 유죄로 인정된 차용금 및 투자금 부분에서 먼저 사업자금 등이 집행된 것으로 전제한다.

10) 홍콩 BK에 송금된 금액에는 2014. 11. 13. 합병된 BR에 송금된 금액도 포함하였다(수사기록 2259쪽).

11) 위 3,457억 원은 J 내부의 투자관리시스템에 기록된 내용을 기초로 2011. 11. 21.부터 2016. 8. 26.까지 이루어진 전체 원금상환 내역 가운데 관련사건(아래의 각주13) 참조)에서 기소된 부분만을 제외하는 방법으로 산정된 금액이다(수사기록 4739-4쪽). 한편 이 사건에서 기소되어 유죄로 인정된 차용금 및 투자금 내역 중 투자관리시스템에 원금이 상환된 것으로 입력된 합계 294,272,235,000원[별지1. 범죄일람표(유죄 부분) 중 '진행여부'란에 '종료투자금'이라고 기재된 각 대여, 투자금액의 합계액이다]과는 차이가 있다. 이는 위 3,457억 원에는 위 294,272,235,000원 외에도 이 사건이나 관련사건에서 기소가 이루어지지 않은 차용금 또는 투자금에 관한 원금상환금액이 포함되었기 때문인 것으로 보인다.

12) 앞서 각주11)에서 본 바와 같이, 위 7,398억 원은 이 사건 피해자들로부터 수수한 전체 차용금 및 투자금 합계 1,085,575,294,950원에서 3,457억 원이 사건 기소내용과는 직접 관련이 없는 원금상환이 포함되어 있다)을 단순히 차감하여 산정한 결과이다. 따라서 이 사건에서 기소되어 유죄로 인정된 차용금 및 투자금 내역 중 투자관리시스템에 원금이 상환되지 않은 것으로 입력된 잔존 대여, 투자원금 합계 791,303,059,950원[별지1. 범죄일람표(유죄 부분) 중 '진행여부'란에 '진행투자금'이라고 기재된 각 대여, 투자금액의 합계액이다]과는 차이가 있다.

13) 피고인이 2012. 1. 2.부터 2014. 8. 27.까지 BN의 FX 마진거래 사업을 위한 차용금 명목으로 총 67,277,570,000원을 교부받아 편취하였다는 범죄사실로 유죄가 확정된 사건(1심 서울중앙지방법원 2014고합1130, 항소심 서울고등법원 2015노1850, 상고심 대법원 2016도2786, 이하 '관련사건'이라고 한다)을 의미한다.

14) 피고인은 "BN의 FX 마진거래 사업에 관하여, 외국 통화를 기초자산으로 하는 파생상품의 거래 등 외국환중개업무를 업으로 하려는 자는 기획재정부장관의 인가를 받아야 함에도 인가를 받지 아니하고 외국 통화를 기초자산으로 하는 파생상품의 거래를 중개하여 외국환거래법을 위반하였다."는 범죄사실로 2014. 12. 11. 서울중앙지방법원 2014고약26531호로 벌금 3,000만 원의 약식명령을 받아 위 약식 명령이 그대로 확정되기도 하였다.

15) 이 사건에서 기소되어 유죄로 인정된 차용금 및 투자금 수수내역 중 원금이 상환되지 않은 잔존 대여·투자원금 합계 791,303,059,950원을 각 사업별로 구분한 다음, 각 사업별로 지점에 분배될 예정이었던 비율을 곱하여 산정한 아래 각 금액의 합계다.

① FX 마진거래 사업 : 잔존 원금 751,528,960,500원 X 월 5%(최소값) = 37,756,448,025원

② 셰일가스 사업 : 잔존 원금 34,804,849,450원 X 월 7%(최소값) = 2,436,339,462원

③ 오퍼튠 사업 : 잔존 원금 4,969,250,000원 X 월 4% = 198,770,000원

16) 2016. 6.경에는 '투자금의 상환을 지급하지 않을 수 있다'로 개정되었다.

17) FX 마진거래와 관련하여 세계적으로 사용되는 컴퓨터 프로그램으로, 딜러들이 직접 거래에 사용하는 클라이언트 소프트웨어인 '메타트레이더4(MetaTrader4) 프로그램'과 딜러들의 관리를 위하여 사용되는 '메타트레이더4 매니저 프로그램'으로 구분된다.

18) 다만 구 방문판매법 제23조 제2항에서 '재화등의 거래를 가장하여 사실상 금전거래만을 하는 행위의 구체적인 내용에 관하여 대통령령에 위임하였던 부분 일부가 개정 방문판매법 제24조 제1항 제1호 각 목으로 이동되었다.

19) 이 부분 공소사실 결구에 기재된 '다단계 유사조직'이라는 표현은 그 취지상 유사 다단계조직을 가리키는 것으로 보인다.

20) 다만 아래에서 보는 바와 같이 개별 대여자 또는 투자자들이 사실상 모집책의 역할을 겸하는 경우가 적지 않았다.

21) 앞서 본 바와 같이, 이 사건에서 기소되어 유죄로 인정된 차용금 및 투자금 내역 중 투자관리시스템에 원금이 상환되지 않은 것으로 입력된 잔존 대여 · 투자원금 합계 금액이다.

22) 앞서 본 바와 같이, 이 사건에서 기소되어 유죄로 인정된 차용금 및 투자금 내역 중 투자관리시스템에 원금이 상환된 것으로 입력된 금액의 합계이다.

23) J의 각 지점 중 BW 지점의 경우 자체 하위지점을 두고 관리할 정도로 가장 큰 규모였고, BP은 일반 지점장보다 상위 직책이라는 의미로 '그룹장'이란 직책으로 활동하였던 것으로 보인다.

24) 이 사건이 상습사기로 기소가 이루어진 점을 고려하면 BP, BO에 대한 피해금액 중 BP, BO이 직접 대여·투자한 부분과 실질 대여자 또는 투자자들이 대여·투자한 부분을 구분할 수만 있다면 위 실질 대여자 또는 투자자가 누구인지를 알 수 없다 하더라도 범죄의 성립에 지장이 없다고 할 것이나, 이 사건에서는 이를 구분할 수 있는 자료가 없다.