사건

2009구합7981 상속세부과처분취소

원고

1 . ○○○

2 . 000

3 . ○○○

4 . 000

5 . ○○○

6 . ○○○

피고

동대문세무서장

변론종결

2009 . 11 . 19 .

판결선고

2009 . 12 . 3 .

주문

1 . 피고가 2008 . 2 . 5 . 원고들에게 한 상속세 부과처분 중 금 1 , 550 , 313 , 363원을 초과하 는 부분을 취소한다 .

2 . 소송비용은 피고가 부담한다 .

청구취지

주문 기재와 같다 .

이유

1 . 처분의 경위

가 . 원고들은 2006 . 4 . 2 . ○○○의 사망으로 주식회사 ○○○ 발행의 비상장주식 714 , 028주 , 주식회사 ○○○ 발행의 비상장주식 132 , 955주를 비롯한 재산을 상속하였 다 ( 이하 각 회사를 ' ○○○ ' , ' ○○○ ' 이라 하고 , 합하여 소외 회사 ' 라 한다 ) .

나 . 한편 , ○○○은 ○○시 ○○구 ○○동 OOO 잡종지 7 , 262 . 6m , 같은 동 000 잡종지 3 , 258 . 8m , 같은 동 ○○○ 잡종지 4 , 937 . 2m² 중 4 , 937 . 2분의 1 , 631 . 2 지분을 , 이 ○○은 ○○○ 토지 중 4 , 937 . 2분의 3 , 306 지분을 각 소유하고 있다 ( 이하 각 토지는 그 지번으로만 특정한다 ) .

다 . 원고들은 구 상속세 및 증여세법 시행령 ( 2006 . 6 . 12 . 대통령령 제19513호로 개정 되기 전의 것 , 이하 ‘ 구 상증법 시행령 ’ 이라 한다 ) 제49조 제1항 제2호 본문에 따라 소 외 회사들 소유의 OOO , OOO , OOO 토지에 관하여 2개의 감정기관 ( 한국감정원 , 제일 ) 이 평가한 감정가액 평균액의 합계인 44 , 433 , 117 , 000원을 그 시가 합계로 보고 , 구 상증법 시행령 제54조 제1항에 따라 소외 회사들의 각 비상장주식을 26 , 064 , 657 , 612원으로 평가하여 원고들의 상속재산가액을 44 , 418 , 876 , 797원으로 보아서 상속세의 과세표준과 세액을 계산한 다음 , 2006 . 10 . 20 . 피고에게 상속세 15 , 069 , 037 , 000원을 신고 · 납부하였다 .

라 . 피고는 위 상속세과세표준과 세액의 기초가 된 ○○○ , ○○○ , ○○○ 토지에 관 한 각 감정가액이 위 토지들의 2005년 개별공시지가 합계인 91 , 951 , 878 , 000원의 100분 의 80인 73 , 561 , 502 , 000원에 미달하는 경우에 해당한다고 보고 , 구 상증법 시행령 제 49조 제1항 제2호 단서에 따라 다른 2개의 감정기관 ( ○○○ , ○○○ ) 에 의뢰하여 감정 한 가액 평균액의 합계인 53 , 113 , 225 , 000원을 위 토지들의 시가 합계로 보아서 소외 회사들의 각 비상장주식을 평가하는 등으로 상속세 과세표준과 세액을 계산하여 , 2008 . 2 . 5 . 원고들에 대하여 상속세 2 , 820 , 666 , 670원을 증액경정 · 고지하였다 ( 이하 ' 이 사건 처분 ' 이라 한다 ) .

마 . 한편 , 위와 같이 증액경정된 이 사건 처분 중 소외 회사들의 비상장주식 평가와 관련하여 증액경정된 고지세액은 1 , 270 , 353 , 307원이고 , 나머지 상속재산과 관련하여 증 액경정된 고지세액은 1 , 550 , 313 , 363원이다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1호증 , 을 제2호증의 각 기재 , 변론 전체의 취지

2 . 주장 및 판단

가 . 원고들의 주장 ( 소외 회사들의 비상장주식과 관련하여 증액된 고지세액 부분 )

피고는 원고들이 신고한 상속세 과세표준과 세액의 기초가 된 이 사건 토지들에 관한 각 감정가액이 위 토지들의 2005년 각 개별공시지가 ( 2005 . 1 . 1 . 기준 ) 의 100분의 80에 미달한다는 것을 전제로 , 원고들에 대하여 소외 회사들의 비상장주식과 관련하여 1 , 270 , 352 , 769원의 상속세증액변경처분을 하였는데 , 위 토지들의 2005년 각 개별공시 지가결정은 비교표준지를 잘못 선정한 것으로 위법하므로 , 이를 기준으로 이 사건 토 지들의 감정가액이 2005년 개별공시지가의 100분의 80에 미달한다는 전제에서 한 부 과처분은 위 증액분에 한하여 모두 위법하다 .

나 . 관계 법령

별지 기재와 같다 .

다 . 인정사실

( 1 ) 이 사건 토지들의 현황

이 사건 토지들은 상업 및 업무용 부동산이 밀집한 지하철 ○○선 ○○역 주변의 서쪽 후면에 위치하여 북쪽으로는 OOO , 서쪽으로는 OO도로 , 남쪽으로 ○○센터로 둘러싸여 위와 같이 형성된 상권이나 주거지역에서 다소 단절된 채 대부분이 소외 회 사들의 차고지로 , 일부가 차고지 관련 시설이나 모델하우스 등 가설건축물 등의 부지 로 이용되고 있으며 , 그 외 현황은 아래 표와 같다 .

( 2 ) 이 사건 토지들의 2005년 , 2006년 , 2007년 개별공시지가와 비교표준지

이 사건 토지들의 2005년 , 2006년 , 2007년 개별공시지가와 그 산정의 기초가 된 비교표준지 등의 내역은 아래 표와 같다 ( 아래 표 중 ○○○ 토지는 ○○시 ○○구 ○ ○동 ○○○ 대 6 , 401 . 6m 를 , OOO 토지는 OO시 OO구 OO동 OOO 대 2 , 121 21 . . 1 1 m를 말한다 . 이하 같다 ) .

100010001000  ( 3 ) 위 개별공시지가의 비교표준지가 변경된 경위

( 3 ) 위 개별공시지가의 비교표준지가 변경된 경위

( 가 ) 2005년 개별공시지가의 비교표준지로 선정된 ○○○ 토지는 이 사건 토지들의 인근 토지로서 용도지역이 일반상업지역이고 , 지목이 대지이며 , 실제용도가 오피스텔의 부지이고 , 북쪽으로는 ○○○ , 서쪽으로는 ○○○ , ○○○ , ○○○ , 남쪽으로는 ○○○ 등으로 둘러싸여 활성화된 상권의 중심부에 있다 .

( 나 ) 이 사건 토지들의 2006년 개별공시지가의 비교표준지는 당초 2005년 개별공시 지가의 비교표준지와 동일한 ○○○ 토지였으나 , 원고들이 개별공시지가에 관한 이의 신청기간 동안에 이 사건 토지들의 비교표준지 선정에 잘못이 있다는 이유로 개별공시 지가에 관하여 이의신청을 하였고 , 위 이의신청이 받아들여져서 그 비교표준지가 ○○ ○ 토지는 ○○○ 토지로 , ○○○ , ○○○ 토지는 모두 ○○○ 토지로 변경되었다 .

( 다 ) 이후 2006년 개별공시지가의 비교표준지인 ○○○ 토지와 ○○○ 토지도 이 사 건 토지들과 토지특성 등이 유사하다고 단정하기 어렵다고 인정되어 2007년 개별공시 지가의 비교표준지를 선정함에 있어서는 이 사건 토지들 중 하나인 ○○○ 토지를 표 준지에 포함해 이를 비교표준지로 삼게 되었고 , 이후 2008년 개별공시지가를 결정할 때도 위 ○○○ 토지를 비교표준지로 선정하였다 .

( 4 ) 이 법원의 이 사건 토지들에 대한 2005 . 1 . 1 . 자 개별공시지가에 대한 감정평가 결과

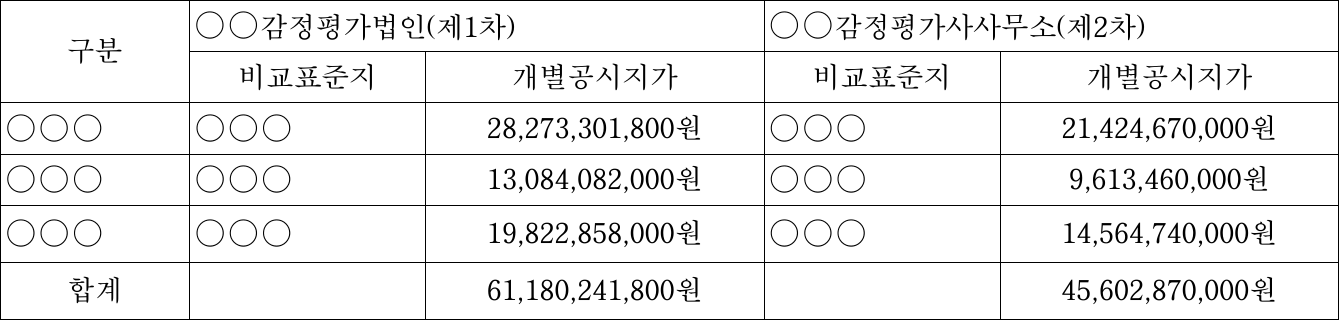

( 가 ) 제1차 법원감정 ( ○○ 감정평가법인에 대한 감정촉탁 및 감정 보완촉탁결과 ) 은 ○ ○○ 토지에 관하여는 ○○○ 토지를 , ○○○ , ○○○ 토지에 관하여는 ○○○ 토지를 각 비교표준지로 선정하고 , 각 비교표준지의 2005 . 1 . 1 . 자 공시지가를 기준으로 시점 수정과 지역요인 비교 , 개별요인 비교를 통해 이 사건 토지들의 2005 . 1 . 1 . 자 개별공 시지가를 산정하였다 .

( 나 ) 제2차 법원감정 ( ○○감정평가사사무소에 대한 감정촉탁결과 ) 은 이 사건 토지들 에 관하여 모두 ○○○ 토지를 비교표준지로 선정하고 , 위 표준지의 2007 . 1 . 1 . 자 공 시지가를 기준으로 시점수정을 거쳐 건설교통부장관이 제공하는 토지가격비준표를 활 용하여 표준지와 각 토지의 특성을 조사 · 비교하고 가격조정률을 결정한 후 이를 곱하 여 이 사건 토지들의 2005 . 1 . 1 . 자 개별공시지가를 산정하였다 .

( 다 ) 제1 , 2차 법원감정에 따른 이 사건 토지들의 감정가액 등은 아래와 표와 같다 . [ 인정근거 ] 다툼 없는 사실 , 갑 제2 내지 9호증 , 을 제4 내지 7호증의 각 기재 , 이 법원

( 다 ) 제1 , 2차 법원감정에 따른 이 사건 토지들의 감정가액 등은 아래와 표와 같다 . [ 인정근거 ] 다툼 없는 사실 , 갑 제2 내지 9호증 , 을 제4 내지 7호증의 각 기재 , 이 법원 의 ○○ 감정평가법인에 대한 감정촉탁 및 감정 보완촉탁결과와 ○○ 감정평가사사무소에 대한 감정촉탁결과 , ○○시 ○○구청장에 대한 사실조회결과 , 변론 전체의 취지

라 . 판단

( 1 ) 이 사건 토지들에 대한 2005년 개별공시지가결정의 적법성에 관하여

( 가 ) 개별공시지가의 결정에 위법이 있는 경우에는 그 자체를 행정소송의 대상이 되 는 행정처분으로 보아 그 위법 여부를 다툴 수 있음은 물론 이를 기초로 과세표준을 산정한 과세처분의 취소를 구하는 조세소송에서도 그 개별공시지가결정의 위법을 독립 된 쟁송사유로 주장할 수 있고 , 이 경우 당해 과세처분에 대한 항고소송을 제기하는 데에는 행정소송법 제18조 제1항 , 국세기본법 제55조 , 제56조의 각 규정이 정하는 바 에 따라 당해 과세처분에 대한 심사 및 심판청구 등의 전심절차를 거침으로써 충분하 고 , 그 외에 개별공시지가결정 자체에 대한 별도의 전심절차의 이행이 요구되지는 않 는다 ( 대법원 1996 . 6 . 25 . 선고 93누17935 판결 등 참조 ) .

한편 , 개별공시지가는 부동산 가격공시 및 감정평가에 관한 법률 ( 2007 . 4 . 27 . 법률 제8409호로 개정되기 전의 것 ) 제11조 등의 규정에 의하여 당해 토지와 가장 유사한 이용가치를 지닌다고 인정되는 표준지를 선정한 다음 건설교통부장관 ( 현재의 국토해양 부장관 ) 이 제공하는 토지가격비준표를 활용하여 비교표준지와 당해 토지의 특성을 조 사 비교하고 가격조정률을 결정한 후 이를 비교표준지의 공시지가에 곱하여 결정되는 가격이므로 , 그 가격결정과정에서 비교표준지의 선정 , 토지특성의 조사 비교 및 가격조 정률의 적용을 잘못하였다면 그 개별공시지가결정은 위법하고 ( 대법원 1994 . 3 . 11 . 선 고 93누159 판결 참조 ) , 개별공시지가를 결정하기 위한 비교표준지로는 대상토지의 이 용 상황과 가장 유사한 표준지 즉 용도지역 , 지목 , 토지용도 ( 실제 용도 ) , 주위 환경 , 위 치 기타 자연적 사회적 조건 ( 지가형성요인 ) 이 가장 유사한 인근 지역 소재 표준지를 선 정하여야 한다 ( 대법원 1995 . 7 . 11 . 선고 95누3442 판결 ) .

( 나 ) 이 사건에서 , 앞서 본 인정사실에 나타난 다음과 같은 사정 , 즉 이 사건 토지들 의 2005년 개별공시지가는 모두 ○○○ 토지를 비교표준지로 하여 결정된 가격인데 , ○○○ 토지는 이 사건 토지들과 용도지역 ( 일반상업지역 ) 이 동일하지만 , 지목이 이 사 건 토지들 ( 잡종지 ) 과는 달리 대지이고 , 실제 용도가 이 사건 토지들 ( 자동차정류장 및 가 설건축물 등의 부지 ) 과는 달리 오피스텔의 부지이며 , 나아가 ○○○ 토지는 역세권의 중심에 있어 상권이 비교적 활성화된 것으로 보이는 반면 , 이 사건 토지들은 도로 등 의 여건상 상권이 단절되고 주거지 등과의 연계성도 미흡한 것으로 보이는 점 , 이와 같이 ○○○ 토지가 이 사건 토지들의 토지특성과 유사하다고 단정하기 어려운 것으로 인정되어 2006년 개별공시지가를 결정함에 있어서는 2005년과는 달리 비교표준지를 정하여 OOO 토지는 OOO 토지를 , ○○○ , ○○○ 토지는 모두 ○○○ 토지를 각 비교표준지로 선정하였고 , 위 ○○○ 토지와 ○○○ 토지조차도 이 사건 토지들의 토 지특성과 유사하다고 단정하기 어려운 것으로 인정되어 2007년 및 2008년 개별공시지 가를 결정함에 있어서는 다시 이 사건 토지들 중 하나인 ○○○ 토지를 비교표준지로

선정하기에 이른 점 등에 비추어 보면 , 2005년 개별공시지가를 결정함에 있어 비교표 준지로 삼은 ○○시 ○○구 ○○동 ○○○ 토지가 이 사건 토지들 인근에 있는 비교표 준지 중에서 이 사건 토지들과 이용상황 및 주위환경 등 토지특성이 유사하다고 단정 하기 어렵다 할 것이므로 , 이 사건 토지들의 2005년 개별공시지가결정은 비교표준지를 잘못 선정한 것으로 위법하다 .

( 2 ) 원고들이 당초 신고한 상속세 과세표준과 세액의 기초가 된 이 사건 토지들에 관 한 감정가액의 정당성에 관하여

이와 같이 위법한 이 사건 토지들의 2005년 개별공시지가를 기준으로 원고들이 당초 신고한 상속세 과세표준과 세액의 기초가 된 위 토지들에 관한 각 감정가액을 비 교하여 개별공시지가의 100분의 80에 미달하는지 여부를 판정할 수는 없는 점에다가 앞서 본 인정사실에 나타난 다음과 같은 사정 , 즉 제1 , 2차 법원감정 모두 평가방법이 위법하다고 볼 만한 사정은 없으나 , 제2차 법원감정이 개별공시지가 조사 · 산정지침에 더 부합하는 평가방법에 따르고 , 이 사건 토지들의 현황을 더 잘 반영하는 등 이 사건 토지들의 개별공시지가를 더 적절하게 산정한 것으로 보이는데 , 원고들이 한 감정가액 평균액 ( 44 , 433 , 117 , 000원 ) 이 제2차 법원감정이 산정한 개별공시지가 ( 45 , 602 , 870 , 000원 ) 의 100분의 80 ( 36 , 482 , 296 , 000원 ) 에 미달하지 않을 뿐만 아니라 피고가 2개의 감정기관 에 의뢰하여 감정한 가액 평균액 ( 53 , 113 , 225 , 000원 ) 의 100분의 80 ( 42 , 490 , 580 , 000원 ) 에 도 미달하지 않는 점 , 또 원고들이 한 감정가액이 2006년 개별공시지가나 2007년 개별 공시지가의 100분의 80에도 미달하지 않는 점 등을 더하여 보면 , 원고들이 당초 신고 한 상속세 과세표준과 세액의 기초가 된 위 토지들에 관한 각 감정가액이 위 토지들의 각 개별공시지가의 100분의 80에 미달한다고 단정할 수 없으므로 , 이와 달리 보고 한 이 사건 처분은 위법하다 .

( 3 ) 소결론 ( 정당한 세액에 관하여 )

따라서 , 원고들이 당초 신고한 상속세 과세표준과 세액의 기초가 된 위 토지들 에 관한 각 감정가액이 위 토지들의 각 개별공시지가의 100분의 80에 미달한다고 보 고 다시 위 토지들에 관하여 다른 감정기관에 의뢰하여 감정한 가액을 토대로 소외 회 사들의 비상장주식을 다시 평가하여 상속세의 과세표준과 세액을 계산한 잘못을 바로 잡아서 원고들에 대한 정당한 상속세액을 계산하면 , 망 ○○○의 사망으로 인한 원고 들에 대한 정당한 상속세는 1 , 550 , 313 , 363원이 되므로 , 피고가 2008 . 2 . 5 . 원고들에게 한 상속세 부과처분 중 1 , 550 , 313 , 363원을 초과하는 부분을 취소하기로 한다 .

3 . 결 론

그렇다면 , 원고들의 청구는 이유 있으므로 인용한다 .

판사

재판장 판사 ○○○

판사 ○○○

판사 OOO

별지

관련 법령

제61조 ( 부동산등의 평가 )

① 부동산에 대한 평가는 다음 각호의 1에서 정하는 방법에 의한다 .

1 . 토지

부동산 가격공시 및 감정평가에 관한 법률 」 에 의한 개별공시지가 ( 이하 " 개별공시지가 " 라 한다 ) . 다만 , 개별공시지가가 없는 토지의 가액은 납세지 관할세무서장이 인근 유사토지의 개별공시지가를 참작 하여 대통령령이 정하는 방법에 의하여 평가한 금액으로 하고 , 지가가 급등하는 지역으로서 대통령령이 정하는 지역의 토지에 대하여는 배율방법에 의하여 평가한 가액으로 한다 .

제63조 ( 유가증권등의 평가 )

① 유가증권등의 평가는 다음 각호의 1에서 정하는 방법에 의한다 .

1 . 주식 및 출자지분의 평가

다 . 나목 외의 한국증권거래소에 상장되지 아니한 주식 및 출자지분은 당해 법인의 자산 및 수익등을 감안하여 대통령령이 정하는 방법에 의하여 평가한다 .

제49조 ( 평가의 원칙등 )

① 법 제60조제2항에서 " 수용 공매가격 및 감정가격 등 대통령령이 정하는 바에 의하여 시가로 인정되는 것 " 이라 함은 평가기준일 전후 6월 ( 증여재산의 경우에는 3월로 한다 . 이하 이 항에서 " 평가기간 " 이라 한다 ) 이내의 기간중 매매 감정 수용 경매 ( 「 민사집행법 」 에 의한 경매를 말한다 . 이하 이 항에서 같다 ) 또는 공매 ( 이하 이 항에서 " 매매등 " 이라 한다 ) 가 있는 경우에 다음 각호의 1의 규정에 의하여 확인되는 가액을 말한다 . 다만 , 평가기간에 해당하지 아니하는 기간중에 매매등이 있는 경우에도 평가기준일부터 터 제2항 각호의 1에 해당하는 날까지의 기간중에 주식발행회사의 경영상태 , 시간의 경과 및 주위환경의 변화 등을 감안하여 가격변동의 특별한 사정이 없다고 인정되는 때에는 제56조의2제1항의 규정에 의한 한 평가심의위원회의 자문을 거쳐 당해 매매등의 가액을 다음 각호의 1의 규정에 의하여 확인되는 가액에 에 포함시킬 수 있다 .

2 . 당해 재산 ( 법 제63조제1항제1호에 규정된 재산을 제외한다 ) 에 대하여 2이상의 재정경제부령이 정하 는 공신력 있는 감정기관 ( 이하 " 감정기관 " 이라 한다 ) 이 평가한 감정가액이 있는 경우에는 그 감정가액 의 평균액 . 다만 , 다음 각목의 1에 해당하는 것을 제외하며 , 당해 감정가액이 법 제61조 법 제62조 법 제64조 및 법 제65조의 규정에 의하여 평가한 가액의 100분의 80에 미달하는 경우 ( 100분의 80 이상인 경우에도 제56조의2제1항의 규정에 의한 평가심의위원회의 자문을 거쳐 감정평가목적 등을 감안하여 동 가액이 부적정하다고 인정되는 경우를 포함한다 ) 에는 세무서장 ( 관할지방국세청장을 포함하며 , 이하 " 세 무서장등 " 이라 한다 ) 이 다른 감정기관에 의뢰하여 감정한 가액에 의하되 , 그 가액이 상속세 또는 증여 세 납세의무자가 제시한 감정가액보다 낮은 경우에는 그러하지 아니하다 .

가 . 일정한 조건이 충족될 것을 전제로 당해 재산을 평가하는 등 상속세 및 증여세의 납부목적에 적합 하지 아니한 감정가액

나 . 평가기준일 현재 당해 재산의 원형대로 감정하지 아니한 경우의 당해 감정가액

제54조 ( 비상장주식의 평가 )

① 법 제63조제1항제1호 다목의 규정에 의한 한국증권거래소에 상장되지 아니한 주식 및 출자지분 ( 이하 이 조 및 제56조의2에서 " 비상장주식 " 이라 한다 ) 은 다음의 산식에 의하여 평가한 가액 ( 이하 " 순손익가 치 " 라 한다 ) 과 1주당 순자산가치를 각각 3과 2의 비율로 가중평균한 가액에 의한다 . 다만 , 부동산과다 . 보유법인 ( 「 소득세법 시행령 」 제158조제1항제1호 가목에 해당하는 법인을 말한다 ) 의 경우에는 1주당 순손익가치와 순자산가치의 비율을 각각 2와 3으로 한다 .

1주당 가액 = 1주당 최근 3년간의 순손익액의 가중평균액 ÷ 금융기관이 보증한 3년만기회사채의 유 통수익률을 감안하여 국세청장이 정하여 고시하는 이자율 ( 이하 " 순손익가치환원율 " 이라 한다 )

② 제1항의 규정에 의한 1주당 순자산가치는 다음의 산식에 의하여 평가한 가액으로 한다 .

1주당 가액 = 당해법인의 순자산가액 는 발행주식총수 ( 이하 " 순자산가치 " 라 한다 ) . 끝 .