사건

2012구합5870 취득세 제2차 납세부과처분취소

원고

피고

부산광역시장

변론종결

2013 . 6 . 13 .

판결선고

2013 . 7 . 11 .

주문

1 . 피고가 2012 . 3 . 20 , 원고에 대하여 한 취득세 및 가산금 합계 129 , 336 , 960원의 제2

차 납세의무자 납부통지 처분을 취소한다 .

2 . 소송비용은 피고가 부담한다 .

청구취지

주문과 같다 .

이유

1 . 처분의 경위

가 . 주식회사 B ( 2003 . 2 . 28 . 이 사건과 관련된 주택건설 사업부문이 분할되어 주식

회사 C에 합병되었으므로 이하 ' C ' 라고 한다 ) 은 2001 . 12 . 20 . 대한주택공사 ( 2009 . 10 .

1 . 한국토지주택공사로 통합되었으므로 이하 ' 한국토지주택공사 ' 라고 한다 ) 와 사이에

부산 사하구 D 113 , 380m ( 이하 ' 이 사건 토지 ' 라고 한다 ) 를 공급받기로 하는 E지구 택

지공급 선수협약 ( 이하 ' 이 사건 선수협약 ' 이라고 한다 ) 을 체결하였다 .

나 . C는 한국토지주택공사에게 지급하기로 한 총 선수협약금 24 , 692 , 000 , 000원 중

2001 . 12 , 20 , 2 , 469 , 000 , 000원 , 2002 . 12 . 20 . 과 2003 , 12 . 20 . 각 4 , 444 , 000 , 000원 ,

2004 . 12 , 20 . 과 2005 . 12 . 20 . 각 4 , 445 , 000 , 000원 , 2006 . 12 . 20 , 3 , 945 , 000 , 000원 등

합계 24 , 192 , 000 , 000원 ( 2 , 469 , 000 , 000원 + 4 , 444 , 000 , 000원 × 2 + 4 , 445 , 000 , 000원 ×

2 + 3 , 945 , 000 , 000원 ) 을 납부하였다 .

다 . C는 2011 . 2 . 28 . 한국토지주택공사와 사이에 이 사건 토지에 관하여 매매대금을

24 , 692 , 000 , 000원으로 하여 매매계약을 체결 ( 이하 ' 이 사건 매매계약 ' 이라고 한다 ) 하면

서 위와 같이 이미 납부한 선수협약금을 매매대금 중 일부로 대체하기로 약정하였다 .

라 . 한편 C는 2011 . 1 . 24 . 주식회사 복성산업개발 ( 이하 ' 복성산업개발 ' 이라고만 한

다 ) 과 사이에 이 사건 토지를 취득할 수 있는 권리를 24 , 690 , 000 , 000원에 매도하기로

하는 계약을 체결하였고 , C와 복성산업개발 및 한국토지주택공사는 2011 . 2 . 28 . 이 사

건 매매계약상의 C의 모든 권리 · 의무를 복성산업개발이 승계하기로 하는 계약을 체

결하였다 .

마 . 위 계약에 따라 복성산업개발은 2011 . 3 . 30 . 한국토지주택공사에게 이 사건 토

지의 매매잔금 500 , 000 , 000원 ( 24 , 692 , 000 , 000원 - 24 , 192 , 000 , 000원 ) 및 이에 대한 연

체이자 263 , 547 , 910원 등 합계 763 , 547 , 910원 ( 500 , 000 , 000원 + 263 , 547 , 910원 ) 을 지급

하였다 .

바 . 부산광역시 사하구청장은 C가 이 사건 토지에 대한 선수협약금을 마지막으로 납

부한 2006 . 12 . 20 . 이 사건 토지를 사실상 취득하였다고 보아 2011 . 10 . 14 . C에게 취

득세 831 , 575 , 800원 , 농어촌특별세 53 , 222 , 400원을 부과처분하였으나 , C는 이를 납부하

지 아니하였다 .

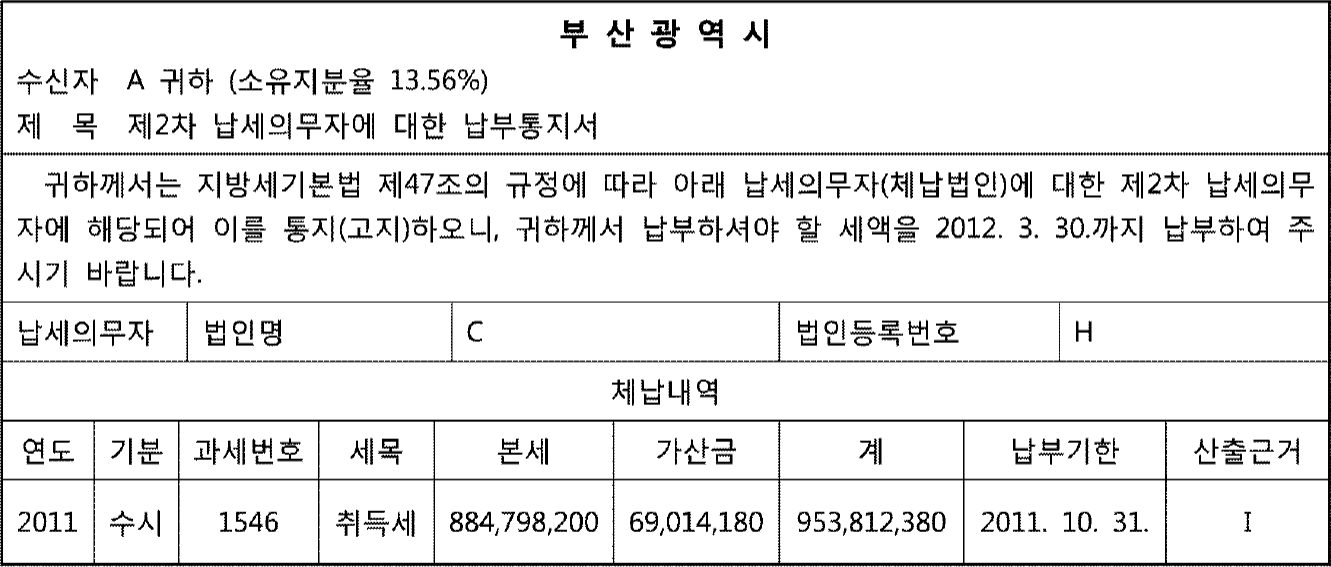

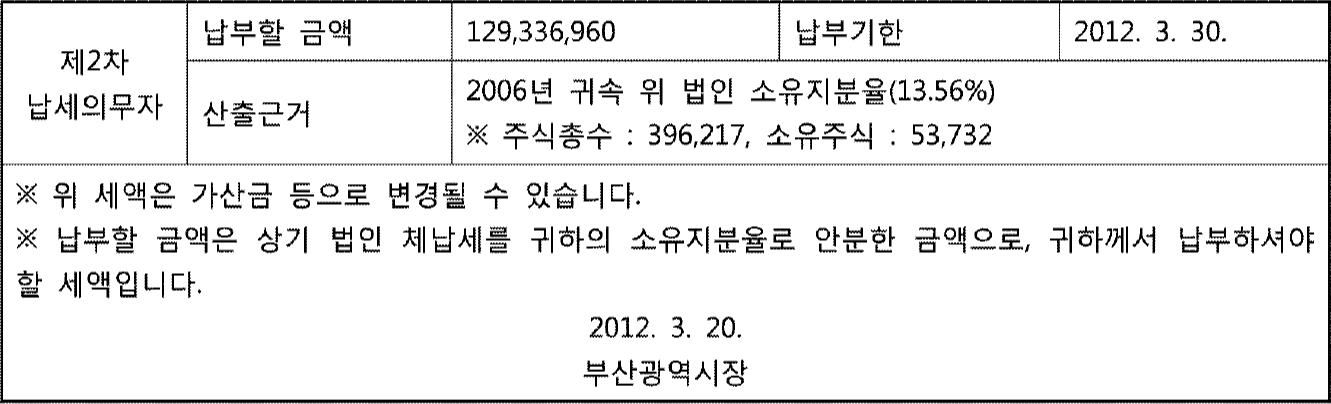

사 . 피고는 2012 . 3 . 1 . 부산광역시세 기본 조례 제5조 제3항 제4호에 따라 부산광역

시 사하구청장으로부터 C의 위 체납 취득세 및 농어촌특별세의 부과 · 징수권한을 포

괄승계 받아 , 2012 . 3 . 20 . 위 취득세 및 농어촌특별세의 납세의무성립일 현재 C의 총

주식 396 , 217주 중 96 , 643주를 보유한 F ( 소유 주식비율 24 . 39 % ) , 72 , 732주를 보유한 G

( 소유 주식비율 18 . 36 % ) 및 53 , 732주를 보유한 원고 ( 소유 주식비율 13 . 56 % ) 등을 C의

과점주주로 보아 이들을 제2차 납세의무자로 지정하고 , C의 취득세 및 농어촌특별세

체납액 합계 953 , 812 , 380원 ( 가산금 포함 ) 중 원고의 주식 소유비율을 곱하여 산정한 금

액인 129 , 336 , 960원 ( 953 , 812 , 380원 × 0 . 1356 ) 을 원고에게 납부통지 하였는데 ( 이하 ' 이

사건 처분 ' 이라고 한다 ) , 그 납부통지서의 주요 내용은 아래와 같다 .

아 . 원고는 이 사건 처분에 대한 이의신청을 거쳐 2012 . 6 . 7 . 조세심판원에 이 사건

처분의 취소를 구하는 심판청구를 제기하였으나 , 2012 . 9 . 5 . 청구가 기각되었다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1호증 내지 제7호증 ( 각 가지번호 포함 ) , 제9호증 , 제

11호증의 1 , 2 , 을 제2호증의 1 , 2 , 제5호증의 1 , 2의 각 기재 , 변론 전체의 취지

2 . 이 사건 처분의 적법 여부

가 . 원고의 주장

1 ) 피고는 원고에게 C의 취득세 및 농어촌특별세 체납액에 대한 제2차 납세의무자

납부통지를 하면서 C의 체납내역란에 세목으로 취득세만을 기재하고 농어촌특별세에

대해서는 아무런 기재를 하지 아니하였을 뿐만 아니라 그 산출근거도 밝히지 아니하였

으므로 이 사건 처분은 지방세기본법 제45조를 위반한 위법한 처분이다 .

2 ) 다음과 같은 사정을 고려하면 C는 사실상 이 사건 토지의 소유권을 취득하였다 .

고 볼 수 없으므로 그에 대한 취득세 및 농어촌특별세를 부담할 의무가 없고 , 따라서

원고도 제2차 납세의무를 부담하지 않는다 . ① 이 사건 선수협약은 가계약으로서 본계

약이 아니므로 선수대금을 완납하였다 하더라도 이 사건 토지의 소유권을 취득한 것이

아니며 , 이 사건 토지의 조성이 완료된 후 대금정산까지 이루어져야 그 소유권을 취득

한 것이 되는데 , C는 이 사건 토지 조성을 완료하거나 대금정산을 한 바 없다 . ② C가

2011 . 2 . 28 . 한국토지주택공사와 사이에 이 사건 토지에 관하여 매매계약을 체결한 것

은 사실이나 , 이는 C가 부도상황에 직면하여 더 이상 이 사건 토지 조성을 할 수 없게

되어 복성산업개발에게 이 사건 토지를 취득할 수 있는 권리를 양도하기 위한 부득이

한 조치였을 뿐이다 . ③ C가 한국토지주택공사와 체결한 매매계약서상 이 사건 토지의

사용가능시기에 대하여 ' E지구 택지공급선수협약서상의 전체 공사를 준공한 날 이후 '

라고 규정하고 있으므로 C는 이 사건 토지를 사용조차 할 수 없었다 . ④ C는 이 사건

선수협약에 따라 토지조성 등을 위해 약 377억 원 상당을 지출한 반면 , 채취한 토사석

을 판매하여 약 213억 원 상당의 수익을 얻었는데 , C와 한국토지주택공사는 위 비용을

정산하지 않았으므로 이 사건 토지에 대한 매매대금을 확정할 수 없다 .

3 ) C가 이 사건 토지의 소유권을 취득하였다 하더라도 그 소유권 취득일은 한국토

지주택공사와 사이에 매매계약을 체결한 날인 2011 . 2 . 28 . 이라고 할 것이므로 , 소유권

취득일이 2006 . 12 . 20 . 임을 전제로 한 이 사건 처분은 위법하다 .

4 ) 이 사건 선수협약의 효력을 인정할 수 없다면 , C는 이 사건 토지를 연부취득한

것이므로 이 사건 처분 중 2001년 취득분부터 2005년 취득분까지는 부과제척기간이

경과하였다 . 가사 부과제척기간이 경과하지 않았다 하더라도 이 사건 처분 중 2001년

분부터 2005년분까지는 2005 . 7 . 경까지 C의 대주주이던 망 J가 부담하여야 하고 그 이

후에 J로부터 주식을 상속한 원고가 이를 부담할 것이 아니다 .

5 ) 원고는 망 J의 주식을 상속받았으나 회사 경영에 관여하거나 참여하지 않는 형

식상의 주주일 뿐이고 , 실제 대표이사인 G과 독립된 세대를 이루고 생계를 같이 하지

않으므로 제2차 납세의무자에 해당하지 않는다 .

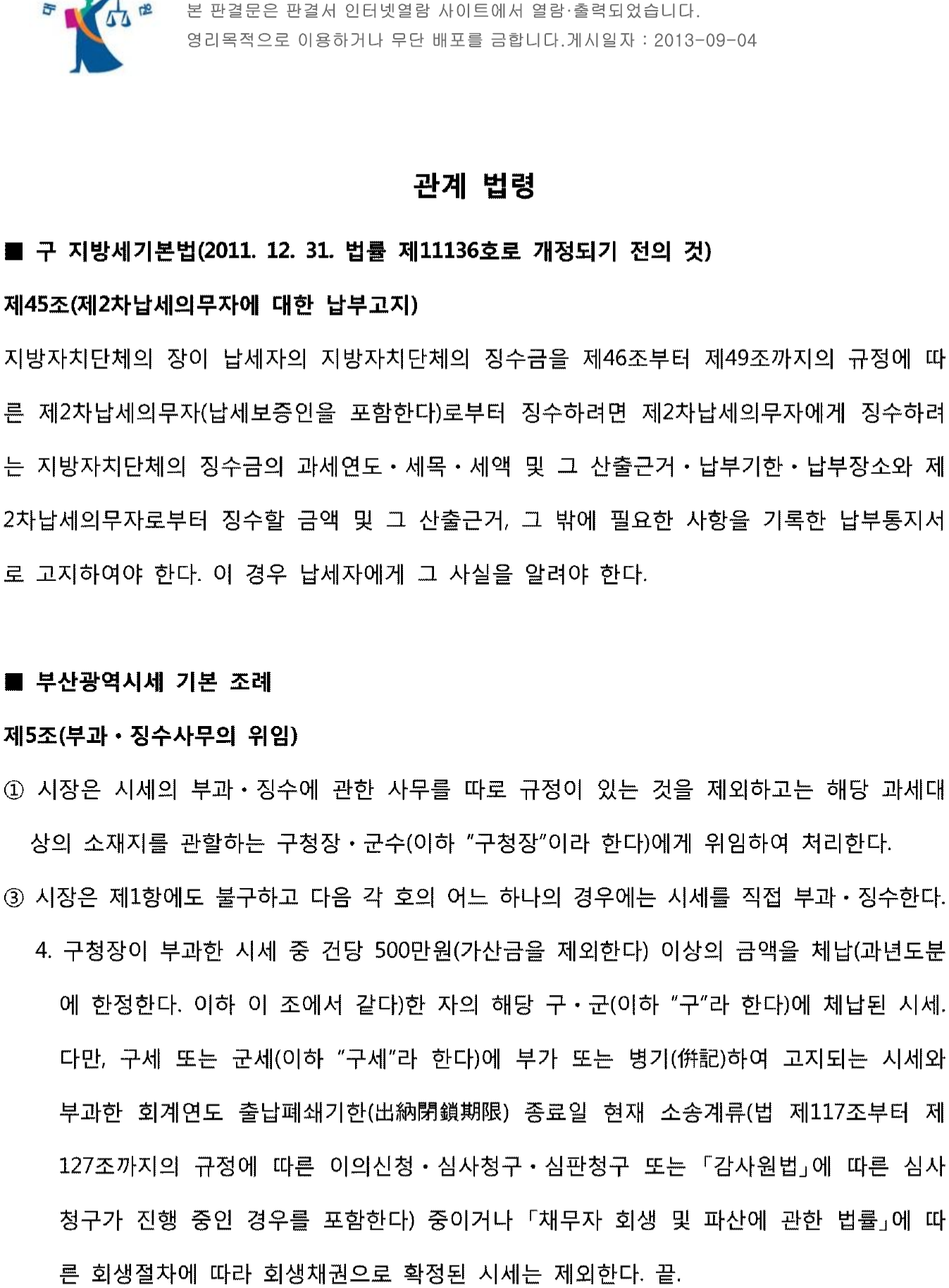

나 . 관계 법령

별지 관계 법령 기재와 같다 .

다 . 판단

먼저 이 사건 처분이 적법한 납부통지에 의하여 이루어진 것인지에 관하여 보건

45조는 지방자치단체의 장이 납세자의 지방자치단체의 징수금을 제2차 납세의무자로부

터 징수하려면 제2차 납세의무자에게 징수하려는 지방자치단체의 징수금의 과세연도 ·

세목 · 세액 및 그 산출근거 · 납부기한 · 납부장소와 제2차 납세의무자로부터 징수할 금

액 및 그 산출근거 , 그 밖에 필요한 사항을 기록한 납부통지서로 고지하여야 한다고

규정하고 있다 .

납세고지서에 과세기간 , 세목 , 세액 및 그 산출 근거 , 납부기한과 납부장소 등의 명

절차의 원칙과 행정절차법의 기본 원리를 과세처분의 영역에도 그대로 받아들여 , 과세

관청으로 하여금 자의를 배제한 신중하고도 합리적인 과세처분을 하게 함으로써 조세

행정의 공정을 기함과 아울러 납세의무자에게 과세처분의 내용을 자세히 알려주어 이

에 대한 불복 여부의 결정과 불복신청의 편의를 주려는 데 그 근본취지가 있으므로 ,

이 규정들은 강행규정으로 보아야 한다 ( 대법원 2002 . 11 . 13 . 선고 2001두1543 , 대법원

2012 . 10 . 18 . 선고 2010두12347 전원합의체 판결 등 참조 ) .

살피건대 , 취득세와 농어촌특별세는 별개의 과세처분으로서 납부통지서에 각각의

세목과 세액 등을 구분하여 기재함으로써 납부의무자가 납부통지서 자체로 각 과세처

분의 내용을 알 수 있도록 하는 것이 당연한 원칙이라 할 것인데 , 피고는 원고에게 C

가 체납한 취득세 및 농어촌특별세에 대하여 제2차 납세의무자 납부통지를 하면서 그

납부통지서에 C의 체납내역 세목란에 취득세라고만 기재한 후 본세의 세액란에 취득

세 체납액 831 , 575 , 800원과 농어촌특별세 체납액 53 , 222 , 400원을 합한 금액인

884 , 798 , 200원만을 , 마찬가지로 가산금의 세액란에도 취득세 가산금 64 , 862 , 870원과 농

어촌특별세 가산금 4 , 151 , 310원을 합한 금액인 69 , 014 , 180원만을 , 합계란에 위 각 금액

을 모두 합한 금액인 953 , 812 , 380원 ( 884 , 798 , 200원 + 69 , 014 , 180원 ) 만을 각 기재한 사

실은 앞서 본 바와 같은 바 , 위와 같이 취득세와 농어촌특별세를 구분하여 기재하지

아니한 납부통지서에 의하여 이루어진 이 사건 처분은 강행규정인 구 지방세기본법 제

45조를 위반한 것으로 봄이 상당하다 . 나아가 을 제3호증의 2의 기재에 의하면 위 취

득세와 농어촌특별세의 각 체납액에는 각 본세뿐만 아니라 각 가산세도 포함되어 있는

것으로 보이는데 이 사건 처분이 이를 구분하지 아니한 것도 위 강행규정을 위반한 것

으로 봄이 상당하다 .

이에 대하여 피고는 제2차 납세의무자에 대한 납부통지를 함에 있어서는 취득세에

부가되는 농어촌특별세에 관하여는 별도의 기재를 하지 않는 것이 실무례이고 , 주된

납세의무자의 체납세 납부 또는 압류 부동산의 공매 등에 따른 충당으로 주된 체납세

액의 변동에 따라 제2차 납세의무자의 부담 세액이 변동 · 조정되는 일이 발생하므로

제2차 납세의무자에 대한 납부통지서의 기재사항에 일부 누락이 있다 하더라도 그러한

납부통지서에 의한 납부통지도 유효하다고 주장하나 , 피고가 주장하는 사정들만으로는

강행법규에 위반한 납부통지가 적법한 것이 된다거나 그 하자가 치유된다고 볼 수 없

으므로 피고의 주장은 이유 없다 .

따라서 이 사건 처분은 위법하므로 취소되어야 한다 ( 위와 같은 이유로 이 사건 처

분을 취소하는 이상 원고의 나머지 주장에 관하여는 더 나아가 살펴보지 아니한다 ) .

3 . 결론

그렇다면 원고의 청구는 이유 있으므로 이를 인용하기로 하여 주문과 같이 판결한

판사

재판장 판사 김상국

판사신윤주

판사장성욱

별지