사건

2015가합5223 ( 본소 ) 채무부존재확인

2015가합5230 ( 반소 ) 보험금

원고(반소피고)

동부생명보험주식회사

서울 강남구 테헤란로 432 동부금융센터 7층 준법감시팀

대표이사 이태운

소송대리인 법무법인 태평양

담당변호사 양재석

피고(반소원고)

1. A

2. B

3. C

피고들 주소 전주시 완산구

피고들 소송대리인 법무법인 백제

담당변호사 안호영, 박재홍

변론종결

2016. 3. 23 .

판결선고

2016. 5. 18 .

주문

1. 원고 ( 반소피고 ) 는 피고 ( 반소원고 ) A에게 85, 714, 285원, 피고 B, C에게 각 57, 142, 857원 및 위 각 금원에 대하여 2014. 5. 18. 부터 2016. 5. 18. 까지는 연 8. 8 % 의, 그 다음날부터 다 갚을 때까지는 연 15 % 의 각 비율에 의한 금원을 지급하라 .

2. 원고 ( 반소피고 ) 의 본소 청구와 피고 ( 반소원고 ) 들의 각 나머지 반소 청구를 모두 기각한다 .

3. 소송비용 중 본소로 인한 부분은 원고가, 반소로 인한 부분의 9 / 10는 원고 ( 반소피고 ) 가, 1 / 10은 피고 ( 반소원고 ) 들이 각 부담한다 .

4. 제1항은 가집행할 수 있다 .

청구취지

본소 : 원고 ( 반소피고, 이하 ' 원고 ' 라 한다 ) 와 망 D 사이의 별지 목록 기재 ( 삭제 ) 보험

계약에 관하여 원고의 피고 ( 반소원고, 이하 ' 피고 ' 라 한다 ) 들에 대한 보험금지급채무가

존재하지 아니함을 확인한다 .

반소 : 원고는 피고 A에게 97, 416, 710원, 피고 B, C에게 각 64, 944, 473원 및 이에 대하

여 2014. 5. 18. 부터 이 사건 반소장부본 송달일까지는 연 8. 8 % 의, 그 다음날부터 다

갚는날까지는 연 15 % 의 각 비율에 의한 금원을 지급하라 .

이유

1. 인정사실

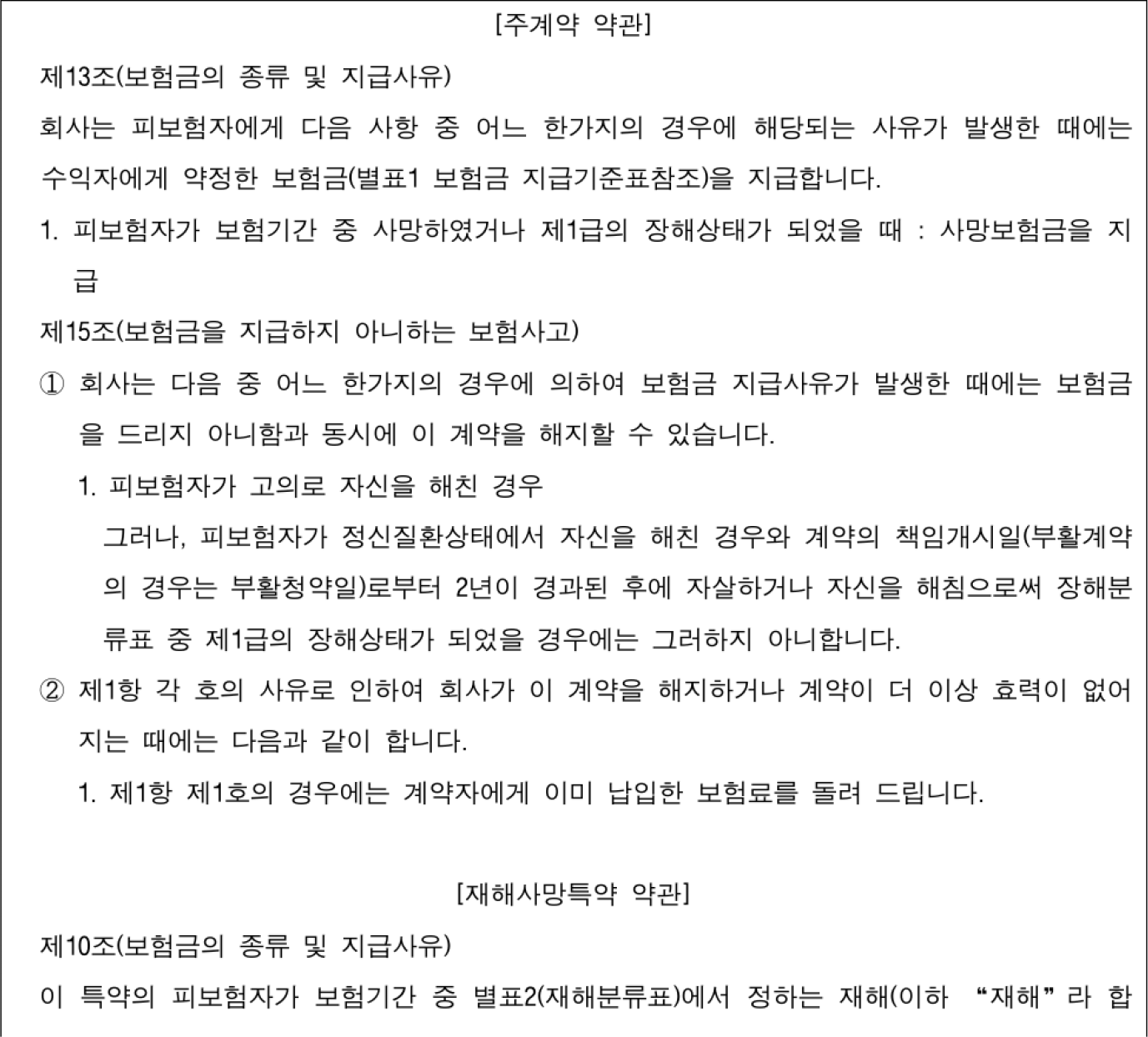

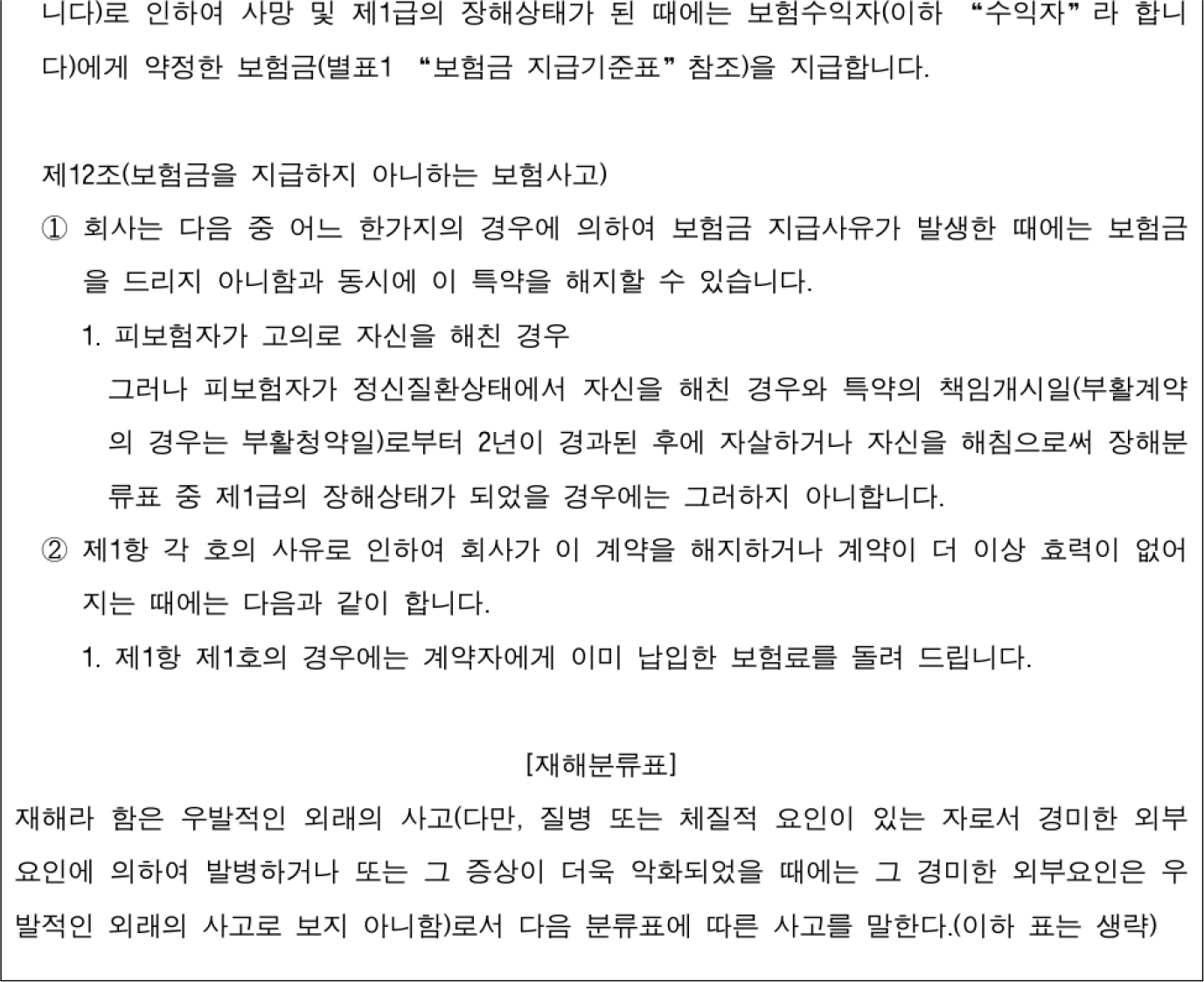

가. 망 D ( 이하 ' 망인 ' 이라 한다 ) 은 2001. 6. 29. 원고와 사이에 별지 기재 ( 삭제 ) 와 같이 피보험자를 망인, 사망시 수익자를 상속인으로 하여 피보험자의 사망이나 장해에 대하여 보험금을 지급하기로 하는 내용의 무배당베스트플랜종신보험계약 ( 이하 ' 이 사건 주계약 ' 이라 한다 ) 을 체결하면서, 그에 부가하여 가입금액을 2억 원으로 하는 재해사망 특약 ( 이하 ' 이 사건 특약 ' 이라 한다. 이 사건 주계약과 합하여 ' 이 사건 보험계약 ' 이라한다 ) 을 함께 체결하였다 .

나. 이 사건 보험계약의 내용으로 편입된 약관 중 이 사건과 관련된 내용은 다음과 같다 .

다. 망인은 2014. 4. 28. 23 : 49 주거지인 전주시 완산구에서 자살하였다 ( 이하 ' 이 사건 사고 ' 라 한다 ) .

다. 망인은 2014. 4. 28. 23 : 49 주거지인 전주시 완산구에서 자살하였다 ( 이하 ' 이 사건 사고 ' 라 한다 ) .

라. 망인의 상속인으로는 그의 남편인 피고 A와 자녀인 피고 B, C이 있는데, 피고들은 2014. 5. 15. 원고에게 이 사건 보험계약에 따른 보험금을 청구하였다. 이에 원고는 피고들에게 이 사건 주계약에 따른 일반사망보험금 1억 원을 지급하였다 .

[ 인정근거 ] 다툼 없는 사실, 갑 제2, 3, 4, 5, 15, , 16호증, 을 제1호증 ( 각 가지번호 포함 ) 의 각 기재, 변론 전체의 취지

2. 당사자의 주장

가. 원고의 주장

원고는 다음과 같은 이유를 들며 이 사건 특약에 기한 재해사망보험금 지급채무가 존재하지 아니한다고 주장한다 .

1 ) 이 사건 사고는 피보험자가 자살한 경우인데 자살은 재해에 해당하지 않으므로 재해사망보험금 지급 사유가 아니다 .

2 ) 이 사건 특약 약관 제12조 제1항 제1호 단서 후단은 약관의 구성체계상 보험사고의 발생을 전제로 보상의 예외를 정하는 규정일 뿐 새로운 보험사고를 정하거나 보험사고의 객관적 범위를 확장한 규정이 아니므로, 우발적인 외래의 사고에 해당하는 재해에 대하여 보험금을 지급하는 이 사건 특약에서 보험금 지급사유가 될 수 없는 자살을 면책예외사유로 정한 이 사건 특약 약관 제12조 제1항 제1호 단서 후단은 잘못된 표시에 불과하다 .

3 ) 이 사건 특약 약관 제12조 제1항 제1호 단서 후단을 보험사고의 객관적 범위를 확장한 규정으로 해석하면, 보험단체에게 예상치 못한 불이익을 가하고 유사한 보험의 피보험자들에게 자살을 조장하는 사회적 문제가 야기되어 이 사건 특약은 민법 제103조에 반하는 바, 유효해석의 원칙상 이 사건 특약 약관 제12조 제1항 제1호 단서 후단은 무효이다 .

나. 피고들의 주장

이에 대하여 피고들은, ① 망인은 우울증 질환으로 치료를 받아오던 중 세월호 사건을 보고 충격을 받은 뒤 우울증 증상이 악화되어 ' 대인기피, 망상, 공포의 증상을 보이다가 일시적 망각상태에서 목을 매 자살한 것이므로 ' 고의로 자신을 해친 경우 ' 로 볼 수 없고, ② ' 고의로 자신을 해친 경우 ' 즉, 자살이라 하더라도 이 사건 보험계약의 책임개시일부터 2년이 경과된 후에 망인이 자살하였으므로 이 사건 특약 약관 제12조 제1항 제1호 단서 후단에 따라 원고는 보험수익자인 피고들에게 재해사망보험금을 지급할 의무가 있고, 이 사건 특약 약관 제12조 제2항에서는 같은 조 제1항 각호의 사유로 인하여 원고가 이 계약을 해지하거나 계약이 더 이상 효력이 없어지는 때에는 이미 납입한 보험료를 반환한다고 규정하고 있으므로, 원고는 피고들에게 이미 납입한 보험료를 반환할 의무가 있다고 주장한다 .

3. 재해사망보험금에 대한 판단

가. 이 사건 특약의 보험금지급사유 해당여부이 사건 사고가 망인의 자살로 인한 것임은 앞서 본 바와 같고, 위 자살이 고의로 자신을 해친 경우에 해당하지 않는다는 피고들의 주장을 인정할 만한 증거가 없으므로 이 부분과 관련된 피고들의 주장은 더 나아가 살필 필요없이 이유 없다. 따라서 아래에서는 이 사건 사고가 이 사건 특약에서 규정한 우발적인 외래의 사고인 ' 재해 ' 에 해당하지 않음을 전제로 책임개시일로부터 2년이 경과된 후에 망인이 자살한 이 사건 사고에도 원고의 지급의무가 인정되는지 여부에 관하여 살피기로 한다 .

나. 이 사건 보험계약의 해석 및 원고의 재해사망보험금 지급의무 1 ) 보험약관은 신의성실의 원칙에 따라 해당 약관의 목적과 취지를 고려하여 공정하고 합리적으로 해석하되, 개개 계약 당사자가 기도한 목적이나 의사를 참작하지 않고 평균적 고객의 이해가능성을 기준으로 보험단체 전체의 이해관계를 고려하여 객관적 · 획일적으로 해석하여야 하며, 위와 같은 해석을 거친 후에도 약관조항이 객관적으로 다의적으로 해석되고 그 각각의 해석이 합리성이 있는 등 해당 약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석하여야 한다 ( 대법원 2007. 9. 6. 선고 2006다55005 판결, 대법원 2009. 5. 28. 선고 2008다81633 판결 등 참조 ) . 2 ) 이 사건 특약은 이 사건 주계약에 부가되어 있기는 하나 보험업법상 제3보험업의 보험종목에 속하는 상해보험의 일종으로서 생명보험의 일종인 이 사건 주계약과는 보험의 성격을 달리하고, 그에 따라 보험사고와 보험금 및 보험료를 달리하는 별개의 보험계약이다. 따라서 이 사건 특약 약관 제12조 제1항 제1호 단서 후단은 이 사건 주계약 약관의 내용과는 관계없이 이 사건 특약 약관 제10조와의 관련 속에서 이해되어야 한다 .

이 사건 특약 약관 제10조는 재해를 원인으로 사망하거나 제1급의 장해상태가 되었을 때를 보험금 지급사유로 규정하고 있고, 고의에 의한 자살 또는 자해는 우발성이 결여되어 재해에 해당하지 않으므로, 이 사건 특약 약관 제12조 제1항 제1호 단서 후단을 이 사건 특약 약관 제10조에 정한 보험금 지급사유가 발생한 경우에 한정하여 적용되는 면책 및 면책제한 조항으로 해석한다면, 이 사건 특약 약관 제12조 제1항 제1 호 단서 후단은 처음부터 그 적용대상이 존재하지 아니하는 무의미한 규정이 된다 .

그러나 엄연히 존재하는 특정 약관조항에 대하여 약관의 규제에 관한 법률에 의하여 그 효력을 부인하는 것이 아니라 단순히 약관해석에 의하여 이를 적용대상이 없는 무의미한 규정이라고 하기 위하여는 평균적인 고객의 이해가능성을 기준으로 할 때에도 그 조항이 적용대상이 없는 무의미한 조항임이 명백하여야 할 것인데, 이 사건 특약 약관 제12조 제1항 제1호 단서 후단을 그와 같이 볼 수는 없다 .

오히려 평균적인 고객의 이해가능성을 기준으로 살펴보면, 위 조항은 고의에 의한 자살 또는 자해는 원칙적으로 우발성이 결여되어 이 사건 특약 약관 제10조가 정한 보험사고인 재해에 해당하지 않지만, 예외적으로 단서에서 정하는 요건, 즉 피보험자가 정신질환상태에서 자신을 해친 경우와 책임개시일부터 2년이 경과된 후에 자살하거나 자신을 해침으로써 제1급의 장해상태가 되었을 경우에 해당하면 이를 보험사고에 포함시켜 보험금 지급사유로 본다는 취지로 이해할 여지가 충분하다 .

여기에 ' 정신질환상태에서 자신을 해친 경우 ' 가 재해사망보험금 지급사유에 해당할 수 있다는 것은 확고한 대법원의 입장이므로 ( 대법원 2006. 3. 10. 선고 2005다49713 판결 등 참조 ) 이와 나란히 규정되어 있는 ' 책임개시일부터 2년이 경과된 후에 자살하거나 자신을 해침으로써 제1급의 장해상태가 되었을 때 ' 에 관하여도 마찬가지로 해석하는 것이 일반적인 관념에 부합하는 점, 고의에 의한 자살 또는 자해에 대하여는 이 사건 특약 약관 제12조 제1항 제1호 본문의 규정이 아니더라도 상법 제659조 제1항 , 제732조의2, 제739조의 규정에 의하여 보험자가 면책되도록 되어 있어 이 사건 특약약관 제12조 제1항 제1호 중 보험계약 당사자 간의 합의로서 의미가 있는 부분은 면책사유를 규정한 본문이 아니라 부책사유를 규정한 단서라는 점을 보태어 보면, 위와 같은 해석이 합리적이고, 이것이 약관 해석에 관한 작성자 불이익의 원칙에도 부합한다 ( 대법원 2016. 5. 12. 선고 2015다243347 판결 참조 ) . 3 ) 따라서, 위와 같은 해석에 따라 원고는 피고들에게 이 사건 특약 약관 제12조 제1항 제1호 단서 후단에서 정한 요건에 따라 재해사망보험금을 지급할 의무가 있다고 봄이 상당하므로 피고들의 이와 관련된 주장은 이유 있고, 이와 다른 전제에 선 원고의 주장은 더 나아가 살펴볼 필요없이 이유 없다 .

다. 원고의 재해사망보험금 지급 범위

이 사건 특약의 피보험자인 망인이 이 사건 특약의 책임개시일부터 2년이 경과된 후인 2014. 4. 28. 에 자살한 사실은 앞서 본 바와 같고, 을 제5호증에 의하면 망인의 법정상속인인 피고들이 2014. 5. 15. 원고에게 보험금 지급을 청구한 사실, 이 사건 보험계약에서 보험수익자의 보험금 청구가 있는 경우 보험금 청구일 다음날부터 8. 8 % 의약정이율에 따른 지연이자를 적용하기로 정한 사실을 인정할 수 있다. 따라서, 원고는 망인의 법정상속인으로 이 사건 특약의 수익자인 피고들에게 재해사망보험금 2억 원을 피고들의 상속분에 따라 피고 A에게 85, 714, 285원 ( = 200, 000, 000원 × 3 / 7, 원단위 미만 버림, 이하 같다 ), 피고 B, C에게 각 57, 142, 857원 ( = 200, 000, 000원 × 2 / 7 ) 및 이에 대하여 보험금 청구일 다음날 이후로 피고들이 구하는 2014. 5. 18. 부터 원고가 그 이행의무의 존부 및 범위에 관하여 다툼이 상당하다고 인정되는 이 판결선고일인 2016 .

5. 18. 까지는 약정이율 8. 8 %, 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법에 따른 연 15 % 의 각 비율로 계산한 지연손해금을 각 지급할 의무가 있다 .

4. 납입보험료 반환에 관한 판단

가. 피고들의 주장

피고들은 망인의 사망으로 이 사건 보험계약이 해지되거나 더 이상 효력이 없어졌으므로 원고는 이 사건 주계약 약관 제15조 제1항 제2호 및 이 사건 특약 약관 제12조 제2항 제1호에 따라 망인이 납입한 보험료를 망인의 상속자인 피고들에게 반환하여야 한다고 주장한다 .

나. 판단

보험계약의 일반적인 해지 ( 임의해지 ) 의 경우에 보험회사는 보험료 및 책임준비금 산출방법에 따라 해약환급금을 지급하고 이 사건 주계약 및 특약 약관에도 이러한 내용을 규정하고 있다 ( 이 사건 주계약 약관 제6조, 제17조 제1항, 이 사건 특약 제4조 ) .

한편, 이 사건 주계약 약관 제15조 및 이 사건 특약 제12조는 " 보험금을 지급하지 아니하는 보험사고 " 라는 제목 하에 제1항 제2호에서 일부 사유로 계약자가 보험금을 지급받지 못하고 보험계약의 효력이 소멸하는 경우에는 해약환급금이 아닌 납입한 보험료 전액을 반환하도록 정하였다 .

원고가 이 사건 사고로 이 사건 주계약의 보험금을 지급하였고 이로써 이 사건 주계약이 소멸되었고, 앞서 본 바와 같이 원고가 피고들에게 이 사건 특약에 따라 재해사망보험금을 지급할 의무가 있으므로 이 사건 주계약 및 특약의 중도해지 또는 보험 금 지급 없는 보험계약의 효력상실을 원인으로 한 피고의 위 주장은 이유 없고, 원고는 피고에게 납입보험료를 반환할 의무가 없다 .

5. 결 론

그렇다면, 피고의 반소청구는 위 인정범위 내에서 이유 있어 이를 인용하고, 원고의 본소청구와 피고의 나머지 반소청구는 이유 없어 이를 기각하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 - 김봉규

판사 김소연

판사 정성화