사건

2017나2035357 보험금

원고,피항소인

000

피고,항소인

□□□□□□□□□ 주식회사

제1심판결

서울중앙지방법원 2017. 6. 14. 선고 2016가합542145 판결

변론종결

2017. 12. 5 .

판결선고

2018. 5. 29 .

주문

1. 피고의 항소를 기각한다 .

2. 항소비용은 피고가 부담한다 .

청구취지및항소취지

1. 청구취지

피고는 원고에게 550, 000, 000원 및 이에 대하여 2016. 3. 5. 부터 이 사건 소장부본

송달일까지는 연 5 %, 그 다음날부터 다 갚는 날까지는 연 15 % 의 각 비율로 계산한 금

원을 지급하라 .

2. 항소취지

제1심판결 중 피고 패소 부분을 취소하고, 그 취소 부분에 해당하는 원고의 청구를

기각한다 .

이유

1. 인정사실

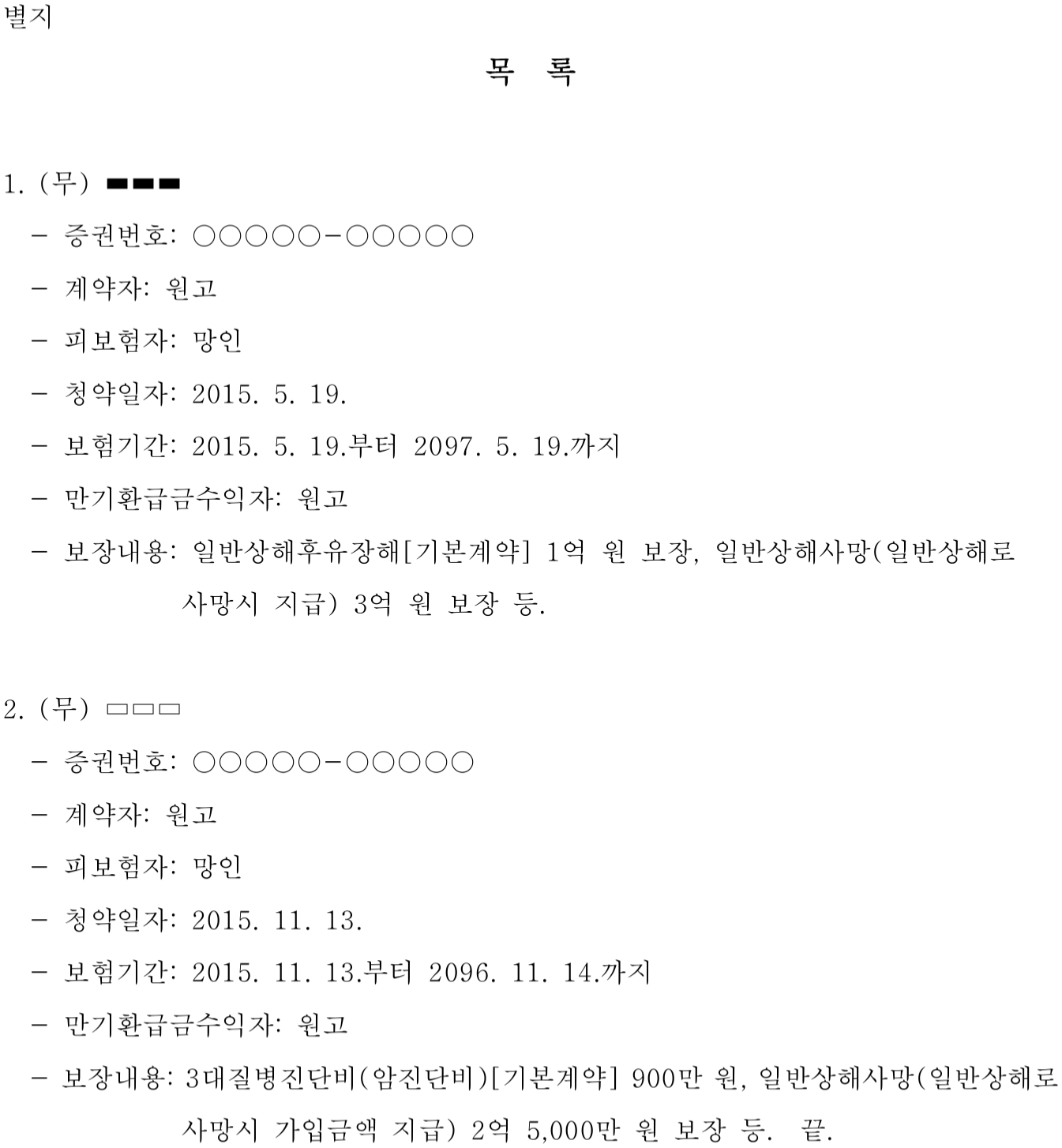

가. 이 사건 각 보험계약의 체결 등 1 ) 원고는 피고와 피보험자를 원고의 아들인 망 △△△ ( 1996. ○. ○. 생, 이하 ' 망인 ' 이라고 한다 ) 로 하여, 2015. 5. 19. 별지 목록 제1항 기재 보험계약 ( 이하 ‘ 제1보험 계약 ' 이라고 한다 ) 을, 2015. 11. 13. 별지 목록 제2항 기재 보험계약 ( 이하 ' 제2보험계 약이라고 하고, 제1보험계약과 합하여 지칭할 경우에는 ' 이 사건 각 보험계약 ' 이라고 한다 ) 을 각 체결하였다 .

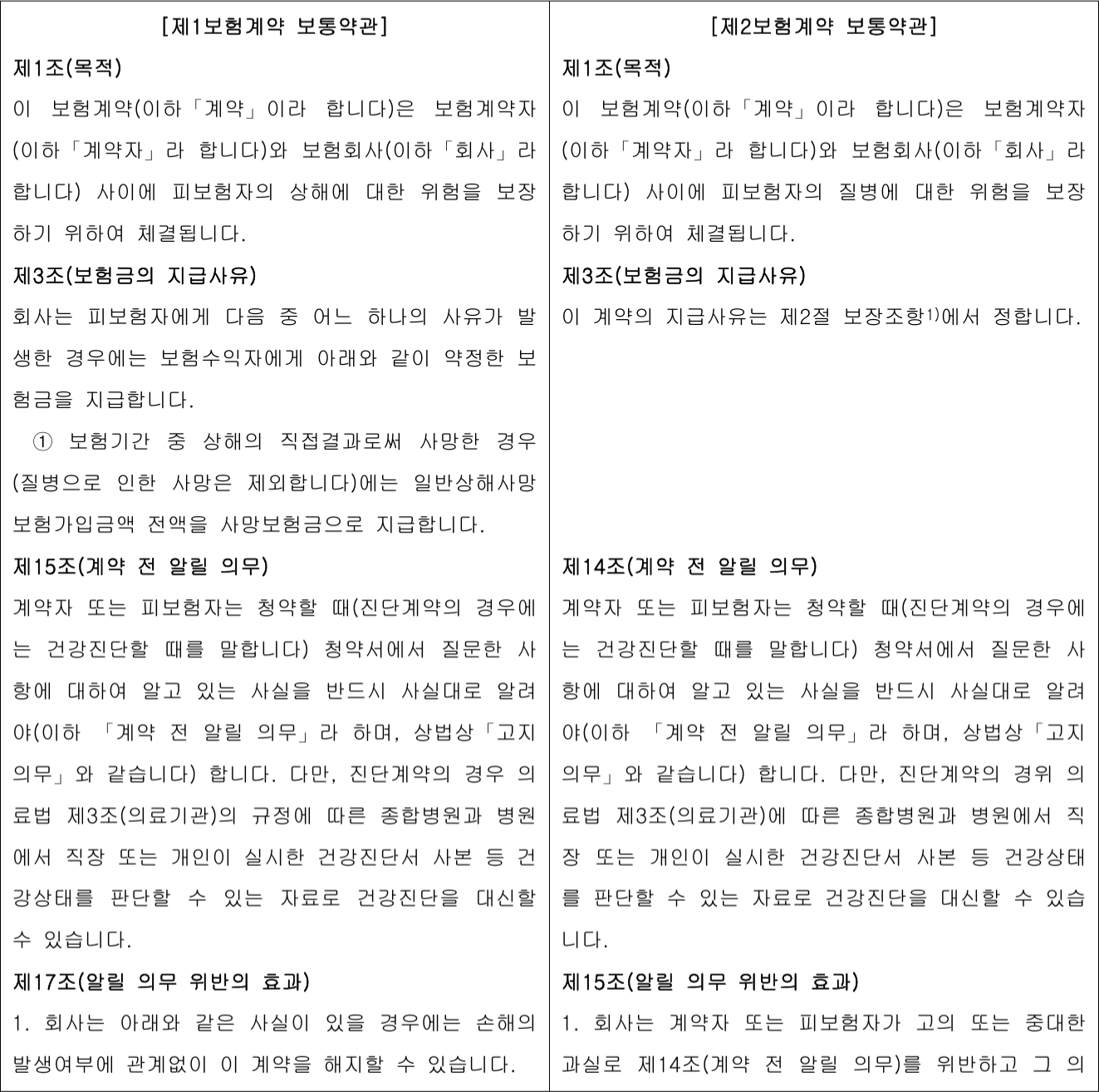

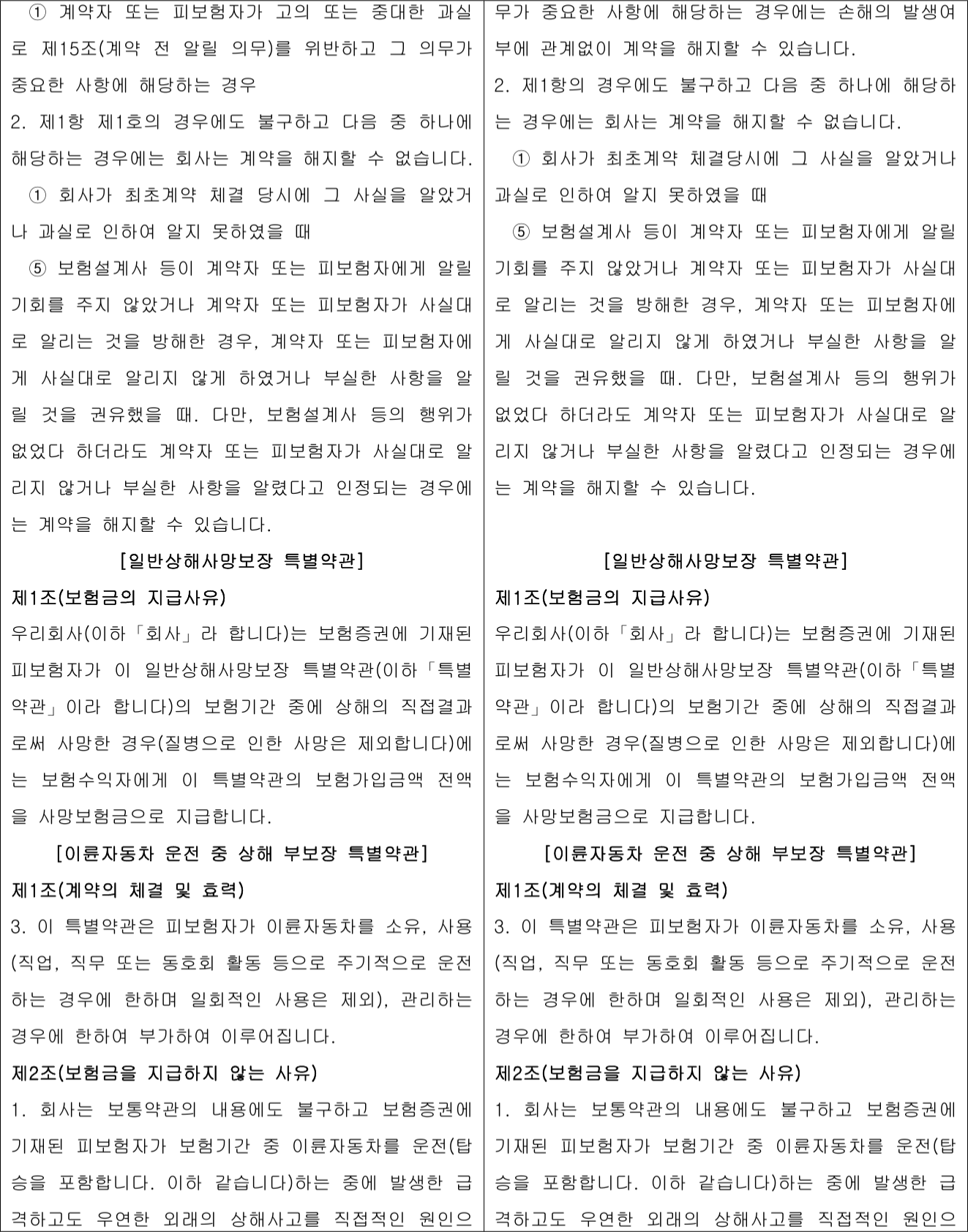

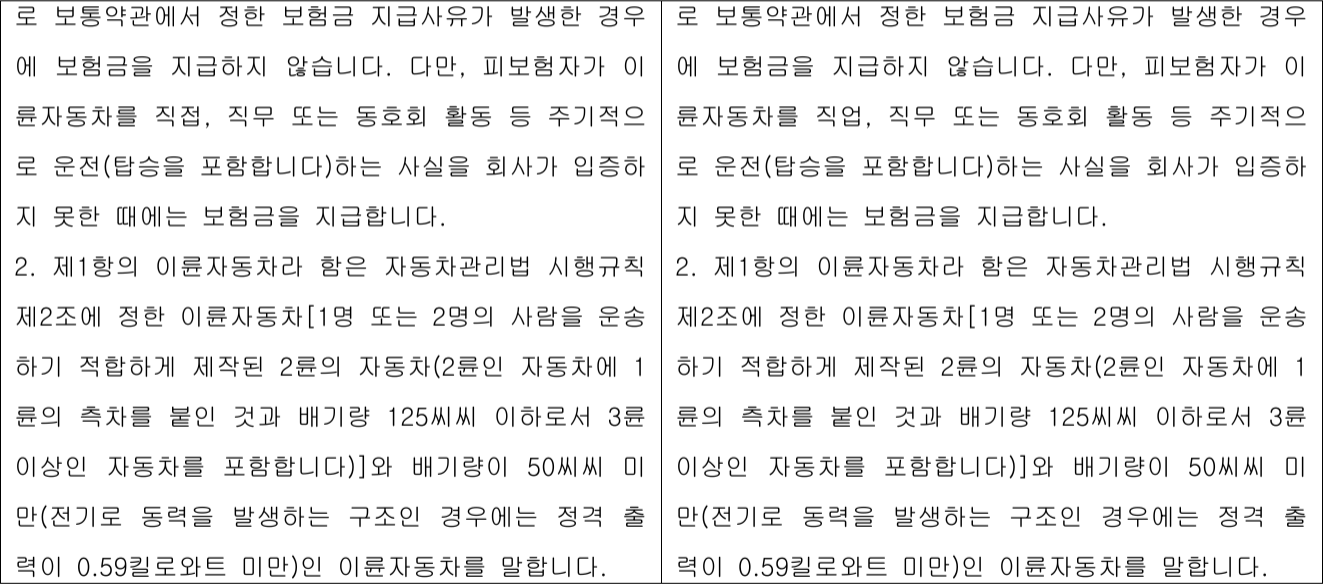

2 ) 이 사건 각 보험계약과 같은 보험상품을 모집할 때 교부 · 설명되는 약관 중 이 사건과 관련된 내용은 아래와 같고, 만약 피보험자가 이륜자동차를 주기적으로 사용 ( 운전 ) 하고 있는 경우에는 아래 ' 이륜자동차 운전 중 상해 부보장 특별약관 ' 을 부가하고 보험인수가 이루어진다 [ 아래 각 약관 ( 을 제6호증의 1, 2 ) 의 문언과 보장에 관한 규율체계 등을 고려해 보면, 제1보험계약은 원칙적으로 ' 상해 ’ 에 대한 위험을 보장하기 위한 것으로서 이에 대한 규율은 보통약관에 의하고 ‘ 질병 ’ 에 대한 위험 보장 부분은 특별약관을 부가하여 이를 통하여 규율하고 있는 반면, 제2보험계약은 원칙적으로 ‘ 질병 ’에 대한 위험을 보장하기 위한 것으로서 이에 대한 규율은 보통약관에 의하고 ' 상해 ’ 에 대한 위험 보장 부분은 특별약관을 부가하여 이를 통하여 규율하고 있다. 그런데 아래 제2보험계약의 ' 이륜자동차 운전 중 상해 부보장 특별약관 조항의 문언을 살펴보면 , ‘ 상해 ’ 에 대한 위험 보장 부분을 ' 보통약관 ’ 으로 규율하고 있음을 전제로 규정하고 있는 것으로 보인다. 이는 앞서 본 바와 같은 이 사건 각 보험계약의 규율 방식의 체계적인 차이를 고려하지 아니한 채 동일한 ' 이륜자동차 운전 중 상해 부보장 특별약관 ' 을 사용하고 있는 것에 기인한 것으로 판단된다 .

3 ) 이 사건 각 보험계약의 피보험자인 망인은 이 사건 각 보험계약 체결 당시 치킨 가게 ( * * 치킨 ) 에서 이륜자동차 ( 오토바이 ) 를 이용한 배달 업무를 이른바 아르바이트 삼아 하고 있었는데, 그럼에도 위 ' 이륜자동차 운전 중 상해 부보장 특별약관 ( 이하 ' 이 사건 특별약관 ' 이라고 한다 ) 이 부가되지 아니한 채 이 사건 각 보험계약이 체결되었다 .

3 ) 이 사건 각 보험계약의 피보험자인 망인은 이 사건 각 보험계약 체결 당시 치킨 가게 ( * * 치킨 ) 에서 이륜자동차 ( 오토바이 ) 를 이용한 배달 업무를 이른바 아르바이트 삼아 하고 있었는데, 그럼에도 위 ' 이륜자동차 운전 중 상해 부보장 특별약관 ( 이하 ' 이 사건 특별약관 ' 이라고 한다 ) 이 부가되지 아니한 채 이 사건 각 보험계약이 체결되었다 .

나. 이 사건 사고의 발생

망인은 2016. 3. 4. 05 : 40경 ▶▶호 원동기장치자전거 ( 이하 ' 이 사건 오토바이 ’ 라고 한다 ) 를 운전하여 부산 수영구 민락동 소재 카인넥스 앞 노상을 직진하던 중 빗길에 핸들을 과대 조작하여 우측 차도와 보도를 구분하는 연석을 이 사건 오토바이 우측 측면 부분으로 충격하여 바닥에 넘어지는 교통사고 ( 이하 ' 이 사건 사고 ' 라고 한다 ) 로 부상을 입고 치료를 받던 중 같은 날 06 : 25경 사망하였다 .

다. 원고의 보험금 청구와 피고의 지급거절 등 1 ) 원고는 피고에게 이 사건 사고로 인한 망인의 사망을 이유로 이 사건 각 보험계약에 기하여 사망보험금의 지급을 청구하였다 .

2 ) 이에 대하여 피고는 2016. 6. 10. 원고에게 ‘ 계약 전 알릴의무 위반에 따른 계약해지 및 보험금 부지급 안내 ’ 라는 제목 하에 ‘ 망인은 이 사건 각 보험계약에 가입하기 전부터 이륜자동차를 주기적으로 운전하였음에도, 원고는 이를 알리지 아니한 채 이 사건 각 보험계약을 체결하였으므로, 상법 및 이 사건 각 보험계약에 편입된 보통약관 해당 규정에 따라 이 사건 각 보험계약을 해지하고 보험금을 지급할 수 없다 ' 는 취지의 통지를 하였다 .

라. 보험금 청구권의 양도 등 1 ) 제1보험계약에서 보장하는 일반상해 사망보험금은 3억 원, 제2보험계약에서 보장하는 일반상해 사망보험금은 2억 5, 000만 원이다 . 2 ) 이 사건 각 보험계약의 사망보험금 수익자 ’ 는 ‘ 법정상속인 ’ 으로 되어 있고, 망인의 법정상속인은 원고 ( 망인의 아버지 ) 와 ▲▲▲ ( 망인의 어머니 ) 이다 . 3 ) 원고는 ▲▲▲으로부터 ‘ ▲▲▲이 망인의 법정상속인으로서 받을 수 있는 이 사건 각 보험계약에 기한 보험금채권 ' 을 모두 양도받았다 .

【 인정근거 】 다툼 없는 사실, 갑 제1 내지 7, 11, 18호증, 을 제2 내지 4, 6호증의 각 기재 ( 가지번호 있는 경우는 가지번호 포함 ), 제1심 증인 ◎◎◎의 일부 증언, 변론 전체의 취지

2. 당사자들의 주장2 )

가. 원고 주장의 요지

1 ) 주위적 청구가 ) 망인이 이 사건 각 보험계약의 보험기간 내에 이 사건 사고로 사망하였으므로 , 보험자인 피고는 이 사건 각 보험계약의 사망보험금 수익자 ' 이자 ' 다른 사망보험금 수익자인 ▲▲▲으로부터 해당 보험금채권을 양수한 양수인인 원고에게 이 사건 각 보험계약에 따른 일반상해 사망보험금 합계 5억 5, 000만 원 및 이에 대한 지연손해금을 지급할 의무가 있다 .

나 ) 피고는 ‘ 망인의 주기적인 이륜자동차 운전 사실 등에 관한 고지의무 위반을 들어 이 사건 각 보험계약을 해지한다 ' 고 주장하나, 설령 위와 같은 원고의 고지의무 위반이 인정된다고 하더라도, 원고는 망인의 오토바이 사고에 대비하여 이 사건 각 보험계약에 가입하고자 하였고, 피고 소속 보험설계사인 ◎◎◎은 원고로부터 망인의 주기적인 오토바이 운전 사실이나 이 사건 각 보험계약에 가입하는 이유 등을 들어서 잘 알고 있었음에도 이 사건 각 보험계약을 체결함에 있어 망인이 오토바이를 주기적으로 운전할 경우에는 ' 오토바이를 운전하다 발생한 사고와 관련하여서는 보험금을 지급하지 아니한다 ' 는 내용의 이 사건 특별약관에 가입하여야 하는 사실, 망인이 오토바이를 주기적으로 운전하는지 여부는 중요한 사항으로서 계약체결 전 이를 반드시 알려야 하고 이를 위반할 경우 고지의무 위반으로 보험계약의 해지 등으로 보험혜택을 받을 수 없게 될 수 있다는 사실 등을 설명하지 아니하였으므로, 피고는 원고의 고지의무 위반을 이유로 이 사건 각 보험계약을 해지할 수 없다 .

2 ) 예비적 청구만약, 제2보험계약이 원고의 고지의무 위반으로 해지되었다고 한다면, ◎◎◎은 제2보험계약을 체결할 때 앞서 본 바와 같이 피보험자인 망인이 오토바이를 주기적으로 운전할 경우 이 사건 특별약관이 부과될 수밖에 없다거나 오토바이 운전 여부는 반드시 고지되어야 하는 사항이라는 점 등에 관한 설명의무를 위반하였고, 그 결과 원고는 망인의 사망 사고에도 불구하고 결과적으로 제2보험계약에 의한 보험금을 지급받지 못하게 되었으므로 ( 오토바이 사고의 경우에도 제2보험계약에서 보장하는 사망보험금에 상응하는 보험금을 지급받을 수 있는 보험에 가입할 기회를 상실하여, 결과적으로 제2보험계약에서 보장하는 사망보험금에 상응하는 보험금을 지급받지 못하게 되었다 ' 는 취지로 이해할 수 있다 ), 피고는 원고에게 보험업법 제102조 제1항에 따라 그 소속 보험설계사 ◎◎◎이 원고에게 입힌 손해에 대한 배상으로 제2보험계약의 사망보험금에 해당하는 2억 5, 000만 원 및 이에 대한 지연손해금을 지급할 의무가 있다 .

나. 피고 주장의 요지

1 ) 주위적 청구에 대하여가 ) 이 사건 각 보험계약을 체결할 당시 망인이 치킨가게에서 오토바이를 이용한 배달 업무를 하고 있었음에도, 원고는 피고에게 이를 고지하지 아니하였고, 피고는 이를 이유로 이 사건 각 보험계약의 보통약관 해당 조항 ( 알릴 의무 위반의 효과 등 ) 및 상법 제651조에 의하여 이 사건 각 보험계약을 해지하였으므로, 원고에게 이 사건 각 보험계약에 따른 보험금을 지급할 의무가 없다 .

나 ) 원고는 ' 이 사건 각 보험계약을 체결함에 있어 ◎◎◎이 앞서 본 바와 같은 설명의무를 위반하였으므로, 피고로서는 원고의 고지의무 위반을 들어 이 사건 각 보험계약을 해지할 수 없다 ' 는 취지로 주장하나, 보험자에게 ‘ 고지의무의 대상 ' 이나 ' 고지의무 위반의 효과 ' 등에 관하여 설명할 의무가 있다고 볼 수 없을 뿐만 아니라, 이 사건 특별약관은 이 사건 각 보험계약의 내용으로 편입되지 아니하여 피고가 이와 관련된 사항에 관하여 설명할 의무를 부담하지 않으므로 ( 망인의 주기적인 오토바이 운전 여부 및 오토바이 사고에 대한 보험금의 지급 여부 등은 이 사건 각 보험계약의 내용과 무관하다는 취지이다 ), ◎◎◎이 원고에게 ‘ 망인의 주기적인 오토바이 운전 사실 등은 이 사건 각 보험계약 체결 전에 반드시 고지해야 하는 사항이라는 점 ’ 등을 설명하지 아니하였다고 하더라도, 원고의 고지의무 위반을 이유로 한 피고의 이 사건 각 보험계약의 해지권이 제한된다고 볼 수 없다 .

2 ) 예비적 청구에 대하여 보험자에게 ‘ 고지의무의 대상 ' 이나 ' 고지의무 위반의 효과 ' 등에 관한 설명의무가 있다고 볼 수 없으므로, ◎◎◎이 원고 주장과 같은 설명의무를 위반하였다고 볼 수 없다 .

3. 주위적 청구에 대한 판단

가. 쟁점의 정리 등

1 ) 앞서 본 인정사실에 의하면, 망인이 이 사건 각 보험기간 내에 이 사건 사고로 상해를 입고 그 직접결과로 사망에 이르렀으므로, 피고는 특별한 사정이 없는 한 원고에게 이 사건 각 보험계약에 따른 일반상해 사망보험금 합계 5억 5, 000만 원 및 이에 대한 지연손해금을 지급할 의무가 있다고 할 것이다 ( 이 사건 각 보험계약에 편입된 일반상해사망보장 특별약관 제1조 등 참조 ) .

2 ) 그런데 피고는 원고의 고지의무 위반, 즉 이 사건 각 보험계약 체결 당시 망인이 주기적으로 오토바이를 운전하고 있었음에도 원고가 이를 고지하지 않았음을 이유로 이 사건 각 보험계약이 해지되었다 ' 고 주장하고 있고, 이에 대하여 원고는 ◎◎◎이 고지의무 대상 등에 관한 설명의무를 위반하였으므로, 원고에게 위와 같은 고지의무 위반이 있었다고 하더라도, 피고는 이를 이유로 이 사건 보험계약을 해지할 수 없다 ' 고 주장하고 있으므로, 이 사건은 아래와 같은 사항이 핵심적 쟁점이 된다 .가 ) 먼저 고지의무와 관련하여, 상법 제651조에 의하면 보험계약시에 보험계약자 또는 피보험자가 고의 또는 중대한 과실로 인하여 중요한 사항을 고지하지 아니하거나 부실의 고지를 한 때에는 보험자는 계약을 해지할 수 있도록 규정하고 있고 ( 제1보험계 약 보통약관 제15조, 제17조 제1항 및 제2보험계약 제14조, 제15조 제1항도 위 상법 조항과 같은 취지로 규정하고 있다 ), 보험계약자나 피보험자가 보험계약 당시에 보험자에게 고지할 의무를 지는 상법 제651조에서 정한 ‘ 중요한 사항 ' 이란 보험자가 보험사고의 발생과 그로 인한 책임부담의 개연율을 측정하여 보험계약의 체결 여부 또는 보험료나 특별한 면책조항의 부가와 같은 보험계약의 내용을 결정하기 위한 표준이 되는 사항으로서, 객관적으로 보험자가 그 사실을 안다면 계약을 체결하지 않든가 또는 적어도 동일한 조건으로는 계약을 체결하지 않으리라고 생각되는 사항을 말한다고 할 것이므로 [ 대법원 2011. 4. 14. 선고 2009다103349 ( 본소 ), 103356 ( 반소 ) 판결 등 참조 ], 이 사건에 있어서는 ① 원고가 이 사건 각 보험계약을 체결하면서 망인의 주기적인 오토바이 운전 사실을 고지하였는지, ② 만약 원고가 망인의 주기적인 오토바이 운전 사실을 고지하지 아니하였다면 그것이 이 사건 각 보험계약을 해지할 만한 ' 중요한 사항 ' 에 해당하는지 여부 등이 문제된다 .

나 ) 다음으로 원고의 고지의무 위반이 인정될 경우, 보험약관에 대한 명시 · 설명의무와 관련하여, 보험자 및 보험계약의 체결 또는 모집에 종사하는 자는 보험계약을 체결함에 있어 보험계약자 또는 피보험자에게 보험약관에 기재되어 있는 보험상품의 내용, 보험요율의 체계 및 보험청약서상 기재 사항의 변동 사항 등 보험계약의 중요한 내용에 대하여 구체적이고 상세한 명시 · 설명의무를 부담하고 있다고 할 것이고, 보험자가 이러한 보험약관의 명시 · 설명의무에 위반하여 보험계약을 체결한 때에는 그 약관의 내용을 보험계약의 내용으로 주장할 수 없다고 할 것이므로, 설령 보험계약자나 그 대리인이 그 약관에 규정된 고지의무를 위반하였다 하더라도 이를 이유로 그 보험계약을 해지할 수는 없다고 할 것이므로 ( 대법원 1995. 8. 11. 선고 94다52492 판결, 대법원 1997. 9. 26. 선고 97다4494 판결 등 참조 ), 이 사건에서는 ① 이 사건 각 보험계약을 체결함에 있어 보험자인 피고 측이 오토바이 운전과 관련된 사항에 관하여 원고에게 설명하여야 할 의무의 구체적인 범위나 내용 및 그 정도는 어떠한지, ② 피고의 보험설계사 ◎◎◎이 그와 같은 설명의무를 제대로 이행하였는지 등이 문제된다 . 3 ) 따라서 이하에서는 먼저 원고의 고지의무 위반 여부 등에 관하여 살펴보고, 원고의 고지의무 위반이 인정될 경우에는 나아가 ' 피고 측의 보험약관 명시 · 설명의무 위반 여부 등에 관하여 살펴보기로 한다 .

나. 원고의 고지의무 위반 여부 등 1 ) 앞서 든 증거들과 갑 제8, 9, 17호증, 을 제1호증의 각 기재에 변론 전체의 취지를 종합하면, ① 망인은 2013. 11. 1. 제2종 원동기장치자전거 면허를 취득하여 이 사건 사고 당시까지 면허를 보유하고 있었고, 2015년경부터 이 사건 사고 당시까지 부산 수영구 민락동에 있는 치킨가게에서 아르바이트로 오토바이를 이용하여 배달하는 업무를 하고 있었던 사실, ② 이 사건 사고 당시 망인이 타고 있던 이 사건 오토바이도 위 치킨가게의 배달 업무에 사용되던 오토바이 중 하나였던 사실, ③ 원고는 이 사건 각 보험계약의 청약서를 작성하면서 위 청약서에 첨부된 ' 계약 전 알릴의무사항 ’ 중 “ 현재 운전을 하고 있습니까 ? 차종 : 자동차, 승합차. 화물차, 오토바이 ( 50cc 미만 포함 ) * 기타에 해당하는 경우 차종을 구체적으로 기재하고, 둘 이상의 차량을 운전하거나 하나의 차량을 둘 이상의 목적으로 사용하는 경우 해당되는 사항을 모두 기재하십시오. ” 라고 되어 있는 질문항목에 대한 답변 란 중 ' 아니오 ' 란에 ' ' 표시를 하고 서명 란에 성명 등을 기재한 사실을 인정할 수 있다. 한편, 이 사건 각 보험계약과 같은 보험상품은 피보험자가 이륜자동차를 주기적으로 운전 ( 사용 ) 하고 있는 경우에는 이 사건 특별약관을 부가하고 보험인수가 이루어지게 되는 사실은 앞서 본 바와 같다 . 2 ) 위 인정사실에 의하면, 원고는 이 사건 각 보험계약의 체결 당시 망인이 오토바이를 주기적으로 운전하고 있었음에도 고의 또는 중대한 과실로 보험자인 피고 측에 이를 고지하지 아니하였다고 볼 수밖에 없고, 보험자가 서면으로 질문한 사항은 보험계약에 있어서 중요한 사항에 해당하는 것으로 추정될 뿐만 아니라 ( 상법 제651조의2 참조 ), 피보험자가 주기적으로 오토바이를 운전하는지 여부는 이 사건 각 보험계약의 인수조건에 차이가 있으므로 ( 피보험자가 주기적으로 오토바이를 운전할 경우에는 이 사건 특별약관이 부가된다 ), 망인의 주기적인 오토바이 운전 사실 ' 은 원고가 이 사건 각 보험계약을 체결하기 전 보험자인 피고 측에 고지하여야 할 ‘ 중요한 사항 ' 에 해당한다고 할 것이다. 따라서 원고는 이 사건 각 보험계약을 체결함에 있어 ‘ 망인의 주기적인 오토바이 운전 사실 ' 과 관련하여 고지의무를 위반하였다고 보아야 한다 .

[ 한편, 피고는 “ 망인의 직업이 음식점배달원 ( 치킨가게 배달원 ) 이었음에도, 원고는 ◎◎◎에게 망인의 직업을 ' 대학생 ' 이라고 부실고지를 하였는데, 2003년경 금융감독원에서 작성한 ' 직업별 위험등급 분류체계 ( 을 제11호증 ) ' 에 따르면 ' 음식점배달원 ' 과 ' 대학생은 그 위험등급에 차이가 있으므로, 원고는 망인의 직업과 관련하여서도 고지의무를 위반하였다고 보아야 하고, 피고는 이를 이유로도 이 사건 각 보험계약을 해지하였다 ” 는 취지로 주장한다 ( 피고의 2017. 11. 17. 자 준비서면 참조 ). 살피건대, 갑 제7호증의 기재에 의하면, 제1보험계약 청약서에 첨부된 ‘ 계약 전 알릴의무사항 ' 의 피보험자 직업 란에는 ' 학생 ' 이라고 기재되어 있는 반면, 제2보험계약 청약서에 첨부된 ‘ 계약 전알릴의무사항 ' 의 피보험자 직업 란에는 ' 대학생 ' 이라고 기재되어 있음을 알 수 있다 ( 위와 같이 차이가 발생하게 된 것은 제1보험계약에 첨부된 ‘ 계약 전 알릴의무사항 ' 과는 달리 제2보험계약에 첨부된 ‘ 계약 전 알릴의무사항 ' 은 ◎◎◎이 미리 전자적 방법으로 기재하여 이를 출력해 왔고 원고는 위와 같이 출력된 것에 그대로 서명만 한 것에서 비롯된 것으로 보인다 ). 그러나 앞서 든 증거들에 변론 전체의 취지를 종합하면, 망인은 이 사건 각 보험계약 체결 당시 학생3 ) 으로서 치킨가게 배달 업무는 이른바 ' 아르바이트 ’ 삼아 하였던 것으로 보이고, 위 ' 직업별 위험등급 분류체계 ( 을 제11호증 ) 에 따르면 대학생, 고등학생, 휴학생, 학원생, 재수생, 고시준비생은 모두 동일한 위험급수로 분류되어 있으므로, 원고가 이 부분과 관련하여 고지의무를 위반하였다고 보기는 어렵다. 따라서 이 부분 피고의 주장은 받아들이지 아니한다. ]다. 피고 측의 보험약관 명시 설명의무 위반 여부 등 1 ) 갑 제7, 18호증의 각 기재에 의하면, 이 사건 각 보험계약 청약서에 첨부된 각 ' 계약 전 알릴의무사항 ' 의 상단에는 ' 아래사항 ( 질문 1번 ~ 12번 ) 에 대하여 만약 사실대로 알리지 않거나 사실과 다르게 알린 경우에는 ① 보험가입이 거절 될 수 있으며, 특히 그 내용이 중요한 사항에 해당하는 경우에는 보험계약자 또는 피보험자의 의사와 관계없이 보험약관상 「 계약 전 알릴의무 위반의 효과, 조항에 의해 ② 계약이 해지되거나 보장이 제한 될 수 있습니다. ①, ② 항목은 자필 기재해주세요 ' 라고 기재 되어 있는데, 원고는 위 ‘ 필기체 부분의 해당 글자 ' 를 자필로 직접 기재한 사실, 제2보험계약 당시 작성된 상품설명서 수령확인서 ' 말미에는 ' 영업담당자 OOO으로부터 상품설명서를 교부받고 충분한 설명을 들었습니다 ' 라고 기재되어 있는데, 원고는 위 ‘ 필기체 부분의 해당 글자 역시 자필로 직접 기재하였고 위 상품설명서 수령확인서의 서명 란에 성명 등을 기재한 사실을 인정할 수 있다 .

2 ) 그러나 일반적으로 보험자가 보험계약자에게 보험계약상의 중요한 사항을 설명할 때에는, 통상 일반인들이 보험계약의 내용 및 그 효력에 관하여 제대로 알지 못한다는 점을 염두에 두고 그 설명할 사항의 내용과 법률적인 효과를 구체적으로 명시하여 상세하게 설명하여야 할 것이고, 이 사건에서와 같이 망인이 주기적으로 오토바이를 운전하는지 여부가 보험의 인수조건에 큰 영향을 미칠 뿐만 아니라, 고지의무의 존재와 그 효과에 관하여는 상법 제651조에서 규정하고 있다고 하더라도 구체적으로 어떠한 사항이 고지의무의 대상이 되는지는 각 보험계약의 내용과 관계에서 개별적으로 정해지는 것이어서 보험계약자가 이를 당연히 알고 있다고 보기는 어려우므로, 보험자인 피고의 보험설계사 ◎◎◎으로서는 ① 이 사건 각 보험계약을 체결함에 있어 망인이 오토바이를 주기적으로 운전하고 있는 경우에는 이 사건 특별약관이 부가되어야 보험에 가입할 수 있다는 점, ② 망인의 주기적인 오토바이 운전 사실은 이 사건 각 보험계약의 인수조건 등에 영향을 미치는 중요한 사항으로서 피고에게 고지되어야 하고 , 이를 고지하지 않을 경우 보험계약이 해지되어 보험금을 지급받지 못할 수도 있다는 점, ③ 따라서 이 사건 각 보험계약을 체결하더라도 망인이 오토바이를 운전하다가 사고를 당한 경우에는 결과적으로 보험금을 지급받을 수 없다는 점 ( 피고의 주장에 따르면, 이 사건 각 보험계약은, 원고가 망인의 오토바이 운전 사실을 고지할 경우에는 이 사건 특별약관에 가입되게 되어 오토바이 운전 중 사고에 대한 보장을 받을 수 없고 , 원고가 위와 같은 사실을 고지하지 아니할 경우에는 원고의 고지의무 위반을 이유로 한 피고 측의 해지로 인하여 보험혜택을 받을 수 없게 되는 구조이다 ) 등까지 상세하게 설명하여, 보험계약자인 원고가 이를 충분히 납득이해하고 이 사건 각 보험계약에 가입할 것인지 여부를 결정할 수 있도록 하였어야 할 것이다 .

이러한 관점에서 과연 피고 측이 이 사건 각 보험계약을 체결함에 있어 ‘ 오토바이 운전에 관련된 사항에 관하여 설명의무를 다하였는지 살펴본다. 앞서 본 인정사실 및 증거들과 갑 제12, 14호증의 각 기재에 변론 전체의 취지를 종합하여 알 수 있는 다음과 같은 사정, 즉 ① 원고는 망인의 잦은 오토바이 사고에 대비하기 위하여 이 사건 각 보험계약을 체결한 것이므로 ( 망인은 이 사건 사고 이전인 2014. 1. 25., 2015. 5. 8. , 2015. 11. 13. 에도 오토바이 사고를 당하였다. 이 사건 각 보험계약의 모집에 보험설 계사로서 관여한 ◎◎◎ 역시 원고가 이 사건 각 보험계약에 가입하고자 하였던 위와 같은 주된 동기를 알고 있었던 것으로 보인다 ), 원고의 입장에서는 이 사건 각 보험계약의 내용 중 오토바이 사고에 대하여 보험금을 지급하는지 여부가 가장 본질적인 사항이라고 할 것이고, 따라서 원고는 망인이 오토바이를 운전하다 사고를 당하더라도 이 사건 각 보험계약으로는 보장을 받을 수 없다는 사실을 알았더라면 이 사건 각 보험계약을 체결하지 아니하였을 것으로 보이는 점, ② 위 ◎◎◎은 제1심에 증인으로 출석하여 ' 이 사건 각 보험계약을 체결할 당시 원고에게 오토바이 ( 이륜자동차 ) 운전사고는 보장이 되지 않는다는 것을 설명한 적은 없다 ' 는 취지로 명확히 증언하고 있는 점, ③ 앞서 본 바와 같은 이 사건 각 보험계약의 구조 내지 보장체계, 이 사건 각 보험계약을 체결하게 된 원고의 동기 등을 고려해 보면, ◎◎◎의 위와 같은 증언은 ' 망인의 주기적인 오토바이 운전 사실은 피고에게 고지되어야 하고, 이를 고지하지 않을 경우 보험계약이 해지되어 보험금을 지급받지 못할 수도 있다는 것 또한 제대로 설명하지 않았다 ' 는 취지로 볼 수밖에 없는 점, ④ 특히, 제2보험계약에 첨부된 ‘ 계약 전알릴의무사항 중 답변 부분 ( 질문항목에 대한 답변 란의 ' / ' 표시 부분 ) 은 ◎◎◎이 미리 전자적인 방법으로 표시하여 이를 출력해 왔고, 원고는 위와 같이 출력된 것을 토대로 자필기재가 요구되는 부분에 서명 등만을 한 것으로 보이는 점 ( ◎◎◎은 이 사건 각 보험계약 체결 당시 피고 소속 보험설계사로서 7년 이상 근무하였고, 이 사건 각 보험계약은 약 6개월의 시간적 간격을 두고 체결되었으므로, ◎◎◎은 제1보험계약을 체결하면서도 제2보험계약을 체결할 때와 크게 다르지 아니한 정도로 위 계약 전알릴의무사항이 갖는 의미 등에 관하여 설명하였을 것으로 보인다 ) 등을 종합하여 보면, 앞서 본 바와 같은 ' 계약 전 알릴의무사항이나 ' 상품설명서 수령확인서 ' 의 기재만으로는, ◎◎◎이 이 사건 각 보험계약 체결 당시 원고에게 ' 오토바이 운전과 관련된 사항, 즉 ' 망인이 주기적으로 오토바이를 운전할 경우에는 이 사건 특별약관이 부가되어야 한다는 사실 ’, ‘ 망인의 오토바이 운전 여부는 이 사건 각 보험계약의 인수조건에 영향을 미치는 중요한 사항으로서 피고에게 고지되어야 한다는 사실 ’, ‘ 이러한 사항에 대하여 고지의무를 위반한 경우에는 이 사건 각 보험계약의 해지 등으로 인하여 보험혜택을 받지 못할 수도 있다는 사실 ’ 등에 관하여 그 설명의무를 다하였다고 보기는 어렵다 .

라. 소결론

따라서 원고가 망인의 주기적인 오토바이 운전 사실에 관하여 고지의무를 위반하였다고 하더라도, 앞서 본 바와 같이 ◎◎◎이 ' 오토바이 운전과 관련된 사항 ' 에 관하여 그 명시 · 설명의무를 다하지 못한 이상, 이 사건 각 보험계약의 보험자인 피고로서는 원고가 망인의 주기적인 오토바이 운전 사실에 관한 고지의무를 위반하였음을 이유로 이 사건 각 보험계약을 해지할 수 없다고 할 것이다 ( 앞서 본 대법원 1995. 8. 11. 선고 94다52492 판결 등 참조 ) .

결국, 피고는 원고에게 이 사건 각 보험계약에서 정한 사망보험금 합계 5억 5, 000만 원 및 이에 대하여 피고가 원고에게 ‘ 계약 전 알릴의무 위반에 따른 계약해지 및 보험금 부지급안내서 ’ ( 갑 제7호증 ) 를 발송한 날로부터 10일이 경과한 다음날인 2016 .

6. 21. 부터 이 사건 소장부본 송달일인 2016. 7. 26. 까지는 민법이 정한 연 5 %, 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법이 정한 연 15 % 의 각 비율로 계산한 지연손해금4 ) 을 지급할 의무가 있다 ( 원고의 주위적 청구 중 지연손해금 일부를 기각하는 바이나, 원고 주장의 전체적인 맥락 등을 고려해 볼 때 원고는 이러한 경우에는 예비적 청구에 관하여 나아가 판단을 구하고 있지 않다고 보일 뿐만 아니라, 피고만이 항소한 이 사건에서 주위적 청구에 관하여 제1심과 동일하게 인용하는 바이므로, 원고의 예비적 청구에 관하여는 나아가 판단할 필요가 없게 되었다 ) .

4. 결 론

그렇다면, 원고의 주위적 청구는 위 인정범위 내에서 이유 있어 이를 인용하고, 나머지 청구는 이유 없어 이를 기각하기로 한다. 제1심판결은 당심과 결론을 같이하여 정당하므로, 피고의 항소는 이유 없어 이를 기각하기로 한다 .

판사

재판장 판사 이강원

판사홍승구

판사조기열

주석

1 ) 제2절 보장조항에서는 ' 암진단비 보장 ', ' 뇌졸중진단비 보장 ', ' 급성심근경색증진단비 보장 ' 을 규정하고 있다 .

2 ) 이 부분에서는 당사자들이 핵심적으로 다투는 사항에 관하여만 설시하고, 부차적인 주장에 관하여는 필요할 경우 뒤의 판단

부분에서 함께 보기로 한다 .

3 ) 고등학생인 것으로 보인다 .

4 ) 피고만이 항소하였는데, 지연손해금의 기산점 ' 이나 ' 지연손해금율 ' 부분은 제1심에서 인정한 것보다 피고에게 유리하게 바뀔

여지가 없어 보이므로, 제1심이 인정한 그대로를 따르기로 한다 .

별지