사건

2008구합17523 고용보험료및 산업재해보상보험료결정취소

원고

○○○

피고

근로복지공단

변론종결

2009 . 4 . 1 .

판결선고

2009 . 5 . 1 .

주문

1 . 피고가 2008 . 1 . 25 . 원고에 대하여 한 별지 1 부과내역 기재 각 고용보험료 및 산 업재해보상보험료 부과처분을 모두 취소한다 .

2 . 소송비용은 피고가 부담한다 .

청구취지

주문과 같다 .

이유

1 . 처분의 경위

가 . 원고는 1900 . 2 . 14 . 설립되어 서울 ○○○에 주사무소를 두고 회계감사업무 등을 영위하고 있는 회계법인이다 .

다 . 이에 피고는 2008 . 1 . 25 . 원고에 대하여 원고가 납부한 보험료 중 ① 2002년부 터 2006년까지 5년 동안의 고용보험료 643 , 310 , 370원 ( = 2002년 고용보험료 149 , 995 , 620원 + 2003년 고용보험료 119 , 720 , 680원 + 2004년 고용보험료 113 , 155 , 200 원 + 2005년 고용보험료 137 , 130 , 020원 + 2006년 고용보험료 123 , 308 , 850원 ) 과 ② 2004년부터 2006년까지 3년 동안의 산재보험료 74 , 737 , 610원 ( = 2004년 산재보험료 31 , 439 , 380원 + 2005년 산재보험료 21 , 168 , 960원 + 2006년 산재보험료 22 , 129 , 270원 ) , ③ 위 ① , ②에 대한 이자 213 , 460 , 840원을 각 반환하기로 통보하였는바 , 위 ① , ②의 각 보험료의 구체적인 산출과정은 아래와 같다 .

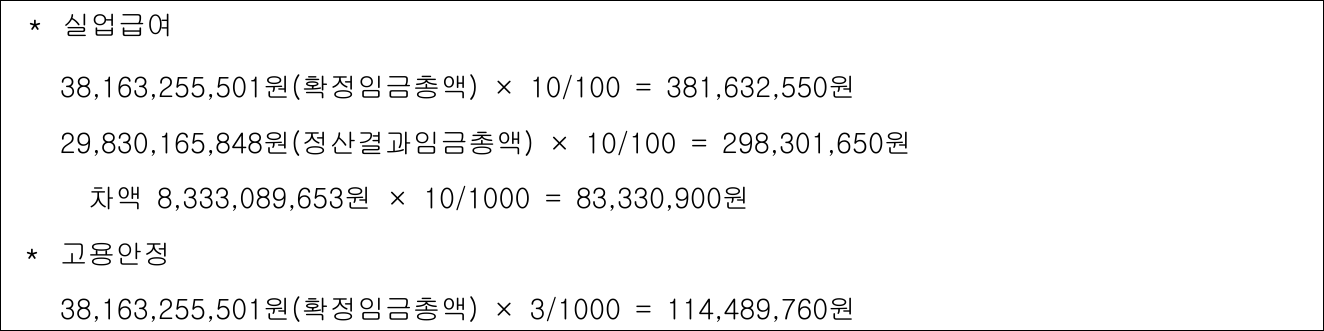

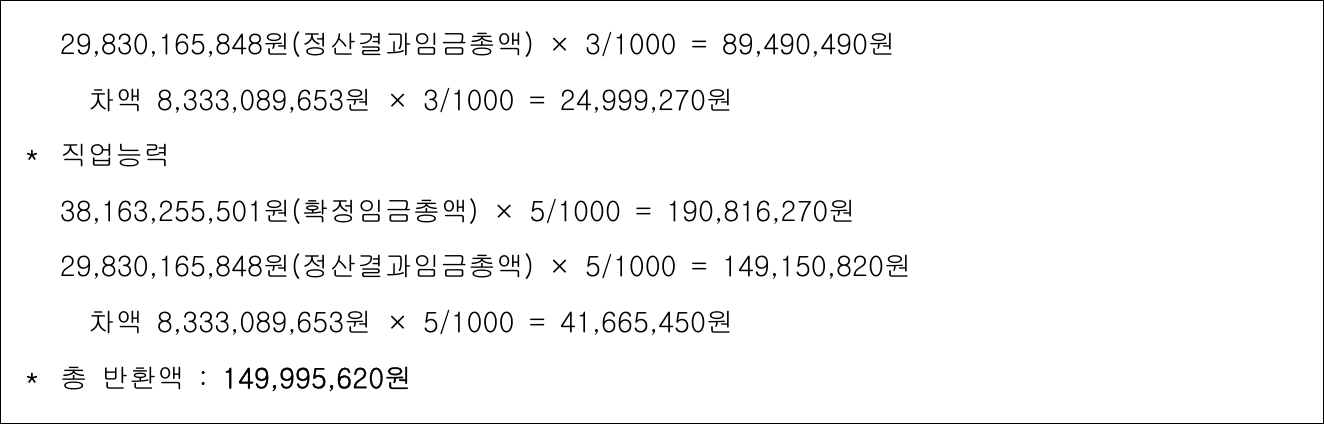

( 1 ) 2002년도 고용보험료

( 2 ) 2003년도 고용보험료

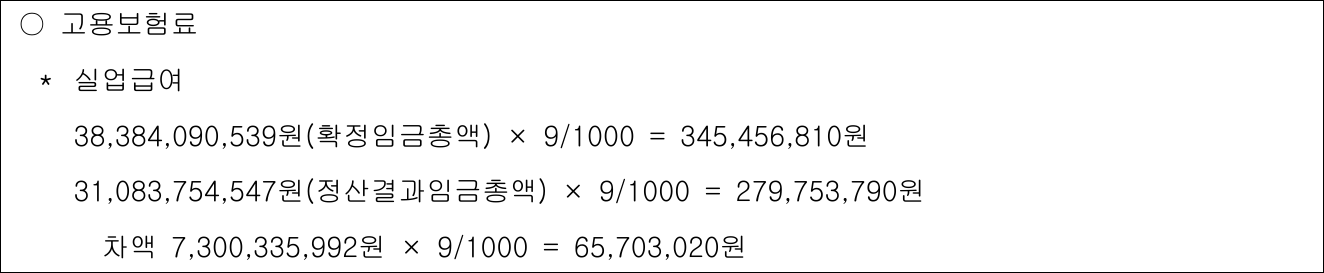

( 3 ) 2004년도 고용 · 산재보험료

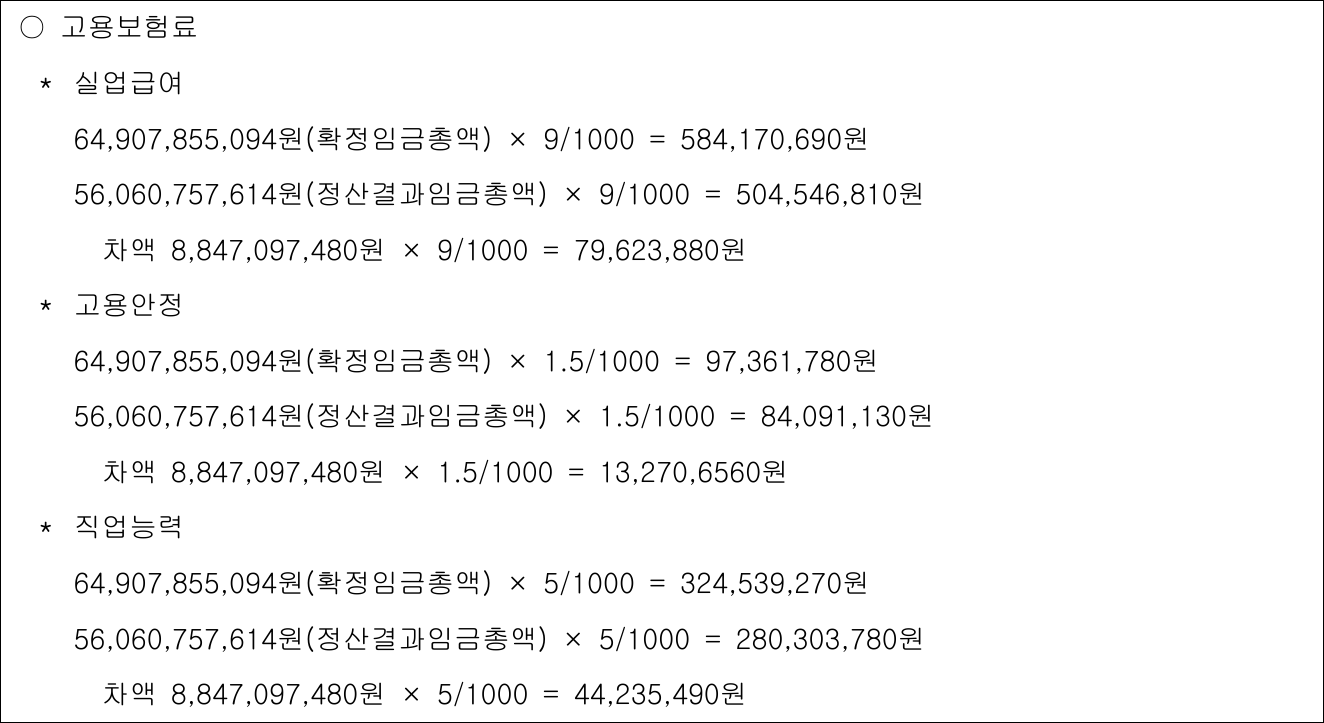

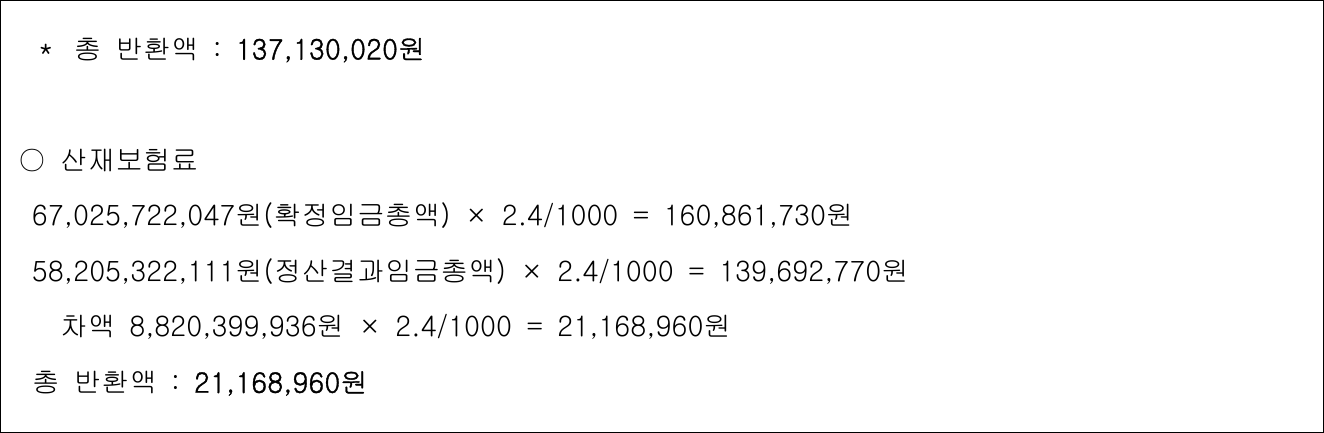

( 4 ) 2005년도 고용 · 산재보험료

( 5 ) 2006년 고용 · 산재보험료

라 . 한편 , 피고는 2002년부터 2006년까지의 기간 동안 원고의 근로자에게 지급된 특 별상여금을 임금으로 보고 이를 임금총액에 가산하여 고용보험료와 산재보험료를 새로 이 산정한 다음 , 2008 . 1 . 25 . 원고에 대하여 위와 같이 산정한 고용보험료 및 산재보 험료에서 원고가 이미 피고에게 납부한 고용보험료와 산재보험료 ( 환급하기로 한 위 ① , ② 각 보험료 제외 ) 를 공제한 차액인 별지 1 부과내역 기재 각 금원을 추가로 부과하 기로 결정하는 한편 ( 이하 ' 이 사건 처분 ' 이라 한다 ) , 그에 따라 원고에게 부과할 고용보 험료 및 산재보험료를 원고에 대한 환급보험료로 충당하여 위 환급보험료 상당이 위 고용보험료 및 산재보험료로 기납부된 것으로 처리하였는데 , 원고가 각 연도별 고용보

험료 및 산재보험료 산출의 전제로 산정한 직원들의 특별상여금 및 이 사건 처분에 따 른 보험료의 각 계산과정은 아래와 같다 .

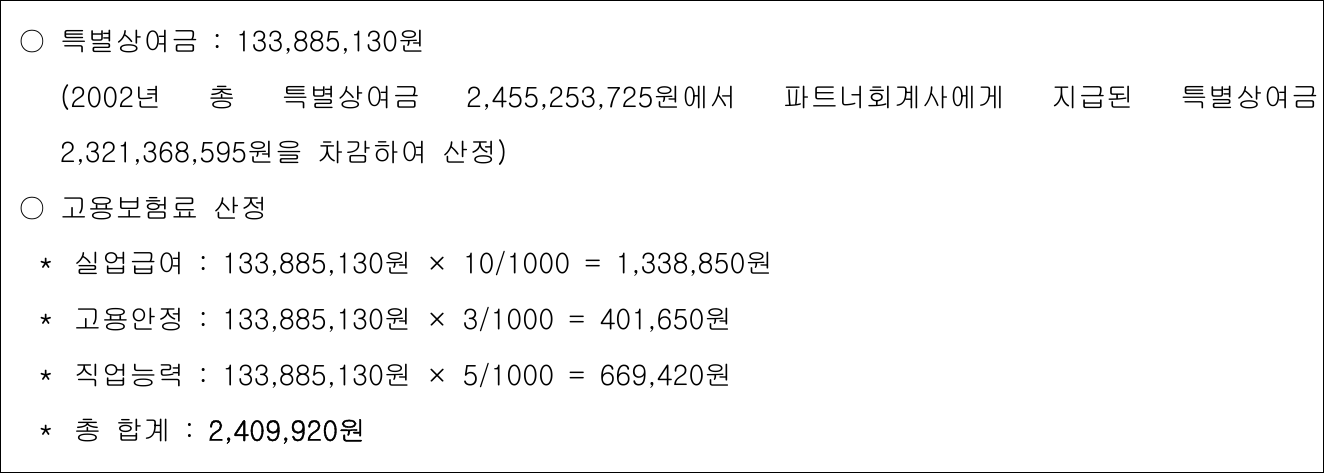

( 1 ) 2002년 고용보험료

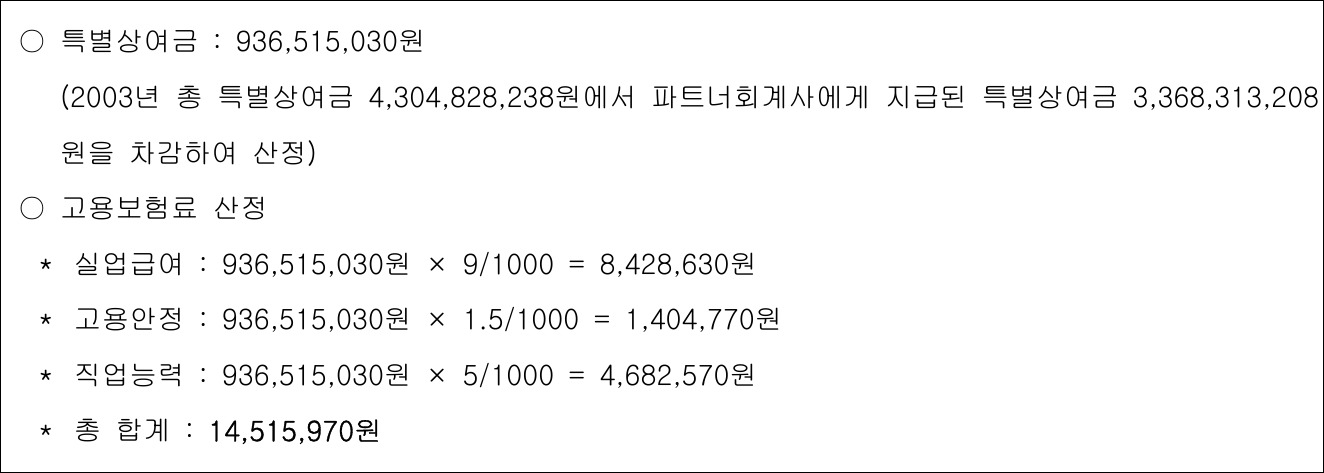

( 2 ) 2003년 고용보험료

( 3 ) 2004년 고용 · 산재보험료

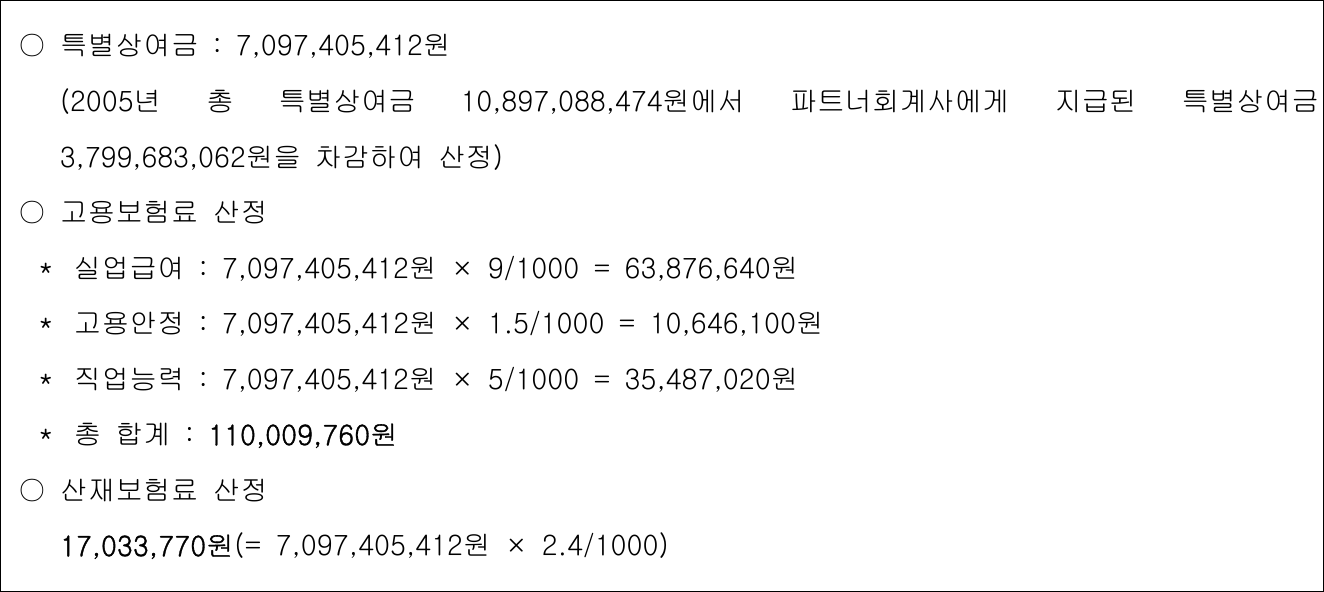

( 4 ) 2005년 고용 · 산재보험료

( 5 ) 2006년 고용 · 산재보험료

【 인정 근거 】 다툼 없는 사실 , 갑 제1호증의 1 내지 5 , 을 제5호증의 1 내지 5 , 을 제11호증의 각 기재 , 변론 전체의 취지

2 . 처분의 적법 여부

가 . 원고의 주장

원고가 원고의 직원들에게 지급한 특별상여금은 경영실적이 좋을 경우에 이사회의 결의에 따라 순익의 일정 부분을 제공하는 경영성과의 배분금으로서 사용자인 원고에 게 그 지급의무가 주어져 있지 않고 , 그 지급사유의 발생 또한 불확정적이고 일시적이 어서 임금에 해당하지 않는다 할 것임에도 , 피고가 이를 근로의 대가로 보아 고용보험 료 등의 산정기준인 임금총액에 포함하여 고용보험료 등을 추가로 산정 , 부과한 이 사 건 처분은 위법하므로 취소되어야 한다 .

나 . 관계법령

별지 2 관계법령 기재와 같다 .

다 . 인정사실

( 1 ) 2002 . 1 . 1 . 부터 시행된 원고의 취업규칙에 의하면 , 원고 직원의 급여는 월급 ( 연봉의 12분의 1 ) 으로 지급하되 , 직원의 연봉은 월기본급과 시간외근무 , 휴일근무 및 야근근무 수당 , 기타수당을 포함하여 구성되며 , 연봉은 직원의 직무의 종류 및 업무량 , 학력수준 , 경력 , 외국어능력 , 연공서열 , 태도 , 업무능력 , 업무에 대한 기여도 및 기타 필 요한 요소들에 의거하여 회사가 결정하고 ( 제31조 ) , 회사는 별도 규정에 따라 각 직원에 게 제수당을 지급할 수 있다 ( 제33조 ) 고 규정하고 있으나 , 특별상여금에 관하여는 별도 로 규정하고 있지 않다 .

( 2 ) 그 후 2005년에 제정된 회사규정집 ( 갑 제2호증 ) 에 의하면 , 원고의 직원들에게 지급되는 급여는 연봉과 시간 외 근무수당 , 기타수당으로 구성되고 ( 제55조 ) , 매년 회사 의 경영목표 달성도를 감안하여 사업부장의 제안과 대표이사의 승인에 따라 특별상여 금을 지급할 수 있되 , 특별상여금 지급률과 그 기준 , 대상 및 시가는 별도로 정하는 바 에 따르도록 ( 제56조 ) 규정하고 있다 .

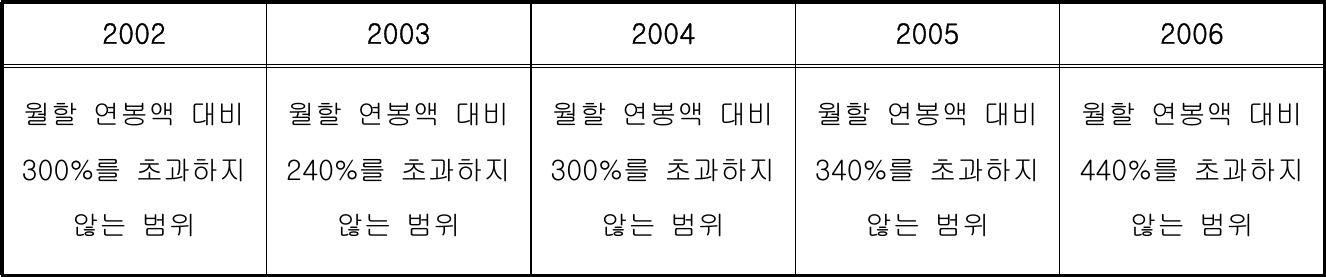

( 3 ) 원고는 1996년부터 매년 원고 직원들과 파트너 회계사에게 특별상여금을 지급 하였는바 , 이를 위해 매년 사원총회가 개최되어 원고의 대표이사인 의장이 전년도 경 영실적이 기대 이상의 성과를 낸 것에 대하여 직원들에 대한 사기진작과 포상적 차원 에서 특별상여금을 지급할 것을 제안하면 출석 직원들은 이를 승인 · 가결하는 절차를 거쳤다 . 특히 2002년부터 2006년까지의 기간 동안에는 사원총회에서 직원 개인의 실적 을 참고로 월할 연봉액에 대하여 일정 비율을 초과하지 않는 한도 내에서 각 본부장과 대표이사가 아래와 같이 특별상여금의 지급률을 결정하고 지급시기도 대표이사가 결정 하는 내용으로 의결되었다 .

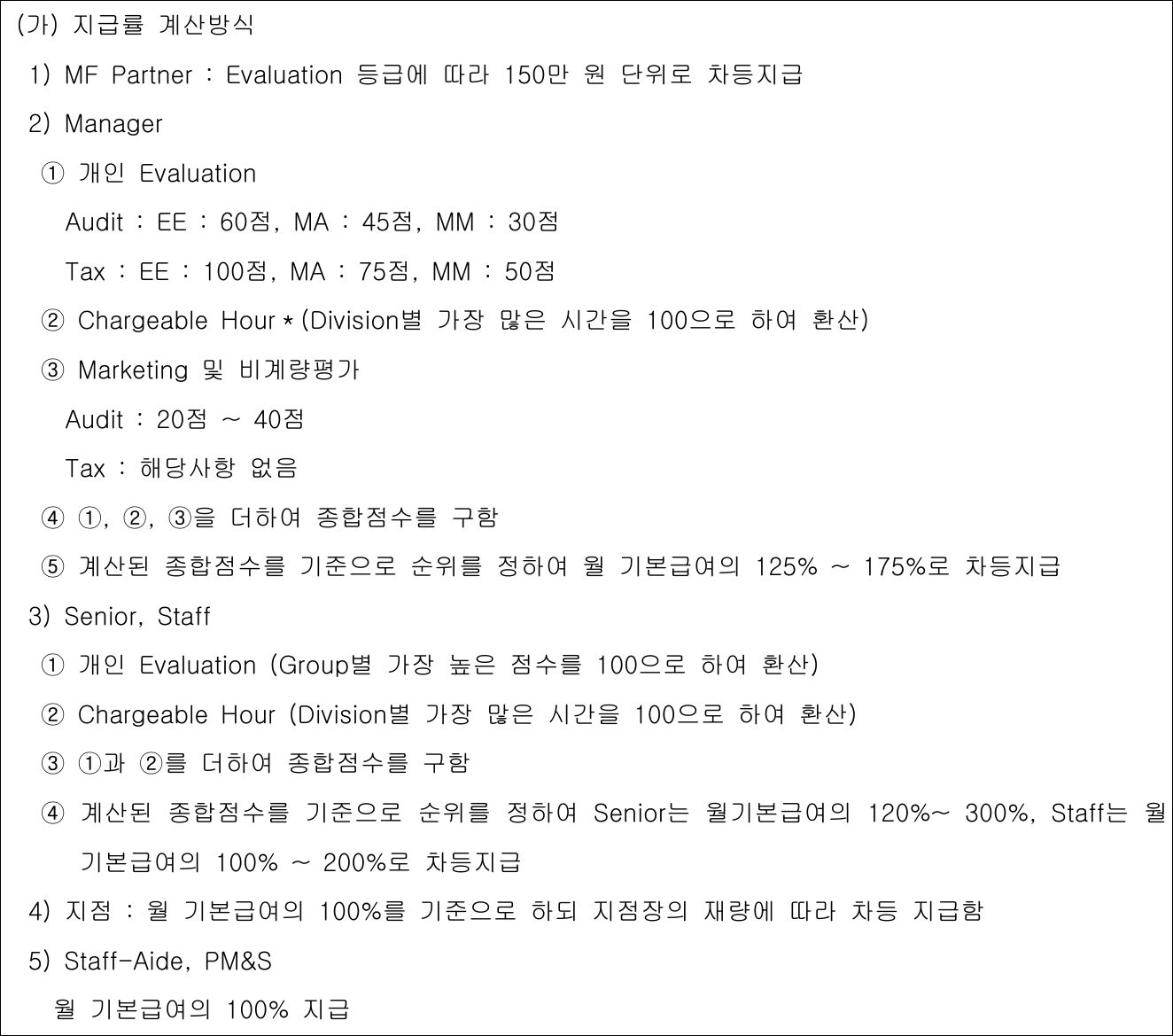

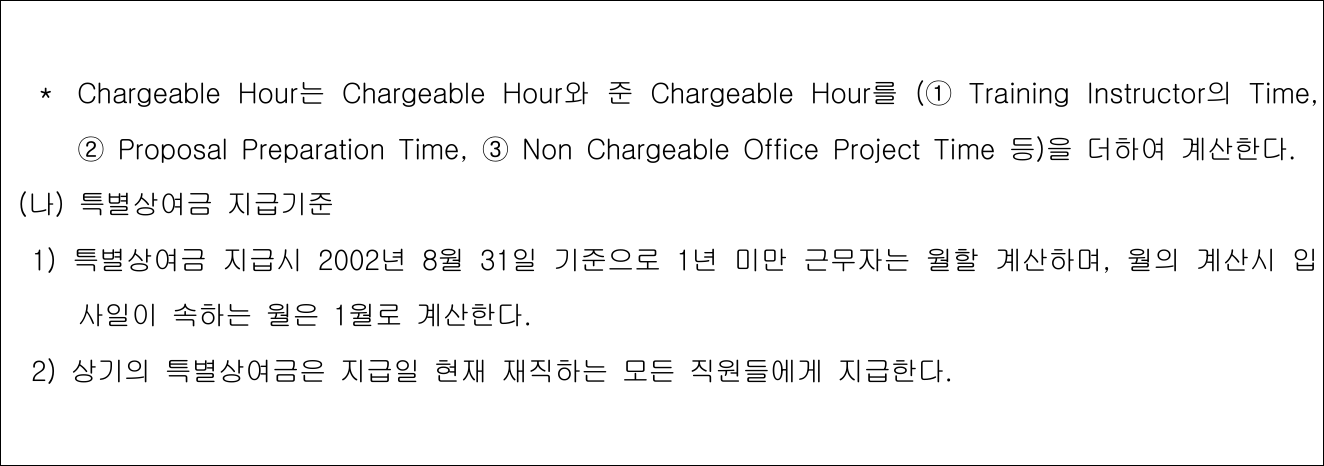

( 4 ) 위와 같이 사원총회에서 직원들에게 특별상여금을 지급하기로 의결된 후에는 구체적인 지급기준이 마련되었는데 , 이는 원고 직원의 직급 내지 직책 ( Manager , Senior , Staff , Staff - Aide , Secretary , Admin 등 ) 을 기준으로 구분하여 지급률을 산정하되 , 개인 에 대한 평가 ( evaluation ) 와 고객으로부터 소요된 근무시간에 따라 보수를 지급받기로 약정한 경우에 있어서 그 근무시간 ( chargeable hour ) 등에 따라 종합점수를 매긴 후 이 를 기준으로 순위를 정하여 월 기본급여의 일정 범위 내에서 차등하여 지급하는 것을 내용으로 하고 있다 . 이와 같이 정하여진 특별상여금 지급기준의 대표례로서 2002년에 정하여진 내용은 아래와 같다 .

【 인정 근거 】 다툼 없는 사실 , 갑 제2 , 3호증 , 갑 제4호증의 2 내지 6 , 을 제1호증 내지 을 제2호증의 5 , 을 제3호증의 1 내지 을 제4호증 , 을 제6호증의 1 내지 을 제10 호증의 2의 각 기재 , 변론 전체의 취지

라 . 판단

( 1 ) 임금이라 함은 사용자가 근로의 대상으로 근로자에게 지급하는 일체의 금품으 로서 , 근로자에게 계속적 · 정기적으로 지급되고 그 지급에 관하여 단체협약 , 취업규칙 , 급여규정 , 근로계약과 노동관행 등에 의하여 사용자에게 그 지급의무가 지워져 있는 것을 모두 포함하므로 , 결국 원고가 직원들에게 지급한 특별상여금이 근로기준법상의 임금에 해당하여 보험료 등을 산정하는 임금총액에 합산되어야 하는지 여부는 , 원고의 특별상여금 지급이 사용자의 방침이나 노동관행에 따라 계속적으로 이루어져 근로자와 사용자간에 그 지급이 당연한 것으로 여겨질 정도로 관례가 형성되어 있는지 여부에 달려 있다 할 것이다 .

( 2 ) 그러므로 이 사건에 관하여 살피건대 , 비록 원고는 1996년부터 2006년까지 매 년 직원들에게 월할 연봉의 일정 비율에 해당하는 특별상여금을 지급하였다 하더라도 , 앞서 본 바와 같이 ① 2002 . 1 . 1 . 부터 시행된 원고의 취업규칙에 의하면 직원들의 급 여는 연봉제에 따라 월 기본급과 시간외근무 , 휴일근무 및 야근근무 수당 , 기타수당으 로만 구성될 뿐 , 특별상여금에 관하여는 별도의 규정이 마련되어 있지 않고 , 2005년에 제정된 회사규정집에서도 원고의 직원들에게 지급되는 급여는 연봉과 시간 외 근무수 당 , 기타수당으로 구성되고 이와는 별도로 매년 회사의 경영목표 달성도를 감안하여 사업부장의 제안과 대표이사의 승인에 따라 특별상여금을 지급할 수 있되 , 특별상여금 지급률과 그 기준 , 대상 및 시가는 별도로 정하는 바에 따르도록 규정하고 있는 점 , ② 이에 따라 원고가 직원들에게 지급한 특별상여금은 실제로 연봉과는 별도로 원고 경영 진의 경영성과에 대한 분석을 토대로 경영전망과 근로자의 사기진작 등을 고려하여 그 지급 여부 및 지급규모 , 방법 등이 매년 새로이 결정되어 사원총회의 의결 등의 절차 를 거쳐 지급되었고 , 원고의 사원총회에서도 2002년부터 2006년까지의 기간 동안 특별 상여금의 지급률을 월할 연봉액 대비 240 % ~ 440 % 를 초과하지 않는 범위 내로 매년 다르게 결정하였던 점 , ③ 따라서 원고가 경영실적이 좋지 아니한 해에 직원들에 대한 특별상여금을 지급하지 아니하기로 결정하고 이를 지급하지 아니할 경우 , 직원들이 원 고에게 특별상여금을 지급해 달라고 청구할 권리가 있다고 볼 수 없는 점 , ④ 특별상 여금을 산정함에 있어 직원별로 직급 내지 직책 , 지점 등에 따라 지급률을 달리한 것 은 개인별 · 지점별 실적을 참작하여 경영성과에 따라 특별상여금의 분배방식을 정하도 록 한 것일 뿐 , 개인 내지 지점별 업적을 평가하여 그에 따라 근로의 대가를 지급하였 던 것으로 보기 어려운 점 등의 제반 사정에 비추어 보면 , 원고가 직원들에게 지급한 성과급이 경영성과와 상관없이 정기적 · 계속적 · 반복적으로 이루어짐으로써 근로자와 사용자간에 그 지급이 당연한 것으로 여겨질 정도로 관례가 형성되어 있다고 볼 수 없 으므로 , 원고가 지급한 특별상여금은 고용보험료 등의 산정기준이 되는 임금총액에 산 입할 수 없다 할 것이다 .

따라서 위와 같이 원고가 2002년부터 2006년까지 직원들에게 지급한 특별상여 금은 고용보험료 등의 산정기준이 되는 임금총액에 산입할 수 없음에도 이를 임금총액 에 산입하여 한 이 사건 처분은 위법하다 할 것이므로 , 결국 원고의 주장은 이유 있다 . 3 . 결 론

그렇다면 , 원고의 청구는 이유 없으므로 이를 기각하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 김홍도

판사 박재영

판사 이용우

별지

별지1:부과내역

별지2:관계법령

● 근로기준법

제18조 ( 임금의 정의 )

이 법에서 " 임금 " 이라 함은 사용자가 근로의 대상으로 근로자에게 임금 , 봉급 기타 어떠한 명칭으로든지 지급하는 일체의 금품을 말한다 .

제4조 ( 정의 )

이 법에서 사용하는 용어의 정의는 다음 각 호와 같다 .

2 . " 근로자 " . " 임금 " " 평균임금 " " 통상임금 " 이라 함은 각각 근로기준법에 의한 " 근로자 " . " 임금 " " 평균임금

" " 통상임금 " 을 말한다 . 다만 , 근로기준법에 의하여 " 임금 " 또는 " 평균임금을 결정하기 곤란하다고

인정되는 경우에는 노동부장관이 정하여 고시하는 금액을 당해 " 임금 " 또는 " 평균임금 " 으로 한다 . 제67조 ( 확정보험료의 신고 · 납부와 정산 )

① 보험가입자는 매 보험연도의 말일 또는 보험관계가 소멸한 날의 전날까지 사용한 모든 근로자에게

지급한 임금총액 ( 지급하기로 결정된 금액을 포함한다 ) 에 보험요율을 곱하여 산정한 금액 ( 이하 " 확정

보험료 " 라 한다 ) 을 대통령령이 정하는 바에 의하여 다음 보험연도의 초일부터 70일 ( 보험연도 중에

보험관계가 소멸한 사업에 있어서는 보험관계가 소멸한 날의 다음 날부터 30일 ) 이내에 공단에 신고

하여야 한다 .

② 제65조 및 제66조 제1항의 규정에 의하여 납부 또는 추가징수한 개산보험료의 금액이 제1항의 확정

보험료의 금액을 초과하는 경우에는 공단은 그 초과액을 보험가입자에게 반환하여야 하며 , 부족되는

경우에는 보험가입자는 그 부족액을 다음 보험연도의 초일부터 70일 ( 보험연도 중에 보험관계가 소멸

한 사업에 있어서는 소멸한 날의 다음 날부터 30일 ) 이내에 납부하여야 한다 .

③ 공단은 보험가입자가 제1항의 규정에 의한 신고를 하지 아니하거나 그 신고가 사실과 다른 때에는

그 사실을 조사하여 확정보험료의 금액을 산정하여야 한다 .

④ 공단은 제3항의 규정에 의하여 확정보험료의 금액을 산정한 경우에 보험가입자가 개산보험료를 납부

하지 아니한 때에는 그 확정보험료의 전액을 징수하고 , 개산보험료를 납부한 경우에 있어서는 그 금

액이 확정보험료의 금액을 초과하는 때에는 그 초과액을 보험가입자에게 반환하며 , 납부한 개산보험

료의 금액이 확정보험료의 금액에 부족되는 때에는 그 부족액을 징수한다 .

제69조 ( 보험료 등 과납액의 충당과 반환 )

① 공단은 보험가입자가 보험료 기타 이 법에 의한 징수금과 체납처분비로서 납부한 금액 중 과오납부

한 금액 또는 제66조 , 제67조 제2항 · 제4항 또는 제68조 제2항 · 제4항의 규정에 의하여 초과납부한

금액을 반환하고자 하는 때 또는 제55조의2의 규정에 의하여 보험가입자에게 보험급여를 지급하여

야 하는 때에는 대통령령이 정하는 순위에 따라 보험료 기타 이 법에 의한 징수금에 우선 충당하고

그 잔액을 당해 보험가입자에게 반환하여야 한다 .

② 공단은 제1항의 규정에 의하여 과오납부한 금액 또는 초과납부한 금액을 보험료 기타 이 법에 의한

징수금에 충당하거나 반환하는 때에는 다음 각 호의 1에 규정된 날의 다음날부터 충당 또는 반환하

기로 결정된 날까지의 기간에 대하여 대통령령이 정하는 이자율에 따라 계산한 금액을 그 과오납부

한 금액 또는 초과납부한 금액에 가산하여야 한다 .

1 . 착오납부 , 이중납부 , 납부 후 그 부과의 취소 또는 경정 결정으로 인한 초과액에 있어서는 그 납부일

2 . 제66조 제2항의 규정에 의한 감액신청에 의하여 보험료를 감액한 경우의 초과액에 있어서는 개산

보험료감액신청서 접수일부터 7일

3 . 제67조 제2항 · 제4항 또는 제68조 제2항 · 제4항의 규정에 의하여 반환하는 경우에는 확정보험료신

고서 접수일부터 7일

제70조 ( 가산금의 징수 )

공단은 제67조 제4항 또는 제68조 제4항의 규정에 의하여 보험료를 징수할 때에는 그 징수하여야 할 보험료의 100분의 10에 상당하는 금액을 가산금으로 징수한다 . 다만 , 가산금의 금액이 소액이거나 기타 그 징수가 적절하지 아니하다고 인정하는 경우로서 대통령령이 정하는 경우 또는 대통령령이 정하는 금 액을 초과하는 부분에 대하여는 그러하지 아니하다 .

제2조 ( 정의 )

이 법에서 사용하는 용어의 정의는 다음 각호와 같다 .

4 . " 임금 " 이라 함은 「 근로기준법 」 에 의한 임금을 말한다 . 다만 , 휴직 기타 이와 유사한 상태에 있는

기간에 지급받는 금품중 노동부장관이 정하는 금품은 이 법에 의한 임금으로 본다 .

제61조 ( 확정보험료의 보고 · 납부와 정산 )

① 사업주는 매보험연도의 말일 ( 보험연도 중에 보험관계가 소멸한 경우에는 그 소멸일 ) 까지 당해 사업

에 종사한 보험사업별 피보험자인 근로자가 지급받은 임금 ( 지급받기로 결정된 임금을 포함한다 ) 의

총액에 제57조의 규정에 의한 해당 보험사업별 보험요율을 각각 곱하여 산정한 금액 ( 이하 " 확정보험

료 " 라 한다 ) 을 다음 보험연도의 초일부터 70일 ( 보험연도 중에 보험관계가 소멸한 경우에는 그 소멸

한 날의 다음날부터 30일 ) 이내에 노동부장관에게 보고하고 납부하여야 한다 .

② 산업재해보상보험법 제67조 제2항 내지 제4항의 규정은 확정보험료의 보고 · 납부 및 정산에 관하여

이를 준용한다 . 이 경우 동법 제67조 제2항 내지 제4항 중 " 공단 " 은 " 노동부장관 " 으로 , " 신고 " 는 " 보

고 " 로 , " 보험 가입자 " 는 " 사업주 " 로 본다 .

◆ 구 고용보험 및 산업재해보상보험의 보험료징수 등에 관한 법률 ( 2006 . 12 . 28 . 법률 제8117호로

개정되어 2007 . 3 . 29 . 시행되기 전의 것 )

제2조 ( 정의 )

이 법에서 사용하는 용어의 정의는 다음과 같다 .

1 . " 보험 " 이라 함은 「 고용보험법 」 에 의한 고용보험 또는 「 산업재해보상보험법 」 에 의한 산업재해보

상보험을 말한다 .

2 . " 근로자 " 라 함은 「 근로기준법 」 에 의한 근로자를 말한다 .

3 . " 임금 " 이라 함은 「 근로기준법 」 에 의한 임금을 말한다 . 다만 , 제13조 제1항 제1호의 규정에 의한

고용보험료를 징수하는 경우에는 휴직 그 밖에 이와 비슷한 상태에 있는 기간 중에 지급받는 금품

중 노동부장관이 정하여 고시하는 금품은 이 법에 의한 임금으로 본다 .

제19조 ( 확정보험료의 신고 · 납부 및 정산 )

① 사업주는 매 보험연도의 말일 ( 보험연도 중에 보험관계가 소멸한 경우에는 그 소멸한 날의 전날 ) 까지

- 사용한 근로자에게 지급한 임금총액 ( 지급하기로 결정된 금액을 포함한다 ) 에 고용보험료율 및 산재보

험료율을 각각 곱하여 산정한 금액 ( 이하 " 확정보험료 " 라 한다 ) 을 대통령령이 정하는 바에 따라 다음

보험연도의 3월 31일 ( 보험연도 중에 보험관계가 소멸한 사업에 있어서는 그 소멸한 날부터 30일 ) 까

지 공단에 신고하여야 한다 . 다만 , 사업주가 국가 또는 지방자치단체인 경우에는 그 보험연도의 말

일까지 신고할 수 있다 .

② 제17조 및 제18조 제1항의 규정에 따라 납부 또는 추가징수한 개산보험료의 금액이 제1항의 확정보

험료의 금액을 초과하는 경우에 공단은 그 초과액을 사업주에게 반환하여야 하며 , 부족한 경우에 사

주 업주는 그 부족액을 다음 보험연도의 3월 31일 ( 보험연도 중에 보험관계가 소멸한 사업에 있어서는

그 소멸한 날부터 30일 ) 까지 납부하여야 한다 . 다만 , 사업주가 국가 또는 지방자치단체인 경우에는

그 보험연도의 말일까지 납부할 수 있다 .

③ 공단은 사업주가 제1항의 규정에 의한 신고를 하지 아니하거나 그 신고가 사실과 다른 때에는 그 사

실을 조사하여 확정보험료의 금액을 산정하여야 한다 .

④ 제3항의 규정에 따라 확정보험료가 산정된 경우 공단은 개산보험료를 납부하지 아니한 사업주에 대

하여는 그 확정보험료의 전액을 징수하고 , 개산보험료를 납부한 사업주에 대하여 그 납부한 개산보

험료와 확정보험료의 차액이 있는 때에는 그 초과액을 반환하거나 부족액을 징수하여야 한다 .

⑤ 제1항의 규정에 의한 기한 내에 확정보험료를 신고한 사업주는 이미 신고한 확정보험료가 이 법에

따라 신고하여야 할 확정보험료에 미달하는 경우에는 제3항의 규정에 따라 공단이 확정보험료를 결

정하여 통지하기 전까지 확정보험료수정신고서를 제출할 수 있다 .

⑥ 확정보험료수정신고서의 기재사항 및 신고절차에 관하여 필요한 사항은 노동부령으로 정한다 .

⑦ 제17조 제5항 및 제6항의 규정은 제1항의 규정에 의한 확정보험료의 신고에 관하여 이를 준용한다 .

이 경우 제17조 제5항 및 제6항 중 " 개산보험료 " 는 " 확정보험료 " 로 본다 .

제23조 ( 보험료 등 과납액의 충당과 반환 )

① 공단은 사업주가 보험료 , 이 법에 의한 그 밖의 징수금과 체납처분비로 납부한 금액 중 잘못 낸 금

액을 반환하고자 하는 때에는 대통령령이 정하는 순위에 따라 보험료 , 이 법에 의한 그 밖의 징수금

에 우선 충당하고 그 잔액을 그 사업주에게 반환하여야 한다 . 끝 .