사건

2005가합59739 손해배상 ( 기 )

원고

1 내지 5

피고

1 내지 10

변론종결

2006. 12. 21 .

판결선고

2007. 1. 11 .

주문

1. 가. 원고 1에게 , ( 1 ) 피고 7, 8은 연대하여 8, 543, 601, 414원을 , ( 2 ) 피고 1 내지 6은, 각 망인으로부터 상속한 재산의 한도 내에서, 각 위 ( 1 ) 항 기재 피고들과 연대하여 위 ( 1 ) 항 기재 금원 중 각 1, 423, 933, 569원을 , 나. 원고 2에게 , ( 1 ) 피고 7, 8은 연대하여 3, 417, 960, 445원을 , ( 2 ) 피고 1 내지 6은, 각 망인으로부터 상속한 재산의 한도 내에서, 각 위 ( 1 ) 항 기재 피고들과 연대하여 위 ( 1 ) 항 기재 금원 중 각 569, 660, 074원을 ,다. 원고 3에게 , ( 1 ) 피고 7, 8은 연대하여 500, 000, 000원을 , ( 2 ) 피고 1 내지 6은, 각 망인으로부터 상속한 재산의 한도 내에서, 각 위 ( 1 ) 항 기재 피고들과 연대하여 위 ( 1 ) 항 기재 금원 중 각 83, 333, 333원을 , 라. 원고 4에게 , ( 1 ) 피고 7, 8은 연대하여 547, 592, 326원을 , ( 2 ) 피고 1 내지 6은, 각 망인으로부터 상속한 재산의 한도 내에서, 각 위 ( 1 ) 항 기재 피고들과 연대하여 위 ( 1 ) 항 기재 금원 중 각 91, 265, 387원을 , 마. 원고 5에게 , ( 1 ) 피고 7, 8은 연대하여 221, 059, 723원을 , ( 2 ) 피고 1 내지 6은, 각 망인으로부터 상속한 재산의 한도 내에서, 각 위 ( 1 ) 항 기재 피고들과 연대하여 위 ( 1 ) 항 기재 금원 중 각 36, 843, 287원을 , 각 지급하라 .

2. ( 1 ) 원고 1의 피고 1 내지 8에 대한 나머지 청구 및 피고 9에 대한 청구, ( 2 ) 원고 2의 피고 1 내지 8에 대한 나머지 청구 및 피고 9, 10에 대한 청구, ( 3 ) 원고 3의 피고 1 내지 6에 대한 나머지 청구 및 피고 9에 대한 청구, ( 4 ) 원고 4의 피고 1 내지 6에 대한 나머지 청구 및 피고 9에 대한 청구, ( 5 ) 원고 5의 피고 1 내지 6에 대한 나머지 청구 및 피고 9에 대한 청구를, 각 기각한다 .

3. 소송비용 주문 4. 제1항은 가집행할 수 있다 .

청구취지

( 1 ) 원고 1에게, 피고 7, 8, 9는 연대하여 10, 000, 000, 000원을, 피고 1 내지 6은 각 위

피고들과 연대하여 위 금원 중 각 1, 666, 666, 666원을, ( 2 ) 원고 2에게, 피고 7, 8, 9, 10

은 연대하여 4, 744, 130, 220원을, 피고 1 내지 6은 각 위 피고들과 연대하여 위 금원 중

각 790, 688, 370원을, ( 3 ) 원고 3에게, 피고 7, 8, 9는 연대하여 500, 000, 000원을, 피고 1

내지 6은 각 위 피고들과 연대하여 위 금원 중 각 83, 333, 333원을, ( 4 ) 원고 4에게, 피

고 7, 8, 9는 연대하여 547, 592, 326원을, 피고 1 내지 6은 각 위 피고들과 연대하여 위

금원 중 각 91, 265, 387 원을, ( 5 ) 원고 5에게, 피고 7, 8, 9는 연대하여 221, 059, 723원을 ,

피고 1 내지 6은 각 위 피고들과 연대하여 위 금원 중 각 36, 843, 287원을, 각 지급하

이유

1. 기초사실

다음의 각 사실은, 당사자 사이에 다툼이 없거나, 갑 제1호증 등의 각 일부 기재 등에 변론 전체의 취지를 종합하여 이를 인정할 수 있고, 이에 배치되는 갑 제21호증 등의 각 다른 일부 기재는 믿지 아니한다 .

가. 당사자의 지위 ( 1 ) A종합금융 ( 주 ) 는 1999. 3. 31. 파산선고를 받아 2001. 12. 7. 이후 그 파산관재인으로 원고 1가 선임되어 있고, B종합금융 ( 주 ) 는 1999. 10. 18. 파산선고를 받아 이후 그 파산관재인이 원고 2로 변경되어 소송절차를 수계하였으며, C종합금융 ( 주 ) 는 2000 .

9. 15. 파산선고를 받아 이후 그 파산관재인이 원고 3으로 변경되어 소송절차를 수계 하였고, 한편, ( 주 ) 은행은 은행업 부문이 2001. 12. 31. 원고 4에 흡수합병되었다 . ( 2 ) 망인은 1987. 7. 경부터 2000. 7. 경까지 A산업 ( 주 ) 및 소외 회사 등이 속한 A그룹의 회장이자 소외 회사의 실질적 사주 ( 社主 ) 로서 소외 회사의 경영에 관한 주요정책을 최종 결정하였고, 피고 7은 1995. 3. 7. 부터 1997. 12. 26. 까지 소외 회사의 대표이사로 근무하면서 총무, 경리, 인사, 자금 등 경영전반을 총괄하였으며, 피고 8은 1994 .

7. 5. 부터 1999. 1. 21. 까지 소외 회사의 상무이사로 근무하면서 경리 및 회계를 담당하였고, 피고 9는 1986. 11. 1. 부터 1999. 1. 9. 까지, 피고 10은 1986. 11. 1. 부터 1996 .

1. 18. 까지 각 소외 회사의 감사로 재직하였다 . ( 3 ) 망인은 2003. 6. 2. 사망하여 그 자녀들인 피고 1 내지 6이 각 1 / 6 지분으로 공동상속인이 되었는데, 위 피고들은 2003. 8. 19. 서울가정법원 2003느단5802호로 한 정승인신고를 하여 2003. 8. 26. 위 신고를 수리한다는 심판을 받았다 .

나. 소외 회사의 분식결산 ( 1 ) A그룹 회장인 망인은, 소외 회사가 1987. 7. 경 A그룹에 편입된 이후 상당한 기간 동안 적자가 누적되어 이에 따라 심각한 자본잠식상태에 있었음에도, 이를 기업회계기준에 따라 사실대로 회계처리를 할 경우 대외신인도가 크게 하락하여 금융기관으로부터 신규 여신을 받지 못함은 물론 기존 여신 및 회사채의 회수 압박이 가중되어 경영에 어려움을 겪을 것을 우려하여, 1990년 초경부터 소외 회사의 대표이사 등 임원들에게 소외 회사의 적자와 자본잠식상태를 감추기 위한 분식결산을 지시하였고, 그에 따라 소외 회사의 분식결산이 이루어져 왔다 .

( 2 ) 피고 7은 1995. 3. 7. 소외 회사의 대표이사로 부임한 직후, 경리 및 회계를 담 당하고 있던 상무이사 피고 8로부터 ' 정상적으로 1994회계연도의 재무제표를 작성하면 수백억 원의 적자가 발생하고 자본잠식상태가 되나, 이익 등을 조정하여 7억 원 상당의 흑자와 122억 원 상당의 자기자본이 있는 것처럼 허위 재무제표를 작성하였는데 , 과거에도 김향수의 지시에 따라 분식결산이 이루어졌다 ' 는 보고를 받고는 피고 8에게 1994회계연도의 결산에 관한 재무제표 작성에 과거와 같이 분식을 하는 것을 승인하였고, 그 후 1995회계연도 및 1996회계연도 재무제표 작성시에도 동일하게 피고 8이 분식결산을 하는 것을 승인하였다 .

( 3 ) 피고 8은 피고 7로부터 위와 같이 분식결산에 대한 승인을 받아, ① 1994년 회계연도 결산결과, 사실은 당기순이익 마이너스 ( - ) 226억 9, 321만 원, 자기자본 마이너스 ( - ) 140억 2, 044만 원으로 거액의 적자 및 자본결손이 발생하였음에도 불구하고 , 차입금 과소계상 등의 방법으로 당기순이익 7억 6, 158만 원, 자기자본 122억 7, 958만 원인 것처럼 허위의 재무제표를 작성하여 회계법인으로부터 감사를 받은 다음 1995 .

3. 30. 경 일간지에 이를 공고하였고, ② 1995년 회계연도의 결산결과, 사실은 당기순이익 마이너스 ( - ) 356억 2, 963만 원, 자기자본 마이너스 ( - ) 391억 392만 원으로 거액의 적자 및 자본결손이 발생하였음에도 불구하고, 공사원가 과소계상 등의 방법으로 당기순이익 마이너스 ( - ) 29억 9, 874만 원, 자기자본 200억 3, 949만 원인 것처럼 허위의 재무제표를 작성하여 회계법인으로부터 감사를 받은 다음 1996. 3. 27. 경 일간지에 이를 공고하였으며, ③ 1996년 회계연도의 결산결과, 사실은 당기순이익 마이너스 ( - ) 233억 2, 781만 원, 자기자본 마이너스 ( - ) 708억 480만 원으로 거액의 적자 및 자본결손이 발생하였음에도 불구하고, 공사수입 과대계상 등의 방법으로 당기순이익 56억 5, 032만원, 자기자본 201억 5, 778만 원인 것처럼 허위의 재무제표를 작성하여 회계법인으로부터 감사를 받은 다음 1997. 3. 19. 경 일간지에 이를 공고하였다 . ( 4 ) 한편, 피고 9는 1994, 1995, 1996회계연도 분식결산 재무제표의 각 작성 · 공고 당시에, 피고 10은 1994회계연도 분식결산 재무제표의 작성 · 공고 당시에, 각 소외 회사의 감사로 재직하고 있었으나, 피고 9, 10은 위와 같이 각 분식결산이 이루어졌다는 사정을 알지 못하였고, 위 각 재무제표의 감사를 담당한 회계법인도 소외 회사의 분식결산을 발견하지 못한 채 각 재무제표가 모두 기업회계기준에 따라 적정하게 작성되었다는 취지의 감사의견이 기재된 감사보고서를 작성하였다 .

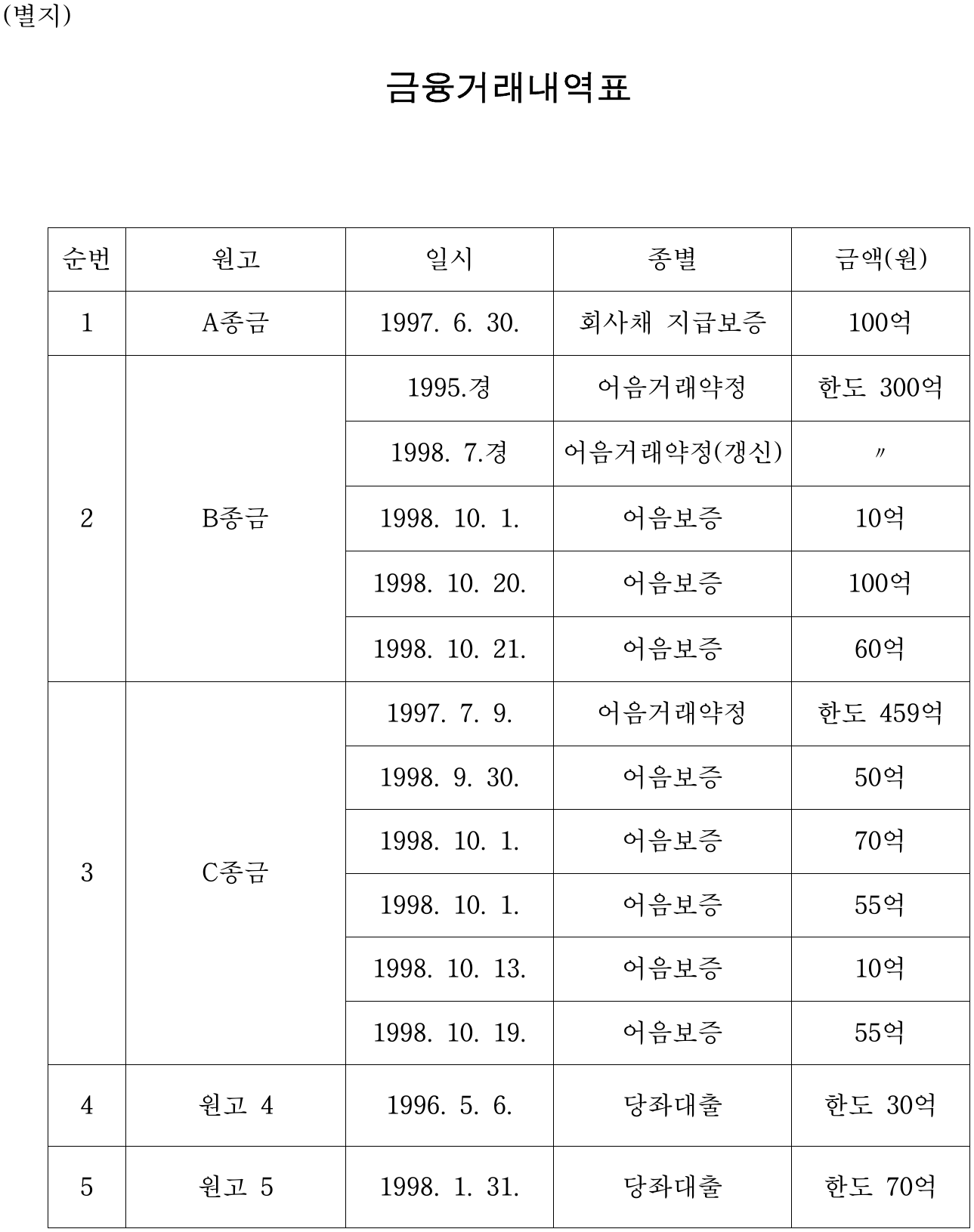

다. 소외 회사의 금융거래A종금, B종금, C종금, 원고 4, 5는 1995. 경부터 1998. 경까지 소외 회사와 사이에 별지 금융거래내역표 기재와 같이 각 금융거래를 하였는데, 각 금융거래를 함에 있어 소외 회사로부터 과거 3년 동안의 재무제표, 감사보고서 등을 제출받아 이를 토대로 소외 회사의 신용도에 대한 심사를 한 다음 금융거래 여부 및 여신 한도 등을 결정하였고, B종금, C종금은 어음거래약정을 체결한 이후에는 위와 같은 과정으로 정해진 여신한도의 범위 내에서 별도의 서류를 제출받지 않고 같은 내역표 기재와 같이 소외 회사에게 개별적인 어음보증을 해 주었는바, 당시 A종금, B종금, C종금, 원고 4, 5는 소외 회사의 1994, 1995, 1996회계연도의 각 재무제표가 위와 같이 허위로 작성되었다는 사실을 모른 채 그 내용을 그대로 신뢰하여 이를 토대로 소외 회사의 신용심사를 하여 금융거래결정을 하고 여신한도를 정하였다 .

라. 소외 회사의 부도와 원고들의 손해액 등 ( 1 ) 소외 회사는 이후 자금난을 겪다가 1998. 10. 28. 부도를 냈고, 1999. 4. 23 .

회사정리절차가 개시되었다가 2006. 3. 3. 정리절차가 종료된 후 2006. 7. 26. 상호가 변경되었다 .

( 2 ) A종금은 소외 회사가 부도 등으로 인해 회사채를 상환하지 못하자 회사채지급 보증약정에 따라 소외 회사의 회사채 100억 원을 대위변제하였는데, 이후 소외 회사로부터 1, 456, 398, 586원을 회수하여 미회수 대위변제금은 8, 543, 601, 414원 ( = 100억 원 - 1, 456, 398, 586원 ) 이 남게 되었다 .

( 3 ) B종금은 소외 회사가 부도 등으로 인해 약속어음금을 변제하지 못하자 각 어음보증약정에 따라 소외 회사의 약속어음금채무 170억 원을 대위변제하였는데, 이후 소외 회사, A반도체 ( 주 ) 등으로부터 총 13, 582, 039, 555원 ( = 원고 2가 자인하는 12, 255, 869, 780원 + 소외 회사가 추가로 변제한 1, 326, 169, 775원 ) 을 회수하여 미회수 대위변제금은 3, 417, 960, 445원 ( = 170억 원 - 13, 582, 039, 555원 ) 이 남게 되었다 . ( 4 ) C종금은 소외 회사가 부도 등으로 인해 약속어음금을 변제하지 못하자 각 어음보증약정에 따라 소외 회사의 약속어음금채무 19, 146, 515, 814원을 대위변제하였는데 , 이후 소외 회사로부터 10, 191, 990, 101원 ( = 원고 3이 자인하는 8, 737, 066, 134원 + 소외 회사가 추가로 변제한 1, 454, 923, 967원 ) 을 회수하여 미회수 대위변제금은 8, 954, 525, 713원 ( = 19, 146, 515, 814원 - 10, 191, 990, 101원 ) 이 남게 되었다 . ( 5 ) 원고 4는 소외 회사의 부도 등으로 인해 당좌대출약정에 따른 대출금 1953, 993, 599원을 변제받지 못했는데, 이후 위 대출금채권을 제3자에게 매각하는 방법으로 406, 401, 273원을 회수하여 그 차액에 해당하는 547, 592, 326원 ( = 953, 993, 599원 - 406, 401, 273원 ) 상당의 손실을 보게 되었다 . ( 6 ) 원고 5는 소외 회사의 부도 등으로 인해 당좌대출약정에 따른 대출금 558, 018, 730원을 변제받지 못했는데, 이후 A반도체로부터 2억 7, 800만 원을 회수하고 , 위 대출금채권 중 110, 265, 485원 상당을 제3자에게 매각하는 방법으로 58, 959, 007원을 다시 회수하여 그 차액에 해당하는 221, 059, 723원 ( = 558, 018, 730원 - 2억 7, 800만 원 - 58, 959, 007원 ) 상당의 손실을 보게 되었다 . ( 7 ) 한편, 피고 7은 2005. 10. 경 ' 특정경제범죄 가중처벌 등에 관한 법률 ' 위반 ( 사기 ) 으로 기소되어 2006. 3. 31. 제1심 ( 서울중앙지방법원 2005고합927 사건 ) 에서 ' 분식결산된 소외 회사의 1994, 1995, 1996회계연도의 재무제표에 기하여 소외 회사의 신용상태에 관하여 금융기관들을 속여 기업어음의 할인대출을 받거나 어음보증 및 회사채 지급보증을 받아 합계 1, 400여억 원 상당을 편취하였다 ' 는 내용의 범죄사실로 징역 2년 6월을 선고받았다가, 2006. 7. 14. 항소심 ( 서울고등법원 2006노652 사건 ) 에서 징역 2년 6월에 집행유예 4년을 선고받았고, 그 무렵 위 판결이 확정되었다 .

2. 원고들의 피고 1 내지 8에 대한 청구에 관한 판단

가. 손해배상책임의 발생

위 인정사실에 의하면, 소외 회사의 1994, 1995, 1996회계연도 재무제표의 작성 당시, 망인은 A그룹의 회장이자 소외 회사의 실질적 사주로서 소외 회사가 적자누적 및 자본잠식상태에 있었음에도 이를 기업회계기준에 따라 사실대로 회계처리를 할 경우 대외신인도가 크게 하락하여 금융기관으로부터 신규 여신을 받지 못함은 물론 기존 여신 및 회사채의 회수 압박이 가중되어 경영에 어려움을 겪을 것을 우려하여 소외 회사의 대표이사 등 임원들에게 소외 회사의 적자와 자본잠식상태를 감추기 위한 분식결산을 지시하였고, 이에 따라 소외 회사의 대표이사이던 피고 7, 경리 및 회계 담당 상무이사이던 피고 8은 거액의 적자 및 자본결손이 발생한 1994, 1995, 1996회계연도에 관하여 차입금 과소계상, 공사원가 과소계상, 공사수입 과대계상 등의 방법으로 분식한 각 허위의 재무제표를 작성하여 회계법인의 감사까지 받아 일간지에 공고를 하였고, A종금, B종금, C종금, 원고 4, 5는 1995. 경부터 1998. 경까지 소외 회사로부터 위와 같이 분식결산된 허위 재무제표가 포함된 과거 3년간의 재무제표를 제출받아 소외 회사의 신용상태에 관하여 속은 채 소외 회사와 사이에 별지 금융거래내역표 기재와 같이 각 금융거래를 함으로써 미회수 대위변제금 또는 대출금 상당의 손해를 입게 되었다고 할 것이므로, 피고 7, 8은 악의로 그 임무를 해태한 이사로서 상법 제401조 제1항에 따라

연대하여 원고들에게 위 각 손해를 배상할 책임이 있고, 망인의 공동상속인들로서 한 정승인신고를 한 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 1 / 6의 상속지분에 상응하여 민법 제750조에 따라 위 피고 7, 8과 연대하여 원고들에게 위 각 손해를 배상할 책임이 있다 ( 원고들은 피고 1 내지 6에 대하여 각 1 / 6의 상속지분에 따른 손해배상금의 지급을 구하나, 위 피고들은 한정승인신고가 수리되어 각 망인으로부터 상속한 재산의 한도 내에서 손해배상책임이 있으므로, 원고들의 위 피고들에 대한 청구는 위 인정범위 내에서 이유 있고, 이를 초과하는 부분은 모두 이유 없다 ) .

나. 손해배상의 범위 ( 1 ) 당사자들의 주장

① 원고 1은 A종금이 소외 회사의 회사채를 대위변제한 100억 원 상당의 손해를 입었다고 주장하면서, 피고 7, 8에 대하여는 연대하여 100억 원, 피고 1 내지 6에 대하여는 각 피고 7, 8과 연대하여 위 금원 중 각 1, 666, 666, 666원 ( = 100억 원 x 1 / 6 )

의 지급을 구하고, ② 원고 2는 B종금이 소외 회사의 약속어음금채무를 대위변제한 금액 중 미회수액 4, 744, 130, 220원 상당의 손해를 입었다고 주장하면서, 피고 7, 8에 대하여는 연대하여 4, 744, 130, 220원, 피고 1 내지 6에 대하여는 각 피고 7, 8과 연대하여 위 금원 중 각 790, 688, 370원 ( = 4, 744, 130, 220원 × 1 / 6 ) 의 지급을 구하고, ③ 원고 3은 C종금이 소외 회사의 약속어음금채무를 대위변제한 금액 중 미회수액 10, 409, 449, 680원 상당의 손해를 입었다고 주장하면서, 피고 7, 8에 대하여는 연대하여 위 원고가 명시적 일부청구로서 구하는 5억 원, 피고 1 내지 6에 대하여는 각 피고 7, 8과 연대하여 위 5억 원 중 각 83, 333, 333원 ( = 5억 원 x 1 / 6 ) 의 지급을 구하고, ④ 원고 4는 소 외 회사에 대한 대출금 중 미회수액인 547, 592, 326원 상당의 손해를 입었다고 주장하면서, 피고 7, 8에 대하여는 연대하여 547, 592, 326원, 피고 1 내지 6에 대하여는 각 피고 7, 8과 연대하여 위 금원 중 각 91, 265, 387원 ( = 547, 592, 326원 x 1 / 6 ) 의 지급을 구하고, ⑤ 원고 5는 소외 회사에 대한 대출금 중 미회수액인 221, 059, 723원 상당의 손해를 입었다고 주장하면서, 피고 7, 8에 대하여는 연대하여 221, 059, 723원, 피고 1 내지 6에 대하여는 각 피고 7, 8과 연대하여 위 금원 중 각 36, 843, 287원 ( = 221, 059, 723원 × 1 / 6 ) 의 지급을 구하고 있다 .

이에 대하여 피고 1 내지 8의 소송대리인은, 원고 1, 2, 3, 5가 각 손해액으로 주장하는 각 미회수 대위변제금 · 대출금에 대하여, 소외 회사가 추가로 A종금에게 1, 456, 398, 586원, B종금에게 1, 326, 169, 775원, C종금에게 1, 454, 923, 967원, 원고 5에게 80, 298, 914원을 각 변제하였으니 위 각 금액이 공제되어야 한다고 주장한다 . ( 2 ) 판단

살피건대, 위 인정사실에 의하면, ① A종금은 소외 회사의 부도 이후 회사채지 급보증약정에 따라 소외 회사의 회사채 100억 원을 대위변제하였다가 이후 소외 회사로부터 1, 456, 398, 586원을 회수하였으니, A종금의 미회수 대위변제금 상당 손해액은 8, 543, 601, 414원 ( = 100억 원 - 1, 456, 398, 586원 ) 이 되고, ② B종금은 소외 회사의 부도 이후 각 어음보증약정에 따라 소외 회사의 약속어음금 170억 원을 대위변제하였다가 이후 소외 회사 등으로부터 총 13, 582, 039, 555원 ( = 원고 2가 자인하는 12, 255, 869, 780원 + 소외 회사가 추가로 변제한 1, 326, 169, 775원 ) 을 회수하였으니, B종금의 미회수 대위변제금 상당 손해액은 3, 417, 960, 445원 ( = 17, 000, 000, 000원 - 13, 582, 039, 555원 ) 이 되고, ③ C종금은 소외 회사의 부도 이후 각 어음보증약정에 따라 소외 회사의 약속어음 금 19, 146, 515, 814원을 대위변제하였다가 이후 소외 회사로부터 10, 191, 990, 101원 ( = 원고 3이 자인하는 8, 737, 066, 134원 + 소외 회사가 추가로 변제한 1, 454, 923, 967원 ) 을 회수하였으니, C종금의 미회수 대위변제금 상당 손해액은 8, 954, 525, 713원 ( = 19, 146, 515, 814원 - 10, 191, 990, 101원 ) 이 되고, ④ 원고 4는 소외 회사의 부도로 당좌대출약정에 따른 대출금 953, 993, 599원을 변제받지 못하였다가 이후 위 대출금채권을 제3자에게 매각하는 방법으로 406, 401, 273원을 회수하였으니, 원고 4의 미회수 대출금 상당 손해액은 547, 592, 326원 ( = 953, 993, 599원 - 406, 401, 273원 ) 이 되고 ( 이 법원의 주식회사에 대한 사실조회결과에서는, 소외 회사가 원고 4에 대한 대출금채무와 관련하여 추가로 133, 337, 006원을 변제한 것으로 되어 있으나, 이는 원고 4의 손해의 일부를 변제한 것이 아니라, 원고 4로부터 위 대출금채권을 양수한 제3자에게 대출금채무를 변제한 것으로 보인다 ), ⑤ 원고 5는 소외 회사의 부도 등으로 인해 당좌대출약정에 따른 대출금 558, 018, 730원을 변제받지 못하였다가 이후 A반도체로부터 2억 7, 800만 원을 회수하고, 위 대출금채권 중 110, 265, 485원 상당을 제3자에게 매각하는 방법으로 58, 959, 007원을 각 회수하였으니, 원고 5의 미회수 대출금 상당 손해액은 221, 059, 723원 ( = 558, 018, 730원 - 2억 7, 800만 원 - 58, 959, 007원 ) 이 된다 ( 이 법원의 주식회사 씨앤우방이엔씨에 대한 사실조회결과에서는, 소외 회사가 원고 5에 대한 대출금채무와 관련하여 추가로 80, 298, 914원 ( = 2, 353, 245원 + 77, 945, 669원 ) 을 변제한 것으로 되어 있으나, 이는 원고 5로부터 위 대출금채권 중 일부를 양수한 제3자에게 변제한 것으로 보여 원고 5의 손해의 일부가 변제된 것으로 볼 수 없고, 달리 소외 회사가 원고 5에게 추가로 위 80, 298, 914원을 변제하였음을 인정할 증거가 없으므로, 피고 1 내지 6 , 7, 8의 소송대리인의 원고 5에 대한 위 추가변제 주장은 이유 없다 ) .

따라서, ① 원고 1에게, 피고 7, 8은 연대하여 위 8, 543, 601, 414원을, 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 피고 7, 8과 연대하여 위 금원 중 각 1, 423, 933, 569원 ( = 8, 543, 601, 414원 × 1 / 6 ) 을, ② 원고 2에게, 피고 7, 8은 연대하여 위 3, 417, 960, 445원을, 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 피고 7, 8과 연대하여 위 금원 중 각 569, 660, 074원 ( = 3, 417, 960, 445원 × 1 / 6 ) 을, ③ 원고 3에게, 피고 7, 8은 연대하여 위 8, 954, 525, 713원 중 위 원고가 명시적 일부청구로 구하는 5억 원을, 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 피고 7, 8과 연대하여 위 5억 원 중 각 83, 333, 333원 ( = 5억 원 × 1 / 6 ) 을, ④ 원고 4에게, 피고 7, 8은 연대하여 위 547, 592, 326원을, 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 피고 7, 8과 연대하여 위 금원 중 각 91, 265, 387원 ( = 547, 592, 326원 × 1 / 6 ) 을, ⑤ 원고 5에게, 피고 7, 8은 연대하여 위 221, 059, 723원을, 피고 1 내지 6은 각 망인으로부터 상속한 재산의 한도 내에서 각 피고 7, 8과 연 대하여 위 금원 중 각 36, 843, 287원 ( = 221, 059, 723원 × 1 / 6 ) 을, 각 지급할 의무가 있다고 할 것이므로, 원고 3, 4, 5의 피고 7, 8에 대한 청구는 모두 이유 있고, 원고 1, 2의 피고 7, 8에 대한 청구 및 원고들의 피고 1 내지 6에 대한 청구는 위 인정범위 내에서 이유 있고 이를 초과하는 각 나머지 청구 부분은 각 이유 없다 .

3. 원고들의 피고 9에 대한 청구 및 원고 2의 피고 10에 대한 청구에 관한 판단

가. 주장

원고들 소송대리인은, 피고 9는 1994, 1995, 1996회계연도의 각 분식결산 재무제표의 작성 · 공고 당시에 소외 회사의 감사로 재직하고 있었고, 피고 10은 1994회계연도 분식결산 재무제표의 작성 · 공고 당시에 소외 회사의 감사로 재직하고 있었는데 , 피고 9, 10은 위 각 재직 당시 소외 회사의 위와 같은 분식결산을 알면서도 이를 묵인하였거나 중대한 과실로 소외 회사의 분식결산을 발견하지 못함으로써, 악의 또는 중 과실로 임무를 해태하여 원고들로 하여금 위와 같은 손해를 입게 한 것이므로, 각 상법 제414조 제2항에 따라, 피고 9는 피고 1 내지 8과 연대하여 원고 1에게 100억 원 , 원고 2에게 4, 744, 130, 220원, 원고 3에게 5억 원, 원고 4에게 547, 592, 326원, 원고 5에게 221, 059, 723원의 손해배상금을, 피고 10은 피고 1 내지 9와 연대하여 원고 2에게 4, 744, 130, 220원의 손해배상금을, 각 지급할 의무가 있다고 주장한다 .

나. 판단

살피건대, 피고 9가 1994, 1995, 1996회계연도의 각 분식결산 재무제표의 작성 · 공고 당시에, 피고 10이 1994회계연도 분식결산 재무제표의 작성 · 공고 당시에, 각 소 외 회사의 감사로 재직하고 있었던 사실은 앞서 본 바와 같으나, 나아가, 피고 9, 10이 위 각 재직 당시 소외 회사의 분식결산을 알면서도 이를 묵인하였거나 중대한 과실로 소외 회사의 분식결산을 발견하지 못함으로써 악의 또는 중과실로 임무를 해태하였다 .

는 점에 관하여, 위 배척증거 이외에 달리 이를 인정할 증거가 없으므로, 원고들의 피고 9에 대한 청구 및 원고 2의 피고 10에 대한 청구는 더 나아가 살필 것 없이 모두 이유 없다 .

4. 결론

그렇다면, 원고 3, 4, 5의 피고 7, 8에 대한 청구는 이유 있어 이를 모두 인용하고 , 원고 1, 2의 피고 7, 8에 대한 청구 및 원고들의 피고 1 내지 6에 대한 청구는 위 인정범위 내에서 이유 있어 이를 인용하고 각 나머지 청구는 이유 없어 이를 각 기각하며, 원고들의 피고 9에 대한 청구 및 원고 2의 피고 10에 대한 청구는 이유 없어 이를 각 기각하기로 하여, 주문과 같이 판결한다 .

판사

재판장 판사 조인호

판사김창모

판사 장진영

별지