사건

2016고합1100

가. 특정범죄가중처벌등에관한법률위반(허위세금계산서교부등)

나. 조세범처벌법위반(인정된 죄명 특정범죄가중처벌등에관한법률

위반(허위세금계산서교부 등)

피고인

A

검사

진정길(기소), 김정훈(공판)

변호인

변호사 B, C

판결선고

2017. 1. 12.

주문

피고인을 징역 1년 6개월 및 벌금 16억 원에 처한다.

피고인이 위 벌금을 납입하지 아니하는 경우 250만 원을 1일로 환산한 기간 피고인을 노역장에 유치한다.

이유

범죄사실

피고인은 2008. 2. 14. 수원지방법원에서 사기죄 등으로 징역 2년 6개월 등을 선고받고 여주교도소에서 복역하던 중 2009. 5. 1. 가석방되어 2009. 10. 15. 그 남은 형기가 경과하였고, 2016. 6. 3. 서울중앙지방법원에서 부정수표단속법위반죄로 징역 6개월을 선고받고 2016. 6. 11. 그 판결이 확정되었다.

1. D 관련 범행

피고인은 서울 강동구 E 101호에서 'D'이라는 상호로 유통업을 운영하였다.

피고인은 아래와 같이 영리를 목적으로 공급가액 합계 13,185,690,972원 상당의 매출처 및 매입처별 세금계산서합계표를 제출하거나 허위 세금계산서를 발급 및 수취하였다.

가. 거짓 기재 매출처별 세금계산서합계표 제출

피고인은 아래와 같이 7차례에 걸쳐 공급가액 합계 4,280,493,000원 상당 거짓 기재 매출처별 세금계산서합계표를 제출하였다.

1) 피고인은 2010. 7. 26.경 이천세무서에서 2010년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 F 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 F에게 공급가액 17,000,000원 상당, (주)용두에게 공급가액 192,980,000원 상당, G에게 공급가액 70,001,000원 상당, H에게 공급가액 15,006,000원 상당, 에게 공급가액 40,165,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서합계표를 제출하였다.

2) 피고인은 2011. 1. 25.경 이천세무서에서 2010년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 291,461,000원 상당, J에게 공급가액 240,746,000원 상당, K에게 공급가액 91,000,000원 상당, L에게 공급가액 53,067,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서합계표를 제출하였다.

3) 피고인은 2011. 7. 24.경 이천세무서에서 2011년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 M 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 M에게 공급가액 50,572,000원 상당, (주)용두에게 공급가액 333,595,000원 상당, J에게 공급가액 90,663,000원 상당, N에게 공급가액 50,315,000원 상당, 이에게 공급가액 30,020,000원 상당, P에게 공급가액 30,004,000원 상당, Q에게 공급가액 30,019,000원 상당, R에게 공급가액 10,013,000원 상당, S에게 공급가액 20,010,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서 합계표를 제출하였다.

4) 피고인은 2012. 1. 27.경 이천세무서에서 2011년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 T 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 T에게 공급가액 30,082,000원 상당, U에게 공급가액 10,014,000원 상당, M에게 공급가액 47,000,000원 상당, V에게 공급가액 70,203,000원 상당, W에게 공급가액 19,923,000원 상당, (주)용두에게 공급가액 185,440,000원 상당, J에게 공급가액 35,000,000원 상당, X에게 공급가액 5,008,000원 상당, Y에게 공급가액 20,002,000원 상당, Z에게 공급가액 50,033,000원 상당, AA에게 공급가액 35,022,000원 상당, AB에게 공급가액 31,764,000원 상당, Q에게 공급가액 30,015,000원 상당, AC에게 공급가액 169,993,000원 상당, AD에게 공급가액 20,019,000원 상당, (주)한성상사에게 공급가액 10,031,000원 상당, AE에게 공급가액 20,020,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별세금계산서합계표를 제출하였다.

5) 피고인은 2012. 7. 25.경 이천세무서에서 2012년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 370,680,000원 상당, AF에게 공급가액 74,678,000원 상당, AB에게 공급가액 49,950,000원 상당, AG에게 공급가액 4,972,000원 상당, AH에게 공급가액 39,938,000원 상당, AI에게 공급가액 29,465,000원 상당, AJ에게 공급가액 9,857,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서합계표를 제출하였다.

6) 피고인은 2013. 1. 24.경 이천세무서에서 2012년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두 등 거래처에 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 853,867,000원 상당, (주)경진기업에게 공급가액 25,556,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별세 금계산서합계표를 제출하였다.

7) 피고인은 2013. 7. 24.경 이천세무서에서 2013년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 375,324,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서합계표를 제출하였다.

나. 거짓 기재 매입처별 세금계산서합계표 제출

피고인은 아래와 같이 7차례에 걸쳐 공급가액 합계 4,418,763,000원 상당 거짓 기재 매입처별세금계산서합계표를 제출하였다.

1) 피고인은 2010. 7. 26.경 이천세무서에서 2010년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)대승 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)대승으로부터 공급가액 64,128,000원 상당, (주)가 인엔터테인먼트로부터 공급가액 150,101,000원 상당, AK으로부터 공급가액 50,000,000원 상당, AL로부터 공급가액 22,748,000원 상당, AM으로부터 공급가액 32,460,000원 상당, (주)미성체인으로부터 공급가액 70,000,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별 세금계산서합계표를 제출하였다.

2) 피고인은 2011. 1. 25.경 이천세무서에서 2010년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)대승 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)대승으로부터 공급가액 97,484,000원 상당, AK으로부터 공급가액 82,727,000원 상당, AL로부터 공급가액 79,584,000원 상당, (주)미성 체인으로부터 공급가액 147,815,000원 상당, AN으로부터 공급가액 30,194,000원 상당재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세금계산서합계표를 제출하였다.

3) 피고인은 2011. 7. 24.경 이천세무서에서 2011년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)기산에페럴 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)기산에페럴로부터 공급가액 50,205,000원 상당, AK으로부터 공급가액 110,115,000원 상당, AO로부터 공급가액 45,455,000원 상당, 럭키물류로부터 공급가액 171,749,000원 상당, AP로부터 공급가액 41,500,000원 상당, AN으로부터 공급가액 100,894,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세금계산서합계표를 제출하였다.

4) 피고인은 2012. 1. 27.경 이천세무서에서 2011년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 AQ 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 AQ로부터 공급가액 30,001,000원 상당, AR로부터 공급가액 250,300,000원 상당, AN으로부터 공급가액 619,477,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별 세금계산서합계표를 제출하였다.

5) 피고인은 2012. 7. 25.경 이천세무서에서 2012년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 AS 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 AS로부터 공급가액 54,000,000원 상당, AT로부터 공급가액 70,000,000원 상당, AU으로부터 공급가액 25,000,000원 상당, 럭키물류로부터 공급가액 18,210,000원 상당, AP로부터 공급가액 56,060,000원 상당, AN으로부터 공급가액 278,900,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별 세금계산서 합계표를 제출하였다.

6) 피고인은 2013. 1. 24.경 이천세무서에서 2012년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)삼정에프엔씨 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)삼정에프엔씨로부터 공급가액 179,700,000원 상당, AS로부터 공급가액 215,000,000원 상당, AV으로부터 공급가액 40,200,000원 상당, (주)미성 체인으로부터 공급가액 569,364,000원 상당, AN으로부터 공급가액 100,232,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세 금계산서합계표를 제출하였다.

7) 피고인은 2013. 7. 24.경 이천세무서에서 2013년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 럭키물류 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 럭키물류로부터 공급가액 27,645,000원 상당, AV으로부터 공급가액 57,840,000원 상당, (주)미성체인으로부터 공급가액 357,225,000원 상당재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세금계산서합계표를 제출하였다.

다. 허위 세금계산서 발급 및 수취

피고인은 2010. 1. 18.경 사실 (주)용두에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 16,340,000원 상당 재화나 용역을 공급한 것처럼 동액 상당 허위 세금계산서를 발급하였다.

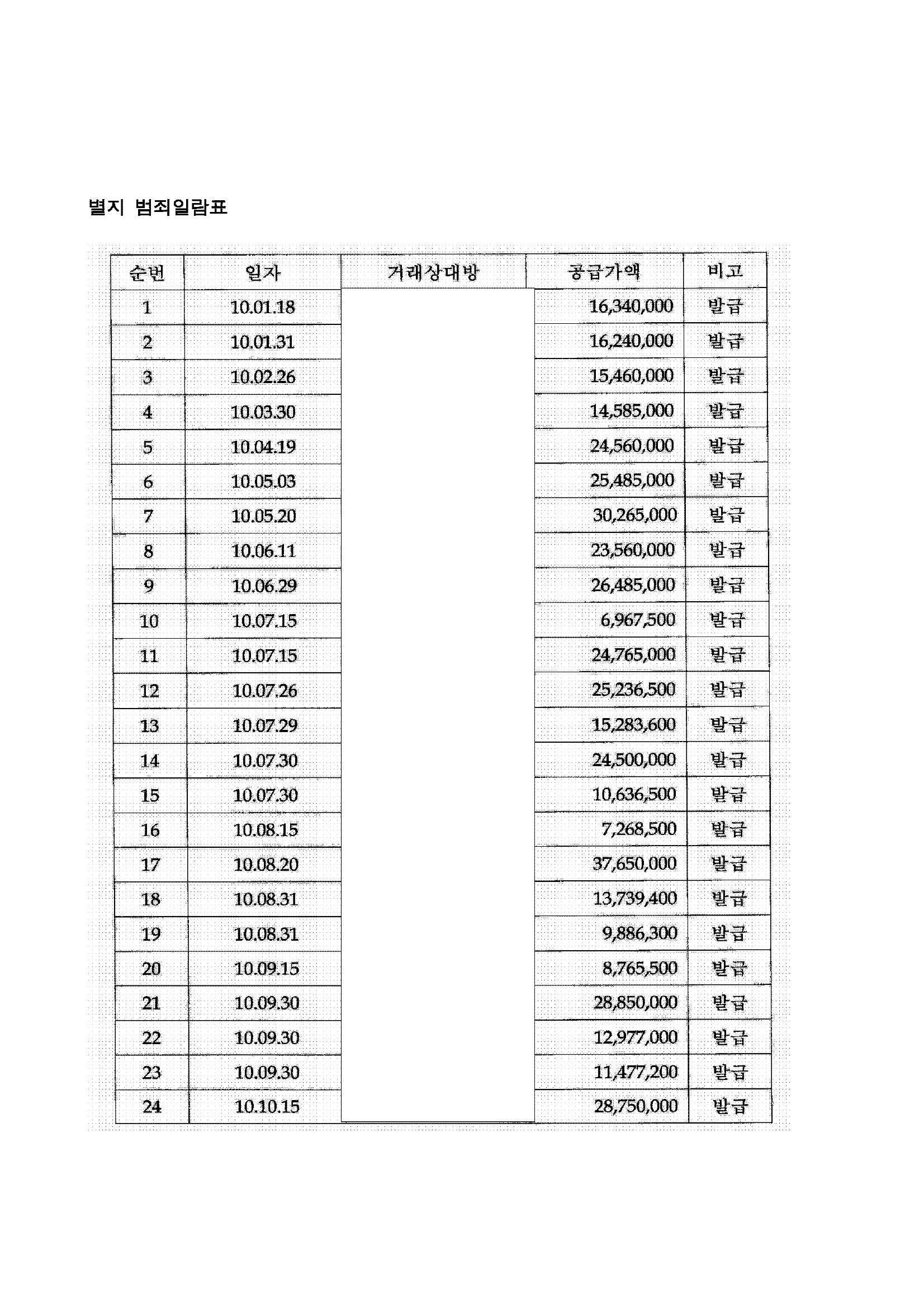

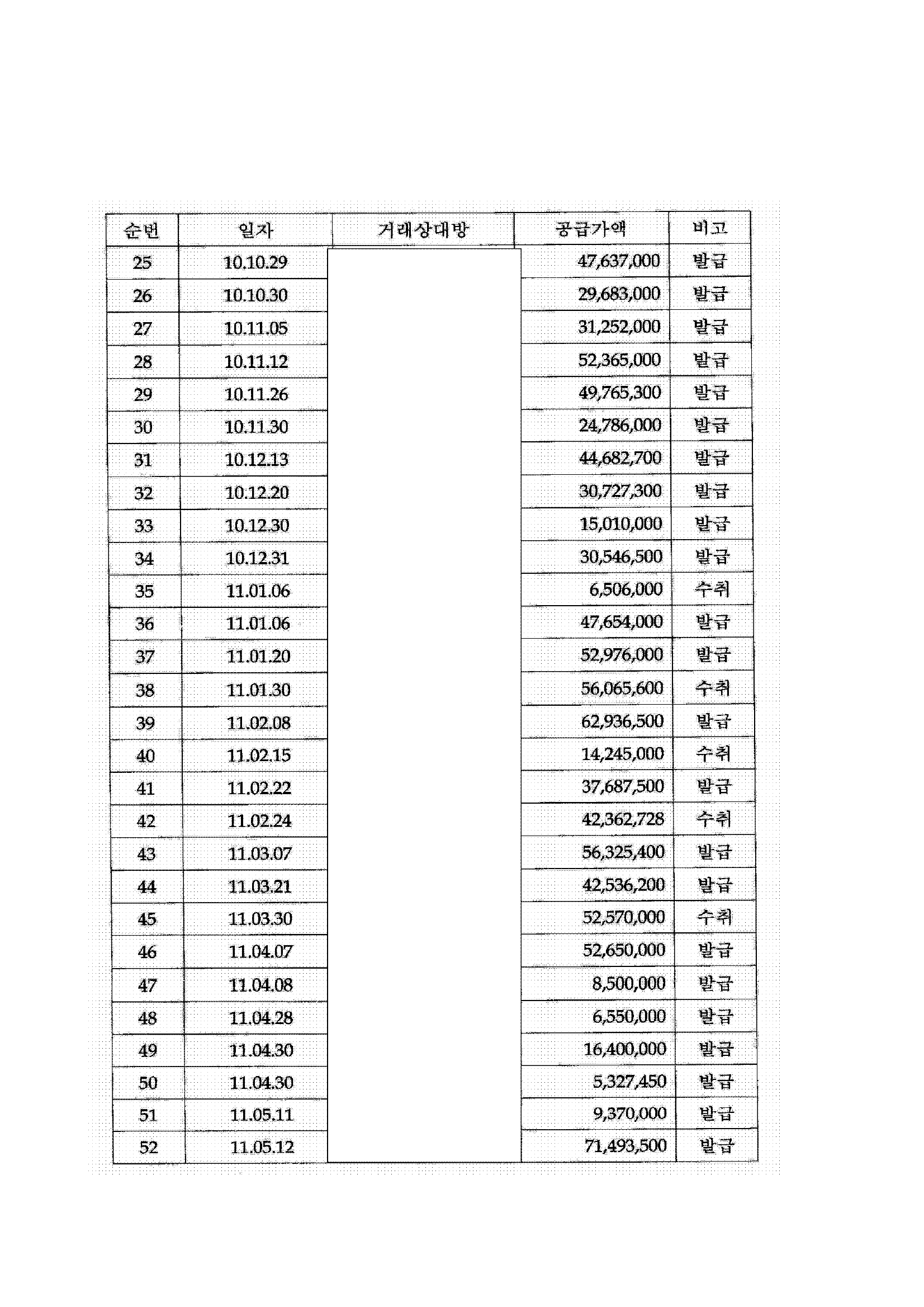

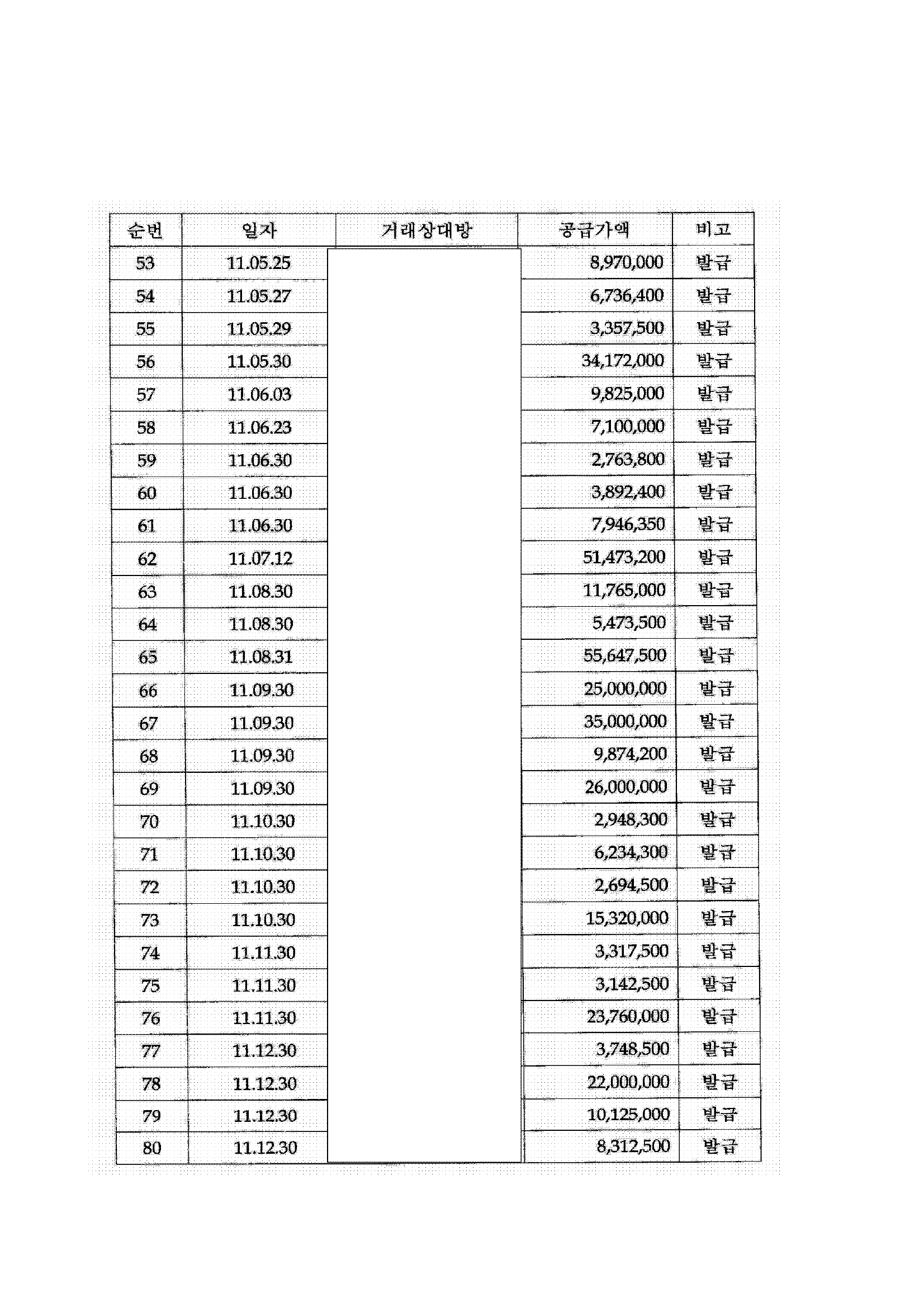

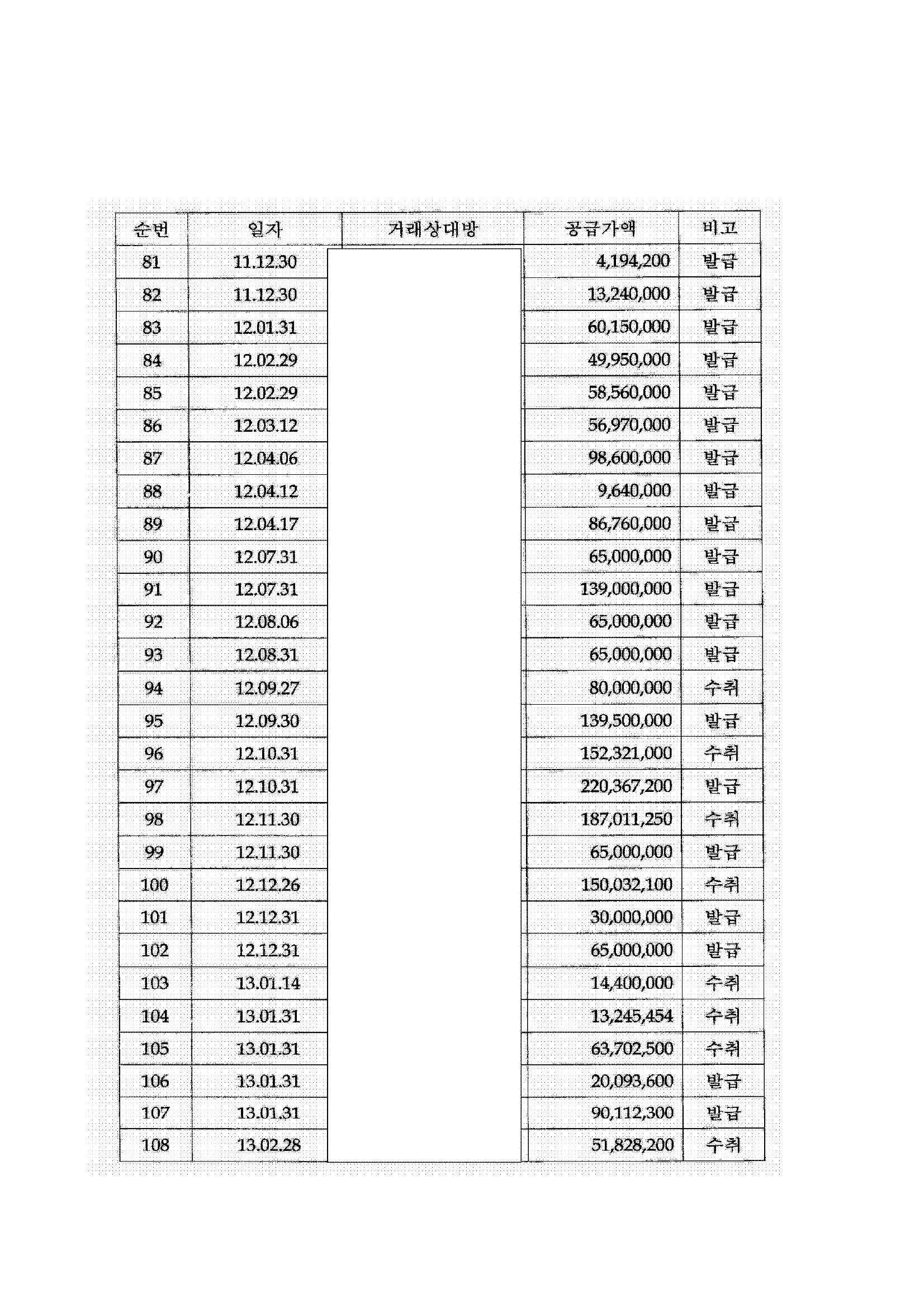

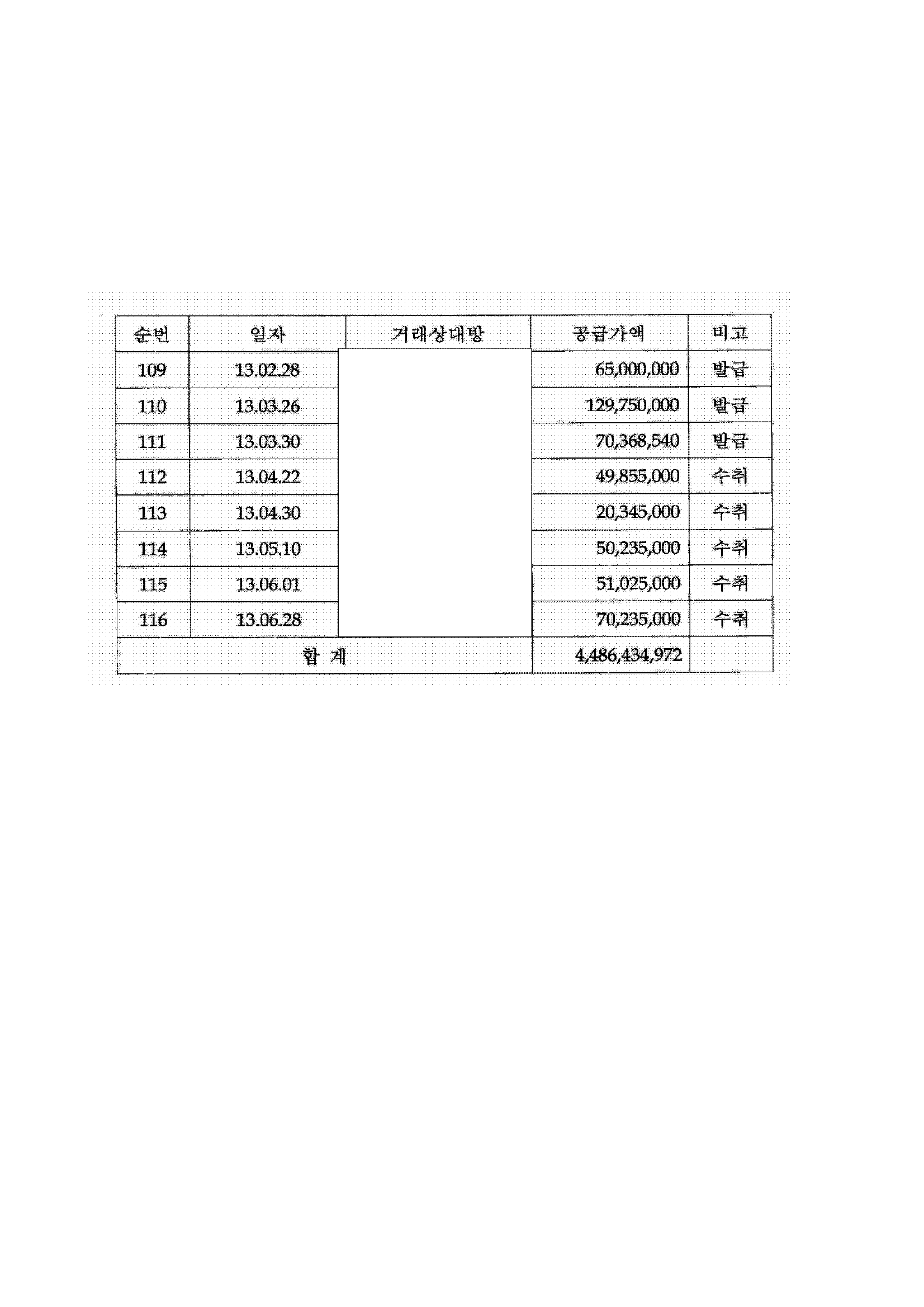

이를 포함하여 피고인은 그 때부터 2013. 6. 28.경까지 별지 범죄일람표 기재와 같이 총 116차례에 걸쳐 공급가액 합계 4,486,434,972원 상당 허위 세금계산서를 발급하거나 발급받았다.

2. 주식회사 AW 관련 범행

피고인은 광주시 AX에 있는 주식회사 AW를 운영하였다.

가. 거짓 기재 매출처별 세금계산서합계표 제출

피고인은 아래와 같이 3차례에 걸쳐 공급가액 합계 1,067,308,000원 상당 거짓 기재 매출처별 세금계산서합계표를 제출하였다.

1) 피고인은 2013. 1. 24.경 이천세무서에서 2012년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 AY 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 AY에게 공급가액 50,112,000원 상당, AZ에게 공급가액 19,985,000원 상당, Q에게 공급가액 34,000,000원 상당, P에게 공급가액 30,000,000원 상당, AE에게 공급가액 25,107,000원 상당, BA에게 공급가액 15,000,000원 상당, BB에게 공급가액 14,989,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별세 금계산서합계표를 제출하였다.

2) 피고인은 2013. 7. 24.경 이천세무서에서 2013년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 195,370,000원 상당, AZ에게 공급가액 50,114,000원 상당, (주)지아이엘에게 공급가액 62,043,000원 상당, BC에게 공급가액 15,372,000원 상당, BD에게 공급가액 32,000,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금계산서합계표를 제출하였다.

3) 피고인은 2014. 1. 27.경 이천세무서에서 2013년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)용두 등 거래처에게 재화나 용역을 공급한 사실이 없음에도 불구하고 마치 (주)용두에게 공급가액 65,123,000원 상당, AY에게 공급가액 101,073,000원 상당, BE에게 공급가액 74,865,000원 상당, BF에게 공급가액 64,989,000원 상당, (주)진우종합상사에게 공급가액 58,379,000원 상당, BG에게 공급가액 49,981,000원 상당, BH에게 공급가액 49,896,000원 상당, BI에게 공급가액 35,127,000원 상당, (주)한영건자재에게 공급가액 12,550,000원 상당, 별미푸드(주)에게 공급가액 11,232,000원 상당 재화나 용역을 공급한 것처럼 거짓 기재한 매출처별 세금 계산서합계표를 제출하였다.

나. 거짓 기재 매입처별 세금계산서합계표 제출

피고인은 아래와 같이 3차례에 걸쳐 공급가액 합계 1,095,551,000원 상당 거짓 기재 매입처별 세금계산서합계표를 제출하였다.

1) 피고인은 2013. 1. 24.경 이천세무서에서 2012년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)미성체인으로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)미성 체인으로부터 공급가액 150,112,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세금계산서합계표를 제출하였다.

2) 피고인은 2013. 7. 24.경 이천세무서에서 2013년 1기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)미성체인 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)미성체인으로부터 공급가액 367,293,000원 상당, BJ으로부터 공급가액 50,000,000원 상당, BK으로부터 공급가액 12,000,000원 상당재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별세금계산서합계표를 제출하였다.

3) 피고인은 2014. 1. 27.경 이천세무서에서 2013년 2기 부가가치세 과세기간에 대한 부가가치세 신고를 하면서 사실 (주)미성체인 등 거래처로부터 재화나 용역을 공급받은 사실이 없음에도 불구하고 마치 (주)미성 체인으로부터 공급가액 172,785,000원 상당, ㈜럭키물류로부터 공급가액 114,027,000원 상당, BL으로부터 공급가액 76,060,000원 상당, (주)제이더블유씨로부터 공급가액 73,000,000원 상당, BM로부터 공급가액 61,961,000원 상당, BE로부터 공급가액 18,313,000원 상당 재화나 용역을 공급받은 것처럼 거짓 기재한 매입처별 세금계산서합계표를 제출하였다.

증거의 요지

1. 피고인의 법정진술

1. BN에 대한 경찰 피의자신문조서

1. BO에 대한 경찰 진술조서

1. BP의 확인서

1. 각 고발서

1. 각 사업자등록상태조회, 각 조사종결보고서, 각 부가가치세 신고서, 각 세금계산서 합계표, 각 세금계산서, 용두와의 계좌거래내역 검토, 거래내역, 입금표

1. 판시 전과: 범죄경력조회, 개인별 수감/수용 현황, 처분미상전과 확인 결과보고, 개인별 수용 현황, 서울중앙지방법원 2016고단875 외 판결문, 수사보고(후단경합범 관계 전과 확인), 판결문(서울중앙지방법원 2014고단2600), 판결문(서울중앙지방법원 2016-742), 대법원 나의 사건 검색(서울중앙지방법원 2016도742)

법령의 적용

1. 범죄사실에 대한 해당법조 및 형의 선택

특정범죄 가중처벌 등에 관한 법률 제8조의2 제1항 1호, 제2항, 조세범처벌법 제10조 제3항 제1호, 제3호(포괄하여, 벌금형 병과)

1. 누범가중

1. 경합범의 처리 및 법률상 감경

형법 제37조 후단, 제39조 제1항, 제55조 제1항 제3호, 제6호(판시 특정범죄가중처벌등에관한법률위반(허위세금계산서교부등)죄와 판결이 확정된 부정수표단속법위반죄 상호간}

1. 노역장유치

양형의 이유

1. 법률상 처단형의 범위

징역 1년 6개월 이상 25년 이하 및 벌금 1,534,854,997원 이상 3,837,137,493원 이하

※ 계산근거

○ 15,348,549,972원(13,185,690,972원 + 1,067,308,000원 + 1,095,551,000원) X 10%(부가가치세율) × 2(하한) X 1/2(감경)

= 1,534,854,997원(원 미만 버림)

○ 15,348,549,972원(13,185,690,972원 + 1,067,308,000원 + 1,095,551,000원) X 10%(부가가치세율) × 5(상한) X 1/2(감경)

= 3,837,137,493원(원 미만 버림)

2. 양형기준의 적용

피고인의 판시 특정범죄가중처벌등에관한법률위반(허위세금계산서 교부등)죄는 판결이 확정된 판시 부정수표단속법위반죄 전과와 형법 제37조 후단 경합범 관계에 있으므로 양형기준이 적용되지 않는다.

3. 선고형의 결정: 징역 1년 6개월 및 벌금 16억 원 허위 세금계산서 발급 및 수취와 허위 세금계산서합계표 제출 범행은 국가의 조세질서를 어지럽히고 조세정의를 심각하게 훼손하는 중대한 범죄이다. 피고인이 국가에 제출한 허위 세금계산서 및 허위 세금계산서 합계표상 금액이 합계 약 150억 원에 이른다. 피고인에게는 그 책임에 상응하는 처벌이 불가피하다.

위와 같은 사정들과 피고인의 나이, 가족관계, 환경, 성행, 범행의 동기, 수단과 결과, 범행 후의 정황 등 이 사건 변론에 나타난 모든 양형요소를 종합적으로 고려하여 주문과 같이 형을 정한다.

이상의 이유로 주문과 같이 판결한다.

판사

재판장판사최창영

판사양백성

판사남관모

별지