사건

2019구합5384 법인세부과처분취소

원고

○○ 중공업 주식회사

소송대리인 법무법인 ( 유한 ) @ @

담당변호사 # # , $ $ , * *

동울산세무서장

소송수행자 & &

변론종결

2019 . 5 . 30 .

판결선고

2019 . 7 . 18 .

주문

1 . 피고가 2015 . 12 . 3 . 원고에게 한 2010 사업연도 법인세 2 , 245 , 381 , 006원 ( 과소신고가 산세 13 , 173 , 056원 , 납부불성실가산세 335 , 511 , 644원 포함 ) 및 2011 사업연도 법인 세 2 , 119 , 415 , 584원의 각 부과처분을 취소한다 .

2 . 소송비용은 피고가 부담한다 .

청구취지

주위적 청구취지 : 주문과 같다 .

예비적 청구취지 : 예비적으로 , 피고가 2016 . 5 . 2 . 원고에게 한 2010 사업연도 법인세 2 , 245 , 381 , 006원 ( 과소신고가산세 13 , 173 , 056원 , 납부불성실가산세 335 , 511 , 644원 포함 ) 및 2011 사업연도 법인세 2 , 119 , 415 , 584원의 각 부과처분을 취소한다 .

이유

1 . 처분의 경위

가 . 원고는 1973년 설립되어 선박과 해양구조물 , 플랜트 및 엔진 등을 제조 , 판매하 는 법인이다 .

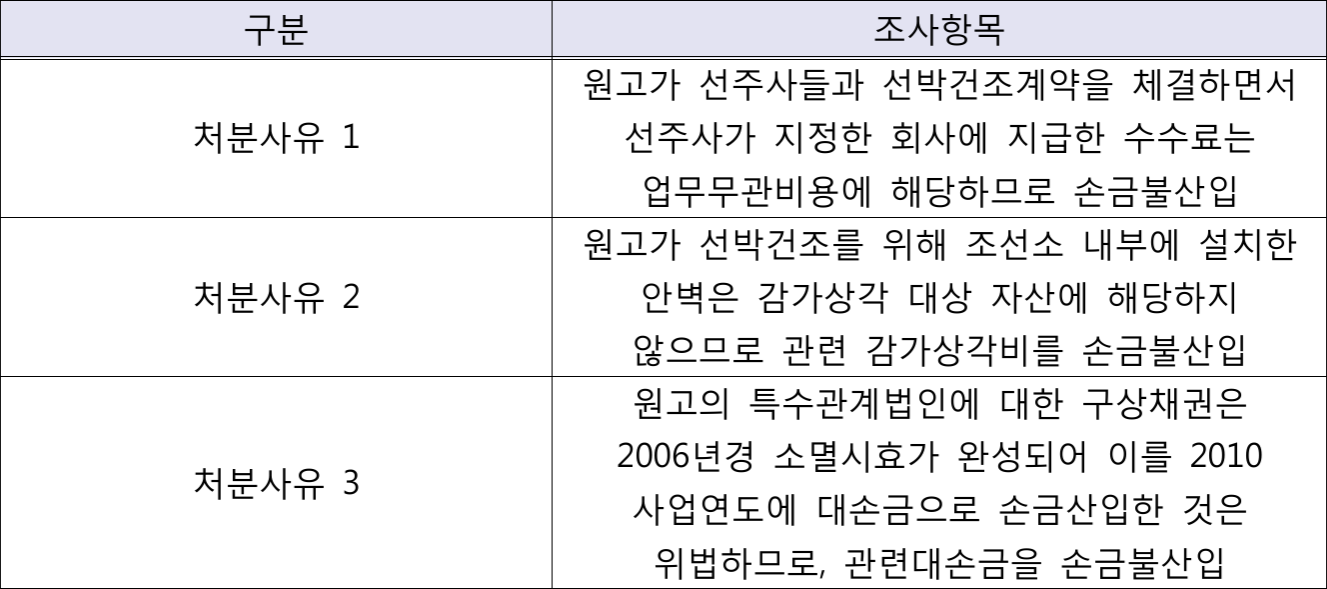

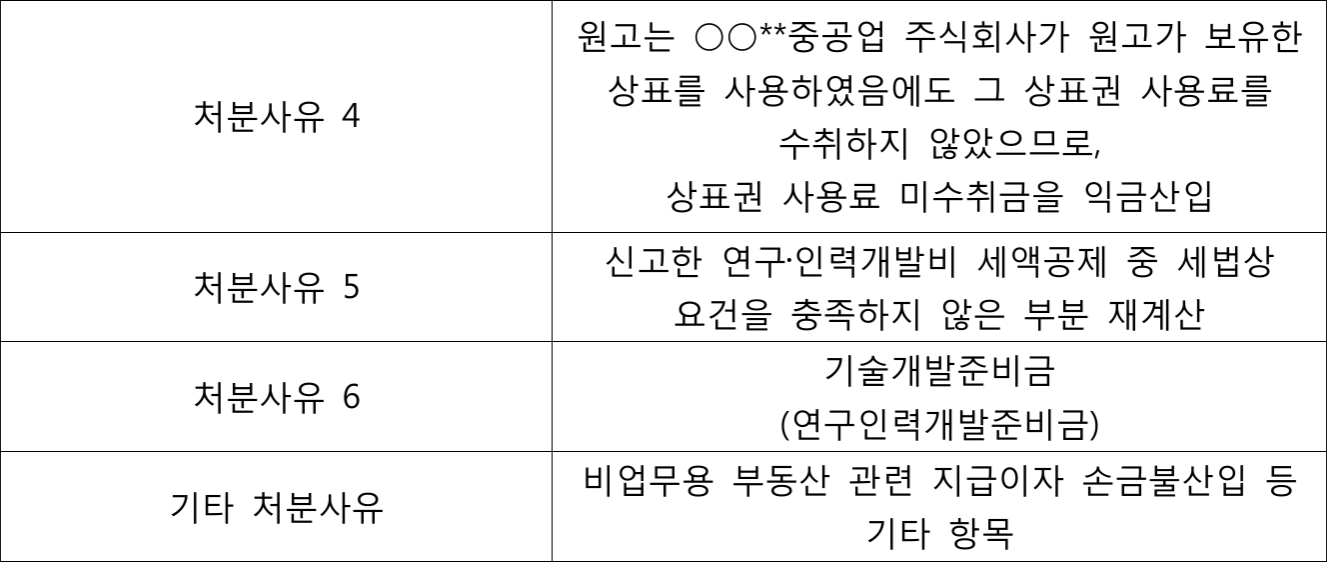

나 . 서울지방국세청장은 2015 . 4 . 1 . 부터 2015 . 10 . 8 . 까지 원고에 대한 법인세 통합 세무조사 ( 이하 ' 이 사건 세무조사 ' 라고 한다 ) 를 실시한 후 피고에게 아래 표 기재 각 세무조사 적출사항을 반영하여 원고의 2010 사업연도부터 2014 사업연도까지의 법인 세를 경정 · 고지할 것을 통보하였다 .

다 . 원고는 이 사건 세무조사 결과 중 처분사유 1 내지 3 및 기타 처분사유 중 일부 에 대하여는 조기결정신청을 하였다 . 이에 피고는 2015 . 12 . 3 . 원고에게 2010 사업연 도 법인세를 8 , 306 , 327 , 920원1 ) 증액경정 · 고지하고 , 2011 사업연도 법인세를 4 , 560 , 193 , 230원 증액경정 · 고지하는 처분 ( 이하 ' 이 사건 증액경정처분 ' 이라고 한다 ) 을 하였다 ) .

라 . 원고는 2015 . 11 . 5 . 처분사유 4 , 5 , 6 및 기타 처분사유 중 일부에 관하여 국세 청에 과세전적부심사청구를 하였다 . 이에 국세청장은 2016 . 4 . 21 . 처분사유 5에 대해 서는 일부채택 및 재조사 결정을 , 처분사유 6에 대해서는 채택 결정을 , 처분사유 4에 대 해서는 불채택 결정을 하였다 .

마 . 피고는 위 과세전적부심사 결정에 따라 2016 . 5 . 2 . 원고에게 , 2010 사업연도 법 인세 합계 5 , 189 , 706 , 000원 [ 처분사유 4에 의하여 2010 사업연도에 8 , 621 , 346 , 845원의 상표권 사용료 미수취금이 익금에 산입되어 2 , 245 , 381 , 006원 ( 본세 1 , 896 , 696 , 306원 , 과 소신고가산세 13 , 173 , 056원 , 납부불성실가산세 335 , 511 , 644원 ) 의 법인세가 증액되었으 나 , 처분사유 5 중 일부 , 처분사유 6 및 기타 처분사유 일부로 인한 세액 감액 때문에 2010 사업연도 법인세는 5 , 189 , 706 , 000원이 감액되었다 ] 을 감액경정 · 고지하고 , 2011 사업연도 법인세 합계 3 , 673 , 674 , 230원 ( 처분사유 4에 의하여 2011 사업연도에 9 , 633 , 707 , 200원의 상표권 사용료 미수취금이 익금에 산입되어 2 , 119 , 415 , 584원의 법인 세가 증액되었으나 , 처분사유 5 중 일부 , 처분사유 6 및 기타 처분사유 일부로 인한 세 액 감액 때문에 2011 사업연도 법인세는 3 , 673 , 674 , 230원이 감액되었다 ) 을 감액경정 · 고지하는 처분을 하였다 ( 이하 ' 이 사건 감액경정처분 ' 이라 한다 ) .

바 . 서울지방국세청장은 과세전적부심사 결정에 따라 2016 . 4 . 26 . 부터 2016 . 5 . 25 . 까지 처분사유 5 중 나머지 일부에 대해 재조사를 실시하였고 , 그 결과 피고는 2016 . 6 . 20 . 원고에게 2011 사업연도 법인세를 2 , 079 , 250 , 687원을 감액경정 · 고지하는 처분 ( 이하 ' 2차 감액경정처분 ' 이라 한다 ) 을 하였다 .

사 . 원고는 조세심판원에 , 2016 . 2 . 26 . 이 사건 증액경정처분의 취소를 구하는 심판 청구를 하였고 , 2016 . 7 . 22 . 이 사건 감액경정처분의 취소를 구하는 심판청구를 하였 다 ( 위 2 사건은 병합하여 심리되었다 ) .

아 . 조세심판원은 2018 . 11 . 8 . 이 사건 증액경정처분 중 처분사유 2 , 3과 관련된 부 분에 관한 원고의 심판청구를 인용하고 , 이 사건 감액경정처분에 대한 심판청구는 ' 이 사건 감액경정처분이 일부 항목에 대한 증액과 다른 항목에 대한 감액을 동시에 한 결 과 전체로서는 세액이 감소한 이상 항고소송의 대상이 되지 않는다 ' 는 이유로 각하하 는 결정을 하였다 ( 이하 ' 이 사건 행정심판 ' 이라 한다 ) .

자 . 피고는 2018 . 9 . 20 . 이 사건 행정심판이 계속되던 중 처분사유 1과 관련하여 2010 사업연도 법인세 446 , 936 , 704원과 2011 사업연도 법인세 610 , 255 , 557원을 직권으 로 감액경정 하였다 ( 이하 ' 이 사건 직권감액경정 ' 이라 한다 ) .

차 . 피고는 2018 . 11 . 15 . 처분사유 2 , 3과 관련하여 이 사건 행정심판 결과에 따라 2010 사업연도 법인세를 1 , 988 , 494 , 079원 감액경정하고 , 2011 사업연도 법인세를 787 , 154 , 738원 감액경정하는 처분을 하였다 ( 이하 ' 행정심판에 따른 감액경정 ' 이라 한 다 ) .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1 내지 4호증 , 을 제1 내지 6호증 ( 가지번호 있는 것은 가지번호 포함 ) 의 각 기재 , 변론 전체의 취지

2 . 원고의 주장

가 . 주위적 청구

1 ) 2010 사업연도 법인세의 경우 , 처분사유 4에 의한 법인세의 증액은 위법하고 , 처분사유 4에 의하여 증액된 세액은 이 사건 증액경정처분에 의하여 증액된 세액 중 이 사건 직권감액경정 및 행정심판에 따른 감액경정에 의하여 감액되고 남은 세액 속 에 잔존하고 있으므로 , 원고는 이 사건 증액경정처분 중 처분사유 4에 의하여 증액된 세액 2 , 245 , 381 , 006원의 부과처분에 대하여 그 취소를 구할 수 있다 .

2 ) 2011 사업연도 법인세의 경우 , 처분사유 4에 의한 법인세의 증액은 위법하고 , 법인세에 관한 경정청구기간이 도과하기 전에 이 사건 증액경정처분이 있었으므로 이 사건 증액경정처분에 대한 항고소송에서 이 사건 증액경정처분에 의하여 증액된 세액 뿐만 아니라 당초 신고한 세액에 대해서도 다툴 수 있으므로 , 원고는 이 사건 증액경 정처분 중 처분사유 4에 의하여 증액된 세액 2 , 119 , 415 , 584원의 부과처분에 대하여 그 취소를 구할 수 있다 ( 이하에서는 이 사건 증액경정처분 중 처분사유 4에 의하여 증액 된 2010 사업연도 법인세 2 , 245 , 381 , 006원과 2011 사업연도 법인세 2 , 119 , 415 , 584원의 각 부과처분을 통틀어 ' 이 사건 처분 ' 이라 한다 ) .

나 . 예비적 청구

이 사건 감액경정처분 중 처분사유 4에 의한 법인세의 증액은 위법하고 , 이 사건 감액경정처분의 경우 별도의 쟁송수단을 인정하여야 할 특별한 사정이 인정되므로 , 원 고는 이 사건 감액경정처분 중 처분사유 4로 인하여 증액된 부분 ( 2010 사업연도 법인 세 중 2 , 245 , 381 , 006원 , 2011 사업연도 법인세 중 2 , 119 , 415 , 584원 ) 에 대한 각 부과처 분의 취소를 구할 수 있다 .

3 . 본안 전 항변에 관한 판단

가 . 피고의 주장

1 ) 주위적 청구에 대하여

가 ) 2010 사업연도 법인세에 대한 이 사건 증액경정처분은 이 사건 감액경정처 분 , 이 사건 직권감액경정 , 행정심판에 따른 감액경정에 의하여 681 , 191 , 140원을 초과 하는 금액에 대하여는 이미 취소되었으므로 , 이 사건 증액경정처분 중 681 , 191 , 140원 을 초과하는 2010 사업연도 법인세 부과처분의 취소를 구하는 소는 이미 소멸된 법인 세 부과처분에 대하여 다시 취소를 구하는 것으로서 소의 이익이 없어 부적법하다 .

나 ) 2011 사업연도 법인세에 대한 이 사건 증액경정처분은 이 사건 감액경정체 분 , 2차 감액경정처분 , 이 사건 직권감액경정 , 행정심판에 따른 감액경정에 의하여 모 두 취소되었으므로 , 이 사건 증액경정처분 중 2011 사업연도 법인세 2 , 119 , 415 , 584원의 부과처분의 취소를 구하는 소는 이미 소멸된 법인세 부과처분에 대하여 다시 취소를 구하는 것으로서 소의 이익이 없어 부적법하다 .

2 ) 예비적 청구에 대하여

감액경정처분은 세액의 일부 취소라는 납세자에게 유리한 효과를 가져오는 처분 으로 항고소송의 대상이 될 수 없으므로 , 원고의 예비적 청구는 부적법하다 .

나 . 주위적 청구에 관한 본안 전 항변에 대한 판단

1 ) 관련 법리

증액경정처분이 있는 경우 당초 신고나 결정은 증액경정처분에 흡수됨으로써 독 립한 존재가치를 잃게 되어 원칙적으로 당초 신고나 결정에 대한 불복기간의 경과 여 부 등에 관계없이 증액경정처분만이 항고소송의 심판대상이 되고 , 납세자는 그 항고소 송에서 당초 신고나 결정에 대한 위법사유도 함께 주장할 수 있다 ( 대법원 2009 . 5 . 14 . 선고 2006두17390 판결 참조 ) . 그런데 구 국세기본법 ( 2018 . 12 . 31 . 법률 제16097호로 개정되기 전의 것 , 이하 ' 구 국세기본법 ' 이라 한다 ) 제22조의2 제1항은 " 세법의 규정에 의하여 당초 확정된 세액을 증가시키는 경정은 당초 확정된 세액에 관한 이 법 또는 세법에서 규정하는 권리 · 의무관계에 영향을 미치지 아니한다 . " 고 규정하고 있는바 , 위 규정의 문언 내용 및 그 주된 입법 취지가 증액경정처분이 있더라도 불복기간의 경과 등으로 확정된 당초 신고나 결정에서의 세액에 대한 불복을 제한하려는 데 있는 점을 고려하면 , 확정된 당초 신고나 결정에서의 세액에 관하여는 취소를 구할 수 없고 증액 경정처분에 의하여 증액된 세액의 한도 내에서만 취소를 구할 수 있다 할 것이다 . 나 아가 과세관청이 증액경정처분 후에 당초 신고나 결정에 위법사유가 있다는 이유로 쟁 송절차와 무관하게 직권으로 일부 감액경정처분을 한 경우에는 그 실질이 증액된 세액 을 다시 감액한 것이 아니라 당초 신고나 결정에서의 세액을 감액한 것인 만큼 , 납세 자는 이와는 상관없이 여전히 증액경정처분에 의하여 증액된 세액의 취소를 구할 수 있다 ( 대법원 2011 . 4 . 14 . 선고 2010두9808 판결 등 참조 ) .

2 ) 판단

가 ) 이 사건 증액경정처분 중 2010 사업연도 법인세 2 , 245 , 381 , 006원의 부과처 분 취소 청구에 대하여

살피건대 , 위 인정사실 및 앞서 든 증거들에 변론 전체의 취지를 더하여 인정 할 수 있는 다음과 같은 사실 내지 사정들을 종합하여 보면 , 이 사건 감액경정처분의 실질은 이 사건 증액경정처분에 의하여 증액된 세액의 일부를 취소한 것이 아니라 원 고의 당초 신고 부분을 일부 취소한 것으로 볼 수 있고 , 처분사유 4로 인하여 증액된 법인세는 이 사건 증액경정처분으로 증액된 2010 사업연도 법인세 8 , 306 , 327 , 925원 중 이 사건 직권감액경정 및 행정심판에 따른 감액경정에 의하여 감액되고 남은 세액은 5 , 870 , 897 , 142원의 한도 이내이므로 , 원고는 처분사유 4의 위법이 있다면 처분사유 4로 인하여 증액된 2010 사업연도 법인세 2 , 245 , 381 , 006원 전액의 취소를 구할 수 있다 .

① 이 사건 감액경정처분은 이 사건 증액경정처분 사유인 처분사유 1 , 2 , 3 및 기타 처분사유와는 무관한 처분사유 4 , 5 , 6에 근거하여 이루어졌다 .

② 피고는 2016 . 5 . 2 . 이 사건 증액경정처분 사유인 처분사유 1 , 2 , 3 및 기 타 처분사유와 전혀 무관한 처분사유 4 , 5 , 6과 관련한 과세전적부심사결정에 따라 이 사건 감액경정처분을 하였다 .

③ 이 사건 감액경정처분 중 이 사건 증액경정처분의 처분사유와 무관한 처분 사유 5 , 6에 따른 감액은 이 사건 증액경정처분에 대한 쟁송절차와 무관하게 이루어진 것으로 볼 수 있으므로 , 앞서 본 판례의 법리에 비추어 보면 , 이는 이 사건 증액경정처 분으로 증액된 세액의 일부를 감액한 것이라고 보기는 어렵고 , 원고가 당초 신고한 세 액의 일부를 감액한 것이라고 봄이 타당하다 .

④ 이 사건 증액경정처분으로 인하여 증액된 세액 8 , 306 , 327 , 925원은 이 사건 직권감액경정으로 인하여 446 , 936 , 704원 감액되고 , 행정심판에 따른 감액경정으로 1 , 988 , 494 , 079원 감액되어 5 , 870 , 897 , 142원이 잔존하고 있고 , 이는 원고가 이 사건에서 취소를 구하는 2010 사업연도 법인세 2 , 245 , 381 , 006원을 초과하는 금액이다 .

⑤ 증액경정처분의 취소를 구하는 항고소송에서 증액경정처분의 위법 여부는 그 세액이 정당한 세액을 초과하는지 여부에 의하여 판단하여야 하고 당초신고에 관한 과다신고사유나 과세관청의 증액경정사유는 증액경정처분의 위법성을 뒷받침하는 개개 의 위법사유에 불과하므로 ( 대법원 2004 . 8 . 16 . 선고 2002두9261 판결 등 참조 ) , 이 사 건 증액경정처분 사유인 처분사유 1 , 2 , 3이나 기타 처분사유가 아닌 처분사유 4의 위 법을 이유로 이 사건 증액경정처분으로 인하여 증액된 세액 일부의 취소를 구할 수 있 다 . -

나 ) 이 사건 증액경정처분 중 2011 사업연도 법인세 2 , 119 , 415 , 584원의 부과처 분 취소 청구에 대하여

과세표준과 세액을 증액하는 증액경정처분은 당초 납세의무자가 신고하거나 과세관청이 결정한 과세표준과 세액을 그대로 둔 채 탈루된 부분만을 추가로 확정하는 처분이 아니라 당초 신고나 결정에서 확정된 과세표준과 세액을 포함하여 전체로서 하 나의 과세표준과 세액을 다시 결정하는 것이므로 , 당초신고나 결정에 대한 불복기간의 경과 여부 등에 관계없이 오직 증액경정처분만이 항고소송의 심판대상이 되는 점 ( 대법 원 2009 . 5 . 14 . 선고 2006두17390 판결 , 대법원 2012 . 3 . 29 . 선고 2011두4855 판결 등 참조 ) , 증액경정처분의 취소를 구하는 항고소송에서 증액경정처분의 위법 여부는 그 세액이 정당한 세액을 초과하는지 여부에 의하여 판단하여야 하고 당초신고에 관한 과 다신고사유나 과세관청의 증액경정사유는 증액경정처분의 위법성을 뒷받침하는 개개의 위법사유에 불과한 점 ( 대법원 2004 . 8 . 16 . 선고 2002두9261 판결 등 참조 ) , 경정청구 나 부과처분에 대한 항고소송은 모두 정당한 과세표준과 세액의 존부를 정하고자 하는 동일한 목적을 가진 불복수단인데도 납세의무자로 하여금 과다신고사유에 대하여는 경 정청구로써 , 과세관청의 증액경정사유에 대하여는 항고소송으로써 각각 다투게 하는 것은 납세의무자의 권익보호나 소송경제에도 부합하지 않는 점 등을 고려하면 , 납세의 무자는 증액경정처분의 취소를 구하는 항고소송에서 과세관청의 증액경정사유뿐만 아 니라 당초신고에 관한 과다신고사유도 함께 주장하여 다툴 수 있다고 할 것이다 ( 대법 원 2013 . 4 . 18 . 선고 2010711733 전원합의체 판결 등 참조 ) .

한편 , 앞서 살펴본 구 국세기본법 제22조의2 제1항 규정의 문언 내용 및 그 주된 입법 취지가 증액경정처분이 있더라도 불복기간의 경과 등으로 확정된 당초 신고 나 결정에서의 세액에 대한 불복을 제한하려는 데 있는 점을 고려하면 , 당초 신고나 결정에서의 세액에 관한 경정청구기간이 경과하지 아니한 경우 증액경정처분에 의하여 증액된 세액뿐만 아니라 당초 신고나 결정에서의 세액에 대하여도 취소를 구할 수 있 다고 보아야 한다 .

위 법리에 비추어 살피건대 , 앞서 든 증거들에 변론 전체의 취지를 더하여 보 면 , 피고는 2011 사업연도 법인세 법정신고기한인 2012 . 4 . 30 . 로부터 5년의 경정청구 기간이 경과하기 이전인 2015 . 12 . 3 . 원고의 2011 사업연도 법인세 과세표준 및 세액 을 증액하는 이 사건 증액경정처분을 하였으므로 , 원고는 이 사건 증액경정처분에 의 하여 증액된 세액뿐만 아니라 당초 2011 사업연도 법인세로 신고한 세액에 대하여도 취소를 구할 수 있다 . 그런데 원고가 이 사건에서 처분사유 4의 위법에 따라 취소를 구하는 세액 2 , 119 , 415 , 584원은 2011 사업연도 법인세로 당초 신고한 세액과 이 사건 증액경정처분에 의하여 증액된 세액을 더한 금액에서 이 사건 감액경정처분 , 2차 감액 경정처분 , 이 사건 직권감액경정 , 행정심판에 따른 감액경정에 따라 감액되고 남은 세 액 545 , 454 , 338 , 661원 ( 갑 제4호증의 2 , 을 제3호증의 11 경정결의서 ) 의 한도 이내이므 로 , 원고는 처분사유 4의 위법이 있다면 처분사유 4로 인하여 증액된 2011 사업연도 법인세 2 , 119 , 415 , 584원 전액의 취소를 구할 수 있다 .

다 ) 소결론

따라서 원고는 처분사유 4의 위법이 있다면 처분사유 4로 인하여 증액된 2010 , 2011 사업연도 법인세 전액의 취소를 구할 수 있다고 할 것이므로 , 이와 다른 전제에 선 주위적 청구에 관한 피고의 본안 전 항변은 이유 없다 ( 주위적 청구에 관한 피고의 본안 전 항변이 이유 없는 이상 , 아래에서는 예비적 청구에 관한 피고의 본안 전 항변에 대하여는 나아가 살펴보지 아니하고 주위적 청구에 대한 본안 판단을 하기 로 한다 ) .

4 . 이 사건 처분의 적법 여부

앞서 든 증거들에 변론 전체의 취지를 더하여 인정할 수 있는 다음과 같은 사실 내 지 사정들 , 즉 ① 조세심판원은 이 사건 행정심판 결정에서 처분사유 4에 의한 세액의 증액이 위법하다고 인정한 점 , ② 피고 역시 처분사유 4에 의한 세액의 증액이 위법하 다는 점에 대하여 이 사건에서 다투지 아니하고 있는 점 , ③ 피고는 처분사유 4에 의 한 세액의 증액이 위법하다는 전제에서 2012 , 2013 , 2014 사업연도 법인세 과세표준 중 상표권 사용료 미수취금을 익금에 산입한 부분을 감액경정한 점 , ④ 원고는 ○○ * * 중공업 주식회사로부터 상표권 사용료 등이 포함된 선박수주지원수수료를 지급받은 것 으로 보이므로 , 원고의 상표권 사용료 미수취금을 익금산입하여서는 안될 것으로 보이 는 점 등을 종합하여 보면 , 이 사건 증액경정처분에 의한 법인세 증액 중 처분사유 4 에 의한 법인세의 증액은 위법하다고 봄이 타당하다 .

따라서 이 사건 처분은 위법하여 취소되어야 한다 .

5 . 결론

그렇다면 원고의 주위적 청구는 이유 있으므로 , 예비적 청구에 관한 판단 없이 이를 인용하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 강경숙

판사 이필복

판사 목명균

주석

1 ) 을 제3호증의1 기재에 의하면 피고가 내부적으로 결정한 결정 세액은 8 , 306 , 327 , 925원이나 원고에게 고지한 세액은 갑 제1호

증의1 기재와 같은 8 , 306 , 327 , 920원이다 . 이하 증액 , 감액을 거치게 되는 세액 계산에서는 당사자들의 주장에 따라

8 , 306 , 327 , 925원을 기준으로 한다 .

2 ) 피고는 같은 날짜에 원고에게 2012 사업연도와 2013 사업연도의 법인세를 각 증액경정 · 고지하는 처분을 하였으나 , 이 사건

에서는 2010 , 2011 사업연도 법인세 증액경정처분만이 쟁점이 되므로 이에 대하여는 살펴보지 아니한다 .

별지

별지

관계 법령

제22조의2 ( 경정 등의 효력 )

① 세법에 따라 당초 확정된 세액을 증가시키는 경정은 당초 확정된 세액에 관한 이 법 또는 세법에서 규정하는 권리 · 의무관계에 영향을 미치지 아니한다 . 끝 .