사건

2015구합65780 경정거부처분 취소소송

원고

주식회사 000

피고

1 . 중부세무서장

2 . 역삼세무서장

3 . 서대구세무서장

4 . 동대문세무서장

5 . 용산세무서장

6 . 진주세무서장

소송수행자 배달환

7 . 성북세무서장

8 . 서대문세무서장

9 . 송파세무서장

10 . 성동세무서장

11 . 속초세무서장

피고 3 , 11의 소송수행자 우승하

피고들 소송수행자 김은선

변론종결

2015 . 12 . 18 .

판결선고

2016 . 4 . 1 .

주문

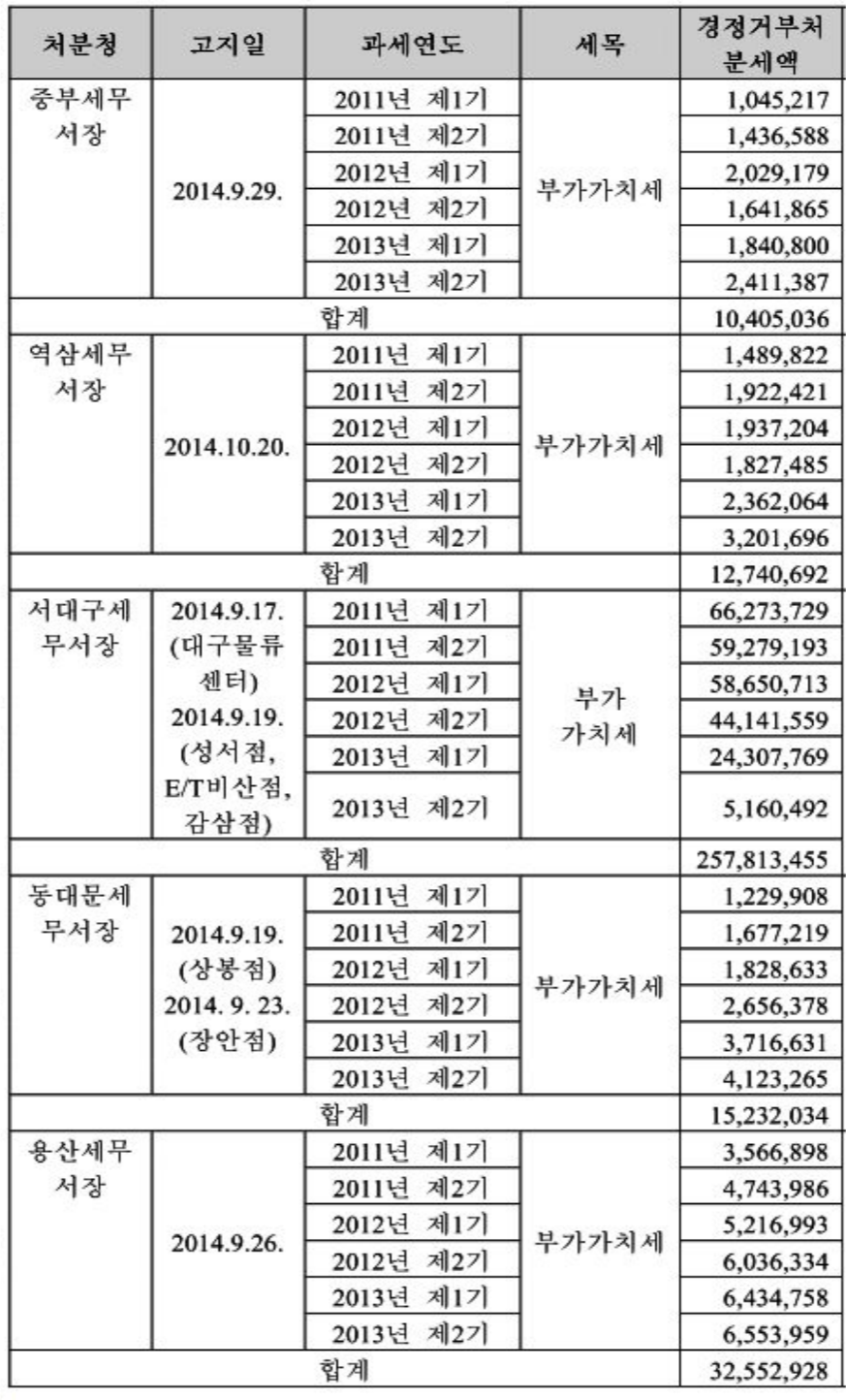

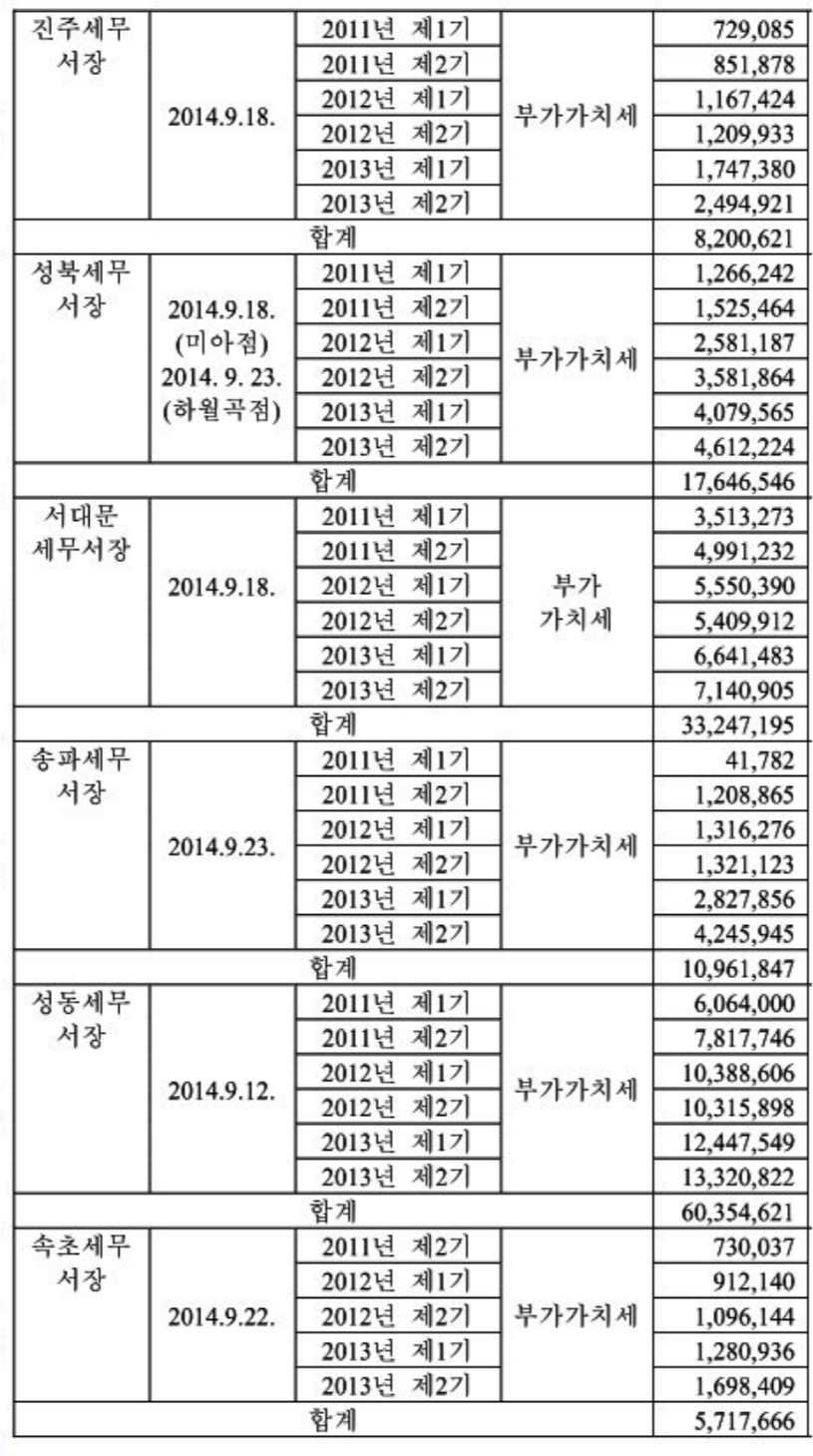

1 . 피고들이 원고에 한 별지1 ' 이 사건 처분내역 ' 표 기재 각 부가가치세 경정청구 거부 처분을 모두 취소한다 .

2 . 소송비용은 피고들이 부담한다 .

청구취지

주문과 같다 .

이유

1 . 처분의 경위

가 . 원고는 2011 . 5 . 1 . 주식회사 ○○○ 대형마트 사업부문의 인적분할로 설립되었 고 , 2014년 9월 기준으로 국내 151개 지점 ( 이하 ' 각 지점 ' 이라 한다 ) 을 설치하여 소매 할인매장업을 운영하였다 .

나 . 원고는 부가가치세를 면제받은 농산물 · 축산물 · 수산물 및 임산물을 공급받아 각 지점에서 김밥류 , 초밥류 , 치킨류 등 음식물 ( 이하 ' 이 사건 음식물 ' 이라 한다 ) 을 조리하 여 판매대에 내어놓고 고객에게 판매하는 영업을 하였다 .

다 . 원고는 이 사건 음식물의 2011년 제1기부터 2013년 제2기까지의 부가가치세에 관하여 매입세액 공제율을 구 부가가치세법 ( 2013 . 6 . 7 . 법률 제11873호로 전부개정되 기 전의 것 , 이하 ' 구 부가가치세법 ' 이라 한다 ) 제17조 제3항 및 구 부가가치세법 시행 령 ( 2013 . 6 . 28 . 대통령령 제24638호로 전부개정되기 전의 것 , 이하 ' 구 부가가치세법 시행령 ' 이라 한다 ) 제62조 제1항 제3호 등에 따라 102분의 2로 하여 부가가치세를 각 신고 · 납부하였다 .

라 . 원고는 이 사건 음식물을 조리하여 판매하는 원고의 산업활동 ( 이하 ' 이 사건 산 업활동 ' 이라 한다 ) 이 음식점업에 해당하므로 구 부가가치세법 시행령 제62조 제1항 제 1호 나목 등이 정하는 의제매입세액 공제율 106분의 6을 적용하여야 한다는 이유로 피고들에 대하여 별지1 ' 이 사건 처분내역 ' 표 기재 각 부가가치세 경정청구를 하였으 나 , 피고들은 위 표 각 고지일에 이를 거부하였다 ( 이하 ' 이 사건 처분 ' 이라 한다 ) .

[ 인정근거 ] 다툼 없는 사실 , 갑 제4 내지 6호증 ( 가지번호 있는 것은 가지번호를 포함 한다 , 이하 같다 ) 의 각 기재 , 변론 전체의 취지

2 . 관계법령

별지2 관계법령 기재와 같다 .

3 . 이 사건 처분의 적법 여부

가 . 인정사실

1 ) 원고는 고객의 수요를 예측하여 판매대 바로 뒤편에 위치한 조리실에서 이 사 건 음식물을 직접 조리하여 소포장 단위로 개별 포장을 하여 판매대에 내어 놓고 , 고 객들이 구매하도록 하였다 . 2014년 동안 현금영수증 발행 실적상 원고의 매출액 중 최 종소비자에 대한 매출 비중은 아래 표 기재와 같이 건수 기준으로는 97 % , 금액 기준으 로는 94 % 이다 .

2 ) 원고의 각 지점 매장 건물 내에 위치한 국수 , 튀김 등을 판매하는 푸드 카페

와 계산대 밖의 푸드코트 주변에는 고객이 취식할 수 있도록 식탁 , 의자 , 취수장비 , 수 저 , 포크 등의 접객시설 ( 이하 ' 이 사건 접객시설 ' 이라 한다 ) 이 비치되어 있고 , 일반 고 객들은 이러한 접객시설을 아무런 제한 없이 사용할 수 있다 .

[ 인정근거 ] 다툼 없는 사실 , 갑 제1 내지 3호증의 각 기재 , 변론 전체의 취지

나 . 구 부가가치세법 시행령 제62조 제1항 및 부가가치세법 시행령 제84조 제1항은 은 면세 농수산물등의 가액의 일정 부분을 매입세액으로 공제할 수 있는 금액 계산에 관하여 규정하면서 , 제1호에서 ' 음식점업 ' 의 의제매입세액 공제율을 각 정하고 있다 . 한 편 , 구 부가가치세법 시행령 제1조 제3항 및 부가가치세법 시행령 제4조 제1항은 재화 를 공급하는 사업의 구분은 ' 통계청장이 고시하는 당해 과세기간 개시일 현재의 한국 표준산업분류 ' 에 따르는 것으로 규정하고 있다 . 한국표준산업분류 ( 2007 . 12 . 28 . 통계청 고시 제2007 - 53호 ) 는 ' 음식점업 ( 561 ) ' 에 대하여 ' 접객시설을 갖추고 구내에서 직접 소 비할 수 있도록 주문한 음식을 조리하여 제공하는 음식점을 운영하거나 접객시설 없이 고객이 주문한 음식을 직접 조리하여 배달 · 제공하는 산업활동을 말한다 . 여기에는 회 사 , 학교 등의 기관과 계약에 의하여 음식을 조리 · 제공하는 구내식당 운영활동이 포 함된다 . ' 라고 설명하고 있다 . 음식점업은 크게 일반음식점업 ( 5611 ) , 기관구내식당업 ( 5612 ) , 출장 및 이동 음식업 ( 5613 ) , 기타 음식점업 ( 5619 ) 으로 나뉜다 .

다 . 앞서 본 사실 및 증거에 변론 전체의 취지를 더하여 알 수 있는 다음과 같은 사 정 및 관계법령의 내용과 취지 등에 비추어 보면 , 이 사건 산업활동은 음식점업에 해 당한다고 봄이 타당하다 .

① 원고가 이 사건 음식물을 직접 조리하고 소포장하여 판매하고 있는데 , 앞서 본 원고의 매출액 중 최종소비자에 대한 매출액의 비중에 비추어 보면 , 위 음식물의 대부분은 최종소비자에게 판매되고 있다 .

② 접객시설이 이 사건 음식물 판매대 바로 앞에 위치하지 않은 것은 맞지만 , 이 를 구매한 고객은 원하는 경우 같은 건물 내에 원고가 설치한 이 사건 접객시설을 이 용하여 아무런 제한 없이 이 사건 음식물을 취식할 수 있다 . 음식물의 값을 치른 이후 에 취식이 가능하다고 하더라도 , 이는 산업분류에 어떠한 영향을 미치는 요소라고 볼 수 없다 .

할인마트라는 장소적 특성상 고객들이 접객시설을 이용하지 않고 포장된 이 사 건 음식물을 집으로 가져가는 경우가 대부분이라고 하더라도 , 이 사건 접객시설을 갖 추고 있는 이상 고객의 실제 이용 여부는 음식점업의 요건이 아니므로 그에 따라 음식 점업인지를 달리 볼 수 없다 .

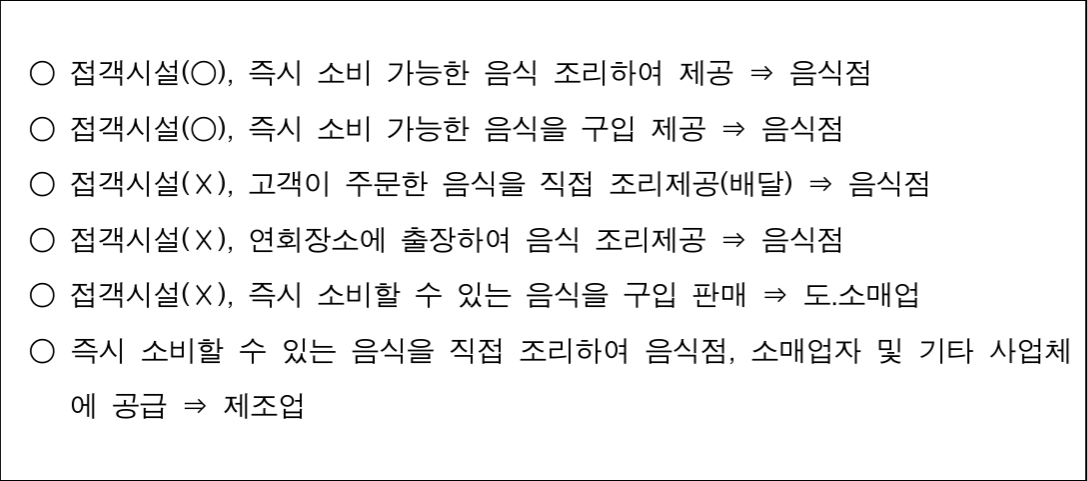

또한 원고가 이 사건 음식물에 대하여 접객시설을 갖추지 못한 것으로 보더라 도 , 한국표준산업분류 실무 적용을 위한 분류설명서 4 . 의 [ 4 - 3 ] 개요 ( 2 ) ③항이 ' 접객 시설 없이 고객이 주문한 특정음식을 즉시 소비할 수 있는 상태로 직접 조리하여 고객 에게 제공 ( 배달 ) 하는 경우 ' 를 음식점업으로 보고 있고 , 이를 간략히 ' 접객시설 ( X ) , 고객 이 주문한 음식을 직접 조리제공 ( 배달 ) ⇒ 음식점 ' 으로 표시하고 있는 점에 비추어 보 면 , 접객시설을 갖추지 않은 경우라도 고객으로부터 주문받은 음식을 직접 조리하여 제공하는 경우에는 음식점업에 해당하는 것으로 볼 수 있다 . 한국표준산업분류도 ' 즉석 식의 빵 , 케익 , 생과자 등을 직접 구워서 일반 소비자에게 판매 ' 하는 산업활동은 ' 제과 점업 ( 56191 ) , ' 피자 , 햄버거 , 샌드위치 , 토스트 및 유사 음식을 직접 조리하여 일반소비 자에게 판매 ' 하는 산업활동은 ' 피자 , 햄버거 , 샌드위치 및 유사 음식점업 ( 56192 ) 으로서 음식점업에 해당하는 것으로 규정하고 있다 .

② 원고가 고객으로부터 선주문을 받기 이전에 이 사건 음식물을 조리하여 판매 대에 두고 있는 경우가 대부분인 것은 맞지만 , 결국 고객이 직접 이 사건 음식물을 선 택하여 구매함으로써 주문의 의사를 표시한 것이라고 볼 수 있고 , 산업분류 내용에도 주문과 조리의 선후를 정하고 있지는 않다 . 일반 음식점에서 당일 수요를 예측하여 음 식을 미리 조리해두었다가 고객이 내점하였을 때 이를 즉시 내주는 경우와 달리 볼 수 없고 , 남은 음식을 보관해둔다고 하여도 이 점이 산업활동 분류에 어떠한 영향을 미친 다고 볼 근거가 없다 .

③ 원고는 이 사건 음식물 조리 및 판매를 시작할 당시 관할 지방자치단체장으로 부터 식품위생법에 따라 식품접객업 중 휴게음식점업을 영위하는 것으로 영업신고를 하였다 .

④ 한국표준산업분류는 ' 도시락 및 식사용 조리식품 제조업 ' ( 10798 ) 은 ' 육류 , 채 소 , 곡물 등의 각종 재료를 혼합 , 배합하여 식사용 도시락 , 김밥 , 피자 , 만두 및 기타 식사용 조리식품을 제조하는 산업활동을 말한다 ' 고 하면서 ' 직접 조리한 도시락 및 김 밥을 최종소비자에게 소매하는 경우 ' 는 음식점업 ( 561 ) 에 해당한다는 이유로 제외하는 것으로 정하고 있다 . 즉 , 도시락 등을 제조하는 경우는 제조업에 해당하나 , 직접 조리 한 도시락 등을 ' 최종소비자 ' 에게 판매하는 것은 음식점업을 영위하는 것으로 보아야 한다 . 위 규정 내용에 비추어 매장 내에서 조리되고 주로 최종소비자에게 판매까지 이 루어지는 이 사건 산업활동을 식품 제조업이라고 보기는 어렵다 .

또한 , 한국표준산업분류 실무 적용을 위한 분류설명서에는 ' 접객시설 없이 즉시 소비할 수 있는 음식을 구입하여 판매 ' 하는 경우는 도 · 소매업 , ' 즉시 소비할 수 있는 음식을 직접 조리하여 음식점 , 소매업자 및 기타 사업체에 공급 ' 하는 경우는 제조업으 로 각 분류한다고 기재되어 있다 . 원고는 이 사건 음식물을 직접 조리하여 일반 소비 자들에게 판매하고 있으므로 위 각 항목에 해당하지 않는다 . 달리 이 사건 산업활동이 한국표준산업분류상 다른 산업에 해당한다고 볼 근거가 제출된 것이 없다 .

⑥ 의제매입세액 공제율 중 음식점업의 공제율을 우대하는 취지가 영세 음식점업 계의 부가가치세 부담 완화를 위한 것이었다고 보더라도 , 이러한 입법의 취지가 법령 의 문언 해석을 넘어설 수는 없다 .

⑦ 한국표준산업분류는 달리 분류되지 않은 기타 음식점을 운영하는 산업활동 ' 을 ' 그 외 기타 음식점업 ( 56199 ) ' 으로 분류하고 있다 . 이 사건 산업활동과 동일한 형태의 산업활동을 규정한 음식점업 분류가 없다고 하더라도 , 적어도 ' 그 외 기타 음식점업 ' 에 해당하는 것으로 보는 것이 자연스럽다 .

라 . 따라서 , 이와 다른 전제에서 내려진 이 사건 처분은 위법하다 .

4 . 결론

원고의 피고들에 대한 청구는 이유 있으므로 이를 모두 인용한다 .

판사

재판장 판사 - 김국현

판사 김나영

판사 윤준석

별지

별지1

이 사건 처분내역

별지2

관계법령

제17조 ( 납부세액 )

③ 사업자가 부가가치세를 면제받아 공급받은 농산물 · 축산물 · 수산물 또는 임산물 ( 이하 “ 면세농산물등 " 이라 한다 ) 을 원재료로 하여 제조 · 가공한 재화 또는 창출한 용역의 공급에 대하여 과세되는 경우 ( 제12 조제4항에 따라 부가가치세를 면제받지 아니하기로 하고 , 제11조에 따라 영세율이 적용되는 경우는 제 외한다 ) 에는 대통령령으로 정하는 바에 따라 계산한 금액을 매입세액으로 공제할 수 있다 .

■ 부가가치세법

제42조 ( 면세농산물등 의제매입세액 공제특례 )

① 사업자가 제26조제1항제1호 또는 제27조제1호에 따라 부가가치세를 면제받아 공급받거나 수입한 농 산물 · 축산물 · 수산물 또는 임산물 ( 이하 “ 면세농산물등 " 이라 한다 ) 을 원재료로 하여 제조 · 가공한 재화 또는 창출한 용역의 공급에 대하여 부가가치세가 과세되는 경우 ( 제28조에 따라 면세를 포기하고 영세율 을 적용받는 경우는 제외한다 ) 에는 면세농산물등을 공급받거나 수입할 때 매입세액이 있는 것으로 보아 대통령령으로 정하는 바에 따라 계산한 금액을 매입세액으로 공제할 수 있다 .

② 제1항은 사업자가 제48조 및 제49조에 따른 신고와 함께 대통령령으로 정하는 바에 따라 면세농산물 등을 공급받은 사실을 증명하는 서류를 납세지 관할 세무서장에게 제출하는 경우에만 적용한다 .

제1조 ( 재화의 범위 )

③ 재화를 공급하는 사업의 구분은 통계청장이 고시하는 당해 과세기간 개시일 현재의 한국표준산업분 류를 기준으로 한다 .

제62조 ( 의제매입세액계산 )

① 법 제17조제3항의 규정에 의하여 매입세액으로서 공제할 수 있는 금액은 부가가치세의 면제를 받아 공급받은 농산물 · 축산물 · 수산물 또는 임산물 ( 제28조제1항에 규정하는 1차가공을 거친 것 , 같은 조 제2 항 각 호의 것 및 소금을 포함한다 . 이하 “ 면세농산물등 " 이라 한다 ) 의 가액에 다음 각 호의 율을 곱한 금액으로 한다 .

1 . 음식점업 : 다음 각 목의 구분에 따른 율

가 . [ 개별소비세법 」 제1조제4항에 따른 과세유흥장소의 경영자 ( 이하 “ 과세유흥장소의 경영자 " 라 한다 ) : 104분의 4

나 . 과세유흥장소의 경영자 외의 음식점을 영위하는 사업자 : 106분의 6 ( 개인사업자인 경우에는 108분의 2 . 제조업 ( 「 조세특례제한법 시행령 」 제2조에 따른 중소기업 및 개인사업자에 한정한다 ) : 104분의 4

3 . 제1호 및 제2호 외의 사업 : 102분의 2

제62조 ( 의제매입세액계산 )

① 법 제17조제3항의 규정에 의하여 매입세액으로서 공제할 수 있는 금액은 부가가치세의 면제를 받아 공급받은 농산물 · 축산물 · 수산물 또는 임산물 ( 제28조제1항에 규정하는 1차가공을 거친 것 , 동조제2항 각호의 것 및 소금을 포함한다 . 이하 “ 면세농산물등 " 이라 한다 ) 의 가액에 다음 각 호의 율을 곱한 금액 으로 한다 .

1 . 음식점업 : 다음 각 목의 구분에 따른 율

가 . 「 개별소비세법 」 제1조제4항에 따른 과세유흥장소의 경영자 ( 이하 “ 과세유흥장소의 경영자 " 라 한다 ) : 104분의 4

나 . 과세유흥장소의 경영자 외의 음식점을 영위하는 사업자 : 106분의 6 ( 개인사업자인 경우에는 108분의 2 . 제1호 외의 사업 : 102분의 2

제62조 ( 의제매입세액계산 )

① 법 제17조제3항의 규정에 의하여 매입세액으로서 공제할 수 있는 금액은 부가가치세의 면제를 받아 공급받은 농산물 · 축산물 · 수산물 또는 임산물 ( 제28조제1항에 규정하는 1차가공을 거친 것 , 동조제2항 각호의 것 및 소금을 포함한다 . 이하 “ 면세농산물등 " 이라 한다 ) 의 가액에 다음 각 호의 율을 곱한 금액 으로 한다 .

1 . 음식점업 : 103분의 3 . 다만 , 「 개별소비세법 」 제1조제4항에 따른 과세유흥장소의 경영자 ( 이하 “ 과세 유흥장소의 경영자 " 라 한다 ) 가 2012년 12월 31일까지 공급받는 면세농산물등에 대해서는 104분의 4로 하고 , 과세유흥장소의 경영자 외의 음식점을 영위하는 사업자가 2012년 12월 31일까지 공급받는 면세동 산물등에 대해서는 106분의 6 ( 개인사업자인 경우에는 108분의 8 ) 으로 한다 .

2 . 제1호 외의 사업 : 102분의 2

제4조 ( 사업의 구분 )

① 재화나 용역을 공급하는 사업의 구분은 이 영에 특별한 규정이 있는 경우를 제외하고는 통계청장이 고시하는 해당 과세기간 개시일 현재의 한국표준산업분류에 따른다 .

제84조 ( 의제매입세액 계산 )

① 법 제42조제1항에 따라 매입세액으로서 공제할 수 있는 금액은 부가가치세를 면제받아 공급받은 농 산물 , 축산물 , 수산물 또는 임산물 ( 제34조제1항에 따른 1차 가공을 거친 것 , 같은 조 제2항 각 호의 것 및 소금을 포함하며 , 이하 “ 면세농산물등 " 이라 한다 ) 의 가액에 다음 표의 구분에 따른 율을 곱한 금액으 로 한다 .

1 . 음식점업 가 . 「 개별소비세법 」 제1조제4항에 따른 과세유흥장소 104분의 4

T의 경영자

나 . 가목 외의 음식점을 경영하는 사업자 중 108분의 8

_ 개인사업자

_ +

다 . 가목 외의 음식점을 경영하는 사업자 중 나목 106분의 6

외의 사업자

2 . 제조업 ( 「 조세특례제한법 시행령 」 제2조에 따른 중소기업 및 104분의 4

개인사업자로 한정한다 )

■ 한국표준산업분류 ( 2007 . 12 . 28 . 통계청 고시 제2007 - 53호 )

1 . 총설

3 . 표준산업분류 개요

바 . 통계단위의 산업결정

2 ) 산업결정방법

가 ) 생산단위의 산업 활동은 그 생산단위가 수행하는 주된 산업 활동 ( 판매 또는 제공되는 재화 및 서 비스 ) 의 종류에 따라 결정된다 . 이러한 주된 산업 활동은 산출물 ( 재화 또는 서비스 ) 에 대한 부가가치 ( 액 ) 의 크기에 따라 결정되어야 하나 , 부가가치 ( 액 ) 의 측정이 어려운 경우에는 산출액에 의하여 결정한 사 . 산업분류의 적용원칙

1 ) 생산단위는 산출물뿐만 아니라 투입물과 생산공정 등을 함께 고려하여 그들의 활동을 가장 정확하 게 설명된 항목에 분류해야 한다 .

2 ) 복합적인 활동단위는 우선적으로 최상급 분류단계 ( 대분류 ) 를 정확히 결정하고 , 순차적으로 중 , 소 , 세 , 세세분류 단계 항목을 결정하여야 한다 .

3 ) 산업활동이 결합되어 있는 경우에는 그 활동단위의 주된 활동에 따라서 분류하여야 한다 .

IIⅢ . 분류항목명 및 내용설명

C 제조업 ( 10 ~ 33 )

107 기타 식품 제조업

1071 떡 , 빵 및 과자류 제조업

떡류 , 빵 및 기타 베이커리 제품을 제조하거나 코코아제품 , 곡분과자 및 설탕과자를 포함한 각종 과자류 를 제조하는 산업활동을 말한다 .

10712 빵류 제조업

신선 · 냉동된 빵 및 생과자를 제조하는 산업활동을 말한다 .

( 예 시 >

·케이크 제조 · 파이 제조

·생과자 제조 · 베이커리제품 제조 ( 신선 , 냉동 )

· 식빵 제조

< 제 외 >

즉석식 빵을 생산하여 최종 소비자에게 판매 ( 56191 )

· 제빵 또는 제과용 혼합조제분말 및 그 반죽 제조 ( 10613 )

1079 기타 식료품 제조업

커피 및 차류 , 두부 및 유사식품 , 인삼식품 , 건강기능식품 및 기타 분류되지 않은 식료품을 제조하는 산 업활동을 말한다 .

10798 도시락 및 식사용 조리식품 제조업

육류 , 채소 , 곡물 등의 각종 재료를 혼합 , 배합하여 식사용 도시락 , 김밥 , 피자 , 만두 및 기타 식사용 조 리식품을 제조하는 산업활동을 말한다 . 별도의 장소에서 다량의 집단 급식용 식사를 제조할 수 있는 특 정 시설을 갖추고 계약기관에 일정기간 동안 지속적으로 급식용 식사를 조제하여 운송 · 공급하는 사업체 도 여기에 포함된다 .

< 예시 >

· 도시락 제조 · 피자 제조

· 식사용 죽류 제조

· 집단급식용 식사 제조 ( 구내식당 제외 )

< 제 외 >

· 곡분 등 분말로 만든 균질화식품 제조 ( 10793 )

· 접객시설을 갖춘 구내식당을 운영하거나 또는 특정 행사장 단위로 공급하는 연회급식 서비스 ( 5612 또는 5613 )

직접 조리한 도시락 및 김밥을 최종소비자에게 소매하는 경우 ( 561 )

숙박 및 음식점업 ( 55 ~ 56 )

1 . 개요 .

이 대분류에는 숙박업과 음식점업이 포함된다 .

나 . 음식점업

구내에서 직접 소비할 수 있도록 접객시설을 갖추고 조리된 음식을 제공하는 식당 , 음식점 , 간이식 당 , 카페 , 다과점 , 주점 및 음료점업 등을 운영하는 활동과 독립적인 식당차를 운영하는 산업활동을 말 한다 . 또한 여기에는 접객시설을 갖추지 않고 고객이 주문한 특정음식물을 조리하여 즉시 소비할 수 있 는 상태로 주문자에게 직접 배달 ( 제공 ) 하거나 고객이 원하는 장소에 가서 직접 조리하여 음식물을 제공 하는 경우가 포함된다 .

1 ) 접객시설을 갖추고 즉시 소비할 수 있는 음식을 조리하여 고객에게 제공하는 경우

- 회사 등 기관과 계약에 의하여 구내식당을 운영하는 산업활동을 포함한다 .

2 ) 접객시설을 갖추고 구입한 음식을 즉시 소비할 수 있는 상태로 고객에게 제공하는 경우

3 ) 접객시설 없이 고객이 주문한 특정음식을 즉시 소비할 수 있는 상태로 직접 조리하여 고객에게 제 공 ( 배달 ) 하는 경우

- 접객시설 없이 즉석식 빵 , 케익 등을 직접 만들어 일반소비자에게 판매하는 산업활동을 포함한다 .

4 ) 접객시설 없이 개별 행사 ( 연회 ) 시에 그 장소에 출장하여 소비할 음식을 직접 조리하여 제공하는 경

우

2 . 타산업과의 관계

가 . 접객시설 없이 음식을 구입하여 판매만 하는 경우 “ 46 또는 47 "

나 . 즉시 소비할 수 있는 음식을 직접 제조하여 음식점 및 유통사업체에 공급하는 경우 " 10 "

56 음식점 및 주점업

접객시설을 갖추고 구내에서 직접 소비할 수 있도록 즉석식 음식을 조리하여 제공하는 음식점을 운영하 는 산업활동과 접객시설을 갖추고 주류 , 다과류 및 비알콜음료를 판매하는 산업활동을 말한다 . 또한 접 객시설 없이 고객이 주문한 음식을 직접 조리하여 배달하거나 연회장과 같은 행사장에 출장하여 고객이 주문한 음식물을 조리 · 제공하는 산업활동을 포함한다 .

< 제외

· 숙박업에 결합되어 운영하는 식사제공 활동 ( 5590 )

철도운수사업체에서 철도 식당칸을 직접 운영하는 경우 ( 4910 )

· 조리사만을 공급하는 경우 ( 75120 )

음식을 조리하여 도매 및 소매사업체에 납품하는 경우 ( 10798 )

· 회사 등의 기관과 계약에 의하여 별도의 장소에서 다량의 집단급식용 식사를 조리하여 약정기간 동안 운송 · 공급하는 경우 ( 10798 )

561 음식점업

접객시설을 갖추고 구내에서 직접 소비할 수 있도록 주문한 음식을 조리하여 제공하는 음식점을 운영하 거나 접객시설없이 고객이 주문한 음식을 직접 조리하여 배달 제공하는 산업활동을 말한다 . 여기에는 회 사 , 학교 등의 기관과 계약에 의하여 음식을 조리 · 제공하는 구내식당 운영활동이 포함된다 .

5611 일반 음식점업

각종의 정식류를 조리하여 제공하는 산업활동으로서 한식과 일식 , 중식 , 서양식 및 기타 외국 음식점업 을 운영하는 산업활동을 말한다 .

< 제외

· 라면 , 피자 , 샌드위치 등과 같은 간이 음식을 제공하는 활동 ( 5619 )

음식의 종류 등과 관계없이 이동음식점을 운영하는 경우 ( 56132 )

· 기관구내식당을 운영하는 경우 ( 56120 )

· 출장음식 서비스 ( 56131 )

5612 기관구내식당업

5613 출장 및 이동 음식업

연회장 등과 같은 행사시에 특정장소로 출장하여 음식서비스를 제공하는 산업활동과 고정된 식당시설이 없이 각종의 음식을 조리하여 제공하는 이동식 음식점을 운영하는 산업활동을 포함한다 .

5619 기타 음식점업

정식을 제외한 피자 , 햄버거 , 샌드위치 , 분식류 , 스낵품 및 기타 유사식품 등을 조리하여 소비자에게 제 공하는 음식점을 운영하는 산업활동을 말한다 .

56191 제과점업

즉석식의 빵 , 케익 , 생과자 등을 직접 구워서 일반 소비자에게 판매하거나 접객시설을 갖추고 구입한 빵 , 케익 등을 직접 소비할 수 있도록 제공하는 산업활동을 말한다 . 접객시설을 갖추고 떡을 제공하는 경우도 여기에 포함된다 .

< 예시 >

· 제과점 ( 즉석식 )

·떡집 ( 음식점형태 )

< 제 외 >

· 접객시설 없이 빵 , 케익 등을 구입하여 일반소비자에게 판매 ( 47 )

56192 피자 , 햄버거 , 샌드위치 및 유사 음식점업

피자 , 햄버거 , 샌드위치 , 토스트 및 유사 음식을 직접 조리하여 일반소비자에게 판매하는 산업활동을 말 한다 .

< 예시 >

· 피자 전문점 - 샌드위치 전문점 · 햄버거 전문점 · 토스트 전문점

56193 치킨 전문점

양념치킨 , 프라이드치킨 등 치킨 전문점을 운영하는 산업활동을 말한다 .

< 예시 >

- 양념치킨 전문점

· 프라이드치킨 전문점

< 제 외 >

· 주류와 치킨을 함께 판매하는 경우 주된 산업활동에 따라 분류

56194 분식 및 김밥 전문점

김밥 , 만두 , 찐빵 , 라면 , 떡볶이 등의 간이음식을 조리하여 제공하는 음식점을 운영하는 산업활동을 말한 다 .

< 예 시 >

만두 전문점

· 라면 전문점

56199 그외 기타 음식점업

달리 분류되지 않은 기타 음식점을 운영하는 산업활동을 말한다 .

■ 한국표준산업분류 실무 적용을 위한 분류설명서

4 . 도매 및 소매업 ( G ) , 운수업 ( H ) , 숙박 및 음식점업 ( )

[ 4 - 3 ] 숙박 및 음식점업 ( 1 )

□ 개요 .

( 2 ) 음식점업 : 구내에서 직접 소비할 수 있도록 접객시설을 갖추고 조리된 음식을 제공하는 식당 , 음식 점 , 간이식당 , 카페 , 다과점 , 주점 및 음료점업 등을 운영하는 활동과 독립적인 식당차를 운영하는 산업 활동

① 접객시설을 갖추고 즉시 소비할 수 있는 음식을 조리하여 고객에게 제공하는 경우

* 회사 등 기관과 계약에 의하여 구내식당을 운영하는 산업활동을 포함

② 접객시설을 갖추고 구입한 음식을 즉시 소비할 수 있는 상태로 고객에게 제공하는 경우

③ 접객시설 없이 고객이 주문한 특정음식을 즉시 소비할 수 있는 상태로 직접 조리하여 고객에게 제 공 ( 배달 ) 하는 경우

* 접객시설 없이 즉석식 빵 , 케익 등을 직접 만들어 일반소비자에게 판매하는 산업활동을 포함

④ 접객시설 없이 개별 행사 ( 연회 ) 시에 그 장소에 출장하여 소비할 음식을 직접 조리하여 제공하는 경

④ 접객시설 없이 개별 행사 ( 연회 ) 시에 그 장소에 출장하여 소비할 음식을 직접 조리하여 제공하는 경 □ 분류 시 유의사항

( 1 ) 접객시설 없이 음식을 구입하여 판매만 하는 경우 “ 46 또는 47 ”

( 2 ) 즉시 소비할 수 있는 음식을 직접 제조하여 음식점 및 유통사업체에 공급하는 경우 “ 10 ” . 끝 .