사건

2013구단21246 산재요양불승인처분취소

원고

차○○

서울 영등포구 국회대로

근로복지공단

대표자 이사장 이재갑

소송수행자 김경원 , 신지연

변론종결

2014 . 9 . 4 .

판결선고

2014 . 9 . 18 .

주문

1 . 피고가 2013 . 7 . 17 . 원고에 대하여 한 산재요양 불승인처분을 취소한다 .

2 . 소송비용은 피고가 부담한다 .

청구취지

주문과 같다 .

이유

1 . 처분의 경위

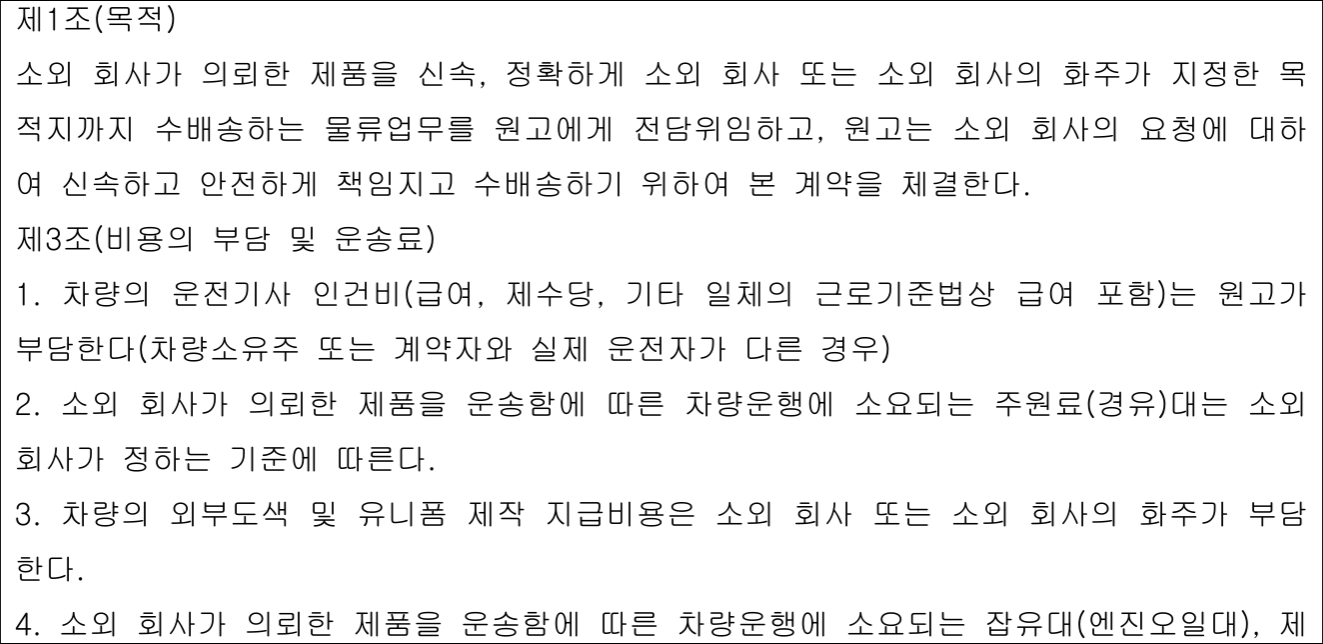

가 . 원고는 주식회사 나라손 ( 이하 ' 소외 회사 ' 라 한다 ) 소속 지입차량 운전기사로 운 전업무에 종사하였는데 , 2012 . 2 . 8 . 06 : 55경 지입차량을 운전하여 자택에서 물류창고 로 출근을 하던 중 영동고속도로 상행성 편도 5차로의 4차로를 따라 직진 운행을 하다 가 선행차량의 후미를 추돌하고 원고의 차량이 우측 갓길로 방향이 틀어지면서 방음벽 을 재차 들이받는 사고 ( 이하 ' 이 사건 사고 ' 라 한다 ) 를 당하였고 , 그로 인하여 ' 후방십 자인대파열 ( 좌 , 우 ) , 후외측불안정성 ( 좌 , 우 ) ' ( 이하 ' 이 사건 상병 ' 이라 한다 ) 의 진단을 받았다 .

나 . 원고는 2013 . 7 . 9 . 피고에게 이 사건 상병에 대한 요양급여를 신청하였으나 , 피 고는 2013 . 7 . 17 . 원고에게 ' 본인 소유의 화물자동차를 운전하는 지입차주로서 산업재 해보상보험법의 적용을 받기 위해서는 산업재해보상보험법 제124조 제1항 및 같은 법 시행령 제122조 제1항 제2호에 의거하여 공단에 중소기업 사업주 특례적용을 신청하 여야 하나 특례적용을 신청하지 아니하였으므로 산업재해보상보험법의 적용을 받을 수 없으며 , 사고 경위 또한 출근 중에 발생한 것으로 업무상 재해 인정기준에 해당되지 않는다 ' 는 사유로 요양불승인처분 ( 이하 ' 이 사건 처분 ' 이라 한다 ) 을 하였다 .

【 인정근거 】 다툼이 없는 사실 , 갑 1호증 , 갑 2호증 , 갑 3호증의 각 기재 , 변론 전체 의 취지

2 . 이 사건 처분의 적법 여부

가 . 원고의 주장

( 1 ) 원고는 지입차주이나 사업주의 구체적인 지휘 · 감독하에 근로를 제공하여 왔으 므로 산업재해보상보험법 제5조 제2호 , 근로기준법 제2조 제1항 제1호에서 말하는 근 로자 즉 , 임금을 목적으로 사업이나 사업장에 근로를 제공하는 자에 해당하여 산업재 해보상보험법의 적용을 받으므로 , 근로기준법이 적용되지 아니하는 자를 보호하기 위 한 산업재해보상보험법 제125조 소정의 특수형태근로종사자에 해당하지 아니한다 .

( 2 ) 원고는 지입차주로서 자택에서 소외 회사의 물류창고로 지입차량을 운전하여 출근하던 중 이 사건 사고를 당하였고 , 이는 사업주의 지배관리 아래 출퇴근 중 발생 한 사고이므로 업무상 재해에 해당한다 .

나 . 관계 법령

별지 관계 법령 기재와 같다 .

다 . 인정사실

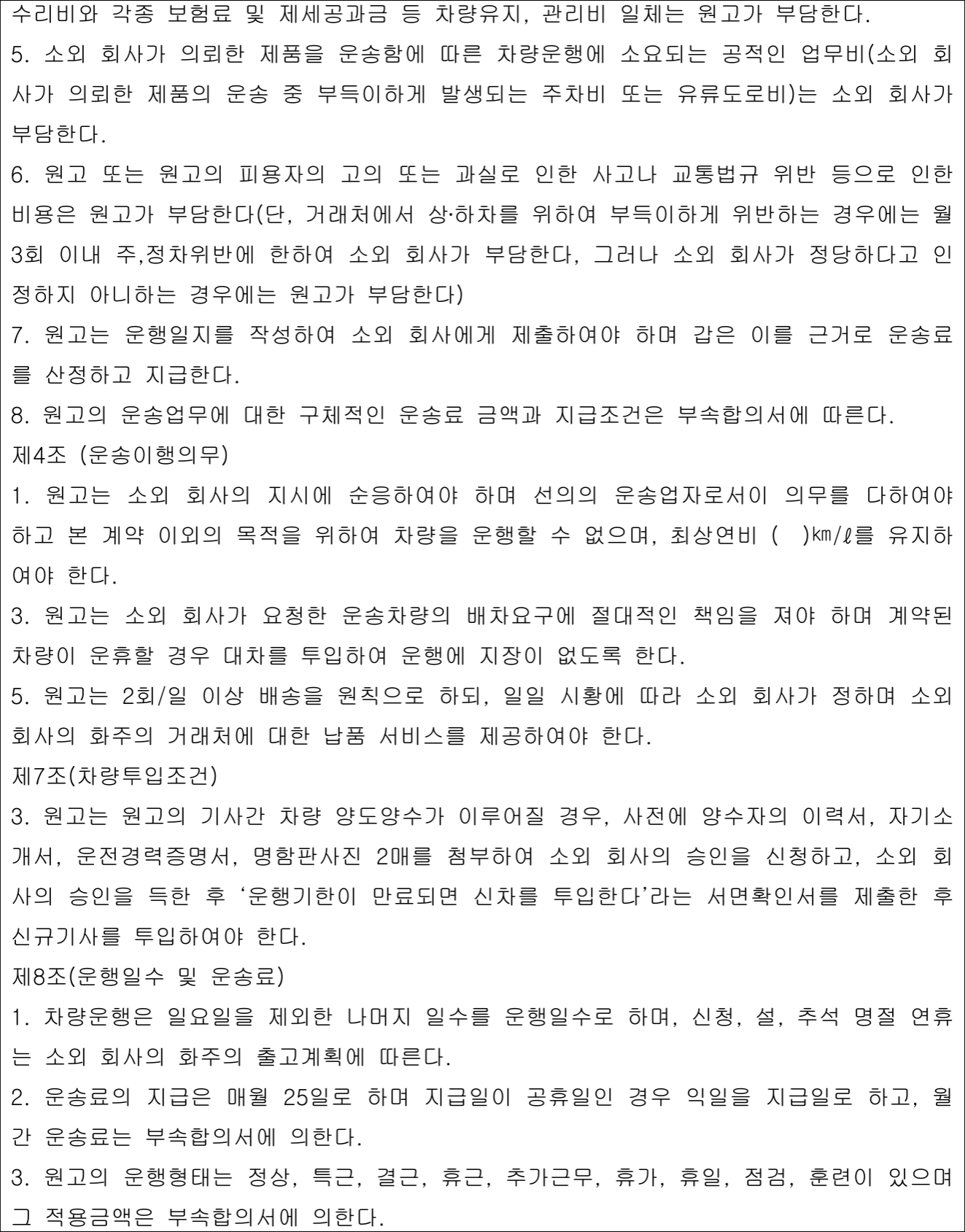

( 1 ) 원고는 2004년부터 소외 회사와 사이에 원고 소유의 2 . 5톤 화물차량 지입계약 을 체결한 이후 매년 위 계약을 갱신하여 오던 중 2011 . 3 . 1 . 다음과 같은 내용으로 운송계약 ( 이하 ' 이 사건 계약 ' 이라 한다 ) 을 체결하였다 . 또한 원고는 2009 . 12 . 9 . 운송 업 등을 목적으로 한 사업자등록을 마쳤다 .

< 제품운송계약 >

< 부속합의서 >

( 2 ) 원고는 이 사건 계약에 따라 매일 07 : 25경까지 소외 회사의 물류창고로 출근하 도록 요구받았고 , 지각을 할 경우 사전에 보고하였으며 , 소외 회사는 매주 월요일마다 아침조회를 실시하여 오배송 지적과 우수직원을 포상하기도 하였다 .

( 3 ) 원고는 소외 회사의 지시에 의하여 깨끗한 나라의 물품을 운송하였고 , 소외 회 사가 지시하여 주는 노선과 횟수로 운송을 하였으며 , 도로사정과 납품시간에 대하여 소외 회사에게 보고를 하였고 , 매일 운행일지 ( 운행거리 , 이동시간 , 상하차시간 , 통행료 , 유류비 , 주차비 , 배송량 , 반품 사유 등 ) 를 작성하여 소외 회사 물류센타 소장의 결재를 받아 왔다 .

( 4 ) 원고는 소외 회사로부터 매월 250만 원의 고정급과 휴일 중 근무에 대한 추가 급여를 지급받았으나 운송물량을 많이 배당받는 경우에도 추가적인 수당 등을 지급받 지 않았다 . 원고가 결근한 경우 고정급에서 1일당 83 , 000원을 공제받았고 , 차량의 운행 에 필수적인 유류비 , 도로통행비 , 주차비 등을 소외 회사로부터 지급받았다 . 원고는 시 외 회사로부터 2011 . 11 . 부터 2012 . 1 . 까지 차량지입료 , 유류대 , 통행료 , 주차요금 등으 로 3 , 933 , 124원 내지 4 , 242 , 680원을 지급받아 왔다 .

( 5 ) 원고는 소외 회사가 지시하는 물품 운송 외에 다른 용도로 차량을 운행할 수 없었고 , 소외 회사로부터 배정받은 물품만을 운송하였다 .

( 6 ) 원고를 비롯한 소외 회사의 지입차주들은 지입차량을 이용하여 위 물류센터로 출근을 하였고 , 물품 운송업무가 끝나면 지입차량을 운전하여 바로 집으로 퇴근을 하 였다 .

【 인정근거 】 다툼이 없는 사실 , 갑 3호증 , 갑 4호증 , 갑 5호증 , 갑 6호증 , 갑 8호증 , 을 1호증 , 을 2호증의 각 기재 , 증인 손종대 , 황규주의 각 증언 , 이 법원의 주식회사 나라손에 대한 사실조회결과 , 변론 전체의 취지

라 . 판단 . .

( 1 ) 근로기준법상 근로자에 해당하는지에 관한 판단

근로기준법상의 근로자에 해당하는지 여부는 계약의 형식이 고용계약인지 도급 계약인지보다 그 실질에 있어 근로자가 사업 또는 사업장에 임금을 목적으로 종속적인 관계에서 사용자에게 근로를 제공하였는지 여부에 따라 판단하여야 하고 , 위에서 말하 는 종속적인 관계가 있는지 여부는 업무 내용을 사용자가 정하고 취업규칙 또는 복무 ( 인사 ) 규정 등의 적용을 받으며 업무 수행 과정에서 사용자가 상당한 지휘 · 감독을 하 는지 , 사용자가 근무시간과 근무장소를 지정하고 근로자가 이에 구속을 받는지 , 노무제 공자가 스스로 비품 · 원자재나 작업도구 등을 소유하거나 제3자를 고용하여 업무를 대 행케 하는 등 독립하여 자신의 계산으로 사업을 영위할 수 있는지 , 노무 제공을 통한 이윤의 창출과 손실의 초래 등 위험을 스스로 안고 있는지와 보수의 성격이 근로 자체 의 대상적 성격인지 , 기본급이나 고정급이 정하여졌는지 및 근로소득세의 원천징수 여 부 등 보수에 관한 사항 , 근로 제공 관계의 계속성과 사용자에 대한 전속성의 유무와 그 정도 , 사회보장제도에 관한 법령에서 근로자로서 지위를 인정받는지 등의 경제적 · 사회적 여러 조건을 종합하여 판단하여야 한다 ( 대법원 2006 . 12 . 7 . 선고 2004다29736 판결 , 2004 . 3 . 26 . 선고 2003두13939 판결 , 1994 . 12 . 9 . 선고 94다22859 판결 등 참 조 ) . 다만 기본급이나 고정급이 정하여졌는지 , 근로소득세를 원천징수하였는지 , 사회보 장제도에 관하여 근로자로 인정받는지 등의 사정은 사용자가 경제적으로 우월한 지위 를 이용하여 임의로 정할 여지가 크다는 점에서 그러한 점들이 인정되지 않는다는 것 만으로 근로자성을 쉽게 부정하여서는 안 된다 ( 대법원 2006 . 12 . 7 . 선고 2004다29736 판결 등 참조 ) .

돌이켜 이 사건에 관하여 보건대 , 앞에서 인정한 사실과 변론 전체의 취지에 의하 여 알 수 있는 다음과 같은 사정 , 즉 , ① 원고는 휴일을 제외한 날을 근무일로 하여 운 송 업무를 담당하면서 그 대가로 매월 고정급 ( 휴일근무시 특근수당 ) 과 실비변상적인 유류비 , 도로통행비 , 주차비 등을 지급받아 온 점 , ② 원고 등 지입차주들이 받는 급여 는 고정급으로 물품 운송의 양이나 배송 횟수 , 배송 거리 등에 따라 급여가 달라지지 않았을 뿐 아니라 어느 정도의 기본적인 실적도 요구되지 않았던바 , 원고 등 치입차주 들은 운송 업무의 증감에 따른 이윤의 창출과 손실의 초래 등 위험을 스스로 부담하지 않았고 , 이러한 이윤과 손실은 모두 사용자인 소외 회사에게 귀속된 점 , ③ 원고 등 지 입차주들은 소외 회사의 지시에 따라 물품을 운송하였을 뿐 , 독립적인 지위에서 물품 운송을 위탁받을 수 없었고 , 소외 회사가 지정하는 물품 외에 다른 물품 운송을 할 수 없었던 점 , ④ 원고는 소외 회사의 지시에 따라 배송횟수와 업무를 수행하여 왔고 , 연 휴기간에도 소외 회사가 운행을 요구하면 운행을 하여야 했으며 , 휴가일수와 기간도 미리 정해져 있었던 점 , ⑤ 배송조수의 고용여부와 근로조건도 소외 회사에서 정하였 고 , 지입차주의 책임 하에 대리기사를 고용하는 것은 지입차주의 결근시를 대비한 비 상대책수단인 점 , ⑥ 원고는 2004년 이후부터 소외 회사에서 유사한 조건으로 계속하 여 근무하여 온 점 등을 종합하여 보면 , 원고는 임금을 목적으로 종속적인 관계에서 소외 회사에게 근로를 제공하였다고 봄이 상당하고 , 원고가 영업용 화물차의 소유자로 서 사업자등록을 하였다거나 소외 회사가 원고에 대하여 근로소득세를 원천징수하거나 고용보험 등에 가입하지 아니하였다는 사정 등은 위 인정에 방해가 되지 않는다고 할 것이므로 , 원고는 근로기준법상의 근로자에 해당한다고 할 것이다 .

( 2 ) 산업재해보상보험법에 의한 출퇴근 중의 재해인지 여부

산업재해보상보험법 제5조 제1호의 ' 업무상 재해 ' 라 함은 근로자와 사업주 사이 의 근로계약에 터잡아 사업주의 지배 · 관리 아래 당해 근로업무의 수행 또는 그에 수 반되는 통상적인 활동을 하는 과정에서 이러한 업무에 기인하여 발생한 재해를 말하 고 , 일반적으로 근로자의 출 · 퇴근이 노무의 제공이라는 업무와 밀접 · 불가분의 관계 에 있다 하더라도 그 출 · 퇴근 방법과 경로의 선택이 근로자에게 유보되어 있는 이상 근로자가 선택한 출 · 퇴근 방법과 경로의 선택이 통상적이라는 이유만으로 출 · 퇴근 중에 발생한 재해가 업무상의 재해로 될 수는 없을 것이지만 , 이와 달리 근로자의 출 · 퇴근 과정이 사업주의 지배 · 관리 아래 있다고 볼 수 있는 경우에는 출 · 퇴근 중 에 발생한 재해도 업무상의 재해로 될 수 있는바 ( 대법원 2007 . 9 . 28 . 선고 2005두12572 전원합의체 판결 참조 ) , 사업주가 제공한 교통수단을 근로자가 이용하거나 또는 사업주가 이에 준하는 교통수단을 이용하도록 하는 경우 ( 대법원 2004 . 4 . 23 . 선고 2004두121 판결 참조 ) 를 비롯하여 , 외형상으로는 출 · 퇴근의 방법과 그 경로의 선택이 근로자에게 맡겨진 것으로 보이나 출 · 퇴근 도중에 업무를 행하였다거나 통상적인 출 · 퇴근시간 이전 혹은 이후에 업무와 관련한 긴급한 사무처리나 그 밖에 업무의 특 성이나 근무지의 특수성 등으로 출 · 퇴근의 방법 등에 선택의 여지가 없어 실제로는 그것이 근로자에게 유보된 것이라고 볼 수 없고 사회통념상 아주 긴밀한 정도로 업무 와 밀접 · 불가분의 관계에 있다고 판단되는 경우에는 그러한 출 · 퇴근 중에 발생한 재 해와 업무 사이에는 직접적이고도 밀접한 내적 관련성이 존재하여 그 재해는 사업주의 지배 · 관리 아래 업무상의 사유로 발생한 것이라고 볼 수 있을 것이다 ( 대법원 2008 . 9 . 25 . 선고 2006두4127 판결 취지 등 참조 ) .

살피건대 , 앞에서 인정한 사실과 변론 전체의 취지에 의하여 알 수 있는 다음과 같은 사정 , 즉 ① 원고 등 지입차주들은 소외 회사의 물류창고로 출근장소가 지정되어 있었고 , 원고의 자택은 서울 영등포구 당산동이고 위 물류창고는 용인시 양지면 추계 리로 대중교통의 이용이 사실상 불가능한 점 , ② 원고 등 지입차주들은 위 물류창고에 서 물건을 싣고 소외 회사가 지정하여 준 배송지로 물건을 운송하여야 하고 , 운송이 끝난 후에 물류창고를 경유하지 않고 곧바로 집으로 퇴근을 하는 점 , ③ 원고가 수행 하는 운송업무의 주요수단이 지입차량이므로 지입차량을 이용하여 출퇴근을 하는 것이 업무와 밀접 · 불가분의 관계에 있다고 보이는 점 등에 비추어 보면 이 사건 사고는 소 외 회사의 지배 · 관리 아래 출근 중 발생한 것이므로 업무상의 재해에 해당한다 .

( 3 ) 소결론

따라서 출근 중에 발생한 이 사건 사고는 업무상의 재해에 해당하고 , 원고는 산 업재해보상보험법 제5조 제2호 , 근로기준법 제2조 제1항 제1호에서 말하는 근로자에 해당하여 산업재해보상보험법의 적용을 받으므로 , 근로기준법이 적용되지 아니하는 자 를 전제로 한 산업재해보상보험법 제125조 소정의 특수형태근로종사자에 해당하지 아 니함에도 이와 다른 전제에서 한 이 사건 처분은 위법하여 취소되어야 한다 .

3 . 결론

그렇다면 , 원고의 청구는 이유 있으므로 이를 인용하기로 하여 주문과 같이 판결한

판사

판사 정지영

별지

관계 법령

제5조 ( 정의 )

이 법에서 사용하는 용어의 뜻은 다음과 같다 .

1 . " 업무상의 재해 " 란 업무상의 사유에 따른 근로자의 부상 · 질병 · 장해 또는 사망을 말한다 .

2 . " 근로자 " " 임금 " · " 평균임금 " " 통상임금 " 이란 각각 「 근로기준법 」 에 따른 " 근로자 " " 임금 " · " 평

균임금 " " 통상임금 " 을 말한다 . 다만 , [ … ]

제125조 ( 특수형태근로종사자에 대한 특례 )

① 계약의 형식에 관계없이 근로자와 유사하게 노무를 제공함에도 「 근로기준법 」 등이 적용

되지 아니하여 업무상의 재해로부터 보호할 필요가 있는 자로서 다음 각 호의 모두에 해당

하는 자 중 대통령령으로 정하는 직종에 종사하는 자 ( 이하 이 조에서 " 특수형태근로종사자 "

라 한다 ) 의 노무 ( 勞務 ) 를 제공받는 사업은 제6조에도 불구하고 이 법의 적용을 받는 사업으

로 본다 .

1 . 주로 하나의 사업에 그 운영에 필요한 노무를 상시적으로 제공하고 보수를 받아 생활할

것

2 . 노무를 제공함에 있어서 타인을 사용하지 아니할 것

② 특수형태근로종사자는 제5조제2호에도 불구하고 이 법을 적용할 때에는 그 사업의 근로자

로 본다 . 다만 , 특수형태근로종사자가 제4항에 따라 이 법의 적용 제외를 신청한 경우에는

근로자로 보지 아니한다 .

③ 사업주는 특수형태근로종사자로부터 노무를 제공받거나 제공받지 아니하게 된 경우에는 이

를 대통령령으로 정하는 바에 따라 공단에 신고하여야 한다 .

④ 특수형태근로종사자는 이 법의 적용을 원하지 아니하는 경우 보험료징수법으로 정하는 바

에 따라 공단에 이 법의 적용 제외를 신청할 수 있다 . 다만 , 사업주가 보험료를 전액 부담

하는 특수형태근로종사자의 경우에는 그러하지 아니하다 .

⑤ 제4항에 따라 이 법의 적용 제외를 신청한 경우에는 신청한 날의 다음 날부터 이 법을 적

용하지 아니한다 . 다만 , 처음 이 법의 적용을 받은 날부터 70일 이내에 이 법의 적용 제외

를 신청한 경우에는 처음 이 법의 적용을 받은 날로 소급하여 이 법을 적용하지 아니한다 . ⑥ 제4항과 제5항에 따라 이 법의 적용을 받지 아니하는 자가 다시 이 법의 적용을 받기 위하

여 공단에 신청하는 경우에는 다음 보험연도부터 이 법을 적용한다 .

⑦ 제1항에 따라 이 법의 적용을 받는 특수형태근로종사자에 대한 보험관계의 성립 소멸 및

변경 , 법 적용 제외 및 재적용의 신청 , 보험료의 산정 · 신고 · 납부 , 보험료나 그 밖의 징수금

의 징수에 필요한 사항은 보험료징수법에서 정하는 바에 따른다 .

⑧ 특수형태근로종사자에 대한 보험급여의 산정 기준이 되는 평균임금은 고용노동부장관이 고

시하는 금액으로 한다 .

⑨ 특수형태근로종사자에 대한 보험급여 지급사유인 업무상의 재해의 인정 기준은 대통령령으

로 정한다 .

① 제9항에 따른 업무상의 재해가 보험료 체납기간 중에 발생한 경우에는 대통령령으로 정하

는 바에 따라 그 업무상의 재해에 따른 보험급여의 전부 또는 일부를 지급하지 아니할 수

있다 .

① 특수형태근로종사자에 대한 보험급여의 지급 등에 필요한 사항은 고용노동부령으로 정한

다 .

▣ 근로기준법

제2조 ( 정의 )

① 이 법에서 사용하는 용어의 뜻은 다음과 같다 .

1 . " 근로자 " 란 직업의 종류와 관계없이 임금을 목적으로 사업이나 사업장에 근로를 제공하는

자를 말한다 .

[ … ]

제125조 ( 특수형태근로종사자의 범위 등 )

법 제125조제1항에서 " 대통령령으로 정하는 직종에 종사하는 자 " 란 다음 각 호의 어느 하나에 해당하는 자를 말한다 .

[ … ]

5 . 한국표준직업분류표의 세분류에 따른 택배원인 사람으로서 택배사업 ( 소화물을 집화 · 수송 과

정을 거쳐 배송하는 사업을 말한다 ) 에서 집화 또는 배송 업무를 하는 사람

6 . 한국표준직업분류표의 세분류에 따른 택배원인 사람으로서 고용노동부장관이 정하는 기준

에 따라 주로 하나의 퀵서비스업자로부터 업무를 의뢰받아 배송 업무를 하는 사람 끝 .