사건

2016고합542 , 692 ( 병합 )

가 . 특정경제범죄가중처벌등에관한법률위반 ( 횡령 )

나 . 범죄수익은닉의 규제및처벌등에관한법률위반

다 . 개인정보보호법위반

라 . 증거인멸교사

마 . 증거은닉교사

바 . 범죄수익은닉의 규제및처벌등에관한법률위반방조

사 . 증거인멸

아 . 증거은닉

자 . 특정범죄가중처벌등에관한법률위반 ( 허위세금계산서교부등 )

차 . 조세범처벌법 위반

카 . 약사법위반

다 . 배임증재

파 . 배임수재

하 . 의료법위반

피고인

1 . 가 . 나 . 다 . 라 . 마 . 자 . 차 . 카 . 타 .

2 . 바 . B

3 . 사 . c

4 . 아 . D

5.아.E

6.파.하.F

7.파.하.G.

8.파.하.H

9 . 파 . 하 . I

10 . 파 . 하 . J

11 . 파 . 하 . K

12 . 하 . L

13 . 차 . 카 . 주식회사 M

검사

임관혁 ( 기소 ) , 조도준 ( 공판 )

변호인

법무법인 N ( 피고인 A , D , E , 주식회사 M을 위하여 )

담당변호사 0 , P , Q

법무법인 R ( 피고인 B를 위하여 )

담당변호사 S

변호사 T ( 피고인 C을 위한 국선 )

변호사 U ( 피고인 F를 위하여 )

법무법인 V ( 피고인 G를 위하여 )

담당변호사 W

변호사 X ( 피고인 H , I , J를 위하여 )

법무법인 Y ( 피고인 K을 위하여 )

담당변호사 Z

법무법인 AA ( 피고인 L을 위하여 )

담당변호사 AB

판결선고

2017 . 2 . 15 .

주문

1 . 피고인 A

피고인을 징역 3년 및 벌금 4억 원에 각 처한다 .

피고인이 위 벌금을 납입하지 아니하는 경우 100만 원을 1일로 환산한 기간 피고인

을 노역장에 유치한다 .

이 사건 공소사실 중 증거인멸교사의 점은 무죄 .

2 . 피고인 C .

피고인은 무죄 .

3 . 피고인 K

피고인을 징역 6월에 처한다 .

다만 , 이 판결 확정일부터 1년간 위 형의 집행을 유예한다 .

피고인으로부터 4 , 120만 원을 추징한다 .

4 . 피고인 B , D , E , F , G , H , I , J , L

① 피고인 B를 벌금 500만 원에 , ② 피고인 D , E을 각 벌금 200만 원에 , ③ 피고인

F , H , L을 각 벌금 800만 원에 , ④ 피고인 G , I을 각 벌금 1 , 000만 원에 , ⑤ 피고인

J를 벌금 400만 원에 , 각 처한다 .

피고인들이 위 각 벌금을 납입하지 아니하는 경우 각 10만 원을 1일로 환산한 기간

피고인들을 노역장에 유치한다 .

① ) 피고인 F로부터 16 , 206 , 000원을 , ② 피고인 G로부터 2 , 935만 원을 , ③ 피고인 H

로부터 1 , 482만 원을 , ④ 피고인 으로부터 2 , 345만 원을 , ⑤ 피고인 J로부터 497만

원을 , ⑥ 피고인 L으로부터 1 , 467만 원을 각 추징한다 .

5 . 피고인 주식회사 M

피고인을 벌금 1억 1 , 734만 원에 처한다 .

이유

범죄사실

[ 피고인들의 지위 및 범죄전력 ]

피고인 A는 의약품 도 · 소매업을 영위하는 주식회사 M을 운영하는 자이다 .

피고인 F는 2008년경부터 현재까지 AC병원 혈액종양내과 교수로 근무하고 있는 의사

이자 사립학교 교원이다 .

피고인 G는 1984년부터 현재까지 AC병원 흉부외과 교수로 근무하고 있으며 2007 . 8 .

경부터 2012 . 8 . 경까지 제5대 , 제6대 AC병원 병원장을 역임한 의사이자 사립학교 교원

이다 .

피고인 H는 1993년경부터 현재까지 AC병원 산부인과 교수로 근무하고 있으며 , 2004

년경부터 2005년경까지 AC병원 의과대학 학장으로 근무한 의사이자 사립학교 교원이

다 .

피고인 1은 2007년경부터 현재까지 AC병원 외과 교수로 근무하고 있는 의사이자 사립

학교 교원이다 .

피고인 J는 2001년경부터 현재까지 AC병원 신경과 교수로 근무하고 있는 의사이자 사

립학교 교원이다 .

피고인 K은 2010년경부터 현재까지 AC병원 신경과 교수로 근무하고 있는 의사이자

사립학교 교원이다

피고인 L은 2015 . 3 . 경부터 현재까지 AD병원을 개업하여 원장으로 근무하는 사람이다 .

[ 범죄사실 ]

1 . 2016고합542

가 . 피고인 A

1 ) 특정경제범죄가중처벌등에관한법률위반 ( 횡령 )

피고인은 의약품 도 · 소매업을 영위하는 주식회사 M의 대표로서 회사 자금 관리

등 업무를 총괄하던 중 , 의약품 체택 및 처방에 따른 금품제공 , 골프 · 여행 · 유흥

등 각종 접대비 마련 , 자녀들 해외 유학 경비 지급을 위해 회사 자금을 횡령하

기로 마음먹었다 .

피고인은 2015 . 9 . 14 . 경 AE회사 AF로부터 의약품을 구매한 사실이 없음에도

구매한 것으로 가장하여 2 , 634 , 420원 상당의 허위 세금계산서를 수수하고 , 같은

날 업무상 보관 중이던 주식회사 M 법인자금 2 , 634 , 420원을 주식회사 M 법인

계좌에서 AE 명의의 국민은행 계좌로 송금하여 피해자 주식회사 M 소유 법인

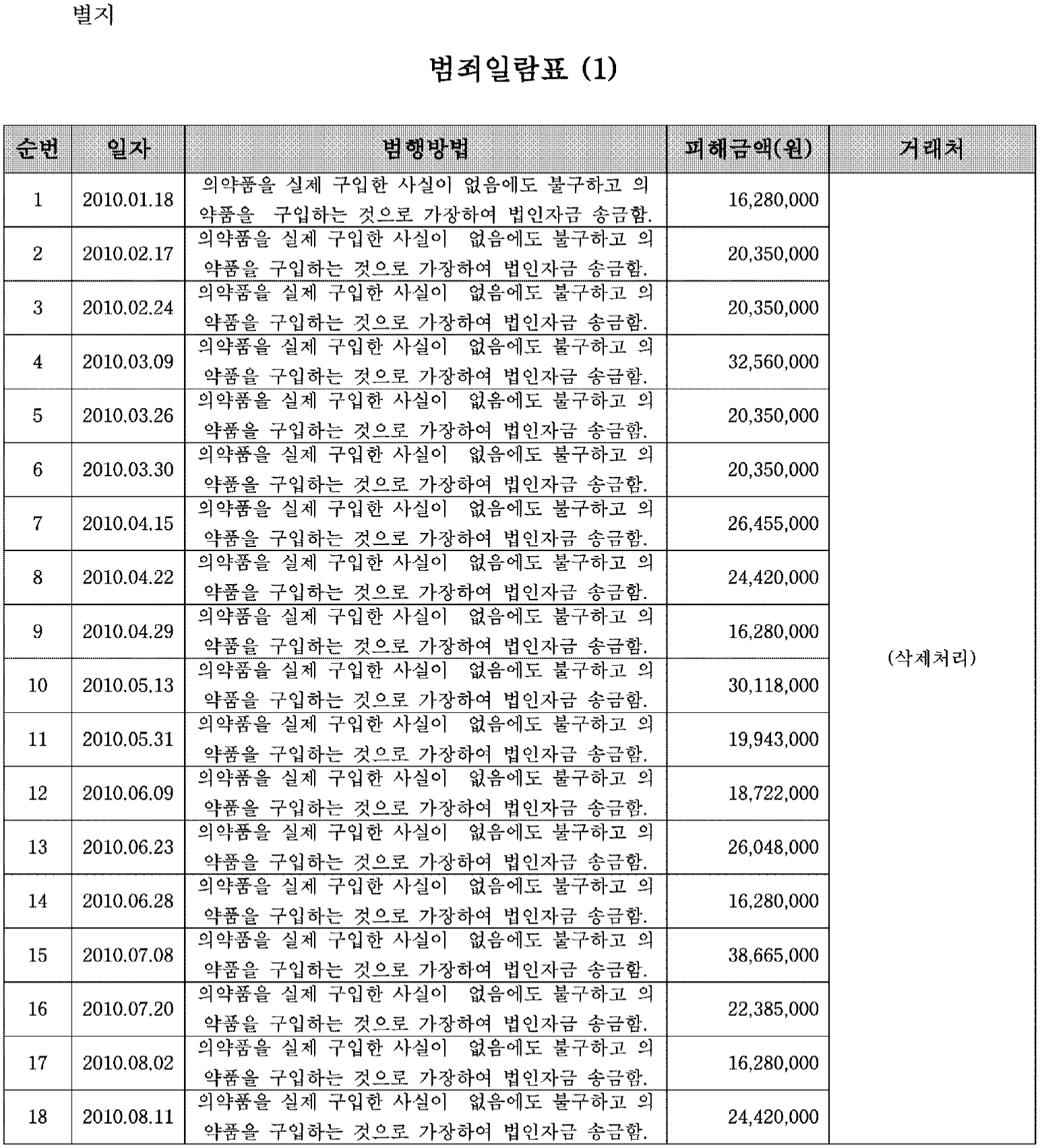

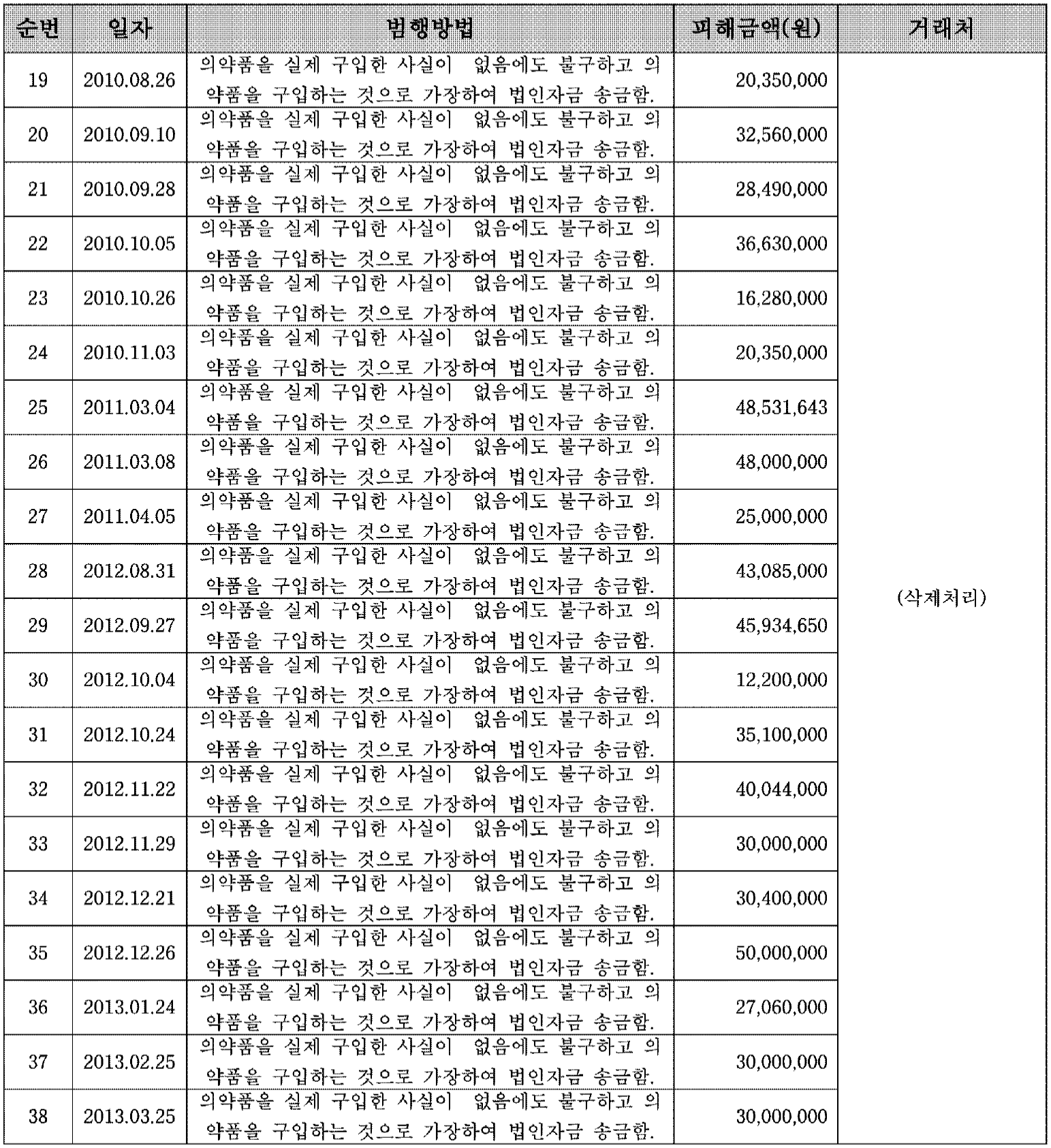

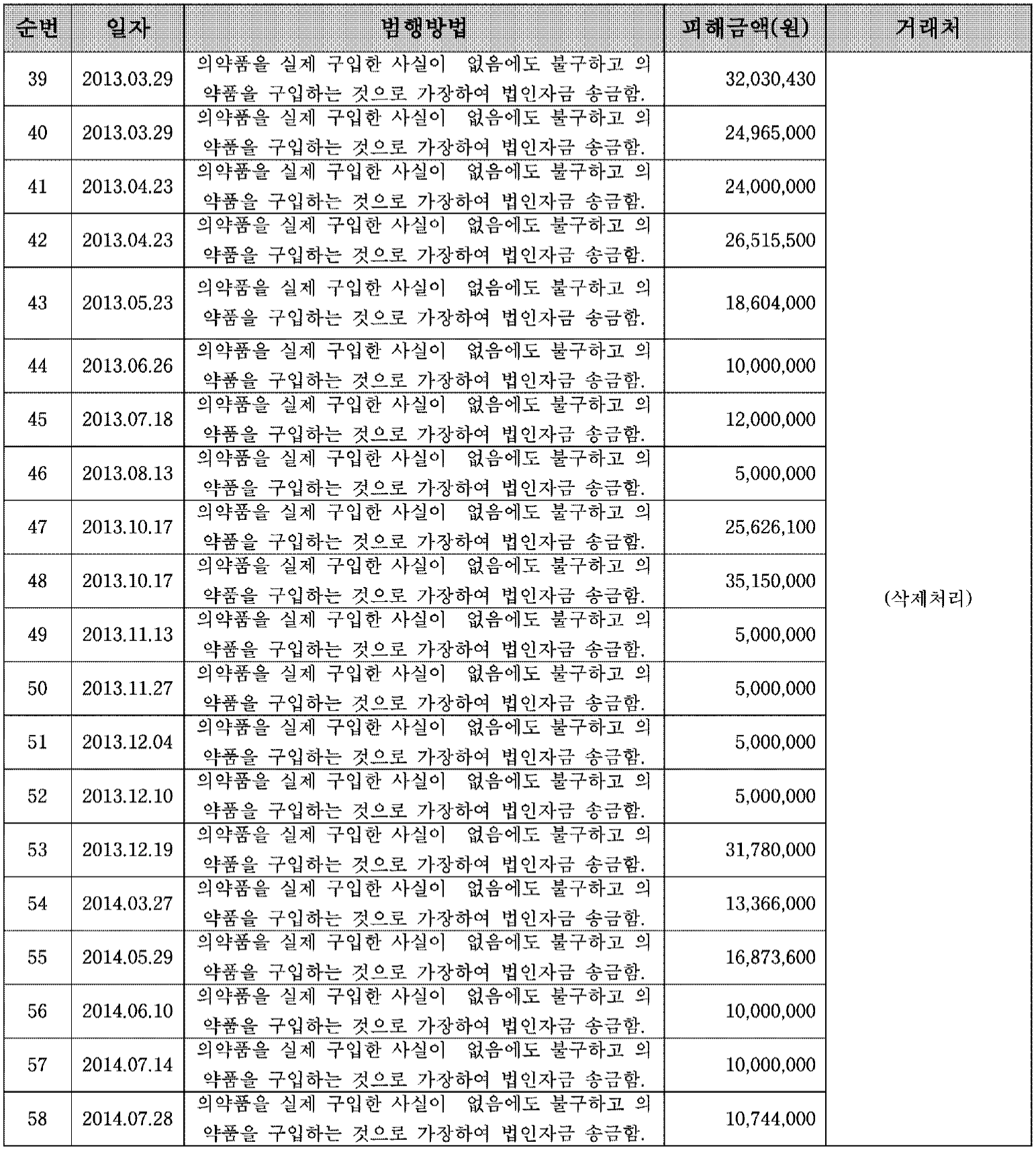

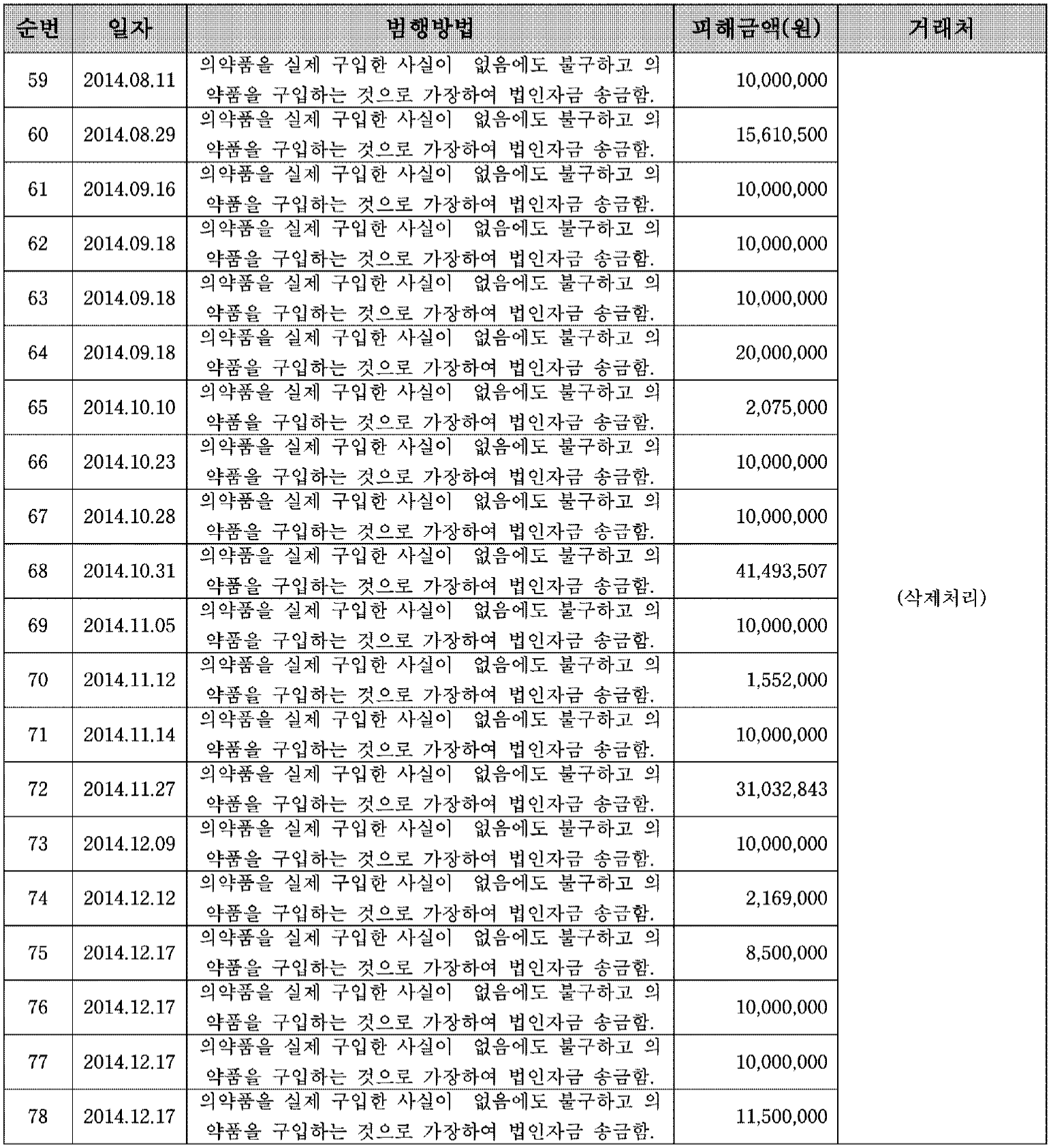

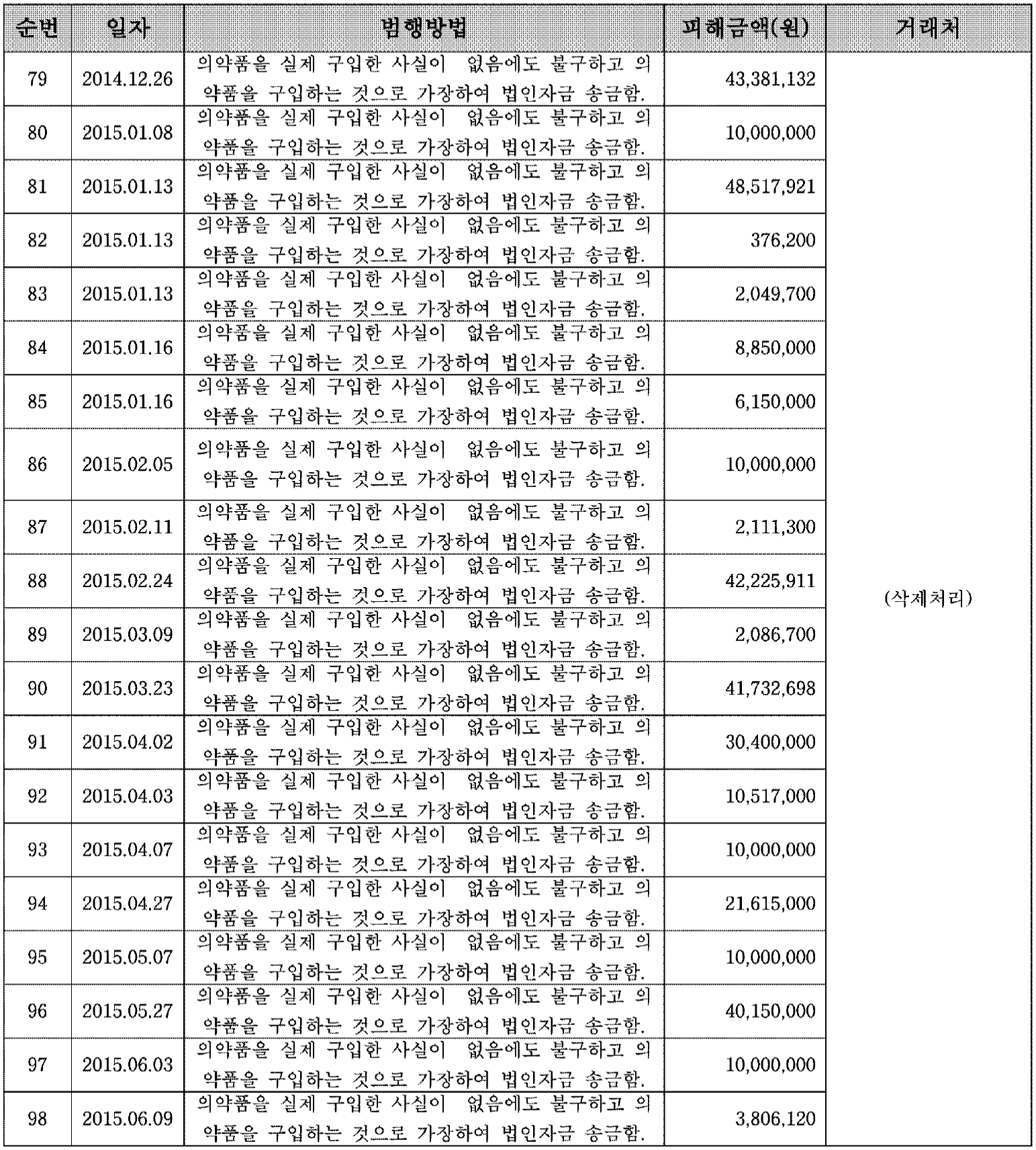

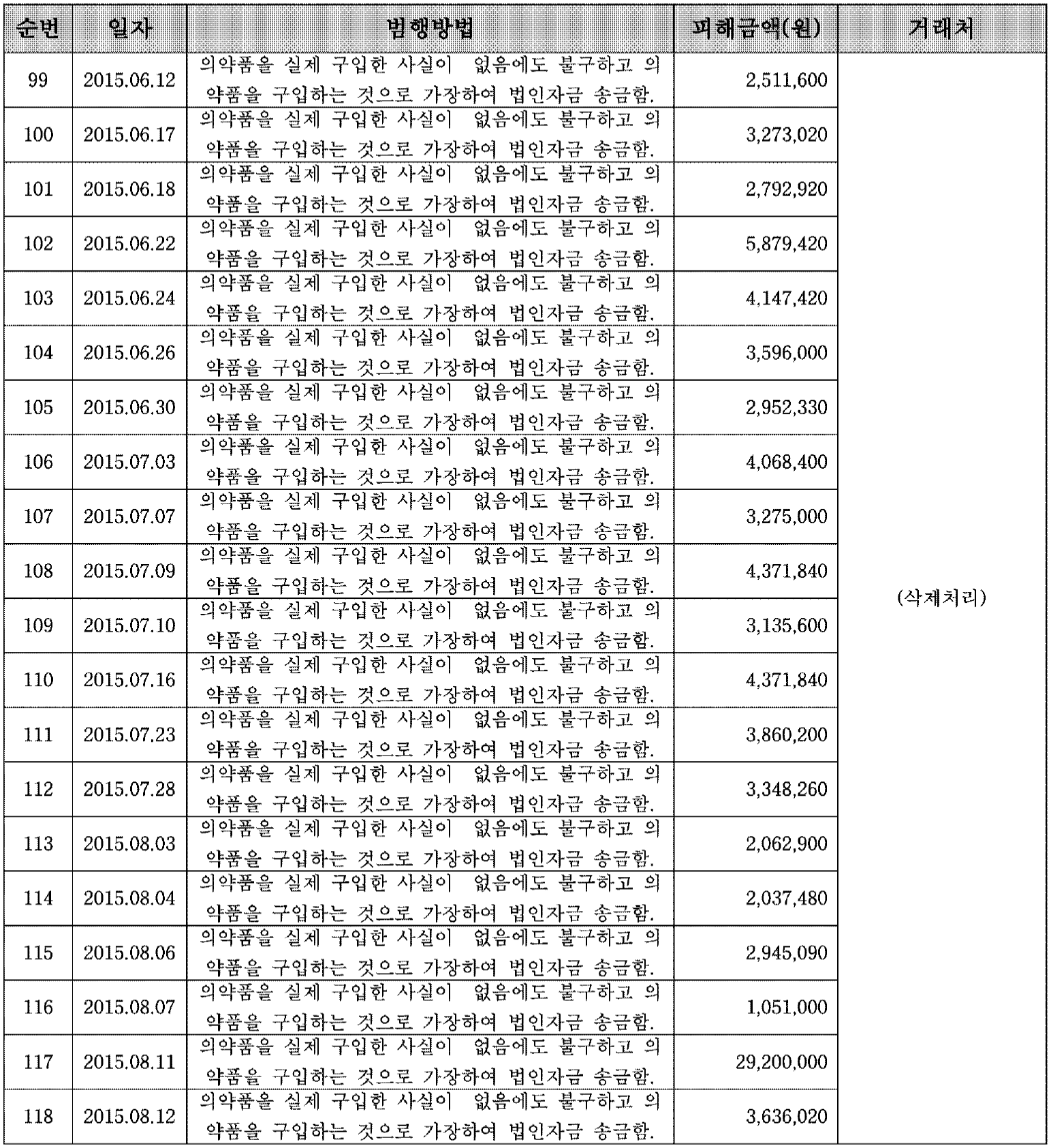

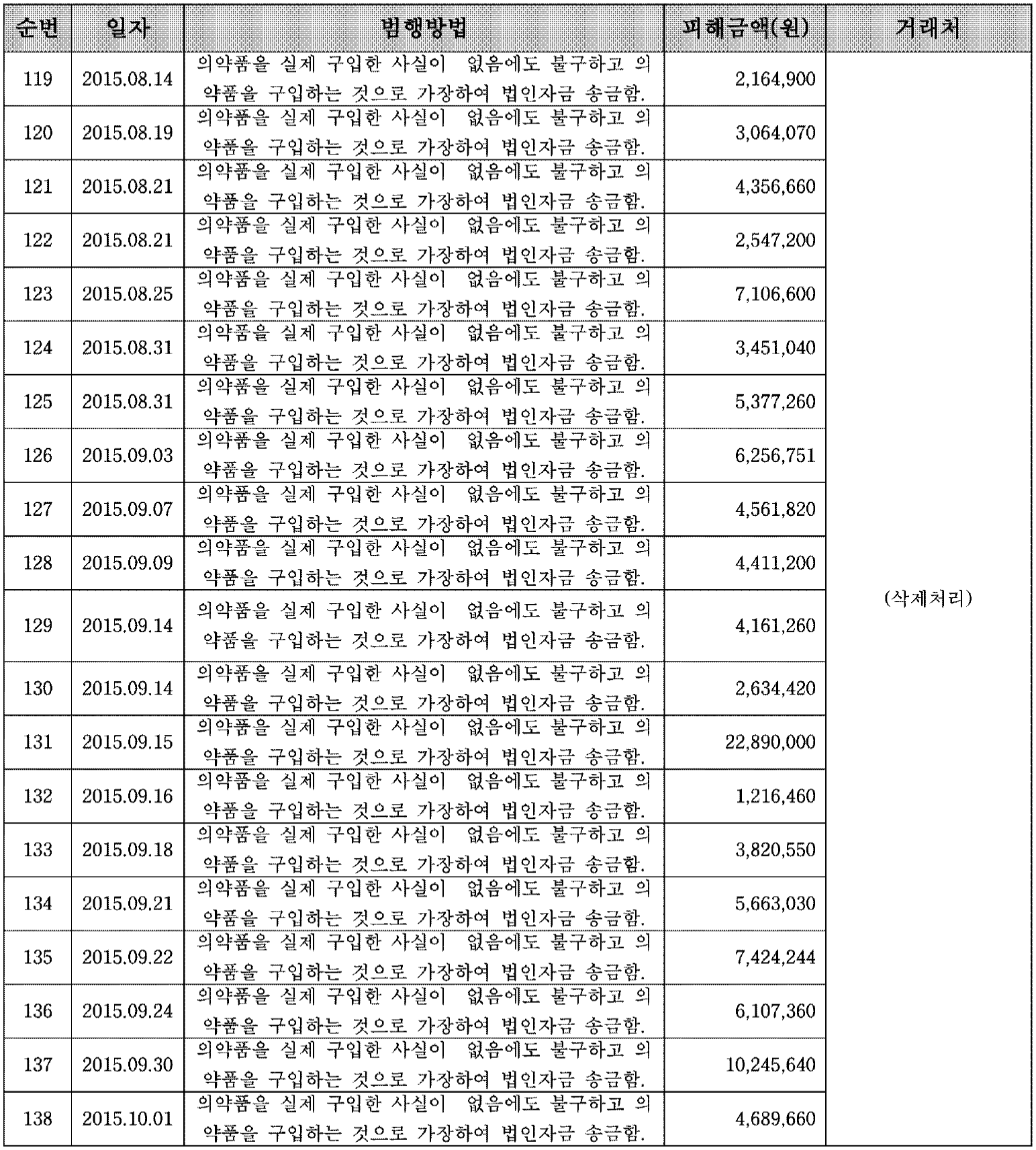

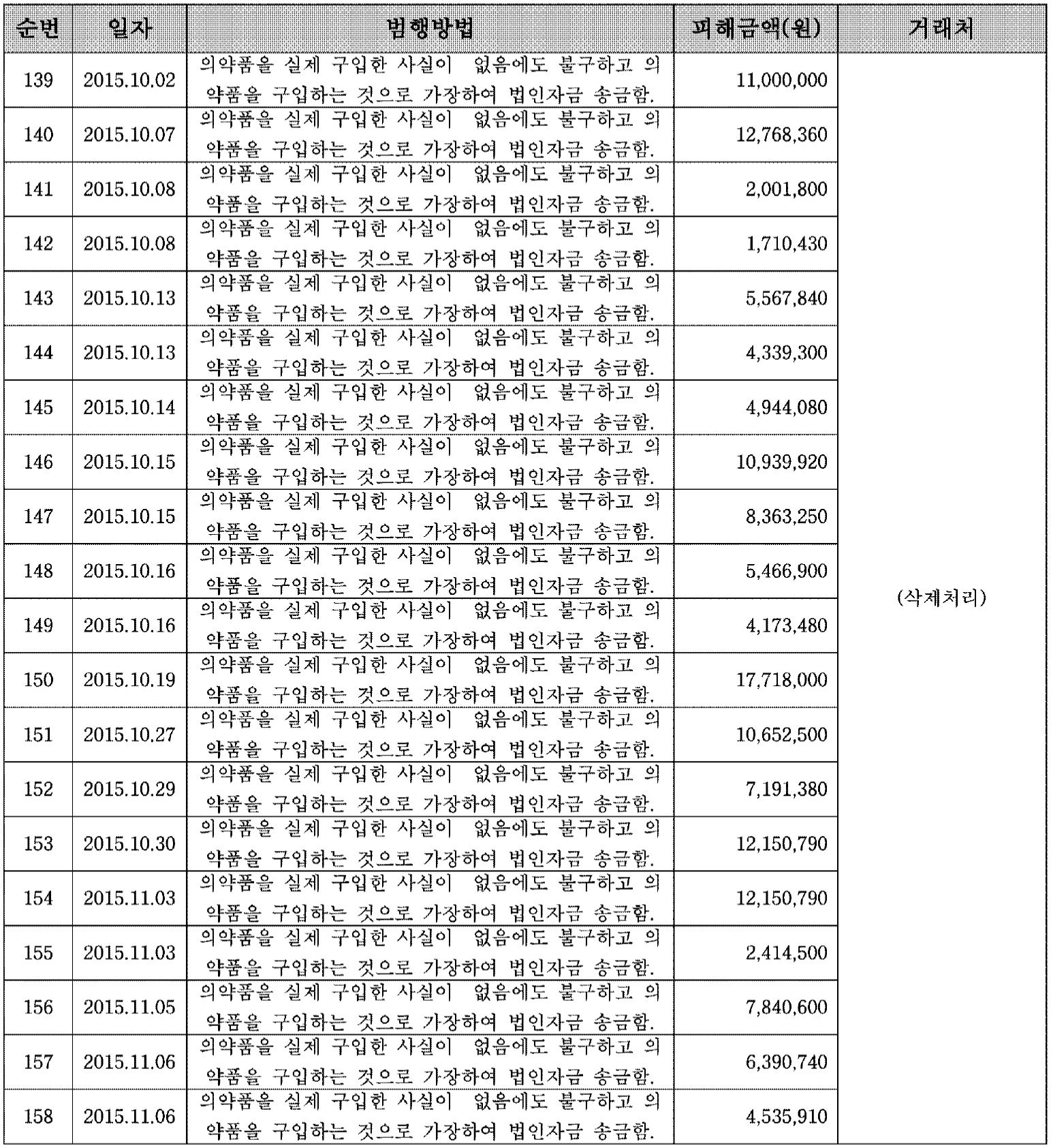

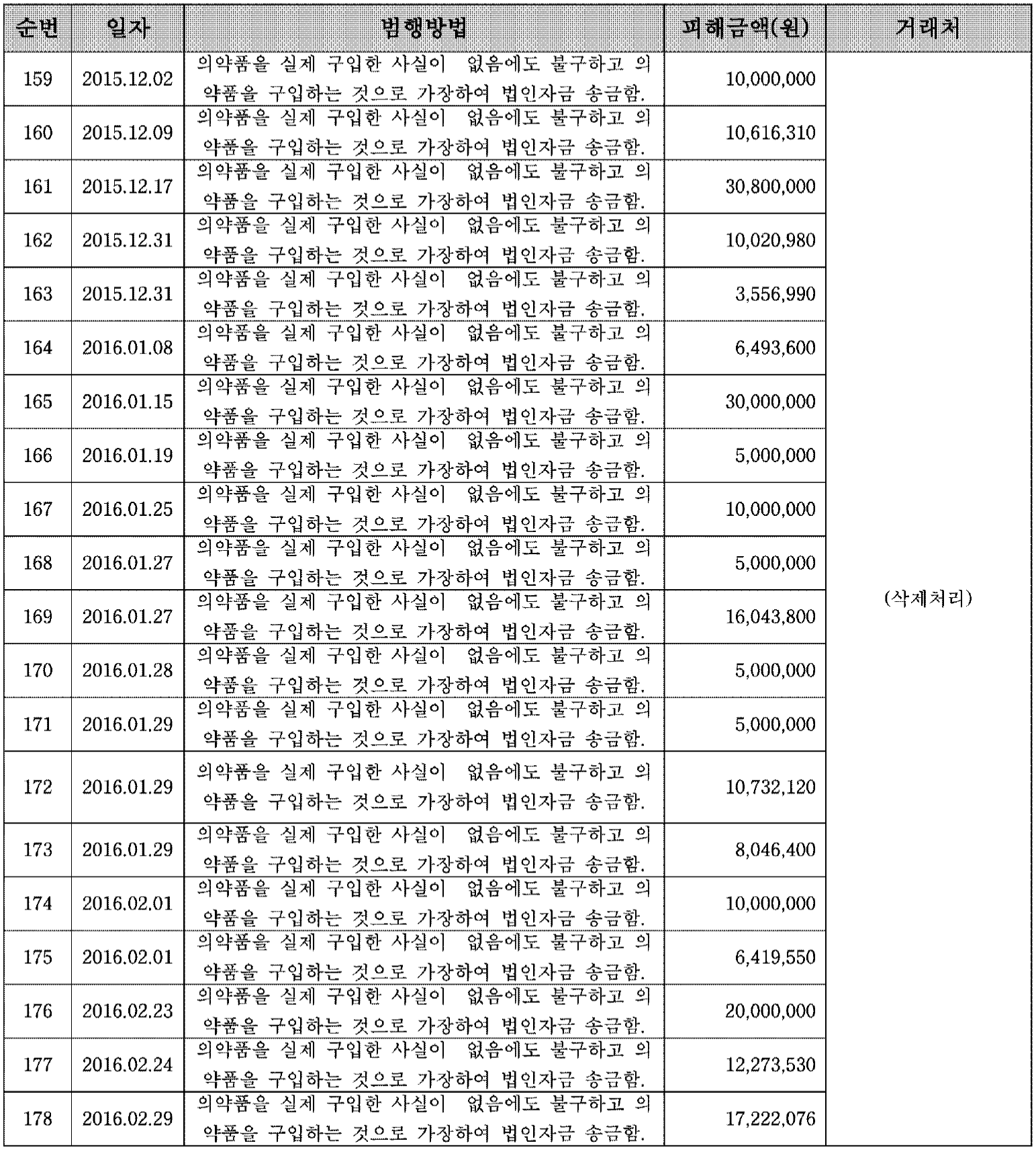

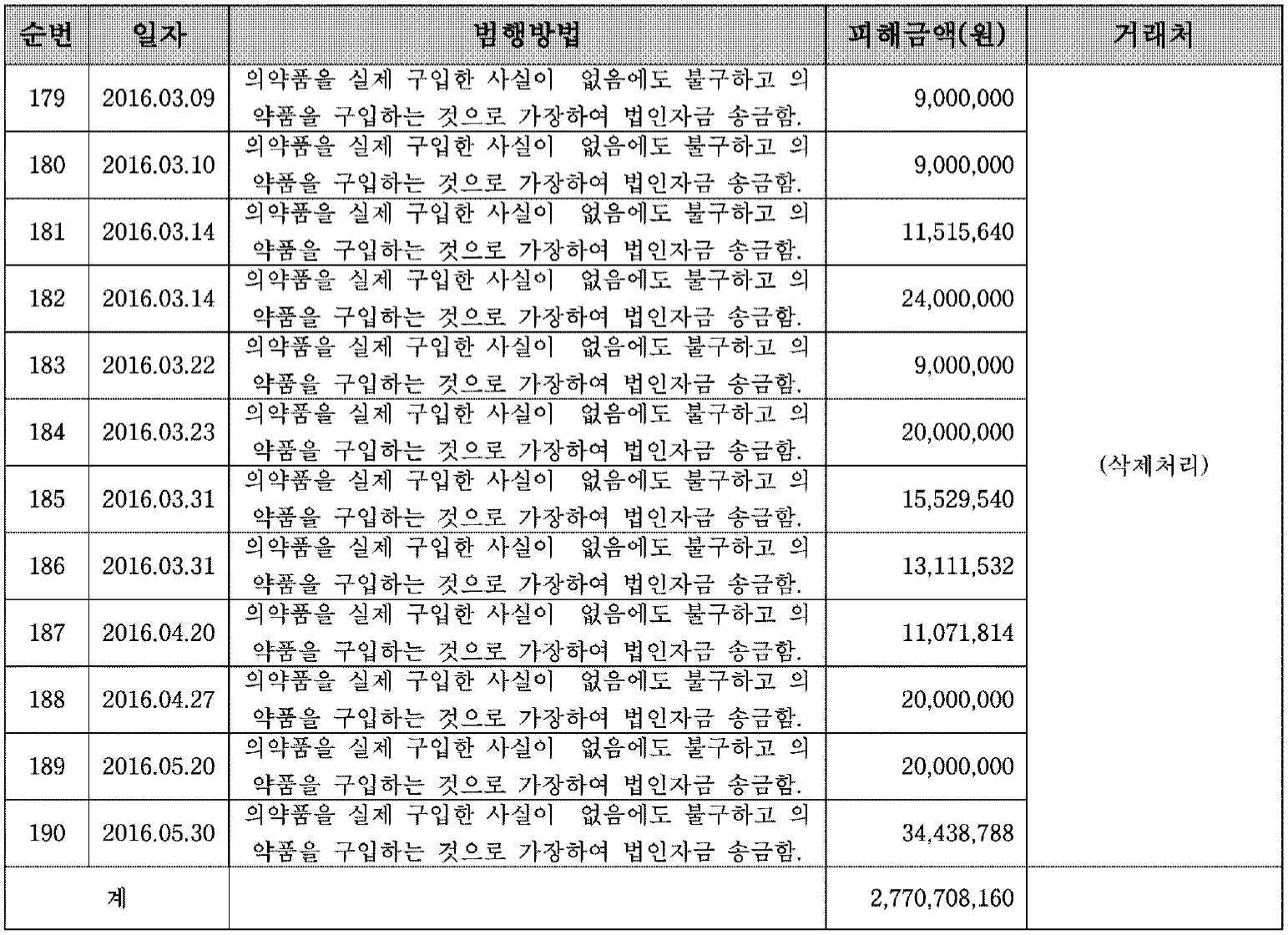

자금을 횡령한 것을 비롯하여 2010 . 1 . 18 . 경부터 2016 . 5 . 31 . 경까지 ① 의약

품을 구매한 사실이 없음에도 허위세금계산서를 발급받고 해당 업체 계좌에 계

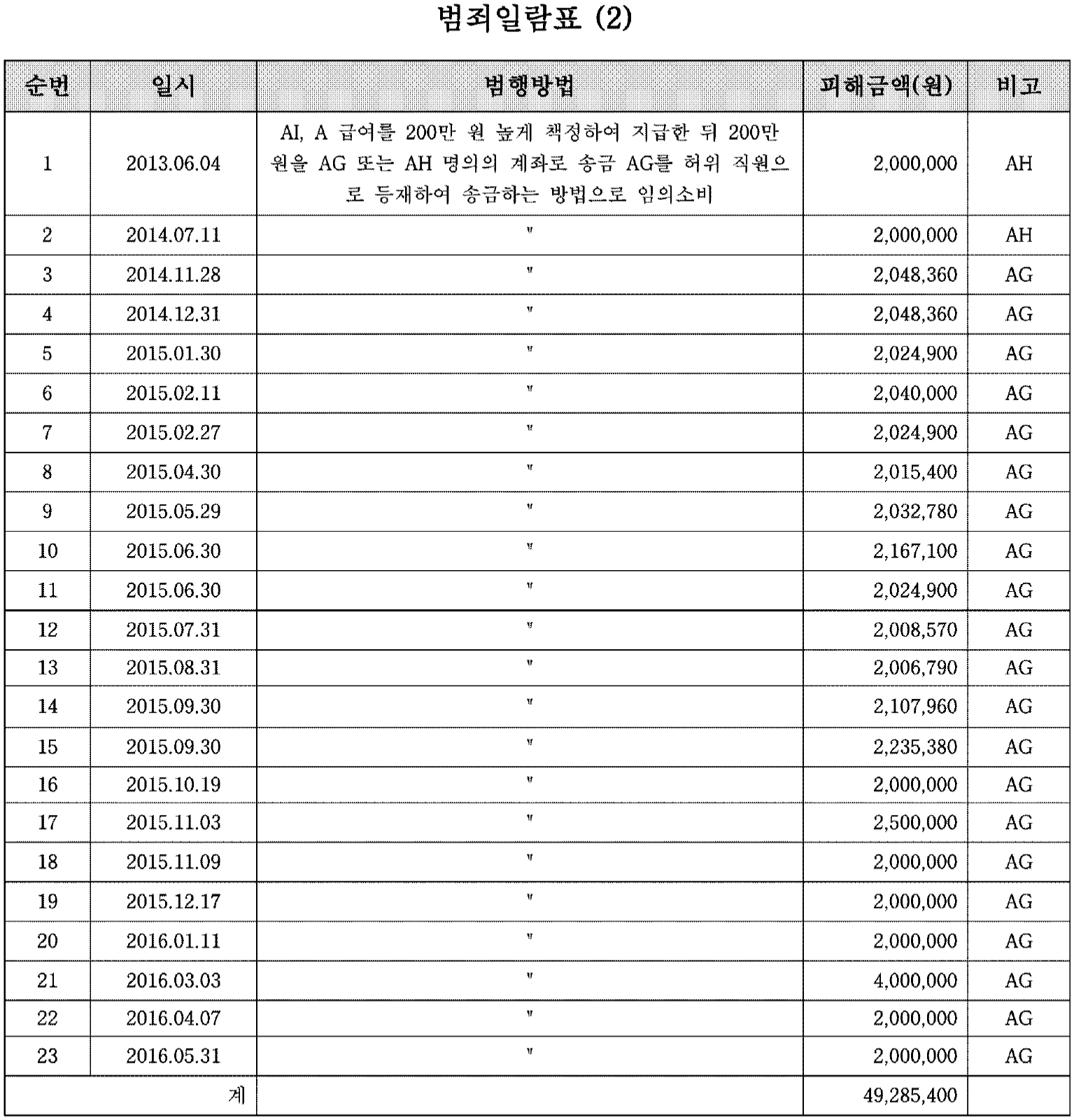

산서 상당의 금원을 송금해 주는 방법 , ② 아들 AG , 딸 AH을 직원으로 가장하

여 급여를 지급하거나 처 AI 급여를 200만 원 과다계상한 뒤 이체하는 방법 등

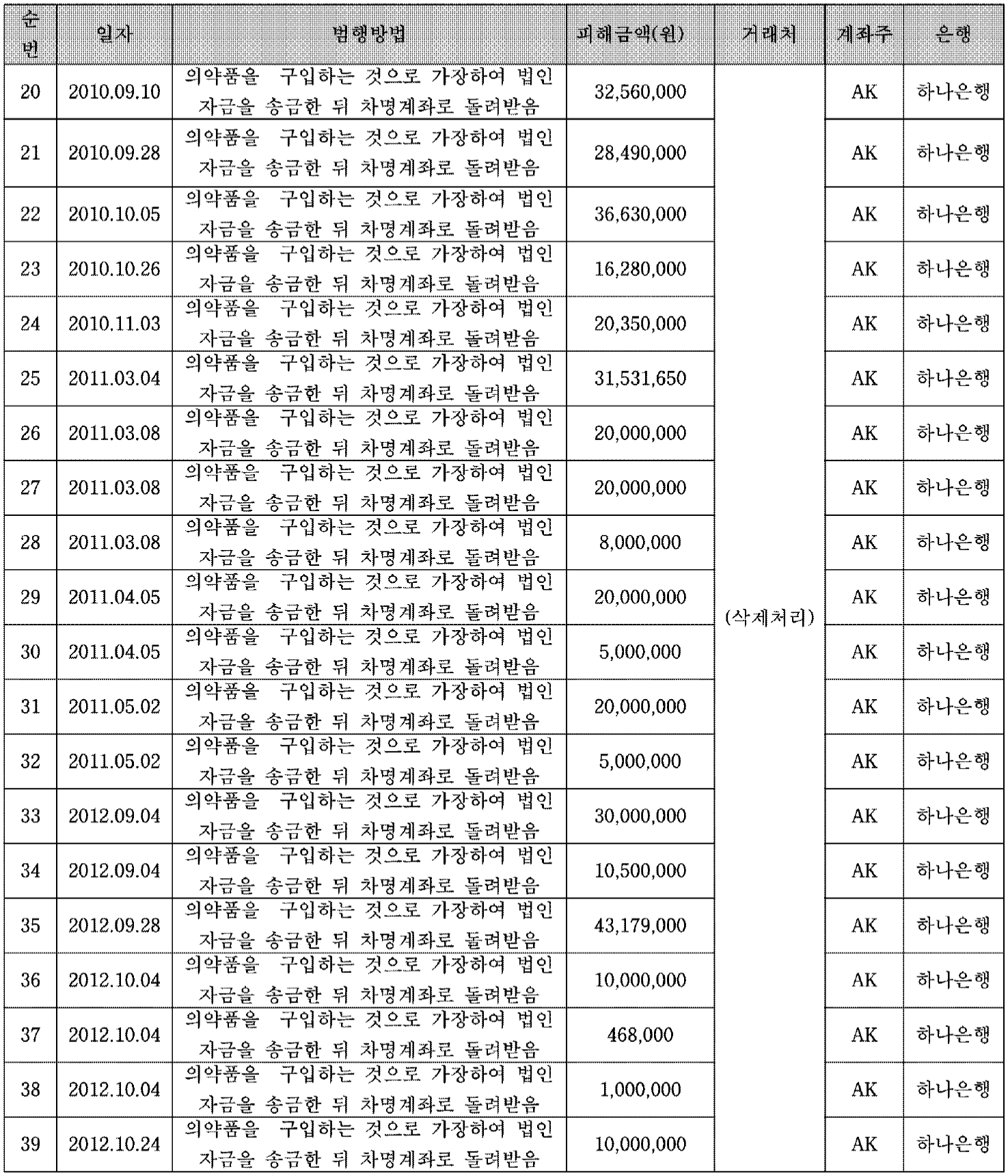

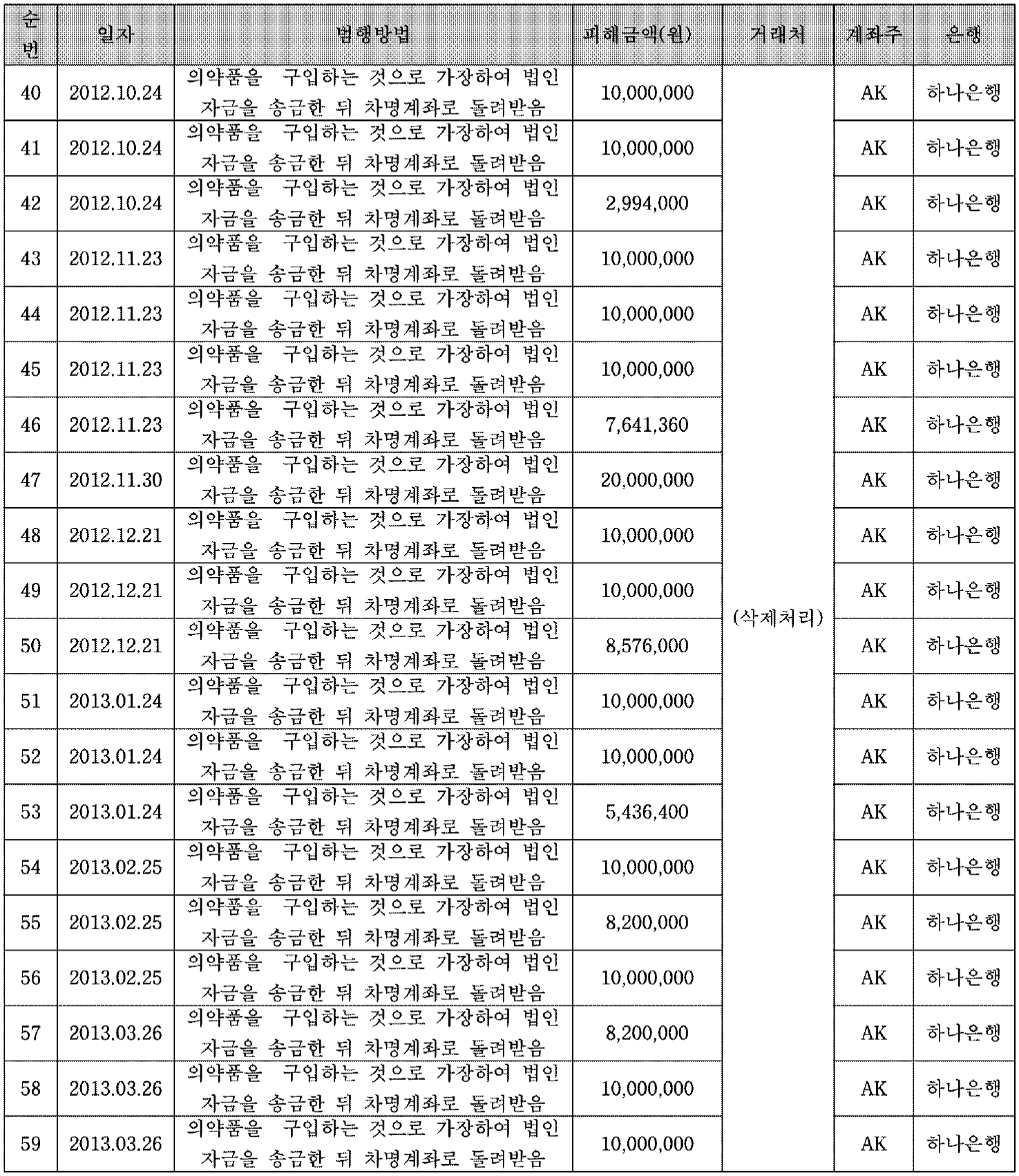

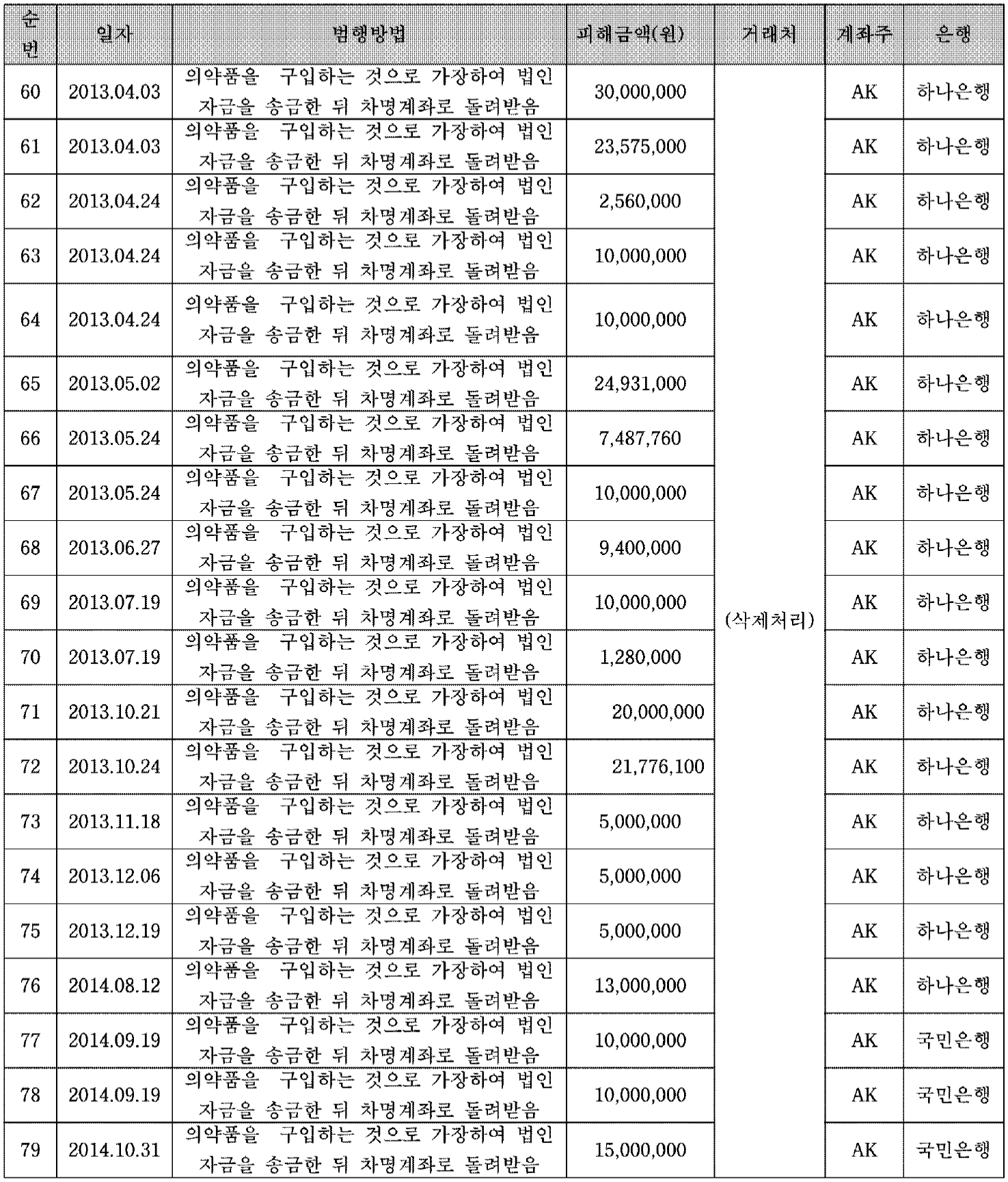

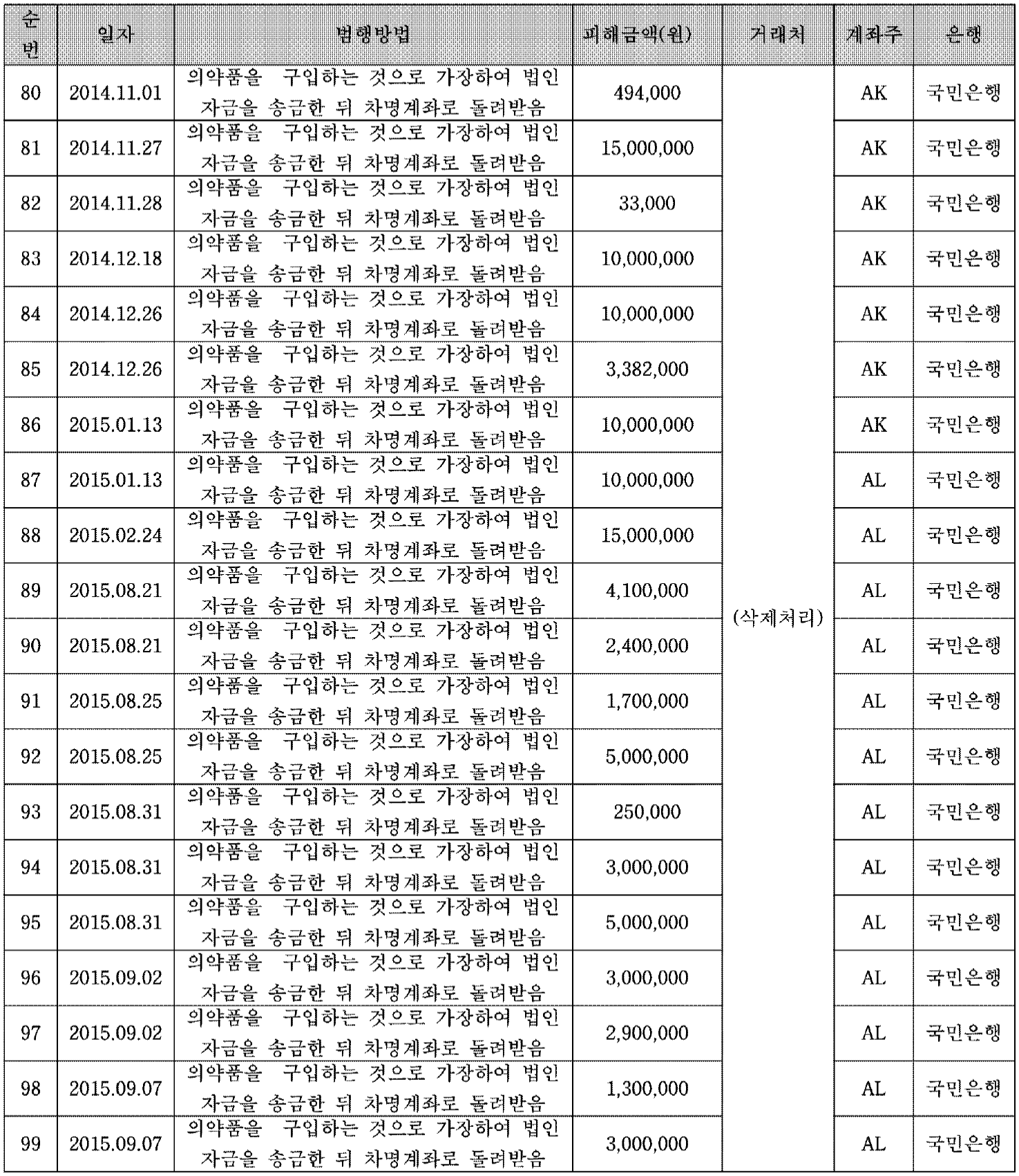

으로 범죄일람표 ( 1 ) , ( 2 ) 기재와 같이 총 213회에 걸쳐 업무상 보관 중이던 주

식회사 M 법인자금 2 , 819 , 993 , 560원을 횡령하였다 .

이로써 피고인은 피해자 주식회사 M 소유의 법인자금 2 , 819 , 993 , 560원을 횡령

하였다 .

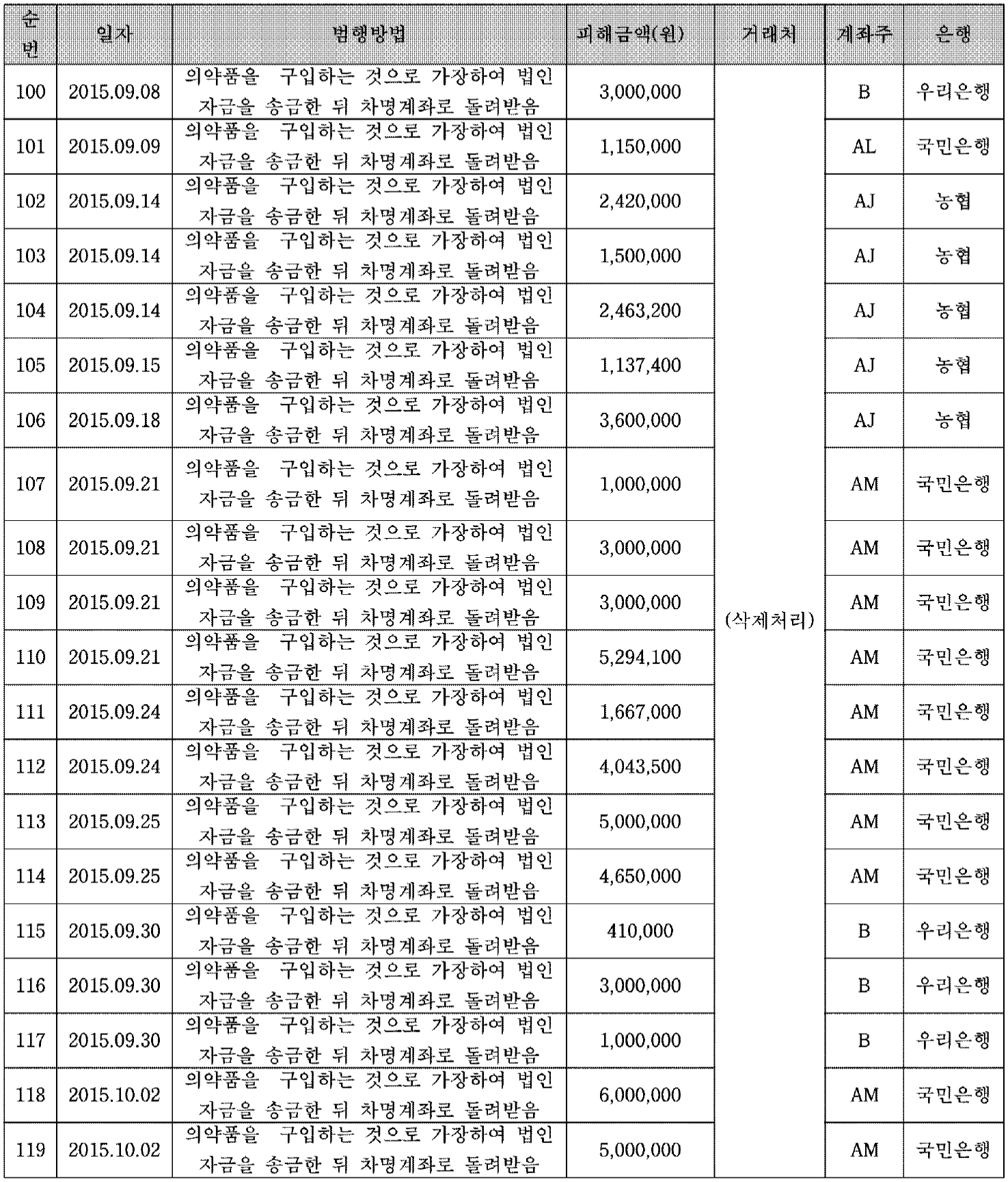

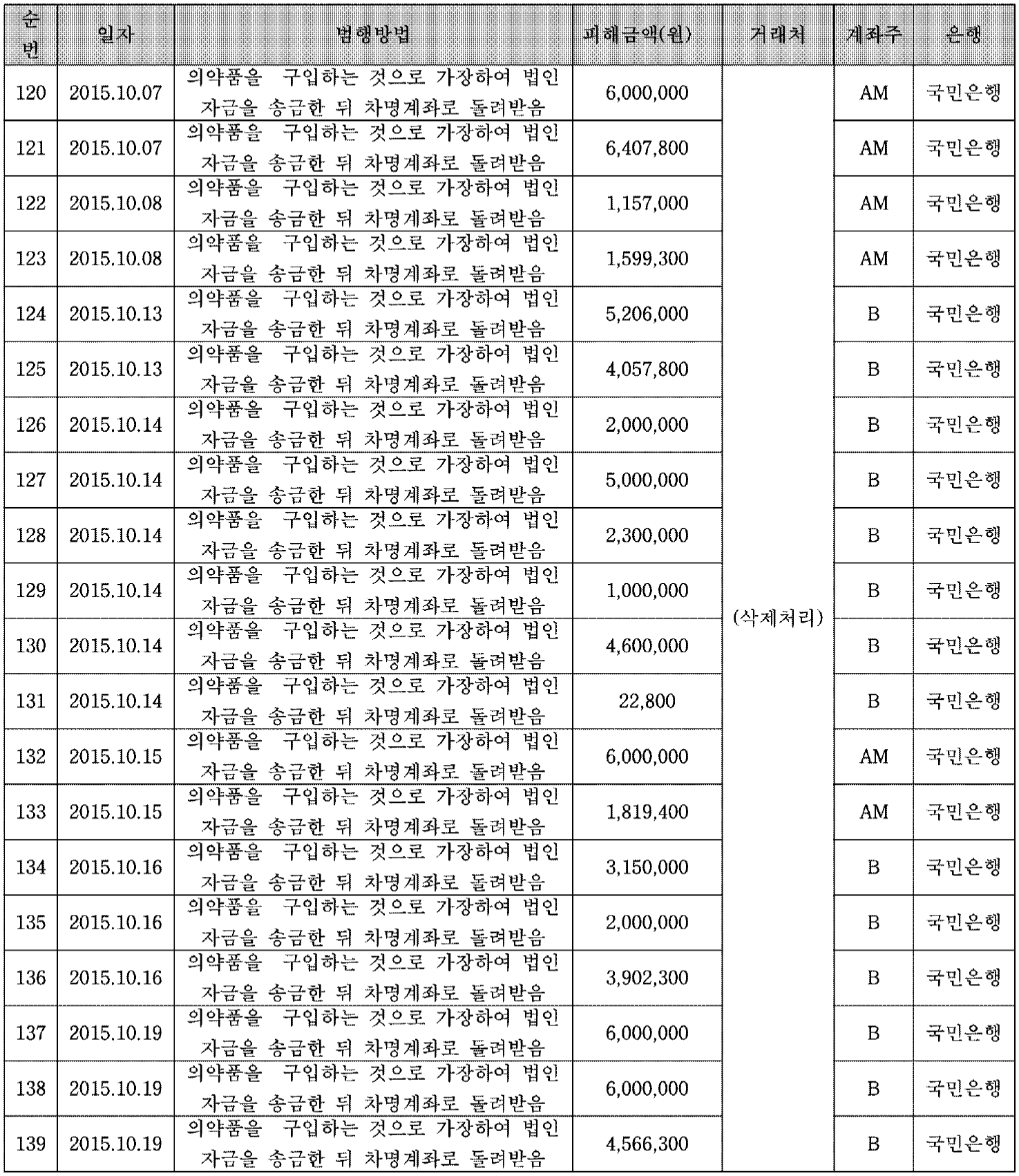

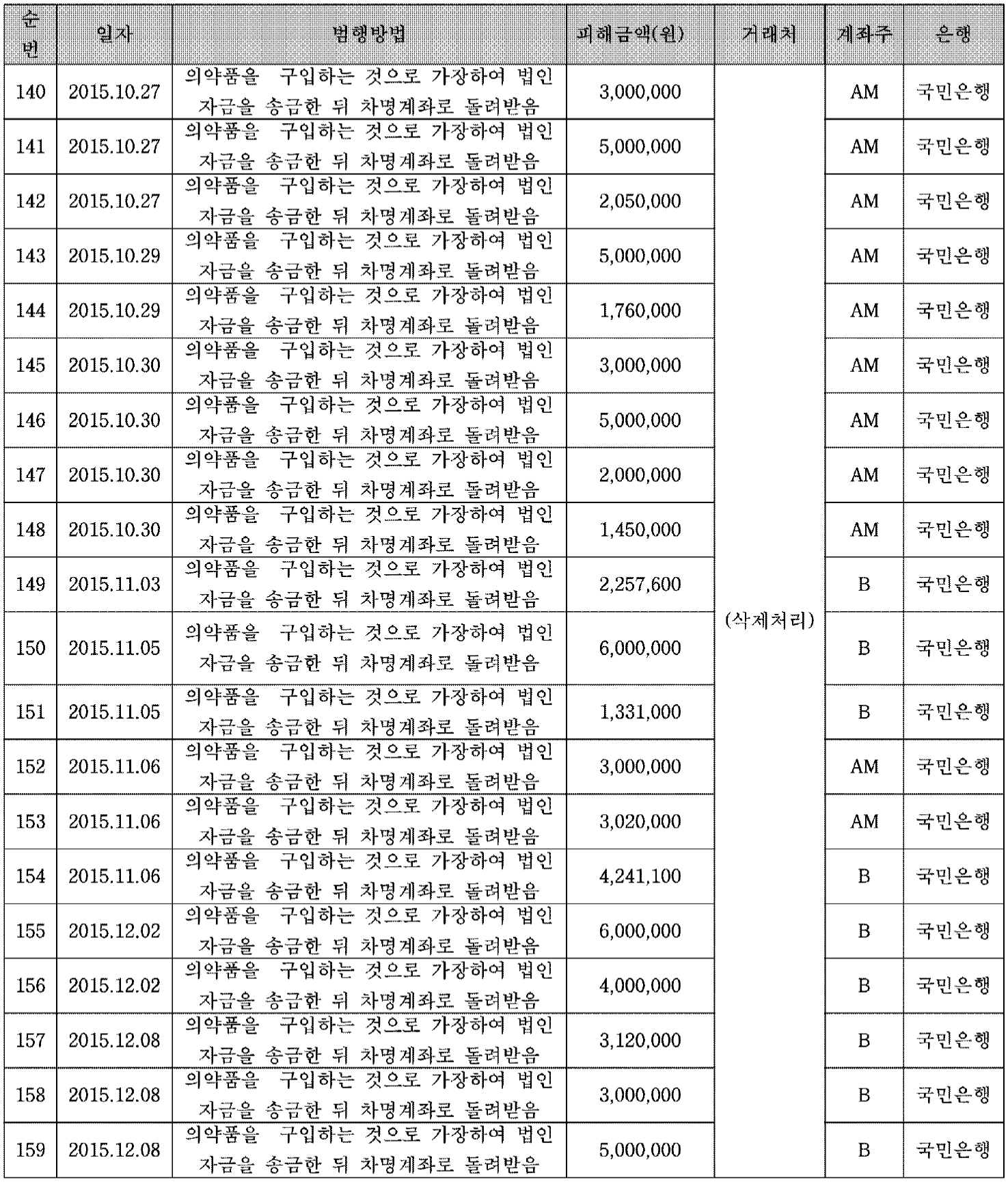

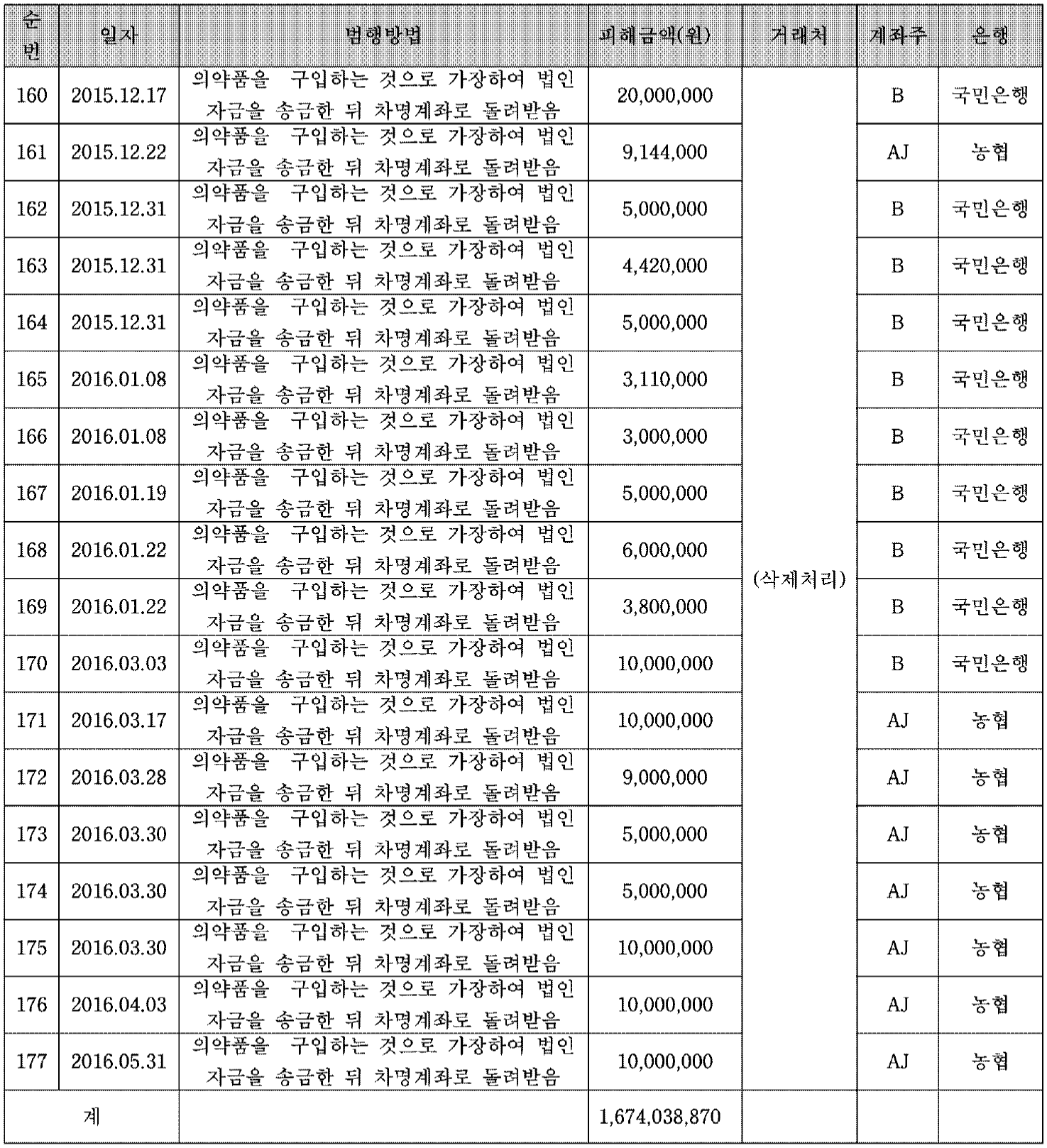

2 ) 범죄수익은닉의 규제및처벌등에관한법률위반

피고인은 1 ) 항과 같이 업무상 횡령한 범죄수익인 주식회사 M 법인자금을 허위

거래업체들로부터 되돌려 받아 주식회사 M에서 납품하는 의약품을 처방해 준

의사와 약사들에게 4 ~ 15 % 상당의 비율로 불법리베이트를 제공하려고 하였다 .

피고인은 불법리베이트 자금 조성과 관련하여 검찰 등 수사기관 , 국세청 , 공정

거래위원회 , 건강보험심사평가연구원 등으로부터 각종 수사와 조사를 받아 형

사처벌 과징금 또는 각종 행정제재를 받을 것을 우려하여 , 이를 회피할 의도로

피고인이 확보한 차명계좌를 이용하여 이처럼 횡령한 주식회사 M 법인 자금을

되돌려 받아 범죄수익을 은닉하기로 마음먹었다 .

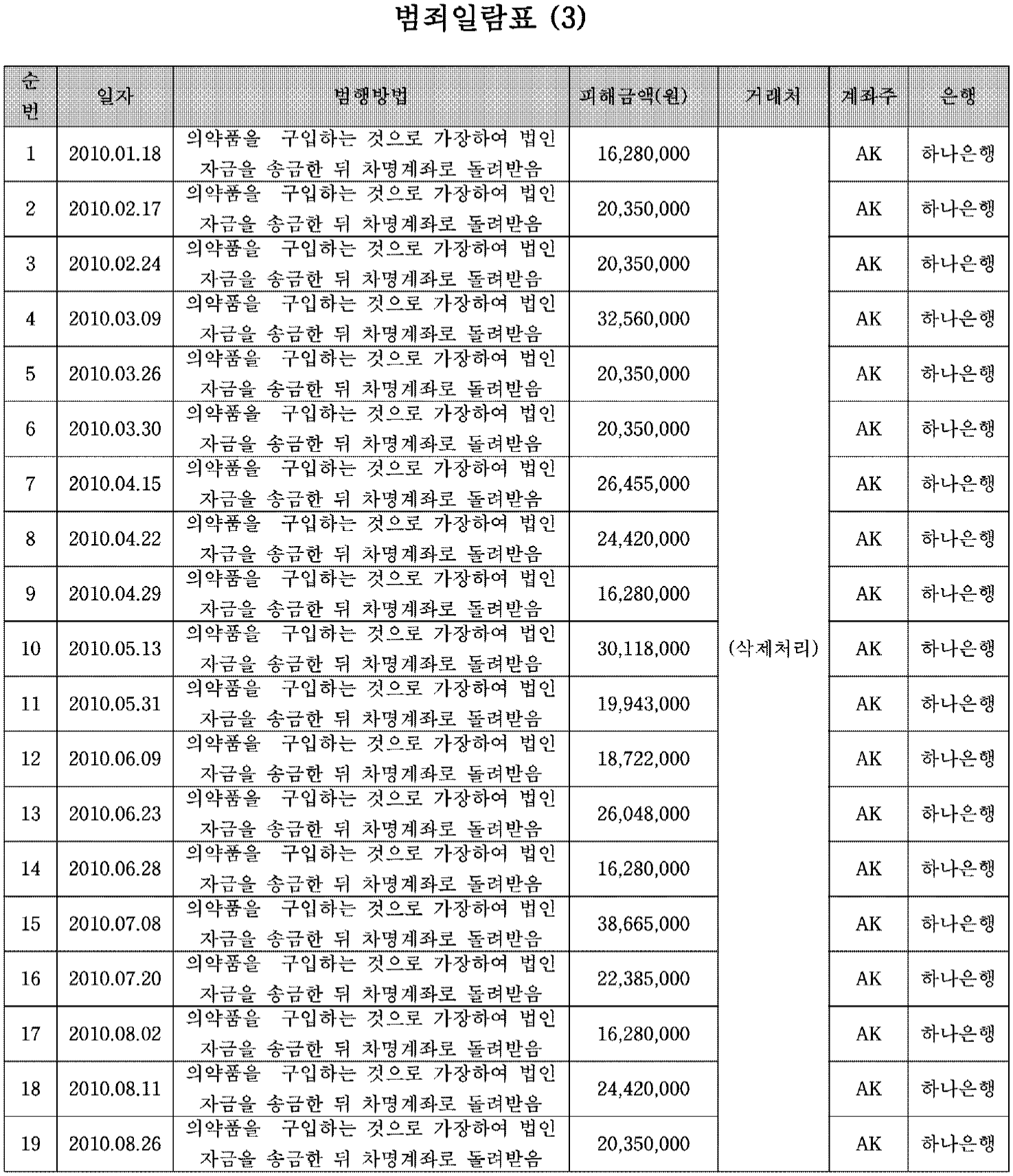

이에 따라 피고인은 1 ) 항과 같이 AE 명의의 국민은행 계좌에 송금해 준 주식

회사 M 소유의 자금 2 , 643 , 420원 중에서 , AF로부터 수수료 6 . 5 % 등을 공제한

2 , 463 , 200원을 같은 날 피고인이 확보한 차명계좌인 AJ 명의의 농협 계좌로 되

돌려 받은 것을 비롯하여 범죄일람표 ( 3 ) 기재와 같이 2010 . 1 . 18 . 경부터

2016 . 5 . 31 . 경까지 총 177회 ) 에 걸쳐 합계 1 , 674 , 038 , 870원2 ) 상당을 피고인이

확보한 차명계좌인 AK , AL , B , AJ , AM 명의의 계좌로 되돌려 받아 범죄수익의

취득에 관한 사실을 가장하였다 .

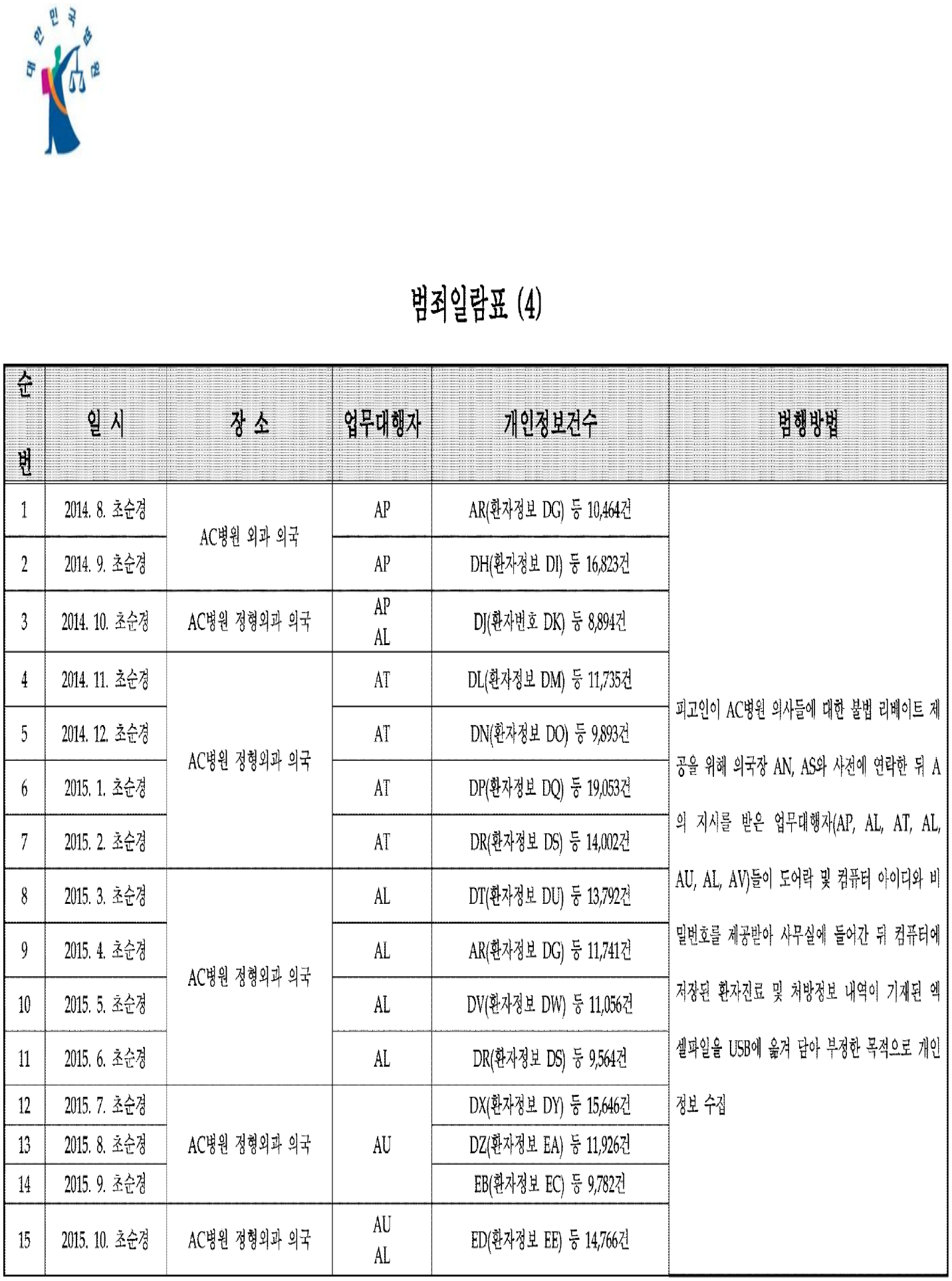

3 ) 개인정보보호법위반

개인정보를 처리하거나 처리하였던 자는 업무상 알게 된 개인정보를 누설하거

나 권한 없이 다른 사람이 이용하도록 제공하는 행위를 하여서는 아니 되고 ,

그 사정을 알면서도 부정한 목적으로 개인정보를 제공받아서는 아니 된다 .

그런데도 피고인은 2014 . 8 . 경 AC병원 교수 및 소속 의사들에게 처방 내역에

따라 일정 비율의 리베이트를 제공하려는 부정한 목적으로 , AC병원 의사 AN으

로부터 그가 업무상 환자 개인정보를 처리할 수 있도록 권한을 부여받은

Jump 3000 』 프로그램 내에 접속하여 , 프로그램에 저장된 AC병원 의사들의

환자들에 대한 의약품을 처방한 내역이 기재된 파일 ( 일명 ' AO ' ) 을 병원 직원들

이 근무하지 않는 매월 초순 주말 또는 공휴일에 제공받기로 하였다 .

피고인은 그 무렵 영업직원 AP와 함께 AN이 근무하는 AC병원 의국 사무실에

찾아가 AN을 만났다 . AN은 그 자리에서 AP에게 Jump 3000 , 프로그램에 접

속할 수 있는 AN의 아이디 ( AQ ) 와 비밀번호를 알려주었고 이후 프로그램에 접

속하여 ' 보안자료 ' 중 ' 수가별환자조회 ’ 항목에서 『 환자명 ( 성명 ) , 환자등록번호 ,

래원일 , 오더일 , 번호 , 등록일 , 급종 , 본인률 , 수량 , 회수 , 일수 , 처방의 』 등이 기

재된 AR 등 10 , 464건의 AC병원 환자들 진료 및 처방정보인 개인정보를 다운

로드 받을 방법을 알려주었고 , 피고인은 영업직원 AP에게 AN이 알려준 방법으

로 다운로드 받도록 하여 개인정보를 제공받았다 .

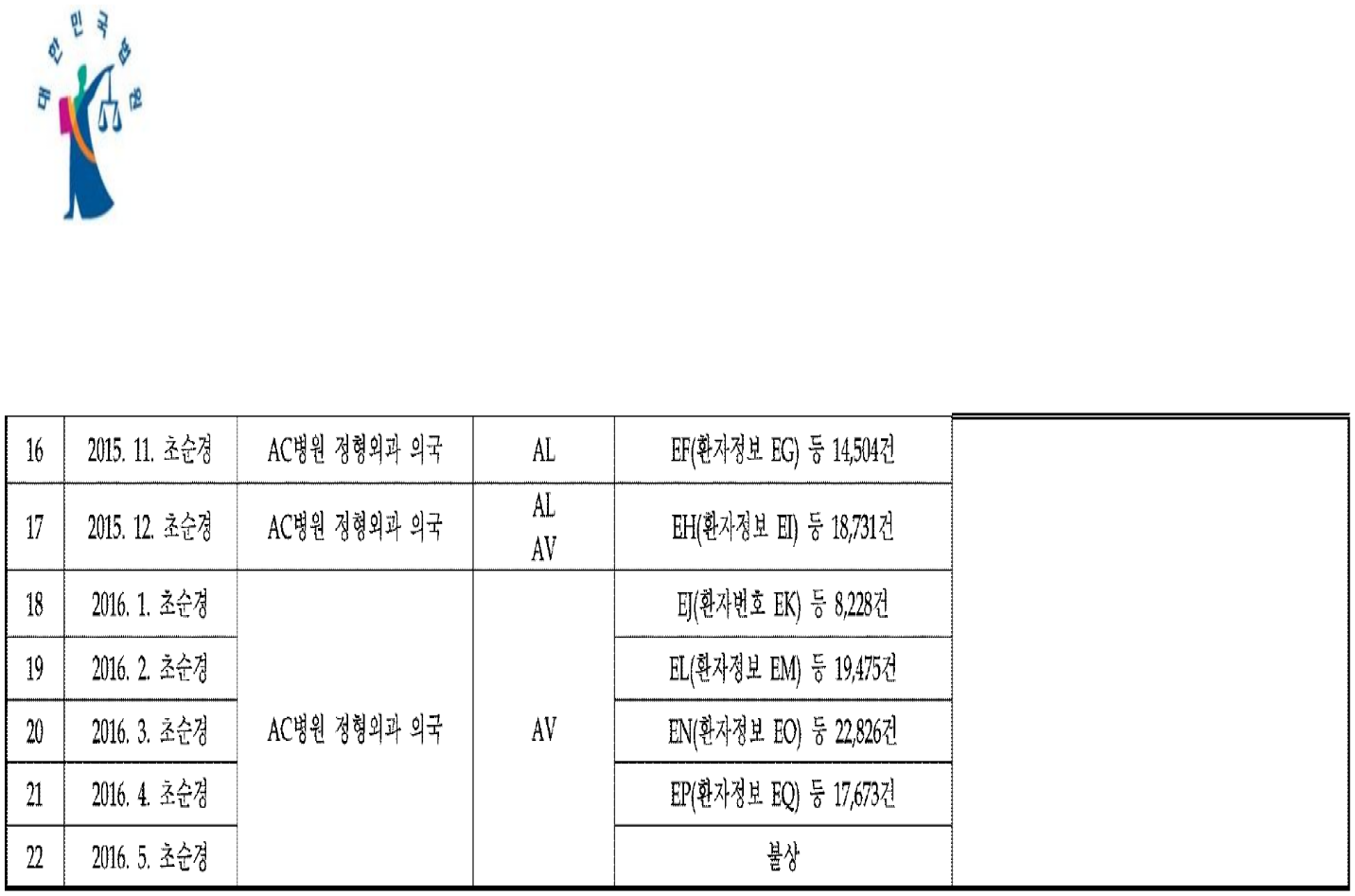

피고인은 이를 비롯하여 2014 . 8 . 초순경부터 2016 . 5 . 초순경까지 범죄일람표

( 4 ) 기재와 같이 22회에 걸쳐 AC병원 의사 AN , AS 등으로부터 『 Jump 30004

프로그램 아이디와 비밀번호를 제공받아 주식회사 M 직원 AP , AL , AT , AU ,

AV 등에게 위와 같은 방법으로 290 , 574건 이상의 환자 진료 및 처방정보를 다

운로드 받도록 하여 , 부정한 목적으로 개인정보를 제공받았다 .

4 ) 증거은닉교사

가 ) AV USB 관련

AV는 2016 . 6 . 16 . 경 검찰이 주식회사 M 사무실을 압수 · 수색하면서 AC병원

의사와 의국장들에 대한 리베이트 내역 등이 저장된 USB에 대한 소재를 발

견하지 못해 압수수색을 하지 못하고 돌아가자 , 그 무렵 부산 금정구 AW에

있는 AX점 내 사물 보관함에 증거인 USB 3개를 빨간색 동전 지갑 안에 넣

어 숨겨두었다 .

피고인은 2016 . 6 . 17 . 01 : 00경 검찰 조사를 받고 나온 AV로부터 사물 보관

함에 USB를 숨겨두었다는 사실을 보고받고 열쇠를 건네받아 비서 E에게 건

네주었고 , 같은 날 10 : 00경 AV가 USB를 임의로 검찰에 제출할 것을 우려하

여 , 비서 E , 구매팀장 D에게 AX점으로 가 USB를 찾아오도록 지시하였다 .

피고인으로부터 이와 같은 지시를 받은 E , D은 그 무렵 AX점으로 가 열쇠

로 사물 보관함을 열고 확인하였으나 사물 보관함이 비어 있었다 .

이와 같은 상황을 보고받은 피고인은 E과 D에게 AX점 고객센터에서 CCTV

등을 확인하여 AV가 숨겨 두었던 USB를 찾아오도록 지시하였다 . D , E은 피

고인의 지시에 따라 AX점 내 고객센터로 가 그곳에 보관 중이던 USB를 찾

아왔다 .

그러자 피고인은 E과 D에게 D의 남편이 운영하는 가구점에 USB를 보관하

도록 지시하였고 , E과 D은 피고인의 지시에 따라 , 빨간색 동전 지갑 안에

있던 USB 3개만 꺼내 그 무렵 부산 금정구 AY에 있는 AZ 운영의 ' BA ' 이라

는 상호의 가구점으로 함께 이동하여 , 그곳 책상 뒤편에 USB를 숨겨 두었

다 .

이로써 피고인은 자신의 형사사건에 관한 증거를 은닉하도록 E , D을 교사하

였다 .

나 ) AV 휴대전화 관련

피고인은 2016 . 6 . 16 . 경 피고인 자신의 주거지와 주식회사 M 사무실이 압

수 · 수색을 당하고 영업직원 AV가 검찰에서 의약품 리베이트 내역이 기재된

USB의 소재에 대해 조사를 받게 되자 , 조만간 AV 등에 대한 검찰의 추가

압수수색이 있을 것으로 판단하였다 .

이에 피고인은 2016 . 6 . 17 . 20 : 00 ~ 22 : 00경 부산 금정구 BB 703동 1902호

피고인의 주거지에서 , AV 등을 불러 검찰의 추가 압수수색에 대비하여 휴대

전화를 교체하라고 지시하였고 , 그 이후에도 수차례에 걸쳐 휴대전화를 교체

하도록 지시하였다 .

피고인으로부터 이와 같은 지시를 받은 AV는 2016 . 6 . 22 . 경 부산 부산진구

BC에 있는 ' BD ' 부산지사에서 증거인 자신이 사용하던 휴대전화를 교체하여

사촌 언니 BE의 친구에게 보관하였다 .

이로써 피고인은 자신의 형사사건에 관한 증거를 은닉하도록 AV를 교사하였

나 . 피고인 B

피고인은 A의 지시를 받아 AD병원 의사 L과 다수의 약사에게 의약품 처방에 따

른 리베이트를 주었다 . 2015 . 8 . 중순경 국세청의 세무조사 당시 AK 명의의 차명

계좌 사용 사실 등이 발각되어 , 가 . 의 1 ) 항과 같이 A가 의약품 리베이트 교부와

관련된 자금 조성을 위해 회사자금을 횡령한 뒤 차명계좌로 그 범죄수익을 되돌

려 받아 은닉한다는 사실을 알고 있었다 .

그런데도 피고인은 A를 돕기 위하여 2015 . 9 . 하순경 피고인 명의의 우리은행과

국민은행 계좌를 A에게 제공하여 그 범행을 용이하게 함으로써 , A의 범죄수익은

닉의 규제및처벌등에관한법률위반 범행을 방조하였다 .

다 . 피고인 E , 피고인 D의 공동범행

피고인들은 2016 . 3 . 2 . 경 주식회사 M에 입사하여 근무하던 중 , A의 교사에 따라

가의 4 ) 항과 같은 일시 , 장소에서 AV가 AX점 사물 보관함에 은닉한 증거인

USB를 검찰에 임의로 제출할 것을 우려하여 AX점 사물함 내에 있는 USB를 찾

아 A에게 가져다주어 그 발견을 곤란하게 하고 , 이후 D의 남편 AZ 운영의 가구

점 내에 숨겨두었다 .

이로써 피고인들은 공모하여 타인의 형사사건에 관한 증거를 은닉하였다 .

2 . 2016고합692

가 . 피고인 F [ 배임수재 , 의료법위반 ]

의료인 , 의료기관 개설자 및 의료기관 종사자는 의약품공급자 또는 의료기기 제

조업자 , 의료기기 수입업자 , 의료기기 판매업자 또는 임대업자로부터 의약품 또

는 의료기기 채택 · 처방유도 거래유지 등 판매촉진을 목적으로 제공되는 금전 , 물

품 , 편익 , 노무 , 향응 , 그 밖의 경제적 이익을 받거나 의료기관으로 하여금 받게

하여서는 아니 된다 .

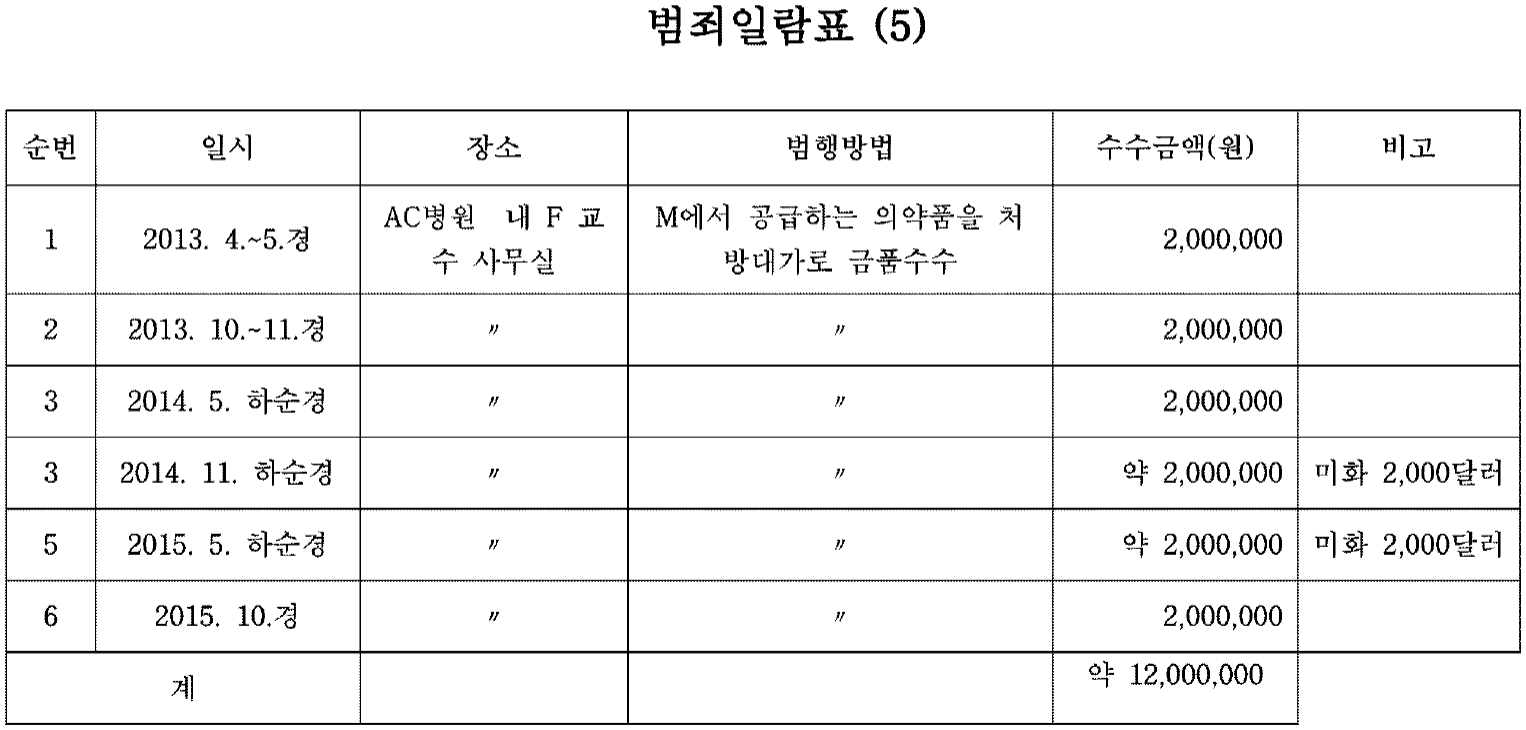

1 ) 피고인은 2013 . 4 . 경부터 5 . 경 사이에 부산 서구 BF에 있는 AC병원 내 피고인

의 사무실에서 , A로부터 " M에서 납품하는 의약품을 앞으로도 계속 처방해달라 "

는 취지의 부정한 청탁을 받고 , 현금 200만 원을 지급받았다 .

피고인은 이를 비롯하여 그때부터 2015 . 10 . 경까지 범죄일람표 ( 5 ) 기재와 같이

위와 같은 명목으로 6회에 걸쳐 합계 약 1 , 200만 원 ( 800만 원 및 미화 4 , 000달

러 ) 을 수수하였다 .

2 ) 피고인은 2013 . 8 . 경 피고인의 사무실에서 , A로부터 " M에서 납품하는 BG 등

의약품에 대해 계속적인 처방으로 납품량을 늘릴 수 있도록 해 달라 " 는 취지의

부정한 청탁을 받고 , 2013 . 8 . 5 . 3박 4일 일본골프여행 경비로 A 장모 BH 명

의의 계좌에서 피고인의 남편 BI 명의의 신한은행 계좌 ( BJ ) 로 100만 원 , 같은

날 주식회사 M 직원 BK 명의의 계좌에서 BI 명의의 신한은행 계좌로 100만

원 , 같은 날 주식회사 M 직원 BL 명의 계좌에서 BI 명의의 신한은행 계좌로

60만 원 합계 260만 원을 송금받아 지급받았다 .

3 ) 피고인은 2013 . 9 . 경 1 ) 항과 같은 장소에서 주식회사 M을 운영하는 A로부터

" M에서 납품하는 BG 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수

있도록 해 달라 " 는 취지의 부정한 청탁을 받고 , 시가 15만 원 상당의 거문도

갈치 및 시가 20만 원 상당의 죽방멸치를 교부받고 , 2015 . 11 . 5 . 경 A로부터 같

은 취지의 부정한 청탁을 받고 시가 10만 원 상당의 철마한우를 받고 , 2016 . 3 .

경 A로부터 같은 취지의 부정한 청탁을 받고 시가 8만 원 상당의 보리굴비를

받아 합계 53만 원 상당의 재물을 지급받았다 .

4 ) 피고인은 2015 . 7 . 경 1 ) 항과 같은 장소에서 주식회사 M을 운영하는 A로부터

" M에서 납품하는 BG 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수

있도록 해 달라 " 는 취지의 부정한 청탁을 받고 , 2015 . 8 . 22 . 경부터 같은 달 25 .

경까지 3박 4일 일본 삿뽀로여행 경비로 피고인이 지급해야 할 여행경비 430

만 원 중 50만 원을 대납받았다 .

이로써 피고인은 의약품 판매업자로부터 부정한 청탁을 받고 판매촉진을 목적으

로 제공되는 합계 약 1 , 563만 원 ( 1 , 163만 원 및 미화 4 , 000달러 ) 을 수수하였다 .

나 , 피고인 G [ 배임수재 , 의료법위반 ]

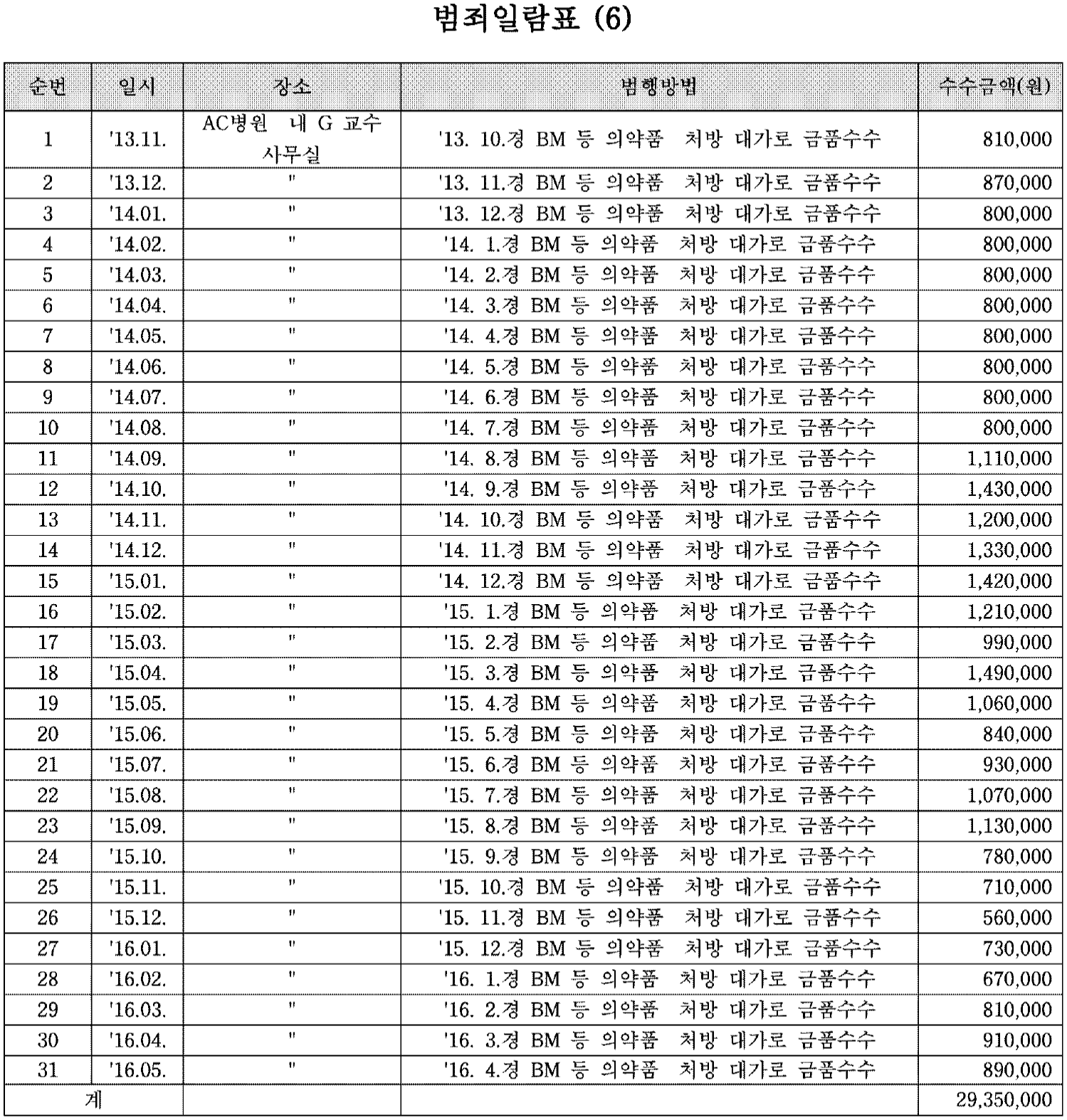

피고인은 2013 . 11 . 경 AC병원 내 피고인의 사무실에서 , A로부터 " M에서 납품하

는 BM 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수 있도록 해 달라 "

는 취지의 부정한 청탁을 받고 , 현금 81만 원을 지급받았다 .

피고인은 이를 비롯하여 그때부터 2016 . 5 . 경까지 범죄일람표 ( 6 ) 기재와 같이

위와 같은 명목으로 31회에 걸쳐 합계 2 , 935만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자로부터 부정한 청탁을 받고 판매촉진을 목적으

로 제공되는 합계 2 , 935만 원을 수수하였다 .

다 . 피고인 H [ 배임수재 , 의료법위반 ]

피고인은 2014 . 10 . 경 AC병원 내 피고인의 사무실에서 , A로부터 " M에서 납품하

는 BM 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수 있도록 해 달라 "

는 취지의 부정한 청탁을 받고 , 현금 216만 원을 지급받았다 .

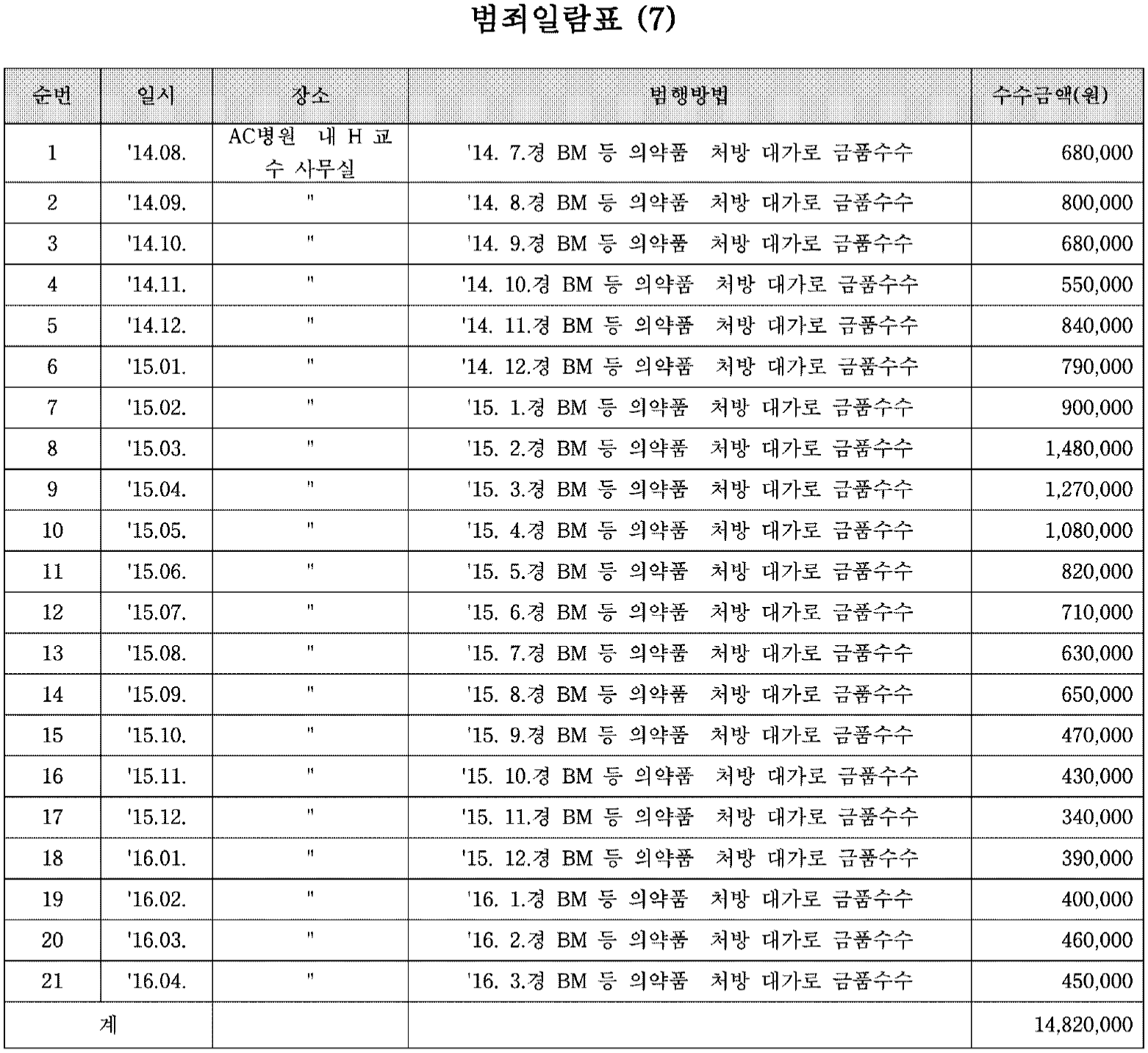

피고인은 이를 비롯하여 그때부터 2016 . 4 . 경까지 범죄일람표 ( 7 ) 기재와 같이

위와 같은 명목으로 21회에 걸쳐 합계 1 , 482만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자로부터 부정한 청탁을 받고 판매촉진을 목적으

로 제공되는 합계 1 , 482만 원을 수수하였다 .

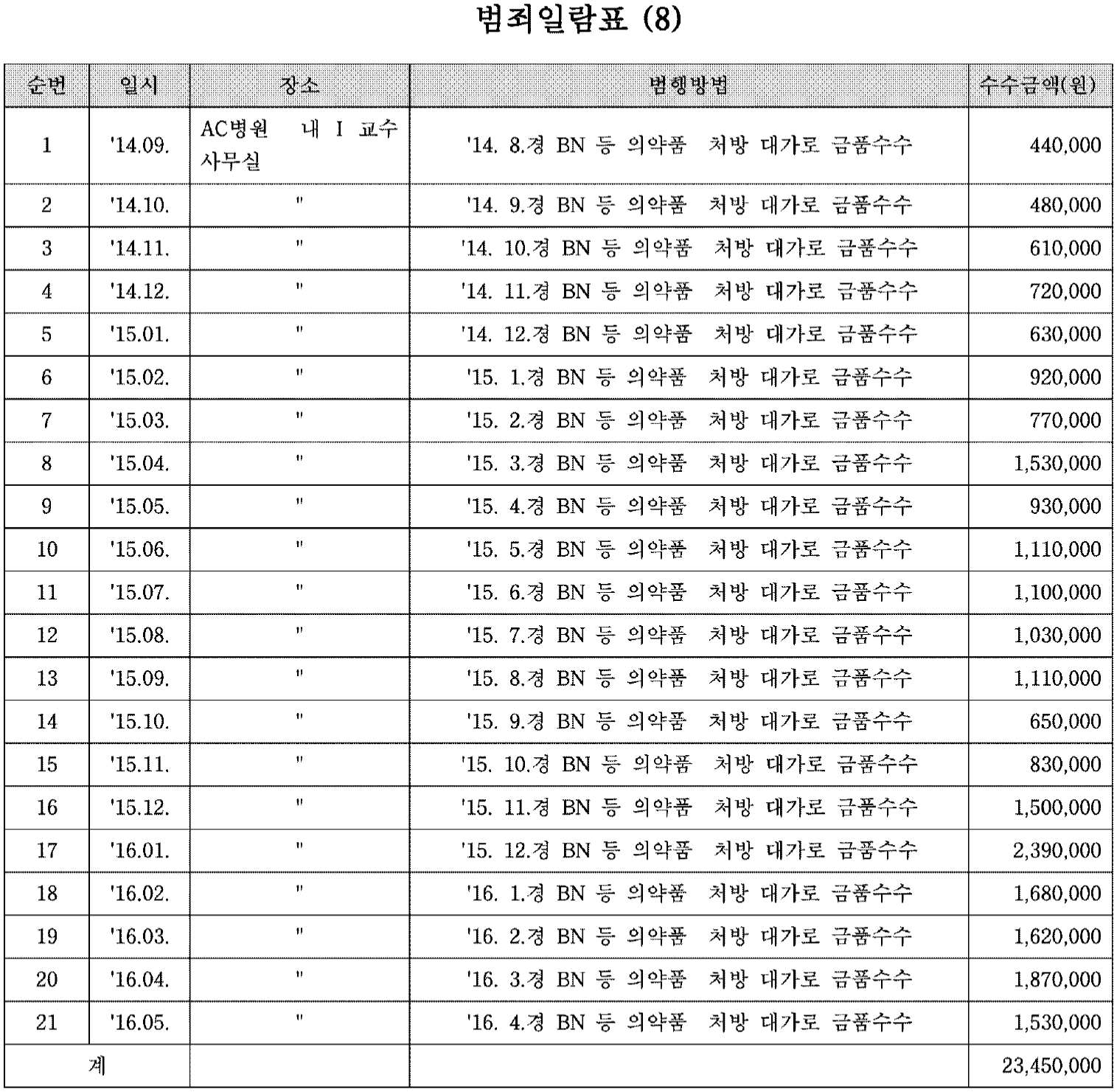

라 . 피고인 I [ 배임수재 , 의료법위반 ]

피고인은 2014 . 9 . 경3 ) AC병원 내 피고인의 사무실에서 , A로부터 " M에서 납품하

는 BN등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수 있도록 해 달라 " 는

취지의 부정한 청탁을 받고 , 현금 44만 원을 지급받았다 .

피고인은 이를 비롯하여 그때부터 2016 . 5 . 경4 ) 까지 범죄일람표 ( 8 ) 기재와 같이

위와 같은 명목으로 21회에 걸쳐 합계 2 , 345만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자로부터 부정한 청탁을 받고 판매촉진을 목적으

로 제공되는 합계 2 , 345만 원을 수수하였다 .

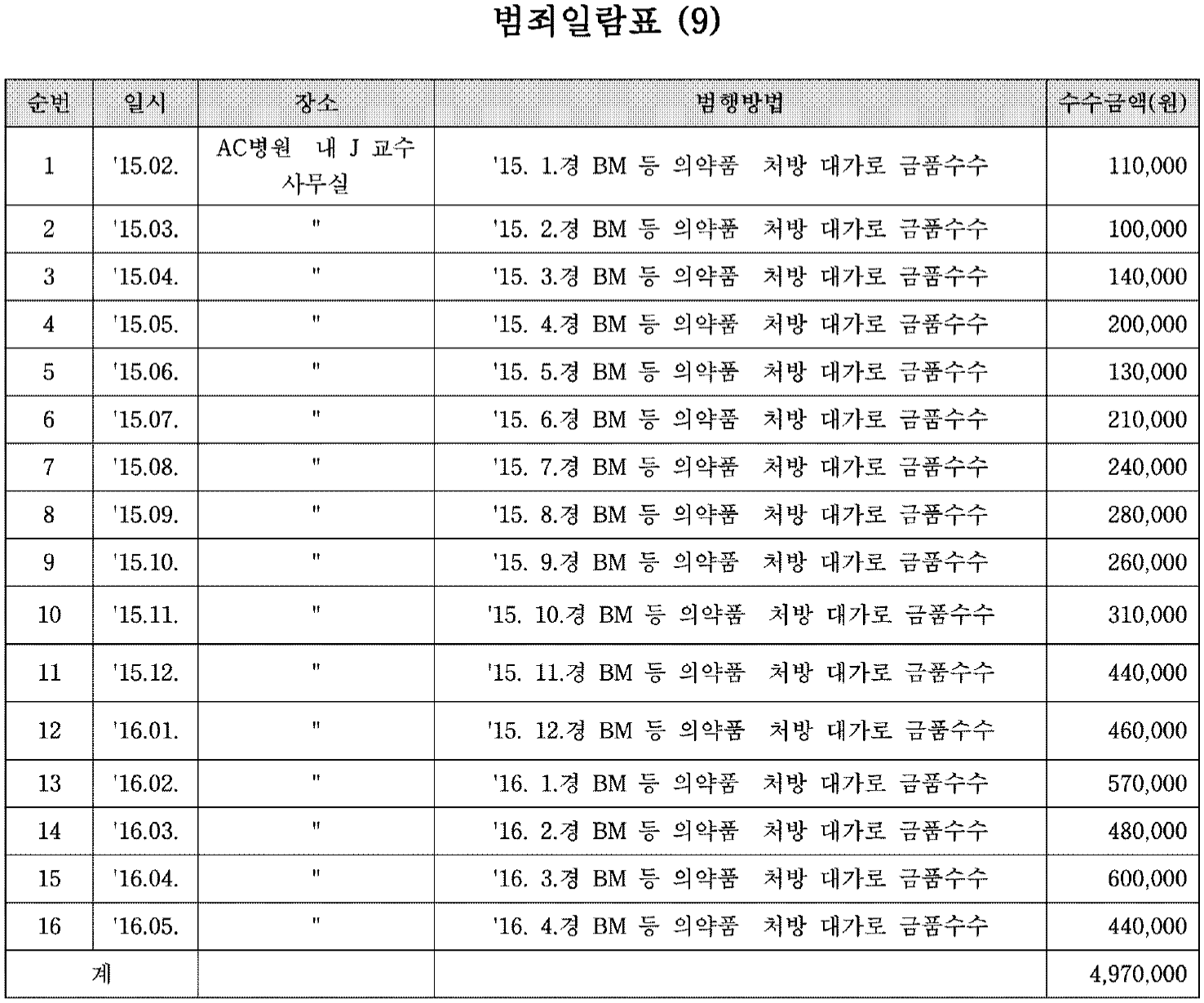

마 . 피고인 J [ 배임수재 , 의료법위반 ]

피고인은 2015 . 2 . 경5 ) AC병원 내 자신의 사무실에서 , A로부터 " M에서 납품하는

BM 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수 있도록 해 달라 " 는

취지의 부정한 청탁을 받고 , 현금 11만 원을 받았다 .

피고인은 이를 비롯하여 그때부터 2016 . 5 . 경6 ) 까지 범죄일람표 ( 9 ) 기재와 같이

위와 같은 명목으로 16회에 걸쳐 합계 497만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자로부터 부정한 청탁을 받고 판매촉진을 목적으

로 제공되는 합계 497만 원을 수수하였다 .

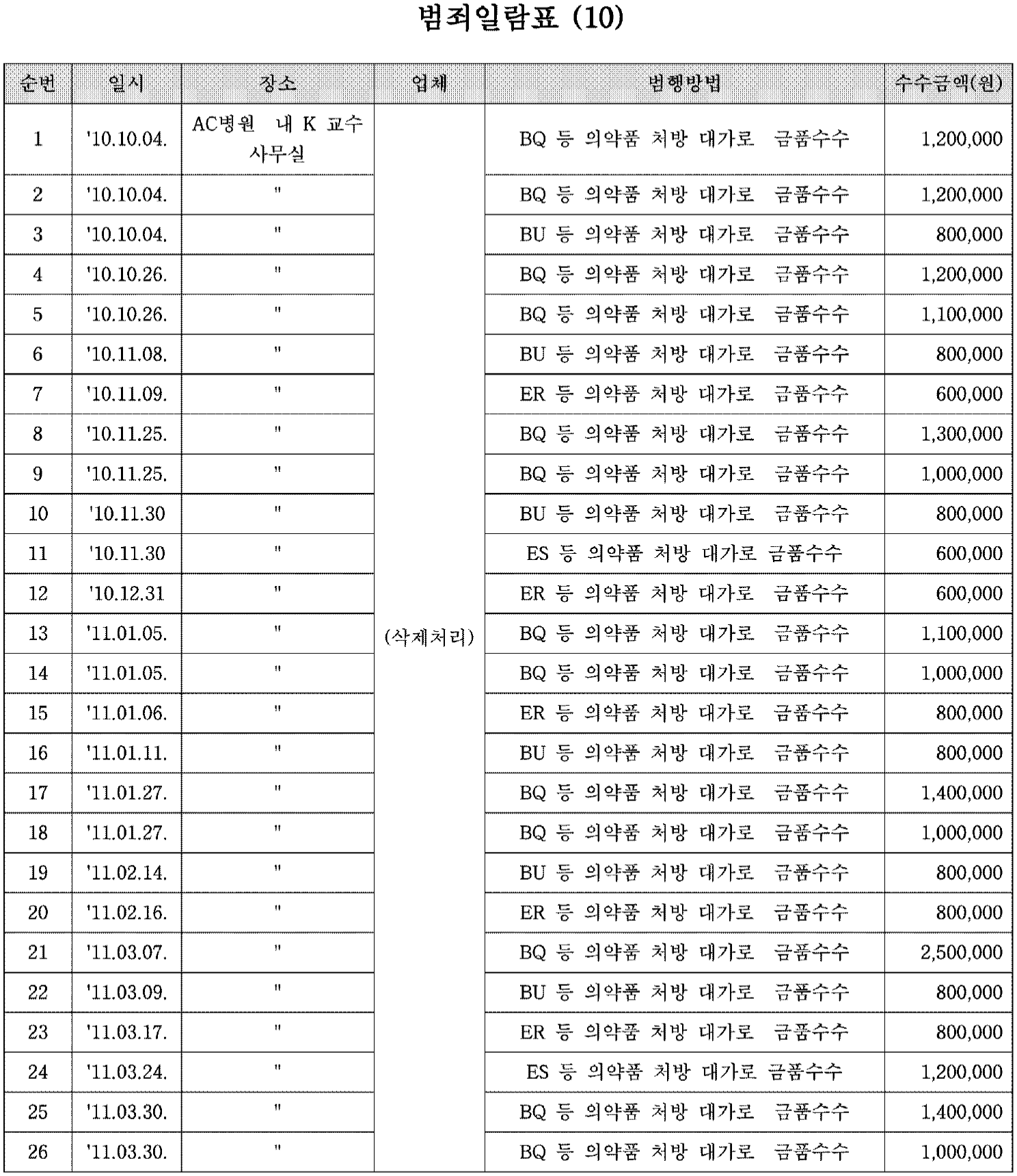

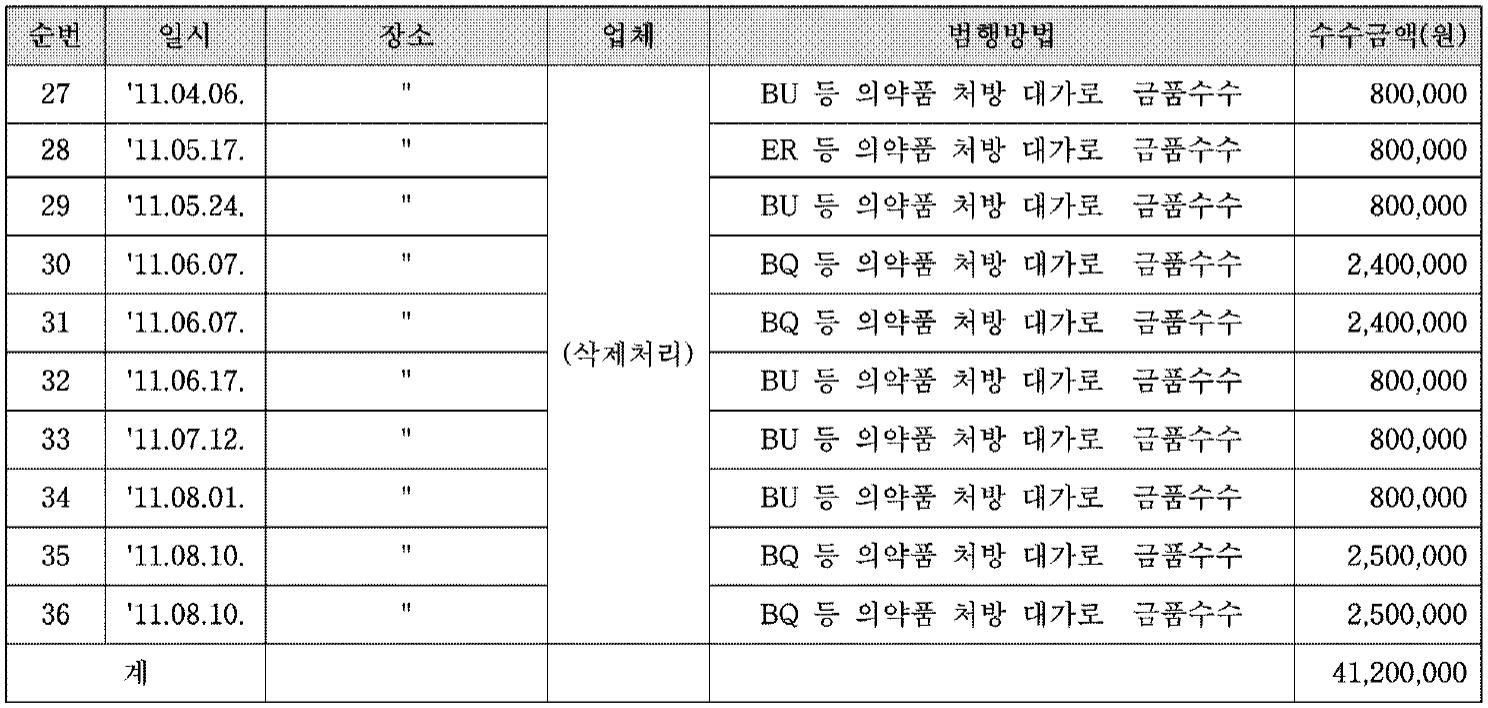

바 . 피고인 K [ 배임수재 , 의료법위반 ]

1 ) 배임수재

피고인은 2010 . 10 . 4 . 경 AC병원 내 피고인의 사무실에서 , BO 직원 BP로부터

" BO에서 납품하는 BQ 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수

있도록 해 달라 " 는 취지의 부정한 청탁을 받고 , 현금 12만 원을 지급받았다 .

피고인은 이를 비롯하여 그때부터 2011 . 8 . 경까지 범죄일람표 ( 10 ) 기재와 같이

BO , BR , BS , BT 등으로부터 의약품 처방에 대한 리베이트 명목으로 36회에 걸

쳐 합계 4 , 120만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자들로부터 부정한 청탁을 받고 합계 4 , 120만

원을 수수하였다 .

2 ) 의료법위반

피고인은 2010 . 11 , 30 . 경 AC병원 내 피고인의 사무실에서 , BR 직원으로부터

" BR에서 납품하는 BU 등 의약품에 대해 계속적인 처방으로 납품량을 늘릴 수

있도록 해 달라 " 는 취지의 부정한 청탁을 받고 , 현금 80만 원을 지급받았다 .

피고인은 이를 비롯하여 그때부터 2011 . 8 . 경까지 범죄일람표 ( 10 ) 중 순번 10

에서 36까지 기재와 같이 BO , BR , BS , BT 등으로부터 의약품 처방에 대한 리

베이트 명목으로 27회에 걸쳐 합계 3 , 200만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자들로부터 판매촉진을 목적으로 제공되는 합계

3 , 200만 원을 수수하였다 .

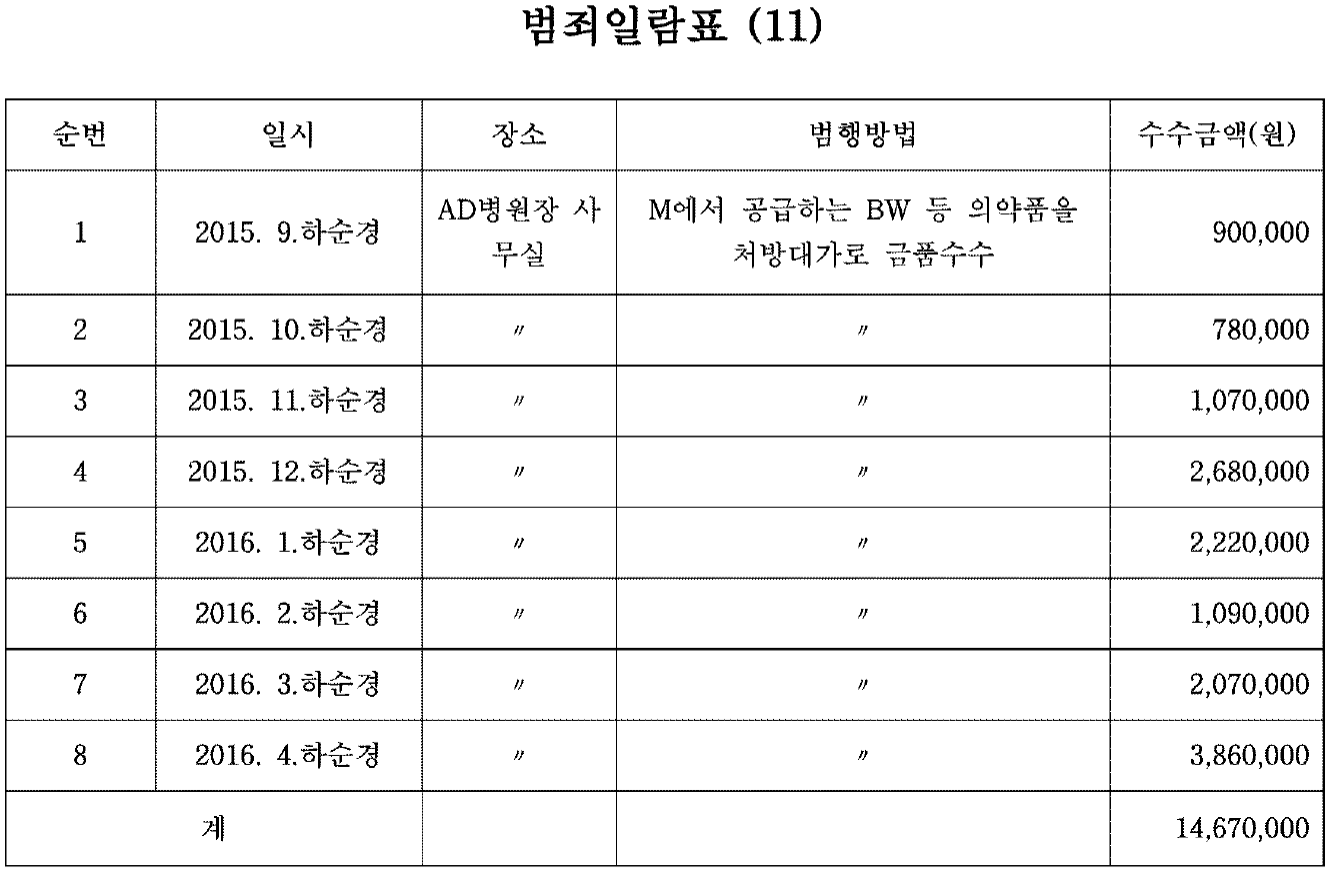

사 . 피고인 L [ 의료법위반 ]

의료인 , 의료기관 개설자 및 의료기관 종사자는 의약품공급자 또는 의료기기 제

조업자 , 의료기기 수입업자 , 의료기기 판매업자 또는 임대업자로부터 의약품 또

는 의료기기 채택 처방유도 거래유지 등 판매촉진을 목적으로 제공되는 금전 , 물

품 , 편익 , 노무 , 향응 , 그 밖의 경제적 이익을 받거나 의료기관으로 하여금 받게

하여서는 아니 된다 .

피고인은 2015 . 9 . 경 부산 사하구 BV에 있는 AD병원 내 피고인의 사무실에서 ,

A로부터 " M에서 납품하는 BW 등 의약품을 써달라 " 는 취지의 요청과 함께 현금

90만 원을 받았다 .

피고인은 이를 비롯하여 그때부터 2016 . 4 . 경까지 범죄일람표 ( 11 ) 기재와 같이

위와 같은 명목으로 8회에 걸쳐 합계 1 , 467만 원을 수수하였다 .

이로써 피고인은 의약품 판매업자로부터 판매촉진을 목적으로 제공되는 합계

1 , 467만 원을 수수하였다 .

아 . 피고인 A [ 배임증재 , 약사법위반 , 특정범죄가중처벌등에관한법률위반 ( 허위세금계

산서교부등 ) , 조세범처벌법위반 ]

1 ) 배임증재 , 약사법 위반

의약품공급자 등 의약품 종사자 등은 의약품 채택 · 처방유도 거래유지 등 판매

촉진을 목적으로 약사 · 한약사 · 의료인 의료기관 개설자 또는 의료기관 종사자에

게 금전 , 물품 , 편익 , 노무 , 향응 , 그 밖의 경제적 이익을 제공하거나 약사 한약

사 · 의료인 · 의료기관 개설자 또는 의료기관 종사자로 하여금 약국 또는 의료기

관이 경제적 이익 등을 취득하게 하여서는 아니 된다 .

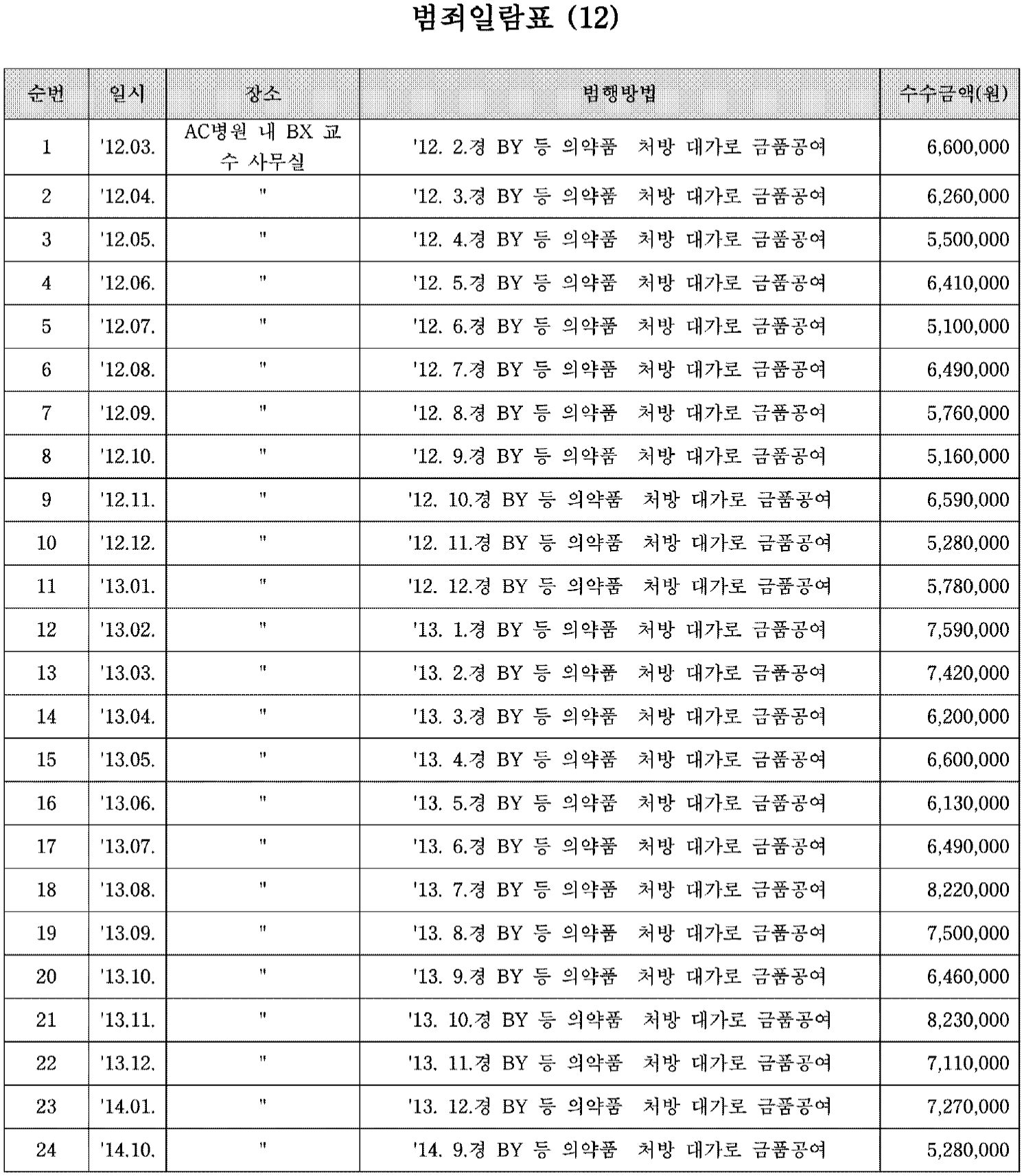

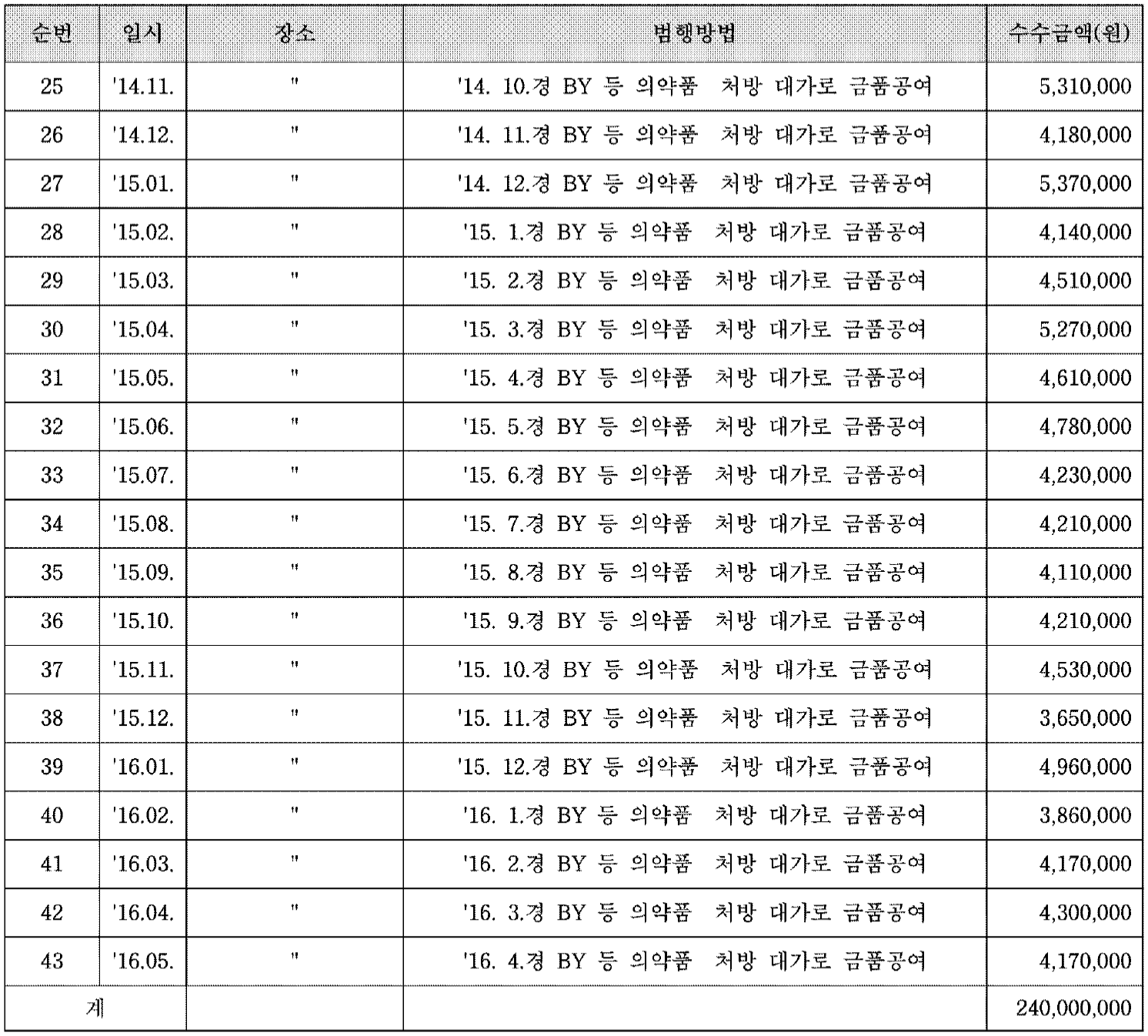

피고인은 2012 . 3 . 경 AC병원 내 BX 교수의 사무실에서 , BX에게 " M에서 납품

하는 BY 등 의약품에 대해 처방해 주어 고맙고 앞으로도 M 의약품들을 지속

적으로 처방하여 납품할 수 있도록 해 달라 " 는 취지의 부정한 청탁을 하고 , 현

금 660만 원을 공여한 후 2016 . 5 . 경까지 별지 범죄일람표 ( 12 ) 의 기재와 같은

명목으로 43회에 걸쳐 합계 2억 4 , 000만 원 상당을 공여하였다 .

피고인은 이를 비롯하여 2012 . 3 . 경부터 2016 . 5 . 경까지 가 . 항부터 마 . 항7 ) 의 기

재와 같이 BZ대학교 교수 F , 교수 G , 교수 H , 교수 I , 교수 J 등 6명에게 부정

한 청탁을 하고 주식회사 M의 의약품 처방비 및 랜딩비 등의 명목으로 합계 3

억 2 , 822만 원 상당의 금원을 공여하고 , 의료기관 종사자인 대학병원 의사 F

등 6명 및 개인병원 의사 L 1명에게 판매촉진을 목적으로 합계 3억 4 , 289만 원

상당의 금원을 제공하였다 .

2 ) 특정범죄가중처벌등에관한법률위반 ( 허위세금계산서교부등 )

피고인은 주식회사 M을 운영하면서 의사들에게 지급할 리베이트 자금 등을 마

련하기 위하여 2012 . 1 . 경 피고인이 평소 알고 지내던 CA , CB , CC 등 업체와

실제 거래를 하지 않고 마치 실제거래가 있었던 것처럼 허위 세금계산서를 발

급받은 후 , 거래대금 명목으로 위 업체에 금원을 송금한 후 수수료를 공제하고

차명계좌인 AK , AL , B , AJ , AM , CD 등 명의 계좌로 송금한 금원을 되돌려 받

기로 마음먹었다 .

피고인은 2012 . 7 . 25 . 부산 금정구 중앙대로 1636 부산금정세무서에서 주식회

사 M에 대한 2012년 제1기 부가가치세 신고를 함에 있어 CA로부터 재화나 용

역을 공급받은 사실이 없음에도 공급가액 합계 57 , 272 , 727원 상당의 재화나 용

역을 공급받았다는 내용의 허위 세금계산서 합계표를 제출하였다 .

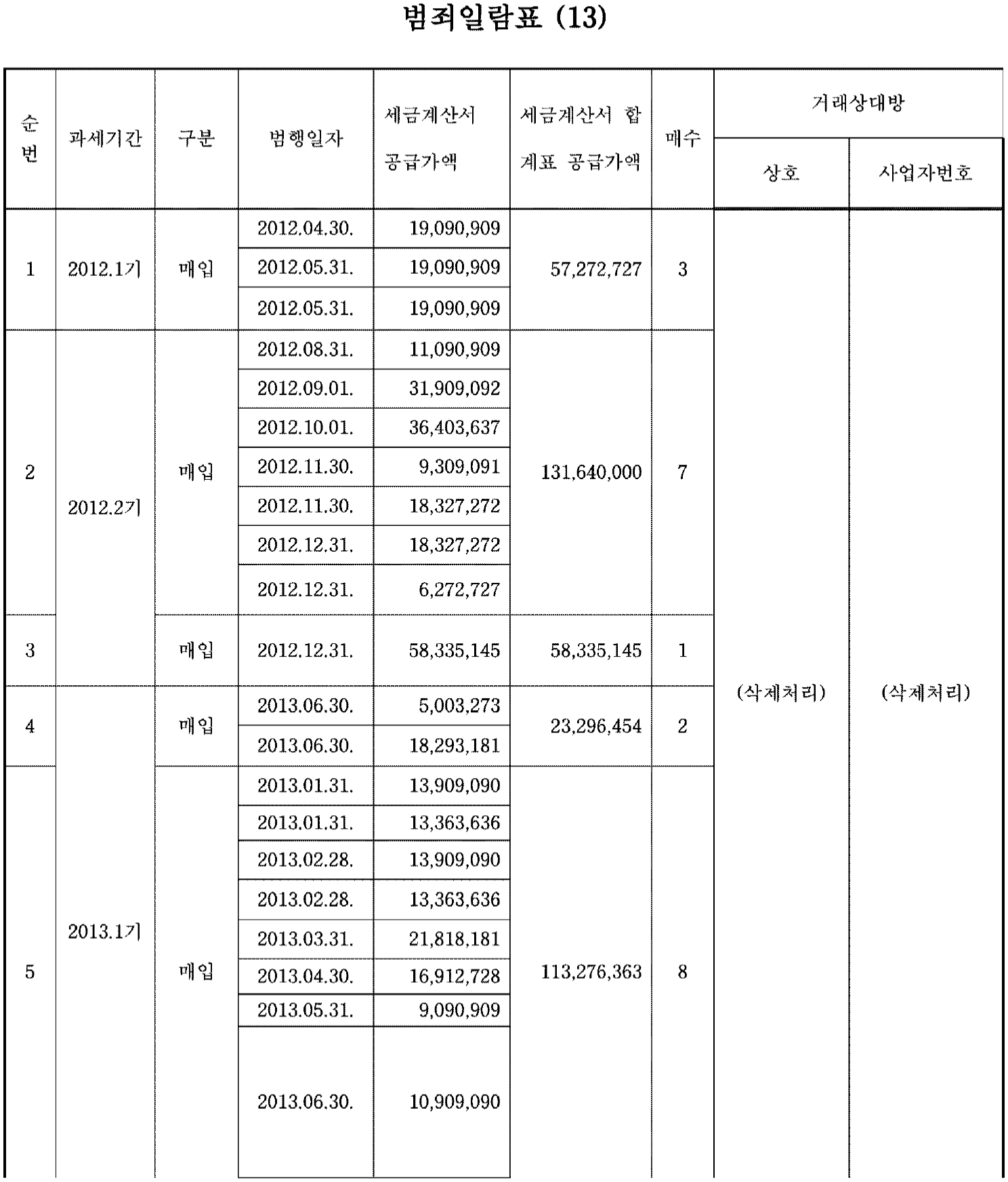

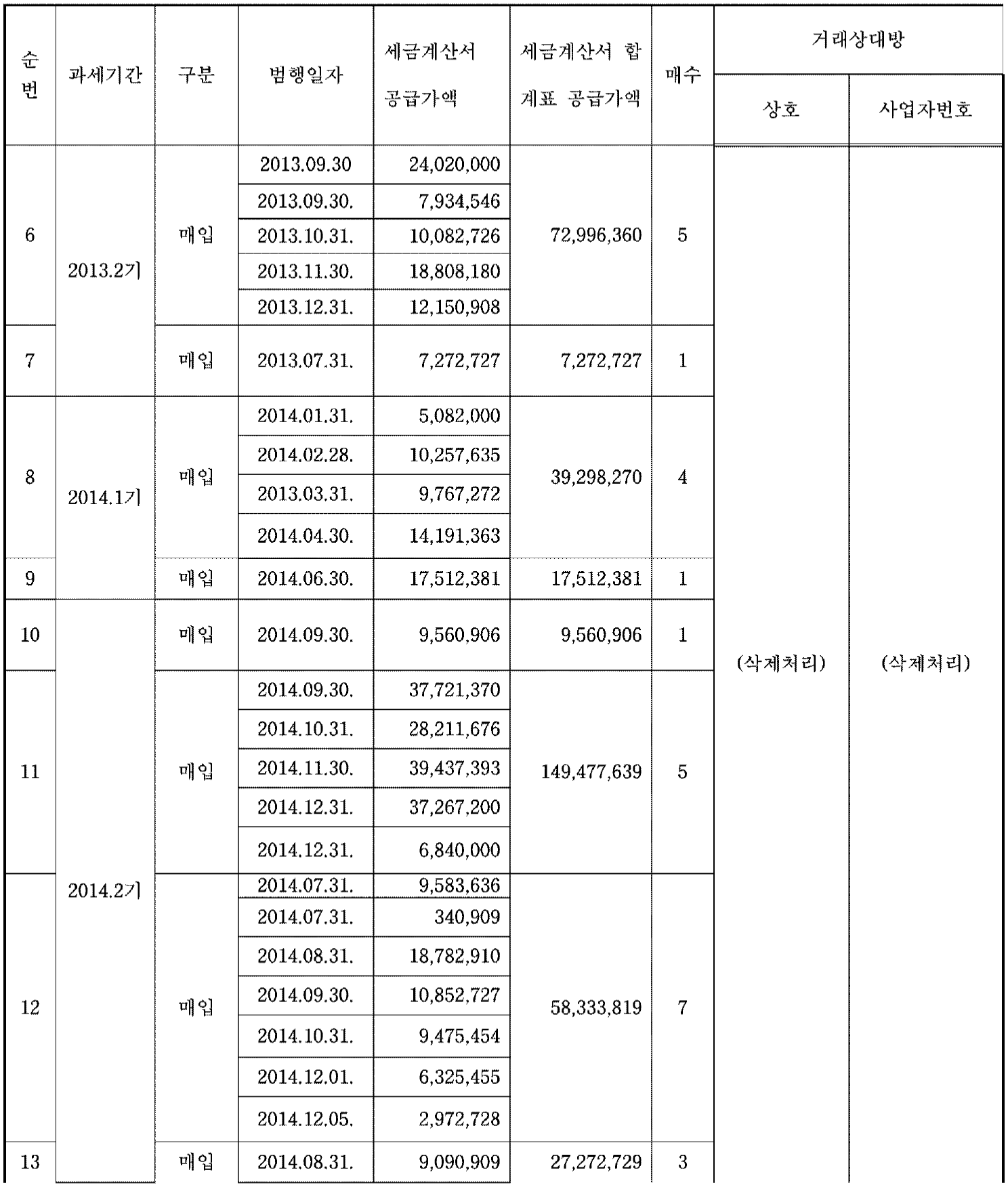

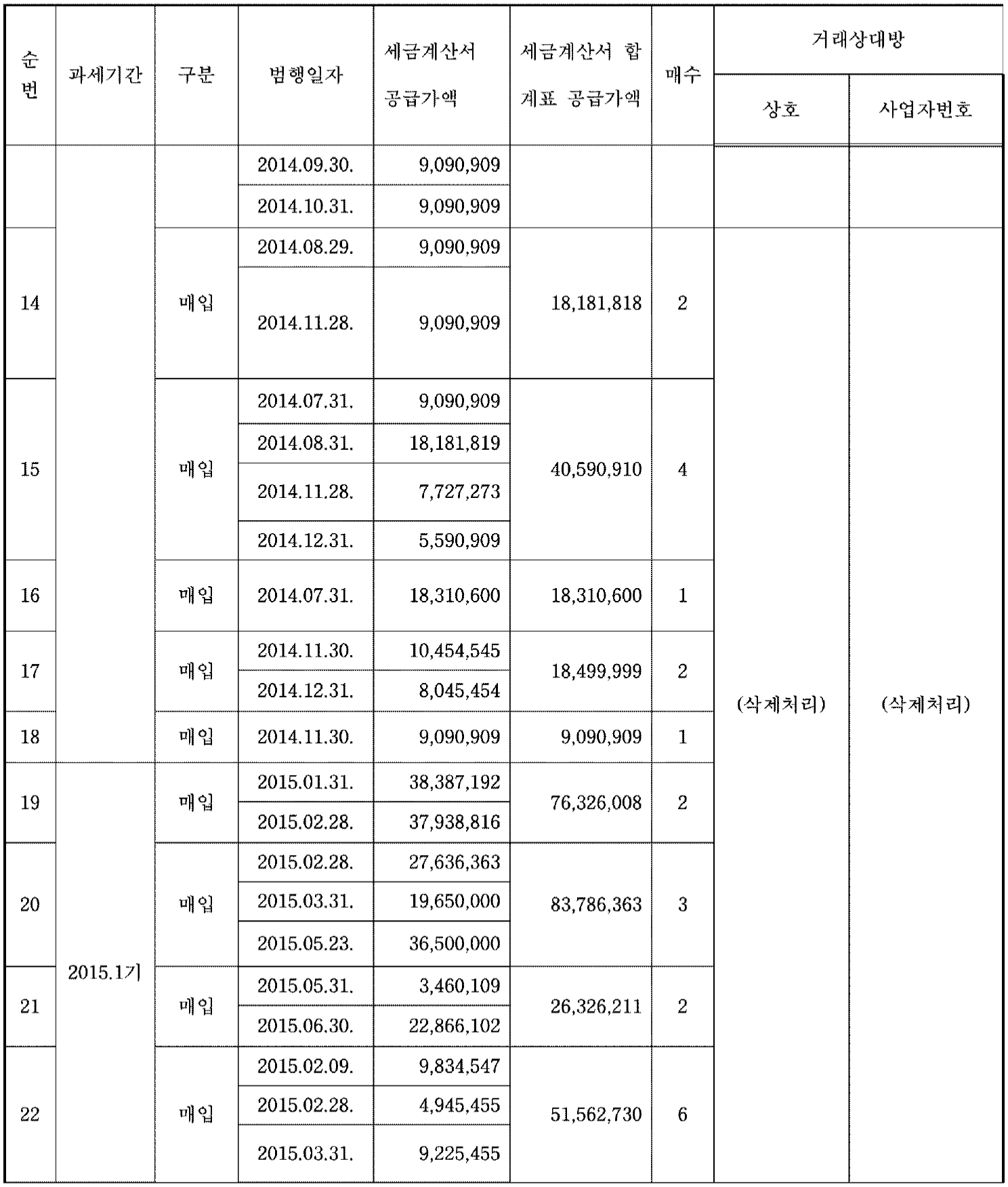

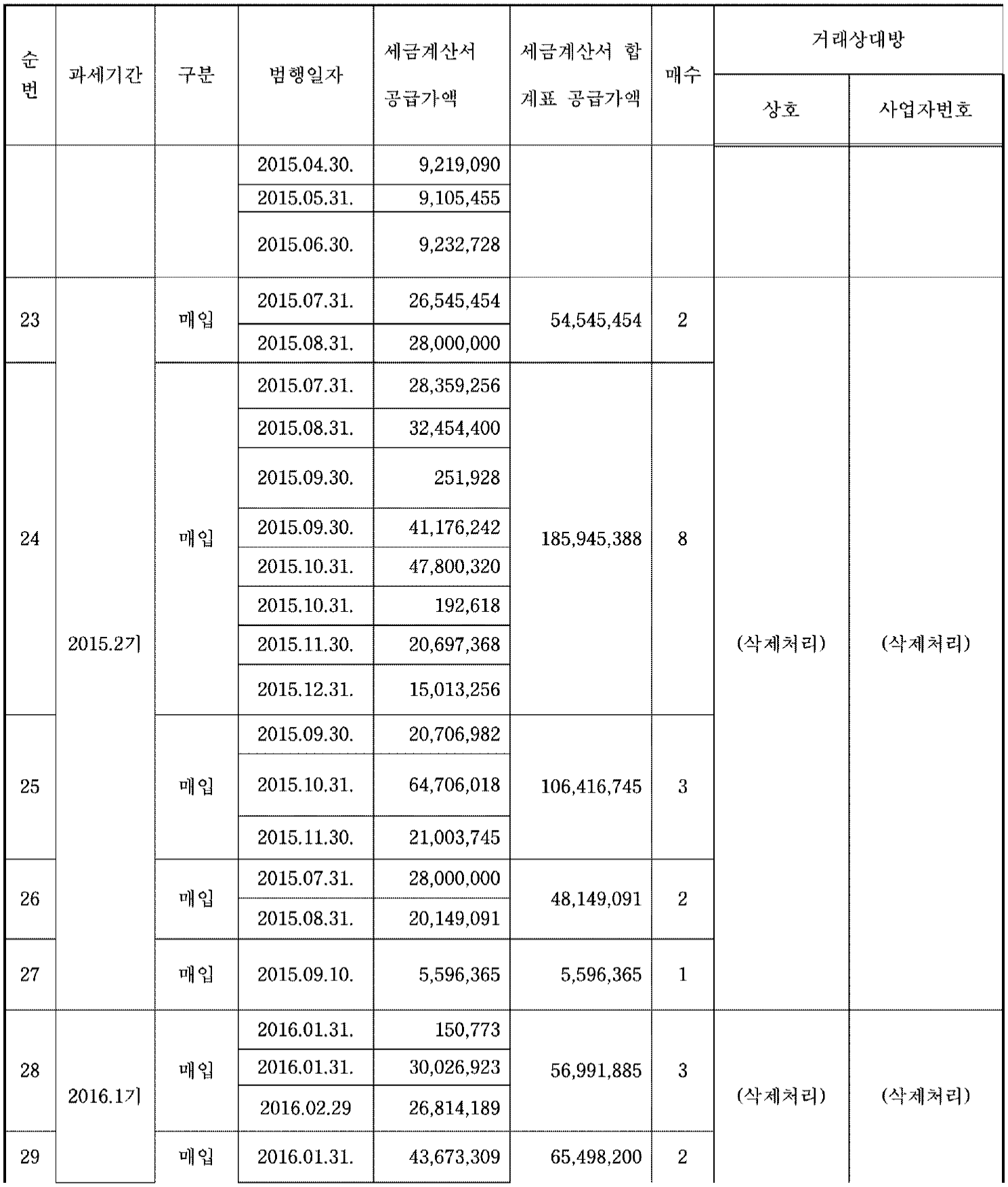

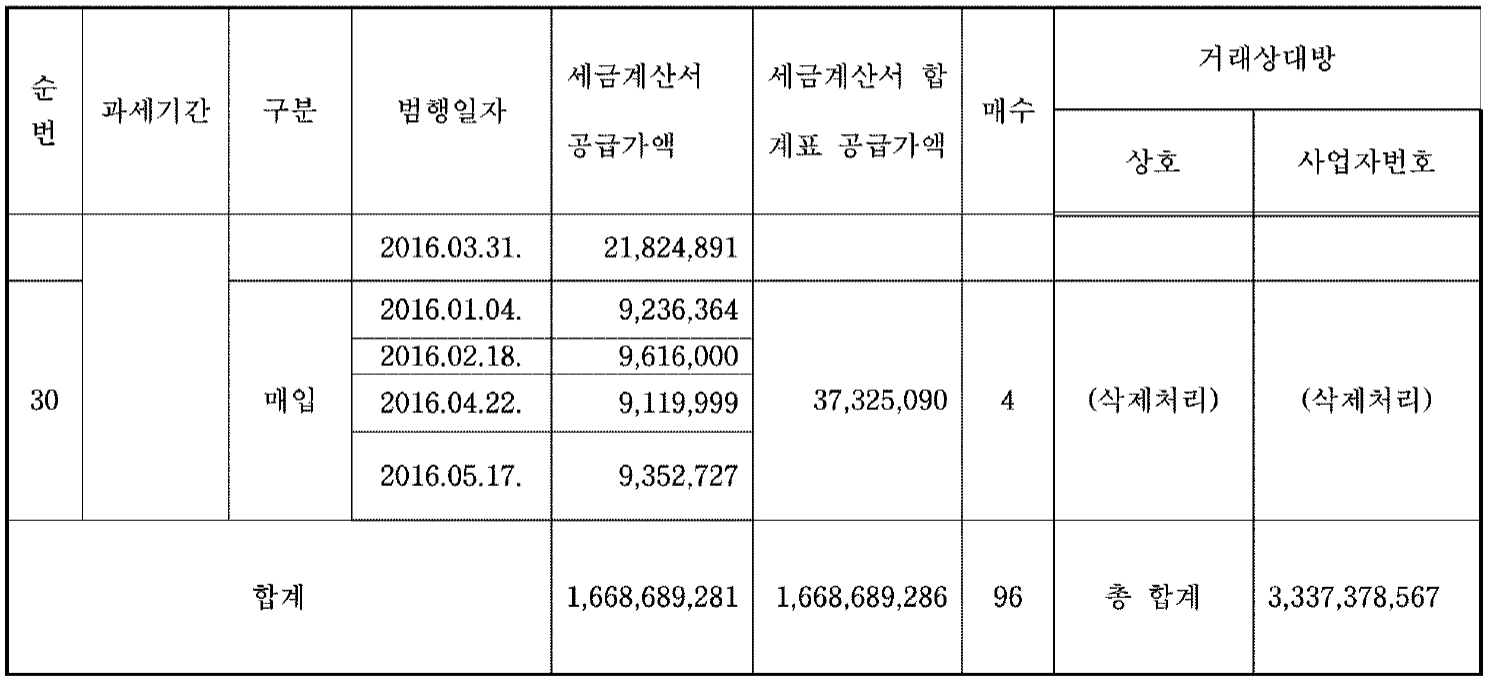

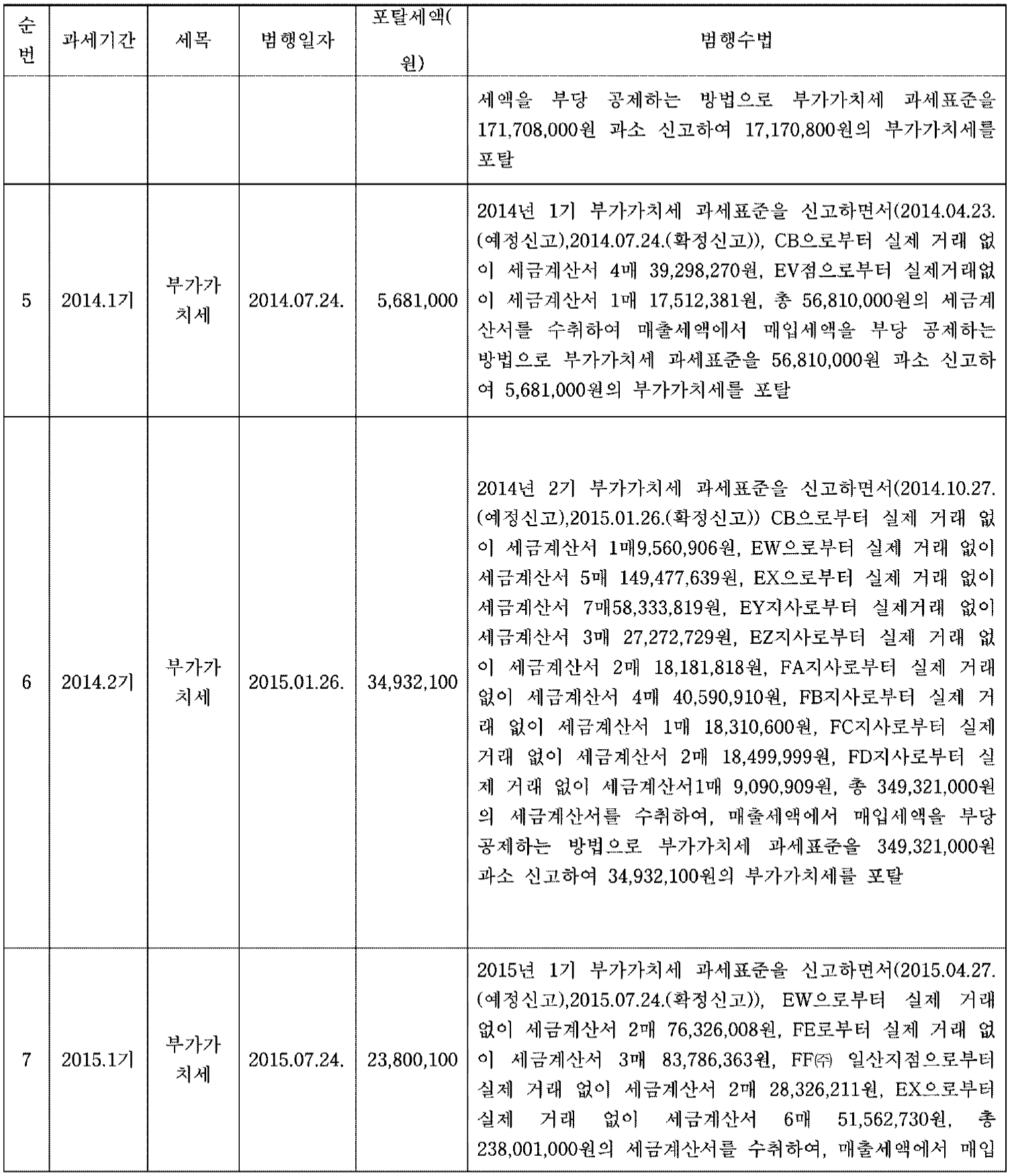

피고인은 이를 비롯하여 2012 . 7 . 경부터 2016 . 7 . 경까지 범죄일람표 ( 13 ) 기재

와 같이 CA 등 업체로부터 재화나 용역을 공급받지 아니하고 공급가액 합계

1 , 668 , 689 , 281원 상당의 매입처별 세금계산서를 수취하여 공급가액 합계

1 , 668 , 689 , 286원 상당의 매입처별 세금계산서합계표를 제출하였다 .

이로써 피고인은 영리를 목적으로 재화나 용역을 공급받지 아니하고 공급가액

합계 3 , 337 , 378 , 567원 상당의 매입처별 세금계산서 수취 및 매입처별 세금계산

서합계표 제출을 하였다 .

3 ) 조세범처벌법 위반 [ 거짓 세금계산서 수취 : 동법 제10조 제2항 제1호 , 제2호 부분 ]

부가가치세법에 따라 세금계산서를 발급받아야 할 자와 매입처별세금계산서 합

계표를 정부에 제출하여야 할 자가 통정하여 거짓으로 기재한 세금계산서를 발

급받거나 , 거짓으로 기재한 매입처별 세금계산서합계표를 제출하여서는 아니

된다 .

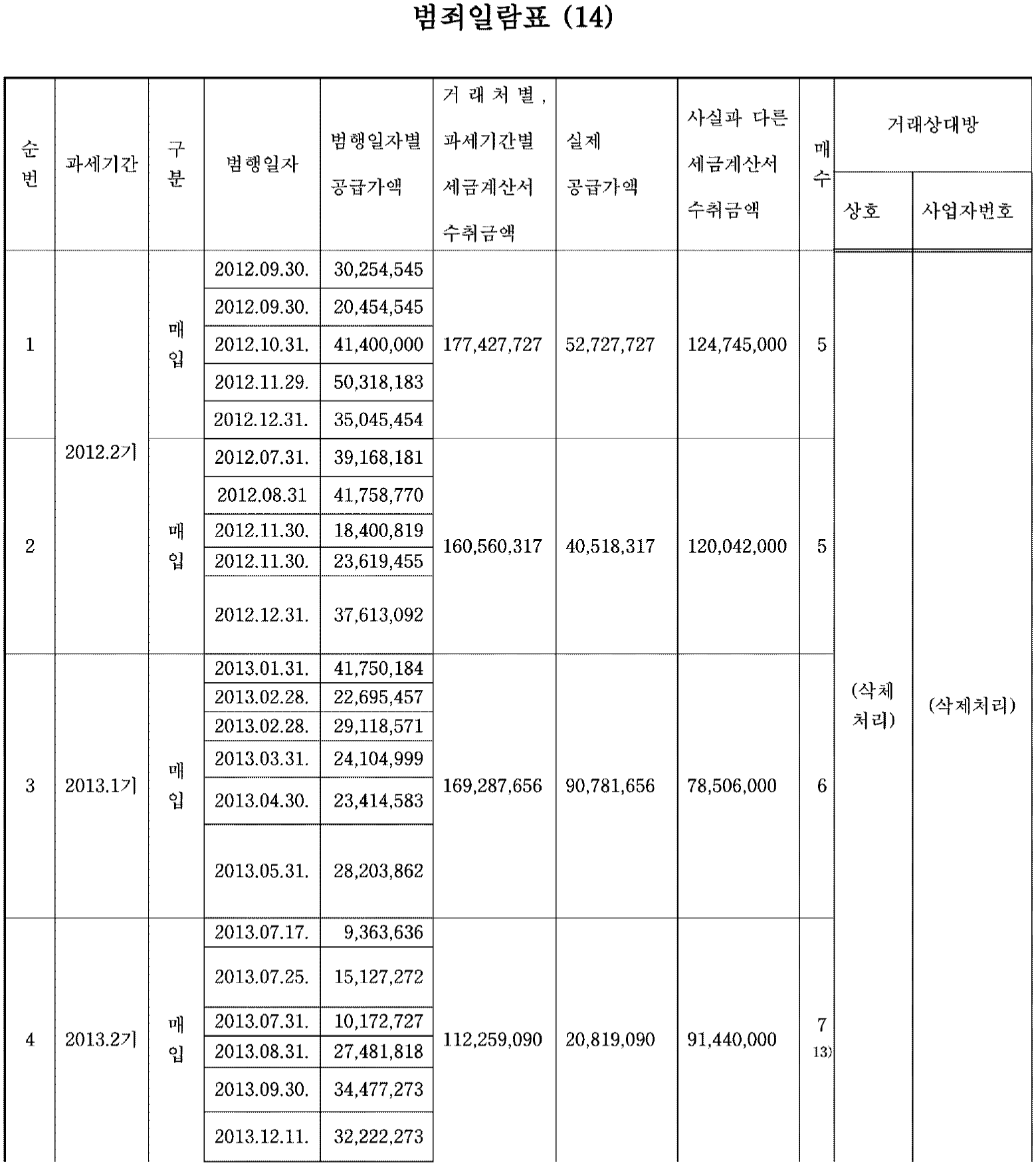

피고인은 2012 . 9 . 30 . 경부터 같은 해 12 . 31 . 경까지 불상의 장소에서 CE 담당

자와 통정하여 공급가액 합계 52 , 727 , 727원 상당의 재화나 용역을 공급받고도

마치 공급가액 합계 177 , 427 , 727원 상당의 재화나 용역을 공급받은 것처럼 부

풀린 세금계산서 5매를 수취하고 , 2013 . 1 . 25 . 부산금정세무서에서 2012년 제2

기 부가가치세 신고를 함에 있어 CE 담당자와 통정하여 공급가액 합계

52 , 727 , 727원 상당의 재화나 용역을 공급받고도 마치 공급가액 합계

177 , 427 , 727원 상당의 재화나 용역을 공급받은 것처럼 공급가액을 부풀린 세금

계산서 합계표를 제출하였다 .

피고인은 이를 비롯하여 2012년 2기부터 2013년 2기까지 범죄일람표 ( 14 ) 기

재와 같이 주식회사 CE 등 업체 담당자와 통정하여 위 업체들로부터 공급가액

합계 204 , 846 , 790원 상당의 재화나 용역을 공급받고도 마치 공급가액 합계

619 , 534 , 790원 ( 차액 414 , 733 , 000원 ) 상당의 재화나 용역을 공급받은 것처럼 기

재한 매입처별 세금계산서 23매8 ) 를 발급받고 , 동액 상당의 매입처별 세금계산

서 합계표를 제출하였다 .

4 ) 조세범처벌법 위반 [ 조세포탈 : 동법 제3조 제1항 부분 ]

계산서 , 세금계산서 또는 계산서합계표 , 세금계산서합계표를 조작하는 등 사기

나 그 밖의 부정한 행위로써 조세를 포탈하거나 조세의 환급 공제를 받아서는

아니 된다 .

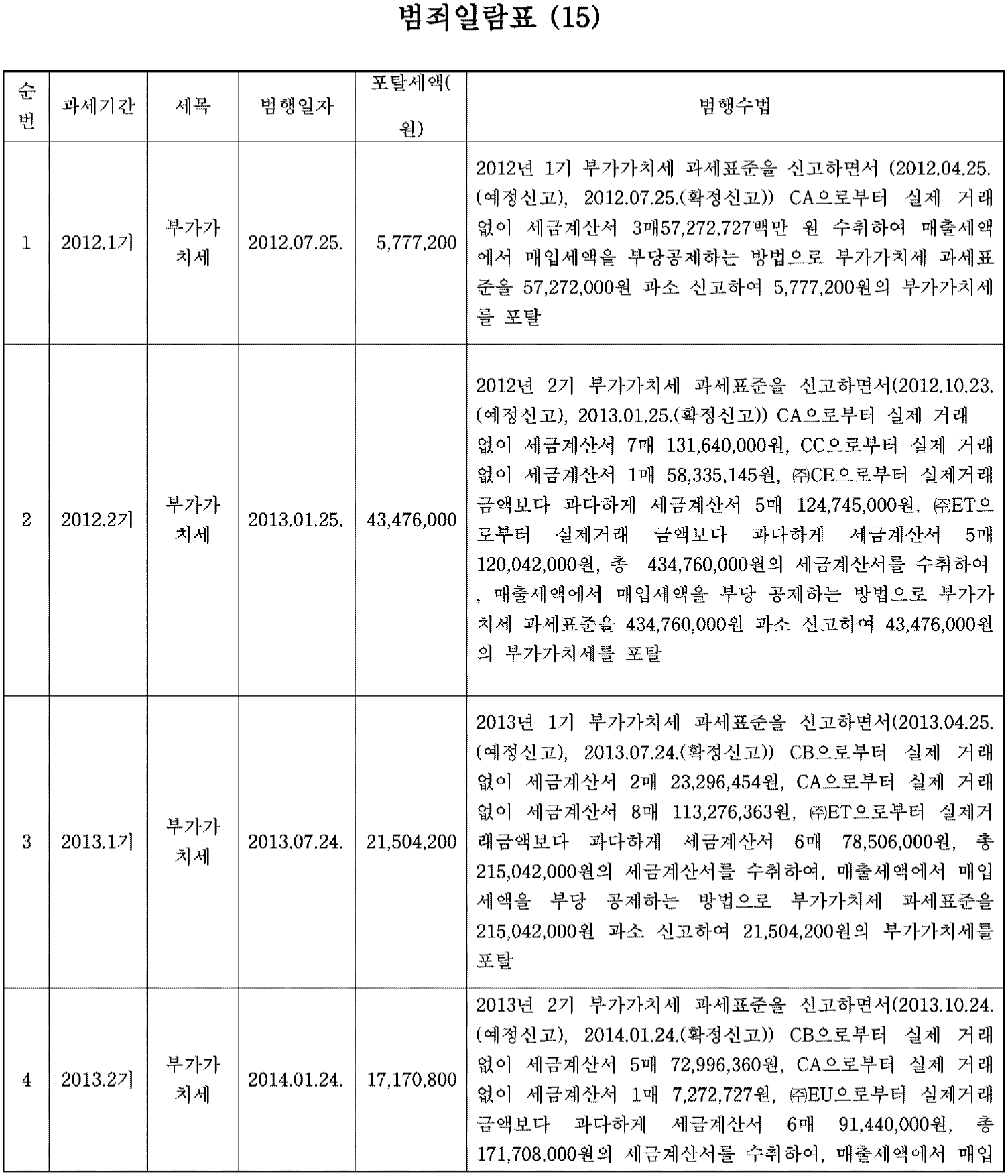

가 ) 부가가치세 포탈

피고인은 2012 . 7 . 25 . 부산금정세무서에서 2012년 1기 부가가치세 과세표

준을 신고하면서 CA으로부터 재화나 용역을 공급받지 아니하고 공급가액

합계 57 , 272 , 727원 상당의 허위 세금계산서 3매를 수취하여 매출세액에서

매입세액을 부당공제하는 방법으로 부가가치세 과세표준을 57 , 272 , 000원 과

소 신고하여 5 , 777 , 200원 상당의 부가가치세를 포탈하였다 .

피고인은 이를 비롯하여 2012년 1기부터 2016년 1기까지 위와 같은 방법으

로 범죄일람표 ( 15 ) 중 순번 1부터 9 기재와 같이 합계 208 , 388 , 100원 상당

의 부가가치세를 포탈하였다 .

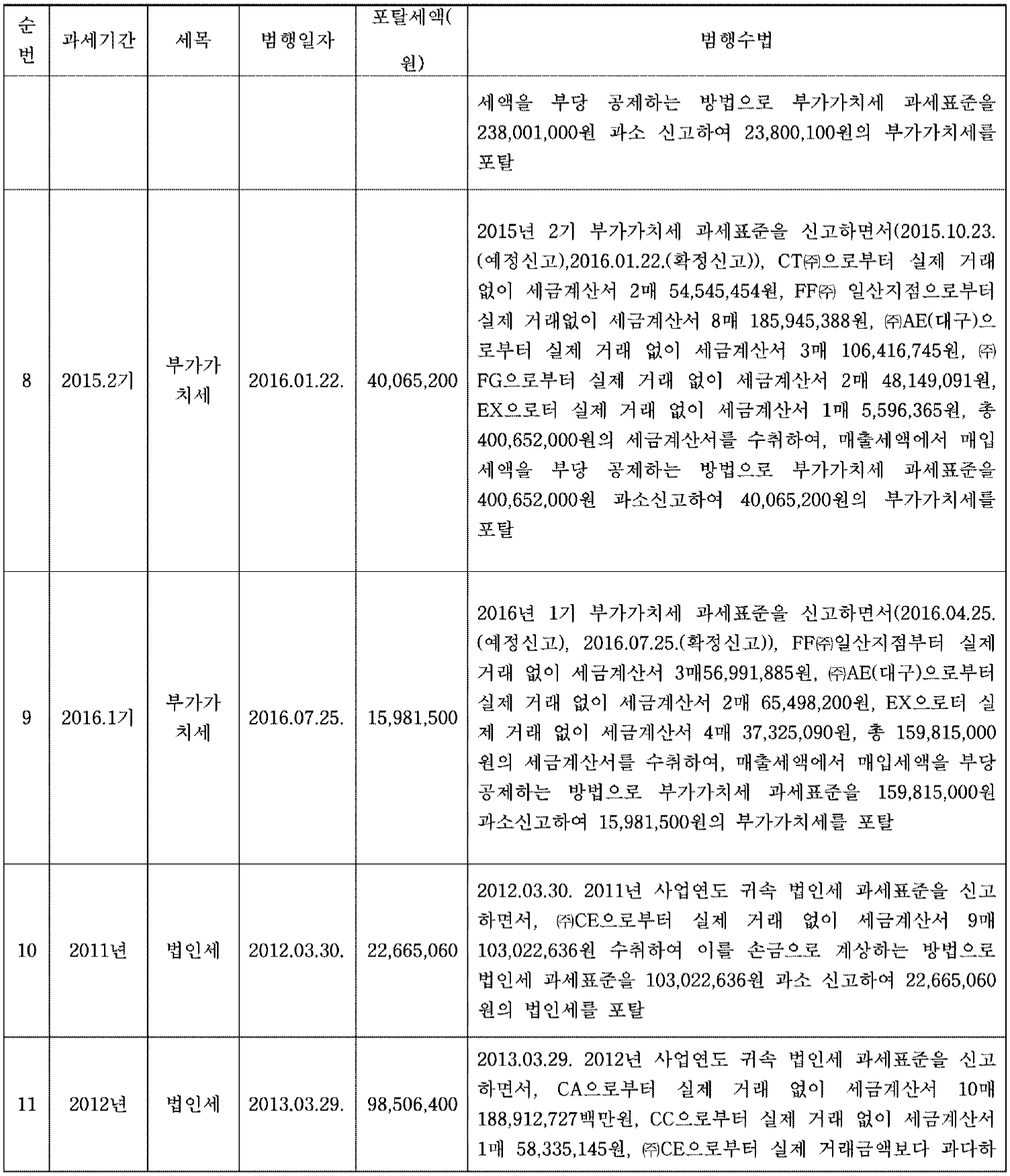

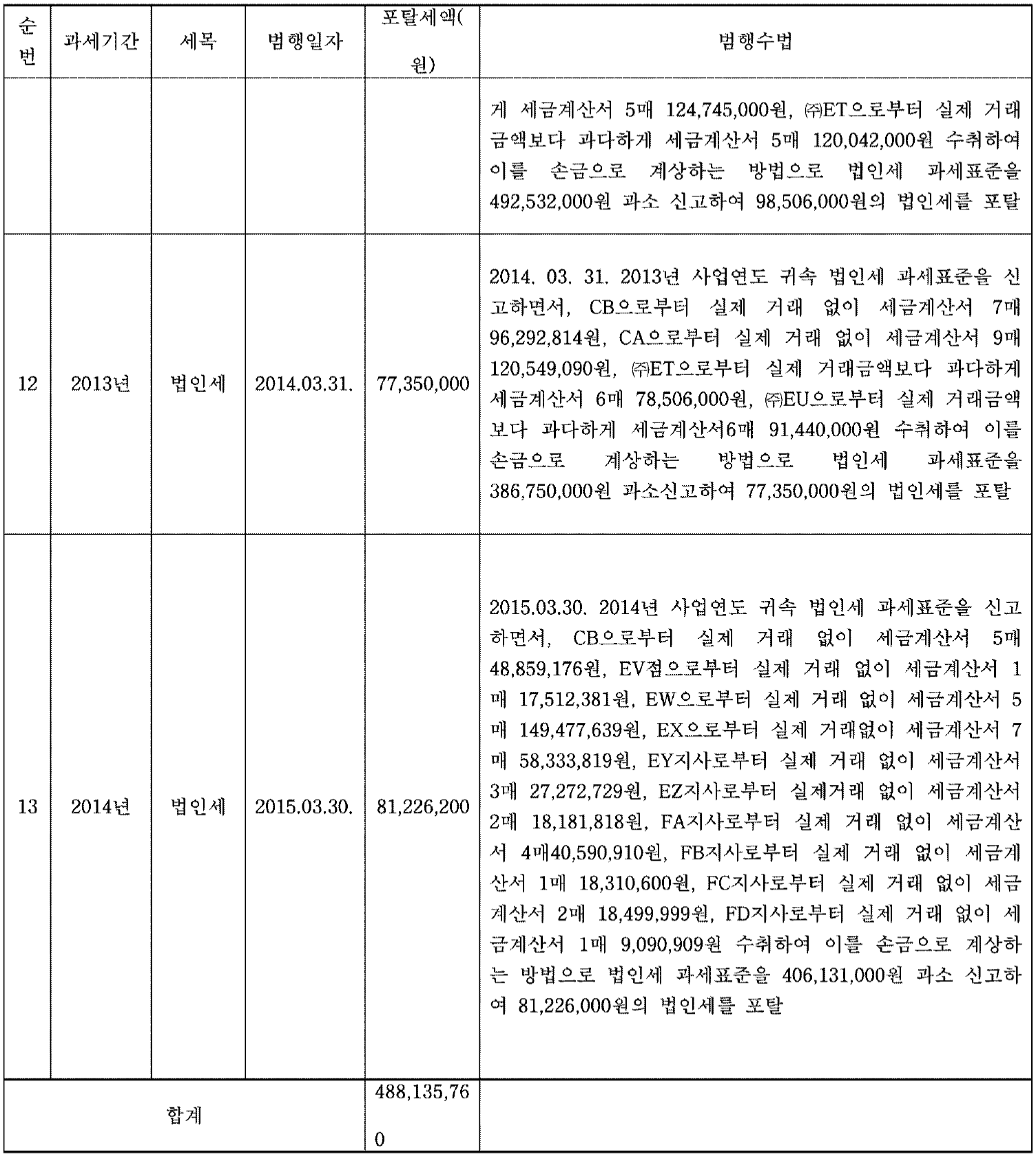

나 ) 법인세 포탈

피고인은 2012 . 3 . 30 . 부산금정세무서에서 2011년 사업연도 귀속 법인세

과세표준을 신고하면서 , 주식회사 CE으로부터 재화나 용역을 공급받지 아니

하고 세금계산서 9매 103 , 022 , 636원 수취하여 이를 손금으로 계상하는 방법

으로 법인세 과세표준을 103 , 022 , 636원 과소 신고하여 22 , 665 , 060원의 법인

세를 포탈하였다 .

피고인은 이를 비롯하여 2011년부터 2014년까지 위와 같은 방법으로 범죄

일람표 ( 15 ) 중 순번 10부터 13 기재와 같이 합계 279 , 747 , 660원 상당의 법

인세를 포탈하였다 .

이로써 피고인은 사기나 그 밖의 부정한 행위로써 합계 488 , 135 , 760원 상당의

조세를 포탈하였다 .

1 ) 약사법위반

피고인은 아 . 의 1 ) 항과 같은 일시 , 장소에서 피고인의 대표이사인 A가 피고인의

업무에 관하여 아 . 의 1 ) 항과 같이 대학병원 의사 6명 및 개인병원 의사 1명에

게 판매촉진을 목적으로 합계 3억 4 , 289만 원 상당의 금원을 제공하는 위반행

위를 하였다 .

2 ) 조세범처벌법위반

피고인은 아 . 의 2 ) , 3 ) , 4 ) 항과 같은 일시 , 장소에서 피고인의 대표이사인 A가

피고인의 업무에 관하여 아 . 의 2 ) , 3 ) , 4 ) 항과 같이 공급가액 합계

3 , 337 , 378 , 567원 상당의 허위세금계산서 수취 및 허위세금계산서합계표 제출행

위를 하고 , 공급가액 합계 619 , 534 , 790원 ( 실제 공급가액 204 , 846 , 790원 , 차액

414 , 733 , 000원 ) 상당의 거짓 세금계산서 수취 및 거짓 세금계산서합계표 제출행

위를 하고 , 합계 488 , 135 , 760원 상당의 조세포탈 ( 부가가치세 합계 208 , 388 , 100

원 , 법인세 합계 279 , 747 , 660원 ) 행위를 하였다 .

증거의 요지

1 . 제3회 공판조서 중 피고인 C , L을 제외한 나머지 피고인들의 각 진술기재 ( 피고인 K

은 일부 ) , 제6회 공판조서 중 피고인 L의 진술기재

1 . AU , AL , AV , AN , CF , AS , CG , CH에 대한 각 검찰 피의자신문조서 [ AV에 대해서는

제5 , 6회 ( 제6회는 사본 ) , AN , CF에 대해서는 각 제2 , 3회 사본 , AS에 대해서는 제2

회 사본 , CG에 대해서는 사본 ]

1 . CD , CI , AI , AM , CJ , CK , AT , CL , CM , CN , BL , AP , CO ( CP 대질 부분 포함 ) , CQ ,

CR , CS , AV에 대한 각 검찰 진술조서 ( CR에 대해서는 제3회 , CS , AV에 대해서는

각 사본 )

1 . 고발서

1 . 각 일일보고서

1 . 각 등기사항전부증명서 , 각 사업자등록증 사본

1 . 각 계좌거래내역 , 각 일반과세자 부가가치세 예정신고서 , 각 일반과세자 부가가치세

확정신고서 , 각 부가가치세 경정결의서 , 각 매입처별 세금계산서합계표 , 각 전자세

금계산서 , 각 법인세 과세표준 및 세액신고서 , 각 매입장 , 각 거래명세표 ( 각 사본 포

함 )

1 . 각 개인별 출입국 현황

1 . 각 수사보고 및 첨부서류 ( 사본 포함IM 관련 자료 첨부 보고 , 피의자 A 사용 차명

의심계좌 보고 , 차명의심계좌주 AK와 피의자 A와의 관계 보고 , 차명계좌 확인 보

고 , 차명의심계좌 확인 보고 , 피의자 F 소유의 제주도 부동산 등기부등본 첨부 보

고 , A , F 및 BI의 동반 해외여행 확인보고 , 피의자 A F 교수에게 BG 처방 부탁 문

자내용 및 BG 납품 관련 서류 첨부 보고 , M 영업행태 관련 서류 보고 , M의 약국

및 병원 리베이트 지급으로 인한 횡령 범행 후 법인세 탈루한 회계 자료 첨부 보고 ,

압수한 AU의 컴퓨터에서 발견된 자료 관련 , 리베이트 추정액 자료 압수수색 보고 ,

피의자 A 및 F 부부의 일본 동반 여행 관련 자료 확인 보고 , AK 명의 하나은행 차

명계좌 입 , 출금 내역 보고 , AK 명의 하나은행 차명계좌 입금 자금원 보고 , AC병원

일부 리베이트 산출자료 확인 보고 , 피의자 A 구형 휴대전화 분석 결과 , 피의자 A

가 AC병원에 대한 리베이트 지급한 내역표 확인 보고 , AC병원 환자 정보 유출 관

련 , M 관계자와 AC병원 AN , AS 의국장의 통화내역 보고 , AF와 M 관계자의 통화내

역 발췌 보고 , M의 허위 거래처인 CT 확인 , AL 휴대전화 문자메시지 중 , 피의자 A

의 증거인멸 등 검찰수사대비 사실 확인 보고 , 이니셜 CU , CV , CW를 사용하는 교

수 확인 , 피의자 A의 모바일에 저장된 ' 일일보고서 ' 첨부 보고 , M 대표이사 A 횡령

액 검토 보고 , M 5층 사무실 컴퓨터에 저장된 AC병원 환자 처방자료 추가 발견 보

고 , M 직원 E의 USB 회수 사실 관련 , AX점 직원 전화진술 청취 보고 , 피의자 A의

F 교수에 대한 일본여행경비 추가 대납 확인 보고 , M 사무실에서 압수한 컴퓨터 저

장물 관련 , AL 면담 내용 결과 보고 , AC병원 환자 개인정보 유출 관련 추가 자료

정리 , CT ( 주 ) 의 가공거래 전자세금계산서 제출 보고 , 환자 정보수집 관련 업무 흐름

및 당시 의국 의사들 사용 아이디 , 비밀번호 취득 경위 , AV usb에 저장된 2016 . 4 .

G 리베이트 자료와 G가 A에게 사진으로 전송한 리베이트 자료 일치한 사실 확인 ,

AV가 AW에 있는 AX에 숨겨둔 USB를 D의 남편이 운영하는 가구점에 보관시켜 둔

정황 관련 , AC병원 의사 CF의 개인정보유출 범행 관여 사실 확인 , 피의자 AN의 개

인정보 유출 관련 , AL과 문자메시지 확인 보고 , K이 제약업체로부터 받은 금품 확

인 , F 교수 리베이트 수수금액 보고 , G 교수 리베이트 수수금액 보고 , I 교수 리베

이트 수수금액 보고 , J 교수 리베이트 수수금액 보고 , M이 AD병원에 납품한 월매출

내역 및 매출원장 첨부 ]

[ 피고인 K과 변호인은 , 피고인에게 지급된 돈은 신경과에 지급된 것으로 자신은 자금

을 관리한 총무에 불과하고 당시 신경과장인 CX 또는 신경과를 대신해서 돈을 받았

을 뿐이라고 주장한다 . 그러나 앞선 증거들에 의하여 인정할 수 있는 다음과 같은 사

정에 의하면 피고인은 판시와 같은 부정한 청탁을 받고 돈을 수수하였고 , 이에 대한

불법영득의사도 있었다고 판단할 수 있다 . ① 피고인은 검찰에서 약품 처방의 대가로

돈을 받았다고 진술하였다 ( 2016고합692호 증거기록 제5 , 484 ~ 5 , 485면 ) , ② 피고인은 제

약회사로부터 돈을 수수한 이후 AC병원에 입금하거나 회계처리를 하지도 않은 채 개

인적으로 보관하다가 사용하였다 . ③ 피고인은 받은 돈 중 일부를 생활비 등 자신의

개인적인 용도로 소비하였다 . ④ 피고인도 AC병원 신경과에 소속되어 있는 의사인 이

상 단순한 보관자의 지위에서 돈을 수수하였다고 볼 수 없다 . 따라서 피고인과 변호인

의 주장은 이유 없다 . ]

법령의 적용

1 . 범죄사실에 대한 해당법조

■ 피고인 A

특정경제범죄 가중처벌 등에 관한 법률 제3조 제1항 제2호 , 형법 제356조 , 제355

조 제1항 ( 이득액 5억 원 이상 50억 원 미만 업무상횡령의 점 , 포괄하여 ) , 범죄수

익은닉의 규제 및 처벌 등에 관한 법률 제3조 제1항 제1호 ( 범죄수익 취득 사실

가장의 점 , 포괄하여 ) , 각 개인정보 보호법 제71조 제5호 , 제59조 제2호 ( 부정한

목적으로 개인정보를 제공받은 점 ) , 각 형법 제155조 제1항 , 형법 제31조 제1항

( 증거은닉교사의 점 ) , 특정범죄 가중처벌 등에 관한 법률 제8조의2 제1항 제2호 ,

조세범 처벌법 제10조 제3항 제1호 , 제3호 ( 허위 세금계산서 수취 및 허위 매입처

별 세금계산서합계표 제출의 점 , 포괄하여 ) , 각 조세범 처벌법 제10조 제2항 제1

호 , 제2호 ( 거짓 기재 세금계산서 수취 및 거짓 기재 매입처별 세금계산서합계표

제출의 점 ) , 각 조세범 처벌법 제3조 제1항 본문 ( 부가가치세 내지 법인세 포탈의

제94조의2 , 제47조 제2항 ( 판매촉진 목적 이익제공의 점 , 이익 제공 상대방별로 포

괄하여 ) , 각 형법 제357조 제2항 ( 배임증재의 점 , 수재자별로 포괄하여 )

피고인 B

제1항

피고인 D , E

각 형법 제155조 제1항 , 제30조 ( 포괄하여 )

■ 피고인 F , G , H , I , J , K

각 형법 제357조 제1항 ( 배임수재의 점 , 포괄하여 , 다만 피고인 K은 공여자별로

포괄하여 ) , 각 구 의료법 ( 2016 . 12 . 20 . 법률 제14438호로 개정되기 전의 것 , 이하

같다 ) 제88조의2 전문 , 제23조의2 제1항 ( 부당한 경제적 이익 등의 취득 금지 위

반의 점 , 포괄하여 )

■ 피고인 L

구 의료법 제88조의2 전문 , 제23조의2 제1항 ( 포괄하여 )

피고인 주식회사 M

각 구 약사법 제97조 , 제94조의2 , 제47조 제2항 ( 판매촉진 목적 이익제공의 점 , 이

익제공 상대방별로 포괄하여 ) , 각 조세범 처벌법 제18조 본문 , 제10조 제3항 제1

호 ( 허위 세금계산서 수취의 점 ) , 각 조세범 처벌법 제18조 본문 , 제10조 제3항 제

3호 ( 허위 매입처별 세금계산서합계표 제출의 점 ) , 각 조세범 처벌법 제18조 본문 ,

조세범 처벌법 제10조 제2항 제1호 ( 거짓 기재 세금계산서 수취의 점 ) , 각 조세범

처벌법 제18조 본문 , 조세범 처벌법 제10조 제2항 제2호 ( 거짓 기재 매입처별 세

금계산서합계표 제출의 점 ) , 각 조세범 처벌법 제18조 본문 , 제3조 제1항 본문 ( 부

가가치세 내지 법인세 포탈의 점 )

1 . 상상적 경합

■ 피고인 A

정보보호법위반죄 상호간 , 판시 제2의 아 . 의 1 ) 항의 각 이익제공 상대방별로 배임

증재 , 약사법위반죄 상호간 ]

죄와 의료법위반죄 상호간 )

1 . 형의 선택

■ 피고인 A

특정경제범죄가중처벌등에관한법률위반 ( 횡령 ) 죄 , 특정범죄가중처벌등에관한법률위

반 ( 허위세금계산서 교부등 ) 죄를 제외한 나머지 각 죄에 대하여 각 징역형 선택 , 특

정범죄가중처벌등에관한법률위반 ( 허위세금계산서교부등 ) 죄에 대해서는 특정범죄 가

중처벌 등에 관한 법률 제8조의2 제2항에 따라 벌금형을 필요적으로 병과

■ 피고인 B , D , E , F , G , H , I , J , L

각 벌금형 선택

■ 피고인 K

각 징역형 선택

1 . 방조감경 ( 피고인 B )

1 . 경합범가중

■ 피고인 A

형법 제37조 전단 , 제38조 제1항 제2호 , 제3호 , 제50조 [ 형이 가장 무거운 특정경

제범죄가중처벌등에관한법률위반 ( 횡령 ) 죄에 정한 형에 경합범가중을 한 징역형과

판시 특정범죄가중처벌등에관한법률위반 ( 허위세금계산서교부등 ) 죄에 정한 벌금형

을 병과 ]

■ 피고인 K

형법 제37조 전단 , 제38조 제1항 제2호 , 제50조 ( 범정이 가장 무거운 BO으로부터

금원을 수수한 배임수재죄에 정한 형에 경합범가중 )

■ 피고인 주식회사 M

형법 제37조 전단 , 제38조 제1항 제2호 , 조세범 처벌법 제20조 ( 각 조세범처벌법

위반죄에 대하여는 조세범 처벌법 제20조에 따라 형법 제38조 제1항 제2호 중

벌금경합에 관한 제한가중규정을 적용하지 아니하고 각 벌금형을 따로 양정하여

이를 합산 )

1 . 작량감경

■ 피고인 A

형법 제53조 , 제55조 제1항 제3호 , 제6호 ( 아래 양형의 이유 중 유리한 정상 참작 )

■ 피고인 주식회사 M

형법 제53조 , 제55조 제1항 제6호 , 형법 제45조 단서 [ 범죄일람표 ( 13 ) 중 공급가

액이 200만 원 미만인 허위세금계산서 수취로 인한 각 조세범처벌법위반죄에 대

하여10 ) ]

1 . 노역장유치 ( 피고인 K , 주식회사 M을 제외한 나머지 피고인들에 대하여 )

각 형법 제70조 제1항 , 제69조 제2항 ( 단 , 피고인 A는 형법 제70조 제2항 추가 )

1 . 집행유예 ( 피고인 K )

형법 제62조 제1항 본문 ( 아래 양형의 이유 중 유리한 정상 참작 )

1 . 추징

■ 피고인 F , G , H , I , J , K

각 형법 제357조 제3항 [ 피고인 F는 판시 제2의 가 . 항 기재와 같이 합계 1 , 163만

원 및 미화 4 , 000달러를 수수하였다 . 몰수할 수 없는 때에 추징하여야 할 가액은

범인이 그 물건을 보유하고 있다가 몰수의 선고를 받았더라면 잃었을 이득 상당

액을 의미한다고 보아야 하므로 , 특별한 사정이 없으면 그 가액산정은 재판선고

시의 가격을 기준으로 하여야 한다 ( 대법원 2008 . 10 . 9 . 선고 2008도6944 판결

등 참조 ) . 따라서 이 판결 선고일인 2017 . 2 . 15 . 제1회 KEB 하나은행 고시환율

중 매매기준율 ( 1달러 당 1 , 144원 , 원 미만 버림 ) 을 적용하여 추징액을 산정하면 ,

피고인 F로부터는 16 , 206 , 000원 ( = 1 , 163만 원 + ( 4 , 000달러 × 1 , 144원 / 달러 ) 을

추징함이 타당하다 . ]

피고인 L

구 의료법 제88조의2 후문

양형의 이유

1 . 법률상 처단형의 범위

가 . 피고인 A

1 ) 징역형 : 징역 1년 6월 ~ 22년 6월

2 ) 벌금형 : 벌금 333 , 737 , 850원 [ = 3 , 337 , 378 , 567원 X 부가가치세율 10 % x 1 ( 1

배 ) , 단 , 원 미만은 버림 ] ~ 834 , 344 , 640원 [ = 3 , 337 , 378 , 567원 X 부가

가치세율 10 % × 2 . 5 ( 2 . 5배 ) , 단 , 원 미만은 버림 ]

나 . 피고인 B : 벌금 5만 원 ~ 1 , 500만 원

다 . 피고인 D , E : 각 벌금 5만 원 ~ 700만 원

라 . 피고인 K : 징역 1월 ~ 7년 6월

마 . 피고인 F , G , H , I , J : 각 벌금 5만 원 ~ 1 , 000만 원

바 . 피고인 L : 벌금 5만 원 ~ 3 , 000만 원

사 . 피고인 주식회사 M

1 ) 별지 범죄일람표 ( 13 ) 기재 허위 세금계산서 수취로 인한 각 조세범처벌법 위반

죄에 대하여 : 각 공급가액 × 부가가치세율 10 % X 3배 이하의 벌금

2 ) 별지 범죄일람표 ( 13 ) 기재 허위 매입처별 세금계산서합계표 제출로 인한 각

조세범처벌법위반죄에 대하여 : 각 공급가액 × 부가가치세율 10 % x 3배 이하

의 벌금

3 ) 별지 범죄일람표 ( 14 ) 기재 거짓 기재 세금계산서 수취로 인한 각 조세범처벌

법위반죄에 대하여 : 각 거짓 기재 공급가액 × 부가가치세율 10 % × 2배 이하

의 벌금

4 ) 별지 범죄일람표 ( 14 ) 기재 거짓 기재 매입처별 세금계산서합계표 제출로 인한

각 조세범처벌법위반죄에 대하여 : 각 거짓 기재 공급가액 × 부가가치세율

10 % × 2배 이하의 벌금

5 ) 별지 범죄일람표 ( 15 ) 기재 부가가치세 내지 법인세 포탈로 인한 각 조세범처

벌법위반죄 : 각 포탈세액 × 2배 이하의 벌금

6 ) 약사법위반죄 : 벌금 5만 원 ~ 4 , 500만 원

2 . 양형기준에 따른 권고형의 범위

가 . 피고인 A

1 ) 기본범죄 : 특정경제범죄가중처벌등에관한법률위반 ( 횡령 ) 죄

[ 유형의 결정 ] 횡령 · 배임 > 제3유형 ( 5억 원 이상 ~ 50억 원 미만 )

[ 특별양형인자 ] 없음

[ 권고영역의 결정 ] 기본영역

[ 권고형의 범위 ] 징역 2년 ~ 5년

2 ) 제1 경합범죄 : 특정범죄가중처벌등에관한법률위반 ( 허위세금계산서교부등 ) 죄

[ 유형의 결정 ] 조세 > 특가법상 허위 세금계산서 수수 등 〉 제1유형 ( 30억 원 이

상 , 50억 원 미만 )

[ 특별양형인자 ] 없음

[ 권고영역의 결정 ] 기본영역

[ 권고형의 범위 ] 징역 1년 ~ 2년

3 ) 제3 경합범죄 : 배임증재죄

[ 유형의 결정 ] 배임수증재 > 배임증재 > 제3유형 ( 1억 원 이상 , 동종경합범 처리

방법에 따라 증재액을 합산 )

[ 특별양형인자 ] 없음

[ 권고영역의 결정 ] 기본영역

[ 권고형의 범위 ] 징역 10월 ~ 1년 6월

4 ) 다수범죄 처리기준에 따른 권고형의 범위 : 징역 2년 이상 [ 양형기준이 설정되지

아니한 범죄수익은닉의 규제및처벌등에관한법률위반죄 등이 있으므로 권고형 범

위의 하한 ( 기본범죄의 하한 ) 만 고려함 ]

나 . 피고인 K

피고인에 대한 각 죄가 상상적 경합 관계에 있으므로 양형기준을 적용하지 아니

한다 .

다 . 피고인 A , K을 제외한 나머지 피고인들

피고인들에 대한 일부 범죄는 양형기준이 설정되어 있지 않고 , 피고인들에 대하

여 각 벌금형을 선고하므로 양형기준을 적용하지 아니한다 .

3 . 선고형의 결정

가 . 피고인 A

피고인은 판시 특정경제범죄가중처벌등에관한법률위반 ( 횡령 ) 죄를 비롯하여 다수

의 범죄를 저질렀고 횡령 · 증재 · 포탈액수 , 범행횟수 , 범행경과 등에 비추어 그 죄질이

좋지 아니한 점 , 피고인에게 두 차례의 동종범행이 있는 점 , 수사 초기에 이 사건 각

범행을 부인하고 관련 증거를 은닉하여 적극적으로 수사를 방해한 점 등에 비추어 볼

때 , 피고인에게 실형의 선고가 불가피하다 .

다만 피고인이 이 법정에 이르러 이 사건 각 범행을 자백하고 있는 점 , 피고인의

가족과 지인 등이 여러 차례 탄원서를 제출하고 피고인에 대한 보호와 계도를 다짐하

는 등 사회적 유대관계가 비교적 분명한 점 등을 피고인에게 유리한 정상으로 참작하

고 , 그 밖에 피고인의 나이 , 성행 , 환경 , 가족관계 , 범행의 동기 , 범행의 수단과 결과 ,

범행 후의 정황 등 이 사건 기록과 공판과정에 나타난 여러 양형요소들을 고려하여 주

문과 같이 형을 정한다 .

나 . 피고인 B , D , E

피고인 B는 자신 명의의 계좌를 A에게 제공하였고 , 피고인 D , E은 리베이트와

관련된 중요자료가 있는 USB를 은닉하여 A의 범행을 도운 점 , 피고인들이 수사 초기

에 이 사건 각 범행을 부인한 점 등은 각 피고인에게 불리한 양형요소이다 .

다만 피고인들이 이 법정에 이르러 이 사건 각 범행을 자백하고 있는 점 , 피고인

B는 한 차례 벌금형을 제외하면 다른 전과가 없고 , 피고인 E은 초범인 점 , 피고인들은

주식회사 M의 직원들로서 대표이사인 A의 지시에 따라 이 사건 각 범행에 가담한 것

으로 보이는 점 등을 각 피고인에게 유리한 양형요소로 참작하고 , 그 밖에 피고인들의

나이 , 성행 , 환경 , 가족관계 , 범행의 동기 , 범행의 수단과 결과 , 범행 후의 정황 등 이

사건 기록과 공판과정에 나타난 여러 양형요소들을 고려하여 주문과 같이 형을 정한

다 . 피고인 F , G , H , I , J , K , L

피고인들은 의사로서 제약회사로부터 리베이트 명목으로 돈을 받은 점 , 이러한

리베이트 관행은 의약품의 선택이 환자에 대한 치료적 합성보다 리베이트 제공 여부에

따라 좌우될 소지가 크고 , 환자의 약값 부담의 증가와 건강보험 재정악화의 한 요인이

되는 점 , 피고인 K은 수수액이 적지 않고 자신의 범행을 부인하는 점 등은 각 피고인

에게 불리한 정상이다 .

다만 피고인 K을 제외한 피고인들이 모두 자신의 범행을 자백하는 점 , 피고인 F ,

I , K , L은 각 초범이고 피고인 H , J에게는 각각 집행유예 이상의 전과가 없는 점 , 피고

인 L은 개인병원 의사로서 다른 의사들과 달리 의료법위반에만 해당하는 점 , 피고인 J

는 다른 의사들에 비하여 수수한 금액이 소액인 점 등을 각 피고인에게 유리한 양형요

소로 참작하고 , 그 밖에 피고인들의 나이 , 성행 , 환경 , 가족관계 , 범행의 동기 , 범행의

수단과 결과 , 범행 후의 정황 등 이 사건 기록과 공판과정에 나타난 여러 양형요소들

을 고려하여 주문과 같이 형을 정한다 .

라 . 피고인 주식회사 M

1 ) ① 별지 범죄일람표 ( 13 ) 중 공급가액 합계 200만 원 미만의 허위 계산서 수취

로 인한 각 조세범처벌법위반죄에 대하여 : 각 만 원 ② 나머지 별지 범죄일람

표 ( 13 ) 기재 허위 계산서 수취로 인한 각 조세범처벌법위반죄에 대하여 : 각

60만 원 , 합계 5 , 524만 원 [ = ① ( 만 원 × 4회 ) + ② ( 60만 원 x 92회 ) ]

2 ) 별지 범죄일람표 ( 13 ) 기재 허위 매입처별세금계산서합계표 제출로 인한 각 조

세범처벌법위반죄에 대하여 : 각 120만 원 , 합계 1 , 080만 원

3 ) 별지 범죄일람표 ( 14 ) 기재 거짓 기재 세금계산서 수취로 인한 각 조세범처벌

법위반죄에 대하여 11 ) : 각 60만 원 , 합계 1 , 320만 원

4 ) 별지 범죄일람표 ( 14 ) 기재 거짓 기재 매입처벌세금계산서합계표 제출로 인한

각 조세범처벌법 위반죄에 대하여 : 각 120만 원 , 합계 360만 원

5 ) 별지 범죄일람표 ( 15 ) 기재 부가가치세 및 법인세 포탈로 인한 각 조세범처벌

법위반죄에 대하여 : 각 150만 원 , 합계 1 , 950만 원

6 ) 약사법위반죄 : 1 , 500만 원

7 ) 총합계 : 1억 1 , 734만 원

범행을 저지른 것으로서 그 범행종류 횟수 기간 등을 고려하여 주문과 같이 형을 정한

다 .

무죄 부분

1 . 피고인 A의 증거인멸교사의 점과 피고인 C의 증거인멸의 점

가 . 공소사실의 요지

1 ) 피고인 A

피고인은 2016 . 5 . 하순경 언론보도 등을 통해 부산지방검찰청에서 피고인이 운

영하는 회사를 포함한 부산 지역 의약품 납품업체들의 의약품 리베이트 제공

범죄에 대해 수사를 개시할 것이라는 사실을 알게 되었다 .

위와 같은 검찰의 수사 개시 사실을 알게 된 피고인은 2016 . 6 . 초순경 주식회

사 M 사무실에서 직원들에게 의약품 리베이트에 대한 검찰 수사와 관련된 신문

기사를 보여주며 " 만일의 사태를 대비해서 컴퓨터를 교체하고 중요 . 증거자료를

없애야 하니 준비해라 " 라고 지시하였고 , 이어 2016 . 6 . 8 . 경 CY병원 혈액종양내

과 분과장 CZ에 대한 검찰의 구속영장 청구사실이 언론에 보도되자 , 2016 . 6 .

9 . 15 : 00경 AC병원 F 소유의 제주특별자치도 서귀포시 DA , DB 소재 2필지

500평 부지에 대한 울타리 조성공사 문제로 F와 함께 제주특별자치도에 있던

중 , 주식회사 M 관리부 팀장 C에게 의약품 리베이트 제공과 관련 자료를 보관

하고 있는 E , AV 사용의 컴퓨터 교체를 위해 신형 컴퓨터를 구입할 것을 지시

하였다 .

피고인으로부터 이와 같은 지시를 받은 C은 2016 . 6 . 10 . 경 부산 금정구 DC에

있는 DD 운영의 DE로부터 신형 컴퓨터 2대를 구입하여 , E , AV 책상에 비치된

증거인 컴퓨터 2대를 위와 같이 구입한 신형컴퓨터로 교체하였다 .

이로써 피고인은 자신의 형사사건에 관한 증거를 인멸하도록 C을 교사하였다 .

2 ) 피고인 C .

피고인은 2016 . 5 . 1 . 경 주식회사 M에 입사하여 근무하던 중 , A의 교사에 따라

1 ) 항과 같은 일시 , 장소에서 부산 금정구 DC에 있는 DD 운영의 DE로부터 신형

컴퓨터 2대를 구입하여 , E , AV 책상에 비치된 증거인 컴퓨터 몇 2대를 위와 같

이 구입한 신형 컴퓨터로 교체하였다 .

이로써 피고인은 타인의 형사사건에 관한 증거를 인멸하였다 .

나 . 주장 및 판단

1 ) 피고인 C .

피고인과 변호인은 피고인에게 증거인멸에 대한 고의가 없다고 주장한다 .

증인 A의 법정진술 , 거래처원장 , 각 거래명세표 , 그 밖에 기록에 의하여 인정할

수 있는 아래의 사정들에 비추어 볼 때 , 검사가 제출한 증거들만으로는 피고인 C에 대

한 공소사실이 합리적인 의심을 할 여지가 없을 정도로 증명되었다고 보기 어렵고 , 달

리 이를 인정할 만한 증거가 없다 .

① A는 이 법정에서 " 증인이 피고인에게 별도로 ' 만일의 사태를 대비해서 중요

증거자료를 없애야 하니 컴퓨터를 교체하라 ' 는 취지로 지시한 사실이 있는가요 . " 라는

질문에 " 그런 사실은 없습니다 . " 라고 답하였다 ( 증인 A 녹취록 제2면 ) .

② 피고인은 컴퓨터를 교체하기 약 한 달 전인 2016 . 5 . 1 . 주식회사 M에 입사

하였다 . 따라서 주식회사 M에서 오랫동안 근무한 직원들과 달리 피고인은 리베이트 상

황 등에 관하여 구체적으로 알기 어려웠을 것으로 보인다 .

③ 거래처원장 등에 의하면 , 2016 . 6 . 10 , 전후에 E , AV가 사용하는 컴퓨터뿐만

아니라 DF 등 주식회사 M의 직원들이 사용하는 다른 컴퓨터의 수리작업과 교체가 있

었다 . 이러한 점에 미루어 , 피고인은 A의 지시가 통상적인 컴퓨터 교체지시라고 이해

했을 가능성이 있다 .

2 ) 피고인 A

피고인은 위 공소사실을 자백하고 있다 . 그러나 교사범이 성립하기 위해서는 교

사자의 교사행위와 정범의 실행행위가 있어야 하는 것이므로 , 정범의 성립은 교사범의

구성요건의 일부를 형성하고 교사범이 성립함에는 정범의 범죄행위가 인정되는 것이

그 전제요건이 된다 ( 대법원 2000 . 2 . 25 . 선고 99도1252 판결 등 참조 ) . 앞서 살핀 바

와 같이 정범인 C의 범죄행위가 인정되지 않는 이상 , 피고인에게도 교사범이 성립될

수 없고 , 달리 이를 인정할 증거가 없다 .

다 . 결론

그렇다면 피고인들에 대한 위 공소사실은 범죄의 증명의 없는 경우에 해당하므

로 , 형사소송법 제325조 후단에 의하여 피고인들에 대하여 각 무죄를 선고한다 .

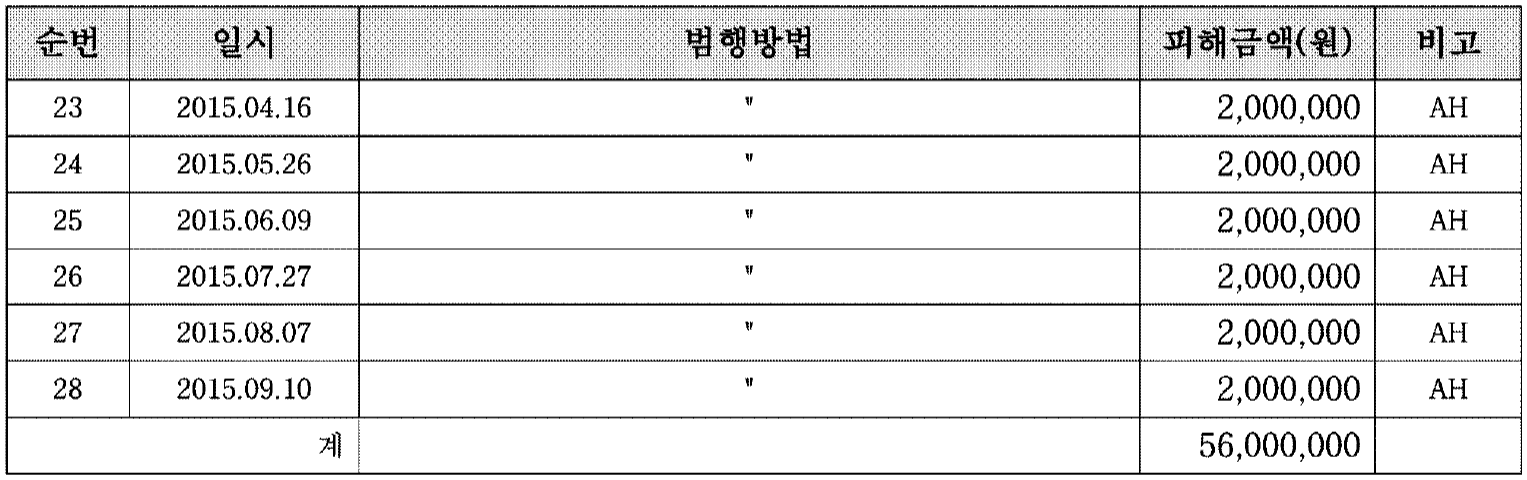

2 . 피고인 A의 별지 일람표 기재 횡령의 점

가 . 공소사실의 요지

피고인은 의약품 도 · 소매업을 영위하는 주식회사 M의 대표로서 회사 자금 관리

등 업무를 총괄하던 중 , 의약품 채택 및 처방에 따른 금품제공 , 골프 · 여행 · 유흥

등 각종 접대비 마련 , 자녀들 해외 유학 경비 지급을 위해 회사 자금을 횡령하기

로 마음먹었다 .

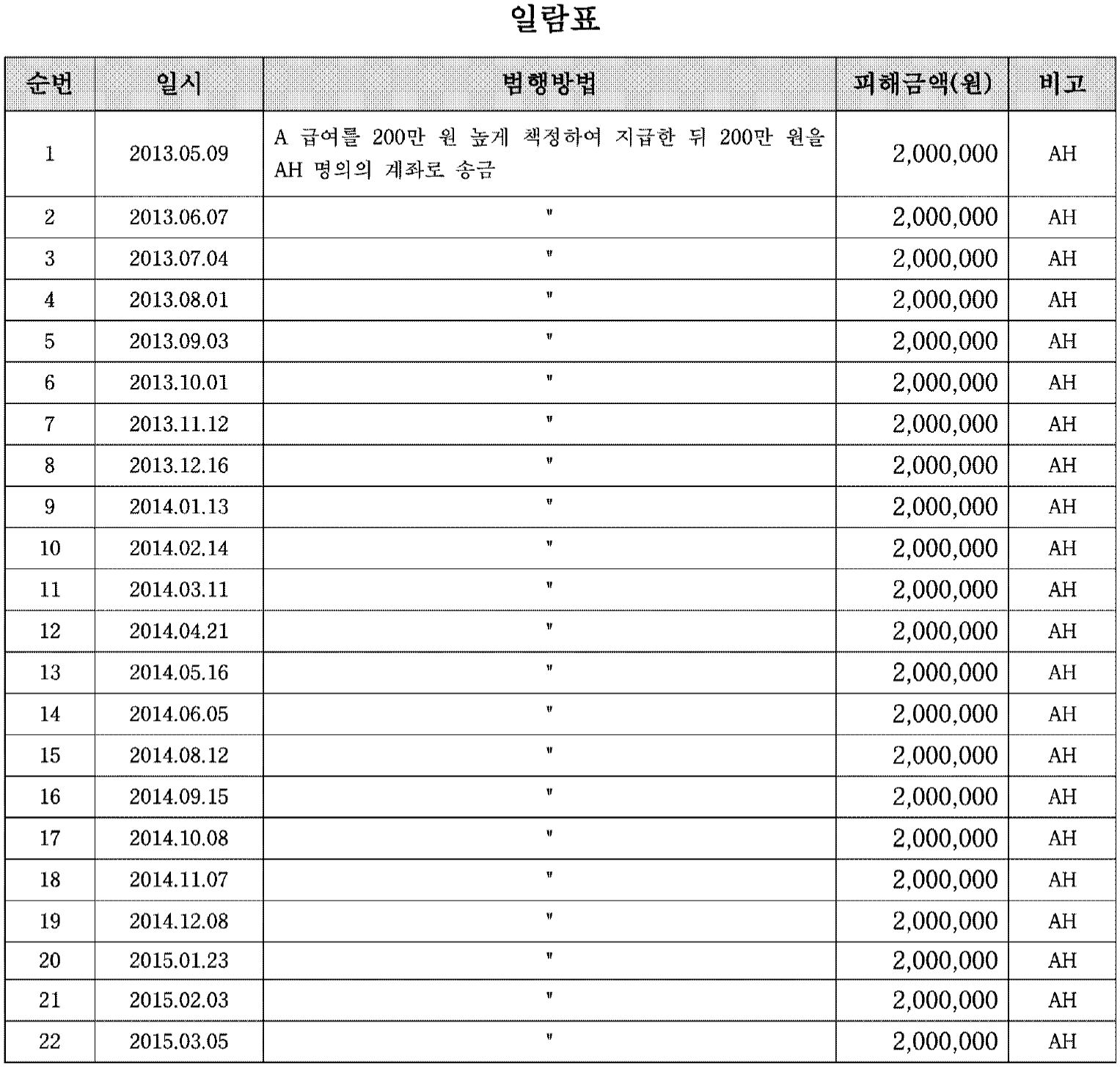

피고인은 2013 . 5 . 9 . 경 피고인의 급여를 200만 원 과다계상한 뒤 피고인의 딸

AH 명의의 계좌로 이체하는 방법으로 피해자 주식회사 M 소유 법인자금을 횡령

한 것을 비롯하여 그때부터 2015 . 9 . 10 . 까지 별지 일람표 기재와 같이 총 28회

에 걸처 업무상 보관 중이던 주식회사 M의 법인자금 5 , 600만 원을 횡령하였

다 . 12 )

나 . 주장 및 판단

회사 운영자나 대표 등이 그 내부 절차를 거쳐 고문 등을 위촉하고 급여를 지급

한 행위가 업무상횡령으로 인정되기 위해서는 그와 같이 고문 등을 위촉할 필요성이나

정당성이 명백히 결여되거나 그 지급되는 급여가 합리적인 수준을 현저히 벗어나는 경

우이어야 할 것이다 . 그리고 그에 해당하는지를 판단하기 위해서는 고문 등으로 위촉

된 자의 업무수행능력뿐만 아니라 , 고문 등의 위촉 경위와 동기 , 고문 등으로 위촉된

자와 회사 사이의 관계 , 그가 회사 발전에 기여한 내용 및 정도 , 고문 등으로 위촉되어

담당하기로 한 업무의 내용 및 중요성 , 회사 규모와 당시의 경제적 상황 , 고문 등의 위

촉으로 인하여 회사가 얻을 것으로 예상되는 유 · 무형의 이익 , 관련 업계의 관행 등을

종합적으로 고려하여 판단하여야 할 것이다 . 한편 불법영득의사를 실현하는 행위로서

의 횡령행위가 있다는 점은 어디까지나 검사가 입증하여야 하는 것으로서 , 그 입증은

법관으로 하여금 합리적인 의심을 할 여지가 없을 정도의 확신을 생기게 하는 증명력

을 가진 엄격한 증거에 의하여야 하고 , 이와 같은 증거가 없다면 설령 피고인에게 유

죄의 의심이 간다 하더라도 피고인의 이익으로 판단할 수밖에 없다 ( 대법원 2013 . 6 .

27 . 선고 2012도4848 판결 등 참조 ) .

위 법리에 기초하여 이 사건을 살피건대 , 수사보고 ( M 관련자료 첨부 보고 ) , 급여

지급 내역표 , 각 근로소득 원천징수영수증 , 급여대장 , 그 밖에 기록에 의하여 인정할

수 있는 아래의 사정들에 비추어 볼 때 , 검사가 제출한 증거들만으로는 피고인에 대한

이 부분 횡령의 불법영득의사가 합리적인 의심을 할 여지가 없을 정도로 증명되었다고

보기 어렵고 , 달리 이를 인정할 만한 증거가 없다 .

① 주식회사 M의 매출액은 2011년도에 27 , 509 , 432 , 000원 , 2012년도에

21 , 587 , 295 , 000원 , 2013년도에 22 , 952 , 350 , 000원 , 2014년도에 24 , 535 , 867 , 000원 , 2015년

도에 26 , 970 , 181 , 000원으로 2012년도를 제외하면 2011년도부터 2015년도까지 꾸준히

증가하였다 . 한편 피고인의 급여는 2011년에 93 , 572 , 862원 , 2012년에 91 , 915 , 629원 ,

2013년에 93 , 408 , 326원 , 2014년에 106 , 420 , 000원 , 2015년에 118 , 788 , 520원이다 . 이러한

피고인의 급여는 앞서 살펴본 주식회사 M의 매출액 , 물가상승률 , 주식회사 M의 대표

이사라는 피고인의 직위 등에 비추어 볼 때 , 합리적인 수준을 현저히 벗어나는 경우라

고 볼 수 없다 .

② 피고인은 자신의 급여에 대하여 월별 급여대장을 작성하고 정상적으로 회계

처리를 한 후 세금을 납부하였다 .

다 . 결론

그렇다면 이 부분 공소사실은 범죄의 증명이 없는 경우에 해당하므로 형사소송법

제325조 후단에 의하여 무죄를 선고하여야 할 것이나 , 이와 포괄일죄 관계에 있는 판

시 특정경제범죄가중처벌등에관한법률위반 ( 횡령 ) 죄를 유죄로 선고한 이상 따로 주문에

서 무죄를 선고하지 아니한다 .

판사

재판장 판사 성익경

판사 송재윤

판사 이재욱

주석

1 ) 공소장에는 ' 198회 ' 라고 기재되어 있으나 , 이는 명백한 오기로 보인다 .

2 ) 공소장에는 ' 1 , 808 , 183 , 070원 ' 으로 기재되어 있으나 , 이는 명백한 오기로 보인다 .

3 ) 공소장 기재의 ' 2014 . 8 . 경 ' 은 오기로 보인다 .

4 ) 공소장 기재의 ' 2016 . 4 . 경 ' 은 오기로 보인다 .

5 ) 공소장 기재의 ' 2015 . 1 . 경 ' 은 오기로 보인다 .

6 ) 공소장 기재의 ' 2016 . 4 . 경 ' 은 오기로 보인다 .

7 ) 공소장에는 K에 대한 배임증재도 포함되어 있으나 , 이는 명백한 오기로 보인다 . 따라서 이에 따라 공여한 금액 등을 정정한

다 .

8 ) 공소장에 기재된 ' 22매 ' 는 오기로 보인다 .

9 ) 피고인 K은 별지 범죄일람표 ( 10 ) 순번 10 내지 36 기재에 대해서만 의료법위반죄가 성립하나 , 배임수재죄 ( 다만 공여자별로 )

10 ) 허위 세금계산서 수취로 인한 조세범처벌법위반죄는 법정형이 ' 각 공급가액 × 부가가치세율 10 % × 3배 이하의 벌금 ' 인데 ,

법정형이 벌금형의 하한인 5만 원 미만으로 결정되는 부분이 있다 . 따라서 이 부분 각 조세범처벌법위반죄에 대하여 작량감

경하여 벌금 5만 원 이하로 선고한다 .

11 ) 별지 범죄일람표 ( 14 ) 중 순번 4 기재 2013 . 12 . 20 . 거짓 기재 세금계산서 수취로 인한 조세범처벌법위반죄는 벌금을 부과

하지 않는다 .

12 ) 피고인 A가 급여를 입금받은 후 AH에게 이체한 부분이다 .

13 ) 공소장에는 ' 6 ' 으로 기재되어 있으나 명백한 오기로 보인다 .

별지