사건

2012드합9577 상속분가액지급

2012드합10379 ( 병합 ) 상속회복청구

2014느합75 ( 병합 ) 기여분

원고

피고

1 . B

피고(기여분청구상대방)

2 . C

3 . D

4 . E

변론종결

2014 . 12 . 17 .

판결선고

2015 . 2 . 11 .

주문

1 . 피상속인 망 F의 상속재산에 대한 피고 ( 기여분 청구인 ) B의 기여분을 50 % 로 정한다 .

2 . 원고 ( 기여분청구 상대방 ) 에게 ,

가 . 피고 ( 기여분 청구인 ) B는 353 , 309 , 361원 , 피고 C ( 기여분청구 상대방 ) 는 273 , 673 , 523원 및 각 이에 대하여 2013 . 4 . 17 . 부터 2015 . 2 . 11 . 까지는 연 5 % , 그 다음날부터 다 갚는 날까지는 연 20 % 의 각 비율로 계산한 돈을 지급하고 ,

나 . 피고 D ( 기여분청구 상대방 ) 는 881 , 779 , 496원 , 피고 E ( 기여분청구 상대방 ) 는 653 , 529 , 400원 및 각 이에 대하여 2014 . 12 . 11 . 부터 2015 . 2 . 11 . 까지는 연 5 % , 그 다음날부터 다 갚는 날까지는 연 20 % 의 각 비율로 계산한 돈을 지급하라 .

3 . 원고 ( 기여분청구 상대방 ) 의 피고 ( 기여분 청구인 ) B 및 피고 ( 기여분청구 상대방 ) C , D , E에 대한 나머지 청구 및 피고 ( 기여분 청구인 ) B의 나머지 기여분결정 청구를 모두 기각한다 .

4 . 소송비용은 본소와 병합사건을 포함하여 그 중 1 / 5는 원고 ( 기여분청구 상대방 ) 가 , 나 머지는 피고 ( 기여분 청구인 ) B 및 피고 ( 기여분청구 상대방 ) C , D , E가 각 부담한다 .

5 . 제2항은 가집행할 수 있다 .

청구취지

[ 2012드합9577호 상속분가액지급 및 2012드합10379호 상속회복청구 사건 ]

원고 ( 기여분청구 상대방 , 이하 ' 원고 ' 라고만 한다 . ) 에게 , 피고 ( 기여분 청구인 , 이하 ' 피 고 ' 라고만 한다 . ) B는 361 , 657 , 162원 , 피고 ( 기여분청구 상대방 , 이하 ' 피고 ' 라고만 한다 . ) C는 379 , 424 , 052원 및 각 이에 대하여 이 사건 소장 부본 송달일 다음날부터 다 갚는 날까지 연 20 % 의 비율에 의한 금원을 지급하고 , 피고 ( 기여분청구 상대방 , 이하 ' 피고 ' 라고만 한다 . ) D는 1 , 173 , 328 , 079원 , 피고 ( 기여분청구 상대방 , 이하 ' 피고 ' 라고만 한다 . ) E는 875 , 339 , 441원 및 각 이에 대하여 이 사건 청구취지 및 청구원인변경서 부본 송달 일 다음날부터 다 갚는 날까지 연 20 % 의 비율에 의한 금원을 각 지급하라 .

[2014느합75 기여분 청구 사건 ]

주위적 청구취지로 , 피고 B의 기여분을 4 , 367 , 376 , 883원으로 정한다 . 예비적 청구취지 로 , 피고 B의 기여분을 8 , 438 , 527 , 874원으로 정한다 .

이유

1 . 상속분상당가액지급청구권의 발생 및 법정상속분

가 . 인정사실

1 ) 피상속인 망 F는 1973 . 3 . 20 . 피고 B와 혼인하여 그 사이에 피고 C , D , E의 3 남을 낳았고 , 피고 B와 혼인기간 중 G와 통정하여 그 사이에 2004 . 7 . 26 . 원고를 낳 았다 .

2 ) 망 F는 2008 . 12 . 20 . 사망하였고 , 원고는 2009 . 2 . 23 . 이 법원 2009느단16967 호로 검사를 상대로 인지 청구의 소를 제기하였는데 , 이 법원은 2010 . 10 . 4 . 원고는 망 F의 친생자임을 인지한다는 내용의 판결을 선고하였으며 , 위 판결은 2010 . 10 . 27 . 확정되었다 .

[ 인정근거 ] 갑 제1호증의 기재 , 변론 전체의 취지

나 . 상속분상당가액반환청구권의 발생 및 법정상속분

위 인정사실에 의하면 , 원고는 위 인지 판결의 확정에 따라 출생 당시에 소급하여 망 F와 사이에 법률상 친생자관계가 성립하였다 할 것이고 , 따라서 망 F의 사망 당시 이미 피고들과 함께 공동상속인이었으나 , 뒤에서 보는 바와 같이 위 인지판결이 확정 되기 전 이미 피고들이 망 F의 상속재산을 협의분할하였는바 , 인지의 소급효로써 제3 자가 취득한 권리를 해할 수는 없으므로 원고로서는 피고들을 상대로 이미 분할된 상 속재산 그 자체의 재분할을 구할 수는 없고 , 민법 제1014조에 의하여 피고들을 상대로 이미 분할된 상속재산 중 자신의 상속분에 상응하는 가액을 청구할 수 있게 되었다 .

한편 , 위 인정사실에 의하면 , 망 F의 처인 피고 B는 3 / 11 지분 , 자녀들인 원고 및 피고 C , D , E는 각 2 / 11 지분의 비율로 법정상속분을 가진다 .

다 . 피고들의 주장에 대한 판단

1 ) 부제소 특약 또는 상속포기약정 위반 주장에 대한 판단

피고들은 , 원고의 모인 G가 망 F로부터 망 F의 친자확인 등 어떠한 신분상의 요구도 하지 않는 조건하에 피고 C 명의의 * * 시 * * 구 * * 동 482 소재 * * 마을 OOO 제101동 제 * * * * 호에 관한 소유권을 이전받고 상속재산에 관한 상속을 포기하기로 하 는 내용의 부제소특약을 하였으므로 이를 위반하여 제기한 이 사건 소는 부적법하고 , 그렇지 않더라도 위와 같은 상속포기약정을 위반한 것이므로 이유 없다는 취지로 주장 한다 .

살피건대 , 을 제2 , 3호증의 각 기재에 변론 전체의 취지를 종합하면 , ① 원고의 모인 G가 2008 . 12 . 12 . 망 F와 피고 C와 사이에 ' 망 F와 G는 그동안 내연관계로 지 내온 것을 인정하고 2008 . 12 . 12 . 자로 내연관계를 청산하기로 하며 , G는 망 F에 대하 여 원고에 관한 친자확인 등 어떠한 신분상의 요구도 하지 않기로 하고 , 피고 C는 망 F의 의견에 따라 G에게 피고 C 소유의 위 □□□를 2008 . 12 . 31 . 이전에 소유권을 이 전하기로 하며 , G는 이후 망 F 또는 피고들에 대하여 어떤 금전적 또는 재산상의 요구 도 하지 않기로 한다 . ' 는 것을 주된 내용으로 하는 합의를 하고 , ② G는 2008 . 12 . 7 . 피고 , B , C에게 ' 위 아파트에 관한 소유권을 이전받되 앞으로 상속권 등 어떠한 권리 행위도 포기하겠다 . ' 라는 내용으로 하는 포기각서를 작성하여 교부한 사실을 인정할 수 있다 .

위 부제소특약 위반 주장에 관하여 보건대 , 원고의 모가 법정대리인으로서 위와 같이 원고의 친생자관계존부확인 내지 인지청구를 포함한 ' 친자확인 ' 을 포기하는 대가 로 위 아파트를 이전받기로 하면서 추가적인 금전적 청구를 포기하기로 합의하였다 하 더라도 이러한 합의는 당사자가 임의로 처분할 수 없는 사항에 관한 처분을 전제로 한 것이거나 일신전속전인 신분관계상의 권리로서 포기할 수 없고 , 포기하였다고 하더라 도 효력이 발생할 수 없는 것인 이상 , 원고가 이러한 합의에 반하여 인지청구를 하고 그 확정판결에 따라 상속분상당가액지급청구를 하였다 하더라도 이를 부제소특약위반 이라고 보기는 어렵다 . 따라서 위 부분에 관한 피고들의 주장은 이유 없다 .

위 상속의 포기 주장에 관하여 보건대 , 유류분을 포함한 상속의 포기는 상속이 개시된 후 일정한 기간 내에만 가능하고 가정법원에 신고하는 등 일정한 절차와 방식 을 따라야만 그 효력이 있으므로 , 상속개시 전에 한 상속포기약정은 그와 같은 절차와 방식에 따르지 아니한 것으로 그 효력이 없는바 ( 대법원 1998 . 7 . 24 . 선고 98다9021 판결 참조 ) , 원고의 모가 법정대리인으로서 망 F의 사망 직전 원고의 상속을 포기하였 다고 하더라도 , 상속개시 후 민법이 정하는 절차와 방식에 따라 상속포기를 하지 아니 한 이상 , 상속개시 후에 자신의 상속권을 주장하는 것은 정당한 권리행사로서 권리남 용에 해당하거나 또는 신의칙에 반하는 권리의 행사라고 할 수 없다 .

2 ) 유류분반환청구 주장에 대한 판단

피고들은 , 피고들이 망 F로부터 원고 주장의 상속재산을 증여받았으므로 , 원고는 민법 제1115조에 따라 피고들에 대하여 법정상속 지분의 절반에 해당하는 유류분반환 청구를 해야 한다고 주장한다 .

살피건대 , 피고들은 뒤에서 보는 바와 같이 망 F의 사망에 따라 상속재산을 협

의 분할하였는바 , 이 경우 당시 공동상속인이었던 원고에게는 민법 제1014조의 규정에 따른 가액지급청구권이 인정되므로 , 피고들의 위 주장은 이유 없다 .

2 . 상속분상당가액 산정의 대상이 되는 상속재산의 확정

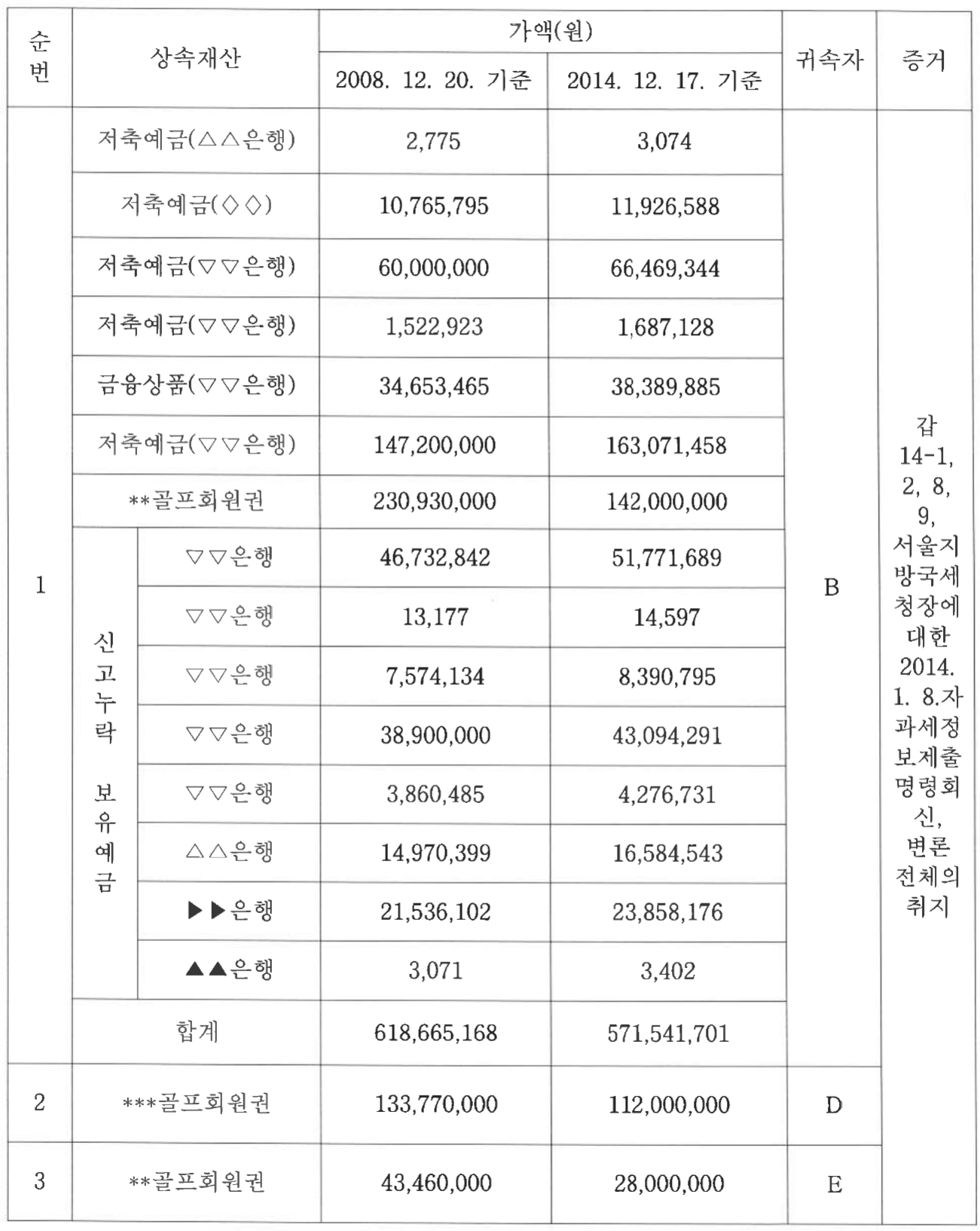

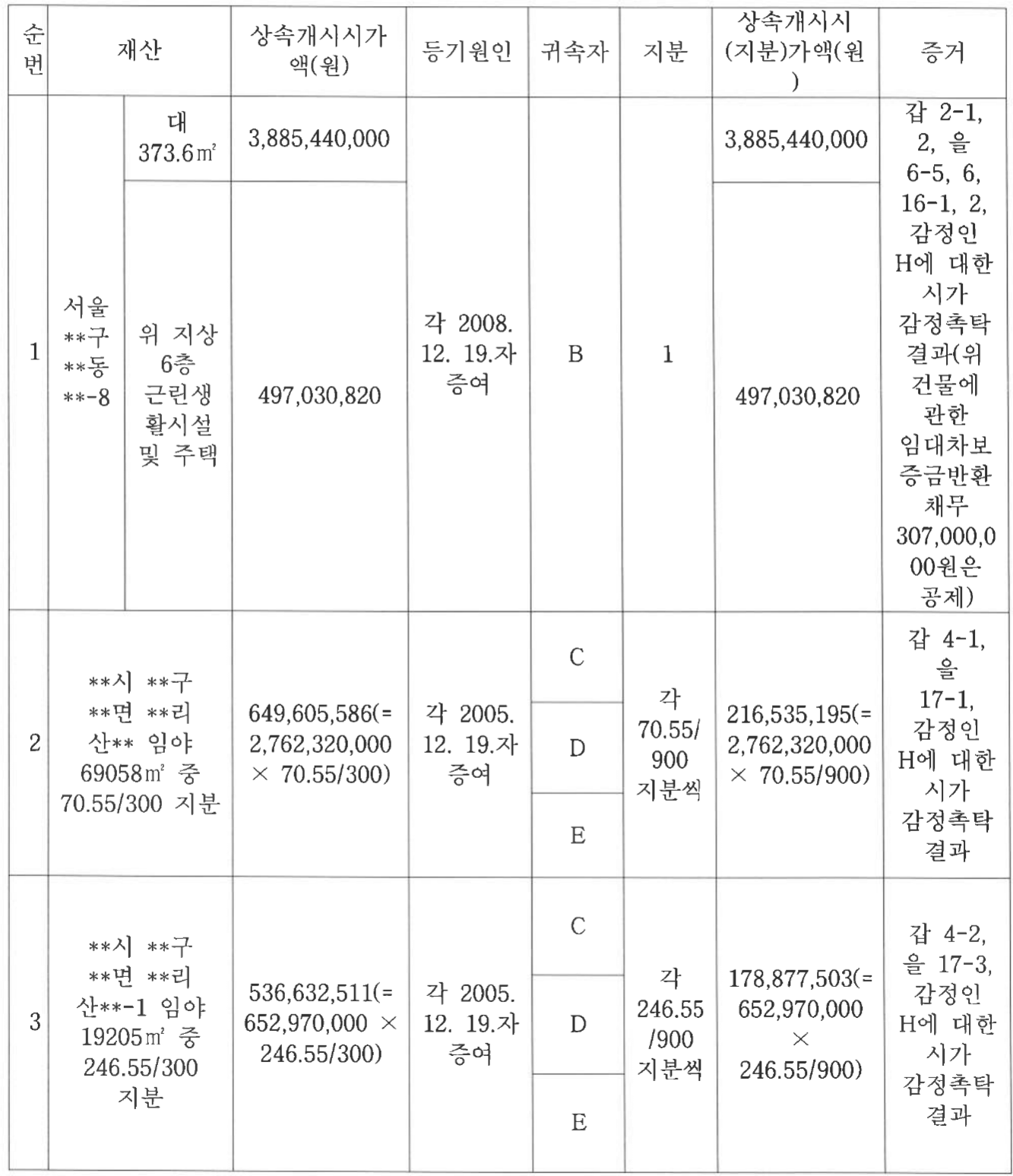

상속이 개시된 후 인지 또는 인지 또는 재판의 확정에 의하여 공동상속인이 된 자 는 , 아직 분할되지 아니한 상속재산에 관하여는 상속인 중 1인으로서 다른 공동상속인 들과 함께 상속재산분할에 참가할 수 있으므로 , 상속분상당가액지급청구를 할 경우 그 가액 산정의 대상이 되는 상속재산에는 나머지 공동상속인들이 이미 협의 또는 심판에 의하여 분할을 완료한 상속재산만이 포함된다고 할 것인바 , 갑 제6 , 9 , 10호증 , 을 제 19호증 ( 각 가지번호 포함 ) , 갑 제14호증의 1 , 2 , 8 , 9의 각 기재 및 이 법원의 서울지방 국세청장에 대한 2014 . 1 . 8 . 자 과세 정보제출명령회신에 변론 전체의 취지를 종합하면 , 피고들은 망 F가 사망한 후인 2008 . 12 . 20 . 상속재산분할 협의를 통하여 별지1 상속 재산 ( 부동산 ) 목록 기재 각 부동산을 위 목록 기재 각 귀속자에게 , 별지2 상속재산 ( 예 금 등 ) 기재 각 예금 등을 위 목록 기재 각 귀속자에게 분할한 사실을 인정할 수 있으 므로 , 결국 별지1 상속재산 ( 부동산 ) 목록 및 별지2 상속재산 ( 예금 등 ) 목록 기재 각 상 속재산 ( 이하 ' 이 사건 상속재산 ' 이라 한다 . ) 이 이 사건 상속분상당가액 산정의 대상이 되는 상속재산이 된다 ( 피고들은 신고 누락된 망 F의 예금 133 , 590 , 210원은 피고 B가 망 F의 상속에 대한 상속세를 납부하는데 사용하였으므로 상속재산에서 제외되어야 한 다고 주장하나 , 뒤에서 보는 바와 같이 ( 3 . 의 다 . 항 ) 상속세액은 상속분상당가액 산정의 대상이 되는 상속재산의 가액에서 이를 공제할 것이므로 , 위 예금은 피고 B가 이를 상 속받은 것으로 본다 . } .

3 . 상속분상당가액 산정의 대상이 되는 상속재산의 가액

가 . 가액의 산정

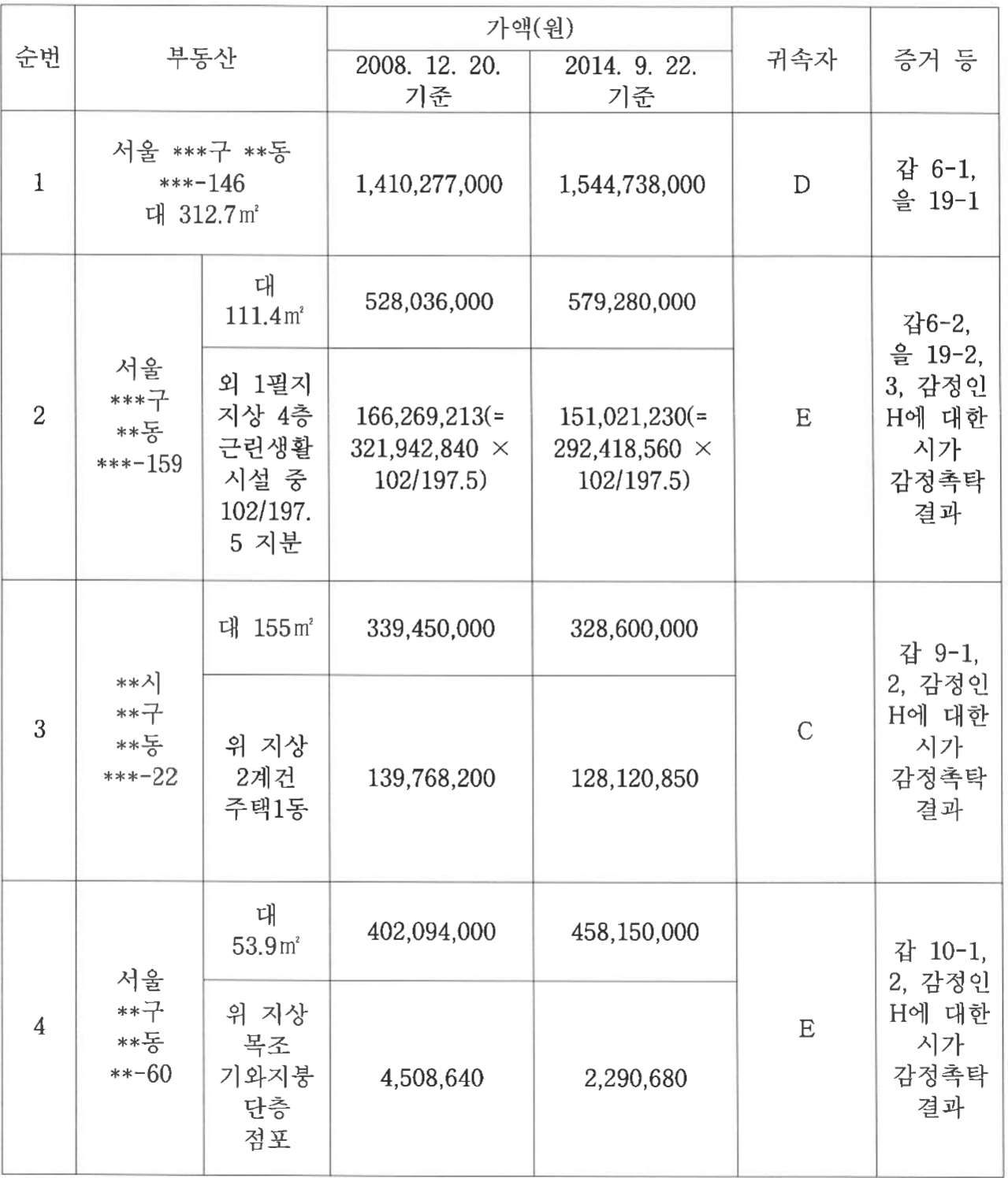

갑 제14호증의 1 , 2 , 8 , 9의 각 기재 및 감정인 H에 대한 시가감정촉탁결과에 변 론 전체의 취지를 종합하면 , 피고들이 이미 분할 받은 상속재산 부동산의 상속개시일 인 2008 . 12 . 20 . 기준 가액과 이 사건 변론종결일인 2014 . 12 . 17 . 기준 가액 ( 별지1

상속재산 ( 부동산 ) 목록 기재 각 부동산에 대하여는 감정평가일인 2014 . 9 . 22 . 기준가 액 , 위 감정평가일 기준 가액은 위 감정평가일 이후 이 사건 변론종결일까지 같은 금 액일 것으로 추인된다 . } 은 별지1 상속재산 ( 부동산 ) 목록 및 별지2 상속재산 ( 예금 등 ) 목 록 기재 각 ' 가액 ' 란 기재와 같다 . 이와 관련하여 다음과 같이 설명을 보충한다 .

나 . 소비자물가지수에 의한 가액 환산

별지2 상속재산 ( 예금 등 ) 목록 기재 각 예금 ( 각 골프회원권 제외 ) 의 이 사건 변론 종결일 기준 가액은 화폐가치의 변동을 고려하여 상속개시시의 화폐가치로 환산한 금 액을 상속재산으로 인정하여야 할 것인데 , 환산 기준은 경제 전체의 물가수준 변동을 가장 잘 반영하는 것으로 보이는 GDP 디플레이터를 사용함이 상당하므로 , 즉 , 상속개 시일 기준 가액에 ' 104 . 8 ( 2010년 소비자물가지수를 100으로 보았을 때 이 사건 변론종 결일 무렵인 2014년 3분기 GDP 디플레이터 수치 ) / 94 . 6 ( 상속개시시인 2008년 4분기 G DP 디플레이터 수치 ) ' 를 곱한 금액 ( 원 미만은 버림 , 이하 같다 . ) 을 이 사건 변론종결일

기준 가액으로 본다 .

다 . 상속세 공제 여부 및 그 가액

1 ) 민법 제1014조는 상속개시 후 인지 또는 재판의 확정에 의하여 공동상속인이 되기 전에 다른 공동상속인이 이미 분할 기타 처분을 한 경우 피인지자 등이 다른 공 동상속인의 분할 기타 처분의 효력을 부인하지 못하게 하는 대신 피인지자 등으로 하 여금 그 상속분상당가액을 청구할 수 있도록 하여 피인지자의 이익과 기존의 권리관계 를 합리적으로 조정하는 데 그 목적이 있다 할 것인바 , 여기서 피인지자 등이 청구할 수 있는 상속분상당가액은 피인지자가 상속개시시에 소급하여 실질적으로 취득할 수 있었던 재산적 이익이라고 봄이 상당하고 , 따라서 상속재산의 가액을 산정함에 있어서 상속재산의 가액에서 상속세를 공제하는 것이 민법 제1014조의 입법취지에 부합한다 할 것이다 .

2 ) 한편 , 상속세를 공제하는 방법에는 크게 , 이미 납부한 상속세액을 공제한 나머 지 금액만을 상속재산의 상속개시일 기준 가액으로 보고 여기에 특별수익과 기여분을 가감하여 구체적 상속분을 산정한 후 다시 위 상속세액의 변론종결일 기준 환산액을 공제한 나머지 금액만을 상속재산의 변론종결일 기준 가액으로 보아 피인지자 등에게 귀속되어야 할 최종상속분액 , 즉 상속분상당가액을 산정하는 방법과 , 상속세액을 공제 하지 아니한 상속재산의 상속개시일 기준 가액에 특별수익과 기여분을 가감하여 구체 적 상속분을 산정한 후 역시 상속세액을 공제하지 아니한 상속재산의 변론종결일 기준 가액을 근거로 피인지자 등에게 귀속되어야 할 최종상속분액 , 즉 상속분상당가액을 산 정한 후 그 가액에서 위 상속세액 중 피인지자 등이 부담하였어야 할 세액을 공제하여 다른 공동상속인들이 지급하여야 할 최종가액을 산정하는 방법의 두 가지가 있을 수 있는데 , 납부한 상속세액 상당의 상속재산은 공동상속인들이 현실적으로 이익을 얻을 수 있었던 부분이 아닌 점 등의 사정을 고려하여 , 이 사건에서는 전자의 방법에 따르 기로 한다 .

3 ) 나아가 공제하여야 할 상속세액에 관하여 보건대 , 을 제7호증의 기재 및 이 법 원의 서울지방국세청장에 대한 2014 . 1 . 8 . 자 과세정보제출명령회신에 변론 전체의 취

지를 종합하면 , 피고 B는 상속세로 1 , 114 , 671 , 830원을 납부한 사실을 인정할 수 있다 .

위 인정사실에 의하면 , 공제하여야 할 상속세액의 상속개시일 기준 가액은 1 , 11 4 , 671 , 830원이고 , 변론종결일 기준 가액은 1 , 234 , 858 , 433원 ( = 상속개시일 기준 상속세 액 1 , 114 , 671 , 830원 × ( 변론종결일 무렵인 2014년 3분기 GDP 디플레이터 수치 104 . 8 / 상속개시시인 2008년 4분기 GDP 디플레이터 수치 94 . 6 ) } 이다 .

4 ) 한편 , 피고들은 , 피고들이 이미 납부한 증여세 합계 1 , 623 , 288 , 350원 ( = 피고 C 559 , 522 , 970원 + 피고 D 392 , 693 , 760원 + 피고 E 671 , 071 , 620원 ) 과 위 증여세를 납 부하기 위하여 △△은행으로부터 대출받은 대출금에 대한 납부이자 합계 77 , 751 , 770원 ( = 피고 C 24 , 467 , 832원 + 피고 D 26 , 682 , 159원 + 피고 E 26 , 601 , 779원 ) 도 상속재산에 서 공제되어야 한다고 주장한다 .

살피건대 , 증여세 및 증여세 납부를 위한 대출금 이자는 상속으로 발생한 비용 이라거나 상속재산으로 말미암은 부담으로서 상속재산에서 청산되어야 할 소극채무라 고 볼 수 없으므로 , 증여세 및 위 대출금이자까지 상속재산의 가액에서 공제하여야 한 다는 피고들의 위 주장은 이유 없다 .

라 . 소결

1 ) 피고 B가 분할 받은 상속재산의 상속개시일 기준 가액은 별지2 상속재산 ( 예금 등 ) 목록 중 순번 제1항 ' 2008 . 12 . 20 . 기준 가액 ' 란 기재 합계 618 , 665 , 168원이고 , 변 론종결일 기준 가액은 같은 목록 중 순번 제1항 ' 2014 . 12 . 17 . 기준 가액 ' 란 기재 합 계 571 , 541 , 701원이다 .

2 ) 피고 C가 분할 받은 상속재산의 상속개시일 기준 가액은 별지1 상속재산 ( 부동 산 ) 목록 순번 제3항 ' 2008 . 12 . 20 . 기준 가액 ' 란 기재 합계 479 , 218 , 200원이고 , 변론 종결일 기준 가액은 같은 목록 중 순번 제3항 ' 2014 . 9 . 22 . 기준 가액 ' 란 기재 합계 456 , 720 , 850원이다 .

3 ) 피고 D가 분할 받은 상속재산의 상속개시일 기준 가액은 별지1 상속재산 ( 부동 산 ) 목록 순번 제1항 ' 2008 . 12 . 20 . 기준 가액 ' 란 기재 1 , 410 , 277 , 000원과 별지2 상속 재산 ( 예금 등 ) 목록 순번 제2항 ' 2008 . 12 . 20 . 기준 가액 ' 란 기재 133 , 770 , 000원의 합 계 1 , 544 , 047 , 000원이고 , 변론종결일 기준 가액은 별지1 상속재산 ( 부동산 ) 목록 순번 제1항 ' 2012 . 9 . 22 . 기준 가액 ' 란 기재 1 , 544 , 738 , 000원과 별지2 상속재산 ( 예금 등 ) 목 록 순번 제2항 ' 2014 . 12 . 17 . 기준 가액 ' 란 기재 112 , 000 , 000원의 합계 1 , 656 , 738 , 000 원이다 .

4 ) 피고 E가 분할 받은 상속재산의 상속개시일 기준 가액은 별지1 상속재산 ( 부동 산 ) 목록 순번 제2 , 4항 ' 2008 . 12 . 20 . 기준 가액 ' 란 각 기재 합계 1 , 100 , 907 , 853원과 별지2 상속재산 ( 예금 등 ) 목록 순번 제3항 ' 2008 . 12 . 20 . 기준 가액 ' 란 기재 43 , 460 , 000원의 합계 1 , 144 , 367 , 853원이고 , 변론종결일 기준 가액은 별지1 상속재산 ( 부 동산 ) 목록 순번 제2 , 4항 ' 2012 . 9 . 22 . 기준 가액 ' 란 각 기재 합계 1 , 190 , 741 , 910원과 별지2 상속재산 ( 예금 등 ) 목록 순번 제3항 ' 2014 . 12 . 17 . 기준 가액 ' 란 기재 28 , 000 , 000원의 합계 1 , 218 , 741 , 910원이다 .

5 ) 위와 같이 피고들이 분할 받은 상속재산의 가액 합계액에서 상속세를 공제한 가액은 상속개시일 기준으로 2 , 671 , 626 , 391원 ( = 상속재산의 상속개시일 기준 가액 3 , 786 , 298 , 221원 ( = 피고 B 618 , 665 , 168원 + 피고 C 479 , 218 , 200원 + 피고 D 1 , 544 , 047 , 000원 + 피고 E 1 , 144 , 367 , 853원 ) - 상속세의 상속개시일 기준 1 , 114 , 671 , 830원 } 이고 , 변론종결일 기준으로 2 , 668 , 884 , 028원 { = 상속재산의 변론종결일 기준 가액 3 , 903 , 742 , 461원 ( = 피고 B 571 , 541 , 701원 + 피고 C 456 , 720 , 850원 + 피고 D 1 , 656 , 738 , 000원 + 피고 E 1 , 218 , 741 , 910원 ) - 상속세의 변론종결일 기준 1 , 234 , 858 , 433원 ) 이다 .

4 . 피고 B의 기여분의 결정청구에 관한 판단

가 . 피고 B의 주장

피고 B는 피상속인인 망 F와 결혼한 이후 피상속인과 함께 ◎◎◎이란 상호로 서 적도매업에 종사하면서 장부 정리 및 재고 정리 등의 업무를 담당함으로써 위 서점을 통한 수입 창출에 지대한 공헌을 하여 피상속인이 위와 같은 수입을 토대로 상속재산 을 구입하고 이를 유지할 수 있었으며 , 피상속인의 간암진단 후부터 사망 직전까지 피 상속인을 간호를 하였으므로 , 피고 B의 기여는 공동상속인간의 형평을 넘어 고려할 만 한 특별한 기여라고 할 것이고 , 이러한 피고 B의 기여분은 상속재산의 70 % 가 되어야 하며 , 그 금액은 주위적으로 상속재산 가액 6 , 239 , 109 , 834원 ( = 각 상속재산의 기준시가 액 합계 9 , 184 , 070 , 014원 - 피고들이 납부한 상속세 및 증여세 합계 2 , 637 , 960 , 180원 - 서울 * * 구 * * 동 * * - 8 지상 주택의 임대차보증금반환채무 307 , 000 , 000원 ) 의 70 % 인 4 , 367 , 376 , 883원이고 , 예비적으로 상속재산 가액 12 , 055 , 039 , 820원 ( = 각 상속재산에 대한 법원 감정결과를 기준으로 평가한 상속재산 15 , 000 , 000 , 000원 - 위 상속세 및 증여세 합계 2 , 637 , 960 , 180원 - 위 임대차보증금반환채무 307 , 000 , 000원 ) 의 70 % 인 8 , 434 , 527 , 874원이라고 주장한다 ( 원고는 위 상속세 및 증여세 합계를 2 , 637 , 960 , 180원 으로 계산하여 기여분 금액을 청구하고 있으나 , 이는 2 , 737 , 960 , 180원의 오기로 보인 다 . ) .

나 . 인정사실

1 ) 망 F는 1973 . 3 . 20 , 피고 B와 혼인하였고 , 피고 B와 함께 서울 * * 구 * * * * 가 267 에이 ( A ) - * * 호에서 ' ◎◎◎ ' 이라는 상호로 서적도매업을 하였다 .

2 ) 피고 B와 망 F는 위와 같이 ◎◎◎을 운영하면서 번 돈으로 1981 . 5 . 12 . 서울 * * * 구 * * 동 * * * - 159 대 111 . 4m²를 매수하였고 , 1987 . 9 . 8 . 같은 동 * * * - 146 대 312 . 7 ㎡를 매수하였으며 , 1996 . 7 . 18 . 위 * * * - 159 대지 외 1필지 토지 위에 4층 근린생활시 설을 신축하였다 .

3 ) 그 외에도 망 F와 피고 B는 위와 같이 ◎◎◎을 운영하면서 벌어들인 수입으로 이 사건 상속재산 및 별지3 특별수익 재산 목록 기재 각 재산을 형성하였고 , 피고 B는 그 명의로 별지 제5목록 기재 각 부동산을 취득하는 등 재산을 증식하였다 .

4 ) 한편 , 망 F는 2003년 및 2004년경 심장혈관 조영수술을 받고 2005년경에는 대 장암 수술을 받는 등 2003년경부터 질병으로 투병생활을 하였으며 , 2003년 이후부터는 피고 B가 피고 C의 도움을 받으며 직접 위 ◎◎◎을 운영하고 있다 .

[ 인정근거 ] 갑 제2 , 4 , 6 , 9 , 10 , 16 , 20 , 21 , 22 , 26 , 29 , 30 , 31호증 , 을 제16 내지 19 , 21호증 ( 각 가지번호 포함 ) 의 각 기재 , 을 제8 , 9 , 10 , 22호증 ( 각 가지번호 포함 ) 의 각 일부 기재 , 변론 전체의 취지

다 . 판단

위 인정사실에 의하면 , 피고 B는 망 F의 배우자로서 35년간의 혼인기간 동안 망 F와 함께 ◎◎◎을 운영하면서 그로 인한 수입으로 재산을 증식하여 옴으로써 이 사건 상속재산 등을 취득하고 유지함에 있어 특별한 기여를 하였다고 할 것이고 , 위와 같은 기여는 민법상 배우자에 대하여 기대되는 일상적인 협력 · 부조의 정도를 넘는 것으로 서 공동상속인 간의 형평을 넘어 고려할 만한 특별한 기여라고 할 것이므로 피고 B의

기여분을 인정함이 상당하다 .

나아가 기여분의 비율에 관하여 보건대 , 피고 B와 망 F의 혼인기간 및 혼인생활의 모습 , 기여의 방법과 정도 , 피고 B가 망 F와 공동으로 ①0을 운영하면서 얻은 수입 으로 부동산 및 예금 등 재산을 취득한 점 , 기타 피고 B의 특별수익 등 이 사건 변론 에 나타난 여러 사정을 종합하면 , 피고 B의 기여분을 50 % 로 정함이 상당한데 , 이를 금 액으로 환산하면 1 , 335 , 813 , 195원 ( = 피고들의 분할 받은 상속재산의 상속개시일 기준 가액에서 상속개시일 기준 상속세를 공제한 가액인 2 , 671 , 626 , 391원 × 50 % ) 이다 ( 피고 B는 이 사건 상속재산과 증여받은 특별수익 전체를 기여분의 대상으로 주장하고 있으 나 , 기여분은 상속 개시 당시의 피상속인의 재산가액에서 유증분을 제외한 나머지에 대하여 비율을 인정하는 것이고 , 가사 피고 B의 주장을 위 증여 재산을 포함하여 상속 재산으로 보아야 한다는 주장으로 선해한다고 하여도 위 증여 재산은 특별수익에 해당 하여 구체적 상속분의 산정 과정에서 간주상속재산에 포함되는 항목일 뿐 그 자체를 피상속인의 상속재산이라고도 볼 수 없으므로 , 위 주장은 어느 모로 보나 이유 없다 . ) . 5 . 특별수익에 관한 판단

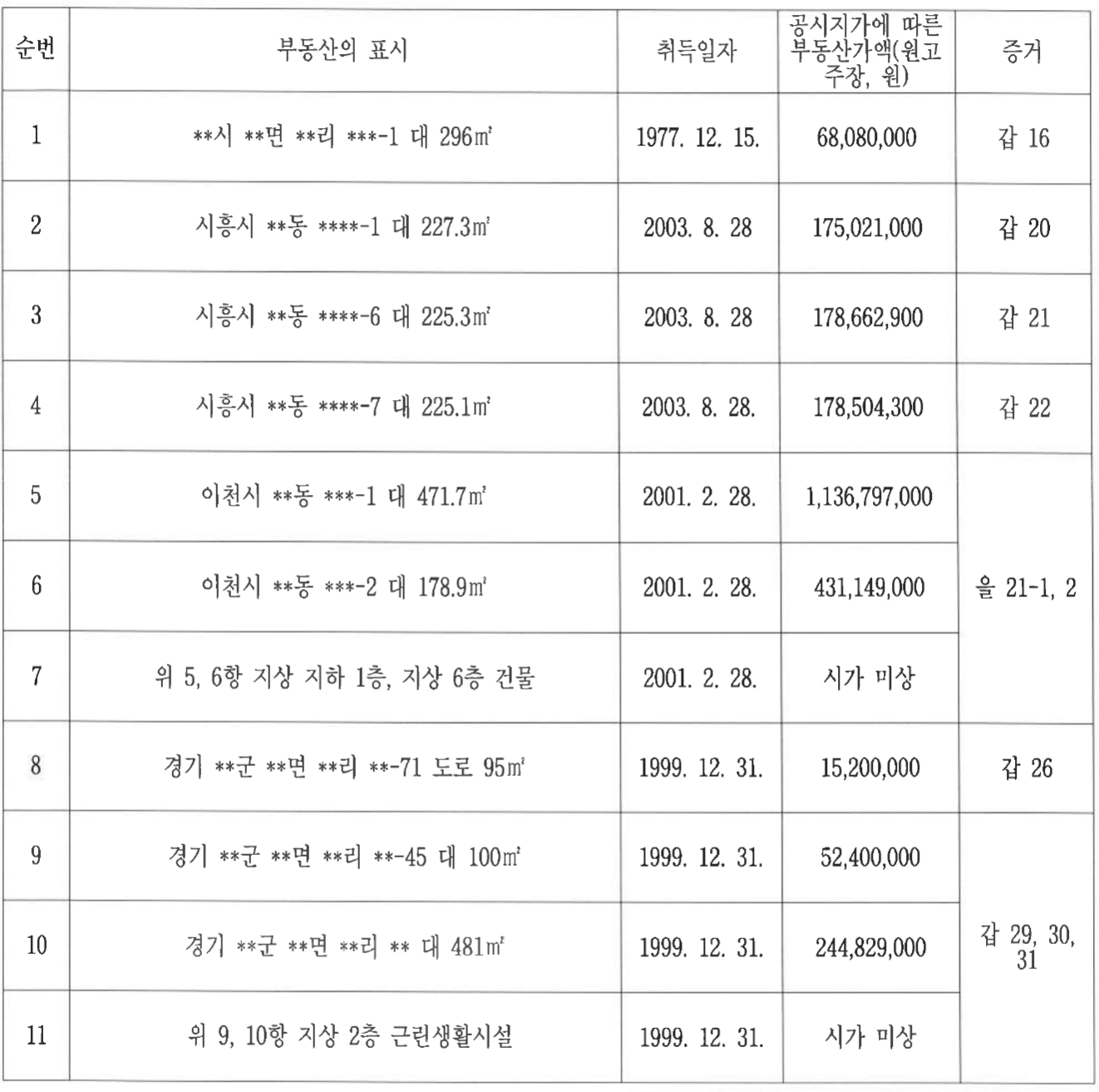

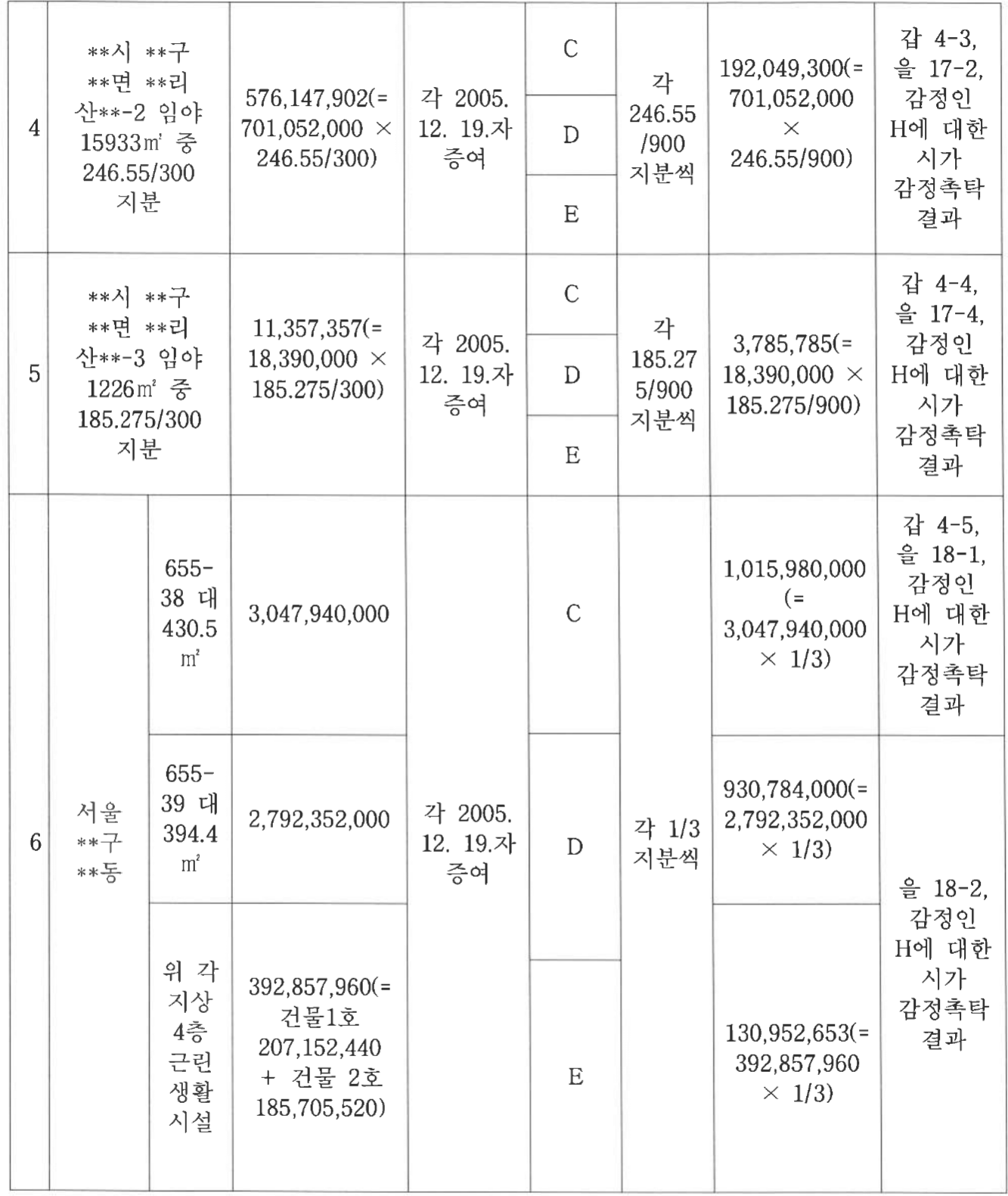

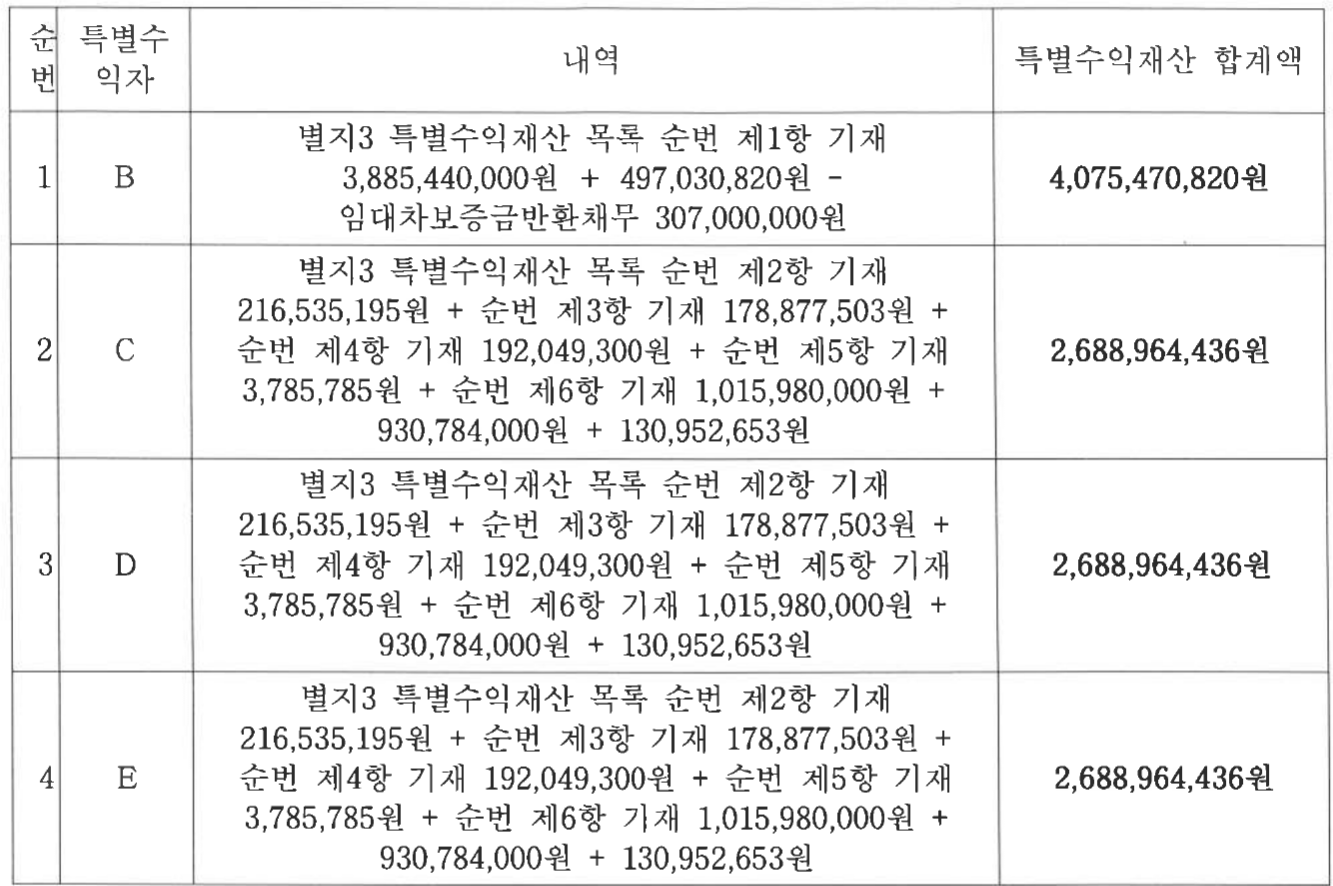

가 . 갑 제2 , 4호증 , 을 제16 , 17 , 18호증 ( 각 가지번호 포함 ) 의 각 기재 , 감정인 H에 대한 시가감정촉탁결과에 변론 전체의 취지를 종합하면 , 피고들은 별지3 특별수익 재산 목록 기재와 같이 망 F의 부동산을 증여받은 사실을 인정할 수 있고 , 위 증여받은 재 산의 상속개시 당시의 가액은 같은 목록 기재와 같으며 , 피고들의 각 특별수익 재산가 액의 합계액은 별지4 피고들의 특별수익 재산가액 목록 ' 특별수익 재산 합계액 ' 란 각 기 재와 같다 .

나 . 피고들의 주장 및 판단

1 ) 특별수익 대상 여부

가 ) G의 특별수익 공제 주장

피고들은 원고의 모인 G가 망 F로부터 ① 2008 . 8 . 8 . 경북 ○○군 * 읍 * 리 * * * - 1 토지 및 건물 ( 이하 ' ○○ 부동산 ' 이라 한다 . ) 을 8억 원에 매수하면서 그 매수자금 중 2억 5 , 300만 원을 증여받았고 , ② 2006 . 10 . 경 G의 오빠인 I의 통장으로 78 , 389 , 000 원을 , G의 통장으로 25 , 907 , 200원을 , G의 모인 J의 통장으로 3 , 760 , 753원을 송금받는 방법으로 총 108 , 056 , 953원을 증여받았으므로 , 원고가 위 부동산의 매수자금과 송금액 상당의 특별수익을 얻은 것으로 간주하여야 한다는 취지로 주장한다 .

위 ① 부분 주장에 관하여 보건대 , 갑 제11호증 , 을 제12호증 , 제13호증의 1 , 2 , 제14호증의 5 , 6 , 제26호증의 각 기재에 변론 전체의 취지를 종합하면 , 원고의 모인 G는 2008 . 8 . 8 . K로부터 ○○ 부동산을 8억 750만 원에 매수하되 기존의 대출금 3억 2 , 000만 원과 전세보증금반환채무 3억 5 , 100만 원을 승계하기로 하는 내용의 매매계약 을 체결하고 , 망 F가 K에게 계약금 5 , 000만 원을 , G에게 2008 . 8 . 27 . 51 , 844 , 086원을 송금한 후 2008 . 8 . 29 . G 앞으로 ○○ 부동산에 관한 소유권이전등기가 마쳐진 사실 을 인정할 수 있다 . 그러나 G가 망 F로부터 위 매매대금 일부를 증여받았다고 하더라 도 그 증여의 경위 , 증여된 물건의 가치 및 성질 , 수증자와 관계된 상속인이 실제 받은 이익 등을 고려하여 실질적으로 상속인에게 직접 증여된 것과 다르지 않다고 인정되는 경우에만 상속인의 직계존속에게 이루어진 증여를 특별수익으로서 고려할 수 있다고 보아야 할 것인데 , 그와 같은 사정을 인정할 만한 아무런 증거가 없다 . 따라서 위 부분 에 관한 피고들의 주장은 이유 없다 .

위 ② 부분 주장에 관하여 보건대 , 을 제15호증의 기재만으로는 G가 가족들을 통하여 위 금원을 취득하였음을 인정하기에 부족하고 달리 이를 인정할 증거가 없으 며 , 설령 G가 위 금원을 증여받았다고 하더라도 위 ①과 같은 이유로 이를 원고의 특 별수익으로 볼 수 없다할 것이므로 , 위 부분에 관한 피고들의 주장도 이유 없다 .

나 ) 피고 B가 증여받은 부동산은 특별수익에서 제외되어야 한다는 주장

피고 B는 , 피고 B가 증여받은 서울 * * 구 * * 동 * * - 8 대지 및 지상 건물 ( 별지3 특별수익 재산 목록 순번 제1항 ) 은 피고 B가 망 F의 배우자로서 일생 동안 피상속인의 반려가 되어 그와 함께 가정공동체를 형성하고 서로 헌신하며 가족의 경제적 기반인 재산을 획득 · 유지하고 자녀들에 대한 양육과 지원을 계속해 옴에 따른 기여나 노력에 대한 보상 내지 평가 , 청산 , 부양의무 이행 등의 취지가 포함되어 있으므로 이는 특별 수익에서 제외하여야 한다는 취지로 주장한다 .

살피건대 , 을 제16호증의 1 , 2의 각 기재 및 이 법원의 서울지방국제청장에 대한 2014 . 1 . 8 . 자 과세정보제출명령회신에 의하면 , 피고 B는 망 F의 사망 직전인 2008 . 12 . 19 . 망 F로부터 위 부동산을 증여받은 사실 , 피고 B는 이후 과세관청에 위 부동산을 증여받은 것으로 신고하여 위 부동산이 상속재산으로 평가된 사실을 인정할 수 있으므로 , 피고 B의 위 주장은 이유 없다 .

다만 , 을가 제4호증의 5 , 6의 각 기재에 변론 전체의 취지를 종합하면 , 피고 B 가 망 F로부터 위 부동산을 증여받을 당시 위 부동산에 관하여 임대차보증금반환채무 가 총 3억 700만 원이 존재한 사실을 인정할 수 있는바 , 위 임대차보증금반환채무는 피고 B의 위 부동산에 관한 특별수익 재산가액에서 공제하기로 한다 .

다 ) 특별수익 재산의 가액 산정 시기에 대한 주장

피고들은 피고 C , D , E가 망 F로부터 증여받은 * * 시 * * 구 * * 면 * * 리 산 * * - 1 임야 19 , 205㎡ 중 각 246 . 55 / 900 지분 및 같은 리 산 * * - 2 임야 15 , 993㎡ 중 각 246 . 55 / 900 지분 ( 별지3 특별수익 재산 목록 순번 제3 , 4항 ) 에 대하여는 공유물분할에 의 한 경매절차가 진행되어 위 피고들이 위 각 부동산과 관련하여 각 71 , 407 , 193원씩을 배당받았으므로 , 위 배당받은 금액을 기준으로 특별수익 재산을 평가하여야 한다는 취 지로 주장한다 .

살피건대 , 공동상속인 중에 피상속인으로부터 재산의 증여 또는 유증 등의 특 별수익을 받은 자가 있는 경우에는 이러한 특별수익을 고려하여 상속인별로 고유의 법 정상속분을 수정하여 구체적인 상속분을 산정하게 되는데 , 이러한 구체적 상속분을 산 정함에 있어서는 상속개시시를 기준으로 상속재산과 특별수익 재산을 평가하여 이를 기 초로 하여야 할 것인바 ( 대법원 1997 . 3 . 21 . 자 96스62 결정 참조 ) , 위 피고들의 주장은 이유 없다 .

6 . 상속분상당가액지급청구권의 범위

가 . 원고의 상속분상당가액의 산정

1 ) 간주상속재산

이 사건에서 간주상속재산의 가액은 , 피고들이 각 분할 받은 상속재산의 상속개 시일 기준 가액에서 상속세 등의 상속개시일 기준 환산액을 공제한 금액인 2 , 671 , 626 , 3 91원 ( 위 3 . 라 . 5 ) 기재 참고 ) 과 피고들이 특별수익한 재산의 상속개시일 기준 가액인 12 , 142 , 364 , 128원 ( = 별지4 피고들의 특별수익 재산가액 목록 순번 제1항 기재 특별수익 재산 합계액 4 , 075 , 470 , 820원 + 같은 목록 순번 제2항 기재 특별수익 재산 합계액 2 , 68 8 , 964 , 436 + 같은 목록 순번 제3항 기재 특별수익 재산 합계액 2 , 688 , 964 , 436원 + 같 은 목록 순번 제4항 기재 특별수익 재산 합계액 2 , 688 , 964 , 436원 ) 을 합한 금액에서 피고 B의 기여분 1 , 335 , 813 , 195원을 뺀 13 , 478 , 177 , 324원 ( = 상속재산의 상속개시일 기준 가 액 2 , 671 , 626 , 391원 + 상속개시일 기준 특별수익액 합계 12 , 142 , 364 , 128원 - 피고 B 의 기여분 1 , 335 , 813 , 195원 ) 이다 .

2 ) 법정상속분액

위 간주상속재산에 대한 , 피고 B의 법정상속분액은 3 , 675 , 866 , 542원 ( = 간주상속 재산 13 , 478 , 177 , 324원 × 법정상속분 3 / 11 ) , 원고 , 피고 C , D , E의 법정상속분액은 각 2 , 450 , 577 , 695원 ( = 간주상속재산 13 , 478 , 177 , 324원 × 2 / 11 ) 이다 .

3 ) 구체적 상속분

가 ) 피고 B : 936 , 208 , 917원 ( = 법정상속분액 3 , 675 , 866 , 542원 - 특별수익 4 , 075 ,

470 , 820원 + 기여분 1 , 335 , 813 , 195원 )

나 ) 피고 C : - 238 , 386 , 741원 ( = 법정상속분액 2 , 450 , 577 , 695원 - 특별수익 2 , 68

8 , 964 , 436원 )

다 ) 피고 D : - 238 , 386 , 741원 ( = 법정상속분액 2 , 450 , 577 , 695원 - 특별수익 2 , 68

8 , 964 , 436원 )

라 ) 피고 E : - 238 , 386 , 741원 ( = 법정상속분액 2 , 450 , 577 , 695원 - 특별수익 2 , 68

8 , 964 , 436원 )

마 ) 원고 : 2 , 450 , 577 , 695원

4 ) 초과특별수익의 안분에 의한 구체적 상속분액의 산정

위 계산에 의하면 , 피고 C , D , E는 초과특별수익자이므로 구체적 상속분이 없 다 . 위 피고들의 초과특별수익은 초과특별수익자가 없는 것으로 의제한 후 나머지 상 속인들의 법정상속분에 따라 안분한다 ( 초과특별수익의 합계액 715 , 160 , 223원 ( = 피고 C 238 , 386 , 741원 + 피고 D 238 , 386 , 741원 + 피고 E 238 , 386 , 741원 ) , 피고 B의 법정상 속분은 3 / 5 , 원고의 법정상속분은 2 / 5 } .

가 ) 피고 B : 507 , 112 , 783원 { = 피고 B의 구체적 상속분 936 , 208 , 917원 - ( 초과

특별수익의 합계액 715 , 160 , 223원 X 피고 B의 법정상속분 3 / 5 ) }

나 ) 원고 : 2 , 164 , 513 , 605원 { = 원고의 구체적 상속분 2 , 450 , 577 , 695원 - ( 초과특

별수익의 합계액 715 , 160 , 223원 × 원고의 법정상속분 2 / 5 ) }

5 ) 최종상속분액

피고들이 분할받은 상속재산의 변론종결일 기준 가액에서 피고들이 부담한 상속 세의 변론종결일 기준 환산액을 공제한 금액인 2 , 668 , 884 , 028원 ( 3 . 의 라 . 5 ) 기재 ) 을 각 자의 구체적 상속분액으로 안분하여 최종상속액을 산정하면 다음과 같다 .

가 ) 피고 B : 506 , 592 , 243원 [ = 2 , 668 , 884 , 028원 × ( 피고 B의 구체적 상속분액 5

07 , 112 , 783원 / ( 피고 B의 구체적 상속분액 507 , 112 , 783원 +

원고의 구체적 상속분액 2 , 164 , 513 , 605원 ) } ]

나 ) 원고 : 2 , 162 , 291 , 784원 [ = 2 , 668 , 884 , 028원 × ( 원고의 구체적 상속분액 2 , 16

4 , 513 , 605원 / ( 피고 B의 구체적 상속분액 507 , 112 , 783원 + 원고의 구

체적 상속분액 2 , 164 , 513 , 605원 ) } ]

6 ) 소결

이와 같이 원고의 최종상속분액이 2 , 162 , 291 , 784원이므로 , 원고는 피고들로부터 위 금액을 상속분상당가액으로서 지급받을 수 있다 .

나 . 피고들 사이의 안분액

피인지자 등을 제외한 다른 공동상속인들이 상속재산분할을 하는 경우 그 공동상 속인들간의 분할비율이 반드시 법정상속분과 상응하는 것은 아니고 상속재산분할협의 를 통하여 임의로 상속분을 수정하거나 상속재산분할심판을 통하여 특별수익 , 기여분 등을 고려한 구체적 상속분이 정하여지게 되는바 , 상속분상당가액지급청구권은 그 성 질상 상속회복청구권의 일종으로서 상속재산이 분할되지 아니한 상태를 가정하여 피인 지자 등의 상속분에 상당하는 가액을 보장하려는 데 그 근본 취지가 있다 . 이에 관하 여 이미 다른 공동상속인들이 분할을 완료한 경우 피인지자 등은 그 분할로 인하여 다 른 공동상속인들이 현실적으로 취득한 이익의 비율 , 즉 협의 또는 심판에서 정한 분할 비율에 따라 안분한 금액을 다른 공동상속인들에게 청구하는 것이 원칙이라고 할 것이다 .

따라서 이 사건에 있어 피고들이 분할받은 상속재산의 상속개시 당시의 가액 합계 액에서 상속세를 공제한 금액 ( 순재산가치액 ) 2 , 671 , 626 , 391원에 대한 피고들의 안분비 율은 아래와 같다 .

1 ) 피고 B : 436 , 532 , 489원 { = 2 , 671 , 626 , 391원 × 618 , 665 , 168원 ( 피고 B가 상속 재산협의분할을 통하여 현실적으로 취득한 상속재산의 상속개시일 기준 가액 ) / 3 , 786 , 29 8 , 221원 ( 피고들이 상속재산협의분할을 통하여 현실적으로 취득한 상속재산의 상속재산 의 상속개시일 기준의 가액의 합계 ) }

2 ) 피고 C : 338 , 138 , 180원 { = 2 , 671 , 626 , 391원 × 479 , 218 , 200원 ( 피고 C가 상속재 산협의분할을 통하여 현실적으로 취득한 상속재산의 상속개시일 기준 가액 ) / 3 , 786 , 298 , 221원 }

3 ) 피고 D : 1 , 089 , 485 , 421원 ( = 2 , 671 , 626 , 391원 × 1 , 544 , 047 , 000원 ( 피고 D가 상 속재산협의분할을 통하여 현실적으로 취득한 상속재산의 상속개시일 기준 가액의 합 계 ) / 3 , 786 , 298 , 221원 )

4 ) 피고 E : 807 , 470 , 299원 { = 2 , 671 , 626 , 391원 × 1 , 144 , 367 , 853원 ( 피고 E가 상속 재산협의분할을 통하여 현실적으로 취득한 상속재산의 상속개시일 기준 가액의 합계 ) / 3 , 786 , 298 , 221원 }

5 ) 결국 피고들의 안분비율은 , 피고 B는 436 , 532 , 489 / 2 , 671 , 626 , 391 , 피고 C는 3 38 , 138 , 180 / 2 , 671 , 626 , 391 , 피고 D는 1 , 089 , 485 , 421 / 2 , 671 , 626 , 391 , 피고 E는 807 , 470 , 29 19 / 2 , 671 , 626 , 391이다 .

16 ) 따라서 원고에게 각 지급하여야 할 상속분상당가액의 원금은 피고 B가 353 , 3 09 , 361원 ( = 원고의 최종상속분 2 , 162 , 291 , 784원 × 피고 B의 안분비율 436 , 532 , 489 / 2 , 6 71 , 626 , 391 ) , 피고 C는 273 , 673 , 523원 ( = 원고의 최종상속분 2 , 162 , 291 , 784원 X 피고 C 의 안분비율 338 , 138 , 180 / 2 , 671 , 626 , 391 ) , 피고 D는 881 , 779 , 496원 ( = 원고의 최종상속분 2 , 162 , 291 , 784원 X 피고 D의 안분비율 1 , 089 , 485 , 421 / 2 , 671 , 626 , 391 ) , 피고 E는 653 , 52 19 , 400원 ( = 원고의 최종상속분 2 , 162 , 291 , 784원 x 피고 E의 안분비율 807 , 470 , 299 / 2 , 67 1 , 626 , 391 ) 이다 .

다 . 소결

그렇다면 , 원고에게 상속분상당가액으로서 , 피고 B는 353 , 309 , 361원 , 피고 C는 27 3 , 673 , 523원 및 각 이에 대하여 원고가 구하는 바에 따라 위 피고들에 대한 소장 부본 송달 다음날인 2013 . 4 . 17 . 부터 , 피고 D는 881 , 779 , 496원 , 피고 E는 653 , 529 , 400원 및 각 이에 대하여 원고가 구하는 바에 따라 위 피고들에 대한 2014 . 12 . 11 . 자 청구취지 및 원인변경신청서 부본 송달 다음날인 2014 . 12 . 11 . ( 위 부본은 법원 접수에 앞선 201 4 . 12 . 10 . 송달되었다 . ) 부터 각 피고들이 이행의 의무의 존부 및 범위에 관하여 항쟁함 이 타당하다고 인정되는 이 사건 판결 선고일인 2015 . 2 . 11 . 까지는 민법이 정한 연 5 % , 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한 특례법이 정한 연 20 % 의 각 비율로 계산한 지연손해금을 지급할 의무가 있다 .

7 . 결론

그렇다면 , 피고 B의 기여분결정청구에 관하여는 위와 같이 정하고 , 원고의 피고들에 대한 상속분상당가액지급청구는 위 각 인정범위 내에서 이유 있어 이를 인용하고 나머 지 각 청구는 이유 없어 이를 각 기각하기로 하여 주문과 같이 판결한다 .

판사

재판장 판사 이수영

판사 장진영

판사 조현락

별지

( 별지 1 )

상속재산 ( 부동산 ) 목록

( 별지2 )

상속재산 (  예금 등 ) 목록

예금 등 ) 목록

(별지3 )

특별수익 재산 목록

( 별지 4 )

피고들의 특별수익 재산가액

( 별지5 )

제5목록 ( 피고 B 명의로 취득한 재산 )