사건

2015가단56715 미지급 임금 청구

원고

1 . A

군산시 하나운로 20

2 . B

군산시 경촌1길 55

3 . C

군산시 풍문1길

4 . D

군산시 궁멀길 55 - 8

5 . E

군산시 풍전3길 12

6 . F

군산시 성산면

원고들 소송대리인 변호사 노성진

피고

합자회사 G택시

군산시 조촌1길 18 ( 경장동 , 택시공제조합 )

대표사원 H

소송대리인 변호사 이세나 , 소정운

변론종결

2016 . 6 . 10 .

판결선고

2016 . 7 . 1 .

주문

1 . 피고는 원고 A에게 32 , 380원 , 원고 B에게 867 , 020원 , 원고 D에게 4 , 223 , 560원 , 원고

C에게 3 , 942 , 122원 , 원고 E에게 2 , 661 , 601원 , 원고 F에게 1 , 666 , 760원 및 위 각 금

원에 대하여 2015 . 12 . 1 . 부터 2016 . 7 . 1 . 까지는 연 5 % 의 , 그 다음날부터 다 갚는

날까지는 연 15 % 의 각 비율에 의한 금원을 지급하라 .

2 . 원고들의 각 나머지 청구를 기각한다 .

3 . 소송비용 중 1 / 2은 원고들이 , 나머지는 피고가 각 부담한다 .

4 . 제1항은 가집행할 수 있다 .

청구취지

주위적 청구취지 1 ) : 피고는 원고 A에게 1 , 264 , 800원 , 원고 B에게 2 , 831 , 096원 , 원고 고

C에게 6 , 781 , 261원 , 원고 D에게 6 , 285 , 270원 , 원고 E에게 5 , 424 , 300원 , 원고 F에게

4 , 543 , 400원 및 위 각 금원에 대하여 소장 부본 송달일 다음날부터 다 갚는 날까지 연

15 % 의 비율에 의한 금원을 지급하라 .

예비적 청구취지 : 피고는 원고 A에게 941 , 100원 , 원고 B에게 2 , 400 , 296원 , 원고 C에게

6 , 220 , 936원 , 원고 D에게 5 , 891 , 693원 , 원고 E에게 4 , 956 , 300원 , 원고 F에게 4 , 084 , 800

원 및 위 각 금원에 대하여 소장 부본 송달일 다음날부터 다 갚는 날까지 연 15 % 의

비율에 의한 금원을 지급하라 .

이유

1 . 인정사실

가 . 피고는 택시 운수사업을 영위하는 회사이고 , 원고들은 피고 소속 택시운전사들이

다 ( 원고 D는 2015 . 7 . 19 . 경 해고됨 ) .

나 . 이 사건 이전에 피고는 원고 D , E , B를 상대로 기준 사납금을 납입하지 못한 것

과 관련하여 이 법원 2014가소1538호로 사납금 지급을 구하는 소를 제기하였다가

2014 . 7 . 16 . 아래와 같은 내용으로 조정이 성립되었다 .

| 조정조항2 )1 . 원고와 피고들은 성실한 노사협의를 거쳐 2015 . 1 . 1 . 부터 전액관리제를 시행하기로 한다 . 전액관리제를 시행함에 있어서는 2인 1차 운행 택시를 기준으로 , 1인당 월 운송수입금 기준금액을 200만 원 내지 300만 원 범위에서 원고와 피고들간의 노사합의로 정하고 , 위 기준금액을 초과한 수입금에 대하여는 원고와 피고들간의 노사합의에 따른 성과급을 지급하되 , 1인당 운송수입금이 위 기준금액에미치지 못할 경우에는 불성실한 근무에 따른 징계를 피고들이 감수하기로 한다 .2 . 원고는 이 사건 2013 . 11 . 분 사납금을 포함하여 2014 . 7 . 31 . 까지의 사납금 부족액에 대하여는 피고들에게 일체 청구하지 않기로 한다 .3 . 2014 . 8 . 1 . 부터 위 전액관리제 시행시까지 피고들에 대한 임금은 원고회사의 현행 노사임금협정 내용에 따라 지급한다 .4 . 피고들은 위와 같이 전액관리제 도입 노사협의를 진행하는 기간 동안 사납금을납부하는 다른 근로자에 대한 고소 , 고발을 포함하여 현행 노사임금협정에 의한사납금제도의 시행과 관련하여 일체 문제를 제기하지 않는다 . |

| [ 5 . 원고와 피고들은 원고회사 근로자들의 전액관리제 위반과 관련한 과태료 이의사건에 대하여 쌍방이 선처를 희망하는 탄원서를 해당 재판부에 제출하기로 한다 .6 . 원고와 피고들은 앞으로 노사 상생을 위하여 상호 협력하고 , 특히 피고들은 사규에 따라 성실히 근무하며 운송수입금을 전액 회사에 입금할 것을 약속하며 , 고의적인 횡령문제 등이 발생할 경우 그에 합당한 징계처분에 관하여 일체 이의 하지않기로 한다 .7 . 소송비용 및 조정비용은 각자 부담한다 . |

다 . 원고는 2014 . 12 . 10 . 피고 소속의 교섭대표노동조합과 2015년 임금협정서를 체

결하여 2015 . 1 . 1 . 부터 시행하였는데 , 그 주요 내용은 아래와 같다 .

| 제1조 ( 기본방침 )노 , 사는 소정근로시간 내 운행기록장치 ( 타코메타기 ) 에 의한 운송수입금의 전액을납부 및 수납 관리하고 최저임금법에 기초하여 월 기준금이 있는 정액급여와 성과수당제를 병행하는 월급제를 실시한다 .제4조 ( 근로시간 )1 . 근로시간은 1일 6시간 00분 월 178시간 ( 근로기준법 제55조 휴일포함 ) 을 월 소정근로시간으로 한다 .2 . 조합원의 1일 배차시간 ( 출고 후 입고까지 )① 배차시간 : 1일 2교대의 경우 오전반은 06 : 00 ~ 18 : 00 , 오후반은 18 : 00 ~ 익일06 : 00으로 하되 , 실근로시간은 6시간이며 나머지 시간은 식사 및 휴게시간으로 한다 .② 택시 업종의 특수성을 고려하여 1항의 1일 근무시간 외 나머지는 휴게시간으로하고 휴게시간은 배차시간 중 조합원이 자유롭게 사용한다 .3 . 노 , 사는 택시사업장의 근로가 순항식 ( 도로를 배회하며 승객을 맞음 ) 영업형태이므로 초과근로여부를 측정하기 어려운 택시운송사업의 특수성을 고려하여 정하여진 |

| 근로시간 이외의 시간에 대하여는 운행여부에 상관없이 당해 근로자의 사용시간으로 하고 초과 ( 연장 ) 근로시간으로 인정하지 않는다 .[ 월 소정근로시간 산정 ]* 1일 근로시간 : 6 . 00h* 연간 근무일수 ( 6부제 ) : 304 . 17일* 연간 주휴일 : 52일= > 6 . 00h × ( 304 . 17일 + 52일 ) = 2 , 136h2 , 136h / 12월 = 178h제5조 ( 근로일수 )1 . 택시업종의 부제제도 시행에 따라 5일 근무 1일 휴무의 형태로 근로한다 .2 . 5일 근무 후 발생하는 1일의 휴무일 중 연간 52일은 주휴일로 인정하고 그 외에는 무급휴무일 ( 8 . 83일 ) 로 한다 .제7조 ( 월급의 구분 )2 . 기본급은 1일 6시간 근로를 기준하여 산정된 임금으로 주휴수당이 포함되어 있다 .3 . 4 . 5 . 근속수당 , 야간근로수당 , 가족수당제9조 ( 운송수입금 )1 . 택시운송수입금전액관리제 시행요령 제4조 1항에 의거 1일 근무시간동안 운송수입금 전액을 근무종료 당일 입금하여야 한다 .2 . 월정 ( 기준금 ) 액은 1일 2교대 1인 2 , 750 , 000원으로 한다 .제10조 ( 임금지급 )2 . 운송수입금을 입금하지 않고 유용한 금액은 가불처리후 급여 및 퇴직금에서 공제하며 , 월급여에 미달할 경우에는 징계 및 형사건으로 처벌한다 .제11조 ( 성실의무 )6 . 콜센터 운영비는 2017 . 9 . 30 . 까지 근로자 부담으로 한다 .제14조 ( 성과수당 ) |

| 2 . 성과수당은 월간의 운송수입금 기준액을 초과한 금액의 80 % 를 매월 급료에 계산 ]하여 지급한다 .3 . 월간 운송수입금 기준액미달시에는 가불금 처리 후 임금 및 퇴직금 등 회사에서지급하는 임금 및 금품에서 공제하며 , 상벌위원회에 징계회부한다 . |

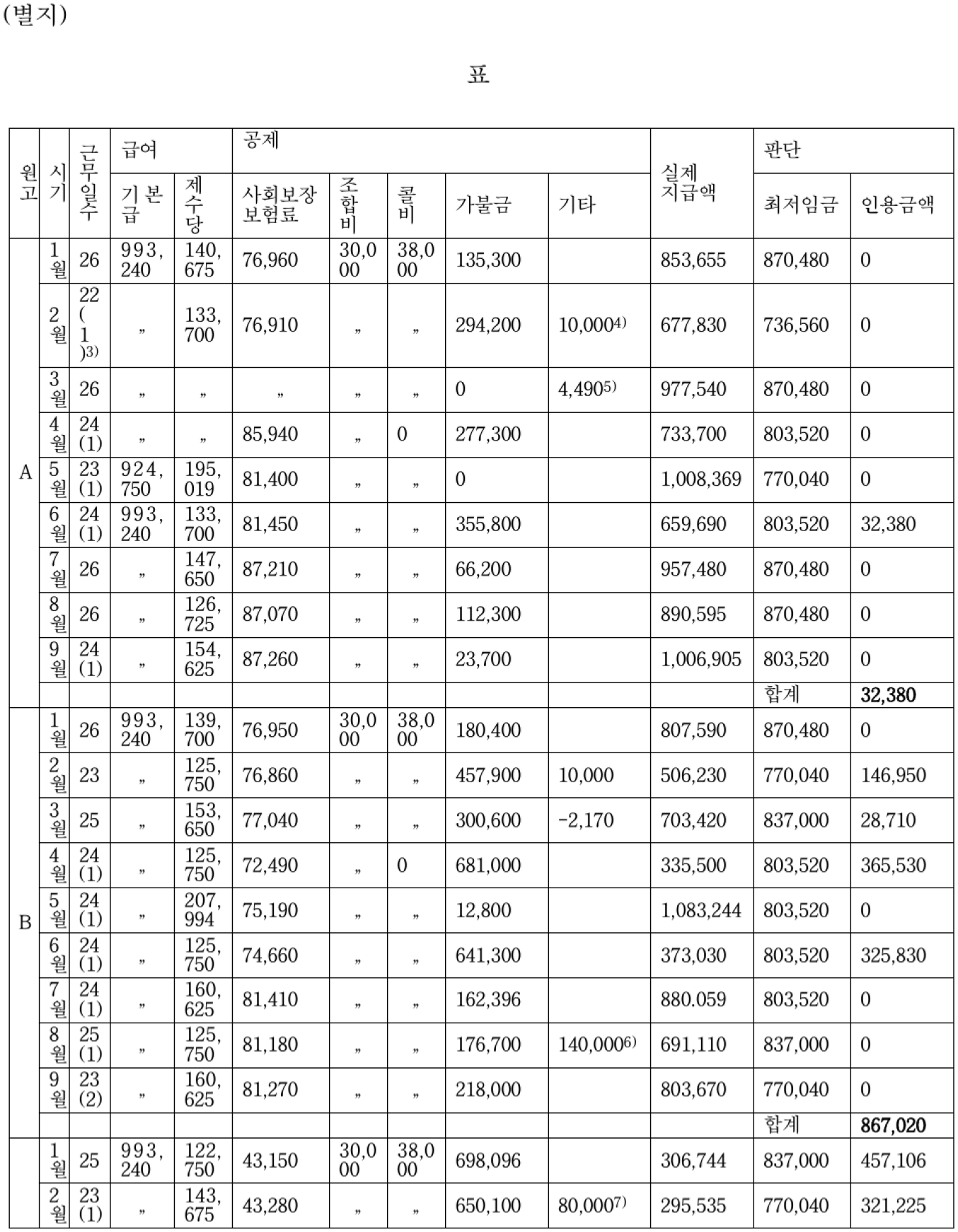

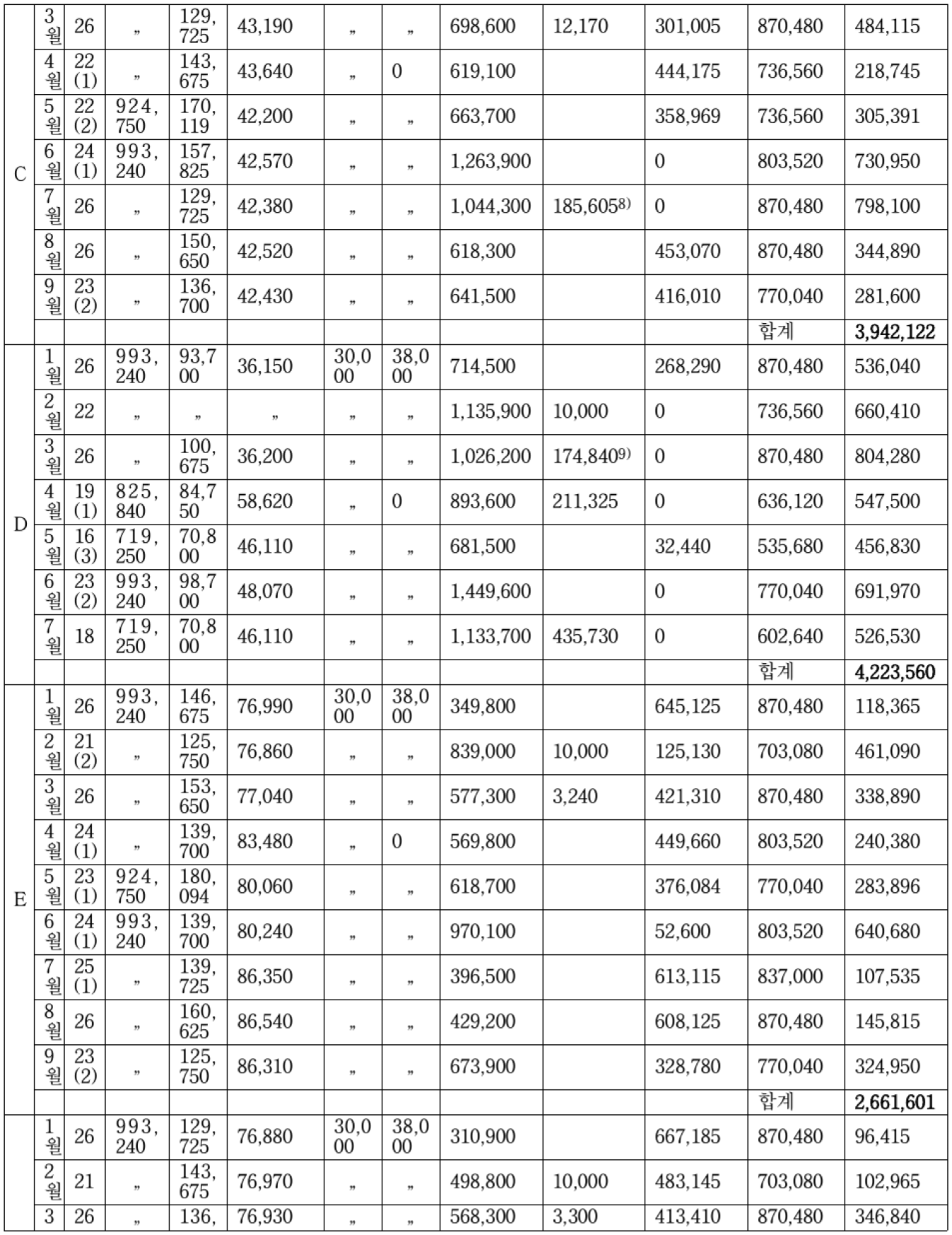

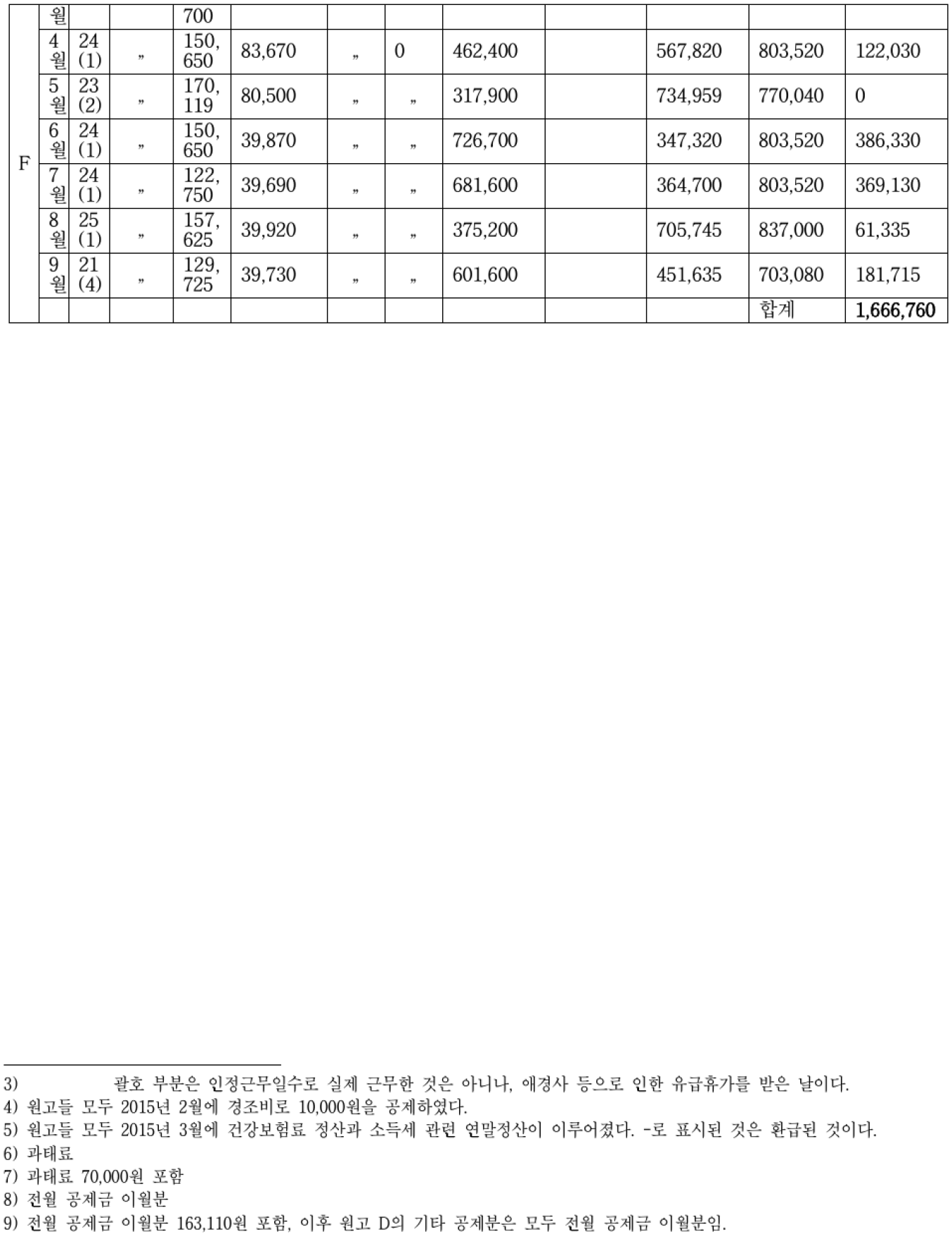

라 . 원고들이 위와 같은 임금협약에 따라 2015년 1월부터 같은 해 9월까지 지급받은

임금내역은 별지 표 기재와 같다 ( 그 중 판단 부분 제외 ) .

[ 인정 근거 ] 다툼 없는 사실 , 갑 제1 내지 7호증 ( 가지번호 있는 경우 가지번호 포함 ) ,

을 제1호증의 각 기재 , 변론 전체의 취지

2 . 당사자의 주장

가 . 원고들

1 ) 피고는 임금협약의 내용에 따라 월간 운송수입금 기준액을 정하여 놓고 개별

택시기사들이 이에 미치지 못하는 운송수입금을 입금하였을 때는 그 차액만큼 가불금

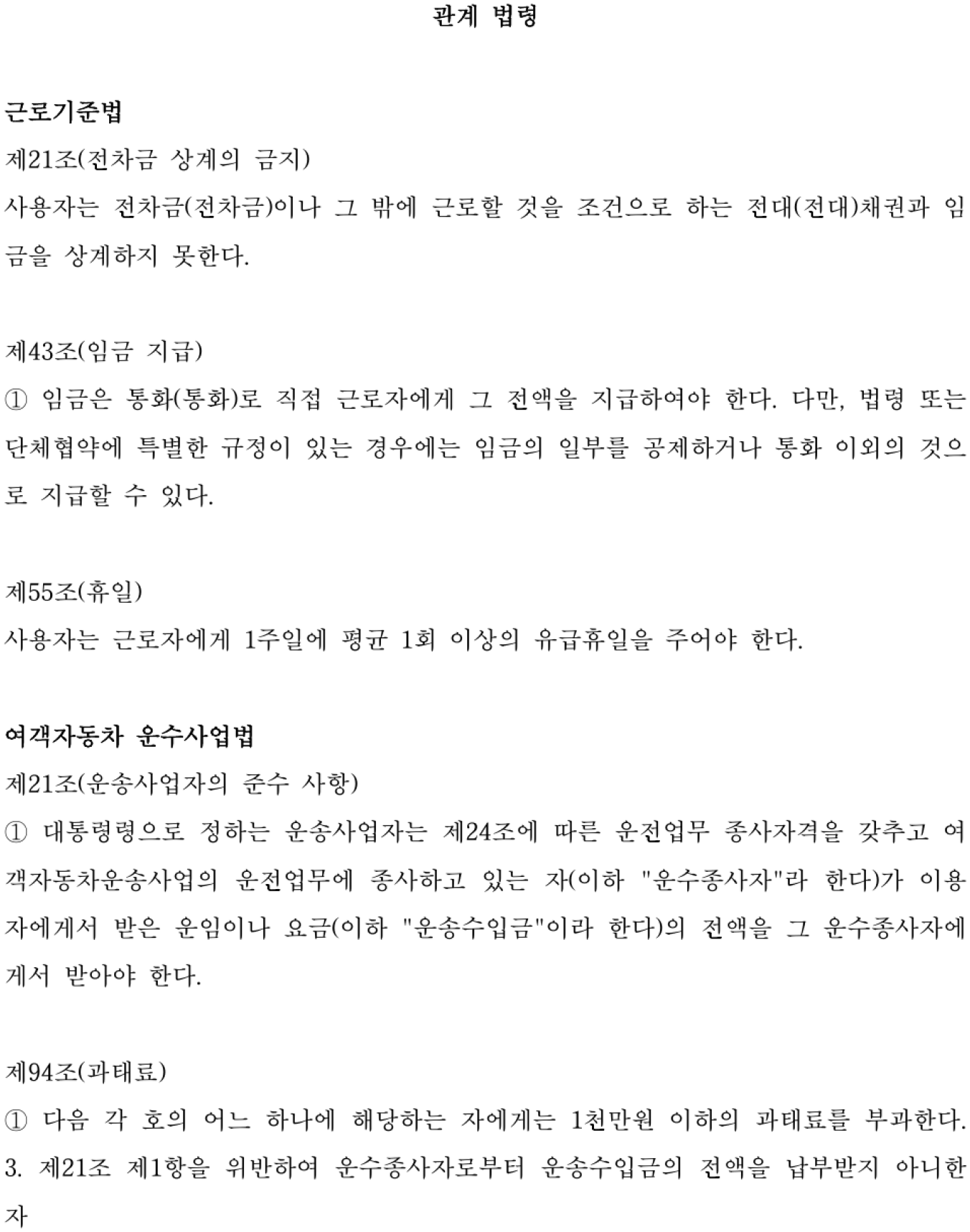

이라는 명목으로 급여에서 공제하였는데 , 이러한 공제는 여객자동차 운수사업법 제21

조 제1항에서 정한 운송수입금 전액관리제 위반으로 무효이다 ( 이와 관련된 국토해양부

훈령인 택시운송수입금전액관리제 시행요령에서는 ' 일정금액의 운송수입금 기준액을

정하여 수납하는 행위 ' 를 전액관리제 위반의 한 형태로 보고 있다 ) . 또한 위와 같은 공

제는 근로기준법 제21조에도 위반되고 , 근로자들로부터 개별적으로 동의를 받지 않는

한 노동조합이 임금채권에 대한 처분을 내용으로 단체협약을 체결할 수 없다는 점에서

도 무효이다 .

2 ) 피고는 임금협약을 이유로 위와 같은 공제를 함으로써 원고들에게 최저임금에

도 미치지 못하는 급여를 지급하였는데 , 원고들에게 최소한 최저임금을 보장하여야 한

나 . 피고 ,

1 ) 원고 D , E , B는 이 법원 2014가소1538호 사건에서 피고와 조정을 한 적이 있

는데 , 위 원고들은 그 조정의 취지에 반하여 이 사건 소를 제기한 것이다 .

2 ) 피고는 2015년 1월부터 운송수입금 전액관리제를 준수하고 있고 , 운송수입금

기준액에 미치지 못하는 금원을 입금하였을 경우 그 차액을 급여에서 공제하는 것과

근로기준법 제21조는 무관하며 , 근로기준법 제43조 제1항 단서에 의하면 단체협약에

특별한 규정이 있는 경우에는 임금의 일부를 공제할 수 있도록 하고 있으므로 위와 같

은 공제는 문제가 없다 .

3 ) 피고는 최저임금법에 따라 택시기사들에게 기본급을 지급하고 있고 , 다만 임금

협약에 따라 운송수입금 기준액에 미치지 못하는 금원을 입금하였을 경우 그 차액을

급여에서 공제하는 것이므로 이를 가지고 최저임금법을 위반하였다고 볼 수 없다 . 택

시운행의 특성상 원고들의 의견을 수용할 경우 회사의 존립자체가 불가능해진다 .

3 . 관계 법령

별지 관계 법령 기재와 같다 .

4 . 판단

가 . 이 사건 소송이 이 법원 2014가소1538호 조정내용에 반하는지 여부

앞서 본 바와 같이 원고 D , E , B는 피고와 이 법원 2014가소1538호로 조정을 한

적이 있는데 , 그 조정 내용은 2015년 1월부터 운송수입금 전액관리제를 시행하기로 하

면서 그에 대하여 당사자들이 협조하기로 하는 것이지만 실제 운송수입금이 운송수입

금 기준금액에 미치지 못하는 경우 원고 D , E , B가 불성실 근무에 따른 징계를 감수하

기로 하였을 뿐 , 이에 나아가 이를 급여에서 공제하는 것까지 감수하기로 한 사실은

없으므로 이 사건 소송이 위 조정 내용에 반한다고 보기는 어렵다 .

나 . 가불금 공제 자체의 당부

1 ) 운송수입금 전액관리제 위반 여부

여객자동차 운수사업법 제21조 제1항은 ' 대통령령으로 정하는 운송사업자는 제24

조에 따른 운전업무 종사자격을 갖추고 여객자동차운송사업의 운전업무에 종사하고 있

는 자 ( 이하 " 운수종사자 " 라 한다 ) 가 이용자에게서 받은 운임이나 요금 ( 이하 " 운송수입

금 " 이라 한다 ) 의 전액을 그 운수종사자에게서 받아야 한다 ' 고만 정하고 수납한 운송수

입금의 배분에 관하여 따로 정하고 있지는 않는 등 운송수입금의 전액 수납의무만을

규정하고 있음이 그 문언상 명백할 뿐만 아니라 , 개별 사업장의 임금의 수준 , 급여체계

등 근로조건에 관하여는 아무런 규정을 두고 있지 아니하므로 운송사업자가 운수종사

자로부터 전액을 납부받은 운송수입금의 배분 등 근로조건에 관하여는 근로기준법 등

노동관계법이 정하는 바에 따라 노사간의 자율적인 협의로 결정할 수 있다고 할 것이

다 ( 대법원 2007 . 3 . 30 . 선고 2004두7665 판결 등 참조 ) .

이 사건에 관하여 보건대 , 피고가 교섭대표노동조합과 체결한 임금협약서에는 제

19조 등에 운송수입금을 전액 회사에 입금하기로 하는 내용이 있으므로 위 임금협약이

운송수입금 전액관리제를 위반하였다고 볼 수 없고 , 월 기준 운송수입금을 정하여 이

에 미치지 못하는 운송수입금을 입금하였을 경우 그 차액을 급여에서 공제하는 것과

관련하여서는 운송수입금 전액관리제와는 무관하게 노사간의 자율적인 협의로 결정할

수 있다고 보아야 하며 , 원고들이 주장하는 택시운송수입금전액관리제 시행요령은 국

토해양부 훈령에 불과하여 법규성이 인정되지 않으므로 결국 피고의 조치가 여객자동

차 운수사업법 제21조 제1항에서 정하고 있는 운송수입금 전액관리제를 위반한 것으로

볼 수 없다 .

2 ) 근로기준법 제21조 위반 여부

월 기준 운송수입금을 정하여 이에 미치지 못하는 운송수입금을 입금하였을 경우

그 차액을 급여에서 공제하는 것은 전차금 상계의 금지를 규정한 근로기준법 제21조와

무관하다 .

3 ) 임금협정 시 개별 근로자들로부터 동의를 받아야 하는지 여부

이미 발생한 급여를 처분하는 내용의 임금협정을 위해서는 개별 근로자들로부터

동의를 받아야 한다고 할 것이나 , 향후 급여체계와 관련해서 월 기준 운송수입금을 정

하여 이에 미치지 못하는 운송수입금을 입금하였을 경우 그 차액을 급여에서 공제하

고 , 초과 운송수입금이 있으면 이에 대해 성과수당으로 지급하는 내용의 임금협정은

개별 근로자들의 동의 없이도 교섭권한이 있는 노동조합이 체결할 수 있다고 보아야

하므로 이에 대한 원고들의 주장도 이유 없다 .

4 ) 피고와 소속 교섭대표노동조합 사이에 체결한 2015년 임금협정서는 노사간의

자율적인 협의로 결정된 것이므로 원칙적으로 그 유효성이 인정되고 , 따라서 월 기준

운송수입금을 정하여 이에 미치지 못하는 운송수입금을 입금하였을 경우 그 차액을 급

여에서 공제하는 것도 근로기준법 제43조 제1항 단서에 따른 것으로 원칙적으로 가능

하다 .

나 . 최저임금법 위반 여부

1 ) 전제

최저임금법은 근로자에 대하여 임금의 최저수준을 보장하여 근로자의 생활안정과

노동력의 질적 향상을 꾀함으로써 국민경제의 건전한 발전에 이바지하는 것을 목적으

로 하여 매년 최저임금을 정하여 놓고 , 이에 미치지 못하는 부분은 무효로 하여 최저

임금액과 동일한 금액을 지급하도록 하고 있으므로 최저임금법은 강행규정으로 최저임

금법에 정한 적용 예외사유가 없는 한 어떠한 경우라도 준수되어야 한다 .

따라서 이 사건에서 피고와 교섭대표노동조합 사이에 체결한 임금협약서에 따르

면 월 기준 운송수입금에 미치지 못하는 운송수입금을 입금하였을 경우 그 차액을 급

여에서 공제하기로 하였는데 , 위와 같이 공제한 결과 근로자들에게 지급한 임금액수가

최저임금에 미달한다면 특별한 사정이 없는 한 위와 같은 임금협약은 최저임금액에 미

치지 못하는 금액만을 급여로 지급할 수 있다는 부분에 한하여서는 무효로 보아야 한

만약 이 사건에서 택시운전사가 소정근로시간을 근무하게 될 경우 월 기준 운송

수입금 이상의 수입이 발생한다는 사정이 있어 반대로 월 기준 운송수입금 미만의 운

송수입금을 입금한다는 것은 곧 소정근로시간을 근무하지 않았다고 볼 수 있다면 위

임금협약을 최저임금법을 위반하였다고 보기 어려울 것이나 ( 최저임금법 제6조 제6항

제1호에 따라 근로자가 소정근로시간의 근로를 하지 아니한 경우까지 사용자가 임금을

지급할 것을 강제하는 것은 아니기 때문이다 ) , 이 사건에서는 그와 같이 볼 만한 증거

가 없다 . 오히려 이 사건에서 1일 2교대로 근무하는 경우 실제 배차시간은 12시간이

나 , 소정근로시간은 6시간으로 정하여 놓았는데 , 이는 택시 업종의 특수성을 고려한 것

일 수도 있겠지만 사실상 월 기준 운송수입금 이상의 수입을 올리기 위해서는 소정근

로시간보다 훨씬 많은 근무시간을 전제하고 있는 것으로 볼 여지도 충분하다 .

피고는 택시영업의 특수성과 기준 운송수입금을 정하여 놓지 않으면 사실상 회사

의 존립이 불가능하다는 취지로 다투고 있는데 , 택시영업은 근무시간 동안 사용자의

구체적인 지휘 , 감독을 받지 않아 기준 운송수입금을 정하여 놓지 않을 경우 성실근로

를 담보하기 어려운 측면이 있기는 하지만 을 제2호증의 1 , 2 , 3의 각 기재에 의하면

택시 내에 설치되어 있는 타코미터기를 통해 해당 근로자의 운행내역을 상당 부분 알

수 있어 이를 통한 지휘 , 감독을 하고 ( 만약 그 근로시간이 사전에 정해 놓은 소정근로

시간에 미치지 못한다면 그에 해당하는 임금을 지급하지 않아도 될 것이다 ) , 불성실한

근로를 함이 분명한 경우에는 징계를 하는 등의 조치를 취할 수도 있으므로 이를 통해

성실근로를 유도할 수 있고 , 회사의 존립 문제와 관련하여서는 최저임금법은 다른 가

치에 우선하여 반드시 준수되어야 하고 , 만약 근로자들에게 최저임금도 지급할 수 없

는 사업을 계속 유지할 수 있도록 해당 근로자들에게 최저임금 미만의 임금을 지급하

는 것을 묵과할 수는 없는 것이므로 위 피고의 주장을 그대로 받아들이기는 어렵다 .

그렇다면 피고는 원고들에게 소정근로시간의 근무에 따른 최저임금을 보장하여야

할 것이다 .

2 ) 구체적 판단

가 ) 산정방법

피고가 원고들에게 지급한 급여내역은 별지 표의 기재와 같은데 ( 그 중 판단 부

분 제외 ) , 그 중 원고들이 지급받아야 할 최저임금은 기본급이 아니라 ( 2015년 임금협약

서에 따르면 기본급이 최저임금을 기반으로 책정된 것은 맞으나 , 그 안에는 근로기준

법 제55조 소정의 주휴수당까지 포함되아 있다 ) 실제 근무일수에 6시간을 곱한 후 ( 소

정근로시간이 6시간이므로 이와 같이 산정한다 . 피고로서는 원고들이 실제 소정근로시

간 6시간도 근무하지 않았음을 주장 , 입증하여 지급받아야 할 최저임금액이 더 적은

것으로 인정받을 수 있었을 것이나 , 이에 대한 주장 , 입증이 없다 ) 2015년 최저임금인

시간당 5 , 580원을 곱한 금액이라고 할 것이고 , 그렇다면 급여내역 중 기본급과 제수당

을 포함한 전체 급여액은 최저임금과 그 밖의 임금으로 구분할 수 있다 . 그리고 피고

는 여러 사유로 급여에서 공제를 하였는데 , 그 공제금액 중 아래에서 보는 바와 같이

최저임금에서 공제가 가능한 항목이 있고 , 그렇지 않은 항목이 있다 . 따라서 피고들이

지급받아야 할 금액을 산정함에 있어서는 , 매월 최저임금액을 결정하고 , 전체 임금에서

최저임금에서 공제할 수 없는 항목의 금액을 먼저 공제하되 , 그 공제한도는 최저임금

이 될 때까지이고 , 거기에서 다시 최저임금에서 공제가 가능한 항목의 금액을 공제하

여 원고들이 최저임금법에 따라 지급받아야 할 금액을 산정한 다음 , 원고들이 실제 지

급받은 금액을 다시 공제하여 이 사건 인용금액을 결정하여야 할 것이다 .

나 ) 최저임금액

별지 표의 각 해당 월의 근무일수에 따라 최저임금을 결정하여야 하고 , 그 근

무일수 중 괄호 안의 일수는 유급휴가일로 최저임금을 산정할 때 실제 근무일수에 더

할 필요가 없으며 , 앞서 본 바와 같은 방법으로 최저임금액을 산정하면 별지 표의 최

저임금란의 각 기재와 같다 .

나 ) 최저임금에서 공제가 가능한 항목

별지 표에서 공제항목 중 사회보장 보험료 , 조합비 , 경조비 , 건강보험료 정산금 ,

연말정산과 관련된 금액 , 과태료는 성질상 근로자가 부담하여야 할 것으로서 이를 최

저임금에서 공제한다고 하더라도 최저임금법의 취지에 반하는 것이 아니므로 최저임금

에서 공제가 가능하다 .

다 ) 최저임금에서 공제가 불가능한 항목

그 외 나머지 항목은 최저임금에서 공제가 불가능하다 .

라 ) 소결

위와 같은 방법으로 원고들이 지급받아야 할 금액을 산정하면 별지 표의 인용

금액란의 각 기재와 같다 .

따라서 피고는 원고 A에게 32 , 380원 , 원고 B에게 867 , 020원 , 원고 D에게

4 , 223 , 560원 , 원고 C에게 3 , 942 , 122원 , 원고 E에게 2 , 661 , 601원 , 원고 F에게 1 , 666 , 760

원 및 위 각 금원에 대하여 소장 부본 송달일 다음날인 2015 . 12 . 1 . 부터 피고가 이 사

건 각 이행의무의 존부나 범위에 관하여 항쟁함이 상당한 이 판결 선고일인 2016 . 7 .

1 . 까지는 민법이 정한 연 5 % 의 , 그 다음날부터 다 갚는 날까지는 소송촉진 등에 관한

특례법이 정한 연 15 % 의 각 비율에 의한 지연손해금을 지급할 의무가 있고 , 원고들의

나머지 주장은 이유 없다 .

5 . 결 론

그렇다면 원고들의 청구는 각 위 인정 범위 내에서 이유 있어 인용하고 , 각 나머지

청구는 이유 없어 기각하기로 하여 주문과 같이 판결한다 .

판사

판사 김태훈

주석

주위적 청구와 예비적 청구를 나누어서 하고 있으나 , 이는 양립불가능한 것이 아니므로 엄밀한 의미의 주위적 , 예비적

청구라고 볼 수 없고 , 다만 원고가 주위적 청구와 관련하여서는 운송수입금 전액관리제 위반 등을 이유로 기준 운송수입금

미달금액만큼 공제한 금액 전부를 구하고 있고 , 예비적 청구와 관련하여서는 최저임금법 위반을 이유로 위 공제금에서 다시

일정한 금액을 뺀 금액을 구하고 있으므로 그 판단을 구하는 순서만을 정한 것으로 봄이 상당하다 . 청구취지 기재에 있어서

는 원고가 청구한 대로 적시하기로 한다 .

2 ) 적시함에 있어 그 사건의 원고와 피고를 그대로 사용하기로 한다 . 조정조항에 한하여 원고는 이 사건의 피고이고 ,

피고들은 이 사건의 원고 D , E , B이다 .

3 ) 괄호 부분은 인정근무일수로 실제 근무한 것은 아니나 , 애경사 등으로 인한 유급휴가를 받은 날이다 .

4 ) 원고들 모두 2015년 2월에 경조비로 10 , 000원을 공제하였다 .

5 ) 원고들 모두 2015년 3월에 건강보험료 정산과 소득세 관련 연말정산이 이루어졌다 . - 로 표시된 것은 환급된 것이다 .

6 ) 과태료

7 ) 과태료 70 , 000원 포함

8 ) 전월 공제금 이월분

19 ) 전월 공제금 이월분 163 , 110원 포함 , 이후 원고 D의 기타 공제분은 모두 전월 공제금 이월분임 .

별지