사건

2016누6772 취독세등부과처분취소

원고,항소인

A 주식회사

서울

대표이사 B

소송대리인 범무법인 중원 담당 변호사 이상선

피고,피항소인

영천시장

소송대리인법무법인 리더스담당변호사 이재경

소송수행자C, D

제1심판결

대구지방법원2014.6.27.선고2013구합11064 판결

환송전판결

환송판결

변론종결

2017. 7. 21.

판결선고

2017. 9. 1.

주문

1. 제1심판결 중 환송판결로 확정된 부분을 제외한 나머지 부분 즉 아래 청구인용 부 분에 해당하는 원고 패소 부분을 취소한다.

피고가 2013. 9. 17. 원고에 대하여 한 취득세신고불성실가산세 1,477,450,260원, 취 득세납부불성실가산세 239,626,740원 및 농어촌특별세납부불성실가산세 23,962,670 원의 각 부과부분을 각 취소한다.

2. 소송총비용 중 70 % 는 원고가, 나머지 30 % 는 피고가 각 부담한다.

청구취지및항소취지

제1심판결을 취소한다. 피고가 2013. 9. 17. 원고에 대하여 한 취득세 9,104,328,330원 의 부과처분 중 795,217,250원을 초과하는 부분 및 농어촌특별세 762,687,800원의 부 과처분 중 66,473 ,600원을 초과하는 부분을 각 취소한다(원고는, 취득세 및 농어촌특별 세 부과처분 중 본세는 일부를 취소하고 가산세는 전부를 취소할 것을 청구하였는데, 위 청구 중 본세의 일부취소청구는 환송판결에 의하여 확정되었다).

이유

1. 이 법원의 심판범위

원고는 피고를 상대로, 피고가 2013. 9. 17 . 원고에 대하여 한 취득세 및 농어촌특별 세의 부과처분 중 ① 취득세 본세 중 일부, ② 취득세신고불성실가산세 및 취득세납부 불성실가산세의 전부, ③ 농어촌특별세 본세의 일부, ④ 농어촌특별세납부불성실가산세 의 전부의 각 취소를 구하는 소를 제기하였으나, 제1심은 원고의 청구를 모두 기각하 는 판결을 선고하였고, 이에 대하여 원고가 항소를 제기하였으나, 환송 전 당심은 원고 의 항소를 모두 기각하였다. 이에 대하여 원고가 상고를 제기하였는데, 환송판결은 환 송 전 당심판결 중 '②, ④의 취소청구' 를 파기환송하고, 원고의 나머지 상고를 기각하 였으므로, 제1심 및 환송 전 당심에서의 원고의 청구 중 '①, ③의 취소청구'는 원고 패 소로 확정되었다.

따라서 환송 후 당심의 심판대상은 파기환송된 위 ②, ④의 취소 청구' 에 한정된다.

2. 처분의 경위

가. 당사자의 지위

주식회사 E(이하 'E'라 한다) 는 2005. 2. 1. 골프장 개발 및 운영사업, 관광지개발사 업 등을 사업목적으로 설립되었는데, 영천시 일대 1,359,557㎡(이하 ' 이 사건 토지'라 한다) 에 27홀 규모의 회원제 골프장(F, 이하 ' 이 사건 골프장' 이라 한다) 건설사업을 시 행하였다. 원고는 부동산신탁업 등을 사업목적으로 하는 회사로서 2007. 11. 7. E로부 터 이 사건 토지를 신탁받았다.

E는 2008. 4. 14. 주식회사 대우건설에게 이 사건 골프장 조성공사를 도급주었다. 임 고개발 주식회사는 E의 폐업 이후 2013. 3. 20. 스포츠서비스업 등을 목적으로 설립되 었는데, E와 본점 소재지가 동일하고, E의 직원 대부분을 승계하였다.

나. E에 대한 부과처분

E는, 이 사건 골프장 코스 27홀 공사를 모두 완료하고 유료 시범라운딩을 실시함으 로써 이 사건 토지의 지목이 체육용지로 변경되었다는 이유로, 시범라운딩 실시일 (2010. 12. 25.)을 이 사건 토지의 지목변경에 의한 취득세의 간주취득시기로 보고 취 득가액 86,908,352,699원에 일반세율 2 % 를 적용하여, 2011. 1. 24. 피고에게 지방세기 본법 제7조 제2항 제1호 소정의 취득세 1,738,167,054원 및 농어촌특별법 제3조 제5호 소정의 농어촌특별세 173,816,705원을 신고하였다. 그러나 피고는 2011. 1. 25. 부터 2011. 1. 26.까지 출장조사를 실시한 후 골프장 조성공사가 완료되지 않았다는 이유로 2011. 2. 8. 위 신고를 반려하였다.

E는, 이 사건 토지의 지목변경과 관련하여 이 사건 골프장 중 22개홀은 시범라운딩 실시일(2010. 12. 25.) 간주취득하였다고 보아 일반세율 2% 를, 나머지 5개홀은 체육시설 업 등록일(2012. 2. 6.) 간주취득하였다고 보아 중과세율 10 % 를 각 적용하여, 2012. 4. 6. 피고에게 취득세 2,125,004,806원 및 농어촌특별세 212,500,481원을 신고하였다.

그러나 피고는 2012. 6. 10. E에 대하여, 이 사건 골프장 27홀 전부에 대하여 중과세 율 10 % 를 적용하여 ① 취득세 8,119,067,300원[= ① 본세 6,660,979,000원 + ㉡ 구 지 방세기본법(2013. 1. 1. 법률 제11616호로 개정되기 전의 것) 제53조 제1호 소정의 신 고불성실가산세( 이하 '신고불성실가산세'라고 한다 ) 1,332,195,800원 + Ⓒ 구 지방세기 본법(2013. 1. 1. 법률 제11616호로 개정되기 전의 것 ) 제53조 제2호 소정의 납부불성 실가산세(이하 '납부불성실가산세'라고 한다) 125,892,500원 ] ② 농어촌특별세 678,687,150원(= ② 본세 666,097,900원 + ① 납부불성실가산세 12,589,250원)의 합계 8,797,754,450원을 부과· 고지( 이하 'E부과처분'이라 한다 )하였고( 을 제5호증), 이에 E가 2012. 9. 7. 이의신청을 하였으나, 경상북도지사는 2012. 11. 9. 이의신청을 기각하였 다 .

대법원은 원고와 특별한 관련이 없는 조세사건에 대하여 2012. 6. 14. '신탁법상 신 탁을 원인으로 수탁자 앞으로 소유권이전등기가 마쳐진 토지의 지목이 변경됨으로 인 한 취득세의 납세의무자는 위탁자가 아니라 수탁자이다'는 법리를 최초로 선언하는 판 결(2010두2395 판결 , 이하 '참고대법원판결' 이라 한다 ) 을 선고하였다. 피고는 참고대법 원판결의 취지에 따라 2012. 12. 10. E부과처분을 직권으로 취소하였다.

다. 원고에 대한 이 사건 처분

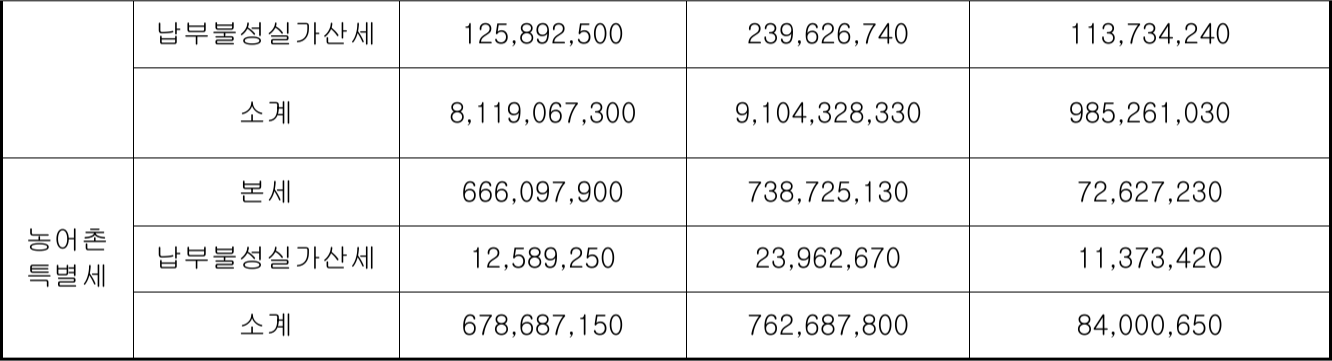

피고는 2012. 12. 10. 원고에 대하여, 취득세 8,119,067,300원(= 본세 6,660,979,000원 + 신고불성실가산세 1,332,195,800원 + 납부불성실가산세 125,892,500원 ) 및 농어촌특 별세 678,687,150원(= 본세 666,097,900원 + 납부불성실가산세 12,589,250원 ) 의 합계 8,797,754,450원을 부과 고지하였다(이하 '당초처분' 이라 한다).

원고는 2012. 12. 28. 당초처분 세액 합계 8,797,754,450원을 납부한 후 2013. 1. 18 . 심판청구를 하였으나 조세심판원에 의하여 2013 . 6. 3. 기각되자, 2013 . 8. 30. 당초처 분의 취소를 구하는 이 사건 소를 제기하였다.

피고는 당초처분의 과세표준 산정에 오류가 있음을 발견하고, 2013. 9. 17. 원고에게, 당초처분의 세액에 아래 표의 '증액'란 기재와 같이 증액한 세액을 포함하여 , 취득세 9,104,328,330원 (= 본세 7,387,251,330원 + 신고불성실가산세 1,477,450,260원 + 납부 불성실가산세 239,626,740원 ) 및 농어촌특별세 762,687,800원 (= 본세 738,725,130원 + 납부불성실가산세 23,962,670원)의 합계 9,867,016,130원을 부과 고지하였다( 을 제24호 증의 3, 이하 ' 이 사건 처분'이라 하고, 이 사건 처분 세액 중 각 본세 부분을 통틀어 ' 이 사건 본세'라고 하고, 이 사건 처분 세액 중 각 가산세 부분을 통틀어 ' 이 사건 가 산세'라 한다). 이 사건 처분은 당초처분 중 본세와 신고불성실가산세 부분, 납부불성실 가산세 부분을 모두 증액한 것이다.

(단위:원)

(단위:원) [인정근거] 다툼 없는 사실, 갑 제2호증, 제36 내지 40호증, 제45호증, 을 제1호증의 1 내지 3, 제3호증 내지 제9호증의 7 , 제19호증의 1, 2, 제24호증의 3의 각 기재, 제1심 증인 이준혁의 일부 증언, 변론 전체의 취지

3 . 원고의 주장

가 . 이 사건 가산세의 부과고지서에는 관계 법령에서 요구하는 기재사항이 누락된 하자가 있으므로 이 사건 가산세 부과처분은 위법하다. 위 부과고지서에는 가산세 항 목 자체가 없어 가산세가 포함되어 있는지, 어떠한 가산세가 부과되는지 알 수 없고, 가산세의 산출근거도 기재되어 있지 않다.

나. 원고가 이 사건 가산세 부과처분을 받기 전에 신고납부의무를 해태한 데 정당한 사유가 있으므로 이 사건 가산세 부과처분은 위법하다. 법률전문가가 아닌 원고로서는 참고대법원판결이 선고되었는지 그 판결 내용이 어떠한지 전혀 알 수가 없었다. E는 참고대법원판결이 선고되기 전에 취득세 등을 신고하였고, 피고는 E에게 부과처분을 하였다. 원고가 피고의 세법해석과 달리 자신에게 불리하게 세법을 해석하여 취득세 등을 신고 · 납부할 것을 기대하기 어렵다. 피고는 참고대법원판결이 선고된 후인 2012. 12. 10.에야 원고에게 당초처분을 하였고, 원고는 2012. 12. 28 . 당초처분 세액을 전부 납부하였다.

4. 판단,

가. 부과고지방식의 위법 (긍정 )

1) 관련 법리

지방세기본법 제2조 제1항 제15호에 의하면, '납세고지서'란 납세자가 납부할 지방 세의 부과 근거가 되는 법률 및 해당 지방자치단체의 조례 규정, 납세자의 주소·성명 , 과세표준, 세율, 세액, 납부기한, 납부장소, 납부기한까지 납부하지 아니한 경우에 이행 될 조치 및 지방세 부과가 법령에 어긋나거나 착오가 있는 경우의 구제방법 등을 기재 한 문서로서 세무공무원이 작성한 것을 말한다.

납세고지서에 세액산출근거 등의 기재사항이 누락되었거나 과세표준과 세액의 계산 명세서가 첨부되지 않았다면 적법한 납세의 고지라고 볼 수 없으며, 위와 같은 납세고 지의 하자는 납세의무자가 그 나름대로 산출근거를 알고 있다거나 사실상 이를 알고서 쟁송에 이르렀다 하더라도 치유되지 않는다(대법원 2002. 11. 13. 선고 2001두1543 판 결 등 참조). 가산세 부과처분이라고 하여 그 종류와 세액의 산출근거 등을 전혀 밝히 지 않고 가산세의 합계액만을 기재한 경우에는 그 부과처분은 위법함을 면할 수 없으 며, 한편 납세고지에 관계 법령에서 요구하는 기재사항을 누락한 하자가 있더라도 과 세관청이 과세처분에 앞서 납세의무자에게 보낸 과세예고통지서 등에 납세고지서의 필 요적 기재사항이 이미 모두 기재되어 있어 납세의무자가 그 처분에 대한 불복 여부의 결정 및 불복신청에 전혀 지장을 받지 않은 것이 명백하다면, 이로써 납세고지의 하자 는 보완되거나 치유될 수 있다(대법원 2012. 10. 18. 선고 2010두12347 전원합의체 판 결 등 참조).

2 ) 원고의 주장에 대한 판단

갑 제39, 45호증( 각 납세고지서)의 각 기재에 의하면, 당초처분의 부과고지서 및 이 사건 처분의 부과고지서에는 취득세 및 농어촌특별세라는 두가지 세목에 대한 각 세액 합계만 기재되어 있을 뿐 신고불성실가산세와 납부불성실가산세라는 항목은 전혀 기재 되어 있지 않고, 각 가산세의 액수 및 산출근거도 기재되어 있지 않은 사실이 인정되 므로, 원고로서는 이 사건 가산세의 액수와 산출근거를 전혀 알 수 없었고 거기에 대 한 불복여부의 결정 및 불복신청에 지장을 받았다고 할 것이니, 이 사건 가산세의 부 과처분은 위법하다.

3) 피고의 주장에 대한 판단

피고의 주장은, 원고가 이 사건 가산세 부분에 대하여 부과고지의 하자를 주장하는 것은 실기한 공격방어방법이므로 허용될 수 없다는 것이다 .

법원은 당사자의 고의 또는 중대한 과실로 시기에 늦게 제출한 공격 또는 방어방법 이 그로 인하여 소송의 완결을 지연하게 하는 것으로 인정될 때에는 이를 각하할 수 있고, 이는 독립된 결정의 형식으로 뿐만 아니라, 판결이유 중에서 판단하는 방법에 의 할 수도 있으나, 실기한 공격방어방법이라고 하더라도 어차피 기일의 속행을 필요로 하고 그 속행기일의 범위 내에서 공격방어방법의 심리도 마칠 수 있거나 그 내용이 이 미 심리를 마친 소송자료의 범위 안에 포함되어 있는 때에는 소송의 완결을 지연시키 는 것으로 볼 수 없으므로 이를 각하할 수 없다(대법원 2000. 4. 7. 선고 99다53742 판결 등 참조).

원고가 2017. 7. 21. 자 변론기일에서 2017. 7. 7. 자 준비서면을 진술함으로써 처음 으로 가산세 부과고지방식이 위법하다는 주장을 한 사실은 기록상 명백하다. 그러나 기록에 의하면 2017. 7. 21.자 변론기일은 2017. 6. 9.자 변론기일에 지정된 사실, 피고 는 원고의 2017. 7. 7.자 준비서면을 2017. 7. 10. 에 송달받았으므로 반론을 할 여유가 있었던 사실 , 2017. 7. 21.자 변론기일에 변론이 종결된 사실이 인정되므로, 원고가 2017. 7. 21.자 변론기일에서 부과고지방식이 위법하다는 주장을 함으로 인하여 이 사 건 소송의 완결이 지연된 것으로 볼 수 없으니, 피고의 주장은 이유 없다.

나. 신고납부의무의 해태에 관한 정당한 사유 (긍정 )

1) 관련 법리

지방세기본법 제2조 제1항 제23호 본문에 의하면, '가산세'란 지방세기본법 또는 지 방세관계법에서 규정하는 의무를 성실하게 이행하도록 하기 위하여 의무를 이행하지 아니할 경우에 이 법 또는 지방세관계법에 따라 산출한 세액에 가산하여 징수하는 금 액을 말한다.

세법상 가산세는 과세권의 행사 및 조세채권의 실현을 용이하게 하기 위하여 납세 의무자가 정당한 이유 없이 법에 규정된 신고, 납세 등 각종 의무를 위반한 경우에 법 이 정하는 바에 따라 부과하는 행정상의 제재이므로, 따라서 단순한 법률의 부지나 오 해의 범위를 넘어 세법해석상 의의(疑意) 로 인한 견해의 대립이 있는 등으로 인해 납 세의무자가 그 의무를 알지 못하는 것이 무리가 아니었다고 할 수 있어서 그를 정당시 할 수 있는 사정이 있을 때 또는 그 의무의 이행을 그 당사자에게 기대하는 것이 무리 라고 하는 사정이 있을 때 등 그 의무를 게을리 한 점을 탓할 수 없는 정당한 사유가 있는 경우에는 이러한 제재를 과할 수 없다(대법원 2002. 8. 23. 선고 2002두66 판결 등 참조).

법인세법에 의하여 국세를 납부할 의무가 있는 자가 같은 법 제26조에 따라 법인세 의 과세표준과 세액을 신고하거나, 같은 규정에 의한 신고를 하지 아니하여 정부가 같 은 법 제32조 제1항에 따라 법인세의 과세표준과 세액을 결정한 후에, 그 신고의 내용 이나 그 결정에 과세표준과 세액에 관한 오류 또는 탈루가 있는 것이 발견되어 정부가 같은 법 제32조 제2항이나 제4항에 따라 법인세의 과세표준과 세액을 증액하는 것으 로 다시 경정하는 처분을 하는 경우, 그 증액경정처분은 당초 신고하거나 결정된 과세 표준과 세액을 그대로 둔 채 탈루된 부분만을 추가하는 것이 아니라 증액되는 부분을 포함시켜 전체로서 하나의 과세표준과 세액을 다시 결정하는 것이므로, 당초 한 신고 나 결정은 증액경정처분에 흡수됨으로써 독립된 존재가치를 잃고 그 효력이 소멸되어, 납세의무자는 그 증액경정처분만을 쟁송의 대상으로 삼아 당초 신고하거나 결정된 과 세표준과 세액에 대하여까지도 함께 취소를 청구할 수 있다( 대법원 1992. 5. 26. 선고 191누9596 판결 등 참조).

2) 인정사실

위 인정사실 및 위 인용증거를 종합하면 다음 사실이 인정되고, 반증이 없다.

① E는 이 사건 토지에 회원제 골프장을 건설하면서 2007. 11. 7. 부동산신탁회사 인 원고 앞으로 신탁을 원인으로 한 소유권이전등기를 마쳤다.

② E는 2011. 1. 24. 이 사건 토지의 지목 변경으로 인한 취득세 및 농어촌특별세 를 신고하였으나, 피고는 골프장 조성공사가 완료되지 않았다는 이유로 2011. 2. 8. 위 신고를 반려하였다. E는 2012. 4. 6. 피고에게, 이 사건 골프장 중 22개 홀에 대하여는 표준세율을, 나머지 홀에 대하여는 중과세율을 적용하여 취득세 및 농어촌특별세를 다 시 신고하였으나, 피고는 2012. 6. 10. 이 사건 골프장 27홀 전부에 대하여 중과세율을 적용하여 E부과처분을 하였다.

③ 2012 . 6. 14. 선고된 참고대법원판결에 의하면, 신탁법에 의한 신탁으로 수탁자 앞으로 소유권이전등기가 마쳐진 토지에 있어 지목변경으로 인한 취득세 납세의무자는 위탁자가 아니라 수탁자이다. 참고대법원판결이 선고되기 전에는 참고대법원판결과 같 은 취지의 대법원판결은 존재하지 않았다.

④ 피고는 참고대법원판결의 취지에 따라 2012. 12. 10. E부과처분을 직권으로 취 소하였다. 그 대신 피고는 2012. 12. 10. 원고에게 E부과처분과 동일한 본세 및 가산세 를 부과하는 당초처분을 하였는데, 당초처분의 부과고지서에는 본세와 가산세가 구분 되어 기재되지 않았으므로 원고로서는 본세의 액수와 가산세의 액수를 알 수 없었다. 원고는 2012. 12. 28. 당초처분 세액을 전부 납부하였다. 피고는 이 사건 소송 중인 2013. 9. 17. 과세표준 산정 오류를 이유로 이 사건 처분을 하였는데, 이 사건 처분은 당초처분 중 본세와 신고불성실가산세 부분, 납부불성실가산세 부분을 모두 증액한 것 이다.

3 ) 원고의 주장에 대한 판단

살피건대, ① 참고대법원판결이 선고되기 전까지는 신탁법에 의한 신탁을 원인으로 하여 수탁자 앞으로 소유권이전등기가 마쳐진 경우 취득세의 납세의무자가 누구인지에 관하여 세법해석상 견해의 대립이 있었던 점 , ② E와 피고는, 위탁자가 취득세 납세의 무자라는 세법해석을 따라 납세신고 및 E부과처분을 한 점, ③ 위와 같은 E의 납세신 고와 피고의 E부과처분이 있는 상태에서, 수탁자인 원고가 자신에게 불리한 세법해석 을 따라 E와 중복하여 추가로 취득세 등을 신고 · 납부하는 것은 통상의 납세의무자로 서는 기대하기 어려운 점, ④ 피고는 참고대법원판결이 2012. 6. 14. 선고되고 나서 약 6개월 후인 2012 . 12. 10. E부과처분을 직권으로 취소함과 동시에 원고에게 당초처분 을 한 점, ⑤ 당초처분의 부과고지서에는 가산세가 별도로 기재되어 있지 않았으므로 원고는 가산세가 부과된 것을 알지 못한 채 2012. 12. 28. 당초처분 세액을 전부 납부 한 점, ⑥ 피고는 2013 . 9. 17. 과세표준 산정 오류를 이유로 당초처분상의 본세 및 가 산세를 모두 증액하는 이 사건 처분을 한 점 등을 종합하면, 원고로서는 이 사건 처분 을 받기 전에는 자신에게 이 사건 본세를 신고 및 납부할 의무가 있다는 점을 알지 못 하였고, 그것을 알지 못한 것이 무리가 아니었다고 봄이 타당하므로, 원고가 이 사건 처분 시까지 이 사건 본세의 신고납부의무를 해태한 것을 탓할 수 없다고 할 것이니 , 이 사건 처분 중 가산세 부과처분 부분은 모두 위법하다.

5. 결론

원고의 이 사건 가산세 부과처분 취소 청구는 이유 있어 이를 인용할 것인데, 제1심 판결 중 이 사건 가산세 부분은 이와 결론을 달리하여 부당하므로 원고의 항소를 받아 들여 이를 취소하기로 하여 주문과 같이 판결한다.

판사

진성철 (재판장)

진원두

성기준

별지

별지

관계법령

제2조(정의) ① 이 법에서 사용하는 용어의 뜻은 다음과 같다.

15. “납세고지서” 란 납세자가 납부할 지방세의 부과 근거가 되는 법률 및 해당 지방자치단 체의 조례 규정, 납세자의 주소 · 성명, 과세표준, 세율, 세액, 납부기한, 납부장소, 납부기한까

지 납부하지 아니한 경우에 이행될 조치 및 지방세 부과가 법령에 어긋나거나 착오가 있는

경우의 구제방법 등을 기재한 문서로서 세무공무원이 작성한 것을 말한다.

23. “ 가산세” 란 이 법 또는 지방세관계법에서 규정하는 의무를 성실하게 이행하도록 하기 위하여 의무를 이행하지 아니할 경우에 이 법 또는 지방세관계법에 따라 산출한 세액에 가산 하여 징수하는 금액을 말한다. 다만, 가산금은 포함하지 아니한다.

제3조(지방세관계법과의 관계)

지방세에 관하여 지방세관계법에 별도의 규정이 있는 경우를 제외하고는 이 법에서 정하는 바에 따른다.

제7조(지방세의 세목)

② 보통세의 세목은 다음 각 호와 같다.

1. 취득세

제53조(가산세의 부과)

지방자치단체의 장은 다음 각 호에 따라 가산세를 부과할 수 있다. 이 경우 가산세는 해당 지 방세의 세목으로 한다.

1. 이 법 또는 지방세관계법에 따른 신고 의무를 이행하지 아니하였거나 신고한 세액이 산출 세액보다 적을 때에는 「지방세법」 에서 정한 비율에 따른 가산세( 이하 “신고불성실가산세 ”

라 한다)

2. 이 법 또는 지방세관계법에 따른 지방세를 납부하지 아니하였거나 산출세액보다 적게 납부

하였을 때에는 그 납부하지 아니하였거나 부족한 세액에 금융회사의 연체이자율을 고려하여

대통령령으로 정하는 비율과 납부지연일자를 곱하여 산출한 가산세( 이하 “납부불성실가산

세 ” 라 한다)

제53조의3(과소신고불성실가산세)

① 납세의무자가 법정신고기한까지 산출세액을 신고한 경우로서 신고하여야 할 산출세액보다

적게 신고( 이하 “과소신고” 라 한다 )한 경우에는 과소신고분(신고하여야 할 금액에 미달한

금액을 말한다. 이하 같다) 세액의 100분의 10에 상당하는 금액을 가산세로 부과한다.

② 제1항에도 불구하고 사기나 그 밖의 부정한 행위로 과소신고한 경우에는 다음 각 호의 금 액을 합한 금액을 가산세로 부과한다.

1. 사기나 그 밖의 부정한 행위로 인한 과소신고분( 이하 “부정과소신고분" 이라 한다) 세액의

100분의 40에 상당하는 금액

2. 과소신고분 세액에서 부정과소신고분 세액을 뺀 금액의 100분의 10에 상당하는 금액

③ 제1항 및 제2항에도 불구하고 신고 당시 소유권에 대한 소송으로 상속재산으로 확정되지 아니하여 과소신고한 경우에는 가산세를 부과하지 아니한다.

④ 제1항 및 제2항에 따른 부정과소신고분, 가산세액의 계산 및 그 밖에 가산세의 부과에 필 요한 사항은 대통령령으로 정한다.[본조신설 2013.1.1.]

제53조의4(납부불성실 가산세) 납세의무자가 지방세관계법에 따른 납부기한까지 지방세를 납부 하지 아니하거나 납부하여야 할 세액보다 적게 납부( 이하 “과소납부” 라 한다)한 경우에는 다 음의 계산식에 따라 산출한 금액을 가산세로 부과한다.[본조신설 2013.1.1.]

■ 지방세법

제13조(과밀억제권역 안 취득 등 중과 )

⑤ 다음 각 호의 어느 하나에 해당하는 부동산등을 취득하는 경우(별장 등을 구분하여 그 일 부를 취득하는 경우를 포함한다) 의 취득세는 제11조 및 제12조의 세율과 중과기준세율의 100 분의 400을 합한 세율을 적용하여 계산한 금액을 그 세액으로 한다. 이 경우 골프장은 그 시 설을 갖추어 「체육시설의 설치 · 이용에 관한 법률」 에 따라 체육시설업의 등록(시설을 증설 하여 변경등록하는 경우를 포함한다. 이하 이 항에서 같다)을 하는 경우뿐만 아니라 등록을

하지 아니하더라도 사실상 골프장으로 사용하는 경우에도 적용하며, 별장 · 고급오락장에 부속

된 토지의 경계가 명확하지 아니할 때에는 그 건축물 바닥면적의 10배에 해당하는 토지를 그

부속토지로 본다.

2. 골프장: [ 체육시설의 설치 · 이용에 관한 법률」 에 따른 회원제 골프장용 부동산 중 구분

등록의 대상이 되는 토지와 건축물 및 그 토지 상( 上 ) 의 입목

제20조(신고 및 납부)

② 취득세 과세물건을 취득한 후에 그 과세물건이 제13조 제1항부터 제7항까지의 세율의 적 용대상이 되었을 때에는 대통령령으로 정하는 날부터 30일 이내에 제13조 제1항부터 제7항까 지의 세율을 적용하여 산출한 세액에서 이미 납부한 세액(가산세는 제외한다) 을 공제한 금액

을 세액으로 하여 대통령령으로 정하는 바에 따라 신고하고 납부하여야 한다.

제105조(납세의무자등)

⑤ 선박 · 차량과 기계장비의 종류의 변경 또는 토지의 지목을 사실상 변경함으로써 그 가액

이 증가한 경우에는 이를 취득으로 본다.

제111조(과세표준)

① 취득세의 과세표준은 취득당시의 가액으로 한다. 다만, 연부로 취득하는 경우에는 연부금액으

로 한다.

② 제1항의 규정에 의한 취득당시의 가액은 취득자가 신고한 가액에 의한다. (단서 생략 )

③ 건축물을 건축(신축 및 재축을 제외한다) 또는 개수한 경우와 대통령령이 정하는 선박 · 차

량 및 기계장비의 종류변경 또는 토지의 지목을 사실상 변경한 경우에는 그로 인하여 증가한

가액을 각각 과세표준으로 한다. 이 경우 제2항의 신고 또는 신고가액의 표시가 없거나 신고 가액이 대통령령이 정하는 시가표준액에 미달하는 때에는 그 시가표준액에 의한다.

제112조(세율)

① 취득세의 표준세율은 취득물건의 가액 또는 연부금액의 1,000분의 20으로 한다.

② 다음 각 호의 어느 하나에 해당하는 부동산 등을 취득하는 경우(별장 등을 구분하여 그 일

부를 취득하는 경우를 포함한다) 의 취득세율은 제1항의 세율의 100분의 500으로 한다. 이 경우 골프장(2010년 12월 31일까지는 [ 수도권정비계획법」 제2조 제1호에 따른 수도권 안의 골프 장으로 한정한다. 이하 이 항 및 제112조의2에서 같다) 은 그 시설을 갖추어 [체육시설의 설

치 · 이용에 관한 법률」 의 규정에 의하여 체육시설업의 등록(시설을 증설하여 변경등록하는

경우를 포함한다. 이하 이 항에서 같다)을 하는 경우 뿐만 아니라 등록을 하지 아니하더라도 사실상 골프장으로 사용하는 경우에도 적용하며, 별장· 고급오락장에 부속된 토지의 경계가 명확하지 아니한 때에는 그 건축물 바닥면적의 10배에 해당하는 토지를 그 부속토지로 본다.

2. 골프장: [ 체육시설의 설치· 이용에 관한 법률」 의 규정에 의한 회원제 골프장용 부동산

중 구분등록의 대상이 되는 토지와 건축물 및 그 토지상의 입목

제120조(신고 및 납부)

② 취득세 과세물건을 취득한 후에 당해 과세물건이 제112조 제2항 또는 제3항의 규정에 의한 세율의 적용대상이 된 때에는 대통령령이 정하는 날부터 30일 이내에 제112조 제2항 또는 제3 항의 규정에 의한 세율을 적용하여 산출한 세액에서 이미 납부한 세액(가산세를 제외한다) 을 공제한 금액을 세액으로 하여 대통령령이 정하는 바에 의하여 신고하고 납부하여야 한다.

제21조(부족세액의 추징 및 가산세)

① 취득세 납세의무자가 제20조에 따른 신고 또는 납부의무를 다하지 아니하면 제10조부터

제15조까지의 규정에 따라 산출한 세액( 이하 이 조에서 “산출세액 ” 이라 한다) 또는 그 부족 세액에 다음 각 호의 가산세를 합한 금액을 세액으로 하여 보통징수의 방법으로 징수한다.

1. 「 지방세기본법」 제53조 제1호에 따른 신고불성실가산세(이하 “ 신고불성실가산세” 라

한다): 해당 산출세액 또는 부족세액의 100분의 20에 해당하는 금액

2. 「 지방세기본법」 제53조 제2호에 따른 납부불성실가산세( 이하 “납부불성실가산세” 라

한다)

제21조(부족세액의 추징 및 가산세)

① 취득세 납세의무자가 제20조에 따른 신고 또는 납부의무를 다하지 아니하면 제10조부터

제15조까지의 규정에 따라 산출한 세액( 이하 이 장에서 “산출세액” 이라 한다) 또는 그 부족 세액에 「 지방세기본법」 제53조의2부터 제53조의4까지의 규정에 따라 산출한 가산세를 합한

금액을 세액으로 하여 보통징수의 방법으로 징수한다. <개정 2013.1.1>

1. 삭제 <2013.1.1.>

2. 삭제 <2013.1.1.>

제10조(체육시설업의 구분 · 종류)

① 체육시설업은 다음과 같이 구분한다.

1. 등록 체육시설업: 골프장업, 스키장업, 자동차 경주장업

2. 신고 체육시설업: 요트장업, 조정장업, 카누장업, 빙상장업, 승마장업, 종합 체육시설업, 수영

장업, 체육도장업, 골프 연습장업, 체력단련장업, 당구장업, 썰매장업, 무도학원업, 무도장 제11조( 시설 기준 등 )

① 체육시설업자는 체육시설업의 종류에 따라 문화체육관광부령으로 정하는 시설 기준에 맞

는 시설을 설치하고 유지 · 관리하여야 한다.

제12조(사업계획의 승인)

제10조 제1항 제1호에 따른 등록 체육시설업을 하려는 자는 제11조에 따른 시설을 설치하기 전에 대통령령으로 정하는 바에 따라 체육시설업의 종류별로 사업계획서를 작성하여 특별시

장 · 광역시장 · 도지사 또는 특별자치도지사( 이하 “ 시 · 도지사” 라 한다) 의 승인을 받아야 한

다. 그 사업계획을 변경(대통령령으로 정하는 경미한 사항에 관한 사업계획의 변경은 제외한

다 )하려는 경우에도 또한 같다.

제17조(회원 모집 )

① 체육시설업자 또는 사업계획의 승인을 받은 자는 회원을 모집할 수 있으며, 회원을 모집하 려면 회원 모집을 시작하는 날 15일 전까지 시 · 도지사, 시장 · 군수 또는 구청장(자치구의 구 청장에 한한다. 이하 같다)에게 회원모집계획서를 작성 · 제출하여야 한다.

제19조(체육시설업의 등록)

① 제12조에 따른 사업계획의 승인을 받은 자가 제11조에 따른 시설을 갖춘 때에는 영업을

시작하기 전에 대통령령으로 정하는 바에 따라 시 · 도지사에게 그 체육시설업의 등록을 하여

야 한다. 등록 사항(문화체육관광부령으로 정하는 경미한 등록 사항을 제외한다) 을 변경하려

는 때에도 또한 같다.

② 시 · 도지사는 골프장업 또는 스키장업에 대한 사업계획의 승인을 받은 자가 그 승인을 받

은 사업시설 중 대통령령으로 정하는 규모 이상의 시설을 갖추었을 때에는 제1항에도 불구하

고 문화체육관광부령으로 정하는 기간에 나머지 시설을 갖출 것을 조건으로 그 체육시설업을

등록하게 할 수 있다.

제3조(납세의무자 )

다음 각 호의 어느 하나에 해당하는 자는 이 법에 따라 농어촌특별세를 납부할 의무를 진다. <개정 1994.12.22, 1998.12.28, 1999.12.3, 2001.12.29, 2005.1.5, 2007.12.31, 2010.1.1, 2010.3.31, 2010.12.30 )

5. 「 지방세법」 에 따른 취득세 또는 레저세의 납세의무자[제목개정 2010.12.30]

■ 지방세법 시행령

제20조(취득의 시기 등 )

① 토지의 지목변경에 따른 취득은 토지의 지목이 사실상 변경된 날과 공부상 변경된 날 중 빠른 날을 취득일로 본다. 다만, 토지의 지목변경일 이전에 사용하는 부분에 대해서는 그 사 실상의 사용일을 취득일로 본다.

제34조(중과세대상 재산의 신고 및 납부 )

법 제20조 제2항에서 “대통령령으로 정하는 날 ” 이란 다음 각 호의 구분에 따른 날을 말한

5. 법 제13조 제5항에 따른 별장 - 골프장· 고급주택 · 고급오락장 및 고급선박을 취득한 경

우: 다음 각 목의 구분에 따른 날

나 . 골프장: [ 체육시설의 설치· 이용에 관한 법률」 에 따라 체육시설업으로 등록(변경등

록을 포함한다)한 날. 다만, 등록을 하기 전에 사실상 골프장으로 사용하는 경우 그

부분에 대해서는 사실상 사용한 날로 한다.

제73조 (취득의 시기등 )

⑧ 토지의 지목변경에 따른 취득은 토지의 지목이 사실상 변경된 날에 취득한 것으로 본다.

다만, 사실상으로 변경된 날을 알 수 없는 경우에는 공부상의 지목변경일을 그 취득일로 본

다.

제86조의3 (중과세대상 재산의 신고 및 납부 )

법 제120조 제2항에서 “ 대통령령이 정하는 날 ” 이라 함은 다음 각 호에 규정된 날을 말한다. 1. 별장 - 골프장 · 고급주택 · 고급오락장 및 고급선박

나. 골프장은 「 체육시설의 설치· 이용에 관한 법률」 에 의하여 체육시설업의 등록(변경등록

을 포함한다)을 하는 때. 다만, 등록을 하기 전에 사실상 골프장으로 사용하는 경우에는

사실상 사용하는 때

제73조(취득의 시기등)

⑨ 토지의 지목변경에 따른 취득은 토지의 지목이 사실상 변경된 날(사실상 변경된 날이 불분 명한 경우에는 공부상 지목이 변경된 날을 말한다) 에 취득한 것으로 본다. 이 경우 지목변경

일 이전에 임시로 사용하는 부분에 대하여는 사실상 사용한 날에 취득한 것으로 본다.

제82조(토지의 지목변경에 대한 과세표준액)

법 제111조 제3항의 규정에 의한 토지의 지목변경으로 인하여 증가한 가액은 토지의 지목이 사실상 변경된 때를 기준으로 하여 지목변경 전의 시가표준액(지목변경 공사착공일 현재 결

정 · 공시되어 있는 개별공시지가를 말한다)과 지목변경후의 시가표준액(지목변경후의 개별공

시지가가 결정 · 공시되지 아니한 때에는 지방자치단체의 장이 인근 유사토지의 가액을 기준

으로 [ 부동산가격공시 및 감정평가에 관한 법률」 의 규정에 의하여 국토해양부장관이 제공

한 토지가격비준표를 사용하여 지방자치단체의 장이 산정한 가액을 말한다) 의 차액으로 한다.

다만, 제82조의3에 따른 판결문 - 법인장부에 의하여 지목변경에 소요된 비용이 입증되는 경우

에는 그 비용으로 한다.

제86조의3(중과세대상 재산의 신고 및 납부 )

법 제120조 제2항에서 “대통령령이 정하는 날” 이라 함은 다음 각 호에 규정된 날을 말한다 . 1. 별장 · 골프장· 고급주택 · 고급오락장 및 고급선박

나. 골프장은 「체육시설의 설치· 이용에 관한 법률」 에 의하여 체육시설업의 등록(변경등록

을 포함한다) 을 하는 때. 다만, 등록을 하기 전에 사실상 골프장으로 사용하는 경우 그

부분에 대하여는 사실상 사용하는 때 .

■ 체육시설의 설치· 이용에 관한 법률 시행령

제20조( 등록 신청)

① 법 제19조 제1항에 따라 체육시설업의 등록을 하려는 자는 체육시설업 등록신청서에 문화 체육관광부령으로 정하는 서류를 첨부하여 관할 시 · 도지사에게 제출하여야 한다.

② 시 · 도지사는 제1항에 따른 등록 신청이 다음 각 호의 어느 하나에 해당하는 경우를 제외 하고는 등록을 해 주어야 한다.

1. 법 제11조제1항에 따른 시설 기준에 미달하는 경우

2. 법 제12조에 따른 사업계획의 승인을 받지 아니한 경우

3. 법 제31조 각 호의 어느 하나에 해당하여 사업계획의 승인이 취소된 경우

4. 그 밖에 법, 이 영 또는 다른 법령에 따른 제한에 위반되는 경우

③ 제1항에 따라 체육시설업의 등록을 하려는 자 중 회원제 골프장업의 등록을 하려는 자는

해당 골프장의 토지 중 다음 각 호에 해당하는 토지 및 골프장 안의 건축물을 구분하여 등록을 신청하여야 한다.

1. 골프코스(티그라운드 - 페어웨이· 러프 · 해저드 · 그린 등을 포함한다)

2 . 주차장 및 도로

3. 조정지(골프코스와는 별도로 오수처리 등을 위하여 설치한 것은 제외한다)

4. 골프장의 운영 및 유지 · 관리에 활용되고 있는 조경지(골프장 조성을 위하여 산림훼손,

농지전용 등으로 토지의 형질을 변경한 후 경관을 조성한 지역을 말한다)

5. 관리시설(사무실 · 휴게시설 - 매점 · 창고와 그 밖에 골프장 안의 모든 건축물을 포함하되,

수영장 · 테니스장 · 골프연습장 · 연수시설 · 오수처리시설 및 태양열이용설비 등 골프장의

용도에 직접 사용되지 아니하는 건축물은 제외한다) 및 그 부속토지

6. 보수용 잔디 및 묘목 · 화훼 재배지 등 골프장의 유지 · 관리를 위한 용도로 사용되는 토지

④ 시 · 도지사는 제2항에 따라 등록을 한 경우에는 체육시설업 등록부에 적고, 신청인에게 등

록증을 발급하여야 한다.

제21조(조건부등록)

① 법 제19조 제2항에서 “대통령령으로 정하는 규모 이상의 시설” 이란 다음 각 호의 시설

과 그 시설의 이용에 필요한 시설로서 문화체육관광부령으로 정하는 시설을 말한다.

1. 골프장업

회원제 골프장업의 경우에는 9홀 이상, 대중골프장업의 경우에는 6홀 이상

② 법 제19조 제2항에 따른 조건부등록을 한 자가 그 조건의 전부를 이행하였을 때에는 법

제19조 제1항에 따른 변경등록을 하여야 한다.

③ 조건부등록 신청 및 그 변경등록 신청에 관하여는 등록 신청에 관한 제20조를 준용한다. 이 경우 조건부등록 신청에 관하여는 제20조 제2항 제1호의 “ 법 제11조 제1항에 따른 시설 기준

에 미달하는 경우” 를 “제1항에 따른 시설을 갖추지 아니한 경우” 로 본다. < 끝 >