사건

2012누15632 시정명령 등 취소

원고

A 주식회사

대표이사 000

소송대리인 변호사 ○○○

피고

공정거래위원회

대표자 위원장 ○○○

소송대리인 법무법인 0000

담당변호사 ①00

변론종결

2013 . 4 . 5 .

판결선고

2013 . 10 . 18 .

주문

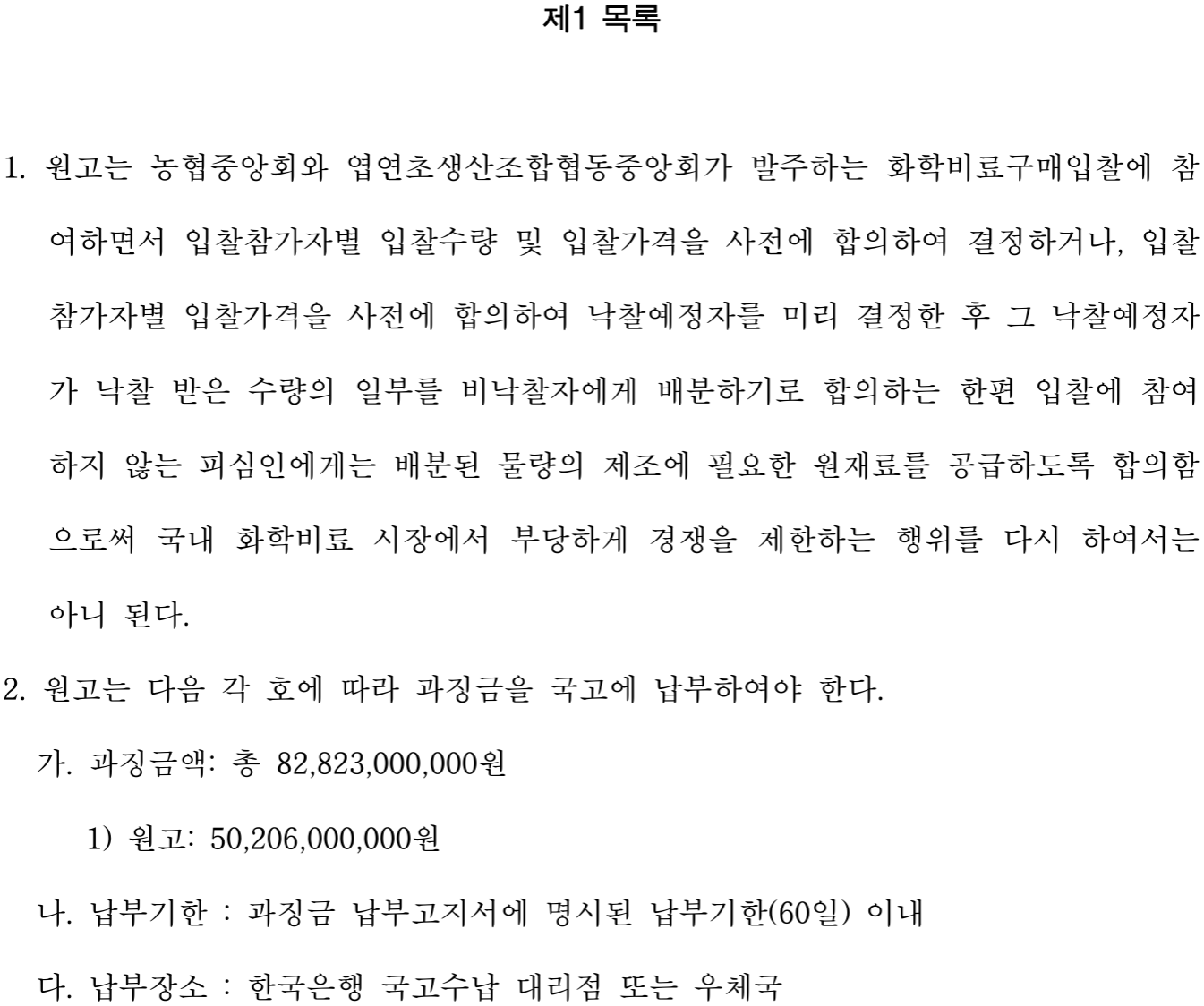

1 . 이 사건 소 중 피고가 원고에 대하여 한 별지1 목록 제2항 기재 과징금납부명령 중

25 , 103 , 000 , 000원을 초과하는 부분의 취소 청구 부분 및 별지2 목록 기재 과징금납부

명령의 취소 청구 부분을 각 각하한다 .

2 . 원고의 나머지 청구를 기각한다 .

3 . 소송비용은 원고가 부담한다 .

청구취지

피고가 2012 . 4 . 30 . 전원회의 의결 제2012 - 058호로 원고에 대하여 한 별지1 목록 기

재 제1항 시정명령 및 제2항 과징금납부명령 , 피고가 2012 . 4 . 30 . 전원회의 의결 제

2012 - 060호로 원고에 대하여 한 별지2 목록 기재 과징금납부명령을 각 취소한다 .

이유

1 . 처분의 경위

가 . 원고의 지위

원고 및 주식회사 B , 주식회사 C ( 이하 ' 주식회사 B ' 과 ' 주식회사 C ' 을 ' B ' 라고 한다 ) ,

주식회사 미○ , 주식회사 비○산업 , 주식회사 세이 , 우산업 주식회사 , 삼○○○○○

주식회사 , 주식회사 조 , 제○○○ 주식회사 , 케○○○○○ 주식회사 , 주식회사 풍 ,

주식회사 협○ ( 이하 ' 미O ' , ' 비O ' , ' 세O ' , ' 우 ' , ' 삼○ ' , ' 조O ' , ' 제이 ' , ' 케○○ ' , ' 풍이 ' ,

' 협○ ' 라고 한다 . 이들 13개 회사를 ' 이 사건 사업자들 ' 이라 하고 , 회사가 분할 또는 합

병되거나 상호가 변경된 경우 현재의 상호로 표시한다 ) 는 비료 제조 · 판매 사업자들로

업자에 해당한다 .

2009년도 기준 국내 비료시장 규모는 농업협동조합중앙회 ( 이하 ' 농협중앙회 ' 라고 한

다 ) 를 통한 화학비료 , 원예용비료 , 기타비료 판매와 시중 대리점을 통한 판매를 합하여

약 18 , 379억 원으로 추정되며 , 전체 시장에서 원고 , B ' , 풍○ 등 상위 8개 업체들이

90 % 이상을 점유하는 과점적 시장구조를 이루고 있다 .

나 . 피고의 처분

피고는 , 원고 등이 1994 . 11 . 경부터 2010 . 6 . 14 . 까지 농협중앙회 및 엽연초생산협동

조합중앙회 ( 이하 ' 연초조합 ' 이라고 한다 ) 가 매년 실시한 화학비료 입찰에서 ① 품목별

로 낙찰물량을 배분하고 투찰가격을 사전에 합의하였고 ( 농협중앙회 발주 화학비료 입

찰 ) , ② 낙찰예정자를 정한 다음 낙찰물량 중 일부를 입찰에서 떨어진 사업자가 낙찰예

정자에게 납품하도록 하고 , 입찰에 참여하지 않는 사업자는 배분된 물량의 제조에 필

요한 원재료를 공급하기로 합의하여 ( 연초조합 발주 화학비료 입찰 ) 공정거래법 제19조

제1항 제1 , 3호의 부당한 공동행위를 하였다는 이유로 2012 . 4 . 30 . 전원회의 의결 제

2012 - 058호로 원고들에 대하여 별지1 목록 기재 각 시정명령 및 과징금납부명령 ( 이하

' 이 사건 처분 ' 이라고 한다 ) 을 하였다 .

그 후 피고는 , 원고가 피고의 조사 시작 후에 2순위로 자진신고하여 조사에 협조하

였으므로 공정거래법 제22조의2 제1항 제2호에 해당한다는 이유로 2012 . 4 . 30 . 전원

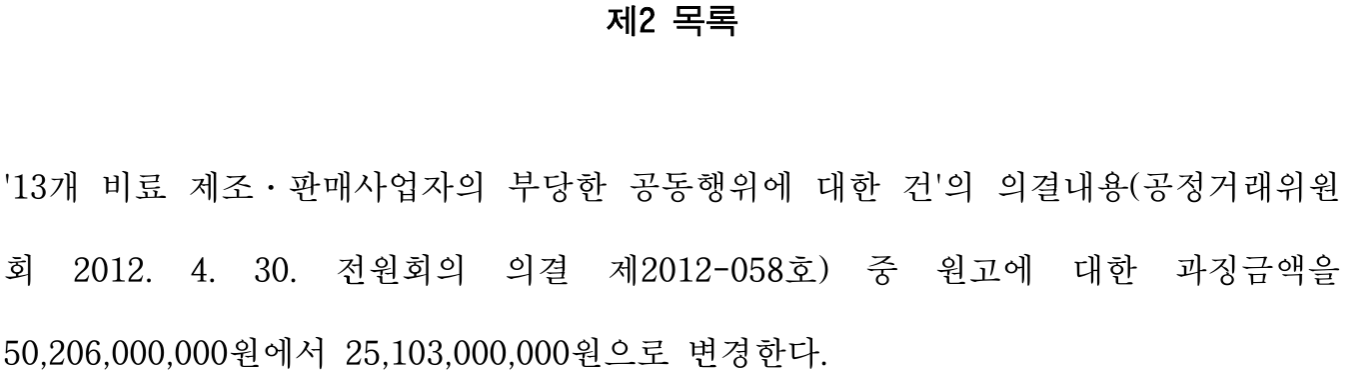

회의 의결 제2012 - 060호로 원고에 대하여 별지2 목록 기재 과징금 감액처분을 하였다 .

[ 인정 근거 ] 다툼이 없는 사실 , 갑 제1호증의 1 , 2의 각 기재

2 . 이 사건 소 중 ' 별지1 목록 제2항 기재 50 , 206 , 000 , 000원의 과징금납부명령 중

25 , 103 , 000 , 000원을 초과하는 부분의 취소 청구 부분 및 별지2 목록 기재 과징금납부

명령의 취소 청구 부분 ' 의 적법 여부

과징금 부과처분에 있어 행정청이 납부의무자에 대하여 부과처분을 한 후 그 부과처

분의 하자를 이유로 과징금의 액수를 감액하는 경우에 그 감액처분은 감액된 과징금

부분에 관하여만 법적 효과가 미치는 것으로서 당초 부과처분과 별개인 독립의 과징금

부과처분이 아니라 그 실질은 당초 부과처분의 변경이고 , 그에 의하여 과징금의 일부

취소라는 납부의무자에게 유리한 결과를 가져오는 처분이므로 당초 부과처분이 전부

실효되는 것은 아니다 . 따라서 그 감액처분에 의하여 감액된 부분에 대한 부과처분 취

소청구는 이미 소멸된 부분에 대한 것으로서 그 소의 이익이 없어 부적법하다 ( 대법원

2008 . 2 . 15 . 선고 2006두4226 판결 참조 ) . 또한 이 경우 항고소송의 대상은 당초 부과

처분 중 감액처분에 의하여 취소되지 않고 남은 부분이고 , 감액처분이 항고소송의 대

상이 되는 것은 아니다 ( 대법원 2008 . 2 . 15 . 선고 2006두3957 판결 참조 ) .

이러한 법리에 비추어 직권으로 살피건대 , 이 사건 소 중 과징금납부명령 중 취소되

지 않고 남은 25 , 103 , 000 , 000원을 초과하는 부분에 관한 소는 이미 소멸된 부분에 대

한 것이어서 그 취소를 구할 소의 이익이 없고 , 위 과징금 감액처분도 당초 부과처분

의 변경에 불과할 뿐 별개의 독립된 과징금납부명령이 아니므로 항고소송의 대상이 될

수 없으므로 이 사건 소 중 ' 별지1 목록 제2항 기재 50 , 206 , 000 , 000원의 과징금납부명

령 중 25 , 103 , 000 , 000원을 초과하는 부분의 취소 청구 부분 및 별지2 목록 기재 과징

금납부명령의 취소 청구 부분 ' 은 모두 부적법하다 .

3 . 인정 사실

가 . 비료산업 개관 및 비료의 종류

비료는 주성분에 따라 비료의 3요소 ( 질소 , 인 , 칼륨 ) 중 단일 성분으로 제조한 단비 ,

2성분 이상이 포함된 복합비료 , 화학적 변화 없이 비료성분을 단순히 배합하여 만든

비료인 BB ( Bulk Blending ) 비료 , 맞춤형 비료 등으로 구분되는바 , 이 사건 공동행위의

대상이 된 비료군은 ① 비료의 3요소 모두를 성분으로 하는 복합비료로서 생산업체에

따라 다양한 배합의 비료가 있으나 21 - 17 - 17 비료가 대표적 비종인 ' 21 - 17 - 17 비료

군 ' , ② 식물의 뿌리 및 잎과 줄기의 생육을 촉진하는 질소질 ( N ) 비료 중 하나로서 프

릴 요소와 그래뉼 요소가 있는 ' 요소비료군 ' , ③ 비료의 3요소 중 질소 ( N ) 와 칼륨 ( K ) 만

으로 제조된 ' NK비료군 ' , ④ 복비 중 하나로서 콩 재배시 주로 사용되는 콩비료 ( 8 - 8 - 9

비료 ) , ⑤ 토양 분석에 의한 시비처방서를 근거로 질소 , 인 , 칼륨 중 2종 이상을 화학

적인 반응 없이 물리적으로 단순 배합하여 만드는 주문생산 배합비료인 ' BB비료군 ' , ⑥

전국의 토양검정결과와 양분수지를 감안하여 토양환경에 맞게 주요 성분을 배합한 비

종인 ' 맞춤형 비료 ' , ⑦ 개화 및 결실을 촉진하고 근채류의 뿌리를 강화하는 칼륨질 ( K )

비료의 하나인 ' 염화가리 ' , ⑧ 잎담배의 원료인 엽연초 재배를 위한 전용 복비인 ' 연초

용 비료 ' 등으로 구성되어 있다 .

나 . 국내 비료유통의 구조 및 특성

연초용 비료를 제외한 화학비료는 농협중앙회의 계통구매에 따라 유통되는데 , 농협

중앙회는 매년 일선 단위조합의 희망수량을 집계하여 연간 비료 수급 계획을 수립하고

필요한 수량에 대해 입찰 또는 수의계약의 방법으로 비료생산업체와 연간 공급계약을

체결하며 , 각 단위조합은 동 계약에서 정해진 단가에 따라 비료생산업체로부터 비료를

납품받아 농민에게 공급하게 된다 . 연초용 비료는 발주자가 연초조합인 것을 제외하면

농협중앙회의 계통구매와 유사한 구조로 유통된다 .

농협중앙회는 입찰에 참가하는 비료업체로부터 생산원가자료를 제출받아 구매예정가

격을 결정하고 , 이를 초과하지 아니하는 범위 내에서 낙찰자를 결정한다 . 농협중앙회

입찰에서 낙찰된 사업자는 해당 비종에 대한 연간 공급수량과 자신이 납품할 지역농협

이 정해지나 , 각 지역농협은 자신에게 할당된 비료업체와 거래할 의무가 없고 다른 비

료업체에게 비료를 발주할 수도 있으며 이를 ' 무발주인수 ' 라고 부른다 .

정부는 농가의 영농비 부담을 경감시키기 위하여 비료보조사업을 시행하였으며 , 농

협중앙회는 그 운용을 정부로부터 위임받아 보조금 지급 대상이 되는 비료의 선정 및

보조금 지급 규모를 결정하였다 . 그 결과 농협중앙회를 거치지 않는 일반시판비료의

가격경쟁력이 약화되어 농협중앙회가 일반화학비료 유통시장에서 독점적인 수요자가

됨에 따라 2009년을 기준으로 일반화학비료 유통시장에서 농협중앙회의 점유율은 수

량 기준 99 . 3 % ( 총 1 , 113 , 000톤 중 1 , 105 , 000톤 ) , 금액 기준 99 . 4 % ( 총 8 , 944억 원 중

8 , 889억 원 ) 에 이르고 , 농협중앙회 및 연초조합 발주 화학비료 입찰시장에서 이 사건

사업자들의 시장점유율도 100 % 에 이르고 있다 .

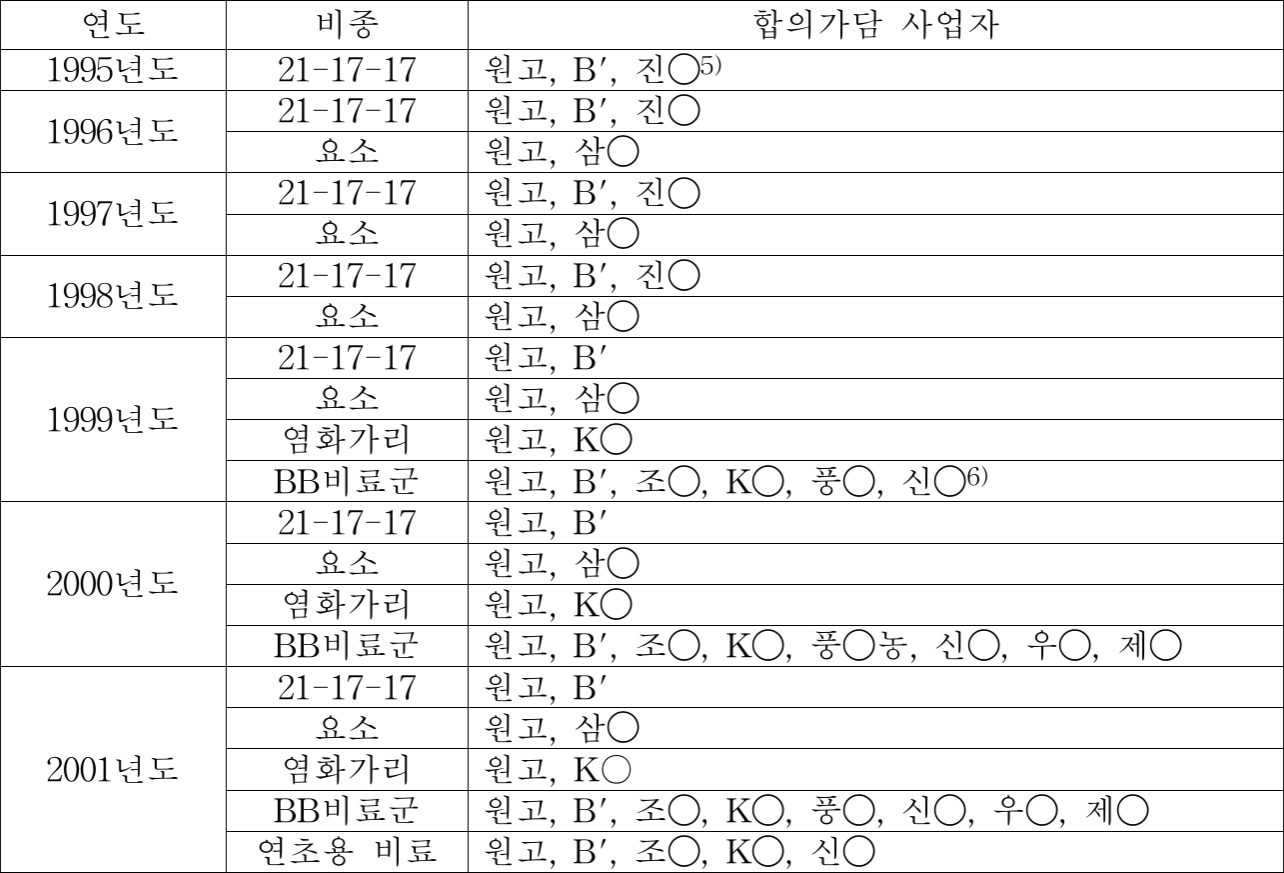

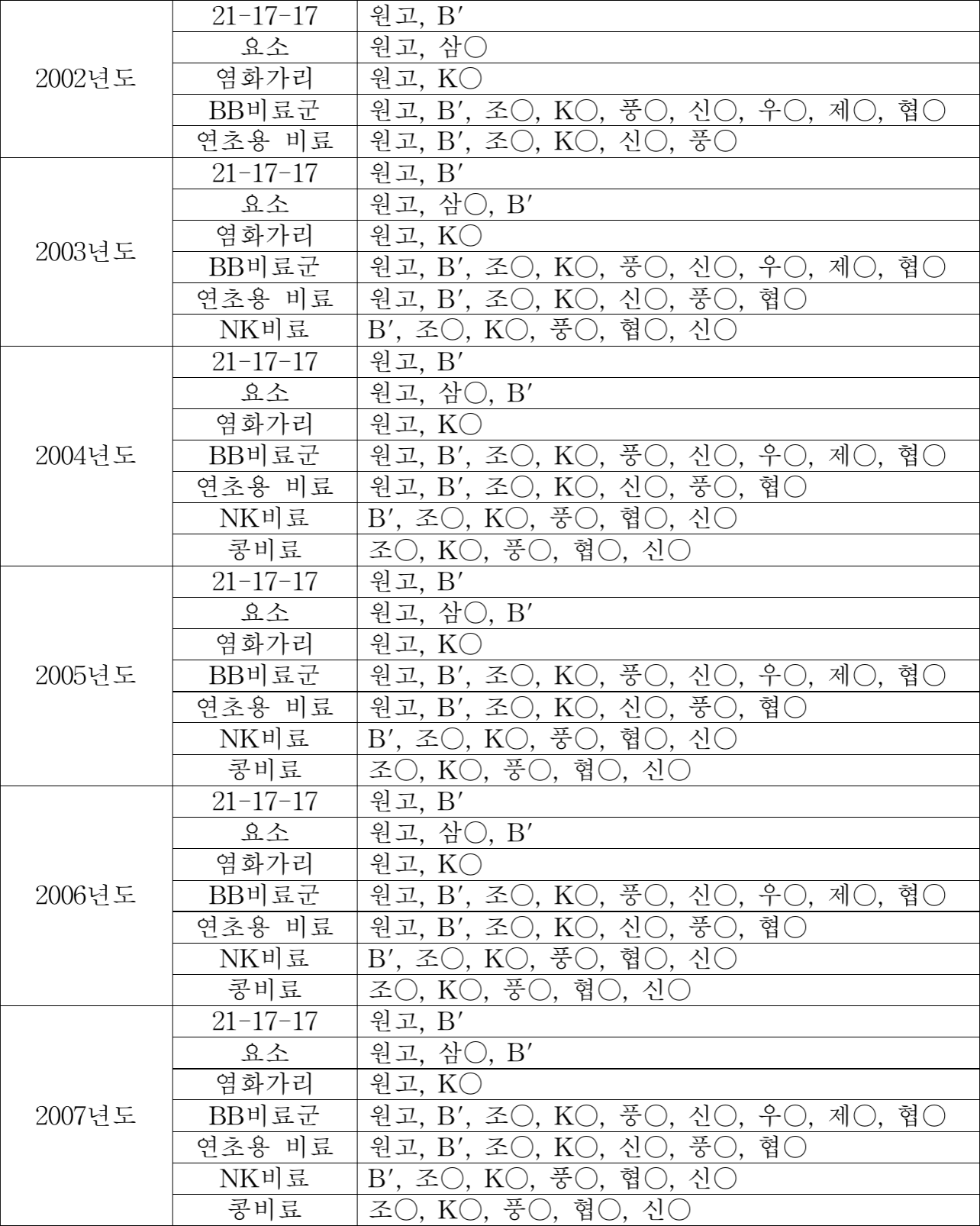

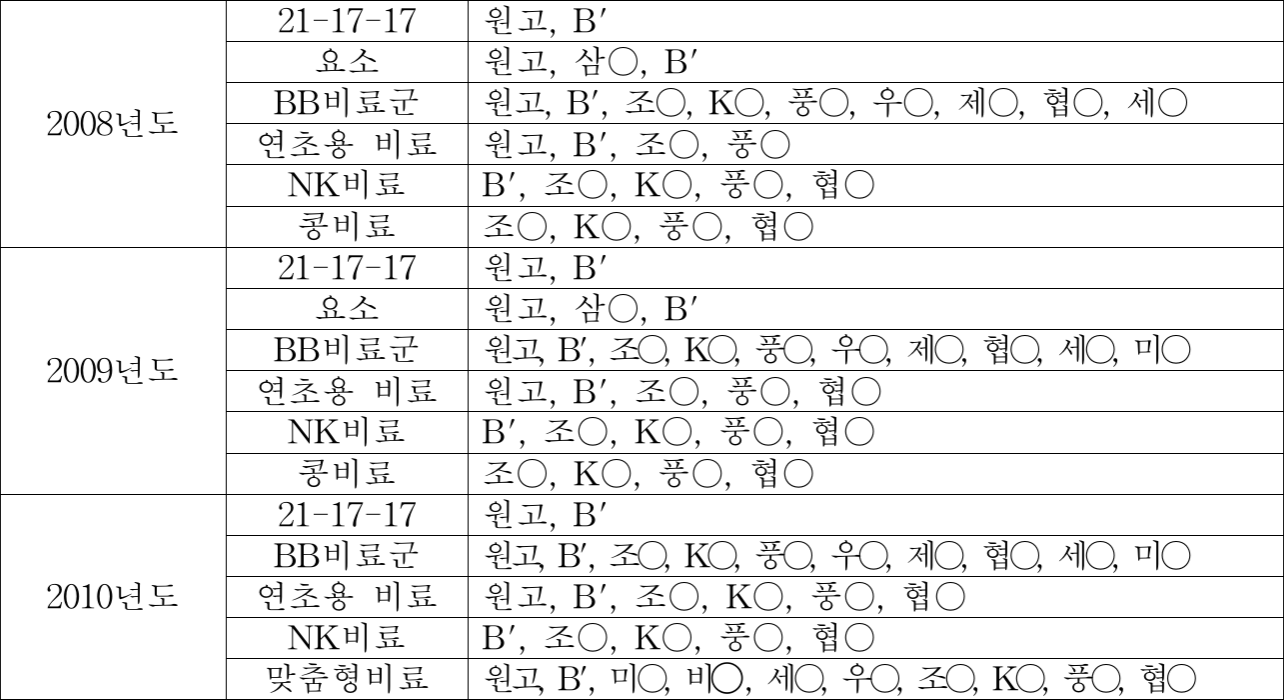

다 . 이 사건 사업자들의 합의 및 실행

농협중앙회와 연초조합은 매년도 말 각 지역조합의 다음해 화학비료 수요량을 파악

하여 비종별 구매예정량을 결정하고 비종별로 경쟁입찰을 실시하여 비료공급업체 및

업체별 수량 , 공급가 등을 결정한다 . 이 사건 사업자들은 1995년도 공급분부터 2010년

도 공급분까지 농협중앙회가 매년 발주한 7종의 화학비료군 및 연초조합이 발주한 연

초용 비료 등 총 8종의 비료군 입찰에 참가하며 ' 희망수량경쟁입찰 ' 방식 ) 으로 치러진

21 - 17 - 17 비료군 , 요소비료군 , NK비료군2 ) , 콩비료 , 염화가리 , 맞춤형 비료 등 농협중

앙회 발주 6개 비종에 대하여 사전에 입찰참가자별 투찰가격 및 수량을 합의하였고 ,

' 단가입찰 ' 방식 ) 으로 치러진 농협중앙회 발주 BB비료군 및 2010년도 NK비료군에 대

하여 투찰가격을 사전에 합의하였다 . 또한 ' 최저가입찰 ' 방식4 ) 으로 치러진 연초조합 발

주 연초용 비료에 대해서는 입찰참가자별 투찰가격을 사전에 합의하여 낙찰예정자를

미리 결정한 후 그 낙찰예정자가 낙찰받은 수량의 일부를 그렇지 못한 사업자에게

OEM ( Original Equipment Manufacturing , 주문자상표 부착 생산 ) 방식으로 배분하기로

합의하고 , 입찰에 참여하지 않는 사업자에게는 배분된 물량의 제조에 필요한 원재료를

공급할 수 있도록 하였다 . 입찰이 실시된 연도별 · 비종별로 합의에 가담한 사업자 현

황은 아래와 같다 ( 이하 이 사건 사업자들의 연도별 · 비종별 합의를 통틀어 ' 이 사건 공

동행위 ' 라고 한다 ) .

연도별·비종별합의가담내역

[ 인정 근거 ] 다툼이 없는 사실 , 갑 제1호증의 1 , 2 , 갑 제2호증의 각 기재

4 . 원고의 주장 및 판단

가 . 이 사건 공동행위가 비종별로 별개의 공동행위인지 여부

1 ) 원고의 주장

이 사건 공동행위의 대상이 된 각 비종은 서로 대체가능성이 없으므로 비종별로 별

개의 관련시장에 속하고 , 관련시장이 다른 이상 비종별로 별개의 공동행위가 성립함에

도 이 사건 처분은 각 비종이 하나의 관련시장에 속한다는 전제에서 이루어졌으므로

위법하다 .

2 ) 판단

아래와 같은 각 사정을 종합하여 보면 비종별로 관련시장을 획정하지 아니하였다고

하여 이 사건 처분이 위법하다고 볼 수 없다 .

① 이 사건 공동행위가 발생한 화학비료 입찰시장은 구매자 , 거래의 대상 및 거래조

건 등이 처음부터 특정되어 있는 등 거래의 기본적인 구조가 제한되어 있고 , 입찰대상

에 포함된 각 품목들도 실질적으로 동일한 절차를 통하여 입찰되었으며 , 이 사건 공동

행위에 가담한 사업자들도 개별 비종별로 독립된 별개의 합의를 한 것이 아니라 입찰

의 대상에 포함된 전체 품목을 대상으로 합의에 이르렀고 , 다만 그 내용에 따라 각각

다른 품목의 입찰에 참가하였을 뿐이다 . 이러한 입찰시장은 일반적인 거래시장과 확연

히 구별되는 특징이 있으므로 합의의 대상이 된 품목 전체 , 즉 화학비료 입찰시장을

관련시장으로 보는 것이 타당하다 . 7 )

② 관련시장의 획정은 경쟁제한성 판단을 위한 전제로 필요한 것인데 , 이 사건 사업

자들의 시장점유율의 합계가 100 % 에 이르러 비종별로 관련시장을 획정하더라도 경쟁

제한성 판단에 영향을 미치지 아니하므로 피고의 처분과 달리 관련시장을 획정해야 할

필요가 없다 .

③ 원고는 경쟁제한성 판단에 관계없이 과징금 산정 등 다른 필요에 기하여 관련시

장이 획정되어야 하고 그 입증책임이 피고에게 있음에도 , 피고가 이 사건 관련시장을

획정하기 위하여 경제분석 등 정밀한 시장획정 방법을 실시한 바 없으므로 그 입증책

임을 다하지 못한 것이 되어 이 사건 처분은 위법하다고 주장한다 .

그러나 이는 관련시장 개념이 ' 일정한 거래분야 ' 로서 공정거래법에 도입된 연혁 , 취

지뿐 아니라 보편적인 경쟁법 이론과 거래의 실제에도 어긋나는 것으로 받아들이기 어

렵다 . 특히 공정거래법 제29조 제1항 재판매가격유지행위와 같이 정당한 이유의 입증

책임이 사업자에게 있는 행위유형에서 과징금 산정만을 위하여 관련시장 획정이 필요

하고 그 입증책임이 피고에게 있다면 , 정당한 이유의 판단을 위한 관련시장은 사업자

가 , 과징금 산정을 위한 관련시장은 피고가 각각 입증해야 하는 부당한 결론에 이르게

된다 . 물론 공정거래법 시행령 ( 2012 . 6 . 19 . 대통령령 제23864호로 일부 개정되기 전의

것 , 이하 같다 ) 제9조 제1항은 관련매출액을 ' 일정한 거래분야에서 판매한 관련 상품이

나 용역의 매출액 또는 이에 준하는 금액 ' 으로 규정하고 있고 , 과징금부과 세부기준 등

에 관한 고시 ( 2012 . 3 . 28 . 피고 고시 제2012 - 6호로 개정되기 전의 것 , ' 이하 과징금

고시 ' 라고 한다 ) IN 1항도 위반행위의 유형별 산정기준으로 ' 시장에 미치는 영향 ' 을 포

함하고 있으나 , 이러한 각 규정만으로 경쟁제한성 판단에 영향이 없음에도 관련시장

획정이 필요하다고 보기는 어렵다 .

나아가 부당한 공동행위에서 관련시장이 다투어지는 경우에도 경제분석을 통한 정밀

한 시장획정이 반드시 필요한 것이 아니라 , 경쟁제한성 판단에 어려움이 있을 뿐 아니

라 피고가 실시한 관련시장 획정의 수준 및 방법이 적정하지 않다고 볼 합리적인 의심

이 상당한 정도로 제기된 경우에 한하여 제한적으로 필요하다고 보아야 할 것이다 . 그

런데 이 사건 사업자들의 시장점유율이 100 % 에 이른다는 점에 다툼이 없을 뿐 아니라

공급자 및 수요자의 측면을 모두 고려할 때 각 비종별로 대체성이 결여되어 있다고 단

정하기 어려우며 , 나아가 이 사건과 같이 1인의 구매자와 소수의 판매자 사이에서 부

당한 공동행위가 이루어진 경우 설문조사 등을 통한 경제분석의 실익을 찾기 어려운

점 등 제반 사정을 고려하여 보면 관련시장 획정이 적정하지 않다고 볼 합리적인 의심

이 상당한 정도로 제기되었다고 볼 수 없다 .

나 . 21 - 17 - 17 비료군과 요소비료군의 2003년 이전 합의의 처분시효 도과 여부

1 ) 원고의 주장

비종별로 관련 시장이 구별되고 이에 따라 별개의 합의가 성립하는바 , 2003년도

21 - 17 - 17 비료군과 요소비료군 입찰에서 합의가 단절되었고 2004년부터는 새로운 합

의가 성립하였으므로 , 위 각 비료군의 2003년 이전의 합의는 5년의 처분시효가 도과한

것으로 보아야 한다 .

2 ) 인정 사실

가 ) 2003년 합의 및 실행

2003년 입찰에서는 21 - 17 - 17 비료군 , 요소비료군 , 염화가리 , BB비료군 , NK비료군 ,

연초용 비료 등 6개 비종 전체에 대하여 합의가 이루어졌고 , 원고는 그 중 NK비료군

을 제외한 나머지 5개 비종의 입찰에 참여하였다 . 21 - 17 - 17 비료군에서는 원고 , B ' , 진

해 등 3사가 입찰물량을 배분하였으나 , 진해가 폐업한 1999년 이후로는 원고 69 % , B '

31 % 의 비율로 입찰물량을 배분하였고 , 요소비료군에서는 원고와 삼○이 각 62 % , 38 %

의 비율로 입찰물량을 배분하였다 . 원고와 B ' 는 2003 . 1 . 6 . 21 - 17 - 17 비료군에서는 원

고 69 % , B ' 31 % 로 기존 입찰물량 배분을 유지하고 , 요소비료군에서는 새로 진입한 B '

에 10 , 000톤을 우선 할당하고 나머지 물량을 원고 65 % , 삼○ 35 % 의 비율로 배분하기

로 한 후 적정 투찰가격을 협의하였다 . 8 ) 그런데 원고는 위와 같이 B ' 가 요소비료에 진

입한 것에 대한 불만으로 인하여 2003년 21 - 17 - 17 비료군 입찰에서 당초의 합의와 달

리 21 - 17 - 17 비료군 중 하나인 21 - 17 - 17 비료를 전량 낙찰받았다 ( 다만 21 - 17 - 17 비

료군의 나머지 품목 및 NK비료군을 제외한 나머지 비종에 관하여는 합의가 그대로 이

행되었다 ) .

나 ) 2004년 합의 및 실행

2004년 입찰에서는 위 6개 비종에 농협중앙회가 발주하는 콩비료가 추가되어 총 7

개 비종에 대하여 합의가 이루어졌고 , 원고는 콩비료 입찰에 참여하지 않았다 . 원고는

2003 . 8 . 14 . B ' 에게 2003년 입찰에서 합의에 위반하여 21 - 17 - 17 비료 전량을 낙찰받

은 것에 관하여 양해를 구하고 협력 방안을 논의하였다 . 그 결과 원고 및 B ' 는 2003 .

12 . 11 . 2004년 입찰에서 2003년 합의와 동일하게 원고 69 % , B ' 31 % 로 입찰물량을 배

분하되 , 원고가 합의를 위반한 것에 대한 보상으로 2004년 추가 배분 물량을 조정하여

B ' 에 13 , 000톤을 우선 배정하여 , 최종적으로 입찰물량을 원고 289 , 308톤 ( 66 % ) , B '

147 , 283톤 ( 34 % ) 으로 배분하기로 합의하였다 . 또한 원고 , B ' , 삼○은 요소비료군에 관하

여는 2003년과 동일하게 B ' 에게 10 , 000톤을 배분한 후 나머지 물량을 원고 65 % , 삼○

35 % 의 비율로 배분하기로 합의하였다 . 2004년 입찰에서 위 각 합의는 그대로 이행되

었다 .

[ 인정 근거 ] 갑 제1호증의 1 , 갑 제2호증 , 을 제3 , 4 , 5 , 18 , 34 , 35호증 , 을 제20호증의

1 , 2의 각 기재

3 ) 판단

사업자들이 경쟁을 제한할 목적으로 공동하여 기본적 원칙에 관한 합의를 하고 , 이

에 따라 위 합의를 실행하는 과정에서 수 회에 걸쳐 회합을 가지고 구체적인 가격의

결정 등을 위한 합의를 계속하여 온 경우 그 회합 또는 합의의 구체적 내용이나 구성

원에 일부 변경이 있더라도 그와 같은 일련의 합의는 전체적으로 하나의 부당한 공동

행위로 봄이 상당하므로 , ' 법의 규정에 위반하는 행위가 종료한 날 ' 을 판단함에 있어서

도 각각의 회합 또는 합의를 개별적으로 분리하여 판단할 것이 아니라 그와 같은 일련

의 합의를 전체적으로 하나의 행위로 보고 판단하여야 할 것이다 ( 대법원 2011 . 6 . 30 .

선고 2009두12631 판결 등 참조 ) . 한편 합의에 참가한 일부 사업자가 부당한 공동행위

를 종료하기 위하여는 다른 사업자에 대하여 합의에서 탈퇴하였음을 알리는 명시적 내

지 묵시적인 의사표시를 하고 독자적인 판단에 따라 담합이 없었더라면 존재하였을 가

격 수준으로 인하하는 등 합의에 반하는 행위를 하여야 하며 , 합의에 참가한 사업자

전부에 대하여 부당한 공동행위가 종료되었다고 하기 위하여는 합의에 참가한 사업자

들이 명시적으로 합의를 파기하고 각 사업자가 각자의 독자적인 판단에 따라 담합이

없었더라면 존재하였을 가격 수준으로 인하하는 등 합의에 반하는 행위를 하거나 또는

합의에 참가한 사업자들 사이에 반복적인 가격 경쟁 등을 통하여 담합이 사실상 파기

되었다고 인정할 수 있을 만한 행위가 일정 기간 계속되는 등 합의가 사실상 파기되었

다고 볼 수 있을 만한 사정이 있어야 한다 ( 대법원 2008 . 10 . 23 . 선고 2007두12774 판

결 등 참조 ) .

이러한 법리에 비추어 보건대 , 앞서 본 각 증거에 의하여 인정되는 다음과 같은 사

정들 , 즉 ① 이 사건 공동행위는 1995년도부터 2010년도까지의 하나의 화학비료 입찰

시장에서 이루어졌으므로 그 중 개별 비종에 관하여만 합의가 단절되었다고 보기 어려

운 점 , ② 원고는 2003년도 공급분 입찰의 21 - 17 - 17 비료군 중 하나인 21 - 17 - 17 비료

에서만 전량을 낙찰받았을 뿐 같은 시기에 이루어진 나머지 비료품목 및 비료군의 입

찰에서는 합의를 이행하였으므로 명시적으로 합의에 반하는 행위를 하였다고 보기 어

려운 점 , ③ 입찰조건의 변경으로 2003년도 요소비료군 입찰부터 B ' 가 참여하게 되었

으나 신규 사업자인 B ' 에게 일정 물량을 배분하고 나머지 물량에 대해서는 기존의 시

장점유율대로 원고와 삼○이 배분하여 낙찰받았으므로 가격 경쟁을 피하고 기존의 시

장점유율을 유지하려는 사업자들의 합의가 본질적으로 달라졌다고 보기 어려운 점 , ④

원고 등은 2004년도 공급분 입찰에서 2003년도에 전량 수주한 21 - 17 - 17 비료의 물량

을 고려하여 21 - 17 - 17 비료군의 물량을 배분하였으므로 전체적으로 원고 등의 시장점

유율에 변화가 없게 된 점 등을 종합하여 보면 이 사건 공동행위 중 21 - 17 - 17 비료군

과 요소비료군에 관한 합의가 2003년도에 단절되었다고 볼 수 없으므로 , 원고의 이 부

분 주장은 이유 없다 .

다 . 염화가리에 관하여 원고에게 자진신고자 지위가 인정되는지 여부

1 ) 원고의 주장

비종별로 관련시장이 구별되고 이에 따라 별개의 공동행위가 성립하는바 , 그 중 염

화가리 부분에 관하여는 원고가 1순위로 증거를 제공하였으므로 자진신고자의 지위가

인정되어야 한다 .

2 ) 인정 사실

염화가리는 국내에서 생산되지 않는 수입비료로서 1996년 이전에는 농협중앙회가

일괄적으로 구매예정량 확정 등 입찰 관련 업무를 수행하였으나 , 1996년 공급분부터는

농협중앙회가 다음해 구매예정량 및 구매예정가격을 확정한 다음 자회사인 농협무역으

로 하여금 입찰을 통해 계약을 체결하도록 하는 위탁구매방식으로 이루어졌다 . 원고와

케○○는 1999년 입찰부터 2007년 입찰까지 원고 60 % , 케○○ 40 % 의 비율로 염화가

리 입찰물량 배분 합의를 하고 적정 투찰 가격을 정한 후 위 합의를 실행하였다 . 9 )

한편 피고는 화학비료 제조 · 판매업체들의 제품 판매 가격 등을 지속적으로 감시한

후 2010 . 6 . 8 . 조사를 시작하였는데 , B ' 는 2010 . 6 . 8 . 12 : 48경 ' 1994 . 11 . 경부터 2010 .

6 . 경까지 농협중앙회 및 연초조합 발주 화학비료 구매입찰에 관한 각 합의 ' 사실을 진

술하고 관련 자료를 제출하였다 . 원고도 2010 . 6 . 8 . 15 : 20경 2순위로 위와 같은 사실

을 진술하고 관련자료를 제출하였고 , 이에 따라 피고는 앞에서 본 바와 같이 원고에

대하여 과징금 감액처분을 하였다 .

[ 인정 근거 ] 다툼이 없는 사실 , 갑 제1호증의 1 , 2 , 갑 제2호증 , 을 제22 , 41 , 88호증의

각 기재 , 변론 전체의 취지

3 ) 판단

자진신고자 감면제도의 취지와 목적이 부당한 공동행위에 참여한 사업자가 자발적으

로 부당한 공동행위 사실을 신고하거나 조사에 협조하여 증거자료를 제공한 것에 대한

혜택을 부여함으로써 참여사업자들 간의 신뢰를 약화시켜 부당한 공동행위를 중지 내

지 예방하고자 함에 있는 점 등을 감안할 때 자진신고자 또는 조사협조자로서 감면대

상에 해당하는지 여부 및 감면순위에 대한 판단을 함에 있어서는 해당 사업자가 부당

한 공동행위의 적발가능성에 기여한 정도를 기준으로 하여야 할 것이다 .

이러한 법리에 비추어 보건대 , ① 위에서 본 바와 같이 이 사건 공동행위는 전체 화

학비료 입찰시장에서 이루어진 단일의 공동행위로 보아야 할 것이어서 자진신고자에

해당하는지도 이에 따라 판단하여야 할 것인 점 , ② B ' 는 이 사건 공동행위 중 염화가

리와 콩비료를 제외한 모든 비종의 입찰에 참여하였고 , 이 사건 처분의 대상이 된 전

체 기간에 관한 자료를 최초로 피고에게 제출하였으며 , 이에 따라 피고로서는 원고의

자진신고가 없었더라도 B ' 의 자료와 관련자에 대한 조사만으로도 염화가리 부분의 합

의 사실을 입증할 수 있었던 것으로 보이는 점 등 제반 사정을 종합하면 이 사건 공동

행위 중 염화가리 부분만 별도로 원고에게 1순위 자진신고자의 지위가 인정된다고 보

기는 어렵고 , 비종별로 자진신고자 지위를 인정하여 이미 과징금을 감경받은 원고에

게 과징금 전액을 면제하는 것은 위 제도의 취지에도 부합하지 않으므로 원고의 이 부

분 주장도 이유 없다 .

라 . 관련매출액 산정의 적법 여부

1 ) 원고의 주장

① 이 사건 공동행위의 본질은 입찰담합이 아니라 ' 가격담합 ' 또는 ' 시장분할담합 ' 이

고 무발주 인수제도로 인하여 입찰물량과 계약물량의 차이가 발생하므로 , 입찰담합에

적용되는 ' 계약금액 ' 이 아니라 ' 실제 매출액 ' 을 관련매출액으로 보아야 하고 , ②

21 - 17 - 17 비료군 중 흙사랑 ( 21 - 9 - 10 ) , 신세대 ( 22 - 12 - 12 ) 등 원고가 단독으로 입찰에

참가한 비종은 합의로부터 영향을 받은 관련 상품이 아니어서 관련매출액에서 제외되

어야 하며 , ③ 물류개선촉진비 , 직접취급장려금 , 예약장려금 , 토양분석비 등도 실질적으

로 매출을 할인하는 비용이므로 관련매출액에서 공제되어야 한다 .

2 ) 판단

공정거래법 제22조는 공정거래법 제19조 제1항 위반행위가 있을 때에는 피고가 당

해 사업자에 대하여 대통령령이 정하는 매출액에 100분의 10을 곱한 금액을 초과하지

아니하는 범위 안에서 과징금을 부과할 수 있다고 규정하고 , 공정거래법 시행령 제9조

제1항은 ' 대통령령이 정하는 매출액 ' 이란 위반사업자가 위반기간 동안 일정한 거래분야

에서 판매한 관련 상품이나 용역의 매출액 또는 이에 준하는 금액을 말하고 , 다만 위

반행위가 ' 입찰담합 및 이와 유사한 행위 ' 인 경우에는 계약금액을 말한다고 규정하고

있다 . 또한 공정거래법 시행령 제19조 제3항의 위임을 받은 과징금고시 Ⅱ 5 가항은

' 관련매출액 ' 이 시행령 제9조 제1항 본문에 의한 관련매출액 및 동 단서에 의한 관련

상품 ( 상품에는 용역을 포함한다 , 이하 같다 ) 의 매입액 또는 이에 준하는 금액을 말한다 .

고 규정하고 , IⅡ 5 다 ( 1 ) 항은 매출액을 총매출액에서 부가가치세 , 매출에누리 , 매출환

입 , 매출할인 등을 제외한 순매출액으로 산정하도록 규정하며 , II 5 다 ( 2 ) 항은 위반행

위가 상품의 구매와 관련하여 이루어진 경우에는 매입액을 기준으로 하고 , ' 입찰 또는

특정 계약에 직접 관련되거나 한정된 경우 ' 에는 계약금액을 기준으로 하도록 규정하고

있다 .

이러한 관계 규정의 내용 , 형식 , 취지 등을 고려하여 먼저 ① 주장에 관하여 살펴본

다 . 입찰담합은 그 구체적인 합의 내용에 따라 가격협정 , 공급제한협정 , 시장분할협정

으로서의 성격이 있을 수 있고 이에 따라 공정거래법 제19조 제1항 제8호뿐 아니라

같은 법 제19조 제1항 제1 , 3 , 4호도 선택적으로 적용될 수 있다 . 다만 과징금산정에

있어서는 처분의 근거법령에 관계없이 그 공동행위의 내용이 위 관계규정상 위반행위

가 ' 입찰담합 및 이와 유사한 행위 ' 내지 ' 위반행위가 입찰 또는 특정계약에 직접 관련

되거나 한정된 경우 ' 에 해당하는 이상 계약금액을 관련매출액으로 산정할 수 있다 . 따

라서 이 사건에서 피고가 이 사건 처분의 근거법령으로 공정거래법 제19조 제1항 제8

호가 아닌 제1 , 3호를 적시하였지만 이 사건 공동행위의 내용이 농협중앙회 및 연초조

합이 발주한 화학비료 입찰시장에서 입찰가격과 물량배분에 관하여 합의하였다는 것인

이상 계약금액을 관련매출액으로 산정할 수 있으므로 , 원고의 이 부분 주장은 이유 없

다음으로 원고의 ② 주장에 관하여 보건대 , 갑 제1호증의 1 , 갑 제2호증 , 을 제3 , 10 ,

13 , 16 , 17 , 23 , 25 , 26 , 27 , 28 , 29 , 32호증의 각 기재 및 변론 전체의 취지를 종합하

면 원고 등은 흙사랑 및 신세대 비료를 기존의 수도용 밑거름 비료를 대체하는 비료로

보아 21 - 17 - 17 비료군 물량배분 비율에 포함시켜 , 21 - 17 - 17 비료군 및 요소비료군의

가격이 먼저 결정된 이후 사업자별 단독입찰에 의하여 흙사랑 및 신세대 비료의 가격

이 결정된 사실을 인정할 수 있고 , 이러한 사정에 비추어 보면 흙사랑 및 신세대 비료

도 이 사건 공동행위의 대상에 포함되어 직접적으로 영향을 받았으므로 관련매출액에

포함되어야 할 것이다 ( 설령 그렇지 않더라도 이 사건 공동행위가 흙사랑 및 신세대 비

료의 가격에 간접적으로 영향을 미쳤음은 부정할 수 없다 . 대법원 2009 . 6 . 25 . 선고

2008두17035 판결 등 참조 ) . 따라서 원고의 이 부분 주장도 이유 없다 .

마지막으로 원고의 ③ 주장에 관하여 보건대 , 이 사건과 같이 공정거래법 시행령 제

19조 제1항 단서가 적용되어 계약금액을 관련매출액으로 산정하는 경우에는 물류개선촉

진비 , 직접취급장려금 , 예약장려금 , 토양분석비 등이 공제되어야 한다고 보기 어려우므

로 원고의 이 부분 주장도 이유 없다 .

마 . 재량권 일탈 · 남용 여부

1 ) 원고의 주장

이 사건 공동행위는 국가의 통제를 받고 있는 비료시장에서 이루어져서 경쟁제한성

이 미약하므로 중대한 위반행위로 볼 수 없고 , 이 사건 사업자들이 이 사건 공동행위

로 많은 이윤을 얻을 수 없었으며 , 원고도 3개년 연속된 적자로 재정난을 겪고 있는

점 등 제반 사정을 종합하면 이 사건 과징금납부명령은 지나치게 과중한 것으로 재량

권을 일탈 · 남용한 위법이 있다 .

2 ) 판단

이 사건 공동행위의 결과 농협중앙회 및 연초조합 발주 화학비료 입찰시장에서 각

비종의 낙찰가격이 상한가인 예정가격에 근접한 상태로 유지되어 비종별 과점체제가

지속되는 등 중대한 경쟁제한효과가 발생하였다 . 그럼에도 이 사건 사업자들이 취득한

부당이득의 규모가 크지 않고 , 정부가 비료의 수급에 관여하였던 사정 등이 참작되어

' 중대한 위반행위 ' 중 최저 부과기준율인 3 % 가 적용되었고 , 비료수요가 지속적으로 감

소하는 등 사업여건의 변화가 있었음도 고려되어 임의적 조정과징금의 50 % 가 감경된

점 등 제반 사정을 종합하면 이 사건 과징금이 과중하거나 그 산정에 재량권을 일탈 ·

남용한 위법이 있다고 보기는 어려우므로 , 원고의 이 부분 주장도 이유 없다 .

5 . 결론

그렇다면 이 사건 소 중 피고가 원고에 대하여 한 별지1 목록 제2항 기재

50 , 206 , 000 , 000원의 과징금납부명령 중 25 , 103 , 000 , 000원을 초과하는 부분의 취소 청구

부분 및 별지2 목록 기재 과징금납부명령의 취소 청구 부분은 각 각하하고 , 나머지 청

구는 이유 없으므로 이를 기각한다 .

판사

재판장 판사 이강원

판사강상욱

판사정재훈

주석

1 ) 입찰에 참가하는 사업자가 자신이 낙찰받고자 하는 희망수량과 가격을 함께 제출하는 방식으로 농협중앙회의 구매예정가격을

초과하지 아니하는 단가의 입찰자 중 최저 단가 입찰자로부터 순차적으로 구매예정량에 달할 때까지의 입찰자를 낙찰자로

결정하는 방식이다 . 구매예정가격 미만의 최저단가를 제시한 입찰자가 자신의 희망수량만큼 낙찰자로 먼저 결정되고 , 그 다

음으로 낮은 단가를 제시한 입찰자 순으로 순차적으로 구매예정량이 소진될 때까지 낙찰자가 결정된다 .

2 ) 2010년도 입찰은 제외한다 .

3 ) 업체별 공급수량이 정해지지 않고 단지 납품단가만을 정하는 것으로서 입찰참가업체는 입찰가격만을 써내고 입찰참가자 중

최저가격으로 응찰한 사업자가 낙찰되는 방식이다 . 낙찰자의 응찰가가 당해연도의 납품단가로 결정되며 낙찰되지 않은 사업

자도 희망할 경우에는 낙찰가대로 공급계약을 체결하여 납품자격을 얻을 수 있다 .

4 ) 입찰참가자가 구매예정 물량에 대한 총액 ( 수량 단가 ) 으로 응찰하면 참가자 중에서 최저가 응찰자가 구매예정 물량 전체를 낙찰

받는 방식이다 .

5 ) 1998년 6월경 부도 후 폐업하였다 .

6 ) 2007년 3월경 공장 가동을 중단하여 2008년도 공급분 입찰부터는 참여하지 못하였으며 , 최종적으로 2009 . 3 . 31 . 폐업하였다 .

7 ) 예를 들면 동경고등재판소 2010 . 3 . 19 . 선고 2008년 제25 , 26 , 32 , 38호 사건 등에서는 입찰담합에서 합의의 대상이 된 상품

등으로 관련 시장을 획정한 바 있다 .

8 ) 기존의 요소비료군 입찰에서는 국내 생산시설을 보유한 원고 , 삼○에게만 입찰참가자격을 부여하였으나 , 2003년 공급분 입찰

부터는 이러한 제한 없이 전체 구매물량 중 50 % 는 기존업체에 우선배정하고 나머지 50 % 는 납품희망업체를 대상으로 입찰을

실시하는 것으로 변경되면서 B ' 가 요소비료군 입찰에 참가할 수 있게 되었다 .

19 ) 위 기간 동안 풍○ , 조이 , 신○ 등도 염화가리 입찰 참여를 희망하였으나 , 원고는 ' 염화가리 시장 참여 표명시 원고도 콩비료

( 8 - 8 - 9 ) 시장에 참여 ' 할 것이라고 하여 다른 사업자의 시장 진입을 차단하였다 .

별지